« Государственный университет Высшая школа экономики На правах рукописи Лукша Наталья Викторовна ...»

Источник: составленоавтором

Финансовый сектор. В банковской сферепредпочтения того или иного коммерческогобанка будет, по всей видимости, зависеть отстрановой принадлежности собственника.Известно, что в странах с переходнойэкономикой национальные коммерческиебанки имеют несколько болеепривилегированное положение по сравнениюс иностранными.[93] Трансформацияцентрального банка в институт валютногоуправления или официальное замещениевалют стимулирует конкуренцию со стороныиностранных банков и нивелируетдискриминацию между банками. При прочихравных условиях надежность и стабильностьиностранных банков делают их болеепривлекательными по сравнению снациональными. В то же время отсутствиефункции кредитора последней инстанции уновых монетарных институтов не позволяетзащитить национальные коммерческие банкив конкурентной борьбе. В связи с этимлогично предположить, что группаспециальных интересов – «национальныебанки» - предпочтут поддерживатьсуществующий монетарный институт. В товремя как иностранные будут на сторонеболее открытых монетарныхинститутов[94].

Есть основанияполагать, что в финансовом сектореэкономики кредиторы являются болееконцентрированной силой по сравнению сразрозненными депозиторами[95]. Они, наравне с центральным банком,коммерческими банками и промышленниками,могут составить потенциальную группудавления при выборе монетарного института.Кредиторы, очевидно, заинтересованы ввозвращениипредставленных заемщикам средств, покрайней мере, в том же объеме. Поэтому дляних особенно важна стабильная монетарнаясистема, которая сможет им обеспечитьгарантированный возврат представленныхсредств. Как в институте валютногоуправления, так и при полном замещениивалют вероятность девальвации очень низка.Таким образом, для кредиторовтрансформация национального банка в болеестабильный монетарный институт будет болеепредпочтительна.

Промышленный сектор.При рассмотренииособенностей института валютногоуправления было отмечено, что егонеизменным спутником является укреплениереального обменного курса национальнойвалюты, которая может быть связана сизменениями номинального обменного курса«валюты-якоря». Обесценение валют крупных торговыхпартнеров страны-эмитента «валюты-якоря»приводит к реальному удорожаниюнациональной валюты «страны-реципиента».Для экспортно-ориентированныхпромышленников укрепление валюты означаетснижение конкурентоспособности их товаровна мировом рынке. Представляется, чтоданная группа промышленников можетпредпочесть сохранение статус-квоцентрального банка.

С другой стороны,следует обратить внимание напромышленников, ориентированных, восновном, на внутренний рынок. Эта группаявляется неоднородной в том смысле, чторазные отрасли в стране могут быть внеодинаковой степени защищеныгосударством. Те отрасли, на которыераспространяется государственныйпротекционизм, по всей видимости, будутзаинтересованы в изменениях в монетарнойсфере. При переходе к альтернативныммонетарным институтам их положениеостанется либо прежним, либо улучшиться.Во-первых, политика протекционизма независит от изменений в монетарной сфере.Таким образом, их положение, по крайнеймере, не ухудшиться. Во-вторых, переход квалютному управлению предполагаетреальное укрепление валюты, а это значит,что получаемая промышленниками прибыльбудет выше в реальном выражении. Чтокасается отраслей, не защищенных отимпорта высокими тарифами и квотами, дляних более выгодным будет заниженныйобменный курс, что позволит их товарамсоставить достойную конкуренциюимпортным. В связи с этим, мы полагаем, чторуководство этих отрасли будет на сторонесуществующего монетарного института, таккак изменения в монетарной сфере будут дляних менее выгодными. В подтверждениевышесказанного можно привести слова Дж.Фридена, который исследовал влияние группспециальных интересов на выбор обменногокурса. «Производители экспортных товаров,– пишет он,– предпочтутслабый (т.е. заниженный) обменный курс, в товремя как производители товаров дляреализации на внутреннем рынке предпочтутсильный (т.е. завышенный) реальный обменныйкурс». И далее «следует ожидать, что секторэкономики, конкурирующий с импортом, атакже экспортно-ориентированный секторпредпочтут более низкий обменныйкурс» [156, p.11].

Интересно рассмотретьгруппу промышленников, которые в своемпроизводстве в основном используютимпортное сырье и материалы.Представляется, что для них завышенныйреальный обменный курс будет выгодным, таккак сделает закупку сырья дешевле втерминах национальной валюты[96]. Такимобразом, они, вероятно, поддержат переход кинституту валютного управления.

Сельскохозяйственныйсектор. Интерессельскохозяйственного сектора также вомногом зависит от протекции государства.Если в стране существует государственнаяпротекция сельскохозяйственнойпродукции, то для него болеевыгоднымможет оказаться переход к институтувалютного управления по причинам, отмеченнымранее при рассмотрении промышленности. Чтоже касается незащищенного сектора, более низкий реальныйобменный курс (а значитсохранениестатус-кво)будет предпочтительнее,так как позволит сельхозпродукцииконкурировать с импортом.

Очевидно, что в разныхстранах влияние той или иной группыспециальных интересов на решение властейбудет различным. В экономическойлитературе за индикатор лоббистской силыгруппы условно принят вклад группы в ВВПстраны [там же, p. 12]. В качестве примерапроанализируем опыт перехода к институтувалютного управления Эстонии. В 1989 г. доляпромышленности в структуре ВВП Эстониисоставляла около 35,1% [90, с. 4]. Кроме того,учитывая тесные связи с Россией, большаячасть промышленного сырья ввозиласьименно из России. В условиях общего кризиса1991 г. промышленники, использующие восновном импортной сырье, были не всостоянии сформировать влиятельную группудавления с целью продвижения собственныхинтересов. Тем не менее, они составлялизначительную группу населения, интересыкоторой правительство не могли непринимать во внимание при выборе политики.Как следует из таблицы 2.9. для этой группыспециальных интересов предпочтительнымвариантом монетарного института являлосьвалютное управление, к которому Эстонияперешла в 1991 г.

2.5. Модель выбора путиразвития бимонетарных систем с позицийгрупп специальных интересов

С помощью аппаратаэволюционной теории игр [37; 107; 161]формализуем процесс эволюции бимонетарныхсистем. Определим основные параметры игры.Первым игроком выступает население, вторым– группыдавления. У населения есть выбор междудвумя стратегиями: «использоватьнациональную валюту» или «использоватьиностранную валюту». Группы давлениявыбирают между стратегиями «лоббироватьполитику поддержки национальной валюты» и«лоббировать политику поддержкииностранной валюты». Предположим также,что игроки являютсяограниченно-рациональными и не обладаютсовершенным предвидением. Матрицавыигрышей игроков во взаимодействииизображена в таблице 2.9.

Таблица 2.9

Матрица выигрышей

Основными предпосылкамимодели являются:

- Для упрощения мы полагаем, чтомножества «население» и «группы давления»являются не пересекающимисямножествами:

Мы исходим из того, чтоесли индивид принадлежит к определеннойгруппе давления и участвует в лоббированииинтересов группы, его выигрыш отследования стратегии группы взначительной степени превышает еговыигрыш от выбора стратегии как простогогражданина страны. В этом случае мы можемпренебречь его полезностью как резидентастраны и рассматривать его лишь как членаопределенной группы.

2. Оба игрока принимаютрешение о выборе стратегии одновременно инезависимо друг от друга. При выборестратегии группы давления исходят из того,какая внутренняя валюта – сильная или слабая -является более предпочтительной для ихинтересов как членов данной группы.Например, центральный банк и национальныекоммерческие банки будут поддерживатьполитику укрепления национальной валюты. Вто время как, иностранные коммерческиебанки, промышленность, основанная наимпортном сырье, будут более склонныследовать стратегии поддержки иностраннойвалюты (см. п. 2.4.2). Население, принимаярешение о том, какой валютой пользоваться,будет исходить из сравнительнойдоходности национальной и иностраннойвалюты.

В томслучае, если результаты выбора игроковсовпали,наблюдаетсясинергетический эффект. Т.е. для группдавления выбор населением валюты, политику поддержкикоторой они проводят, упрощает процесслоббирования их интересов. В тоже время выигрыш населенияот выбора стратегии, которуютакже поддерживают группыдавления при условии, что ихдавление эффективно,будет выше,в сравнении с тем, когда еговыбор не совпадает с лоббируемой группамистратегией. Каждый из игроков знает, что еслидругой игроквыбираетнациональную валюту (иностранную валюту),то и ему нужно сделать то жесамое, однако вдействительности ни население, ни группыдавление незнают, как поведет себя контрагент.

Исходя извышесказанного, мы принимаем следующеесоотношение выигрышей:

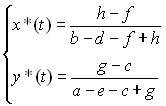

a > e; g > c; (1)

b > d; h > f. (2)

Предположим далее, что вмомент времени t доля населения, выбирающаяиспользование национальной валюты,составляет x(t), а использование иностраннойвалюты, – (1-x(t)).В то же время доля представителей группинтересов, поддерживающих проведениеполитики национальной валюты, составляетy(t), а проведение политики иностраннойвалюты, –(1-y(t)).

Тогда выигрыши каждогоотдельного резидента страны от выборанациональной валюты будетсоставлять:

uнас.(национальной валюты) = a*y(t) +c*(1-y(t))

uнас.(иностранной валюты) = e*y(t) +g*(1-y(t))

Средний выигрышрезидента страны будет равен:

![]() = x(t)*(a*y(t)+c*(1-y(t))) +(1-x(t))*(e*y(t)+g*(1-y(t))

= x(t)*(a*y(t)+c*(1-y(t))) +(1-x(t))*(e*y(t)+g*(1-y(t))

Аналогично, для группдавления:

uги(поддержка национальнойвалюты) = b*x(t) + f*(1-x(t))

uги(поддержка иностраннойвалюты) = d*x(t) + h*(1-x(t))

Средний выигрыш группыдавления составит:

![]() = y(t)*(b*x(t) + f*(1-x(t)))+(1-y(t))(d*x(t) + h*(1-x(t)))

= y(t)*(b*x(t) + f*(1-x(t)))+(1-y(t))(d*x(t) + h*(1-x(t)))

Эволюционная динамикаповедения резидентов и групп давленияописывается уравнениями:

![]() (3)

(3)

![]() (4)

(4)

Из уравнения (4) следует,что доля резидентов, которыепридерживаются стратегии использоватьнациональную валюту, зависит от того,насколько выигрыш от следования этойстратегии превышает средний выигрышрезидента. Кроме того, чем большерезидентов следует этой стратегии, тембыстрее эта доля растет. Аналогично, длягрупп давления.

Подставляя значениеполезностей в (3) и (4) получаем системудифференциальных уравнений:

(3а)

(3а)

(4а)

(4а)

Отметим, что долярезидентов, использующих национальнуювалюту, растет, если ![]() . А долягрупп давления, которые выступают запроведение политики поддержкинациональной валюты, растет при условии,что

. А долягрупп давления, которые выступают запроведение политики поддержкинациональной валюты, растет при условии,что ![]() . Фазовая диаграммаигры изображена на рисунке 2.7. Стрелка нижелинии

. Фазовая диаграммаигры изображена на рисунке 2.7. Стрелка нижелинии ![]() указывает влево, чтопоказывает, что в этой зоне dx/dtотрицательно и поэтому x снижается. Стрелкавыше этой линии указывает вправо, чтоозначает, что dx/dt положительно в этой зоне иx растет. Аналогично стрелками показаноизменение доли y.

указывает влево, чтопоказывает, что в этой зоне dx/dtотрицательно и поэтому x снижается. Стрелкавыше этой линии указывает вправо, чтоозначает, что dx/dt положительно в этой зоне иx растет. Аналогично стрелками показаноизменение доли y.

Рис. 2.7. Фазоваядиаграмма игры

У эволюционногопроцесса, который задает динамикуповедения резидентов страны и группдавления, есть 5 равновесных траектории,которые выводятся из решения системыдифференциальных уравнений (3а) и (4а):

Однако не все из нихявляются стабильными.

Согласно теореме стабильности,корень динамического уравнения dx/dt=F(x) - x*-называется динамическистабильным при выполнениидвух условий: dx/dt=F(x*)=0 и dF(x*)/dx<0 [107, p. 391-441; 161,p. 205-235]. В этой точке x* имеет место эволюционно-стабильноеравновесие. Другие корниуравнения dx/dt=F(x), не удовлетворяющие этимдвум необходимым условиям, являютсяпростыми равновесными состояниями, прималейшем отклонении от которых системаначинает движение к стабильномуравновесию (см. рис. 2.7.).

Исходя из сделанныхпредпосылок (1) и (2) получаем:

1)![]()

2) ![]()

3) ![]()

4)![]()

5)

Вторая, четвертая ипятая траектории не являютсяэволюционно-стабильными, в то время какпервая и третья таковыми являются. Этоозначает, что имеют места дваэволюционно-стабильных равновесия: 1) когда100% населения использует национальнуювалюту (x=1) и все группы давления выступаютза проведение политики поддержкинациональной валюты (y=1); 2) 100% населенияиспользует иностранную валюту (x=0) и всегруппы давления выступают за проведениеполитики поддержки иностранной валюты (y=0).Первое равновесие характеризует эволюциюмонетарного института к сильномуцентральному банку с крепкой национальнойвалютой, второе – к официальному, полному замещениювалют. И та, и другая ситуации описываютэволюцию в мономонетарные институты.Конченый результат эволюции бимонетарнойсистемы зависит от начальной ситуации.

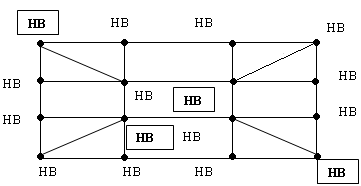

Покажем, почему с ростомчисла людей, использующих единую валюту(национальную или иностранную), остальнымтакже становится выгодно перейти на этувалюту, а также, почему параллельноеиспользование двух валют (ситуациябимонетарной системы) являетсянестабильным состоянием[97].

Обозначим точкамирезидентов данной страны, а линиями междуточками –взаимодействия (денежные отношения) междуними (см. рис. 2.8 и 2.9). Граждане, которыепредпочитают использовать иностраннуювалюту, обозначим ИВ, а предпочитающихнациональную валюту – НВ. Взаимодействие резидентов сразными валютами сопряжено сопределенными издержками (транзакционныеиздержки обмена валют). Предположим, что вкаждый период времени выбирается одинчеловек и принимается решение о том, нужноли ему переходить на другую валюту.Допустим, что трансформационные издержкипереключения с одной валюты на другуюравны нулю, тогда решение о том, какойвалютой пользоваться, зависит от того, скакими контрагентами сталкивается данныйрезидент. Он оценивает, кого из них больше:тех, которые держат в портфеле иностраннуювалюту или тех, которые предпочитаютвнутреннюю валюту. Если в основном человеквзаимодействует с теми, которые используютиностранную валюту, то и ему будет выгодноперейти на иностранную валюту, и наоборот.В результате, возможны триравновесия:

- все используют тольконациональную валюту (мономонетарная система, см. рис. 2.8),

Рис 2.8. Равновесие при бимонетарнойсистеме

- все используют только иностраннуювалюту (мономонетарная система),

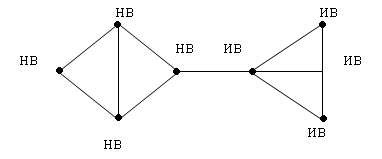

- некоторые используют иностранную,некоторые –национальную (бимонетарная система, см.рис. 2.9).

Смешанное равновесие,когда параллельно обращаются две валюты,возможно, если в обществе существуют четковыделенные, несвязанные друг с другомникакого рода отношениями категориинаселения, одна из которых в основномиспользует внутреннюю валюты – это, прежде всего,малообеспеченные слои населения,работники бюджетной сферы, пенсионеры, идругая, которая имеет возможностьиспользовать иностранную валюту - этосредний и выше среднего слои населения (см.рис. 2.9а).

Рис. 2.9а. Смешанное равновесие I.

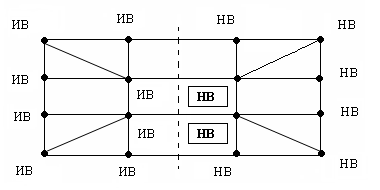

Бимонетарная систематакже может возникнуть и в том случае, еслимежду разными слоями населения существуютдостаточно тесные взаимоотношения (см. рис.2.9б).

В стране формируются дванезависимых блока резидентов – один, предпочитаетнациональную валюту, другой – иностранную. Есличисленный состав этих блоков одинаков, тони у кого не возникает желанияпереключиться на другую валюту,присоединившись к другому блоку.

Однако привозникновении экзогенных шоков (например,девальвации национальной валюты,банковского кризиса и т.п.) смешанноеравновесие может нарушиться. На рисунке 2.9бпродемонстрировано, что достаточнорешения двух резидентов переключиться надругую валюту, чтобы дестабилизироватьравновесие. Если обведенные резидентыперейдут на иностранную валюту, тогда длярезидентов, которые находятся выше и нижеих, также будет выгодно перейти наиностранную валюту. В этом случае по цепнойреакции оставшиеся резиденты такжеперейдут на валюту-субститут.

Рис. 2.9б.Смешанное равновесие II.

Что касаетсямономонетарного равновесия, егодестабилизровать значительно сложнее. Какпоказано на рисунке 2.8, по крайней мере,четыре резидента должны принять решение опереходе на другую валюту (например,резиденты, отмеченные квадратами).

Используя относительнопростую модель, мы еще раз показали, чтомономонетарная система с единой валютойявляется более стабильной в долгосрочнойперспективе в сравнении с бимонетарнойсистемой, которую намного проще вывести изравновесия.

* * *

Итак, возможными путямивыхода из институциональной ловушкиявляются: (1) полное замещение национальнойвалюты иностранной валютой или (2)укрепление позиций национальной валюты.Оба варианта предполагают вытеснениеодной из валют (национальной илииностранной) и переход к мономонетарнойсистеме (см. приложение 6).

В данной главе былирассмотрены основные причины перехода,преимущества и недостатки для«страны-реципиента» и «страны-донора»альтернативных монетарных институтов:центрального банка, официальногозамещения валют и валютного управления.Проведенный сопоставительный анализданных институтов позволил сделать вывод отом, что выбор предпочтительного путиразвития полностью зависит от решениякаждой конкретной страны, от тогонасколько те или иные критерии имеют длянее первостепенное значение.

Была разработанаклассификация основных путейразвития неофициальныхбимонетарных систем как особой формыинститута. Были выделены три возможныхварианта развития: эволюционный,революционный и смешанный.

Экономисты-теоретикивыделяют ряд критериев, которые, по ихмнению, предопределяют эффективностьфункционирования монетарного института– это размер иоткрытость экономики, наличие корреляциибизнес-циклов со «страной-донором»,степень диверсификации торговли, уровеньвнешнеторговой зависимости от«страны-донора», структура экспорта,степень политической и культурнойинтеграции, политические ориентиры,состояние банковской системы и отношениенаселения к правительству.

В работе делаетсяпопытка отказаться от стандартнойпредпосылки неоклассической модели о том,что выбор монетарного института являетсярезультатом решения оптимизационнойзадачи «максимизатором общественногоблагосостояния». Ввиду того, что тот илииной монетарный институт имеетнеоднозначные последствия для разныхгрупп населения страны, были выделеныпотенциальные группы давления, которыемогут заблокировать или, наоборот,протолкнуть вариант институциональныхизменений, который является для нихнаиболее предпочтительным. К таким группаминтересов относятся центральный банк,финансовые, промышленные исельскохозяйственные группы.

С помощьюаппарататеории игр была формализована модельвыбора пути развития бимонетарной системыгруппами давления. Былопоказано, что с ростом числалюдей, использующих одну валюту, остальнымтоже становится выгодноперейти на эту валюту. Кроме того, показано как бимонетарная системаэволюционирует под давлениемгрупп интересов.

В последней главеработы будут апробированы теоретическиевыводы, сделанные в предыдущих главах напримере ряда стран с переходнойэкономикой, а именно, России, Эстонии,Литвы, Черногории и Белоруссии.

ГЛАВА 3. ОПЫТ ЭВОЛЮЦИИНЕОФИЦИАЛЬНЫХ БИМОНЕТАРНЫХ СИСТЕМ НАПРИМЕРЕ СТРАН С ПЕРЕХОДНОЙЭКОНОМИКОЙ

Мырассмотрели теоретические основы эволюциинеофициальных бимонетарных систем. Представляетсяинтересным исследовать опытэволюции монетарных институтов в странах спереходной экономикой. Дляанализа различных путей развития бимонетарныхинститутов были выбраны Россия, Эстония, Литва, Белоруссия и Черногория.Этот выбор не был случайным. Каждая изстран имеет свой индивидуальный путь развитиябимонетарных систем. Эволюционно-нетрансформационный путь развитияхарактерендля нашейстраны. Революционныйопосредованный выбрали прибалтийскиестраны– Эстонии иЛитвы[98]. Отметим, что, несмотря на то, что Аргентина неотносится к переходным экономикам, мы не моглиоставить без внимания эту страну, так какона является в настоящее время единственной страной, вкоторой потерпело крах валютноеуправление.Былипроанализированы основныепричины кризиса этого института. Прямой революционный путьразвития или официальноезамещение национальной валюты иностраннойбыло исследовано на примереБелоруссии. Через генетически-трансформационный путьразвития прошлаЧерногория.

3.1. Вытеснениеиностранной валюты из обращения иукрепление позиций национальной валюты (напримере России)

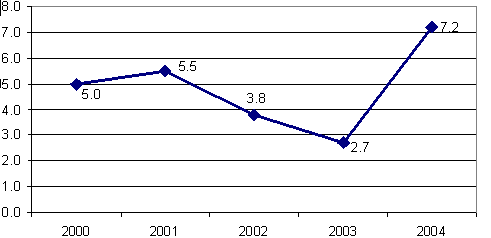

Как уже было отмеченовыше, наиболее распространенной оценкойуровня замещения национальной валютыиностранной, а именно замещение депозитов,является введенный МВФ индекс, равныйотношению депозитов в иностранной валюте кденежному агрегату М2. Нами был рассчитануровень замещения рублевых депозитоввкладами в иностранной валюте, большуюдолю которых занимает доллар, за 2000-2006 гг. вРоссии. Отношение вкладов в иностраннойвалюте к агрегированному показателюшироких денег в течение этого периодаимело тенденцию к сокращению. В 2000 г. оносоставило 31%, в 2001 г. – 32%, в 2002 году – 30%, в 2003 г. – 26%, в 2004 г. – 21%, в 2005 г. – 20,5%, с января по август 2006 г. – 14,8%[99] (см. рис.3.1).

Рис. 3.1. Индекс дедолларизации в 2000-янв-авг.2006 гг., рассчитанный по методике МВФ.

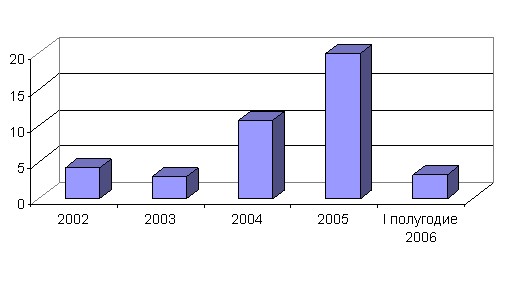

Мы также попыталисьоценить уровень наличной долларизации за2000-2006 гг. в России. Анализ потоковиностранной валюты на руках населения непоказал тенденции устойчивого снижения.Действительно, в 2002-2003 гг. наметилсяпроцесс дедолларизации, что нашлоотражение в предпочтениях населения припокупке и продаже иностранной валюты (см.рис. 3.2). Если в 2002 г. физическими лицами былоприобретено иностранной валюты на 4,2 млрд.долл. больше, чем продано, то в 2003 г.превышение составило порядка 3 млрд.Подобная динамика сохранялась вплоть добанковского кризиса, произошедшего летом2004 г., после которого покупка долларовнаселением резко возросла. По итогам 2004 г.отрицательное сальдо покупки/продажииностранной валюты физическими лицамисоставило 10,8 млрд. долл.

Насколько велико быловлияние кризиса на рост долларизацииналичности, можно оценить, еслиэкстраполировать значения покупки ипродажи иностранной валюты физическимилицами в первой половине года на вторуюполовину 2004 г. В этом случае отрицательноесальдо составило бы порядка 4,7 млрд. долл.Кризис банковской сферы подорвал довериенаселения к национальной валюте, и даже,несмотря на ослабление позиций доллара в2003 г., многие вернулись к привычнымсбережениям «под матрацем» в иностраннойвалюте. В результате вновь увеличиласьдолларизация наличности. В 2005 г. этотпоказатель достиг максимального значенияс 1998 г. - 19,9 млрд. долларов.

Однако уже в 2006 г.ситуация изменилась и россияне началевновь избавляться от долларов. Этот годстал рекордным по продаже населениемамериканской валюты: только за первоеполугодие было продано на 3,2 млрд. долларовСША больше, чем куплено[100].

Рис. 3.2. Дедолларизация наличности в 2002-Iполугодии 2006 гг.

Представляетсяинтересным рассмотреть наличиепредпосылок, способствующихдедолларизации в России (см. табл. 3.1).

Как показывает таблица,в России в исследуемый период сложилисьблагоприятные институциональныепредпосылки для укрепления национальнойвалюты. Во-первых, одним из существенныхфакторов стало ослаблениепозиций доллара: курс доллараСША снизился с 31,8 руб. в 2003 г. до 26,8 руб. в 2006г. за 1 американский доллар (см. рис. 3.3).Вместе с тем, доверие россиян камериканской валюте снизилось в семь раз, очем свидетельствуют данные исследования,проведенного экспертами Фонда«Общественное мнение» [32]. Так, если в 2002 г.на вопрос: «какая валюта вызывает у Васбольше доверия» 35% респондентов ответили– «доллар», тов конце 2006 г. так ответили всего 5%опрошенных. Сегодня в России только 1%хранит в американской валюте своисбережения[101]. Такимобразом, укреплениенациональной валюты поотношению к валюте-субститутуспособствовало переключению населения сдолларов на рубли.

Таблица 3.1.

Предпосылкидедолларизации в России

| Институциональныепредпосылки | Действия правительства поукреплению национальной валюты | ||

| Монетарная сфера | Бюджетная сфера | Банковская сфера | |

| 1. Ослаблениепозиций валюты-субститута и укреплениероссийской национальной валюты поотношению к американскому доллару | 1. Отменаограничений на движение капитала,предложение Правительства сделать рубльполностью конвертируемым | 1. С 2000 г. в странеимеет место профицит государственногобюджета, достигший своего максимума в 2005г. | - |

| 2. Сложности винтерпретации информации | 2. Сокращениетемпов инфляции | - | - |

| 3.Националистические настроения | - | - | - |

| 4. Востребованностьроссийской национальной валюты в другихстранах | - | - | - |

Источник: составленоавтором

Рис 3.3. Динамика курса доллара США за 2003-2006гг.

Источник: [8]

Во-вторых, постоянноеобесценение основной валюты-субститута,которая на протяжении долгого временивыступала базовой мерой стоимости, привелок тому, что население, которое привычнымобразом переводили цены в доллары, сталосталкиваться с определенными трудностями приинтерпретации реальнойстоимости товаров и услуг.

В-третьих, как уже былоотмечено ранее, национальная денежнаяединица воспринимается населением каксимвол национального суверенитета. С цельюподдержать имидж России и ее национальной валюты в 2006 г. вГосдуме начались дискуссии онеобходимости введения специальногографического изображения для рубля, атакже законопроект, предусматривающийштрафы для чиновников, если они публичнобудут давать оценки в иностранной валюте, вчастности, в долларах [47]. Чтобызаинтересовать мир в российской валюте,дать ей новый статус, Президент выступил стребованием организовать на территорииРоссии биржевую торговлю нефтью, газом идругими товарами с расчетами в рублях.

В-четвертых, укреплениюнациональной валюты способствует еевостребованность запределами страны. В прошедшемгоду несколько непризнанных республик(Приднестровье и Абхазия) заявили о своемнамерении присоединиться в ближайшембудущем к рублевой валютной зоне. Так, 17сентября 2006 г. в Приднестровье прошелреферендум, в ходе которого 97,1% жителей,принявших в нем участие, высказались занезависимость республики и свободноеприсоединение ее к России. Президентреспублики также поручил ПриднестровскомуРеспубликанскому банку проработать вопросо присоединении к рублевой зоне.

Что касаетсянепосредственных действий ПравительстваРоссии, оно также предприняло некоторыешаги в направлении снижения уровнядолларизации, однако эти меры коснулись невсех экономических сторон.

Одной из важнейшихпредпосылок дедолларизации экономикистало предложение Правительства снятьограничение на ввоз и вывоз капитала, идостижение полнойконвертируемости российской валюты, т.е. «снятие ограничений насвободный обмен национальной валюты наиностранные и, наоборот, иностранных валютна национальную»[102]. Для того,чтобы рубль стал широко использоваться вмеждународных текущих и капитальныхоперациях потребуется время. Однако ужесейчас можно сказать, что этот шаг окажетпозитивное воздействие на имиджроссийской валюты в глазах как самихроссиян, так и всего мира в целом.

Кроме того, дляобеспечения возврата доверия к рублю,очевидно, необходимым условием являетсяснижение темповинфляции. Уже третий годподряд Правительство пытается подавитьрост цен, это нашло выражение в постепенномснижении уровня инфляции с 12% в 2003 г. допрогнозируемых 8,5% в 2006 г.

Одной из базовыхпредпосылок укрепления национальнойвалюты также является снижениеинфляционного финансирования дефицитагосударственного бюджета. В России напротяжении последних пяти лет этойпроблемы не существует, так как имеет местопрофицит бюджета.

К сожалению, вбанковской сфере ни одно из измененийпруденциальных норм не способствовалоукреплению национальной валюты изамещению иностранной валюты рублем.Несмотря на то, что с 2000 г. в нашей страненаметилась тенденция к снижению нормыобязательного резервирования по рублевымвкладам юридических лиц, что повысилопривлекательность рублевых депозитов. Сдругой стороны, норма обязательныхрезервов по вкладам в иностранной валютесокращалась теми же темпами, чтоодновременно повышало привлекательностьиностранных депозитов[103]. Такимобразом, эффекты от такого снижениянейтрализовали друг друга.

Показательдостаточности собственного капитала вРоссии составляет 10% и не дифференцируетсяв зависимости от валюты, в которой выдаетсякредит. Поэтому эта пруденциальнаянорма не способствует вытеснениювалюты-субститута.

Система страхованиявкладов в нашей стране существует с лета 2004г. Согласно правилам, в случае банкротстваили отзыва лицензии, государствогарантирует выплаты по вкладам в сумме неболее 190 тыс. руб. Если деньги держатся виностранной валюте, расчет ведется покурсу центрального банка РФ на деньфинансового катаклизма. Таким образом, вРоссии отсутствует дискриминация поотношению к долларовым депозитам, хотя, нанаш взгляд, снижение страхового покрытия вотношении вкладов в иностранной валюте посравнению с рублевыми вкладами могло быоказаться эффективным средством снижениядолларизации в стране.

Итак, Россия выбралаэволюционно-нетрансформационный путьразвития монетарного института.Проведенное исследование показало, чтобольшинство предпосылок дедолларизации,кроме соответствующих изменений вбанковской сфере, в России присутствуют.Факты доказывают, что в стране постепенноидет процесс вымещения иностранной валютынациональной валютой. Однако, вероятно, онпроходил бы еще более быстрыми темпами,если бы правительство предпринялосоответствующие меры в банковскомсекторе.

В следующих параграфахбудетрассмотрен опыт других стран с переходной экономикой, которые предпочли иные путиразвития бимонетарных систем.

3.2. Официальноезамещение национальных валют в Белоруссиии Черногории

Институт валютногоуправления и официальное замещение валютимеют много сходных характеристик. Тем неменее, последнее должно рассматриватьсякак исключительный шаг, так как фактическипроисходит полный отказ от собственноймонетарной политики и упразднениенационального денежно-кредитногоинститута. Если валютное управлениесохраняет некоторые функции центральногобанка, то при полном замещении валютпроисходит полная ликвидация монетарныхмеханизмов. В то время как вернутьутраченные функции центрального банка привалютном управлении проблематично, нореально, официальная «трансплантация»иностранного монетарного институтаявляется радикальным шагом, который делаетвозвращение к национальному банкупрактически невозможным. В настоящее времяотсутствуют факты возвращенияцентрального банка и отказ от полногозамещения валют[104].

3.2.1.Белоруссия

Практически сразу жепосле распада Советского Союза междуБелоруссией и Россией началась дискуссия осоздании единого валютного пространства. В1996 г. было образовано Сообщество России иБелоруссии, поэтому именно этот год можносчитать началом строительстваполитического союза между странами. В 1997 г.Сообщество было преобразовано в Союз двухгосударств. Спустя два года страныподписали договор о создании Союзногогосударства. По мере его становленияпредполагалось принять Конституцию иучредить союзные политические органы(Высший Государственный Совет, Парламент,Суд, Счетную Палату Союзного государства ипр.). Однако до сих пор эти шаги остаются науровне устных договоренностей и интенций.Приостановившийся в последние годыпроцесс политической интеграции, тем неменее, не исключает его возобновления вперспективе, так как между странамисуществует вполне определенная заинтересованность вгеополитическом объединении.На региональном уровне интеграционныйпроцесс четко прослеживается: 80 из 89регионов России тесно сотрудничают сБелоруссией.

Вплоть до сегодняшнегодня сроки валютной интеграции постоянноотодвигались. В августе 2006 г. председательправления Национального Банка Беларуси П.Прокопович объявил об очередномперенесении даты введения российскогорубля на территории Белоруссии (ранеепланировалось, что с 1 января 2006 г. рубльстанет законным средством платежа).«Камнем преткновения» стали различия вовзглядах на то, кто должен бытьответственным за проведение монетарнойполитики. Белоруссия видит себя членомравноправного симметричного монетарногосоюза, в то время как Россия настаивает наварианте асимметричного монетарногосоюза. Между экономиками двух стран великаразница в размере, поэтому эффект отвведения единой валюты для Белоруссиибудет намного больший, чем для России.Рассмотрение симметричного монетарногосоюза между двумя странами непредставляется рациональным, т.к.отсутствует обоюдное согласие стран.Поэтому рассмотрим только вариант полногозамещения белорусского рубляроссийским.

В настоящее времясуществует обширная литература, какроссийская, так и иностранная по поводуперспектив рублизации Белоруссии [68; 123; 172;224]. Обратимся к анализу основных условийэффективности перехода к официальномузамещению валют, выполнение которых имеет,вероятно, еще большее значение, чем длявалютных управлений, так как замещениевалют - это «билет в один конец» (см. табл.3.2).

Таблица 3.2

Условия эффективностиперехода к официальному замещениювалют

| Условие | Эстония | Литва | Белоруссия | Черногория |

| 1.Малость и открытость экономики | + | + | + | + |

| 2.Корреляция бизнес-циклов со«страной-донором» | + | - | -/+ | - |

| 3.Низкая степень диверсификации торговли постранам, внешнеторговая зависимость от«страны-донора» | +,- | +,- | + | +,- |

| 4.Доминирование сырья и продуктов первичнойпереработки в структуре экспорта | - | + | - | + |

| 5. Высокая политическаяинтеграция | - | - | + | - |

| 6.Долгосрочные политические ориентиры насближение со страной-эмитентом | + | + | + | + |

| 7.Высокая культурная интеграция | + | - | + | - |

| 8.Сильная банковская система | - | - | - | - |

| 9.Доверие к правительству | н.д. | н.д. | + | + |

Источник: составленоавтором

Белоруссияхарактеризуется достаточно высокой степенью открытости. Так, по данным МежгосударственногоСтатистического Комитета СНГ по итогам 2003г. она лидирует по степени открытости средистран СНГ, имея самый высокий показатель:доля экспорта к ВВП составляет около 60%.Кроме того, Белоруссия являетсяотносительно небольшой экономикой:население страны составляет 11 млн. человек(около 6,5% всего населения России), а ВВП надушу населения на 2002 г. составлял 1 437долларов США (уступая примерно на 1000долларов США России) [10].

Белоруссия находится вбольшой экономическойзависимости отРоссии. Основным торговым партнеромБелоруссии выступает Россия, на которуюприходитсяот 60-70% всей внешней торговли [43,с. 228]. В то время какБелоруссияво внешней торговли России составляетзначительно меньший процент: 7% экспорта и10% импорта [68,с. 129]. Более половины всейвзаимной торговли осуществляется врублях. Вследствие этого монетарныйсоюз с Россией позволил бы Белоруссиизначительно экономить на трансакционныхиздержках обмена.

Многие западные авторыприходят к выводу, что между Россией иБелоруссией отсутствует синхронность бизнес-циклов[105]. Это связано сразличиями в производственной структуре.Белоруссия имеет крупныесельскохозяйственный и внешнеторговыйсектора, в то время как Россия – энергетический иневнешнеторговый. Белоруссия являетсяпреимущественно экспортером готовыхизделий (продуктов машиностроения,нефтеперерабатывающей и пищевойпромышленности) и импортером топлива.Россия, напротив, выступает импортеромготовой продукции и экспортером топлива(нефти, газа, угля) и электроэнергии. В силутого, что мировые цены на топливохарактеризуются высокой волатильностью,условия торговли в Белоруссии и Россииимеют разнонаправленную динамику. Низкаякорреляция и очевидная асимметрия бизнес-циклов делает невозможным использованиемонетарных инструментов для экономическойстабилизации в валютном союзе. Жесткаяденежно-кредитная политика в стране,переживающей «бум» может усугубить кризисв стране на стадии спада. Это подтверждаеткоэффициент корреляции между темпамироста ВВП в России и Белоруссии. Онсоставляет всего 0,14 [172, p. 20].

Существует, однако,противоположная точка зрения, которойпридерживаются, в основном, российскиеученые. Россия и Белоруссия, по их мнению,подвержены симметричным шокам, что«обусловлено синхронностью измененияобъемов промышленного производства…, атакже высоким уровнем корреляции индексапотребительских цен и индекса ценпроизводителей промышленнойпродукции» [68,с. 130].

Что касается культурной интеграции, не существует сомнений, что двестраны являются очень близкими. В царскоевремя Белоруссию называли «белой Россией».После распада Советского Союза международами России и Белоруссии не возникловзаимного антагонизма. Единая история,язык, общие культурные ценности могутстать крепким фундаментом союза междустранами. В 2002 г. Медиагруппа «Союз» иГруппа компаний monitoring.ru провелисоциологическое исследованиеобщественного мнения о союзе России иБелоруссии. 81% россиян и 73% белорусоввыступили за введение единой валюты;примерно 83% с той и с другой сторонывысказались за единое экономическоепространство[106]. Поддержка состороны населения чрезвычайно важна длясоюзов любого уровня. Не являетсяисключением и монетарный союз.

Кроме того, важнымусловием эффективности монетарного союзаявляется вотум доверия. Социологическоеисследование, организованное в рамкахпрограммы по проведению социологическихопросов в Белоруссии, которую реализуетМеждународный республиканский институт(IRI)[107], проведенное в июне-июле 2005 г.показало, что А. Лукашенко пользуетсядостаточно высоким уровнем доверия – 38%. Фактически,нынешний уровень доверия (с учетомстатистической погрешности) соответствуетуровню 11-летней давности, который позволилтогда ему занять пост первого Президентастраны. Таким образом, высокий рейтингПрезидента подтверждает, что уровень довериянаселения к проводимой политике остаетсяочень высоким.

Другое условие – стабильнаяфинансовая система – не выполняется в Белоруссии. Финансовый секторостается сравнительно неразвитым, в нем доминируютгосударственные коммерческие банки.Белорусское правительство являетсясобственником (прямо или косвенно) четырехкрупнейших банков в стране, рыночная долякоторых составляет 70% в терминах активов.Оно использует эти банки дляпредоставления займов приоритетнымсекторам и предприятиям, как это былопринято еще в советское время. По оценкеЕБРР на 2003 г. эффективность реформ вбанковской системе в Белоруссиисоответствовала 1,7 баллам по шкале от 1 до 4+,в которой более высокий балл означаетболее продвинутую стадию [172, p. 18]. По итогам2003 г. международное рейтинговое агентствоFitch присвоило только одному банкуБелоруссии рейтинг «С». Для сравнения в тотже период большинство российских банковимели рейтинг «В» [там же, p. 27].

Таким образом, нашанализ показывает, что шесть из девятиусловий эффективности полного замещениявалют соблюдаются (см. табл. 4.2). Можнозаключить, что валютный союз между двумястранами в форме полного замещения валютявляется целесообразным. Однако покаэволюция белорусского бимонетарногоинститута находится на стадии обсуждения ипланирования.

3.2.2.Черногория

В настоящее время толькодве переходные экономики - Косово иЧерногория –отказались от национального монетарногоинститута и перешли к асимметричномумонетарному союзу. В ноябре 1999 г.Черногория перешла от неофициальнойбимонетарной системы на официальную снамерением осуществить полную маркизациюсо временем. В связи с этим статусофициального платежного средства наравнес динаром получила немецкая марка.Основными причинами такого решения были: (1)слабость валюты Федеративной РеспубликиЮгославии, объединявшей Черногорию иСербию с 1992-1999 гг. (С. Ханке назвалюгославский динар «наихудшей валютой вмире» [180]), (2)гиперинфляция, (3) высокий уровеньнеофициального замещения валют, (4) высокийуровень фискального дефицита, (4) большаядоля «серой» экономики (30% от ВВП). В 2001 г.немецкая марка стала единственнымофициальным платежным средством, а в 2002 г.она была заменена на евро.

Анализируя условияэффективности перехода к полнойодносторонней евроизации, можно прийти квыводу, что Черногория удовлетворяет лишьнекоторым из них (см. табл. 3.2). Во-первых,страна является малойоткрытой экономикой.Населения страны составляет 680 тыс.человек, ВВП на душу населения – 2 300 долларов США.Коэффициент открытости экономики,рассчитанный как отношение суммы экспортаи импорта к ВВП составляет 100% [281, p. 10].Во-вторых, выполняется условие доминирования сырья ипромежуточных продуктов в экспорте. Черногория является крупнымэкспортером алюминия, который составляет45% всего экспорта страны [там же, 43]. С однойстороны, страна характеризуется, низкой степенью диверсификацииторговли: основнымнаправлением экспортного алюминияявляется Швейцария, еще 30% экспортаприходится на Косово и Сербию. С другойстороны, страна не являетсязависимой от «стран-доноров»,так как доля стран-членов ЕС (Италии,Германии, Греции и Австрии) в импортесоставляет 24% [там же]. В-третьих, Черногорияимеет вполне четкие политические приоритеты –вступление в ЕС в 2010 г. В-четвертых, в связис отсутствием данных по уровню довериянаселения правительству, в качествеприближенных данных мы рассмотрелиотношение черногорцев к проводимойполитике, в частности, их отношение квступлению в ЕС. По даннымсоциологического опроса уровень доверия кЕС чрезвычайно высок: 78% населенияЧерногории проголосовали за вступление всоюз [61]. Таким образом, это означает, чтонаселение одобряют проводимую в стране политику.

Что касается другихначальных условий эффективности переходак евроизации, они не выполняются. Внастоящее время отсутствуетполитическая интеграциястраны со странами ЕС. Нельзя говорить и о культурнойинтеграции между ними.Черногория всегда имела тесные связи сРоссией: единая вера, схожесть языка икультуры, и особенно, общие противникиобъединяли два народа. Союз с "МаjкомРусиjом" (Матерью-Русью) для черногорцевбыло святым понятием. В какое-то время вЧерногории существовал культ России:черногорцы признавали "только Бога и ЦаряРусского". Поэтому ценности западного мираявляются не органичными народу этойстраны. Условие сильнойбанковской системы такжене соблюдается, так как банки Черногории остались в«наследство» еще с социалистическоговремени. В то время они, в основном,действовали как «карманные банки» -кредитные организации, принадлежащие илитесно связанные с бизнесом, который был вто же самое время их главным заказчиком.Поэтому плохое управление и безнадежноекредитование неплатежеспособнымзаемщикам было типичными характеристикамибанковского сектора страны. В связи с тем,что отсутствуют данные по корреляциибизнес-циклов, нами была рассмотренаструктура производства ВВП в Черногории.Основную долю производства занимаютсельское хозяйство, добывающая иперерабатывающая промышленности.Вследствие этого, мы делаем предположение,что экономическая структура Черногории и«страны-донора» – Европейского Союза – имеют различныедоминанты, что, ceteris paribus, ведет к отсутствию корреляции междубизнес-циклами. Суммируявышеперечисленные особенности перехода кевроизации в Черногории, можно сделатьвывод, что, безусловно, Белоруссия имеетболее выгодные условия для перехода кполному замещению валют по сравнению сЧерногорией.

Интересносопоставить теоретические последствияполного замещения валют с реальнымифактами. Теоретическая модельофициального замещения валютпредсказывает, с одной стороны,стабильность цен, сокращение бюджетногодефицита, сближение макроэкономическихпоказателей со «страной-донором»,сближение торговых и финансовых связей со«страной-донором», а, с другой стороны,возможный рост волатильности ВВП, рискконфликта интересов между«страной-реципиентом» и «страной–донором».

Переход к полномузамещению валют в Черногории происходилпри уровне инфляции в 128% [172, p. 31]. Впоследующий год темп инфляции резкосократился до 36,1% [281, p. 42] и затем продолжалстабильно снижаться и достиг уровня 2,5% в 2004г. [35]. Уровеньфискального дефицита сократился в болеечем вдвое с 20% в 1999 г. до значений вдиапазоне от 8,6% до 6,9%. С другой стороны,темп прироста ВВП демонстрирует высокуюволатильность (см. рис. 3.4).

Рис. 3.4. Темп прироста ВВП в 2000-2004 гг.

Сопоставим основныемакроэкономические показатели Черногориии стран еврозоны (см. табл. 3.3).

Таблица 3.3

Макроэкономическиепоказатели Черногории и стран еврозоны на2003 г.

| Темп инфляции, % | Уровень безработицы, % | Ставка процента | Фискальный баланс, в % к ВВП | Платежный баланс, в % к ВВП | |

| Черногория | 6,7 | 30 | 14,76 | -3,2 | -7,3 |

| Еврозона | 2,1 | 8,4 | 2,3 | -2,7 | 0,4 |

Источники: [1; 4; 7]

Как показывает таблица,основные макропоказатели«страны-реципиента» и «страны-донора»значительно разнятся. Исключениесоставляет только дефицит госбюджета.Однако если посмотреть на некоторыепоказатели в динамике, то можно проследитьтренд постепенного сближения саналогичными показателями еврозоны. Так,как уже было отмечено, уровень инфляции в2004 г. снизился до 2,5%, приблизившись к уровнюстран еврозоны. Ставка процента с моментавведения евроизации также заметноснизилась с 39% до 14%. Значительное падениеставок процента было вызваноэлиминированием валютного риска. Тем неменее, они остаются все еще высокими, чтообъясняется существованием «странового»риска.

Таким образом, эмпирическоеисследование показывает, что результатомпрямого революционного варианта развитиямонетарного института в Черногории сталиожидаемые успехи в плане инфляции ифискальной дисциплины. В то время какдругие макроэкономические показателиостались неудовлетворительными. Странадобилась стабильности в экономике, и внастоящее время требуется проведение рядадополнительных реформ для их улучшения.К.Шулер по этому поводу пишет:«Стабильность – это не все, однако без стабильности,все – этоничто» [145, p. 33].

3.3. Опыт перехода квалютному управлению (на примере странБалтии)

3.3.1. Эстония

Во второй половине 1991 г.прибалтийские страны обрели независимостьот Советского Союза. Сначала Литваобъявила о независимости, и вскоре за нейпоследовали Эстония и Латвия. В мае 1992 г.эстонское правительство приняло тризакона, касающиеся монетарной политики иполитики валютного курса: Эстония перешлак валютному управлению [206]. Национальнаяденежная единица – крона - была прикреплена к резервнойвалюте –немецкой марке - по курсу 8EEK=1DM [202; 230].

Основными причинамиперехода к валютному управлению в Эстониистали высокая долларизация активов(порядка 23% [100]), гиперинфляция (1076% в 1992 г. [263,p. 4]); отсутствие стабильности в банковскойсистеме, необходимость быстрого обретениядоверия у населения к национальной валюте;отсутствие у центрального банкапрофессионального опыта осуществлениянезависимой монетарной политики ипростота учреждения валютногоуправления.

Решение о принятиивалютного управления было частьюстабилизационной программы, котораявключала в себя, в том числе,реформирование фискальной, банковской исоциальной сфер [198, p. 17], а также проведениеструктурных изменений (либерализация цен иторговли, приватизация).

Первоначальныйрезервный запас Банка Эстонии былсформирован согласно соглашению орепатриации золотых резервов из БанкаАнглии и ряда других центральных банков.Фактически в Эстонии резервное покрытиесоставляло 110% [263]. Тем не менее, эстонскоевалютное управление нельзя отнести кортодоксальному варианту. Выделимследующие отклонения:

- за Банком Эстонии сохранена функциякредитора последней инстанции [104, p. 460];

- доля обязательных резервов банковсоставляет 10-13%, а изменение нормыобязательного резервирования иногдаиспользуется как дискреционныйквазимонетарный инструмент;

- депозиты коммерческих банковподкрепляются резервной валютой наравне сналичностью.

Принципиальными особенностямивалютного управления Эстонии являются100-процентное покрытие денежной базы,официально фиксированный валютный курс иполная конвертируемость кроны. Согласнозаконодательству Банк Эстонии не имеетправа девальвировать крону и проводитьдискреционную монетарную политику.

Проанализируемсоответствуют ли «первоначальные условия»Эстонии успешному функционированиювалютного управления. Эстония в полноймере может считаться малойоткрытой экономикой.Территория Эстонии составляет 45 тыс. кв.км., среднегодовая численность населения– 1,4 млн.человек, а ВВП на душу населения 3 554долларов США. Это относительно небольшойразмер в мировом масштабе. Для сравненияэти же показатели в Германии(«стране-доноре») составляют,соответственно, 356 тыс. кв. км., 82,8 млн.человек и 25 270 долларов США. В 1992 г.коэффициент открытости, рассчитанный какотношение суммы экспорта и импорта кобъему внутреннего производства,составлял 80% [263, p. 4]. К 1999 г. он увеличилсяболее чем вдвое и составил 186% [174, p. 19]. Стаким высоким объемом внешней торговлиЭстония по праву может называться открытойстраной.

Одно из важнейшихусловий создания оптимальной валютнойзоны – синхронизация бизнес-циклов со«страной-донором» также соблюдается [175, p. 23]. Корреляция темпов роста ВВПмежду Эстонией и еврозоной положительна исоставляет 0,43 [209, p. 14].

Другой факторэффективности – направленностьторговли на«страну-донор» – явно отсутствует. Доляторговых сделок Эстонии с Германией вначале 90-х годов составляла всего 0,2% отваловой торговли [263, p. 4]. Решениеправительства Эстонии прикрепить крону кмарке объяснялось следующими факторами: (1)долгосрочной целью реинтеграции с Европойи переориентацией торговли на страныЕвропы, (2) опытом 1918-1939 гг., когданезависимая Эстония имела крепкиеэкономические связи с Европейскимистранами, в частности, с Германией, (3)репутацией надежности икредитоспособности Бундесбанка. Такимобразом, в данном случае соблюдалосьусловие о намерении достичьбольшей интеграцией состраной-эмитентом в долгосрочнойперспективе. Все большее отдаление вторгово-экономических отношениях отРоссии, особенно после августовскогокризиса 1998 г., и ориентация на Европуобусловили сокращение доли экспорта вРоссию. Если в 1991 г., до введения валютногоуправления, торговля Эстонии на 95%осуществлялась с республиками СоветскогоСоюза, то к 1997 г. она сократилась до 14,5%, а в2001 г. упала до 2,5% [11]. Наиболее крупнымиторговыми партнерами Эстонии насегодняшний день являются страны-члены ЕС -Финляндия и Швеции - доля экспорта вкоторые составляет 33,7% и 14%, а импорта 30% и 10%,соответственно. До начала монетарныхреформ доля этих стран в совокупнойвнешней торговле составляла всего 2,3% и 0,5%[263, p. 4]. В целом доля эстонского экспорта иимпорта в страны ЕС составляет 57,2% и 54,8%,соответственно [209, p. 16-17].

Следует отметить, чтоструктура экспорта в Эстонии относительно диверсифицирована.Большую его часть составляют машины иприборы, древесина и изделия из древесины,текстиль, сельскохозяйственная и пищеваяпродукция [90].Поэтому колебания мировых цен илиизменения спроса на ту или иную продукциюнезначительно отражается на экономикеЭстонии. Условиедоминирования сырья и материалов в экспорте несоблюдается в Эстонии.

Что касаетсяусловия культурнойинтеграции, в менталитетеэстонцев, без сомнения, преобладают «западноевропейскиеэтические ценности».«Воздействие феодального права и этикисредневековой Европы, привитой немецкимирыцарями-завоевателями за семь векових владычества, отличает народы трехреспублик»[108]. Базовыми в системе ценностей дляприбалтов являются законопослушность,соблюдение договоренностей иобязательства. Индивидуальность превалирует над чувствомсоборности. В советское время их называли«советскими европейцами». Для эстонскогонарода более органичным является союз сГерманией,нежели с Россией, что обусловлено историей.Это подтверждает социологический опрос,проведенный в два временных среза в 1996 г. и2000 г. На вопрос о том согласились бы онивернуться в советское прошлое 89% и 92%респондентов, соответственно, категорическиответили «нет» [71, с. 10].

Прошло не больше годапосле распада Советского Союза как Эстонияучредила валютное управление.Национальная банковская система в этойстране создавалась с нуля, практическисинхронно с началом реформ. Молодойцентральный банк Эстонии только-только сам«вставал на ноги». Его приоритетнымизадачами были создание здоровойбанковской системы и развитие финансовойсферы в соответствии с требованиямирыночной экономки. Очевидно, что «начальное условие» о сильнойбанковской системе не соблюдалось[109].

Итак, на 1992 г. эстонскаяэкономика соответствовала рядуосновополагающих критериев, ответственныхза успешное учреждение валютногоуправления –малость и открытость экономики, ориентирна политическую и экономическуюинтеграцию со «страной-донором» и общностькультурных и ментальных ценностей народовЭстонии и Германии. Валютный союз этихстран в форме «реципиент-донор» изначальноможно было охарактеризовать какперспективный.

Интереснопроанализировать опыт функционированияэстонской экономики в условиях валютногоуправления. Рассмотрим степеньсоответствия последствий от проводимойденежно-кредитной политики теоретическимвыкладкам. Напомним, что наобщегосударственном уровне теоретическаямодель валютного управленияпредсказывает, с одной стороны, сниженииинфляции, сбалансированность бюджета, и сдругой стороны, рост безработицы, реальнуюревальвацию валюты и рост социальнойнапряженности.

Уже через год послевведения валютного управлениячетырехзначная инфляция в 1076% упала додвухзначного показателя в 90% [65, с. 591].Тенденция снижающегося темпа приростауровня цен сохранилась вплоть до 2001 г.,несмотря на кризис 1998 г.[11, p. 3]. Таким образом,валютное управление продемонстрировалоспособность в короткие сроки справляться свысокой инфляцией через элиминированиеизбыточного инфляционного денежногопредложения.

Согласно теории и всоответствии с многочисленнымиэмпирическими фактами, снижение инфляциисопровождается увеличением безработицы.Эстония не является в этом случаеисключением. С момента учреждениявалютного управления уровень безработицырос и к началу 1997 г. составил около 10%. Сэтого времени она осталась приблизительнона этот уровне [65, с. 177; 11, p. 12]. Частичнотакую высокую безработицу можно объяснитьструктурной компонентой. Особенно это былохарактерно для начального периодапереходной экономики – рабочая сила необладала необходимыми навыками и уровнемквалификации для рыночной экономики.«Успокоенные» советским периодом -наличием гарантированного рабочего местаи стабильных доходов, население инерционнодолго приспосабливалось к изменившимсяжестким условиям рынка труда. Кроме того,имела место дискриминация на рынке труда вотношении русскоязычного населения,которое составляло около 1/3 всегонаселения Эстонии. Но даже при исключенииструктурной компоненты, уровеньбезработицы в стране оставался высоким,что, очевидно, является свидетельствомнегативного влияния проводимой монетарнойполитики.

Переход к валютномууправлению всегда сопряжен с ужесточениемфискальной дисциплины в связи с потерейвозможности монетизировать дефицитгосударственного бюджета. Кроме наложенияжесткого бюджетного ограничения самимвалютным управлением, правительствоЭстонии пошло еще дальше и определилоспециальный фискальный «коридор», запределы которого оно само не моглоповышать дефицит бюджета. Например, впериод с середины 1993 г. до конца 1994 г. былустановлен «потолок» фискального дефицитана уровне 1-2% от ВВП [256, p. 8]. Этоспособствовало сбалансированностигосударственного бюджета Эстонии. Поданным МВФ дефицит госбюджета с моментаучреждения валютного управления и вплотьдо 1998 г. сохранялся в пределах,установленных Маастрихтским соглашением[175, p. 20]. Очевидно, кризис 1998 г. не мог неотразиться на фискальных доходах. В 1999 г.уже сбалансированный государственныйбюджет, имевший в 1997 г. профицит в 2,2%, вновьпоказал отрицательные показатели. Тем неменее, дефицит бюджета в короткие сроки (к2000 г.) сократился до приемлемого значения,благодаря резервам, созданным в годыфискального профицита. Грамотная иосторожная фискальная политикаправительства Эстонии поддержалаавторитет монетарного курса валютногоуправления.

Одним из определяющихфакторов качества экспортно-импортныхотношений той или иной страны являетсяреальный эффективный обменный курс (REER),при оценке которого учитываются наличиевременного лага при конвергенциивнутренней инфляции к мировому уровню иколебание номинального эффективногообменного курса. Необходимо различатьизменение REER, связанное с (1) изменениемоснования (fundamentals), то есть равновесного REERи (2) изменением конкурентных преимуществ. С1992 г. REER начал расти в Эстонии. В частности,в 1997 г. он вырос на 5%, а в 1998 г. - на 17% (в связис российским кризисом). Однако в 1999-2000 гг. оннесколько сократился - на 4%[256, p. 24]. Оценки экономистовпоказывают, что рост REER шел параллельно сповышением равновесного уровня REER, поэтомуэто не могло отрицательно отразиться навнешней конкурентоспособности эстонскойэкономики и вызвать дефицит платежногобаланса [там же]. Тренд растущего экспортаподтверждает это. В 1998-2000 гг. ежегодный ростэкспортных продаж превышал темпы ростаимпорта. Так, в течение этого периода темпроста экспорта составлял около 23%, аимпорта –15% [256, p. 25].Таким образом, очевидно, что укрепление REERне сказалась негативно на эстонскойконкурентоспособности[110].

После распадаСоветского Союза на территории Эстониисохранялся высоким процент русскоязычногонаселения –около 30%. В Эстонии, как ни в какой другойприбалтийской стране, сильныантироссийские настроения. Этническинеоднородная «Эстония … установила для«нетитульных» жителей жесткие правовыеограничения»[111]. Это обостриломежэтнический конфликт. Кроме того,разница в уровне жизни богатых и бедныхспособствовала усилениюсоциальной напряженности вобществе.Согласно оценке Всемирного Банка в Эстониикоэффициент Джини, характеризующийдифференциацию денежных доходов населенияувеличился с 0,24 в 1987-90 гг. до 0,35 в 1993-94 гг. и0,37 в 1996-98 гг. [272,p. 9].

Анализ показывает, что вЭстонии присутствовали как позитивные, таки негативные последствия введениявалютного управления, которые вполнесогласуются с теоретическими выводами. Этамонетарная система хорошо прогнозируема ипредсказуема, что позволяет быстро обрестиили вернуть прошлое доверие к проводимойполитике.

С начала 1999 г. Эстонияперешла на евро по курсу 15,64EEK=1EU, в 2004 г.присоединилась к ЕС, а в 2010 г. планируетполностью импортировать иностранныймонетарный институт-«образец»,присоединившись к Европейскомумонетарному союзу.

Отметим, чторассмотренный пример отражаетопосредованный революционный вариантэволюции монетарного института. В Эстонииза тот короткий промежуток времени послераспада Советского Союза и до введениявалютного управления успеласформироваться неофициальнаябимонетарная система, так как имелись всеэтому способствующие предпосылки(гиперинфляция, отсутствиеинституциональная базы кредитно-денежнойполитики, хрупкость банковской системы ипр.). Правительство страны успелопредупредить ее негативные последствияпосредством введения валютногоуправления.

Что касается Литвы, онанесколько запоздало среагировала насложившуюся кризисную экономическуюситуацию, поэтому ее пример является ещеболее точной иллюстрацией этого путиразвития. Кратко проанализируемособенности этой страны на соответствие «первоначальным условиям» эффективности, атакже сопоставим результатыфункционирования валютного управления вней с теорией.

3.3.2. Литва

Литва в отличие отЭстонии предпочла более мягкуюперестройку от плановой экономики крыночной и постепенное реформирование [103].В 1992 г. в Литве начали ходить временныеденежные единицы – купоны – наравне с российским рублем. В 1993 г.власти объявили о введение новойнациональной единицы – лита. А в марте 1994 г.было учреждено валютное управление, и литбыл прикреплен к доллару США пофиксированному курсу 1USD=4LTL. К моментуучреждения валютного управления Литвахарактеризовалась высоким уровнемдолларизации активов (доля депозитов виностранной валюте к M2 составляла 25,5% [276, p.12]) и пассивов. Кроме того, большинствоналичных трансакций осуществлялосьпосредством долларов [96, p. 6; 276, p. 6; 78], таккак имела место высокая инфляция (1020% в 1992г., и 410% в 1993 г. [200, p. 39]). К моменту учрежденияинститута валютного управления в Литвесложилась неофициальная бимонетарнаясистема.

Аналогично Эстонии,Литва является малойоткрытой экономикой.Численность населения составляет 3,6 млн.человек, общая площадь - 65 тыс. кв. км., ВВП надушу населения – 2 878 долларов США [3]. По численностиЛитва отстает от своего донора в 70 раз, потерритории - в 145 раз, а по ВВП на душунаселения - в 13 раз. Индекс открытости Литвысоставляет 93% [200, p.13].

Еще одним условием,которое соблюдалось в Литве на моментучреждения валютного управления, былопреобладание промежуточнойпродукции в структуреэкспорта (более 50%) [96, p. 14].

Что касается остальныхусловий эффективности, экономика Литвы имне соответствовала. Вполне закономерно,что в начале 1990-х гг. доминирующим торговымпартнером была Россия. В то время как надолю США приходилось 0% от общего экспорта и1,5% - импорта. Тем не менее, несмотря на то,что торговые связи с США не превышали 5%вплоть до начала 2002 г., доллар оставалсядоминирующей валютой в торговых сделках [96,p. 6][112]. Ни политической, никультурной интеграции междуЛитвой и США несуществовало. Полностьюотсутствоваласинхронизация бизнес-циклов [175, p. 23].Как и в Эстонии, банковскаясистема была слабой и немогла поддержать новый монетарный режим [96,p. 5]. Оппозиция, поднявшаяся в стране, исключала какое-либодоверие состороны населения. Новый монетарныйинститут нашел поддержку только в лицеправительства, а ряд важнейшихполитических и экономических игроков– Банк Литвы,некоторые коммерческие банки ипромышленники - выступили «против» [175, p. 18]. Такимобразом, можно сделать заключение, чтоусловия в стране для введения валютногоуправления в валютном союзе с США были несовсем неблагоприятными.

Несмотря на это,автоматический механизм функционированиявалютного управления «делал свое дело».Привязка к стабильной «валюте-якорю»позволила справиться с высокой инфляцией,которая резко сократилась с 72% в 1994 г. до 39,5%в 1995 г., и после этого продолжала постепенноснижаться. Хотя уровень безработицынесколько увеличился после введениявалютного управления с 3,8% в 1994 г. до 7,1% в 1996г., однако затем он сократился истабилизировался на уровне сопоставимом сЗападными Европейскими странами [там же, p.11]. Отметим, между тем, что уровеньбезработицы в Литве был значительно ниже,чем в Эстонии. Как и в Эстонии, в Литве имеламесто значительная ревальвация валюты,которая составила 59% с 1994-1998 гг. [241, p. 4]. Ужесточение вмонетарной сфере не сопровождалосьсоответствующей фискальной реформой,поэтому Литва характеризовалась умеренновысоким уровнем дефицита госбюджета,который, тем не менее, постепенносокращался, с 4,8% в 1994 г. до 2,4% в 1997 г. [3]. Способностьсправляться с высоким дефицитом Литвапродемонстрировала после кризиса 1998 г.,когда за год произошло резкое сокращениедефицита бюджета в примерно три раза [тамже]. Как и в случае Эстонии, Литвапродемонстрировала типичные чертывалютного управления, даже, несмотря навыбор резервной валюты, которая несоответствовала основным критериямэффективности. Причем схожестьмакроэкономических результатов странимела место не только в первые годыучреждения нового монетарного института,она сохранилась также в среднесрочнойперспективе. В таблице 3.4 сопоставленыосновные макроэкономические показателиЭстонии и Литвы в год предшествующий«переключения» Литвы с доллара на евро.

Таблица 3.4

Макроэкономическиепоказатели Эстонии и Литвы на 2001 г.

| Темп инфляции, % | Уровень безработицы, % | Ставка процента | Фискальный баланс, в % к ВВП | Платежный баланс, в % к ВВП | |

| Эстония | 5,8 | 12,6 | 9,7 | 0,4 | -6,5 |

| Литва | 2 | 12,9 | 8,13 | -1,7 | -4,8 |