« Негосударственное некоммерческое образовательное учреждение высшего профессионального образования «НАЦИОНАЛЬНЫЙ ИНСТИТУТ БИЗНЕСА» На правах рукописи ...»

Весьма актуальным при проведении ГРР на шельфе остаётся также и кадровый вопрос. Как правило, реализация подобных проектов требует наличия специалистов с несколько иным, чем это принято на настоящий момент в российских компаниях, опытом. Наиболее проблематичны следующие вопросы: геология (отсутствие сравнительных данных по схожим региональным проектам), проектный менеджмент (множество иностранных подрядчиков, сам процесс проектирования), а также вопросы владения иностранными языками. В ходе реализации столь сложных проектов (да ещё и на значительном удалении от инфраструктуры, в тяжёлых природных условиях) важно наличие хорошей управленческой команды, а наличие опыта реализации похожих много-миллиардных проектов является ключевым условием успеха. Все эти обстоятельства, наряду с проявляемым интересом к новым технологиям, позволяют говорить о заинтересованности российских компаний в стратегических альянсах с глобальными отраслевыми лидерами.

Многие компании верят, что наличие компетентных подрядчиков уже само по себе позволяет решить большую часть возникающих проблем. В то же время отечественные компании часто начинают работу своими силами, набираясь опыта не только путём проб и ошибок, но и за счёт многократного роста издержек, тогда как зарубежные игроки, как правило, игнорируют такого рода национальный опыт, как и наличие более дешёвых решений, а потому далеко не всегда действуют с необходимой эффективностью. Вот почему приоритетная задача в таких проектах - формирование синергии за счёт объединения опыта и знаний зарубежных и российских специалистов, работающих в одной команде и руководствующихся одними целями. России нужно научиться не только приобретать технологии в сотрудничестве с международными компаниями, но и создавать основу для будущих самостоятельных проектов.

Впрочем, российские компании прекрасно осознают имеющую место проблему. Опыт «Роснефти» на шельфе Чёрного моря, проекты Ямал-СПГ и Штокман хорошо способствуют выстраиванию долгосрочной политики компаний и государства, одним из главных элементов которой в рамках проектов должно стать создание научных и технологических центров, позволяющих готовить кадры и перенимать опыт для последующего самостоятельного освоения морских проектов.

3.2 Институциональная реструктуризация и роль государственного регулирования преобразований отрасли.

Условие долгосрочного развития нефтегазового комплекса России – обеспечение национальной безопасности страны путем государственного контроля над освоением стратегических месторождений, организации глубокой переработки УВ с извлечением и утилизацией всех ценных компонентов, организации надежных поставок нефтепродуктов и продуктов нефтехимии на внутренний рынок, развития гражданских и военных отраслей промышленности. В части оптимизации экспорта необходима переориентация поставок нефти с атлантического направления (Западная Европа, восточное побережье США) на тихоокеанское (АТР, западное побережье США). На атлантическом направлении при стабилизации поставок в южную Европу (Средиземноморье) рекомендуется обеспечение их увеличения в северную Европу (бассейн Балтийского моря). При поставках на тихоокеанское направление диверсифицированные поставки нефти должны быть сконцентрированы в Китай, Японию и Южную Корею.

Главной задачей государства должно стать содействие инвестиционным процессам, происходящим в отрасли, создание дополнительных возможностей для ее участников, а также стимулирование устойчивого развития отрасли за счет решения приоритетных задач. В качестве наиболее важных задач и механизмов государственного регулирования следует рассматривать: стимулирование расширенного воспроизводства минерально-сырьевой базы с участием средств государственного бюджета; обеспечение стабильного налогового режима, не ухудшающего экономическое положение и не снижающего инвестиционные возможности отрасли; создание благоприятных условий и гарантий для реализации крупных инвестиционных проектов, способных в будущем обеспечить значительный мультипликативный эффект; разработка и внедрение инновационных технологий, новых продуктов и материалов.

Государство в рыночной экономике олицетворяет общественную систему норм и правил организации процесса реструктуризации, административных и экономических средств, ограничивающих или стимулирующих трансформацию промышленности, которая связана с перераспределением ресурсов между компаниями и видами производств. Это движение ресурсов происходит под воздействием рыночного механизма и государственного регулирования в условиях конкурентной борьбы. Следовательно, в механизм реструктуризации входят как рыночное саморегулирование, так и конкретные формы государственного регулирования реструктуризации.

Конкретными задачами государственных учреждений, участвующих в координации отрасли, являются:

- прогнозирование развития региональной структуры нефтедобывающей промышленности;

- организация сбора, анализа информации об итогах функционирования отрасли и конкурентоспособности отдельных регионов;

- использование широкого спектра инструментов государственного регулирования реструктуризации;

- стимулирование развития инновационного процесса;

- развитие кооперации с иностранными инвесторами;

- разработка планов реструктуризации отрасли.

Структурные преобразования нефтедобывающей промышленности на практике осуществляются только при активном участии государства, хотя теоретически рыночный способ ведения хозяйства автоматически обеспечивает необходимую гибкость и мобильность структуры промышленности. Необходимость проведения активной структурной политики с применением всех форм и методов, используемых в современной экономике, подтверждает мировой опыт.

Таким образом, роль государственного регулирования в механизме реструктуризации нефтедобывающей промышленности состоит, в том числе в осуществлении институциональных реформ, призванных в условиях неотвратимых отраслевых изменений обеспечить реализацию ключевых направлений освоения эффективных и конкурентоспособных технологий разработки нефтяных месторождений, воздействующих на региональное и организационное распределение нефтедобывающей промышленности.

Так, в США важным средством реструктуризации в отраслях промышленности являлось льготное налогообложение. В развитых странах максимальная дифференциация налоговых ставок в пользу ключевых отраслей промышленности применялась с осуществлением структурной перестройки, с ее завершением происходило выравнивание налоговых льгот или их изъятие.

Налоговые льготы, по мнению автора, должны дифференцироваться: во-первых, «по категориям приоритетности» объектов поддержки; во-вторых, в соответствии со степенью зависимости реализации направлений исследований и проектов от государственной поддержки; в-третьих, с учетом результатов сопоставления возможностей прямых и косвенных методов поддержки

Автор обращает внимание на необходимость наряду со льготными кредитами использовать формы возвратного бюджетного финансирования. Так, во Франции применялась следующая форма: проект частично финансируется государством на 50%-75% стоимости, выделенные суммы возвращаются с процентами, если поддержанный проект успешно реализован. В качестве еще одной формы возвратного бюджетного финансирования рассматривается повышение доли государства в финансировании проектов в обмен на участие в доходах, а также расширение права в отношении создаваемой в ходе выполнения проекта интеллектуальной собственности.

Перейдем к определению содержания государственного регулирования реструктуризации в отечественной нефтедобывающей промышленности и его цели. Автор исходит из того, что генеральной целью госрегулирования реструктуризации является поощрение прогрессивных структурных сдвигов в промышленности. Однако наряду с генеральной имеют место конкретные цели государственного регулирования реструктуризации. Конкретные цели подчинены генеральной, служат ей, без осуществления их генеральная идея не может быть достигнута.

Генеральная цель госрегулирования реструктуризации нефтедобывающей промышленности неоднозначна. Составная часть цели - поощрение ускоренного развития новых перспективных регионов, технологических инноваций, высокопроизводительного производственного аппарата. Другая часть цели - временное поддержание неэффективных месторождений. Госрегулирование по совершенствованию технологической, технико-экономической и региональной структуры нефтедобывающей промышленности возможно в условиях высокой степени мобильности факторов производства. Наряду с повышением мобильности факторов производства государственное регулирование в целом ряде случаев ведет к торможению прогрессивных структурных изменений.

Автор придерживается позиции, что применение перечисленных мер в целях краткосрочного противодействия объективным процессам структурных изменений всегда объясняется социальной, экономической или внутриполитической необходимостью. С точки зрения позитивной экономической теории, это ведет к торможению структурной перестройки и неоправданному расходованию ресурсов страны. Однако, с точки зрения нормативной экономики, поддержка отраслей, ухудшение производительности которых с экономической или социальной позиции является нецелесообразным, необходима.

С учетом двойственного характера генеральной цели, можно определить содержание госрегулирования структурных преобразований. Оно представляет собой комплекс мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными учреждениями в целях стимулирования прогрессивных сдвигов в отраслевой, технологической, технико-экономической и региональных структурах нефтедобывающей промышленности.

Реструктуризация системы налогообложения

Ключевым направлением совершенствования системы экономического регулирования нефтедобывающей промышленности должно стать повышение гибкости действующей системы платежей при добыче нефти. В результате привязки ставок основных налогов к цене нефти величина собираемых бюджетных платежей находится в сильной зависимости от конъюнктуры мирового нефтяного рынка.

Как показали расчёты, современные условия налогообложения не позволяют экономически рентабельно разрабатывать большинство арктических месторождений, несмотря на их огромный ресурсный потенциал.

Одним из методов повышения гибкости действующей системы платежей при добыче нефти является дифференциация НДПИ за счет учета горно-геологических и экономико-географических факторов. 27 июля 2006 года был принят Федеральный Закон № 151-ФЗ, предусматривающий понижающие коэффициенты для запасов с выработанностью более 80% и нулевую ставку НДПИ для новых месторождений в Восточно-Сибирской нефтегазоносной провинции до момента достижения добычи 25 млн. т, но не более 10 лет с момента выдачи лицензии на право добычи или 15 лет с момента выдачи лицензии одновременно для геологического изучения (поисков, разведки) и добычи полезных ископаемых.

При дифференциации НДПИ необходимо учесть такие параметры, как дебиты скважин, сроки эксплуатации месторождений, их выработанность и местонахождение, состояние транспортной инфраструктуры и удаленность от НПЗ и рынков сбыта. Коэффициенты дифференциации должны рассчитываться отношением каждой указанной категории к абсолютной ренте, которая приблизительно приравнивается к постоянной составляющей ставки НДПИ.

Другим методом повышения гибкости системы регулирования является применение экономических инструментов, автоматически увеличивающих долю государства при повышении экономической эффективности добычи нефти. В зарубежных странах такие инструменты получили распространение, начиная с 1970-х годов. Многие страны (Норвегия, Великобритания) полностью отказались от роялти (валового платежа за добычу) и перешли на дополнительное налогообложение прибыли от добычи нефти.

В соответствии с законодательством по налогам могут устанавливаться следующие льготы:

• необлагаемый минимум объекта налогообложения;

• изъятие из обложения определенных элементов объекта налога;

• освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

• понижение налоговых ставок;

• вычет из налогового оклада (налогового платежа за расчетный

период);

• целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

• прочие налоговые льготы.

Важной формой налоговых льгот служит исключение из налогооблагаемой прибыли частично в виде амортизационных списаний расходов на приобретение патентов, лицензий и других издержек, связанных с научно-техническим прогрессом. Так, в Италии к этой льготе прибегали в 1994 г. для стимулирования инвестиций, имеющих общенациональное значение. В 1994 и 1995 гг. было предоставлено право снижать налогооблагаемую прибыль на 50% инвестиций, превышающих средний ежегодный объем инвестиций за предшествующий пятилетний период, предпринимательству всех видов.

Особую разновидность налоговых льгот представляют так называемые скидки на истощение недр, заметно уменьшающие налогооблагаемую прибыль для отраслей добывающей промышленности. Подобная льгота сыграла важную роль в развитии добывающей промышленности США. Действует она и ныне и заключается в разрешении списывать 15% совокупной выручки от стоимости капитальных вложений. По своим размерам скидка может достигать 50% корпорационного налога.

Актуальность подобных льгот для российской нефтедобывающей промышленности на сегодняшний день очевидна. Ресурсную основу российской нефтедобычи в настоящее время представляют трудно-извлекаемые запасы нефти (ТИЗ), удельный вес которых превышает 65% в общем балансе разведанных запасов, а удельные капиталовложения на их освоение кратно превышают их уровень в традиционных условиях. И введение скидки на истощение недр оказало бы стимулирующее воздействие при вводе новых месторождений, в первую очередь, в развитых нефтедобывающих регионах, а также при разработке ТИЗ нефти и ввод в эксплуатацию неработающего фонда скважин (более 35 тыс. единиц). Применение льготы на истощение недр оправдано, поскольку такие предприятия несут гораздо более высокие затраты на тонну нефти.

У российской нефтедобывающей промышленности уже имеется некоторый опыт стимулирования инвестиций через налоговые льготы. Примером того является татарстанский нефтедобывающей регион, который первым стабилизировал в 1995 г. добычу нефти и обеспечил ее дальнейший рост. Это стало возможным благодаря введению в республике дифференцированного налогообложения добываемой нефти. Льготы, гарантированные работающим в Татарстане нефтяным компаниям при добыче нефти из малодебитного, высокообводненного, нерентабельного фонда скважин, а также при разработке их месторождений и применении высокоэффективных методов увеличения нефтеотдачи пластов, обеспечили за период 1995-2000 гг. дополнительно порядка 35,5 млн. т углеводородного сырья.

Из всего многообразия налоговых льгот можно выделить наиболее необходимые для нефтедобывающей промышленности: инвестиционная льгота (отмененная с января 2002 г.), скидки на истощение недр, амортизационные списания, связанные с НИОКР, освобождение от платы за недра, ускоренное списание издержек для малых и средних нефтедобывающих предприятий.

В настоящее время в России делаются существенные попытки в направлении совершенствования системы налогообложения в нефтедобывающей промышленности. Так, введенный в 2011 году налоговый режим по схеме «60-66» был призван перераспределить налоговую нагрузку между «добычей» и «переработкой» путем изменения ставок вывозных таможенных пошлин на нефть и нефтепродукты. Эта схема была направлена на стимулирование отрасли в пользу глубокой переработки нефти и получение нефтепродуктов высших сортов. Для этого была изменена схема экспортных пошлин: в формуле их расчета на нефть поправочный коэффициент снижен с 0,65 до 0,60 и одновременно унифицированы вывозные пошлины на нефтепродукты всех видов на уровне 66% от нефтедобывающей. Это лишь первый, но системный шаг российского правительства по пути давно назревшей реформы налогообложения нефтедобывающей отрасли. Изменения направлены на то, чтобы стабилизировать добычу на действующих западносибирских месторождениях и стимулировать глубокую переработку нефти.

Прежние ставки налогов сильно искажали стимулы в отрасли: излишнее налогообложение добычи, не позволявшее компаниям инвестировать в нее, маскировалось (с точки зрения консолидированных результатов) щедрым субсидированием переработки нефти и производства темных нефтепродуктов. Система, более-менее исправно работавшая при ценах в диапазоне $30-40 за баррель и соответствующих затратах, не была приспособлена к существенному росту цен на нефть. К 2008-2009 гг., когда цены на нефть совершили пару скачков вверх-вниз с амплитудой $90 за баррель, специалистам стало очевидно: добыча на действующих западносибирских месторождениях падает из-за чрезмерных налогов с объемов добычи и экспорта.

При высоких ценах на нефть и растущих вслед за ними затратах прежняя 65%-ная экспортная пошлина с превышения цены на нефть над $25 за баррель и 22%-ный НДПИ с превышения над $15 стали непомерной нагрузкой для миллиардных ежегодных инвестиций в поддержание добычи. Общую картину по отрасли спасли только месторождения Восточной Сибири, в которые компании продолжали вкладывать деньги, ожидая получения льгот от государства. В виде исключения нефть с этих месторождений пришлось освободить от экспортной пошлины до момента достижения проектами согласованного уровня рентабельности.

Прежний налоговый режим в реальности стимулировал простой и очень доходный бизнес по первичной переработке нефти в полуфабрикаты для европейских нефтеперерабатывающих заводов (НПЗ). На каждую тонну переработанной таким несложным образом и экспортированной нефти государство доплачивало по $100-200 в зависимости от мировой цены на нефть. Неудивительно, что к 2010 г., когда этой проблемой занялись вплотную, в стране были загружены все мыслимые мощности первичной переработки, построено несчетное количество мини-НПЗ и для производства необходимых экономике 100 млн. т нефтепродуктов страна тратила более 250 млн. т нефти. При этом рост доли мазута, облагаемого по самой низкой ставке экспортной пошлины, в корзине нефтепродуктов увеличивал доходность.

Таким образом, к 2010-2011 гг., стало очевидно: налоговая система в нефтедобывающей отрасли разбалансирована настолько, что существует острая необходимость упреждающей реструктуризации налоговой системы. Ведь дополнительный денежный поток, полученный в переработке, некуда инвестировать: передовые методы нефтеотдачи, разработка новых месторождений, геологоразведка — все неэффективно. Многие нефтяные компании на этом этапе принимали решение инвестировать в проекты за рубежом, где системы налогообложения существенно отличаются от Российской.

Система налогообложения нефтедобывающей отрасли в каждой стране — это не только инструмент обеспечения бюджетных доходов, но и важный инструмент в конкурентной борьбе за инвестиции: национальные и внешние. В мире все налоговые системы можно условно разделить на три группы:

- системы, основанные на роялти и налогах с прибыли (дохода): обычном, который уплачивают все отрасли, и специальном рентном налоге от добычи нефти;

- системы СРП;

- ближневосточные сервисные контракты.

В России действует первый режим, но со своей очень большой спецификой. В роли наших роялти выступают НДПИ и экспортная пошлина. Экспортные пошлины не самый распространенный в мире налог. Принципы свободной торговли вытесняют их из практики налогообложения. России в виду вступления в ВТО и создания Таможенного союза следует такдже отказываться от них, но по объективным причинам быстро это сделать не получится. Потому что пошлины — не только самый простой способ сбора нефтедобывающей ренты, но и способ субсидировать цены на топливо внутри страны. Ведь необходимость дешевого топлива для развития современной энергоэффективной экономики неоспорима.

Доля налога на прибыль в общих объемах налоговых платежей нефтяных компаний — менее 5%. А ведь ни НДПИ, ни экспортная пошлина не учитывают возросшие вместе с ценой на нефть затраты: во всем мире растет спрос на буровые установки, нефтесервисные услуги, металл, а в России к этому добавляется существенный рост транспортных тарифов.

Другие нефтедобывающие страны подходят к вопросу налогообложения отрасли более гибко, в определенных случаях сохраняя высокий уровень налогообложения, но на более поздних стадиях инвестиционных проектов, ведь известно: высокие роялти, с одной стороны, не позволяют запускать капиталоемкие проекты, а с другой — стимулируют раннее закрытие месторождений.

Цели реформы «60-66» - начать со снижения экспортной пошлины на нефть тем самым субсидировать переработку. В то же время, необходимость поставлять в рамках Таможенного союза нефть в Белоруссию, т. е. стимулировать не только отечественные, но и белорусские НПЗ, показала, что субсидии нефтепереработке надо существенно сокращать, а за счет этого снизить налоги (экспортную пошлину) на добычу.

Приняв режим «60-66», государство сделало первый шаг по пути реформы. Это компромиссный, очень осторожный, но системный шаг по пути устранения перекоса в системе налогообложения отрасли, направленный на достижение следующих результатов:

1. Выравнивание пошлин на светлые (за исключением бензиновых фракций) и темные нефтепродукты на уровне 66% от пошлины на нефть существенно сократит субсидирование экспорта мазута, который за счет этого должен сильно подешеветь для дальнейшей переработки на российских НПЗ. Значит, проекты крекинга мазута в светлые нефтепродукты должны стать более доходными и инвестировать в них должно стать выгодно.

2. Сокращение разницы между пошлинами на нефть и нефтепродукты уменьшит общую субсидию нефтепереработке до уровня, необходимого и достаточного, чтобы российские НПЗ не остановились (оставшаяся субсидия будет покрывать разницу стоимости транспортировки нефти и нефтепродуктов), но сократили добровольный экспорт темных нефтепродуктов (примерно на 20 млн. т) и повышали рентабельности за счет проектов увеличения выпуска светлых из подешевевшего мазута. При этом намерение правительства продолжать сокращать эту субсидию должно еще больше ускорить процесс принятия компаниями решений по модернизации НПЗ.

3. За счет дополнительных доходов от первых двух мер (повышения ставок пошлин на нефтепродукты и сокращения переработки на экспорт, а значит, увеличения на 20 млн. т экспорта сырой нефти и уплаты пошлины с нее по более высокой ставке) стало возможным снижение ставки предельной экспортной пошлины на нефть до уровня 60%. Это должно дать существенный импульс проектам по увеличению нефтеотдачи и росту добычи прежде всего на старых месторождениях примерно на 15 млн. т ежегодно в течение следующих двух-трех лет. Ведь в результате снижения пошлины нетто-выручка сегмента добычи вырастет при цене около $100 за баррель примерно на $4. Что по влиянию сопоставимо с ростом мировой цены на нефть выросла на $40.

Дальнейшая судьба российской реформы налогообложения нефтедобывающей отрасли будет зависеть от того, будут ли достигнуты эти результаты к концу 2012 г. Если да, то желание государства двигаться дальше по пути реформы усилится и будут сделаны следующие шаги по созданию разумной налоговой системы (рис. 8).

Рис. 8. комплексный подход к реформированию действующей налоговой системы на нефтяную отрасль

Необходимо, чтобы заработали все функции налогов, а не только одна из них, на которой было сфокусировано государство с начала 2000-х годов. С введением налогового режима, основанного на объёмах добычи и экспорта нефти, в стране осуществлялась, причём очень эффективно, лишь контрольная функция системы. Государству после периода «налоговых оптимизаций» 90-х годов XX века стало легко прогнозировать и отслеживать поступления налогов

прежде всего в силу простоты схемы их сбора: спланировав добычу и экспорт

нефти и забюджетировав ожидаемый уровень мировых цен на неё, можно достаточно точно определить объём средств, которые должны поступить в российскую казну. Это действительно большой, но, к сожалению, единственный плюс действующей налоговой системы.

Фискальная функция налогообложения (то есть максимизация налоговых поступлений от отрасли) также работает не оптимально. Завышенная налоговая нагрузка на нефтедобычу приводит к тому, что далеко не все углеводородные запасы в стране вовлекаются в экономический оборот: скважины с низким дебитом, которые могли бы быть пробурены, не бурятся, передовые геолого-технические мероприятия, используемые сегодня во всём мире, не применяются. Это приводит к тому, что не вся нефть, которая могла бы быть извлечена из российских недр, добывается. Следовательно, сокращается и база, с которой собираются налоги. А если она уменьшается существенно, то никакая высокая налоговая ставка не поможет: поступления в бюджет будут падать. Именно поэтому снижение экспортной пошлины на нефть (как проведённое в октябре 2011 г. до уровня 60%, так и планируемое в дальнейшем, например до уровня 55%) должно дать существенный импульс к росту добычи, который перекроет отрицательный эффект от снижения самой ставки налога (рис. 9 и 10).

Рис. 9. Ожидаемая добыча нефти в 2012–2021 гг., млн. т[37]

Рис. 10. Ожидаемые поступления в бюджет от добычи нефти в 2012–2021 гг., млрд руб. [38]

Регулирующая функция фискальной системы состоит в том, чтобы посредством налоговых механизмов добиваться решения задач экономической политики государства. В России же до недавних пор всё было наоборот. Власти требовали от нефтяных компаний реконструкции НПЗ и повышения глубины переработки, в то время как все налоговые стимулы работали на увеличение производства и экспорта мазута.

Подавляющее большинство программных документов и стратегий развития отечественного ТЭК говорят о необходимости рационального использования недр, тогда как высокие налоги с объёмов добычи и экспорта нефти понуждают инвестора к недопустимо ранней остановке скважин и месторождений.

Стимулирующая функция фискальной системы должна проявиться в поддержке разработки новых месторождений и геологоразведки на шельфе, а также освоения запасов высоковязкой нефти и малых месторождений. Но этого в стране не происходит, и значительные ресурсы углеводородов так и остаются невостребованными.

Казалось бы, ещё одна – распределительная – функция налогообложения в российской нефтедобывающей промышленности работает. Многие полагают, что, стимулируя появление на рынке относительно недорогих энергоносителей, можно и нужно поддерживать население и экономику страны. Однако, перераспределяя через дешёвый бензин и дизельное топливо часть национального богатства в пользу тех, кто передвигается на дорогих автомобилях с большими объемами двигателей и неэкономичных загрязняющих воздух грузовиках, государство не реализует важную на сегодняшний день программу энергетической эффективности. Энергоресурсы, отпускаемые по низким ценам, вряд ли будут способствовать энергосбережению.

Система налогообложения нефтедобывающей отрасли в каждой стране – это не только инструмент обеспечения бюджетных доходов, но и оружие в конкурентной борьбе за инвестиции. Поэтому необходимо и сравнивать наш

фискальный режим с налоговыми системами, работающими в других странах, и

привести его в соответствие с наиболее эффективными образцами.

Все налоговые системы, функционирующие в мире в области недропользования, можно условно разделить на три группы: основанные на роялти и налоге на прибыль (обычном, который уплачивают все отрасли, или специальном рентном налоге с добычи нефти), СРП, а также сервисные контракты, распространённые преимущественно на Ближнем Востоке. При этом элементов налогообложения в нефтедобывающей отрасли не так уж и много: бонус, выплачиваемый компанией при выдаче лицензии на месторождение; роялти – плата собственнику недр за их использование; налог на прибыль, который вносят все компании всех отраслей экономики; рентный налог – в основном дополнительный налог на доходы от нефтедобычи; и, наконец, экспортные пошлины, нацеленные либо на сбор платежей самым простым способом, либо на поддержание национальной нефтепереработки, либо и на то, и на другое.

Если не рассматривать налоговые системы СРП и ближневосточные сервисные контракты (не столь актуальные для России), все нефтедобывающие государства можно разделить на три группы.

Первая группа – те, которые основывают свою налоговую систему преимущественно на роялти и налоге на прибыль.

В США, например, нет специального рентного налога, поэтому большая доля прибыли от роста цен достаётся инвестору. Канада по большей части регулирует изъятие части ренты через очень сложную и дифференцированную систему роялти, но специальных рентных налогов не вводит. По тому же пути пошли Колумбия и Перу. Всё это – страны Нового Света со значительной долей добычи на суше, где уровень неопределённости ниже.

Вторая группа государств – те, которые полностью построили свою налоговую систему на рентных платежах с доходов от нефтедобычи в дополнение к общему налогу на прибыль. Классическими примерами являются фискальные режимы государств, работающих на шельфе Северного моря. Так, в приводимой часто в качестве образца Норвегии ставка налога на прибыль от нефтедобычи одна из самых высоких (78%), но практически всё налоговое бремя перенесено на фазу получения прибыли и свободного денежного потока. Великобритания в 2011 г. подняла ставку налога на прибыль с добычи с 20 до 32%, доведя совокупный уровень налогообложения до 62%. Но ни роялти, ни экспортной пошлины в Норвегии и Великобритании нет. Геологоразведку эти государства существенно софинансируют через предоставление нефтяным компаниям вычета затрат из прибыли от предыдущих проектов. При такой системе, если контролировать расходы нефтяных предприятий и трансфертные цены (и в

Норвегии, и в Великобритании накоплен обширный опыт в этих вопросах), налогообложение стимулирует обоснованные, разумные капиталовложения, без которых постоянное развитие нефтедобывающей отрасли невозможно. Добыча в этих странах в основном сосредоточена на шельфе, а значит, возможностей для изъятий налогов государством без ориентира на доходность проектов практически не существует.

Третья группа стран сочетает в своём налоговом режиме невысокий размер роялти с существенной долей рентного налога на прибыль. К ней можно отнести как Австралию, Папуа – Новую Гвинею и Бразилию (которые, по существу, довольно близки ко второй группе), так и Казахстан и Китай, где доля роялти повыше и рентные налоги взимаются как с прибыли (по сложным прогрессивным шкалам, которые не очень подходят для стимулирования геологоразведки), так и с объёма произведённой продукции.

Россия со своей фискальной системой, основанной исключительно почти на налогообложении объёмов добычи нефти, которая до октября 2011 г. при цене на нефть 100 долларов за баррель оставляла инвестору менее 25 долларов, далека от тенденций, наблюдаемых в ведущих нефтедобывающих державах. Инвестировать в новые нефтяные проекты в стране возможно, лишь получив «индивидуальные» льготы по экспортной пошлине. Именно поэтому без их предоставления российскими компаниями не принимаются инвестиционные решения по новым разведанным, но капиталоёмким в разработке лицензионным участкам. В геологоразведку инвестиции пойдут только под обязательства правительства разработать для неё специальный налоговый режим. Конечно, снизив пошлину на нефть, государство добавило к 25 долларам за баррель, причитавшимся инвестору, ещё почти 4 доллара. В результате за счёт осуществления тех инвестиций, которые ранее при 65-процентной экспортной пошлине были неэффективны, а при 60-процентной таковыми стали, отрасль

должна переломить тенденцию к снижению добычи в традиционных регионах.

Но государству нельзя на этом останавливаться: нужно идти дальше и решать все проблемы в комплексе. Приняв режим «60-66», правительство (перед тем как сделать какие-либо следующие шаги) планирует до конца 2012 г. внимательно следить за фактическим эффектом, который будет получен в результате изменения соотношения экспортных пошлин на сырую нефть и нефтепродукты. Из трёх проблем российской нефтедобычи режим «60-66» решает – и то в краткосрочном плане – только первую задачу – остановку падения добычи на старых месторождениях.

Дополнительных четырёх долларов, остающихся в секторе добычи от нетто-выручки за баррель, должно хватить лишь на три года поддержания добычи.

По результатам 2012 г. стоит рассмотреть возможность снижения пошлины до уровня в 55%, что позволит продлить текущий уровень добычи ещё года на три. Затем к пересмотру её уровня вновь придётся вернуться.

Чтобы убедить инвесторов вкладывать средства в уже разведанные, но неразрабатываемые на полную мощность новые месторождения (например, Восточной Сибири и Крайнего Севера), снижения пошлины до 60% (при сохранении НДПИ) недостаточно. Нужно системное решение, которое позволит отказаться от практики предоставления льгот в «ручном режиме», что по большому счёту не устраивает ни государство, ни инвесторов. Причина недовольства – в отсутствии чётких критериев установления и отмены льготы. Когда их нет, государство будет стремиться отменить льготу как можно раньше, а инвестор, соответственно, не может быть уверен в том, что период её действия может продлиться столько, сколько того потребует реализация проекта.

Но, если при 65-процентной экспортной пошлине без льгот обойтись было невозможно, то, по расчётам автора, уже при 60-процентной открывается возможность отмены «индивидуальных» льгот по ней. Но только при выполнении условия, что НДПИ для этих месторождений будет заменён налогом на финансовый результат от добычи нефти (по образцу налоговых режимов, действующих в тех странах, которые существенно стимулировали собственное производство углеводородного сырья в последние годы – Норвегии, Великобритании, Австралии, Бразилии и некоторых других).

Как указывалось выше, в этих странах в основном отказались от налоговых изъятий из выручки или существенно их сократили. Экспортной пошлины там нет. Всё это позволяет устанавливать ставки дополнительного

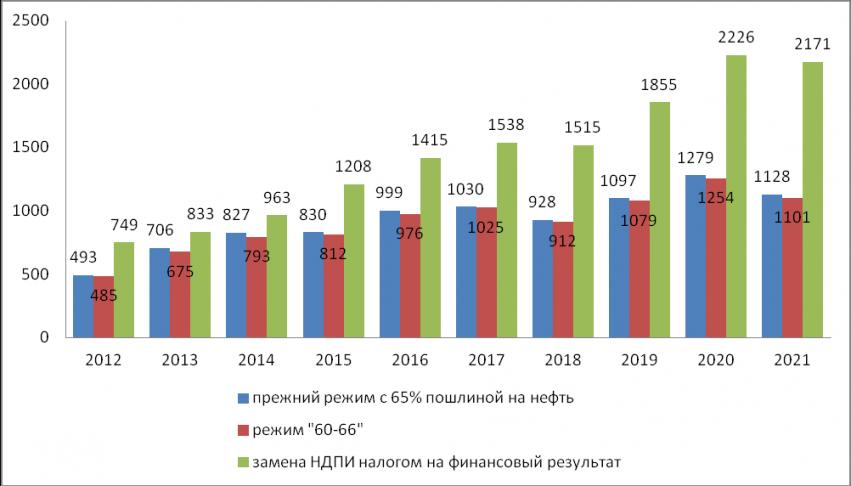

налога на прибыль на очень высоких уровнях – от 30 до 50%. У нас же запредельный уровень экспортной пошлины не даст перенести всю налоговую нагрузку на налог на финансовый результат от добычи, который для новых месторождений можно установить на уровне около 20% (даже при 60-процентной пошлине). Если же в дальнейшем государство снизит экспортную пошлину до 55%, ставка налога на финансовый результат может быть повышена. Тогда в российской нефтедобывающей промышленности могут быть приняты инвестиционные решения по нескольким проектам, которые очень важны для поддержания нефтедобычи. Их ввод в эксплуатацию через пять – семь лет даст около 100 млн. т добычи ежегодно, что непременно приведёт к получению государством дополнительных бюджетных поступлений (рис. 11 и 12).

Рис. 11. Возможные объёмы добычи нефти на новых месторождениях в России в 2012–2021 гг., млн. т[39]

Рис. 11. Возможные объёмы добычи нефти на новых месторождениях в России в 2012–2021 гг., млн. т[39]

Рис. 12. Ожидаемые поступления в бюджет РФ от разработки новых месторождений, млрд. руб. [40]

Новые геологоразведочные проекты (например, на арктическом и черноморском шельфах) также требуют кардинальных изменений. Ни один геолог в мире не поручится сегодня за объём коммерчески рентабельных запасов, которые будут найдены в этих районах. Зато (основываясь на богатой международной практике) он подтвердит, что вероятность геологического успеха составит здесь не более 20%. Ни один совет директоров в мире не выделит геологам достаточное количество средств на проекты в ГРР (а они исчисляются миллиардами долларов) для поиска запасов на шельфе при 60-процентной экспортной пошлине на нефть. Для таких проектов её необходимо полностью упразднить. Нефть, добываемая в Арктике или на Чёрном море, будет практически полностью предназначена для экспорта, поэтому негативного эффекта на внутренний рынок нефтепродуктов отмена экспортной пошлины не произведёт. Современные технологии нефтедобычи на больших глубинах предполагают, что сырьё во многих случаях даже не окажется на суше – эти месторождения расположены не только глубоко, но и далеко от берега. Контролировать объёмы поставок беспошлинно вывозимой нефти при этом будет отнюдь не трудно: соответствующий опыт накоплен при реализации сахалинских СРП и в результате предоставления недавних специальных льгот по экспортной пошлине.

Для начала масштабной геологоразведки на шельфе фискальный режим

должен быть построен преимущественно на налоге на финансовый результат, ставку которого предстоит рассчитать на соответствующих экономических моделях. Представляется логичным, чтобы такая ставка была единой для всех проектов на шельфе. Однако, в связи с тем что географические, геологические, логистические и экономические условия в акваториях разных морей будут существенно различаться, можно предусмотреть дифференциацию ставки НДПИ в зависимости от региона, а также от продуктивности месторождений или объёмов накопленной добычи.

Кроме того, не позднее 2016 г. необходимо дальнейшее реформирование

налогообложение в отношении зрелых месторождений в Западной Сибири и других регионах. Если к этому моменту экспортные пошлины на тёмные нефтепродукты сравняются с пошлиной на нефть, то желательно, чтобы такое выравнивание произошло на более низком, чем 60%, уровне. К этому времени

для устойчивого развития традиционных регионов российской нефтедобычи

одного снижения экспортной пошлины может быть уже недостаточно. Поэтому

в дальнейшем представляется целесообразным постепенное введение для старых месторождений (взамен экспортной пошлины на нефть) налога на финансовый результат, к тому сроку апробированного на новых месторождениях и континентальном шельфе.

К 2020 г., после завершения модернизации отечественной нефтепереработки, российская экономика должна иметь возможность отказаться от её стимулирования посредством использования механизма экспортных пошлин на нефть и нефтепродукты. Если же он будет сохранён, то только на обоснованно низком уровне и только в качестве рычага управления ценами на внутреннем рынке. В результате налоговая система, действующая в российской нефтедобывающей отрасли, будет основана на изъятиях (роялти, НДПИ и налог на финансовый результат), понятных инвесторам и стимулирующих её устойчивое развитие, что позволит постепенно приблизить её к лучшим мировым образцам.

Краткое описание налога на финансовый результат

Налог на сверхприбыль представляет из себя налог на добычу, который взимается не в зависимости от объема добычи, а в зависимости от финансовых результатов от добычи нефти и газового конденсата. Расчет НСП, по сути, аналогичен расчету налогу на прибыль организаций. Налоговая база по НСП должна быть определена только в отношении определенных («новых») лицензионных участков.

В отношении «новых» лицензионных участков будет уплачиваться НСП в дополнение к налогу на прибыль, если организация будет получать прибыль от добычи нефти и газового конденсата на «новом» лицензионном участке.

Объектом налогообложения признается прибыль, полученная налогоплательщиком, от реализации и передачи на переработку нефти и газового конденсата, добытых на каждом отдельном «новом» лицензионном участке.

Прибыль – доходы, полученные от реализации и передачи на переработку нефти и газового конденсата, добытых на «новом» лицензионном участке, уменьшенные на относящиеся к ним расходы.

Налогоплательщики НСП – организации, осуществляющие добычу нефти и/или газового конденсата на «новых» лицензионных участках в соответствии с лицензией на добычу углеводородного сырья.

«Новый» лицензионный участок – участок, степень выработанности которого по состоянию на 1-ое число года, предшествующего году введения закона о НСП, составляет менее [Х]%

Налогоплательщики НСП будут продолжать уплачивать экспортную пошлину и налог на прибыль. Экспортная пошлина, уплаченная в отношении нефти, добытой на «новом» лицензионном участке, будет признаваться расходом для целей НСП.

Налогоплательщик будет освобожден от уплаты НДПИ, в отношении нефти и газового конденсата, добытых на «новых» лицензионных участках.

Налог на прибыль будет уплачиваться без изменений в отношении прибыли от деятельности организации в целом. НСП будет уплачиваться в дополнение к налогу на прибыль только в том случае, если будет получена прибыль от добычи нефти и газового конденсата на «новом» лицензионном участке.

Соглашения о разделе продукции

Если учитывать нынешнюю практику налогообложения в российской нефтедобывающей отрасли, а также де-факто отказ от использования соглашений о разделе продукции, можно сделать вывод: инвестиционная привлекательность шельфовых проектов близка к нулю, а значит, и привлечение иностранных инвесторов, несмотря на наличие огромных потенциальных запасов, проблематично. Действительно, текущие предложения по изменению налоговой нагрузки для нефтяных компаний в случае их принятия не в полной мере будут способствовать росту привлекательности проектов на шельфе, поскольку ориентированы преимущественно на новые проекты, реализуемые на суше. Такая ситуация не позволяет надеяться на скорейшую разработку морских месторождений, требующих стабильности налогового режима, что не может быть гарантировано при работе в современных условиях.

Критика существующих соглашений о разделе продукции, по мнению автора, обоснована и оправдана. Но это не означает, что в будущих соглашениях невозможны новеллы, которые позволили бы снизить размер необоснованных затрат, повысить заинтересовать компании-владельца в скорейшей разработке месторождений. Кроме того, разумные изменения в этой сфере могли бы ограничить размер вознаграждений компаний-участников, чтобы при условии роста цен на углеводороды государство имело возможность получать дополнительный доход.

Ещё одним препятствием является нежелание российских игроков предоставлять зарубежным инвесторам доступ к лицензиям на геологоразведку и добычу. На данный момент приоритетной формой сотрудничества является форма сервисного контракта. Однако вряд ли многие иностранные компании готовы подписывать сегодня такие соглашения. Ведь в соответствии с гражданским законодательством РФ заказчик вправе отказаться от исполнения договора в любое время и в одностороннем порядке! Вот почему западные компании часто требуют дополнительных гарантий, что является весьма непростым, особенно если учесть нежелание, да и отсутствие у российских предприятий практики резервировать со своей стороны какие-либо ресурсы на длительный промежуток времени.

Таким образом, для успешного привлечения иностранных компаний (успехом может считаться лишь начало коммерческой добычи) необходимо внести изменения в ряд законодательных актов, которые в настоящее время ограничивают привлекательность геологоразведки и, возможно, являются препятствием для привлечения инвесторов к участию в проектах, предполагающих с их стороны полное финансирование наиболее рискованных стадий освоения новых месторождений.

____________

__ВЫВОД ИЗ ПРЕЗЕНТАЦИИ 60-66__________

ЗАКЛЮЧЕНИЕ

СПИСОК ИСОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Приложение 1

| Добыча нефти с конденсатом в России и мире в 1991–2011 гг[41]. | ||||||

| Год | Мир в целом, млн. т | Россия | ||||

| всего, млн. т | доля в мире, % | Западная Сибирь | ||||

| млн. т | доля в России, % | |||||

| 1991 | 3 175 | 462 | 14,6 | 376 | 81,3 | |

| 1995 | 3 286 | 311 | 9,5 | 208 | 66,9 | |

| 2000 | 3 618 | 323 | 8,9 | 220 | 68,1 | |

| 2005 | 3 916 | 470 | 12,0 | 333 | 70,9 | |

| 2008 | 3 965 | 489 | 12,3 | 332 | 67,9 | |

| 2009 | 3 869 | 494 | 12,8 | 323 | 65,4 | |

| 2010 | 3 945 | 505 | 12,8 | 317 | 62,8 | |

| 2011 | 3 996 | 511 | 12,8 | 325 | 63,6 | |

| Приложение 2 Добыча нефти и конденсата в России в 2011 году по регионам, млн. т[42] | ||

| Регион | 2011 | |

| млн. т | % | |

| Европейская часть | 144,0 | 28,2 |

| Республика Татарстан | 33,5 | 6,6 |

| Оренбургская область | 22,8 | 4,5 |

| Республика Башкортостан | 14,4 | 2,8 |

| Самарская область | 14,2 | 2,8 |

| Ненеций АО | 13,8 | 2,7 |

| Республика Коми | 13,4 | 2,6 |

| Пермская область | 13,2 | 2,6 |

| Удмуртская республика | 10,7 | 2,1 |

| Астраханская область | 4,6 | 0,9 |

| Волгоградская область | 3,4 | 0,7 |

| Западная Сибирь | 324,5 | 63,5 |

| Ханты-Мансийский АО | 263,9 | 51,6 |

| Ямало-Ненецкий АО | 35,9 | 7,0 |

| Томская область | 14,0 | 2,7 |

| Юг Тюменской области | 7,1 | 1,4 |

| Новосибирская область | 2,1 | 0,4 |

| Омская область | 1,5 | 0,3 |

| Восточная Сибирь | 27,3 | 5,3 |

| Красноярский край | 15,1 | 3,0 |

| Иркутская область | 6,6 | 1,3 |

| Республика Саха (Якутия) | 5,6 | 1,1 |

| Дальний Восток | 15,2 | 3,0 |

| Сахалинская область | 15,2 | 3,0 |

| Россия, всего | 511,0 | 100,0 |

| Приложение 3 Добыча нефти в России в 1991-2011 гг. с детализацией по компаниям, млн. т[43] | ||||||||

| Компания | 1991* | 1995* | 2000 | 2005 | 2008 | 2009 | 2010 | 2011 |

| Роснефть | --- | --- | 13,5 | 74,4 | 113,8 | 116,3 | 115,8 | 122,6 |

| ЛУКОЙЛ | 48,6 | 57,7 | 62,2 | 87,8 | 90,2 | 92,2 | 95,9 | 96 |

| ТНК-BP | --- | --- | 39,2 | 75,3 | 68,8 | 70,2 | 71,7 | 71,3 |

| Сургутнефтегаз | 23,5 | 33,1 | 40,6 | 63,9 | 61,7 | 59,6 | 59,5 | 60,8 |

| Газпром нефть (до 2006 г. Сибнефть) | --- | --- | 17,2 | 33 | 30,8 | 29,9 | 29,8 | 35,3 |

| Татнефть | 15,8 | 24,4 | 24,3 | 25,3 | 26 | 26,1 | 26,1 | 26,1 |

| Славнефть | --- | --- | 12,3 | 24,1 | 19,6 | 18,9 | 18,4 | 18,1 |

| Башнефть | --- | --- | 11,9 | 11,9 | 11,7 | 12,2 | 14,1 | 15,1 |

| РуссНефть | 0 | 0 | 0 | 12,2 | 14,2 | 12,7 | 13,6 | 13,6 |

| Прочие компании | --- | --- | 92 | 49,1 | 38,8 | 44 | 60,1 | 52,1 |

| Россия в целом | 462 | 311 | 323,2 | 470 | 488,5 | 494,2 | 505 | 511 |

* - В период с 1991 по 2000 год в Российской Федерации происходила приватизация и консолидация крупнейших нефтяных компаний, таких как Роснефть, ТНК, СИДАНКО, ОНАКО, ЮКОС, ВНК. Представление уровней добычи в формате, использованном выше, за этот период некорректно.

| Приложение 4 Экспорт нефти из России в 1991-2011 гг[44]. | |||||||||

| Годы | Cырая нефть (код ТН ВЭД 2709) | Средние экспортные цены, долларов за баррель | |||||||

| Всего | в том числе: | ||||||||

| в страны дальнего зарубежья | в страны СНГ | Всего | в том числе: | ||||||

| млн. тонн | млн долл. | млн. тонн | млн долл. | млн. тонн | млн долл. | в страны дальнего зарубежья | в страны СНГ | ||

| 1991 | 128,1 | ---* | 71,7 | ---* | 56,4 | ---* | ---* | ---* | ---* |

| 1995 | 122,3 | ---* | 79,6 | ---* | 42,7 | ---* | ---* | ---* | ---* |

| 2000 | 144,4 | 25 271,9 | 127,5 | 22 911,0 | 16,9 | 2 360,9 | 23,9 | 24,6 | 19,1 |

| 2005 | 252,5 | 83 438,0 | 214,4 | 73 825,8 | 38,0 | 9 612,2 | 45,2 | 47,1 | 34,6 |

| 2008 | 243,1 | 161 147,0 | 204,9 | 142 675,7 | 38,2 | 18 471,2 | 90,7 | 95,3 | 66,1 |

| 2009 | 247,5 | 100 593,2 | 211,0 | 88 650,9 | 36,5 | 11 942,3 | 55,6 | 57,5 | 44,8 |

| 2010 | 250,7 | 135 799,3 | 224,1 | 124 889,4 | 26,6 | 10 909,9 | 74,11 | 76,24 | 56,2 |

| 2011 | 244,5 | 181 812,4 | 214,4 | 168 199,5 | 30 | 13 612,8 | 101,74 | 107,30 | 62,1 |

| Приложение 5 Структура экспорта нефти из России в 2011 году[45]. | ||

| Направление, способ | млн т | % |

| Дальнее зарубежье | 210,8 | 86,2 |

| Морские поставки | 139,2 | 56,9 |

| По системе АК «Транснефть» | 116,5 | 47,6 |

| Минуя систему АК «Транснефть» | 22,7 | 9,3 |

| Нефтепровод "Дружба" | 53,2 | 21,8 |

| Нефтепровод ВСТО (комбинированные поставки, включая период эксплуатации в реверсном режиме) | 1,5 | 0,6 |

| По железной дороге | 9,9 | 4,0 |

| КТК | 4,0 | 1,6 |

| Прочие | 3,0 | 1,2 |

| Ближнее зарубежье | 33,7 | 13,8 |

| ИТОГО | 244,5 | 100,0 |

| Приложение 6 Добыча нефти в России, приходящаяся на иностранный и российский капитал в 2011 году, млн т[46] | ||||||

| Показатель | Добыча всего, млн т | Добыча с участием иностранного капитала | Добыча с участием российского капитала | Доля в добыче, приходящаяся на иностранный капитал, % | ||

| млн т | % | млн т | % | |||

| ВИНК и газовые компании, в том числе: | 458,9 | 68,6 | 73,0 | 390,3 | 93,6 | 15,0 |

| прямое участие в акционерном капитале ВИНК | 444,7 | 62,9 | 67,0 | 381,8 | 91,5 | 14,1 |

| опосредованное участие в акционерном капитале контролируемых ВИНК компаний | 14,2 | 5,7 | 6,1 | 8,5 | 2,0 | 40,1 |

| СРП | 16,8 | 12,1 | 12,9 | 4,7 | 1,1 | 72,0 |

| Малые компании | 35,3 | 13,2 | 14,0 | 22,1 | 5,3 | 37,4 |

| Всего | 511 | 93,9 | 100 | 417,1 | 100 | 18,4 |

| Приложение 7 Участие иностранных компаний в капитале вертикально-интегрированных нефтяных компаний России[47]. | |||||

| Акционеры | Компания в России | Структура собственности, доля иностранного инвестора | Страна иностранный инвестор | Добыча нефти и газового конденсата в 2011 г., тыс. т | Добыча на иностранный капитал в 2011 году, тыс. т |

| Brirsh Petroleum/ТНК | ТНК-ВР | 50%/50% | США/ Великобритания | 71 327 | 35 663 |

| Brirsh Petroleum/ТНК-ВР/«Газпром нефть» | «Славнефть» | 25%/25%/50 % | США/ Великобритания | 18 124 | 6 797 |

| ConocoPhillips | «ЛУКОЙЛ» | 20,6% | США | 96 176 | 19 812 |

| E.ON Rurhrgas GPD GmbH | «Газпром нефть» | 1,815% | Германия | 25 320 | 641 |

| ИТОГО по ВИНК | 210 947 | 62 913 | |||

| Приложение 8 Участие иностранных компаний в капитале СП и дочерних подразделений вертикально-интегрированных нефтяных компаний России[48]. | ||||||

| Компания в России | Акционеры | Структура собственности | Страна | Зона интересов в России | Добыча нефти и газового конденсата в 2011 г., тыс. т | Добыча, приходящаяся на иностранный каптал в 2011 году, тыс. т |

| «Полярное Сияние» | ConocoPhillps/ «Роснефть» | 50%/50% | США/ Россия | Республика Коми, НАО | 564 | 282 |

| «Нарьянмарнефтегаз» | ConocoPhillps/ «Лукойл» | 30%/70% | США/ Россия | Республика Коми, НАО | 7 230 | 2 169 |

| «Удмуртнефть» | Sinopec/ «Роснефть» | 49%/51% | КНР/ Россия | Удмуртская Республика | 6 404 | 3 200 |

| «Венинефть» | Sinopec/ «Роснефть» | 25,1%/74,9% | КНР/ Россия | Сахалинская область | - | - |

| «Восток-Энерджи» | CNPC/ «Роснефть» | 49%/51% | КНР/ Россия | Иркутская область | - | - |

| Всего | 14 198 | 5 651 | ||||

Приложение 9

| Иностранные инвестиции в добычу полезных ископаемых в России, в т.ч. добычу нефти и газа, млн. долл.[49] | ||||||||||||

| Годы | 1995 | 2000 | 2005 | 2008 | 2009 | 2010 | ||||||

| Млн. долл. США | В процентах к итогу | Млн. долл. США | В процентах к итогу | Млн. долл. США | В процентах к итогу | Млн. долл. США | В процентах к итогу | Млн. долл. США | В процентах к итогу | Млн. долл. США | В процентах к итогу | |

| Иностранные инвестиции, всего | 2 983 | 100 | 10 958 | 100 | 53 651 | 100 | 103 769 | 100 | 81 927 | 100 | 114 746 | 100 |

| Добыча полезных ископаемых | 262 | 8,8 | 621 | 5,8 | 6 003 | 11,2 | 12 396 | 12,0 | 10 327 | 12,6 | 13 858 | 12,1 |

| Добыча топливно-энергетических полезных ископаемых | 241 | 8,1 | 564 | 5,1 | 5 146 | 9,6 | 9868 | 9,5 | 8 294 | 10,1 | 11 880 | 10,4 |

Приложение 10

| Динамика фонда нефтяных скважин в России в 1991-2011 гг., тыс. шт.[50] | |||

| Год | Эксплуатационный фонд | Неработающий фонд | Фонд нефтяных скважин, дающих продукцию, тыс. шт. |

| 1991 | 148,1 | 14,8 | 113,3 |

| 1995 | 149,4 | 20,5 | 128,9 |

| 2000 | 153,6 | 22,7 | 130,9 |

| 2005 | 157,1 | 25,8 | 131,3 |

| 2008 | 158,4 | 25,5 | 133,1 |

| 2009 | 152,4 | 24,5 | 127,9 |

| 2010 | 151,6 | 24,6 | 127,0 |

| 2011 | 151,9 | 24,9 | 127,0 |

| Приложение 11 Ввод новых скважин в России в 2008-2009 годах, единиц[51] | ||||||

| компания | 2008 | 2009 | 2009/2008 % | в том числе по способам эксплуатации (2009г.) | ||

| фонтан | УЭЦН | прочие | ||||

| ЛУКОЙЛ | 1113 | 848 | 76,2 | 40 | 742 | 19 |

| Роснефть | 825 | 930 | 112,7 | 34 | 829 | 0 |

| Газпром нефть | 604 | 656 | 108,6 | 105 | 551 | 0 |

| Сургутнефтегаз | 963 | 1124 | 116,7 | 144 | 820 | 0 |

| ТНК-ВР | 458 | 511 | 111,6 | 65 | 445 | 0 |

| Татнефть | 330 | 311 | 94,2 | 6 | 28 | 30 |

| Башнефть | 238 | 174 | 73,1 | 1 | 12 | 1 |

| Славнефть | 198 | 189 | 95,5 | 0 | 189 | 0 |

| Русснефть | 146 | 77 | 52,7 | 8 | 66 | 0 |

| Итого (нефтяные компании) | 4879 | 4824 | 98,9 | 406 | 3680 | 50 |

| Прочие производители | 536 | 378 | 69,2 | 32 | 146 | 34 |

| Операторы СРП | 9 | 5 | 55,6 | 4 | 0 | 1 |

| Всего по России | 5429 | 5208 | 95,9 | 443 | 3826 | 65 |

| Приложение 12 Бурение нефтяных скважин в России в 2008-2009 годах, тыс. м[52] | ||||

| Компания | 2008 | 2009 | Доля, % | 2009/2008, % |

| Сургутнефтегаз | 3 103,5 | 3 662,1 | 26,1 | 118,0 |

| Роснефть | 2 471,2 | 2 589,8 | 18,4 | 104,8 |

| ЛУКОЙЛ | 3 054,4 | 2 351,9 | 16,7 | 77,0 |

| Газпром нефть | 2 066,5 | 2 149,1 | 15,3 | 104,0 |

| ТНК-ВР Холдинг | 1 371,5 | 1 331,7 | 9,5 | 97,1 |

| Славнефть | 795,2 | 760,2 | 5,4 | 95,6 |

| Татнефть | 445,6 | 380,5 | 2,7 | 85,4 |

| Башнефть | 428,1 | 250,0 | 1,8 | 58,4 |

| РуссНефть | 383,4 | 175,2 | 1,2 | 45,7 |

| Нефтяные компании, проходка всего | 14 139,4 | 13 658,6 | 97,2 | 96,6 |

| Прочие производители | 665,5 | 355,8 | 2,5 | 53,5 |

| Операторы СРП | 68,1 | 27,5 | 0,2 | 40,4 |

| Россия, всего | 14 554,4 | 14 045,0 | 100,0 | 94,2 |

Приложение 13

Отдельные технико-экономические показатели работы нефтедобывающей промышленности России[53]

| Показатель / Год | 1991 | 1995 | 2000 | 2005 | 2008 | 2009 | 2010 | 2011 |

| Добыча нефти по способам эксплуатации скважин, % | ||||||||

| Насосный (в т.ч. комперссорный) | 88,0 | 90,8 | 89,6 | 93,8 | 93,3 | 91,8 | 92,3 | 92,9 |

| фонтанный | 12,0 | 9,2 | 10,4 | 6,2 | 6,7 | 8,2 | 7,7 | 7,1 |

| Среднесуточный дебит одной скважины, т | 11,6 | 7,5 | 7,5 | 10,3 | 9,8 | 9,9 | 10,0 | 10,1 |

| Эксплуатационный фонд скважин, тыс. шт. | 128 | 143 | 151 | 151 | 158,4 | 152,4 | 154,5 | 156,1 |

| Бездействующий фонд скважин, тыс. шт. | 26,2 | 29,4 | 27,8 | 24,5 | 25,5 | 24,5 | 25,1 | 25,1 |

| Удельный вес бездействующего фонда, % | 20,5 | 20,6 | 18,5 | 16,2 | 16,1 | 16,1 | 16,2 | 16,2 |

| Объем бурения на нефть, млн. м | ||||||||

| эксплуатационного | 12,4 | 10,2 | 9,3 | 9,7 | 14,6 | 14,0 | 14,3 | 14,3 |

| разведочного | 5,2 | 1,4 | 1,5 | 0,9 | 1,1 | 0,7 | 0,9 | 0,8 |

| Уровень использования попутного газа, % | 69 | 81 | 80 | 76 | 75 | 74 | 76 | 82 |

Приложение 14

Добыча и воспроизводство минерально-сырьевой базы углеводородов в России в 1991-2011 гг.[54]

| Показатель / Год | 1991 | 1995 | 2000 | 2005 | 2008 | 2009 | 2010 | 2011 |

| Добыча нефти, млн. т | 462 | 311 | 323 | 470 | 489 | 494 | 505 | 511 |

| Прирост запасов нефти, млн. т | 920 | 190 | 295 | 330 | 500 | 620 | 565 | 574 |

| Кратность восполнения запасов нефти | 1,99 | 0,61 | 0,91 | 0,7 | 1,02 | 1,26 | 1,12 | 1,12 |

| «Проедание» / расширение запасов нефти (прирост минус добыча), млн т | 458 | -121 | -28 | -140 | 12 | 126 | 60 | 63 |

| Глубокое поисково-разведочное бурение на нефть, тыс. м | 5286 | 1521 | 1719 | 1079 | 1432 | 901 | 1169 | 1060 |

| Приложение 15 Финансирование геолого-разведочных работ (ГРР) на углеводороды в РФ в 1991–2011 гг., млрд. руб.[55] | |||

| Год | Федеральный бюджет и бюджеты субъектов РФ | Недропользователи | Всего |

| 1991 | 6,8 | 36,7 | 43,5 |

| 1995 | 7,4 | 48,6 | 56,0 |

| 2000 | 4,3 | 46,7 | 51,0 |

| 2005 | 5,2 | 61,0 | 66,2 |

| 2008 | 10,1 | 136,2 | 146,3 |

| 2009 | 8,6 | 101,4 | 110,0 |

| 2010 | 8,9 | 112,8 | 121,7 |

| 2011 | 8,6 | 119,4 | 128,0 |

| Приложение 16 Приоритетные направления ГРР на нефть и газ сырье в 2010 и 2011 году за счет средств федерального бюджета, млн. руб[56] | ||||

| Федеральный округ | 2010 | 2011 | ||

| млн. руб | % | млн. руб | % | |

| Уральский | 1068 | 12,0 | 1298 | 15,0 |

| Сибирский | 4527 | 51,0 | 4314 | 50,0 |

| Южный | 126 | 1,0 | 109 | 1,0 |

| Приволжский | 250 | 3,0 | 342 | 4,0 |

| Дальневосточный | 614 | 7,0 | 348 | 4,0 |

| Северо-Западный | 232 | 3,0 | 149 | 2,0 |

| Континентальный шельф | 930 | 10,0 | 691 | 8,0 |

| Общероссийские затраты | 1183 | 13,0 | 1385 | 16,0 |

| Всего | 8931 | 100 | 8636 | 100 |

[1] О.Ю. Красильников Структурные сдвиги в экономике современной России. Саратов, 2000. С. 11

[2] Официальный сайт Central Intelligence Agency USA.

URL - https://www.cia.gov/library/publications/the-world-factbook/rankorder/2001rank.html

[3] World economic outlook : a survey by the staff of the International Monetary Fund. —

Washington, DC : International Monetary Fund. 2012. С. 179.

[4] Россия 2012: Статистический Справочник. Росстат. – М., 2012. С. 18.

[5] Шопенко В.Д. Государственное регулирование реструктуризации предприятий. М., 2002. С. 153

[6] Чернякова И.А. Особенности реструктуризации российских предприятий. // Сибирская финансовая школа. 2004. №3. С.115-116

[7] Хаммер М., Чампи Д. Реинжиниринг корпорации: манифест революции в бизнесе. СПб., 2000. С124-132.

[8] Сухарев О.С. Экономическая методология и политика реструктуризации промышленности. М., 2000. С.5.

[9] Карлик А., Гришпун Е. Реструктуризация в стратегии развития промышленных предприятий. // Проблемы теории и практики управления. 2000. №6. С.87-91.

[10] Половинкин А.Е. Государственная и муниципальная поддержка структурной перестройки предприятий. СПб., 1998. С. 46.

[11] Попович А. Оперативная и стратегическая реструктуризация предприятия. // Проблемы теории и практики управления. 2006. №9. С. 94 - 104.

[12] De Pamphilis D. Mergers, acquisitions and other restructuring activities, 4 th edition. Amsterdam, 2008. C.85.

[13] S.Baizakov. Public-private cooperation in industrial restructuring. Geneva, 2006. C.46.

[14] Michaelson S. Restructuring for growth. N.Y., 2003. C. 49.

[15] M.Pomerleano, W.Shaw. Corporate restructuring: lessons from experience. Wash, World Bank, 2005. C. 382.

[16] Мезоэкономика переходного периода. Рынки, отрасли, предприятия. / Под ред. Клейнер Г.Б. М., 2001. C. 510.

[17] Полтерович В., Попов В., Тонне А. Механизмы «ресурсного проклятия» и экономическая политика. // Вопросы экономики. 2007. № 6. С. 34-37.

[18] Правительство Российской Федерации. Энергетическая стратегия России на период до 2030 года. Утверждена распоряжением президента РФ №1715-р от 13.11.2009.

[19] Шумпетер Й. Теория экономического развития. М., 1982. С.324

[20] Закупень В., Злобин Б. Эффективность реструктуризации отрасли. // Экономист. 2000. № 4. С.46-49.

[21] Кушнир И.В. Экономика. М., 2010. С. 135.

[22] Мысаченко В.И. Методы и инструменты государственного регулирования структурных преобразований промышленности. М., 2009. С. 268

[23] Декреты Советской власти. Том II. 17 марта – 10 июля 1918 г. М.: Гос. издат-во политической литературы, 1959.

[24] Создание аналитической системы оптимизации государственных (муниципальных) функций и услуг как инструмента совершенствования государственного управления. Отчет. ЗАО «Астерос». М, 2010. С. 18.

[25] BP Statistical review of world energy 2011

URL:http://www.bp.com/liveassets/bp_internet/globalbp/globalbp_uk_english/reports_and_publications/statistical_energy_review_2011/STAGING/local_assets/pdf/statistical_review_of_world_energy_full_report_2011.pdf

[26] Составлено автором на основе: РИА-Аналитика по данным ОПЕК.

URL: http://ria.ru/research_rating/20110630/395515761.html

[27] Составлено автором на основе официальных сайтов компаний.

[28] Нефтегазовая отрасль: спрос - предложение – тенденции. // Планета HR.

URL: http://planetahr.ru/publication/629

[29] Народное хозяйство СССР в 1990 г.: Стат. ежегодник / Госкомстат СССР. М., 1991.

[30] Составлено автором на основе:

- Energy Company & Transaction Research. IHS Herold.

URL: http://www.ihs.com/products/herold/index.aspx

- Официальные отчеты компаний по МСФО за 2011 год.

[31] Еремин Н.А. Ресурсная база нефти и газа арктического шельфа России // Георесурсы. Геоэнергетика. Геополитика. 2002. Выпуск 2 (2).

[32] Ст. 9 Закона РФ №2395-1ФЗ «О недрах» от 21.02.1992.

33 Оценка компании Ernst & Young.

34 Григоренко Ю.Н., Маргулис Е.А., Новиков Ю.Н., Соболев В.С. Морская база углеводородного сырья России и перспективы ее развития // Нефтегазовая геология. Теория и практика. 2007. Т.2. С. 33.

35 Григоренко Ю.Н., Соболев В.С. Нефтяные ресурсы акваторий – долгосрочный стратегический резерв России // Минеральные ресурсы России. Экономика и управление. 2009. №3. С.26-32.

36 Григорьев Г.А. Новые нефтегазовые регионы и стратегия развития ТЭК России. // Минеральные ресурсы России. Экономика и управление. 2008. №2. С.3-10.

[37] Составлено автором на основе данных компании Ernst & Young.

[38] Составлено автором на основе данных компании Ernst & Young.

[39] Составлено автором на основе данных компании Ernst & Young.

[40] Составлено автором на основе данных компании Ernst & Young.

[41] Составлено автором на основе:

- BP Statistical review of world energy 2012 – URL: http://www.bp.com/assets/bp_internet/globalbp/globalbp_uk_english/reports_and_publications/statistical_energy_review_2011/STAGING/local_assets/pdf/statistical_review_of_world_energy_full_report_2012.pdf

- Коржубаев А.Г. Нефтедобывающая промышленность России //Спеализированный журнал Бурение & Нефть. 2011, №4 (12)

42Российский статистический ежегодник – 2011, Федеральная служба государственной статистики – URL: http://www.gks.ru/bgd/regl/b11_13/Main.htm

[43] Составлено автором на основе официальных сайтов нефтяных компаний

[44] Составлено автором на основе:

- Экспорт Российской Федерации сырой нефти за 2000-2012 годы (по данным ФТС России и Росстата). Центральный Банк Российской Федерации – URL: http://www.cbr.ru/statistics/credit_statistics/print.asp?file=crude_oil.htm

[45] Экспорт Российской Федерации сырой нефти за 2000-2012 годы (по данным ФТС России и Росстата). Центральный Банк Российской Федерации – URL: http://www.cbr.ru/statistics/credit_statistics/print.asp?file=crude_oil.htm

[46] 46 Составлено автором на основе:

- Иностранные инвестиции: просто мы не умеем их готовить? «Нефтегазовая Вертикаль», №19. 2010. Стр. 15

- Официальные сайты компаний

[47] Составлено автором на основе:

- Иностранные инвестиции: просто мы не умеем их готовить?, «Нефтегазовая Вертикаль», №19. 2010. Стр. 15

- Официальные сайты компаний.

[48] Составлено автором на основе:

- Иностранные инвестиции: просто мы не умеем их готовить?, «Нефтегазовая Вертикаль», №19. 2010. Стр. 16

- Официальные сайты компаний

[49] Российский статистический ежегодник – 2011, Федеральная служба государственной статистики – URL: http://www.gks.ru/bgd/regl/b11_13/Main.htm

[50] Составлено автором на основе официальных сайтов компаний.

[51] Составлено автором на основе официальных сайтов компаний.

[52] Составлено автором на основе официальных сайтов компаний

[53] Российский статистический ежегодник – 2011, Федеральная служба государственной статистики – URL: http://www.gks.ru/bgd/regl/b11_13/Main.htm

[54] Составлено автором на основе:

- Российский статистический ежегодник – 2011, Федеральная служба государственной статистики – URL: http://www.gks.ru/bgd/regl/b11_13/Main.htm

- Коржубаев А.Г. Нефтедобывающая промышленность России //Спеализированный журнал Бурение & Нефть. 2011, №4 (12)

[55] Cоставлено автором на основе: Российский статистический ежегодник – 2011, Федеральная служба государственной статистики – URL: http://www.gks.ru/bgd/regl/b11_13/Main.htm

[56] Cоставлено автором на основе: Перечень объектов выполнения работ по геологическому изучению недр и воспроизводству минерально-сырьевой базы за счет средств федерального бюджета. 2011. Федеральное агентство по недропользованию. – URL: http://www.rosnedra.com/article/5297.html