« Негосударственное некоммерческое образовательное учреждение высшего профессионального образования «НАЦИОНАЛЬНЫЙ ИНСТИТУТ БИЗНЕСА» На правах рукописи ...»

Нефтяная промышленность – это отрасль, включающая в себя разведку нефтяных и газовых месторождений, бурение скважин, добычу нефти и нефтяного (попутного) газа, его переработку и транспортировку нефти.

Ископаемая нефть — наиболее важный и экономически эффективный вид топливного сырья, отличающийся не только высокой калорийностью и теплотворностью, но и низким содержанием загрязняющих соединений. Нефть легко транспортируется, а в процессе переработки дает широкий ассортимент продуктов, находящих разнообразное применение в хозяйстве. Мировые энергетические потребности на 32% удовлетворяются за счет нефти. В ряде отраслей экономики (например, в транспорте) нефть и нефтепродукты незаменимы. Уникальные свойства и высокая ценность нефти способствовали прогрессивному росту ее добычи на протяжении последних десятилетий. Постепенное истощение давно известных и интенсивно эксплуатировавшихся месторождений стимулировало не менее интенсивный поиск новых продуктивных залежей этого сырья на суше и на море.

Нефтяная промышленность России в высокой степени интегрирована в мировую экономику – свыше 70 % продукции отрасли поставляется на экспорт, доходы от поставок нефти составляют 40-45 % всего российского экспорта. Экспорт нефти и нефтепродуктов находится на уровне 330-360 млн. т в год (свыше 13 % всех международных поставок).

Начальные суммарные ресурсы (НСР) нефти в России составляют около 83 млрд. т или более 14 % от НСР в мире. Ресурсы нефти на суше превышают 73 млрд. т, на шельфе – около 10,2 млрд. т.[25]

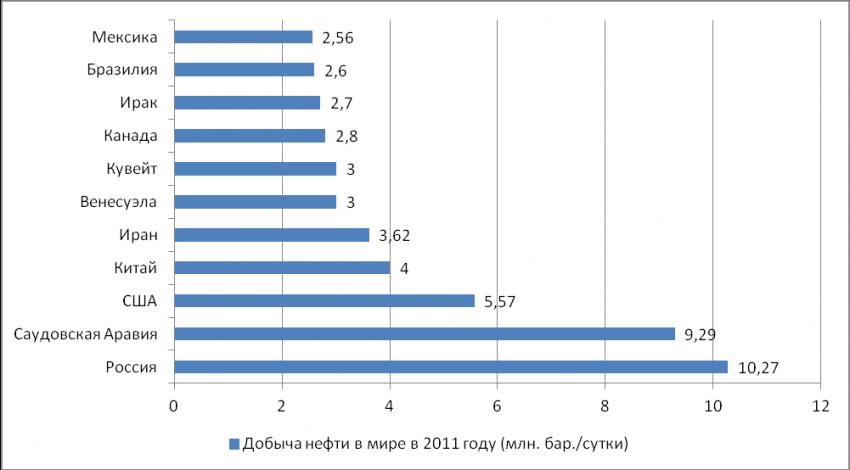

В последние годы Россия занимает первое место по добыче нефти в мире наряду с Саудовской Аравией, значительно опережая все остальные страны (рис. 2).

Рис. 2. Добыча нефти в мире в 2011 году по странам[26].

В настоящее время с учетом аффилированных связей добычу нефти и конденсата в стране осуществляют восемь вертикально-интегрированных нефтяных компаний, концерн «Газпром» (в т. ч. «Газпром нефть») и более 150 сравнительно небольших компаний с российским, иностранным и смешанным капиталом.

Региональная структура нефтедобывающей промышленности России

Главный центр нефтедобывающей промышленности – Западная Сибирь. Объем добычи нефти в 2011 г. составил 324,5 млн. т (Приложение 2). Начиная с середины 1980-х гг., в Западной Сибири добывается 65-72 % российской нефти.

Ханты-Мансийский автономный округ (ХМАО) – основной нефтедобывающий регион Западной Сибири, здесь добывается более 80 % нефти макрорегиона. Резкое падение добычи нефти в ХМАО в 1990-е годы сменилось на устойчивый подъем, что связано с ростом инвестиций, использованием современных технологий добычи углеводородов, а также вводом новых крупных месторождений, прежде всего, Приобского. В 2005 году темп прироста добычи нефти в регионе возрос до 11,2 %, однако после этого стал быстро снижаться до 1,5 % в 2007 году, что обусловлено началом падения добычи нефти на большинстве крупных месторождений региона. С 2008 года в ХМАО происходит снижение добычи нефти ускоряющимся темпом. За последние два года снижение добычи в основном нефтедобывающем регионе России составило около 15 млн. т.

В Ямало-Ненецком автономном округе (ЯНАО) – втором по объему добычи регионе Западной Сибири в 2011 году из недр было извлечено около 35,9 млн. т нефти с конденсатом. Широкое применение методов интенсификации воздействия на нефтяные пласты привело в 2000-2004 гг. к увеличению ежегодных темпов прироста добычи нефти до 25 %, после чего при отсутствии введения в разработку новых крупных месторождений началось некоторое снижение этого показателя, а с 2005 года идет стабильное снижение производства нефти. За последние 6 лет добыча нефти в ЯНАО сократилась на 42 % с 53,3 млн. т в 2005 году до 35,9 млн. т в 2011 году.

Кроме того, в Западной Сибири ведется крупномасштабная добыча нефти в Томской области. После обвального падения в 2005-2006 гг. добыча нефти в области в 2007-2011 году стабилизировалась на уровне 11,6-12 млн. т.

Новым перспективным районом нефтедобычи в Западной Сибири является юг Тюменской области, где вводятся в разработку группа Уватских месторождений. В 2011 году в регионе было добыто около 7 млн. т.

Чуть более 28 % российской нефти или 144 млн. т было добыто в 2011 г. в Европейской части России. Основная часть нефти в этом регионе добывается в Поволжье (62,1 млн. т), прежде всего, в старых традиционных районах нефтедобычи – Республиках Татарстан (33,5 млн. т), Башкортостан (14,4 млн. т), Самарской области (14,2 млн. т). Несмотря на значительный период разработки месторождений в этих регионах и высокую изученность района в целом, в последние годы наблюдается небольшое увеличение добычи нефти (3-4 % в год), что связано с применением передовых технологий извлечения нефти на месторождениях с падающей добычей, вовлечением в разработку малых месторождений и высоковязких нефтей.

Одним из наиболее динамично развивающихся нефтегазоносных регионов в Европейской части России является Тимано-Печора (Ненецкий АО и Республика Коми), где добыча нефти в 2011 году составила около 27,2 млн. т. Наиболее динамично здесь растет добыча нефти в Ненецком автономном округе.

В Восточной Сибири, включая Республику Саха (Якутия), в результате запуска в реверсном режиме участка ВСТО, начиная с октября 2008 г. происходит быстрое наращивание добычи нефти. В декабре 2009 года введена в эксплуатацию первая очередь нефтепровода ВСТО на участке «Тайшет-Сковородино». В 2011 году здесь было добыто около 5,6 млн. т, что более чем в 4 раза превышает показатель 2008 года.

В Красноярском крае основной прирост добычи нефти осуществляется «Ванкорнефтью» (НК «Роснефть») на Ванкорском месторождении. С момента начала промышленной добычи нефти на месторождении (август 2009 года), количество добывающих скважин увеличено с 45 до 76, нагнетательных - с 40 до 49. Растущие темпы добычи обеспечиваются за счет ввода в эксплуатацию новых объектов подготовки нефти и газа, применения передовых методов повышения нефтеотдачи пластов, увеличения действующего фонда скважин. Планируется, что добыча нефти на месторождении составит не менее 25,5 млн. т в год.

В соответствии с прогнозируемым социально-экономическим развитием страны добыча нефти для удовлетворения внутренних потребностей и экспортных поставок к 2020 г. должна составлять не менее 500 млн. т в год.

Поддержание этой высокой планки, достигнутой сегодня нефтедобывающей промышленностью страны, потребует существенных экономических и отраслевых преобразований, рассмотренных автором в настоящей работе.

Организационная структура нефтедобывающей отрасли

В условиях обострения борьбы за контроль над энергетическими ресурсами, особую роль в экономических процессах приобретают крупные хорошо управляемые компании, эффективная деятельность которых повышает конкурентоспособность России в международном разделении труда. Укрупнение собственности и создание стратегических альянсов компаний позволяет оптимизировать технологическую и пространственную структуру бизнеса, аккумулировать и привлекать крупные инвестиции в проекты освоения месторождений, особенно, в новых регионах (Восточная Сибирь, шельф), дает возможность более эффективно влиять на глобальную конъюнктуру.

Кроме того, крупные корпорации размещают свои акции на международных финансовых рынках, поэтому для роста капитализации они заинтересованы в формировании благоприятного имиджа, а это предполагает прозрачность финансовых потоков, использование современных технологий, социальное партнерство. В процессе освоения российскими нефтегазовыми компаниями зарубежных рынков происходит расширение их участия в производственных, транспортных и сбытовых активах в других странах. Это способствует повышению экономического, а значит и политического влияния России в мире.

В настоящее время с учетом аффилированных связей добычу нефти и конденсата в стране осуществляют семь вертикально-интегрированных нефтяных компаний, концерн «Газпром» (включая активы компании «Газпром нефть») и более 150 сравнительно небольших компаний, которые представлены организациями с российским, иностранным и смешанным капиталом.

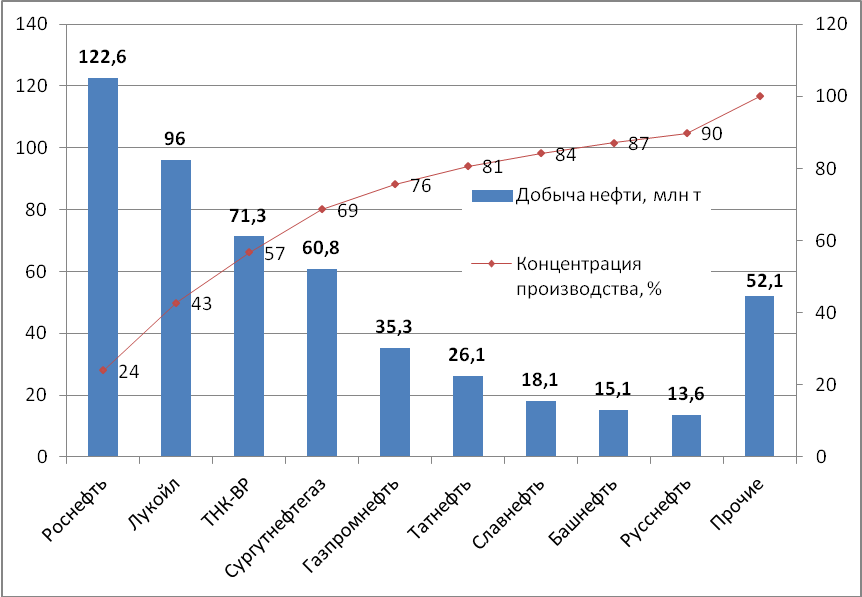

Крупнейшие российские вертикально-интегрированные (технологически и организационно) нефтегазовые компании – «Газпром» (включая «Газпром нефть» и 50 % «Славнефти»), «Роснефть», «ЛУКОЙЛ», «ТНК-ВР» (включая 50 % «Славнефти»), «Сургутнефтегаз», «Татнефть», «Башнефть», «РуссНефть», обеспечивают свыше 90 % добычи нефти в стране (Приложение 3) (рис. 3).

Рис. 3. Добыча нефти и концентрация производства

в нефтедобывающей промышленности в 2011 году[27].

Негативные тенденции в нефтедобывающей отрасли и замедление темпов роста, а в ряде случаев абсолютное сокращение добычи нефти по крупнейшим добывающим подразделениям начали проявляться уже в конце 2006 г.; в 2007 г. стагнацию добычи нефти в России удалось компенсировать лишь увеличением добычи в рамках проекта «Сахалин-1» с иностранным оператором (Exxon). В 2009 году наблюдалось абсолютное сокращение производства нефти за счет падения добычи в традиционных регионах нефтедобычи. Освоение месторождений в новых нефтегазоносных провинциях сдерживалось отсутствием транспортной инфраструктуры и организационно-экономическими факторами.

В 2011 году объем добычи нефти и конденсата в РФ вырос на 1,2% по сравнению с аналогичным показателем 2010 года. Основным источником роста общероссийской добычи в 2011 г. стали «Роснефть», увеличившая добычу на 6,8 млн. т за счет развития Ванкорского месторождения.

В целом по ВИНК сократили добычу «ТНК-ВР» (на 0,4 млн. т), «СлавНефть» (на 0,3 млн. т). При этом основное падение произошло на малых месторождениях, не разрабатываемых ВИНК (на 8 млн. т).

Началось падение добычи на ключевых месторождениях крупных компаний. Большинство крупных западносибирских подразделений вертикально-интегрированных нефтяных компаний существенно снижают уровень добычи нефти. Наибольшего падения достигла добыча нефти «Сургутнефтегаза» в Западной Сибири – 3,2 млн т.

В целом по ВИНК негативная динамика в Западной Сибири компенсировалась стабилизацией, либо умеренным ростом добычи нефти в европейской части России, Восточной Сибири, Ненецком автономном округе. Так, в частности, «Самаранефтегаз» («Роснефть») в 2011 году увеличило добычу нефти на 5 % по сравнению с 2010 годом - до 10 млн. т; «ЛУКОЙЛ-Пермь» - на 4% до 11,2 млн т; объем добычи нефти и газового конденсата «Нарьянмарнефтегаз» («ЛУКОЙЛ») в Ненецком автономном округе увеличился в 2011 году по сравнению с соответствующим периодом 2010 года на 29,4 %. Существенные приросты добычи по итогам года показали «Верхнечонскнефтегаз» («ТНК-ВР» и «Роснефть»), «Ленанефтегаз» («Сургутнефтегаз»).

Ввод в эксплуатацию новых месторождений обеспечил лишь кратковременный рост добычи, потенциал которого будет исчерпан в 2013-2015 годах, по мере их выхода на проектный уровень.

Эта тенденция подтверждается началом падения суточной добычи начиная с декабря 2009 года до 10,05 млн. баррелей.

В 2010 году к вводу в России введено в эксплуатацию всего одно относительно значимое месторождение имени Юрия Корчагина на Каспии, эксплуатируемое «ЛУКОЙЛом». Пиковая добыча на этом месторождении не превысит 2,5 млн. т в год.

Современные тенденции экспорта нефти

В последние годы экспорт нефти находится в диапазоне 350-370 млн. т (свыше 13 % всех международных поставок). В 2011 году доходы от экспорта углеводородов составили более 322 млрд. долл. США или свыше 56 % всего экспорта товаров из России, в том числе поступления от экспорта нефти – 181,8 млрд. долл. США (Приложение 4). В 2010 году этот показатель составил 135,8 млрд. долл. США. В связи с восстановлением конъюнктуры мирового рынка нефти доходы от экспорта углеводородов по прогнозам аналитиков могут возрасти до 250-300 млрд. долл. США. Увеличение экспорта нефти связано с ростом добычи при снижении внутреннего потребления.

Основная часть экспорта нефти из России – 214,4 млн. т или более 87 % в структуре совокупного экспорта была поставлена в дальнее зарубежье, главным образом в Нидерланды, Польшу, Германию, Финляндию, Францию, Италию, Китай. За последний год этот показатель снизился на 2,5 %. В то же время выросли поставки в ближнее зарубежье, в 2011 году экспорт в этом направлении увеличился почти на 13% до 30 млн т.

Более 93% добываемой в России нефти, как для переработки внутри страны, так и на экспорт, поставляется по системе магистральных нефтепроводов АК «Транснефть». Общий грузооборот – более 1091,4 млрд. ткм. Остальная часть транспортируется самостоятельно крупными ВИНК и независимыми производителями, в рамках отдельных проектов по альтернативным системам магистральных нефтепроводов (нефтепровод Каспийского трубопроводного консорциума – КТК; нефтепровод проекта «Сахалин-1», нефтепровод консорциума Sakhalin Energy) либо по железной дороге.

Минуя магистральные нефтепроводы «Транснефти», экспортируется около 26,3 млн. т нефти (7 % от суммарных поставок). Поставки в основном осуществляют компании, добывающие нефть в рамках отдельных экспортных проектов, как правило, непосредственно вблизи побережья, имеющие трудности с организацией поставок нефти в магистральную трубопроводную систему, либо желающие сохранить качество нефти и не смешивать его экспортным сортом Urals. К портам нефть доставляют по специализированным нефтепроводам, по железной дороге, речным и автомобильным транспортом.

Традиционно в структуре экспорта нефти из России в дальнее зарубежье доминируют морские поставки (в 2011 г. – 139,2 млн т или 56,9 %), основная часть морских терминалов подключена к системе АК «Транснефть» (Приложение 5).

Кадровая политика в нефтедобывающей отрасли

Рынок труда в нефтедобывающей отрасли хоть и медленно, но меняется, становясь более прозрачным и понятным. Если в западных компаниях он всегда был таким, то постепенно процесс открытости начинает затрагивать и российские структуры. Если же говорить о принципиальной разнице, то она заключается в размерах оплаты труда и в том значении, которое западные компании придают обучению и развитию своего персонала. В целом, кадровая политика в иностранных компаниях более проработанная и развитая, чем у россиян.

Принципиальные различия затрагивают системы мотивационных политик, компенсаций и социальных программ. Даже если говорить о номинальных зарплатах и окладах, то денежные вознаграждения выше в западных структурах при том, что различные «серые» схемы финансирования здесь не практикуются. При необходимости переезда квалифицированных сотрудников в регион иностранные работодатели готовы обеспечивать их жильем, то есть оплачивать все расходы, связанные с арендой квартиры, а также достаточно высокие подъемные компенсации. В зарубежных компаниях выплачивают и премиальные, во многом зависящие от личного вклада человека и эффективности работы подразделения в целом. Второе различие заключается в степени внимания, которое иностранные компании уделяют развитию и обучению персонала.

Емкость рынка труда в нефтедобывающей отрасли также растет с каждым годом — отечественные добывающие предприятия активно развиваются и постоянно нуждаются в притоке новых кадров. Именно поэтому, на самом деле нефтегазовые вакансии не являются дефицитом, однако для того, чтобы претендовать на них, необходима серьезная подготовка. При этом, соотношение спрос-предложение на кадровом рынке нефтедобывающей отрасли за последние годы было в пользу нефтяных компаний, при соотношении количества соискателей к количеству вакансий колеблющемся от 1,5 до 2.

Обратное соотношение наблюдается при сравнении уровня зарплат, предлагаемых работодателями, с уровнем денежных ожиданий соискателей: работодатель готов платить почти в два раза больше, чем того ожидает кандидат на вакантное место[28].

Главная причина подобного парадокса – дефицит высококвалифицированных специалистов. Профессионалы приближаются к пенсионному возрасту, а заменить их пока некем. Молодежи нужно время, чтобы приобрести необходимый уровень квалификации. Именно дефицит профессионалов вынуждает компании уделять повышенное внимание дополнительной подготовке молодых специалистов. Сейчас практически во всех структурах нефтегазового сектора существуют программы по подготовке кадрового резерва. К примеру, только пробурить скважину стоит миллион долларов, и понятно, что молодым специалистам без опыта нельзя доверять такую работу. К тому же, необходимость освоения шельфовых месторождений предъявляет повышенные требования к квалификации специалистов, а также повышает спрос на иностранный персонал с опытом шельфовых проектов.

Во-вторых, причиной сложившейся ситуации является стремление специалистов общей направленности (финансисты, специалисты административного управления и другие) попасть в нефтегазовую отрасль. Такое желание профессионально развиваться именно в этой сфере далеко не случайно. Люди осознают, что Россия всегда была и остается сырьевой страной и уровень жизни и доходов в Сургуте или Нижневартовске очень высокий, гораздо выше, чем в Москве.

Предприятия нефтедобывающей отрасли имеют одну ярко выраженную особенность. Зачастую именно они являются градообразующими предприятиями, что накладывает заметный отпечаток на всю кадровую политику. Что касается сегодняшнего положения дел, то эксперты утверждают: в отрасли востребованы практически все задействованные в ней специалисты. Так, наблюдается очень высокий спрос на работников добывающей сферы, что связано как с увеличением объемов добычи, так и с инвестированием большого количества средств в новые проекты.

Это обусловлено резким скачком цен на нефть. У компаний появились свободные денежные ресурсы, которые они готовы пустить на развитие. Соответственно, больше денег выделяется на то, что связано не с добычей из уже существующих скважин, а с открытием новых месторождений: на геологические работы, на сейсмику, интерпретацию данных, разведочное бурение, подсчет запасов. Опасаясь, что высокий сегодня уровень цен на нефть может сильно снизиться, компании выделяют средства на освоение новых залежей. Дело в том, что ранее для повышения эффективности последних использовались способы нефтеотдачи пластов, или так называемый гидроразрыв. Но это устаревший и вредный метод, потому что он приводит к тому, что запасы, которые можно использовать в течение 15 лет, выкачиваются за три года. Поэтому сейчас компании вкладывают деньги в долгие проекты – строительство новых скважин, трубопроводов, открытие новых месторождений и так далее.

Представляет интерес анализ общих черт и различий между западными (работающими в России) и российскими компаниями, которые довольно часто по-разному подходят к решению кадровых вопросов и осуществлению выплат сотрудникам.

Самое главное отличие заключается в степени открытости и цивилизованности подбора персонала. В этом смысле российские нефтяные компании очень отстают от западных, до сих пор исповедуя советские принципы и правила. Ситуация меняется очень медленно, и сегодня только самые крупные игроки осознают необходимость пересмотра своей кадровой политики. Российские компании в нефтегазовой отрасли отличаются от других закрытостью для рынка труда. Они не готовы сотрудничать с кадровыми агентствами, так как на работу берут только «своих» людей по рекомендациям знакомых.

Из вышесказанного следует, что в России практически нет компаний, целенаправленно занимающихся подбором персонала для нефтегазовой отрасли. Однако рынок труда там постепенно формируется, и на сегодняшний день можно найти более десяти отечественных и иностранных рекрутинговых фирм, оказывающих услуги по подбору персонала в этом секторе экономики. Более того, в последние годы у нас в стране появилось несколько западных компаний, в основном английских и американских, которые пришли вслед за своими клиентами, такими как ТНК-ВР, Royal Dutch Shell, Exxon Mobile. Эксперты говорят, что сформировавшийся рынок найма, обучения и развития характерен именно для иностранных фирм, особенно на уровне среднего персонала.

Но при любой реструктуризации, будь то продажа бизнеса, слияние организаций или структурные изменения в отрасли, происходит движение специалистов. Те из них, кто являются профессионалами высокого класса, будут непременно востребованы сфере нефти и газа. Если это высококвалифицированный работник, его обязательно пригласят на вакансию по специальности. Если же человек пришел в компанию благодаря протекции, не обладая при этом необходимым опытом или знаниями, то есть вероятность, что он с трудом найдет себе работу в этой же сфере.

2.2 Участие иностранного капитала в нефтедобывающей промышленности России и роль Всемирной Торговой Организации

В последние годы на долю иностранного капитала в России приходится 15–20% всей добываемой нефти. В 2011 году из 511 млн. т нефти (с конденсатом), добытой в России, 93,9 млн. т или 18,4 % приходилось на иностранных инвесторов (без учета зарубежных кредитов) (Приложение 6). Основная часть нефти (около 67 %), относимой на иностранный капитал, была получена за счет участия иностранцев в акционерном капитале российских ВИНК.

Малые компании добыли порядка 35 млн. т, из которых немногим менее половины (37 % или 13 млн т) приходится на иностранных капитал. В структуре добычи нефти иностранными инвесторами доля, приходящаяся на малые компании, составляет около 7 %.

В минувшем году операторами СРП было извлечено из недр около 17 млн. т нефти, из которых основная часть приходится на иностранных инвесторов (70 % или 12 млн. т). Однако в структуре добычи нефти, приходящейся на иностранный капитал, доля проектов, разрабатываемых на условии соглашения о разделе продукции занимает только 3,3 %.

Ежегодный объем зарубежных инвестиций в нефтегазовый сектор составляет от $6 до $16 млрд., при этом высокий диапазон годовых колебаний определяется сделками по покупке пакетов акций российских ВИНК, реализацией крупных проектов, условиями кредитования, в том числе в результате влияния глобальных экономических процессов (например, финансово-экономического кризиса 2008–2010 годов).

Основная часть добычи нефти за счет иностранных инвестиций приходится на долевое участие British Petroleum (США/Великобритания) в «ТНК-ВР» и «Славнефти» и ConocoPhillips (США) в «ЛУКОЙЛе», а также на проекты «Сахалин-1», «Сахалин-2» и Харягинское СРП, реализуемые в рамках соглашений о разделе продукции (СРП). Среди малых нефтяных компаний, частично либо полностью контролируемых иностранцами, наибольший объем добычи приходится на Салым Петролеум Девелопмент Н.В. с участием Royal Dutch Shell plc. (Нидерланды/Великобритания).

Всего в нефтедобывающем секторе России работают более трех десятков иностранных компаний. Помимо BP и ConocoPhillips, реализацией нефтегазовых проектов в России занимаются Exxon (США), Total (Франция), ENI (Италия), ONGC Videsh (Индия), JOGMEC (Япония), KNOC (Корея) и др.

Китайская нефтехимическая корпорация – Sinopec совместно с «Роснефтью» участвует в капитале действующего нефтедобывающего предприятия «Удмуртнефть» (49 %) и в проекте «Сахалин-3» по проведению геологоразведочных работ и освоению перспективного Венинского блока (25,1 %). Китайская национальная нефтегазовая корпорация – CNPC совместно с «Роснефтью» участвует в проведении геологоразведочных работ на двух лицензионных участках в Иркутской области (компания «Восток Энерджи»).

Объем и географическая структура иностранных инвестиций

В среднем за последние годы (2008-2010) в добычу сырой нефти и природного газа ежегодно поступало от 8 до 11 млрд. долл. (Приложение 9), что составляет более 80% суммарных инвестиций в добычу полезных ископаемых всего и около 10% всех иностранных инвестиций в РФ.

Значительное сокращение иностранных инвестиций в нефтегазовый сектор в 2009 году во многом объясняется мировым финансово-экономическим кризисом, способствовавшим ухудшению условий кредитования, замедлению реализации ряда крупных проектов, отсутствию крупных сделок по продаже активов. Одна из причин снижения инвестиционной активности в части вхождения иностранцев в крупные нефтегазовые активы – принятие 29.04.2008 Федерального Закона «О стратегических инвестициях», который в значительной степени затруднил участие иностранных инвесторов в нефтегазовом бизнесе в России.

Тем не менее, интерес к инвестированию в добычу топливно-энергетические полезные ископаемые у иностранных инвесторов сохранился. В 2009-2011 гг. в Комиссию по контролю за осуществлением иностранных инвестиций свыше 50 зарубежных компаний подали заявки на приобретение предприятий нефтегазового профиля.

В 2005-2011 гг. по географической структуре поступления иностранных инвестиций в российскую экономику, в том числе в добычу нефти и газа, сохранили свои позиции в качестве крупных экспортеров капитала Люксембург, Нидерланды, Кипр, Великобритания, Германия. На долю десяти стран, крупнейших по объему инвестиций в Россию приходится 80 % общего объема иностранных инвестиций, что отражает высокую концентрацию поступающих средств. Вложения из Кипра, Люксембурга, Виргинских островов осуществляются по большей части структурами российского бизнеса, за счет ранее выведенных из России финансовых ресурсов. При этом от 30 до 40 % иностранных инвесторов представляют собой аффилированные компании российских предпринимателей.

Новым крупным иностранным инвестором в Россию стал Китай – в течение 2009 года объем инвестиций из этой страны возрос с 0,4 до 9,7 млрд долл. Это связано, прежде всего, с кредитованием проектов формирования транспортной и добывающей инфраструктуры углеводородов (УВ), участием в проектах проведения геологоразведочных работ (ГРР) в Восточной Сибири и на Дальнем Востоке.

Основные формы участия иностранного капитала в нефтегазовом комплексе России

В современных условиях можно выделить следующие наиболее распространенные схемы вхождения иностранного капитала в нефтегазовый бизнес России:

- Покупка пакета акций крупной российской вертикально-интегрированной нефтедобывающей компании либо совместное финансирование деятельности (участие в капитале и управлении) одного из дочерних подразделений ВИНК;

- Создание СП и консорциумов с российскими предприятиями;

- Вхождение в нефтегазовые проекты на условиях СРП;

- Покупка либо регистрация на территории РФ небольших нефтяных компаний, финансирование их деятельности;

- Участие в подрядных работах и заключение сервисных контрактов;

Как правило, такие сделки затрагивают стратегические экономические и политические интересы страны, поэтому переговоры ведутся на уровне правительств. Наличие политической поддержки руководством стран компаний–партнеров является существенным фактором безопасности бизнеса. В этом случае, еще до начала корпоративных переговоров, происходит заключение межправительственных соглашений о сотрудничестве в нефтегазовой сфере.

Важными элементами по обеспечению защиты интересов иностранных инвесторов является согласование структуры топ-менеджмента объединенной компании. Возможно создание «шахматной структуры управления», которая, например, была реализована в «ТНК-ВР». В этом случае происходит дублирование функционала со стороны российских и иностранных инвесторов. Другой вариант – разграничение функций управления по функциональным службам, как это реализовано в НК «ЛУКОЙЛ».

Основные реализованные сделки вхождения иностранных компаний в НК России через покупку пакетов акций ВИНК (Приложение 8):

- British Petroleum в «ТНК-ВР» - 50% (соответственно в «Славнефти», на половину контролируемой «ТНК-ВР» - 25 %);

- ConocoPhillips в «ЛУКОЙЛ»-20,6%;

- E.ON Rurhrgas GPD GmbH в «Газпроме» - 2,5 % (соответственно в «Газпром нефти», «Славнефти)».

По схеме вхождения в НГК через создание СП с российскими ВИНК действовали три иностранные компании (Приложение 9):

- ConocoPhillips в «Нарьянмарнефтегазе» («ЛУКОЙЛ»);

- ConocoPhillips в «Полярном сиянии» (российский партнер – «Роснефть»);

- Sinopec в «Удмуртнефти» ( «Роснефть»);

- Sinopec в «Вениннефть» («Роснефть»);

- CNPC в «Восток-Энерджи» («Роснефть)»

В настоящее время в РФ реализуется 3 проекта с участием иностранного капитала на условиях СРП:

- Сахалин-1. Оператор – «Exxon Neftegaz Limited»;

- Сахалин-2. Оператор – «Sakhalin Energy Investment Company Ltd»;

- Харьягинский проект. Оператор – «Тоталь Разработка Разведка Россия».

Особенности законодательного регулирования иностранных инвестиций

В сфере природопользования, прежде всего, в нефтегазовой отрасли, основным законом, определяющим правовое поле функционирования компаний, разрабатывающих месторождения полезных ископаемых в России является Закон РФ от 21.02.1992 N 2395-1 (последняя ред. от 17.07.2009) «О недрах» (далее – ФЗ о недрах), который регулирует отношения, связанные с геологическим изучением, использованием и охраной недр РФ. Основными документами, регулирующими вопросы, относящиеся к континентальному шельфу РФ и деятельности на нем является Федеральный закон от 30.11.1995 N 187-ФЗ (действ. ред. от 03.12.2008) «О континентальном шельфе Российской Федерации» (принят ГД ФС РФ 25.10.1995) (далее – ФЗ о континентальном шельфе).

После принятие ФЗ о стратегических инвестициях были внесены соответствующие поправки в ФЗ о недрах. Так в частности было дано Определение недр федерального значения. Так, в ст. 2.1 Закона к участкам недр федерального значения относятся недра, отвечающие следующим условиям: извлекаемые запасы нефти от 70 млн т ; запасы газа от 50 млрд куб. м ; внутренние морские воды, территориальное море, континентальный шельф РФ.

Так, в соответствии со ст. 9 З «Закона о недрах» пользователями недр федерального значения могут быть организации, зарегистрированные на территории РФ и не могут является иностранными компаниями..

На участках недр континентального шельфа РФ, а также на участках недр, расположенных на территории РФ и простирающихся на ее континентальный шельф, пользователями недр могут быть только юридические лица, имеющие опыт освоения участков недр континентального шельфа РФ не менее чем 5 лет, в которых доля (вклад) Российской Федерации в уставных капиталах составляет более чем 50% и (или) в отношении которых РФ имеет право прямо или косвенно распоряжаться более чем 50% общего количества голосов.

Такие требования закона вносят существенные ограничения в разработку шельфовых месторождений, т.к. указанным критериям удовлетворяет только одна нефтяная компания – «Роснефть». Инвесторы, заинтересованные в участии в шельфовых проектах, будут вынуждены искать сотрудничества с госкомпанией, что может в первую очередь оказать очень негативное влияние на перспективы разработки континентального шельфа России.

Одна из альтернативных возможностей участия иностранного капитала в НК России – заключение соглашений о разделе продукции (далее - СРП). Правовые основы участия иностранного капитала в СРП определяются Федеральным законом от 30.12.1995 N225-ФЗ (ред. от 30.12.2008) «О соглашениях о разделе продукции» (далее – ФЗ о СРП).

По условиям СРП, российской стороной предоставляются инвестору на определенный срок и на возмездной основе исключительные права на поиски, разведку, добычу минерального сырья на определенном участке недр и на ведение связанных с этим работ. Инвестор, в свою очередь, за собственный счет и на собственный риск обязуется обеспечить проведение указанных работ.

Помимо этого, СРП определяет условия и порядок раздела произведенной продукции между сторонами. Суть договора заключается в фиксации неизменного объема платежей, которые иностранная компания должна вносить в бюджет государства за право разработки месторождения независимо от изменений местного налогового режима (роялти).

При реализации СРП инвестор по условиям договора должен обеспечить:

- количество работников-граждан РФ должно составлять не менее 80% от числа всех привлеченных работников, за исключением начальных этапов работ или в случае отсутствия рабочих и специалистов-граждан РФ;

- приобретение необходимых для геологического изучения, добычи, транспортировки и переработки полезных ископаемых технологического оборудования, технических средств и материалов российского происхождения в объеме не менее 70% от общей стоимости приобретенных в каждом календарном году для выполнения работ по соглашению, затраты на приобретение и использование которых возмещаются инвестору компенсационной продукцией;

- не менее 70% технологического оборудования (в стоимостном выражении) для добычи полезных ископаемых, их транспортировки и переработки при выполнении условий соглашения должно быть российского происхождения.

Вступление России во Всемирную Торговую Организацию и ее влияние на нефтяную промышленность страны

Необходимость повышения конкурентоспособности российской продукции на мировых рынках, укрепления экспортной базы страны, создание благоприятных торгово-политических условий, обеспечивающих доступ российской продукции на эти рынки, вызывают требования увеличения объема российского экспорта и улучшения его структуры. Вступив на путь экономических реформ, отказавшись от государственной монополии внешней торговли, создав реальную тарифную систему, Россия может и должна развивать связи со странами рыночной экономики на основе общих принципов, принятых в мировом хозяйстве. Поэтому Россия активно налаживает связи с международными экономическими организациями. В последние годы она стала полноправным членом ряда крупнейших таможенных, торговых и финансовых организаций, в частности Совета таможенного сотрудничества, Международного валютного фонда (МВФ) и Международного банка реконструкции и развития (МБРР), Международной торговой палаты (МТП), а также одной из самых авторитетных - Всемирной Торговой Организации (ВТО).

Вступление России во Всемирную Торговую Организацию (ВТО) – один из центральных вопросов экономической политики. Обсуждение его в научных кругах фокусируется в основном на узком круге вопросов, связанных с выбором конкретных условий вступления, а именно определения тарифов и субсидий по отдельным товарам или группам товаров. Вступление в ВТО приведет к гораздо более глубоким изменениям в экономике, чем открытие конкретных рынков, поэтому необходим более широкий взгляд на необходимость и последствия вступления.

Присоединение к ВТО создает для России возможности более полного взаимодействия с мировым хозяйством и участия в международной торговле на основе правил, которые коллективно, на основе консенсуса устанавливаются подавляющим большинством государств в рамках ВТО. Это отвечает требованиям развития национальной рыночной экономики на современном этапе и способствует решению стратегических задач по обеспечению высоких темпов экономического роста, проведению структурных реформ, созданию конкурентных условий для бизнеса внутри страны и на внешних рынках.

На современном этапе развития ни одна страна не может являться полноценным участником международных экономических отношений без членства в ВТО. Современная экономика интегрирует в мировую торговлю, развивается мировой рынок, и каждая страна стремиться занять свою нишу.

Вступление в ВТО может стать своего рода точкой отсчета, с которой начнется перестройка экономики, если ориентироваться на необходимость встраивания в глобальную экономику и использовать это встраивание для повышения эффективности. Ведь в глобальную экономику встраиваются не страны и даже не отрасли, а конкретные предприятия и профессионалы.

В августе 2012 года Россия подписала протокол о вступлении в ВТО. Хотя решение уже принято, споры вокруг плюсов и минусов членства в торговой организации не утихают до сих пор. Ожидается, что в области экспорта энергоносителей - нефти, нефтепродуктов и газа – вступление в ВТО вряд ли окажет существенное влияние на эти отрасли.

Нефтяная промышленность не испытывает проблем при выходе на внешние рынки, экспорт налажен, и планируется его расширение, и не в компетенции ВТО повлиять на основной источник пополнения государственного бюджета. Для отрасли вступление в ВТО носит нейтрально-положительный характер: компании сектора получат дополнительную защиту от таможенной дискриминации тарифного и нетарифного характера. При этом ВТО не отменяет экспортные пошлины, чтобы не допустить дефицита нефтепродуктов на внутреннем рынке РФ, а значит, и резкого роста цен на них. Цены на бензин внутри страны, конечно, будут расти, но это никак не связано со вступлением в ВТО.

Несмотря на огромную роль нефтедобывающей промышленности в экономике страны, в последнее время усиливаются негативные явления, связанные, прежде всего, с нарушением пропорций между приростом промышленных запасов нефти и объемами её добычи.

Естественно, что отечественная нефтегазовая промышленность, т.е. сырьевой рынок, в силу сложившихся условий после вступления России в ВТО будет её главным козырем, которым страна сможет манипулировать в подписании различных договоренностей со странами-участницами ВТО. Поэтому правительство России должно учитывать этот факт и определять все плюсы и минусы для этих отраслей после вступления.

Российские компании-экспортёры энергетического сырья после вступления в ВТО продолжат действовать на основе имеющихся двусторонних торговых соглашений с основными импортёрами. В соответствии с обязательствами, взятыми Россией на переговорах о присоединении к ВТО, экспортные пошлины на нефть и газ будут заморожены после вступления в ВТО, по истечении определённого срока часть пошлин будет снижена, часть - ликвидирована.

ВТО также предполагает снижение ввозных пошлин на энергооборудование, что в теории может повредить отечественному энергомашиностроению, но выручит нефтяные компании, вынужденные закупать огромный объем технологичных основных фондов из-за рубежа, что связано с большой энергоемкостью производства. Приток на рынок более доступного иностранного энергооборудования, конечно, повысит маркетинговые издержки отечественных машиностроителей, но это позволит нефтяным компаниям на этапе капитальных вложений в строительство новых мощностей застраховать себя от будущих затрат, например, на ремонт.

ВТО и Россия, согласны с тем, что вступление последней не только приумножит силу международной организации, но и положит начало официальной интеграции России в мировую экономическую систему.

Противоречия членов ВТО были в свое время выгодны России, которая использовала нефть и газ как политическое оружие и средство давления. Однако с этого момента российские власти делают ставку на то, что вступление России в ВТО стимулирует экономический рост за счет усиления конкуренции, а Всемирный банк полагает, что членство может увеличить размер экономики России на 11% в долгосрочной перспективе. Вступление в ВТО позволит России сделать свою экономику более открытой и увеличить приток иностранных инвестиций в страну.

Уже сегодня более 65% ВВП, 73% капитальных вложений и 85% прибылей создаются добывающими отраслями, в первую очередь – нефтедобывающей промышленностью, которая практически не связана с развитием научно-технического потенциала и возрождением наукоёмких производств, объёмы выпуска продукции которых в 3-5 раз ниже отметок 1990г., износ основных фондов зашкаливает за 70-75%, а загрузка мощностей не поднимается выше 45%.

Присоединение к ВТО еще сильнее снизит потенциал отраслевой диверсификации экономики и закрепит архаичную структуру экспортно-ориентированной страны в части углеводородов. Разрыв в уровне доходов работников нефтедобывающей отрасли с одной стороны и рабочих промышленных предприятий и аграрного сектора с другой увеличится с нынешних 3-3,5 до 4,5-5 раз, что усилит имущественную поляризацию общества и увеличит разрыв между добывающими и обрабатывающими отраслями.

Вступление в ВТО ускорит процесс приватизации крупнейших государственных предприятий в стратегически значимых секторах экономики (нефть, газ, металлы, алмазы, ВПК, финансы), что спровоцирует передачу контроля над экономикой и финансами транснациональным корпорациям.

Стоит отметить также указ президента страны, наделивший «Роснефтегаз» полномочиями по участию в приватизации нефтяных компаний. В финальном отчете рабочей группы по присоединению России к ВТО прямо зафиксировано право правительства ограничить участие в приватизации для иностранных инвесторов. Особо указано, что это право не распространяется на сделки по предоставлению финансирования, которые не влекут за собой получение контроля и/или права собственности.

Российские компании изначально находятся в неравных условиях с представителями транснационального капитала и международными банками – глобальные ТНК имеют доступ к неограниченным и дешёвым кредитным ресурсам, обладают современными производственными и управленческими технологиями, получают скрытые субсидии и поддержку, используют эффект масштаба производства и трансфертное ценообразование, которые позволяют выдавливать менее крупных национальных производителей с рынков и проводить колонизацию экономики по примеру стран Африки, периферийной Европы и Латинской Америки.

Обязавшись предоставить глобальным корпорациям равный доступ к российским природным ресурсам и недрам, Россия существует риск потери контроля над природными ресурсами и передачи недр глобальным монополиям. В то же время полное ограничение притока иностранного капитала в отрасль не позволит реализовать так необходимый государству план по воспроизводству сырьевой базы путем разработки месторождений со сложно извлекаемыми запасами нефти и проекты континентального шельфа.

2.3 Воспроизводство минерально-сырьевой базы углеводородов

История развития нефтедобывающей промышленности в России характеризуется периодами роста и падения основных показателей. Пик добычи нефти в Советском Союзе был достигнут в 1986–1988 гг. Тогда в стране добывалось более 625 млн. т нефти и газового конденсата, что превышало 21 % от общемирового показателя, в том числе в Российской Федерации – почти 570 млн. т, или свыше 19 % от мира[29].

С 1989 г. происходило сначала постепенное, а с 1991 г. – обвальное снижение добычи. К концу 1990-х гг. добыча нефти в России стабилизировалась на уровне 300–307 млн. т, или 8–9 % от общемирового показателя. Основные причины падения добычи: разрыв хозяйственных связей, изменение организационной структуры в отрасли, естественное исчерпание ряда крупных месторождений (Самотлор и др.), снижение внутреннего спроса и инвестиций.

В начале 2000-х гг., благодаря завершению формирования новых организационно-экономических условий работы отрасли, росту международных цен, массовому внедрению технологий интенсификации добычи, при увеличении инвестиций в России, происходило быстрое наращивание добычи нефти. Активное применение методов интенсификации добычи (гидроразрыв пласта, горизонтальное бурение), особенно в 2000-2005 гг., в последующем стало приводить к замедлению роста добычи, а затем на ряде месторождений – к ее обвальному падению.

Фундаментальными причинами замедления роста и падения добычи нефти стали: истощение сырьевой базы на значительной части эксплуатируемых месторождений в традиционных районах нефтедобычи (Западная Сибирь, Волго-Урал); смещение сроков реализации проектов в новых районах добычи.

В 2009-2011 гг. в связи с началом реализации новых нефтегазодобывающих проектов, прежде всего, в Восточной Сибири, Тимано-Печоре, на Сахалине добыча нефти несколько возросла до 511 млн. т.

Сегодня представляется очевидным, что будущее нефтедобывающей отрасли в Российской Федерации (исходя из её текущего состояния и поставленных перед ней задач) напрямую связано с успешной реализацией ряда геологоразведочных проектов, и прежде всего на российском континентальном шельфе.

Геологоразведка является наиболее актуальной для российской нефтедобывающей отрасли в настоящее время. С одной стороны, необходимость дополнительных ресурсов всё ещё не столь очевидна для большинства инвесторов, полагающих, что отечественные добывающие компании обладают значительными разведанными запасами. С другой - в России весьма заинтересованы в том, чтобы новые технологии не только разрабатывались, но и активно использовались в её ТЭК.

Российские нефтяные компании до недавнего времени не испытывали острой необходимости в активном ведении геологоразведки ввиду значительного потенциала, обеспечиваемого существующими месторождениями.

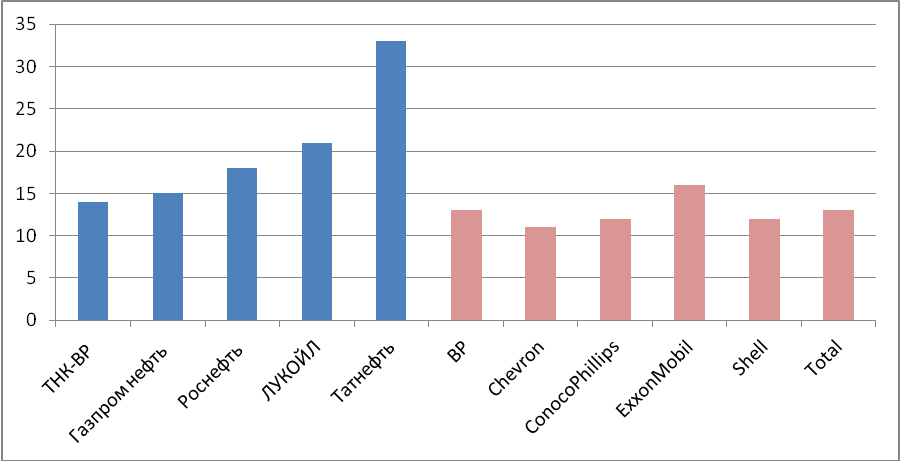

Рис. 4.Обеспеченностиь запасами российских и зарубежных компаний, лет[30].

Как видно из рис. 4, обеспеченность крупнейших отечественных ВИНК запасами, подсчитанными согласно международным стандартам, составляет в среднем 20 лет, в то время как ведущие зарубежные нефтегазовые корпорации могут позволить себе добычу на текущем уровне без прироста запасов в течение не более 13 лет. Детальный анализ данных показывает, что до 2025 г. российские компании будут вполне успешно разрабатывать существующие и перспективные месторождения, однако после этого периода, исходя из текущего уровня геологоразведочных работ, они, скорее всего, столкнутся с проблемой восполнения запасов.

Значительная часть ресурсов на уже разрабатываемых в России месторождениях относится к категории трудноизвлекаемых, а уровень обводнённости добычи превышает 80%, что, в свою очередь, вызывает необходимость проведения геологоразведки в новых регионах нефтедобычи - таких, например, как шельф Чёрного моря, арктический шельф и пр. Между тем до сих пор отсутствуют добывающие возможности, позволяющие возместить падение добычи в основных регионах страны (Западная Сибирь). Разумеется, часть проблем удастся решить за счёт весьма вероятного ускоренного развития Восточной Сибири и Каспия, а также благодаря применению современных методов повышения нефтеотдачи на уже разрабатываемых месторождениях. Однако после 2025 г. в стране в рамках новых проектов необходимо будет обеспечить добычу на уровне 20 млн. т в 2025 г. и 90 млн. т - в 2030 г.

В настоящее время общий эксплуатационный фонд нефтяных скважин в России составляет 151,9 тыс. шт. (Приложение 10). В последние годы в России происходило устойчивое сокращение темпа ввода новых скважин. Основное сокращение общего фонда осуществляется за счет эксплуатационных нефтяных скважин, что связано с выводом низкорентабельных и обводненных скважин из эксплуатации.

За период 2008-2009 годов ввод новых скважин сократился с 5,4 до 5,2 тыс. шт. (на 4,1 %) (Приложение 11). Сокращение ввода скважин компаниями связано с высокой геологической изученностью и производственной освоенностью значительной части нефтегазовых районов Европейской части России – Татарстана, Башкортостана, ряда нефтегазоносных районов Тимано-Печорской и Западно-Сибирской провинции. В связи с выходом на проектные уровни добычи в рамках проектов СРП (соглашений о разделе продукции), значительно сократилось бурение новых нефтяных скважин операторами СРП.

В последние годы темпы прироста эксплуатационного бурения в России стали существенно снижаться (2005-2007 году темпы прироста эксплуатационного бурения варьировали в диапазоне 18-26 %). В 2008 г. этот показатель увеличился только на 6,5 % с 13,7 до 14,6 млн. т. В 2009 году объем бурения эксплуатационных скважин сократился на 5,8 % с 14,6 млн. м до 14,0 млн. м (Приложение 12).

В структуре добычи нефти в России по способам эксплуатации скважин преобладает насосный способ, доля которого возросла с 88-90% в первой половине 90-х гг. до 92-93 % в начале вторго десятилетия 2000х гг.; доля фонтанного способа снизилась до 7,1 % (Приложение 13). В последние годы за счет применения методов интенсификации добычи и ввода ряда новых крупных объектов в разработку (Приобское, Ванкорское и др.) средний дебит увеличился до 10 т в сутки.

Объем эксплуатационного бурения снижался до 2005 г. составив 8,3 млн м, после чего значительно увеличился в 2008 гг. до 14-14,6 млн м, объем разведочного бурения варьировался в последние годы в диапазоне 0,8-1,8 млн м в год. С 1995 г. произошло увеличение средней глубины законченных эксплуатационным бурением скважин с 2,2 тыс. м до 2,7-3 тыс. м. В условиях роста добычи нефти в 2000-х гг. произошло снижение уровня утилизации попутного нефтяного газа с 80-81 % до 73-76 %.

Финансирование геологоразведочных работ составило в 2011 году 128 млрд. руб., увеличившись по отношению к 2000 году в 2,5 раза, но на 12% меньше докризисных показателей 2008 года (Приложение 15). Федеральные расходы на проведение ГРР на углеводородное сырье в 2011 г. составили 9,8 млрд. руб. и остались практически неизменными с 2008 года. В целом с 1991 года объем ежегодных расходов на ГРР вырос на 84,5 млрд. руб.

В связи со снижением государственных инвестиций в геологоразведку в России с 2008 года, объем параметрического бурения сократился на 31 % с 17,1 до 11,1 тыс. м, достигнув уровня 2005 года. За последние 4 года более чем на 20 % уменьшились объемы сейсморазведки с 44,8 тыс. пог. км в 2008 году до 33,6 тыс. пог. км в 2011 году.

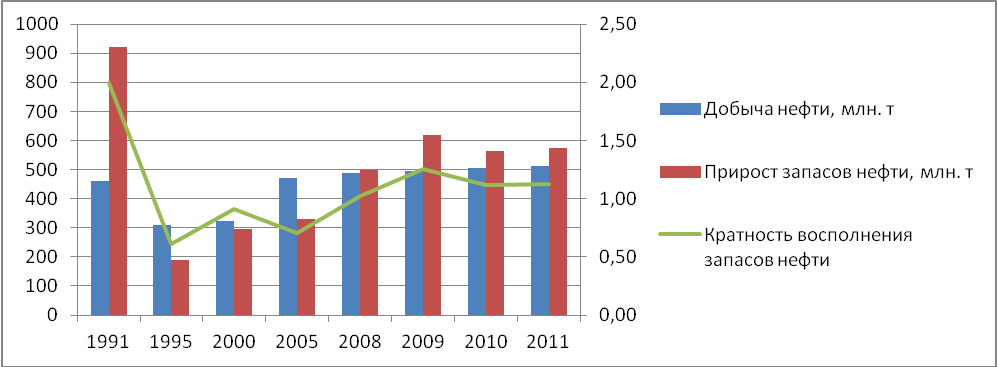

Рис. 5. Добыча и прирост запасов нефти в России в 1991-2011 гг.

В 2011 году прирост запасов нефти в России составил около 574 млн. т. Значительная часть прироста произошла в результате доразведки Ванкорского и прилегающих месторождений в Красноярском крае (НК «Роснефть»). Основной прирост запасов нефти в последние годы происходил за счет доразведки существующих, а не открытия новых месторождений, что обусловило повышение показателя эффективности поисково-разведочного бурения.

По оценкам Роснедра объемы затрат за счет средств федерального бюджета на геологоразведку в 2011 году составили около 8,6 млрд руб. Предполагается, что в структуре финансирования геологоразведки сократится доля Сибирского федерального округа с 51% до 50%, Дальневосточного с 7% до 4%, Северо-Западного с 3% до 2%, а также континентального шельфа с 10% до 8%. Между тем, увеличится доля Уральского федерального округа с 12% до 15%.

Стоит при этом отметить рост компетентности специалистов отрасли в разработке и осуществлении геологоразведочных проектов. Так, если в 1970-1980 гг. с момента открытия месторождения до первой добычи проходило два - три десятилетия, то в настоящее время срок ожидания сократился до 8-9 лет. Российские компании, конечно, могут считаться рекордсменами, поскольку добиваются коммерческой эксплуатации скважин уже через 5-7 лет. Однако, если учесть, что их основные проекты реализуются на суше, работа на шельфе может обернуться значительным увеличением сроков разработки месторождений. И все-таки приведённая статистика отражает скорее средние показатели. А значит, было бы слишком оптимистичным полагать, будто и для российских шельфовых проектов этот показатель окажется ниже 9 лет. Следует учитывать опыт Штокмановского и Приразломного месторождений, а также проектов «Сахалин-1» и «Сахалин-2»: оказалось, что подготовка к промышленной эксплуатации занимает более продолжительное время, что обусловлено не столько технологическими проблемами, сколько экономическими (в том числе и налоговыми) и политическими факторами. Принимая во внимание эти и многие другие обстоятельства, реалистичным было бы предположить, что масштабная коммерческая добыча на российском шельфе начнётся лишь после 2024 г.

Россия омывается водами 13 внутренних и окраинных морей, а площадь шельфа и континентального склона составляет 6,2 млн км![]() . На российском шельфе открыто 20 крупных морских нефтегазоносных провинций и бассейнов, из которых 10 - с доказанной нефтегазоносностью. Крупнейшими осадочными бассейнами в арктической части являются Восточно-Баренцевский, Южно-Карский, Лаптевский, Восточно-Сибирский и Чукотский.

. На российском шельфе открыто 20 крупных морских нефтегазоносных провинций и бассейнов, из которых 10 - с доказанной нефтегазоносностью. Крупнейшими осадочными бассейнами в арктической части являются Восточно-Баренцевский, Южно-Карский, Лаптевский, Восточно-Сибирский и Чукотский.

Начальные извлекаемые ресурсы углеводородов достигают 13 млрд. т нефти, что соответствует 12-17% от общего объёма углеводородных ресурсов шельфовых зон Мирового океана[31]. Важно помнить, что около 75% всех ресурсов акваторий России сосредоточено в арктических регионах с суровыми природно-климатическими условиями и слаборазвитой инфраструктурой. В 2008 г. были опубликованы результаты пятилетнего исследования USGS (Геологическая служба США), посвященного оценке перспективных ресурсов нефти и газа за границей Северного полярного круга. Согласно оценке USGS, российские извлекаемые запасы арктической нефти находятся в диапазоне 2-4 млрд. т. В целом эксперты констатируют, что арктический шельф России изучен весьма неравномерно. В западной его части находится основное число локализованных ресурсов углеводородов - около 94% от их общего количества, - тогда как в восточной части, на континентальном склоне и в глубоководных районах Арктики, преобладают ресурсы углеводородов, параметры которых описываются по большей части на уровне прогнозов и предположений. В Баренцевом море изучены разведочным бурением и подготовлены к разработке два месторождения: Штокмановское и Мурманское; в Печорском море - три: Приразломное, Медынское-море и Долгинское; в Карском море (в Обско-Тазовской губе) - два: Каменно-мысское и Северо-Каменномысское.

По оценке специалистов ДОАО «РосНИПИтермнефть», ресурсы углеводородов Азовского моря составляют до 200 млн. т условного топлива. А прогнозируемые запасы углеводородов в Туапсинском прогибе Чёрного моря, по разным данным, эквивалентны от 3 до 11,5 млрд. т условного топлива. В 2010 г. «Роснефть» подписала соглашение о совместном с американской Chevron освоении участка недр Вала Шатского на шельфе Чёрного моря, а в 2011 г. - договор с ExxonMob il по Туапсинскому прогибу. Предполагается, что «Роснефти» и Chevron до 2014 г. потребуется пробурить две скважины (инвестиции в проект на этапе геологоразведки могут составить 1 млрд. долларов). Примерно такой же размер инвестиций ожидается и в совместный проект с ExxonMobil по Туапсинскому прогибу.

С точки зрения будущего отрасли одним из наиболее важных является вопрос о соответствии собственных ресурсов и возможностей их исследования долгосрочным планам поступательного развития отрасли. При прогнозе добычи нефти на новых проектах, среди прочего, стоит учитывать тот факт, что работы будут осуществляться в основном «Роснефтью», которая, согласно положениям Закона «О недрах»[32], соответствуют критериям компаний, допущенных к ведению работ на шельфе; размер инвестиций на геологоразведку по ним будет составлять около 500 млн. долларов в год; срок добычи первой нефти - 9 лет с момента открытия месторождения.

Так вот, результаты расчётов показывают, что при таком развитии событий нефть с новых месторождений стоит ожидать не ранее 2026 г., а объём добычи в 2035 г. составит около 55 млн. т, что явно недостаточно, чтобы восполнить падение добычи на уже эксплуатируемых месторождениях. Таким образом, основываясь только на собственных ресурсах, российские государственные компании, скорее всего, не смогут сохранить добычу нефти после 2030 г. на уровне 500 млн. т.

Выводы по второй главе

- В условиях общего экономического кризиса еще отчетливее проявилась ключевая роль нефтедобывающей промышленности в развитии народного хозяйства страны. Нефть остается одним из основных видов топлива. На нее приходится около 1/3 суммарного производства энергоресурсов России.

Высокий уровень выработанности наиболее крупных нефтяных месторождений, повышение доли трудноизвлекаемых запасов нефти, низкие темпы ввода в эксплуатацию новых небольших месторождений, сокращение объемов геологоразведочных работ — все это в ближайшей перспективе может привести к существенному сбою в работе минерально-сырьевого комплекса.

Особенности позднего периода разработки нефтяных месторождений требуют существенного изменения направлений работ по совершенствованию разработки, контролю и регулированию выработки эксплуатируемого объекта, что влечет за собой дополнительные эксплуатационные затраты.

Ситуацию усугубил мировой финансовый кризис 2008-2009 гг. С целью сохранения прибыльности бизнеса нефтегазодобывающие предприятия отрасли вынуждены были оптимизировать деятельность, отказываясь от инвестиций в развитие своей ресурсной базы.

- Результаты проведенного анализа производственно-финансовой деятельности нефтяных компаний дают возможность предполагать, что вклад нефтедобывающей промышленности в развитие экономики России и в будущем будет значительным, если будут учтены объективно ухудшающиеся условия добычи нефти и приняты соответствующие меры по реформированию технологической и отраслевой структуры нефтедобывающей промышленности.

- Теоретические исследования позволили сделать вывод, что процесс реструктуризации необходим для современного нефтяного бизнеса, так как он дает возможность повысить эффективность деятельности предприятий и достичь обозначенных стратегических целей государства.

- Высокая зависимость от экспорта природных ресурсов и одновременно снижающиеся показатели добычи нефти, глубокие структурные деформации связанные с монополизацией разработки шельфовых проектов, слабое развитие ряда рыночных институтов обусловливают необходимость осуществления активных структурных преобразований отечественной нефтедобывающей промышленности. Последствиями экономического кризиса 2008-2009 гг. в нашей стране оказалось существенное снижение темпов развития ресурсной базы углеводородов, связанное со свертыванием инвестиционных процессов. Это может привести к консервации существующей структуры промышленности еще на несколько лет, что не отвечает долгосрочной стратегии государства в области добычи углеводородного сырья.

ГЛАВА 3. ФОРМИРОВАНИЕ ПРИОРИТЕТОВ И МЕХАНИЗМОВ РЕСТРУКТУРИЗАЦИИ НЕФТЕДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ

3.1 Технологическая и отраслевая реструктуризация нефтедобывающей промышленности.

Устойчивость развития нефтедобывающей промышленности страны в долгосрочной перспективе будет определяться рядом условий, связанных с особенностями ее современного состояния и развития, а также долгосрочными российскими и международными экономическими процессами.

Устойчивые процессы, которые будут влиять на функционирование и развитие нефтегазового комплекса России в ближайшие десятилетия, связаны с изменением географии добычи и трансформацией региональной структуры потребления УВ в России и в мире.

Изменение географии добычи углеводородов в России по мнению автора будет определяться:

- снижением добычи в традиционных нефтегазовых районах Европейской части страны, в первую очередь в Волго-Уральской и Северокавказской НГП, ряде районов Западно-Сибирской НГП, главным образом, на территории ХМАО и Томской области.

- появлением новых крупных центров нефтедобывающей промышленности на Востоке страны – в Восточной Сибири, включая Республику Саха (Якутия);

- развитием добычи нефти на шельфе арктических морей (Баренцево, Карское), российском секторе Каспийского моря, шельфе Дальнего Востока (Охотское море, Западно-Камчатский сектор Тихого океана);

Важнейшее условие долгосрочного развития нефтедобывающей промышленности России – обеспечение национальной безопасности и обороноспособности страны путем государственного контроля над освоением стратегически значимых месторождений.

Стратегические цели развития нефтяного комплекса – стабильное и экономически эффективное удовлетворение растущего внутреннего спроса на нефть и продукты её переработки; укрепление роли России как одного из глобальных экономических лидеров, обеспечение геополитических интересов; обеспечение поступлений в государственный бюджет; формирование платёжеспособного спроса на продукцию сопряженных отраслей российской экономики (машиностроения, сферы услуг, транспорта и т.п.).

Согласно Энергетической стратегии России до 2030 года, целевой уровень добычи нефти и конденсата к 2030 г. должен составлять 500 млн. т. Принимая также в расчёт прогноз Минэнерго, новую Генеральную схему развития нефтедобывающей отрасли и оценки компаний на более длительную перспективу, делаем вывод: начиная с 2025 г. (при наличии у России стремления сохранить лидирующие позиции в сфере добычи нефти) возможностей современных и уже распределённых новых месторождений на суше окажется недостаточно для достижения целевого уровня нефтедобычи в 500 млн. т, озвученного Правительством РФ (рис. 7[33] ).

Рис. 7.Прогнозные уровни добычи нефти в России, млн. т

В то же время геологоразведка относится к высокорисковым инвестициям. Не случайно во всём мире компании инвестируют в геологоразведочные работы, исходя не из «общих правил», а скорее следуя собственным инвестиционным стратегиям и профилям управления рисками. Нередко компании малых и средних масштабов инвестируют до 50% своих инвестиционных бюджетов в ГРР, а затем, в зависимости от результата, либо значительно увеличивают капитализацию, либо оказываются в предбанкротном состоянии. Так, в середине 2000-х годов основные мировые нефтяные компании инвестировали в среднем около 10% своих бюджетов в геологоразведочные работы.

Однако сегодня доля этих вложений возрастает в силу ряда причин. Первая - отсутствие перспективных проектов на стадии освоения или добычи, соответствующих сформулированным этими компаниями инвестиционным критериям (ввиду высокой конкуренции цена на активы зачастую не приносит дополнительной выгоды). Вторая причина, возможно, заключается в неудачном опыте некоторых компаний, которые переплачивали за проекты, приобретаемые на стадии добычи (хотя, разумеется, крупнейшим игрокам удавались и весьма выгодные приобретения, успех которых основывался, прежде всего, на глубоком понимании состояния проектов и их перспектив). Третьей причиной может являться так называемый ресурсный национализм: государства, владеющие значительными ресурсами углеводородов, не желают делиться с международными компаниями, зачастую привлекая иностранный капитал лишь для проведения ГРР или при освоении сложных месторождений, требующих специфического технического опыта (во всех прочих случаях ставка обычно делается на ресурсы национальных компаний).

Если говорить о российских предприятиях, то доля затрат в их бюджетах на геологоразведку всё ещё довольно низка (что отражает невысокий уровень интереса к подобным вложениям). Лидер по инвестициям среди нефтяных компаний РФ - «ЛУКОЙЛ», однако это обстоятельство является скорее следствием активной международной экспансии, обусловленной наличием значительного портфеля ГРР-проектов за рубежом. Высокий уровень успешности проектов, связанных с геологоразведкой, выражающийся в виде отношения капитализированных затрат на бурение (общий объём инвестиций в геологоразведочное бурение минус затраты на списание сухих скважин) к общему объёму инвестиций в разведочное бурение, - это фактор, который должен способствовать значительному увеличению инвестиций российских компаний в ГРР. Так, у «ЛУКОЙЛа» успешность составляет 50-60% (даже учитывая отрицательный результат ГРР в Азербайджане и Казахстане), а у ТНК-ВР этот показатель находится в диапазоне 80-90%. Очевидно, что приведённые цифры превышают общемировой уровень в 40-60%, что связано с исторически накопленным опытом проведения ГРР и обусловлено знанием потенциала регионов с уже разведанными запасами. Однако с началом реализации геологоразведки в других, менее изученных, регионах российские компании, скорее всего, столкнутся с падением успешности до 20-30% даже при условии существенных инвестиций в предварительное изучение (сейсморазведка, электроразведка и т. п.).

Другим существенным аспектом является соотношение затрат на предварительное изучение (списываемых, согласно международным стандартам бухучёта, сразу же, как только такие издержки понесены) с общим объёмом затрат на ГРР. Уровень подобных затрат в России по отношению к совокупным расходам на разведку (в которые, помимо затрат на предварительное изучение, входит геологоразведочное бурение) значительно превосходит общемировые показатели. Такой результат во многом обусловлен тем, что российские компании пока проводят основные работы на суше, где стоимость геологоразведочной скважины может доходить до 15 млн. долларов, а это значит, что бурение по стоимости сопоставимо с сейсмическими работами. Тем временем на шельфе расходы на одну разведочную скважину могут возрасти до 60-120 млн. долларов, вследствие чего изменятся и пропорции затрат при проведении разведки на шельфе, стоимость сейсмических работ в общем объёме расходов будет заведомо ниже. Вот почему следует ожидать снижения рассматриваемого показателя у российских компаний до уровня международных - при общем увеличении бюджета на ГРР.

Для получения отдачи в виде немедленного начала добычи одних лишь инвестиций в проведение геологоразведочных работ явно недостаточно. Требуются масштабные вложения в инфраструктуру, а также существенные временные затраты на проведение оценочного бурения, для того чтобы правильно выбрать ту конфигурацию обустройства месторождения, которая принесёт наиболее привлекательную добавленную стоимость. И здесь компании очень важно правильно оценить, сколько времени потребуется для получения первой нефти с момента начала ГРР.

В долгосрочной перспективе добыча углеводородов в значительной мере будет определяться состоянием и развитиям минерально-сырьевой базы. Современное состояние минерально-сырьевой базы углеводородного сырья характеризуется снижением текущих разведанных запасов нефти и газа и низкими темпами их воспроизводства.

Формирование Восточно-Сибирского нефтегазового комплекса

В части региональной реструктуризации нефтедобывающей промышленности требуется ускоренное формирование Восточно-Сибирского НГК. Опираясь на ресурсную базу Восточной Сибири и Дальнего Востока существует возможность выйти к 2020 году в восточных регионах страны на добычу 120-150 млн. тонн нефти. Для осуществления этих целей необходимы:

- разработка и реализация комплексной государственной программы создания в Восточной Сибири мощной нефтедобывающей, газовой и химической промышленности. Привлечение Китая, Индии и Японии к реализации программы;

- опережающее сооружение системы нефтепроводов, ускоренное строительство нефтепроводной системы «Восточная Сибирь – Тихий океан» на всем протяжении Тайшет – Сковородино – бухта Перевозная (Козьмино);

- обеспечение ускоренными темпами освоения нефтяных месторождений Восточной Сибири и Якутии. Благодаря этому в короткие сроки полностью загрузить ВСТО и тем самым ускорить ее окупаемость;

- так как в Восточной Сибири практически все месторождения нефтегазоконденсатные, обеспечить их комплексное освоение и строительство от них одновременно и газопроводов и нефтепроводов;

- в целях недопущения сжиганий попутного газа при разработке нефтегазовых месторождений создать в Восточной Сибири мощные газохимические комплексы по производству современных продуктов и товаров, потребность в которых на мировом рынке постоянно возрастает;

- строительство новой энергетической инфраструктуры, которая позволит обеспечить ускоренное социально-экономическое развитие Восточной Сибири и Дальнего Востока, а также преодолеть инфраструктурную разобщенность ряда регионов страны и сформировать новые производственные центры экономического роста.

При этом необходимо отметить, что природопользование является неотъемлемым элементом экономики всех отраслей экономики, в том числе нефтедобывающей промышленности. По мере развития производительных сил общества человек все активнее "покоряет" природу, приспосабливает ее для удовлетворения своих потребностей. Но при этом проявляются и отрицательные воздействия общества на окружающую среду, что обусловлено рядом факторов.

Одним из важнейших условий успешного решения проблемы рационального использования природных ресурсов является широкое внедрение достижений научно-технического прогресса. Особое значение имеют:

• повышение степени извлечения полезных ископаемых при добыче и обогащении;

• комплексное использование сырья;

Серьезной технической проблемой на современном этапе является увеличение степени отбора нефти из недр. Несмотря на применение различных методов искусственного воздействия на нефтяные пласты (внутриконтурное и законтурное заводнение, закачка пара и т. п.), степень извлечения нефти не превышает 35-40 %. Перспективным представляется бурение скважин на глубину 5000 м и более, использование для разжижения нефти поверхностно-активных веществ, таких как оксиэтилированные спирты и фенолы.

Разработка континентального шельфа России

Во всем мире шельфовая добыча обеспечивает сегодня примерно 30% потребности в углеводородном сырье. В России в условиях наблюдающегося ухудшения структуры запасов также все больше взоров обращается на шельф. Согласно данным последних количественных оценок (по состоянию на 01.01.2002 г.)[34],[35],[36] извлекаемые начальные суммарные ресурсы континентального шельфа России превышают 100 млрд. т условного топлива (в том числе нефти – более 13,5 млрд т), из которых до 70% сосредоточены в пределах Западно-арктического шельфа (Печорское, Баренцево и Карское моря). Однако степень их разведанности остается крайне низкой и не превышает по жидким углеводородам (нефть и конденсат) 5-6%. Характерной особенностью существенной части запасов данной группы является их низкая достоверность. При этом целевые ориентиры «Экономической стратегии» по добыче нефти на 2030 год только в пределах арктического шельфа составляют, соответственно, более 100 млн. т.

Россия сегодня крайне заинтересована в реализации проектов по освоению углеводородов на шельфе. Недавно «Роснедра» признали ОАО «Мурманская арктическая геологоразведочная экспедиция» (МАГЭ) победителем в конкурсе на изучение перспектив нефтегазоносности на шельфе Восточно-Сибирского моря, в районе знаменитого хребта Ломоносова, зона которого стала предметом горячих споров между Россией, Канадой и Данией. Тем самым РФ предпринимает попытку подкрепить данными ГРР своё новое обращение в Комиссию ООН по внешним границам шельфа, нацеленное на признание указанной акватории частью континентального шельфа РФ.

Автор также отмечает отсутствие системного подхода к изменению действующего законодательства, регулирующего реализацию морских проектов. Правительство неоднократно давало поручения по рассмотрению различных законопроектов, программ по освоению шельфа. На сегодняшний день существует законопроект по системе налогообложения в нефтегазовой сфере, предусматривающий отказ от уплаты НДПИ для новых месторождений, не учитывающий первоначальные инвестиции и рыночную ситуацию, а также переход на уплату налога на сверхприбыль. По его мнению, необходимо совершенствование законодательства в целях сокращения издержек частных инвесторов. Так, например, в соответствии с действующими таможенными правилами невозможен экспорт углеводородов напрямую с нефтегазопромыслового сооружения, расположенного на континентальном шельфе. Танкеры обязаны заходить в порты РФ для оформления разрешения на убытие.

Таким образом, экономическая эффективность будущих шельфовых проектов напрямую зависит от мер господдержки, которые должны быть реализованы на федеральном и региональном уровнях.

Стимулирование иностранных инвестиций

Согласно данным Института океанологии им. П. П. Ширшова, запасы западной части российской Арктики ориентировочно составляют 42 млрд. т нефти, а восточные арктические моря могут содержать порядка 9 млрд. т. Но основным вопросом при оценке перспектив освоения континентального шельфа является - смогут ли российские компании в одиночку взять на себя разработку этих месторождений? Ведь для сохранения добычи на уровне 500 млн. т и после 2035 г. новые ГРР-проекты должны обеспечивать отдачу минимум 160 млн. т в год. Для достижения такого результата следует фактически утроить инвестиции в геологоразведку. В то же время вложения в ГРР относятся к высокорисковым, что ограничивает возможность применения модели проектного финансирования. Этот существенный довод в пользу привлечения зарубежных компаний означает также, что национальным предприятиям в принципе необходимо в каждом проекте сохранять 30-40-процентную долю владения (исходя из реальных возможностей финансирования), уступая остальную часть консорциуму международных организаций. При этом размер иностранных инвестиций должен составлять примерно 1-1,5 млрд. долл. в год. С точки зрения автора, выглядит логичным включение в проект двух или трёх компаний-партнёров, поскольку даже в случае успеха последующая разработка потребует привлечения значительных финансовых ресурсов. При этом, возможно, следует ожидать и того, что сроки получения первой нефти увеличатся. А значит, придётся одновременно начинать ГРР на как можно большем количестве проектов. Это, в свою очередь, означает ещё более низкую долю владения, приходящуюся на российские компании, что, несомненно, будет противоречить принципу сохранения акционерного контроля (владение более 50%). Не следует забывать и об огромном потенциале применения практики несения расходов на первоначальном этапе за счёт иностранных инвестиции с последующим их возмещением из положительного денежного потока. По такому пути идёт «Роснефть» в сделках с ExxonMobil и Chevron. В проектах на Чёрном море российская госкомпания фактически отдала 33,3% доли владения в зачёт финансирования стадии ГРР. Подобная схема также предусмотрена в альтернативном способе организации нефтяных проектов – СРП.

Описанный подход получил широкое распространение в мире, поскольку позволяет национальным компаниям, владеющим большим количеством новых проектов, снизить риски. Российская компания в данном случае также получит более доходный проект (при условии его реализации) благодаря тому, что отрицательные денежные потоки компания начнёт финансировать не сразу, а лишь через 4-6 лет (что, при стоимости капитала в 10%, увеличит чистую приведённую стоимость (NPV - Net present value) проекта на 30-35%). При этом существует, разумеется, риск недополучения выгоды в результате обнаружения чрезвычайно привлекательного месторождения, что снизит итоговые экономические показатели владения им из-за пониженной доли российского участника проекта. Кроме того, при подобном сценарии национальная компания не получит от иностранного партнёра никакой авансовый платы за вхождение в проект, поскольку его риски и так увеличиваются многократно, а это требует некоторой компенсации.

Однако для реализации описанной выше практики необходимо соблюдение ряда условий. Сегодня принято заранее оговаривать размер премии за единицу обнаруженных запасов, выплачиваемой после принятия окончательного инвестиционного решения. Однако установить размер такой премии очень сложно, поскольку зачастую оценки запасов даже после проведения геологоразведки и оценочного бурения могут различаться в разы. Дабы исключить возможные разногласия, необходимо привлечь независимых консультантов, способных предложить решения на основании эффективного структурирования сделок, чтобы у компаний в случае отрицательного результата (или, напротив, успешного открытия) не было повода вернуться за стол переговоров для пересмотра первоначальных условий сотрудничества. Конечно, оговорить все условия в рамках сложных проектов на шельфе невозможно. Но очевидно и другое - отсутствие чётких правил игры тем более не способствует скорейшему введению месторождений в разработку. Тогда как для сохранения добычи нефти в России на уровне 500 млн. т после 2030 г. необходимо увеличить инвестиции в ГРР в три раза. Таким образом, оценка совокупного бюджета российских нефтедобывающих предприятий на проведение геологоразведки приводит к выводу, что без привлечения финансирования из-за рубежа отрасли не обойтись.

В условиях планируемого выхода ConocoPhillips из акционерного капитала «ЛУКОЙЛа», возможной продажи части активов «ТНК-ВР», выхода на завершающую стадию проектов СРП, в ближайшие годы ожидается снижение роли зарубежных компаний в добыче УВ.

В качестве механизмов стимулирования развития нефтегазового комплекса России, в том числе за счет рационального привлечения и использования иностранных инвестиций и технологий целесообразно: снизить общий уровень и дифференцировать налогообложение; упростить возможность участия российских и зарубежных компаний в проектах на шельфе; установить безусловную передачу для разведки и разработки (выдачу сквозной лицензии) инвестору (российскому или иностранному), проводившему ГРР, открытых в результате месторождений вне зависимости от объема их запасов.

Для повышения эффективности развития нефтегазового комплекса России целесообразно привлечение иностранных инвестиций и технологий при реализации крупномасштабных капиталоемких проектов в новых нефтегазодобывающих районах - в Восточной Сибири, шельфе дальневосточных и арктических морей. В традиционных районах добычи необходимо стимулирование деятельности малых, в том числе венчурных, компаний, использующих передовые отечественные и зарубежные технологии.

Роль кадров в отраслевой реструктуризации

В России назрела необходимость проведения более активной и масштабной геологоразведки, в том числе и на континентальном шельфе. Расчёты и доводы свидетельствуют: самим российским компаниям вряд ли удастся решить задачу поддержания стабильного уровня нефтедобычи в ближайшие 30 лет.

Привлечение иностранных инвесторов, готовых покрыть затраты на период разведки, - предпочтительный вариант развития событий, сопряжённый с имеющимися трудностями. Тем не менее подобная конфигурация разработки новых месторождений способна существенно ограничить прирост стоимости самих российских компаний и вряд ли будет служить интересам государства. К тому же иностранные партнёры обычно требуют полного контроля на этапе, когда они полностью покрывают все затраты.