Комитет по образованию Санкт-Петербурга

Государственное образовательное учреждение СПО

Санкт-Петербургский колледж управления и экономики

«Александровский лицей»

Жмайло А.Ф., Марковская Л.Н., Титова М.С.

ПРОДАЖИ СТРАХОВЫХ ПРОДУКТОВ

Методические пособие

для студентов среднего профессионального образования специальности:

080113 «Страховое дело (по отраслям)»

Санкт-Петербург 2011

ОГЛАВЛЕНИЕ

1. СТРАХОВОЙ АГЕНТ. ПОНЯТИЕ И РОЛЬ АГЕНТА. ТРЕБОВАНИЯ К СТРАХОВОМУ АГЕНТУ 4

2. ТЕХНОЛОГИЯ РАБОТЫ СТРАХОВОЙ КОМПАНИИ С БРОКЕРАМИ ИЛИ ТЕХНОЛОГИЯ БРОКЕРСКИХ ПРОДАЖ 13

3. РАЗВИТИЕ КАНАЛОВ ПРОДАЖ СТРАХОВОЙ КОМПАНИИ 19

4. РАЗРАБОТКА ПЛАНА ПРОДАЖ 28

4.1. Виды и формы планирования 28

4.2. Процедуры разработки плана продаж 32

5. МАРКЕТИНГОВАЯ СТРАТЕГИЯ СТРАХОВОЙ КОМПАНИИ 34

6. СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ СТРАХОВОЙ КОМПАНИЕЙ 42

7. ТЕХНОЛОГИИ БАНКОВСКОГО СТРАХОВАНИЯ КАК СИСТЕМА 52

8. ОПЕРАЦИОННЫЙ МЕНЕДЖМЕНТ В СТРАХОВАНИИ 72

9. РАЗВИТИЕ ТЕХНОЛОГИЙ ПРОДАЖ СТРАХОВОЙ КОМПАНИИ 80

10. АНДЕРРАЙТИНГ – КЛЮЧЕВОЙ БИЗНЕС-ПРОЦЕСС СТРАХОВОЙ КОМПАНИИ 87

11. СИСТЕМНОЕ УПРАВЛЕНИЕ СТРАХОВОЙ КОМПАНИЕЙ 90

11.1. Актуальные проблемы российских страховых компаний 90

11.2. Стадии роста страховых компаний 91

11.3. Концепция системного менеджмента 94

12. ОПЕРАЦИОННЫЙ МЕНЕДЖМЕНТ В СТРАХОВОЙ КОМПАНИИ 97

13. УПРАВЛЕНИЕ ПРОДАЖАМИ В СТРАХОВОЙ КОМПАНИИ 100

14. ФИНАНСОВАЯ СТРАТЕГИЯ СТРАХОВОЙ КОМПАНИИ 104

15. ФИНАНСОВОЕ УПРАВЛЕНИЕ В СТРАХОВОЙ КОМПАНИИ 111

15.1. Системный менеджмент 111

15.2. Взаимосвязь стратегии компании и финансового управления 113

15.3. Оперативное финансовое управление как система 116

16. СИСТЕМА РИСК-МЕНЕДЖМЕНТА В СТРАХОВОЙ КОМПАНИИ 119

17. ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРОДАЖ СТРАХОВОЙ КОМПАНИИ 129

18. СТРАТЕГИЧЕСКИЙ ПЛАН 133

18.1. Основные бизнес-идеи 133

18.2. Целевые ориентиры в области целевых клиентских сегментов: 133

18.3. PEST-анализ 134

18.4. SWOT-анализ 134

18.5. Стратегии 135

18.6. Ресурсное обеспечение 136

18.7. Капитализация 136

18.8. Методы оценки 137

19. ДУХОВНЫЙ МИР КОМПАНИИ 138

19.1. Выдающиеся компании 138

19.2. Видение 139

19.3. Миссия 139

19.4. Ценности 140

19.5. Успех в создании идеологии 141

20. ИНТЕРНЕТ-СТРАХОВАНИЕ В РОССИИ 142

СПИСОК ЛИТЕРАТУРЫ 146

1. СТРАХОВОЙ АГЕНТ. ПОНЯТИЕ И РОЛЬ АГЕНТА.

ТРЕБОВАНИЯ К СТРАХОВОМУ АГЕНТУ

Труд страхового агента – это весьма уважаемый среди профессионалов, нелегкий и высококвалифицированный труд. Каждый страховщик знает, насколько велик вклад страховых агентов в процветание любой страховой компании.

На сегодняшний день в России, по разным оценкам, активно работают от 7 до 15 тысяч страховых агентов. В последние годы эта профессия пользуется популярностью на рынке труда. В большой степени это связано с тем, что крупные страховые компании обеспечивают желающих стать страховым агентом бесплатным обучением. Правда, оно подразумевает заключение договора на «отработку» определенного срока в компании после завершения обучения.

По сравнению с другими профессиями доходность работы страхового агента находится сегодня на вполне достойном уровне. Сегодня в зависимости от страховой компании и от вида страхования величина агентской комиссии может составлять от 10 до 30%. Таким образом, агент с высоким объемом собираемой ежемесячно страховой премии может иметь приличный доход. Кроме того, перед ним постоянно фигурируют примеры успешных товарищей по цеху, ежемесячный доход которых сегодня может превышать 10 тысяч долларов. Разумеется, ради такой «планки» упорный и целеустремленный агент преодолевает трудности, стоящие на его пути и связанные с особенностями профессии (необходимость постоянно совершенствовать свои навыки и знания, в том числе знание отраслевой специфики (например, связанной с автомобилями, медициной, строительно-монтажными работами и т. д.), достижение высокой личной мобильности, совершенствование навыков работы с трудными клиентами и многое другое).

Карьера страхового агента, как правило, длится достаточно долго (при этом «аутсайдеры» обычно отсеиваются в течение года-двух). Конечно, сохраняется определенное число недостаточно профессиональных агентов, мигрирующих из компании в компанию, но, так как личную эффективность агента достаточно просто просчитать, в среднесрочной перспективе выживает все же достойнейший. Зарекомендовав себя в профессиональном плане (в глазах компании и клиентов), страховой агент либо переходит к руководству группой агентов в какой-либо компании, либо уходит в «свободный полет», обслуживая сформировавшийся круг постоянных клиентов и предлагая им наиболее выгодные условия на страховом рынке вне лояльности к определенной компании, то есть становится страховым брокером.

Карьера страхового агента мало отличается от карьеры любого профессионала – она требует не меньших знаний, настойчивости, коммуникабельности, упорства. Если добавить к этому тот факт, что прибыльность любой страховой компании в огромной степени зависит от продавцов, страховых агентов, становится понятно, почему в профессиональных кругах профессию «страховой агент» воспринимают серьезно и уважительно.

Сегодня приходится констатировать, что имидж страхового агента в восприятии широкой обывательской аудитории в России может в скором времени опасно приблизиться к классическому западному образу, когда уместными становятся анекдоты вроде: «Никогда не открывайте дверь незнакомым людям, особенно – одетой в балахон женщине с косой и страховому агенту!», или «Незваный гость хуже татарина, но лучше страхового агента!». Разумеется, что у замученных частыми звонками в дверь американцев есть все основания для таких шуток, да и к тому же США свойственны технологии сверхагрессивных продаж. Но нам важно понять, насколько реальна эта тенденция в России, и, разумеется, постараться не дать ей развиться.

Вначале обратимся к статистике. Чтобы выяснить, как воспринимает страховых агентов широкая аудитория, весной 2007 года экспертами компании «B2B Group» был проведен соцопрос, целью которого было установить степень проникновения страховой культуры в аудиторию физических лиц – как активных, так и потенциальных страхователей. В опросе участвовали более 1600 человек, проживающих в 25 городах России. На рисунке 1 представлена общая информация о составе респондентов.

Рис.1. Состав респондентов

Респондентам был задан ряд вопросов, позволяющих выявить их личное отношение к страховым агентам в принципе, к форме взаимодействия, а также определить, какие качества страховых агентов воспринимаются позитивно, какие негативно и насколько значимой, определяющей является степень такого восприятия.

Сразу оговоримся, что в отечественной практике пока что отсутствует такое явление, как агрессивный маркетинг страховых услуг со стороны агентов. То есть количество случаев, когда спокойно сидящему дома человеку начинают пытаться продать страховку, позвонив по телефону или в дверь, пока ничтожно мало. Поэтому одним из первых результатов, полученных в процессе исследования, было в целом положительное восприятие страховых агентов широкой аудиторией. Приведем типичные точки зрения, высказанные в ответ на вопрос: «Как вы в принципе относитесь к страховым агентам?», отраженную в двух ответах респондентов.

- Отношусь нормально. Работа как работа, довольно тяжелая, суетливая. Конечно, проще было бы постоянно общаться с одним человеком, чем бегать по страховым компаниям.

- Мало что о них знаю, нет причин относиться хорошо или плохо. ОСАГО покупаем в офисе страховой компании – там, как правило, нами занимается просто свободный сотрудник.

Таким образом, общество сегодня спокойно, нейтрально, иногда с интересом, относится к страховым агентам, готово к диалогу и сотрудничеству. Момент для активных усилий вполне благоприятный. Однако, чтобы правильно направить такие усилия, одной благоприятной атмосферы мало – нужен также обоснованный подход к продаже, чтобы агентская работа увенчалась успехом. Исследование позволило получить ряд весьма интересных результатов, которые, можно надеяться, помогут страховому агенту найти наиболее короткий и эффективный путь к сердцу и кошельку сегодняшнего российского страхователя.

Начнем с предпочтений в области формы поддерживания контакта со страховым агентом. Исследование показало, что мнения обывателей сегодня разделились практически пополам. Половине респондентов была бы неприятна активная позиция агента – регулярное и частое обращение со звонками, электронными письмами и т.п. Эта часть опрошенных отнесла бы такое поведение к попыткам оказать прямое давление, навязать покупку тех или иных страховых продуктов, что, скорее всего, вызвало бы осложнение и ухудшение отношений с агентом (табл. 1).

В то же время другая половина опрошенных не видит ничего плохого в том, чтобы агент регулярно предоставлял информацию о новостях страхового рынка, новых продуктах, выступал бы с интересными и актуальными предложениями.

Так как мнения респондентов явно разделились, в качестве рекомендации можно было бы посоветовать при первом контакте с клиентом выяснить у него, хотел бы он узнавать о новостях компании или был бы против каких-либо звонков от агента. Если клиент не настроен явно негативно по отношению к активности агента, следует, во-первых, подобрать оптимальную для данного клиента периодичность контактов и, во-вторых, попытаться определить круг возможных интересов и потребностей клиента в различных видах страхования. Намного уместнее и проще предлагать и продавать то, что реально может быть полезно конкретному клиенту.

В процессе исследования было также установлено, что респонденты по-разному определяются с удобной для себя формой взаимодействия со страховым агентом. Кому-то достаточно подробной консультации по телефону, так как либо на личное общение нет времени, либо респондент не имеет склонности к личным контактам. Кто-то, напротив, предпочитает исключительно личное общение с агентом в офисе, на нейтральной территории или непосредственно у себя дома. Обратимся к результатам исследования.

Как мы видим, отсутствие визуального контакта по тем или иным причинам предпочитает каждый десятый респондент. Развернутые ответы респондентов показали, что основные причины могут быть следующими:

- личные особенности респондента, его низкая коммуникабельность и т.п.;

- нежелание думать о самопрезентации для встречи (выбирать одежду, наносить макияж и т.п.), то есть «по телефону – проще»;

- возможность легко оборвать разговор;

- возможность совмещать беседу с другим делом (например, занятием легким спортом).

Но все же подавляющее большинство респондентов предпочитают личное общение с агентом. Во многом это связано с тем, что страхование – это все же, бесспорно, категория, затрагивающая область взаимного доверия. Узнать условия страхования, разумеется, можно и по телефону, но совершать покупку обезличенно человек не склонен. При этом наиболее удобным вариантом общения 33% опрошенных считают приезд агента к себе домой; немного меньше респондентов предпочитают встретиться с агентом «на его территории» (например, в одном из офисов страховой компании или в офисе страхового брокера). В процессе исследования была также выявлена одна интересная тенденция: желание встретиться с агентом на «нейтральной» территории проявила четверть респондентов, однако для большинства из них такой вариант (предложенный в анкете-опроснике) стал новостью. Наиболее характерной реакцией были вопросы «А что, так тоже можно?».

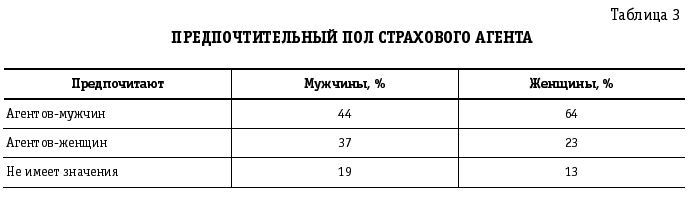

Еще одним интересным результатом исследования стало выявление предпочтений в отношении пола агента. Исследование показало, что предпочтения страхователей-мужчин и страхователей-женщин в этом вопросе не совпадают. Если мужчины не имеют явных половых предпочтений (около 40% респондентов-мужчин предпочли бы иметь дело с агентом-мужчиной, чуть меньше – с агентом-женщиной), то страхователи-женщины явно отдают предпочтение агентам противоположного пола (табл. 3). Если разделить баллы в пункте «Не имеет значения» пополам, то получится, что только 3 из 10 женщин доверяют страховому агенту-женщине.

Так как сегодня в секторе физических лиц страхователями чаще всего выступают мужчины, то, исходя из данных результатов, страховой компании нет нужды делать акцент на поле агента – для большинства страхователей он не имеет определяющего значения. Однако данные результаты необходимо иметь в виду как минимум в двух случаях: при продаже страховых услуг, преимущественно покупаемых женщинами, а также в случае обработки конкретного случая сделки, то есть при вызове агента женщиной целесообразнее выбирать агента-мужчину.

Но пол, разумеется, не единственное и далеко не главное, чем руководствуются клиенты при выборе страхового агента или при составлении впечатления от контакта с ним. Исследование показало, что существуют более двух десятков факторов, называемых респондентами при ответах на тематические вопросы.

Мы видим, что сегодня личные качества агента (внешний вид, вежливое и корректное отношение к клиенту, ораторские способности) воспринимаются широкой аудиторией как существенный фактор успешной коммуникации. Люди постепенно привыкли к отличному от нуля уровню сервиса на потребительском рынке, к возможности выбора между поставщиками товаров и услуг, к обходительности и вниманию. Поэтому при подборе страховых агентов страховой компании следует изначально обратить внимание на то, сможет ли кандидат стать хорошим клиентским менеджером, и уже потом, в качестве второго критерия отбора, определить, хватит ли у него способностей и желания стать хорошим страховым агентом.

Очевидно, что для столь категорично настроенных людей не менее важным, чем внешний вид и манеры агента, является проявление высокого интереса к их случаю, к их индивидуальным потребностям. Исследование показало, что данный фактор является значимым не только для щепетильных клиентов, но и примерно для 97% всей выборки респондентов. Вспоминая теорию обслуживания клиентов, мы знаем, что клиент всегда хочет индивидуального подхода, хочет почувствовать, что агент искренне заинтересовался его потребностями и хочет помочь их удовлетворить.

Есть ряд качеств агента из области личных, которые для большинства опрошенных не имеют существенного значения. Это, как уже упоминалось выше, пол страхового агента, а также его возраст. Широкая аудитория готова общаться и с молодыми, энергичными агентами, и со взрослыми, степенными и рассудительными. Главное, по мнению подавляющего числа опрошенных, не возраст, а профессионализм агента.

Профессионализму посвящена целая группа выделенных факторов. Особенно важными для клиентов являются общий профессионализм страхового агента, его оперативность и личный стаж в страховании. Так как общение с агентом в конечном счете сводится к тому, сможет ли, захочет ли клиент довериться данному агенту в вопросе страхования, то уровень требований к профессиональным качествам агента весьма высок. При этом, разумеется, далеко не все клиенты способны реально оценить глубину познаний агента в страховании и его опыт. Складывается мнение более общего плана, основанное, в частности, на таких сторонах общения, как быстрота реакции агента на вопрос и полнота ответа, осведомленность агента о данном виде страхования, о его особенностях, приведение агентом иллюстративных примеров из собственного опыта и др.

Недопустимыми в общении с клиентом ошибками со стороны агента являются следующие:

- более трех ответов «не знаю» или «я не располагаю такой информацией» за время разговора;

- наличие большого числа самоисправлений в беседе (вроде «то есть нет, я хотел сказать не совсем это…» и т.п.);

- забытые документы, необходимые для беседы;

- неправильное заполнение полиса, ошибки в персональных данных, необходимость перезаполнять полис и другие документы;

- продолжительное увиливание от ответа на вопрос, сколько будет стоить полис, и продолжение расхваливания его выгодности и преимуществ;

- попытки агента активно настоять на своей позиции, попытки торопить клиента с решением;

- признание агента в том, что это его первый опыт (вообще, в данном виде страхования и т.п.).

Большинство респондентов, упомянувших о негативном опыте общения со страховыми агентами, в той или иной форме затрагивали один из приведенных выше тезисов.

Отдельный интерес вызвал также еще один полученный в результате исследования результат. Обращаясь к приведенной выше таблице, можно отметить, что факторы «Принадлежность к престижной страховой компании» и «Компетентное предложение клиенту нескольких альтернатив» одинаково значимы для клиента. Причем дополнительные вопросы позволяют говорить о том, что под предложением альтернатив подразумевалось не предложение различных пакетов страховых продуктов, принадлежащих к ассортиментной линейке одной конкретной страховой компании, а именно предложение альтернативных конкурентов. Таким образом, можно сделать несколько выводов.

Во-первых, страховой агент, пусть даже работающий от определенной компании, воспринимается обычным обывателем в роли страхового брокера, который должен в угоду клиенту находить и предлагать самые выгодные варианты на рынке страхования вообще.

Во-вторых, такой результат свидетельствует о достаточно низкой лояльности к страховым компаниям: клиенту, с одной стороны, хочется иметь дело с «престижной» страховой компанией, обладающей солидной репутацией и громким именем, с другой стороны – хочется сделать наиболее выгодную покупку, пусть даже не в этой компании.

Так как конкуренция на страховом рынке сегодня очень высока, такая «неразборчивость» со стороны клиентов является весьма критичной. Ведь как только обладающий достаточным опытом страховой агент начинает карьеру страхового брокера, сохраняя свою клиентскую базу, он способен самостоятельно манипулировать своими клиентами, перенаправляя их в ту компанию, которая предложит наиболее выгодные условия уже ему, а не клиентам. Конечно, до такой абстрактной ситуации в глобальном смысле дело, конечно, не дойдет, однако помнить о «силе» агентов следует постоянно, направляя усилия на поддержание лояльности клиентов непосредственно компании, а не страховому агенту. Впрочем, эта проблема – абсолютно заурядная проблема при работе с любыми продавцами, и страховой сектор не является в данном случае чем-либо особенным.

Правда, если уж затрагивать вопрос сложностей в отношениях страховых компаний и страховых агентов, надо сказать, что контроль над клиентской базой – не единственное, за что страховой компании приходится бороться с агентами. В ряде случаев речь идет о таких факторах, как добросовестность агентов (например, в ряде случаев агенты попросту завышают страховую премию, преследуя цель получения больших процентов по договору). Разумеется, при возникновении страхового случая завышенные суммы не способствуют развитию взаимной приязни между компанией, агентом и клиентом – начинаются взаимные упреки и претензии. Очевидны две вещи: первая – что страховые компании должны внимательно подходить к подбору страховых агентов и контролю их работы; и вторая – что эта проблематика лишь косвенно касается восприятия страховых агентов обывателями (хотя и оказывает непосредственное влияние на позитивное восприятие), поэтому более подробно здесь мы ее развивать не будем – таких случаев в настоящее время не так уж много.

Выше мы говорили о том, какие факторы значимы для страхователя при выборе страхового агента или взаимодействии с ним. Однако проведенное исследование позволяет осветить также и некоторые другие, не менее важные области коммуникаций между страхователем и страховым агентом. Например, весьма репрезентативны данные в области получения страхователем (или потенциальным страхователем) информации о каких-либо страховых продуктах, а также об изменении продуктов. Таблица 5 показывает, что сегодня примерно в трети случаев страхователь обращается не куда-либо, а именно к страховому агенту, с которым у него уже был контакт.

Таким образом, постепенно растет «личный» характер взаимодействия между страхователем и агентом, что, несомненно, является позитивной тенденцией в развитии института отечественного страхового агентства. При этом почти половина страхователей в подобной ситуации обращаются «обезличенно» в ту или иную страховую компанию – очевидно, что в этом направлении можно весьма и весьма развивать политику страховщиков, переводя отношения со страхователями на более личный уровень за счет системы агентов.

Также интересно проследить степень выраженности тех или иных путей «от страхователя к агенту», то есть когда контакт возникает вследствие конкретной потребности физического лица, а не по инициативе самого агента. Следующие данные показывают, что опять же половина респондентов обратятся в знакомую страховую компанию, треть респондентов спросят совета у представителей своей «группы доверия», и лишь около 15% обратятся к «своему» страховому агенту.

Очевидно, что данную ситуацию необходимо менять. Для страховых компаний перераспределение процентов в данной выборке имело бы свои плюсы и минусы. Так, к плюсам от распределения потенциальных и активных страхователей по персональным страховым агентам можно отнести:

- рост доверительности отношений и как следствие лояльности клиента;

- снижение затрат компании на содержание офиса, так как многие страховые агенты предпочитают достаточно свободный вариант организации своей работы, не требуя отдельного рабочего места, помещений для проведения переговоров и т.п.;

- снижение расходов компании на затратную медиарекламу определенных новых видов страхования или изменений условий страхования, так как эту информацию дешевле довести до страхователя через персонального агента;

- некоторые другие преимущества.

Один из основных минусов для страховых компаний роста личного характера отношений между агентом и страхователем очевиден – это рост риска потери страхователя в случае ухода агента из-под крыла компании к конкурентам. Также к этой зоне рисков относится и растущее число независимых страховых агентов в рядах страховых брокеров, которые подбирают для клиента выгодные предложения вне зависимости от лояльности к той или иной страховой компании. Мерами по снижению таких рисков со стороны страховой компании могут быть:

- связывание агентов определенными договорными обязательствами;

- обеспечение лояльности агентов хорошими условиями, в том числе прогрессирующими процентными ставками и др.;

- непосредственное формирование выгодных конкурентных предложений на рынке страховых услуг и др.

Случаи мошенничества на страховом рынке сейчас весьма распространены, и приведенный эпизод, конечно, далеко не единственный случай, в котором действия мошенников подрывают доверие населения не только к страховым агентам, но и к страховым компаниям в целом. Однозначных методов борьбы с таким мошенничеством страховой рынок пока не разработал; будем надеяться, они появятся в недалеком будущем.

Подводя итог всему сказанному, хочется отметить, что в любом случае использование страховых агентов является весьма выгодным путем повышения числа страхователей, ведь статистика демонстрирует сегодня огромный потенциал отечественного рынка страхования. Кроме того, страховые агенты способны ускорить процесс повышения страховой культуры широкой обывательской аудитории, увеличить информированность населения о страховании, конкретных компаниях, продуктах, условиях, тарифах и т.д. Недавние исследования показали, что страховая культура в России находится в стадии формирования, все еще низкой остается информированность населения о страховании.

Поэтому, возможно, кратчайший путь к страхователю лежит сегодня именно через страховых агентов, многие из которых сегодня позиционируют себя как «персональных» или «семейных» агентов. Целесообразным является регулярный мониторинг широкой аудитории на выявление текущего восприятия агентов и умелое транслирование полученной информации в процедуры работы страховых агентов, в методики их подготовки и обучения.

2. ТЕХНОЛОГИЯ РАБОТЫ СТРАХОВОЙ КОМПАНИИ

С БРОКЕРАМИ ИЛИ ТЕХНОЛОГИЯ БРОКЕРСКИХ ПРОДАЖ

Давайте начнем наш разговор с постановки проблемы. Как обстоит дело с развитием брокерского канала продаж на развитых страховых рынках и у нас?

На развитом страховом рынке страховые брокеры играют весьма заметную роль. В сегменте корпоративного страхования они являются одним из главных каналов продаж страховой компании. Такая роль брокеров обусловлена следующими обстоятельствами.

Страховой брокер на развитом рынке представляет из себя профессионального посредника, который действует от имени клиента. На высококонкурентном рынке клиент ищет лучшие условия страхования и надежную страховую защиту. Не являясь профессионалами в области страхования, предприятия предпочитают нанять профессиональных страховых посредников для реализации своих страховых интересов. Здесь будет уместно сделать одно важнейшее замечание: на развитом страховом рынке корпоративный клиент «созрел» для того, чтобы уплатить комиссионное вознаграждение брокеру за поиск оптимальных условий страхования.

В России ситуация несколько иная. Международные страховые брокеры работают, как правило, с крупнейшими клиентами, поскольку средние и мелкие предприятия не готовы платить брокеру за его услуги. Да и страховые интересы у этих предприятий зачастую являются стандартными. Российские же брокеры пока не играют заметной роли на рынке корпоративного страхования. Большая часть брокеров работает пока лишь на рынке розничного, в основном автомобильного страхования, являясь по своей сути агентами.

Почему такая ситуация существует сегодня в России?

Во-первых, для международных брокеров достаточно прибыльного бизнеса крупных клиентов.

Во-вторых, нет серьезных инвестиций в российских брокеров.

В-третьих, многие российские клиенты не видят выгод от сотрудничества с брокерами.

Однако следует отметить, что несмотря на эти факторы и надвигающийся экономический кризис, в ближайшие 3-5 лет нужно ожидать усиление брокеров в России как профессиональных страховых посредников. Поэтому страховым компаниям уже сегодня необходимо создавать и реализовывать на практике технологию брокерских продаж, особенно тем, кто активно работает в корпоративном сегменте страхования, а не делать ставку исключительно на продажи только своими сотрудниками.

Итак, что же представляет из себя технология продаж через страховых брокеров. В самом общем виде технология работы с брокерами предполагает следующий алгоритм (рис. 1).

Рассмотрим более подробно составляющие этой технологии продаж.

Первым шагом на пути создания и реализации технологии является определение модели организации данной технологии. Таких моделей может быть две: децентрализованная и централизованная.

Децентрализованная модель в большинстве своем характерна для страховых компаний, построенных по продуктовому или видовому принципу (см. рис. 2).

Как мы видим, в такой модели продающие подразделения по виду самостоятельно работают с отдельными брокерами. Специального подразделения, обслуживающего брокера «под ключ» в такой компании нет. Как правило, такая модель характерна для мелких и средних страховых компаний или компаний, находящихся на начальной стадии своего развития, где брокер рассматривается как вспомогательный канал продаж. Безусловно, такая модель носит достаточно стихийный характер и имеет ряд существенных недостатков, к которым следует отнести следующие.

Во-первых, в компании зачастую отсутствует единая база данных по брокерам.

Во-вторых, отсутствуют стандарты и правила по работе с брокерами.

В-третьих, по разным видам страхования брокер обращается в разные продающие подразделения компании и работает с разными людьми, что создает ему определенные неудобства в работе и затрудняет быстроту работы с клиентом.

В-четвертых, помимо продающих структур брокеру приходится обращаться к андеррайтерам, урегулировщикам, в бухгалтерию и другие подразделения, что не способствует его лояльности к компании и эффективности его работы.

В-пятых, в компании отсутствует единое подразделение, которое заинтересовано в развитии брокеров.

Осознание этих явных минусов в работе с брокерами приводит к простой мысли: время разрозненного и несистемного обслуживания брокеров прошло, нужна централизация усилий страховой компании по работе с брокерами. Централизованная модель по работе с брокерами (рис. 3) предполагает, в первую очередь, создание в компании «брокерского» подразделения, ответственного за реализацию всех функций по работе с ними.

Такая модель сегодня успешно работает в Русском Страховом Центре. Отдел брокерских продаж является составной частью фронт-офиса компании и входит в состав дирекции посреднических продаж, имеея план продаж, а также бюджет доходов и расходов, утверждаемых ежегодно. Ключевыми показателями работы этого отдела являются: финансовый результат и объемы продаж. Поскольку отдел отвечает не только за процесс обслуживания посредников, а за конкретные измеряемые финансовые показатели, то такое подразделение финансово заинтересовано в развитии брокеров и организации их качественного обслуживания, а также их клиентов. Отдел брокерских продаж решает все проблемы брокеров в компании и работает с другими подразделениями, добиваясь качественного и быстрого обслуживания брокеров. Для этого сотрудники отдела должны быть не только компетентны в вопросах страхования, они должны уметь выстраивать эффективные коммуникации и с брокерами, и с персоналом мидл-офиса и бэк-офиса страховой компании для оперативного решения возникающих вопросов.

Определившись с моделью организации по работе с брокерами, давайте теперь более подробно рассмотрим технологию брокерских продаж, отображенную на рис. 1.

Итак, начальным этапом в работе с брокерами является создание базы данных по брокерам и привлечение брокеров. Основными мероприятиями по привлечению брокеров могут быть следующие:

- рассылка персонализированных писем с приглашением посетить компанию и ознакомиться с ее услугами и системой обслуживания;

- день открытых дверей компании;

- поиск брокеров во всех доступных источниках информации;

- участие в конференциях и семинарах с брокерами;

- сотрудничество с ассоциациями брокеров;

- неформальные вечера с брокерами.

Например, наше мероприятие по ознакомлению брокеров с Русским Страховым Центром включает в себя: рассказ о компании, ее продуктах и услугах, посещение музея компании, круглый стол вопросов и ответов, где обязательно участвует топ-менеджмент компании.

На основании доступных источников в компании создается база данных по брокерам, которая содержит в себе данные по бизнесу брокеров, дате образования, имеющейся лицензии, контактных лицах и т.д.

Вторым шагом в реализации технологии брокерских продаж является оформление посреднических отношений с брокером. Этот шаг подразумевает:

- подготовку проектов совместного бизнеса, бизнес-планов, договоров;

- подготовку и согласование брокерских договоров;

- дополнение, перезаключение и пролонгация брокерских договоров, предоставление брокерам материалов, связанных с переименованием, заменой лицензий.

Важное место в работе с брокерами является обеспечение их необходимыми материалами для работы: выдача полисов, бланков компании, рассылка информации об изменениях тарифов и условиях страхования, снабжение рекламными материалами, проведение первичного продуктового обучения.

Основным видом деятельности брокеров является продажа, поэтому важнейшей составляющей брокерской технологии является поддержка продаж брокером, которая включает в себя:

- организацию обучения сотрудников брокерских компаний;

- рассылку информационных материалов по продуктам компании;

- консультирование брокеров по видам страхования, работа над ошибками;

- прием заявок на страхование, осуществление связи брокеров с андеррайтерами;

- взаимодействие с бэк-офисом по вопросам подготовки договоров страхования и внесение в них изменений;

- подготовку документов на тендеры, в которых участвует брокер.

Очень хорошей формой сотрудничества, например, является обучение сотрудников брокерских компаний. Зачастую ведь брокеры не имеют центров обучения персонала. Поэтому страховая компания приглашает сотрудников брокеров на свои внутрикорпоративные мероприятия по продуктовому обучению.

Главным же на этом этапе сотрудничества является быстрое и качественное обслуживание брокеров в процессе подготовки и заключения договоров страхования. Мероприятиями, которые обеспечивают такое обслуживание являются: подготовка тарификаторов по типовым договорам страхования, обеспечение брокеров автоматизированными рабочими местами, быстрая оценка риска, котировка тарифов и подготовка документов по нетиповым договорам, которые в корпоративном страховании составляют большинство. В нашей практике частыми являются случаи, когда представители компании, в том числе топ-менеджмент, выезжают на переговоры с клиентом вместе с брокером, чтобы оказать ему необходимую поддержку.

Важное место с технологии работы с брокером занимает послепродажное обслуживание клиентов.

Во-первых, здесь самое главное, чтобы клиент и брокер не был «брошен на произвол судьбы» при урегулировании убытков. Отдел по работе с брокерами активно участвует в этом процессе, выстраивая правильные коммуникации брокеров и их клиентов с подразделением по урегулированию убытков.

Во-вторых, страховая компания может привлекать брокеров к реализации отдельных бизнес-процессов урегулирования убытков: от сбора документов по выплатному делу до наделения брокера функциями страховых выплат по определенным лимитам. Все здесь зависит от объема бизнеса и уровня доверия между брокером и страховой компанией. Когда мы говорим об интеграции определенных бизнес-процессов брокера и страховой компании, то понимаем, что такая форма сотрудничества является более долговременной и «привязывает» брокера к определенному страховщику.

Следующим шагом в реализации брокерской технологии продаж является прием полисов и работ у брокера. Эта работа включает в себя:

- приемку полисов у брокеров, составление реестров;

- прием документов на внесение изменений в договоры страхования;

- организацию внутреннего документооборота;

- работу над ошибками по заполнению полисов;

- проверку актов приемки-сдачи выполненных работ;

- работу над ошибками с актами;

- оформление документов на выплату вознаграждения;

- составление статистической отчетности.

Важнейшим моментом в реализации брокерской технологии продаж является привлечение брокеров к корпоративной культуре компании. Такая работа очень важна, так как создает у брокеров чувство душевного комфорта и социальной принадлежности к компании. А без комфортных условий в компании вряд ли удастся выстроить высокоэффективную систему взаимоотношений с брокером. Что нужно делать в компании для создания такого комфорта для брокеров?

Во-первых, нужно быть привлекательной компанией для страховых посредников. Признаки привлекательности страховой компании для брокеров показаны на рис. 4.

Во-вторых, должна быть создана система приобщения брокеров к корпоративной культуре. Основными мероприятиями такой системы могут быть:

- конкурсы на звание лучшего брокера по различным номинациям;

- награждение победителей конкурса;

- обеспечение брокеров корпоративной символикой;

- создание «брокерской страницы» на сайте компании;

- участие брокеров в корпоративных вечерах компании;

- проведение корпоративных вечеров с брокерами.

Однако самое главное в этой работе заключается в том, какой персонал обслуживает брокеров в отделе по работе с брокерами и насколько компания любит брокеров.

Никакими значками, вымпелами и подарками нельзя заменить чуткое и отзывчивое отношение к брокерам и решение их проблем.

И последнее. Вся описанная выше технология должна быть «задокументирована» в виде нормативной базы компании по работе с брокерами для того, чтобы такую технологию работы могли успешно применять и региональные подразделения компании. Основными документами такой базы могут быть:

1. Методические рекомендации по работе с брокерами.

2. Типовые формы договоров с брокерами.

3. Положение о порядке расчета и выплаты комиссионного вознаграждения.

4. Регламент взаимодействия брокеров и страховой компании.

В заключение хочу сказать, что реализация любой технологии продаж – дело творческое. И, конечно же, вы всегда найдете свои.

3. РАЗВИТИЕ КАНАЛОВ ПРОДАЖ СТРАХОВОЙ КОМПАНИИ

Ранее мы уже отмечали, что управление продажами страховой компании включает в себя их планирование, организацию, мотивацию и контроль. Мы также выяснили, что организация продаж страховых услуг предполагает формирование организационной структуры продаж, а также развитие каналов и технологий продаж, создание сбытовых сетей страховой компании. В предыдущей статье мы рассмотрели вопросы, связанные с организацонной структурой продаж. Сегодняшний материал посвящен рассмотрению каналов продаж страховой организации.

Для целей настоящей статьи под каналом продаж мы будем понимать способ коммуникаций страховой компании с клиентом при помощи которого осуществляется продажа. Каналы продаж бывают двух видов: прямые и посреднические, что показано на рис. 1.

Виды каналов продаж включают в себя многообразные формы, основные из которых показаны на рис. 2.

Соотношение между каналами продаж той или иной страховой компании зависит от многих факторов, важнейшими из которых являются следующие:

- Уровень развития экономики и финансовой сферы.

- Национальные традиции и особенности менталитета.

- Уровень жизни населения.

- Стратегия развития страховой компании.

- Тип потребителя страховой услуги.

- Вид страховой услуги и др.

В зависимости от сочетания указанных выше факторов структура каналов продаж, а также их роль и значение для каждой компании являются своеобразными.

Вместе с тем наблюдаются определенные тенденции развития каналов продаж в разных странах. Так, в странах ЦВЕ основными каналами продаж по продуктам имущественного страхования для населения являются агентские сети и отделения, что отражено на рис. 3.

Однако, если мы обратимся к опыту этих же стран в развитии страхования жизни, то увидим, что здесь картина несколько иная. Подавляющий объем продаж полисов по страхованию жизни в Польше и других странах приходится на агентский канал продаж, о чем свидетельствуют данные диаграммы на рис. 4.

Если мы посмотрим структуру каналов продаж в развитых странах Западной Европы, то увидим, что здесь намечаются очень интересные тенденции, основными из которых являются рост доли прямых каналов продаж и профессиональных брокеров. Так, в Испании доля агентских продаж в общем объеме подписанной премии сократилась за 4 года с 58 до 49 процентов (рис. 5).

Эта тенденция сохраняется и сегодня, о чем свидетельствуют данные по страховому рынку Германии, где доля агентского канала продаж в общем объеме страховых премий за 20 лет существенно снизилась, что отображено на рис. 6.

Особо следует остановиться на таком канале продаж как банки. В континентальной Европе доля этого канала продаж в страховании жизни весьма высока, о чем свидетельствуют данные диаграммы, показанной на рис. 7. Из приведенных выше диаграмм можно сделать определенные выводы.

Во-первых, чем выше уровень развития национальной экономики и финансовой сферы, а также уровень жизни населения, тем доля прямых каналов продаж возрастает, а доля агентских каналов уменьшается.

Во-вторых, страховые брокеры продолжают играть заметную роль в структуре каналов продаж. При этом брокеры как страховые посредники, действующие от имени страхователя играют весьма важную роль, прежде всего на рынке корпоративного страхования.

В-третьих, по мере развития информационных технологий, все большую роль начинают играть прямые каналы продаж с использованием Интернета и телефонных каналов связи.

В-четвертых, в продаже полисов по страхованию жизни в Европе большую роль играют банки.

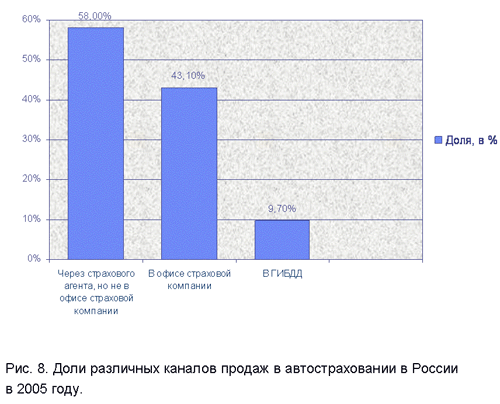

Проанализировав тенденции развития каналов продаж в странах с переходной и развитой экономикой, обратимся к России. В России для разных видов страхования характерны разные соотношения каналов продаж. Так, в розничном автостраховании основным каналом продаж являются агенты (рис. 8).

А в страховании недвижимости картина обстоит несколько иначе. Велика доля страхователей, которые приобрели полисы страхования недвижимого имущества в офисе страховой компании. Мотивы страхователя здесь понятны – не все собственники хотят пускать агента к себе в дом либо квартиру. Кроме того, страхователи недвижимости хотят убедиться в надежности компании и увидеть ее собственными глазами, в том числе и офис (рис. 9).

Каковы же особенности развития каналов продаж страховых продуктов в России?

1. Поскольку для россиян живое общение с собеседником является одной из характерных черт их менталитета, то именно «вербальные» каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные сотрудники продаж страховой компании. Об этом свидетельствуют данные, показанные на рис. 10.

2. В силу причины, указанной в предыдущем пункте, в нашей стране слабо используется такой канал продаж как телемаркетинг.

3. В силу невысокого уровня жизни основной массы населения в России крайне слабо развиты Интернет-продажи. По различным данным, в России не более 2 процентов населения подключены к сети Интернет.

4. Такой канал продаж как страховые брокеры в России тоже развит весьма специфично. В отличие от развитых рынков, где брокеры являются посредниками на рынке корпоративного страхования, основная масса российских брокеров работает как агент на рынке розничного страхования. Основная причина, здесь кроется в неразвитости рынка корпоративного страхования и отсутствия страхового интереса наших предприятий, особенно средних и малых.

5. Практически не развит банковский канал продаж страховых услуг, т.к. в России не развито страхование жизни. Кроме того, банкам хватает доходов от продажи банковских продуктов и они только присматриваются к кросс-продажам страховых услуг. «Bankinsurance» работает только в ипотеке и потребительском кредитовании, когда страховая услуга инплентирована в банковский продукт.

6. Доля прямых продаж через отделения и центры продаж страховых компаний невысока. Во-первых, у нас очень слабо развит рынок розничного страхования. В России только 7 процентов населения имеют полисы автокаско, 2 процента полисы ДМС и менее 3 процентов полисы страхования имущества.

Во-вторых, у страховых компаний не хватает ресурсов, особенно финансовых, для открытия таких точек продаж.

7. Однако соотношение между каналами продаж в России по мере развития ее экономики будет постоянно изменяться, при этом у нас также будут проявляться тенденции, характерные для развитых рынков.

Розничные каналы продаж будут развиваться различными темпами. Приоритетное развитие получат каналы продаж, показанные на рис.11.

Рассмотрев макроэкономические тенденции, влияющие на развитие каналов продаж в страховании, перейдем к определению роли и места каналов продаж в отдельной страховой компании. На соотношение каналов продаж конкретной страховой компании важное влияние окажут следующие факторы:

- Стратегия развития компании.

- Виды страховых услуг, предлагаемые компанией.

- Целевые клиентские сегменты, на обслуживание которых нацелена компания.

- Тип договора страхования: вновь заключенный либо пролонгация.

- Наличие ресурсов, особенно финансовых.

- Уровень развития технологий, особенно информационных.

- История развития компании.

- Знания, навыки и умения персонала и ключевые компетенции компании.

Определяющим фактором, который влияет на построение и развитие каналов продаж конкретной страховой компании является ее стратегия, особенно корпоративная и маркетинговая. Корпоративная стратегия страховой компании определяет рынки, на которых она собирается оперировать. Структура и соотношение каналов продаж компании по страхованию жизни будет существенно отличаться от компании имущественного страхования. Преобладающим каналом продаж в России для первой компании будут агенты. Для компании имущественного страхования будет характерна мультиканальная система продаж, включающая в себя прямые и посреднические каналы продаж.

Маркетинговая стратегия компании определяет целевые клиентские сегменты (ЦКС); продукты, предназначенные для этих ЦКС, а также каналы продвижения конкретных продуктов под конкретные ЦКС.

Маркетинговая стратегия отвечает на четыре вопроса: кому, что, как и по какой цене продавать.

Понятно, что избранная маркетинговая стратегия самым непосредственным образом влияет на соотношение и развитие каналов продаж страховой компании. Суть маркетинговой стратегии можно квинтэссировать следующим образом. Конкретный продукт для конкретного клиентского сегмента по конкретному каналу продаж. Приведем простой пример. Компания розничного страхования работает на двух ЦКС в зависимости от уровня их доходов и затрат на страхование: верхний и средний. Для верхнего сегмента основным каналом продаж будет являться прямой через клиентских менеджеров. Для среднего сегмента основными каналами продаж будут агенты и телемаркетинг.

Для компании корпоративного страхования основными каналами продаж при прочих равных условиях, будут являться штатные продавцы и брокеры.

Практический пример из опыта автора.

Разрабатывая в свое время стратегию развития страховой группы «УралСиб», как универсальной компании, мы создавали многоканальную систему продаж. В корпоративном страховании главными каналами продаж являлись штатные сотрудники, банк «УралСиб» и брокеры. В розничном же страховании основными каналами продаж были агенты и отделения банка. Развитие страховой группы «УралСиб» в составе одноименной финансовой корпорации, являлось главным фактором, определившим стратегию развития каналов продаж, в частности, через отделения банков.

При разработке маркетинговой стратегии «Русского Страхового Центра» определяющим фактором построения каналов продаж явилось то, что компания работает на рынке корпоративного страхования. Поэтому основным каналом продаж в «Русском Страховом Центре» выбраны прямые продажи штатными сотрудниками. Доля указанного канала продаж в общем объеме составляет более 90 процентов. При этом компания активно развивает корпоративные продажи через брокеров, агентов и банки.

Важным фактором, влияющим на структуру каналов продаж страховой компании является уровень развития информационных технологий. Расчеты показывают, что при продаже более 10 тысяч полисов розничного страхования уровень аквизиционных издержек по агентскому каналу составит 20-25 процентов от страховой премии, а при продаже через Интернет –

5-7 процентов. Очевидно, что создание Интернет-магазина страховой компании потребует определенных информационных ресурсов и технологий.

Практический пример из опыта автора.

Работая в Промышленно-страховой компании (ныне СГ «УралСиб»), автору в 1998 году пришлось создавать один из первых в России страховых Интернет-магазинов, т.к. компания имела стратегию диверсификации каналов продаж на рынке розничных страховых услуг. И хотя объемы Интернет-продаж в общем объеме продаж были невелики, темпы их роста были в 3 раза выше, чем по остальным каналам продаж и составляли 200 процентов в год.

На сегодняшний день темпы роста Интернет-продаж в 2 раза выше, чем в среднем по розничному рынку.

Безусловно, наличие финансовых ресурсов необходимых для развития и формирования каналов продаж оказывает существенное влияние на их структуру и соотношение. Например, открытие отделений продаж страховой компании потребует инвестиций, срок окупаемости которых может составить несколько лет.

На структуру каналов продаж конкретной страховой компании оказывает влияние и тип заключенного договора. Очень эффективным каналом пролонгации розничных договоров страхования является телемаркетинг. По разным оценкам, в мире страховые компании теряют до 20 процентов клиентов в год в силу непролонгации действующих договоров страхования. В России эта цифра значительно выше и по нашим экспертным оценкам достигает у отдельных компаний до 60 процентов. При этом страховые компании упорно продолжают привлекать новых клиентов, хотя это обходится в 2-3 раза дороже, нежели удержание старых. Для розничных страховых компаний создание и развитие контакт-центов как канала продаж носит судьбоносный характер.

Практический пример из опыта автора.

Консультируя компанию «ТАС-капитал» в Украине, автору пришлось участвовать в проекте построения одного из первых колл-центров на страховом рынке Украины. Данный канал продаж оказался весьма эффективным инструментом заключения и пролонгации договоров страхования в розничном сегменте страхования. При этом аквизиционные расходы по этому каналу продаж были в 3 раза ниже, чем агентские.

Итак, построение структуры каналов продаж отдельно взятой страховой компании требует учета макро- и микроэкономических факторов, а также особенностей каждой компании.

Искусство менеджмента заключается не в копировании чужого опыта, а в умении подобрать и системно выстроить «пазлы каналов продаж» из которых и будет состоять целостная картина именно своей компании.

Увязывая изложенный в данной статье материал с предыдущими, хочу напомнить читателям, что при планировании продаж (№ 1 за 2007 год) осуществляется «разбивка» не только по видам страхования и продуктам, но и каналам продаж. А развитие каналов продаж происходит в конкретных организационных структурах продаж (№ 2 за 2007 год).

4. РАЗРАБОТКА ПЛАНА ПРОДАЖ

4.1. Виды и формы планирования

Исходной точкой управления продажами является их планирование. В настоящей статье мы рассмотрим следующие вопросы: виды и формы планов продаж, формы и методы планирования, нормативы и процедуры планирования продаж (рис. 1).

Рис. 1. Планирование продаж

Для того чтобы правильно разработать план продаж страховой компании на очередной год, нужно понять его роль и место в системе оперативного (текущего) планирования компании. Это место обусловлено тем, что план продаж является главной составляющей доходной части бюджета компании на очередной год, так как инвестиционные доходы и доходы по перестрахованию сегодня не являются определяющими в деятельности подавляющего большинства российских страховых компаний (рис. 2).

Рис. 2. Виды и формы планов

Именно исходя из объемов продаж формируется расходная часть бюджета компании на очередной год, включающая в себя операционные и неоперационные расходы.

План продаж может иметь различный формат в зависимости от целей и задач, стоящих перед компанией, и может включать в себя различные фазы: в натуральных и финансовых показателях, по целевому клиентскому сегменту, по продуктам и каналам продаж.

Конечно, более корректно планировать сначала в натуральных показателях, то есть в количестве полисов и договоров страхования, так как продавцы (агенты, штатные сотрудники, точки продаж) имеют определенную производительность, присущую именно данной компании. Зная среднюю цену полиса (контракта), можно рассчитать объем страховой премии. План продаж страховых продуктов должен учитывать следующие показатели по видам страхования:

- число полисов, тыс. ед.;

- розничные продажи, тыс. ед.;

- корпоративные продажи, тыс. ед.;

- средняя цена полиса, все клиенты, руб.;

- средняя цена розничного полиса, руб.;

- средняя цена корпоративного полиса, руб.;

- объем продаж, руб.;

- розничные продажи, руб.;

- корпоративные продажи, руб.

Необходимо выделять плановые показатели, фактически достигнутые и темпы роста.

Однако такая правильная система планирования продаж требует наличия в компании управленческого учета как в натуральном, так и в финансовом выражении. А большинство российских компаний только начинают понимать сущность и необходимость такого учета. Поэтому многие страховые компании формируют план продаж только в финансовых показателях. Хотя ради справедливости следует отметить, что значительная часть страховых компаний России и стран ближнего зарубежья вообще не имеют никакого плана продаж.

Сразу же отметим, что план продаж страховой компании на очередной год – понятие емкое и агрегирует в себе:

- личные планы продаж персонала фронт-офиса;

- планы продаж точек продаж (агентства, центры продаж, филиалы);

- планы продаж подразделений центрального офиса (когда таковые имеются).

Итак, мы рассмотрели форматы планов продаж, ответив на вопрос «Что это?». Логично предположить следующий вопрос: «Как формируется план продаж?». На этот вопрос мы ответим рассмотрением методов разработки планов продаж.

Существуют следующие методы разработки плана продаж:

1. Метод прогноза.

2. Метод экстраполяции.

3. Нормативный метод.

4. Метод капитализации.

Метод прогноза рынка заключается в том, что сначала определяется общий объем продаж на потенциальных рынках страны, сегментированных по продуктовому, клиентскому либо смешанному признаку. Затем определяется доля от этого объема, занимаемая страховой компанией. Способами определения объема продаж на рынке могут быть следующие: по доле в ВВП и по темпам роста.

Алгоритм расчета по доле ВВП и темпам роста:

1. Берется прогноз прироста ВВП по годам и его абсолютные показатели.

2. Определяется прогноз доли страхования в ВВП по годам.

3. Определяется общий объем рынка на основе доли страхования в ВВП.

4. На основании прогноза структуры рынка делается разбивка по видам страхования и целевым клиентским сегментам.

5. Осуществляется прогноз сбора страховых премий по федеральным округам и областям.

6. Исходя из доли рынка, которую хочет занять страховая компания, формируется план продаж.

Следует отметить, что такой прогноз можно делать самим при наличии в компании аналитиков и подразделения маркетинга. А можно взять прогнозы развития российского страхового рынка, подготовленные внешними экспертами.

Однако необходимо спрогнозировать не только общий объем страхового рынка, но и его рост по видам страхования и по целевым клиентским сегментам. Например, прогноз развития по владельцам дорогих новых иномарок будет основан на проведенных ведущими иностранными производителями машин (марки Audi, Toyota, Mercedes, Ford, Nissan, Jeep, Chevrolet, Opel, Volkswagen и др.) и официальными дилерами иностранных производителей в России исследованиях динамики продаж и ожидаемых тенденциях на авторынке. Ожидаемые перспективы: потребительский спрос в большей степени будет ориентироваться на приобретение автомобилей более высокой ценовой категории; в среднем прогнозируется удвоение продаж дорогих машин в России за 5 лет (как минимум); ежегодный рост продаж на 150% (как максимум). При допущении рабочей версии, что 75% приобретенных автомашин будут застрахованы

по КАСКО, можно будет рассчитать общий объем рынка по данному виду.

В зависимости от планируемой доли рынка компания может спланировать объем продаж по КАСКО в этом сегменте и по каждому виду транспортных средств. При планировании объема продаж по страхованию недвижимости нужно будет знать стоимость одного квадратного метра жилья и темпы прироста рынка жилья и т. д.

Метод экстраполяции основан на среднегодовых темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста продаж сравнить с темпами роста всего страхового рынка. Например, компания растет по продажам за последние три года на 25% в год. На 4-й год при прочих равных условиях можно экстраполировать этот темп прироста страховых премий при разработке плана продаж.

Расчет плана продаж методом капитализации является «расчетом наоборот». Упрощенно этот метод реализуется следующим образом. Зная величину капитализации компании на очередной год планирования, исходя из стратегического плана2, мы можем спланировать объем продаж на этот год. Экспертные оценки и сравнение сделок слияний и поглощений (M&A) на рынках Европы и стран СНГ свидетельствуют о том, что, как правило, на быстрорастущих рынках цена сделки по купле-продаже страховой компании приближается к объему начисленной премии. Таким образом, если капитализация компании в 2007 году должна составить 500 млрд. рублей, то эта цифра и будет являться планируемым объемом продаж страховых услуг на очередной год.

Могут быть и другие методы расчета капитализации. Тогда, исходя из применяемого метода, и будет рассчитываться план продаж.

Нормативный метод планирования продаж применяется в тех страховых компаниях, которые измеряют KPI (ключевые показатели деятельности) в сфере продаж. Такими нормативами могут быть следующие показатели:

- корпоративные продажи;

- количество продаж на сотрудника;

- количество продаж на агента;

- количество продаж на агентство;

- количество продаж на филиал;

- средняя цена полиса;

- объем продаж на сотрудника;

- объем продаж на агента;

- объем продаж на агентство;

- объем продаж на филиал;

- общий объем продаж.

Могут быть применены и другие нормативы. Например, компания хочет добиться финансовой рентабельности в 2007 году в 20%. Зная объем прибыли, уровень выплат и величину неоперационных расходов, компания может спланировать общий объем продаж. Например, при объеме прибыли в 10 млн. рублей, объеме страховых выплат в 20 млн. рублей и величине неоперационных расходов в 60 млн. рублей объем продаж должен составить 150 млн. рублей:

Рассмотрев формы планов продаж и методы их разработки, выясним процедуры планирования, то есть алгоритм действий при разработке плана продаж.

4.2. Процедуры разработки плана продаж

Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их взаимодействия между собой, сроки и нормативную базу планирования.

Принципы планирования – исходные руководящие положения, реализуемые в ходе его осуществления (рис. 3).

Рис. 3. Принципы планирования страховой компании

Общий алгоритм планирования заключается в следующем. Перед началом процесса планирования разрабатывается послание генерального директора компании об организации планирования в очередном году. В послании излагаются итоги развития бизнеса в текущем году и определяются индикативные показатели на следующий год: по темпам роста, по структуре портфеля, по рентабельности продуктов и целевых клиентских сегментов.

На основании индикативных показателей точки продаж разрабатывают свои планы продаж, которые консолидируются финансово-экономической службой компании. Для коллегиального рассмотрения планов продаж в компании может быть создан бюджетный комитет. Взаимодействие органов планирования в ходе бюджетного процесса показано на рисунке 4.

Рис. 4. Органы планирования страховой компании

Органы планирования работают в соответствии с теми задачами, функциями и сроками, которые изложены в положении о бюджетировании (оперативном планировании), которое состоит из следующих разделов:

1. Общие положения.

2. Цели и принципы планирования.

3. Этапы и сроки планирования.

4. Функции органов планирования.

5. Порядок согласования, защиты и утверждения планов.

6. Нормативы планирования.

7. Форматы планирования.

Мы рассмотрели механизм и процедуры так называемого «встречного планирования», наиболее применяемого в российских страховых компаниях сегодня. Однако может быть применено планирование «сверху вниз», при котором центральный офис разрабатывает план продаж по компании в целом и по точкам продаж и доводит его показатели до продающих структур в императивном порядке.

Следует особо отметить, что формирование плана продаж – дело творческое и имеет свою специфику исходя из особенностей каждой компании. Однако теоретические знания основ бизнес-планирования существенно сокращают время его практической реализации и позволяют избежать серьезных ошибок при организации финансового планирования.

5. МАРКЕТИНГОВАЯ СТРАТЕГИЯ СТРАХОВОЙ КОМПАНИИ

В предыдущей главе мы отмечали, что в современных условиях перед страховыми компаниями встают важнейшие вопросы для их дальнейшего выживания и развития, к основным из которых относятся проблемы, показанные на рис. 1.

Эти вопросы являются стратегическими в силу того обстоятельства, что правильный ответ на них позволяет страховой компании вести бизнес в долгосрочной перспективе. Те компании, которые серьезно задумываются над поиском эффективного решения указанных выше вопросов, находят его и реализуют в жизнь принято относить к стратегическим. Журнал «Экономические стратегии» ежегодно публикует рейтинг таких компаний в различных сферах деятельности (см. рис.2).

При этом следует отметить, что разные компании на разных этапах своего развития имеют разные стратегии. В настоящей статье речь пойдет о корпоративной и функциональной стратегиях страховой компании.

Позволю себе напомнить нашим благодарным читателям, что корпоративная стратегия определяет рынки оперирования компания, а функциональная стратегия предусматривает действия в различных сферах деятельности, что показано на рис. 3.

Корпоративная стратегия страховой компании определяет те рынки, на которых собирается действовать компания. Если страховая компания будет оперировать на корпоративном и розничном рынках, продавая многие виды страхования, то можно говорить о стратегии диверсификации. Стратегия диверсификации может реализовываться либо в универсальной страховой компании, либо в страховой группе. Примером таких страховых групп являются «Альфа-страхование», «Ингосстрах», «УралСиб», страховой дом «ВСК», Столичная Страховая Группа и другие.

Если же компания специализируется на каком-либо конкретном виде страхования, сегменте или регионе, то мы можем говорить о стратегии специализации, которая реализуется через специализированные страховые компании. Примером такой компании является «Русский Страховой Центр», который специализируется на корпоративном страховании.

С точки зрения открытости страховая компания может иметь рыночную, кэптивную или смешанную корпоративную стратегию, что показано на рис. 4.

Примером реализации рыночных стратегий являются «Россия», «РОСНО», «Ресо-гарантия» и многие другие. Кэптивные компании, как правило, обслуживают страховые интересы своих акционеров. Сегодня они уже не играют доминирующей роли на рынке и по своим размерам не являются большими. К смешанным страховым компаниям относятся те, которые связаны со страхованием рисков своих акционеров и в то же время работают на открытом рынке. К ним относятся многие крупные, кэптивные в недалеком прошлом компании и группы: «Согаз», «Согласие», «Энергогарант» и другие.

Выбор той или иной корпоративной стратегии страховой компании зависит от многих факторов, основными из которых являются:

- наличие ресурсов у компании;

- история развития компании;

- состояние рынка и перспективы его развития;

- стратегические цели и задачи компании.

Помимо корпоративной стратегии компания определяет свои стратегические цели и пути их достижения в основных функциональных сферах деятельности, к которым относятся: маркетинг, финансы, персонал, информационные технологии, операционная деятельность, и т.д. Такие стратегии принято называть функциональными.

Ключевой функциональной стратегией для любой страховой компании является маркетинговая. Маркетинговая стратегия страховой компании отвечает на следующие основные вопросы:

1. Кому продавать?

2. Что продавать?

3. Как продавать?

4. Где продавать?

5. По какой цене продавать?

Маркетинговая стратегия страховой компании определяет целевые клиентские сегменты компании, продукты для них, каналы и технологии продаж, а также ценовую политику. Поэтому «глобальная маркетинговая стратегия» включает в себя «частные маркетинговые стратегии», что показано на рис.5.

В зависимости от целевых клиентских сегментов, на которых оперирует компания, стратегия может быть: корпоративная, розничная или комбинированная. В данном случае хочу подчеркнуть, мы говорим о маркетинговой корпоративной стратегии как разновидности маркетинговой стратегии вообще.

Розничная маркетинговая стратегия предполагает, что компания действует только на рынке розничного страхования, т.е. работает преимущественно с населением. При этом компания может работать либо со всеми категориями граждан, и тогда она является универсальной, либо с какой-то определенной частью населения. Тогда такая страховая компания будет нишевой. Примерами универсальных розничных страховых компаний являются «Росгосстрах», «Стандарт Резерв», «Альфа-страхование» и другие.

Однако есть компании, которые делают ставку на целевые ниши населения. Например, автору этих строк довелось консультировать страховую компанию в Украине, более 80 процентов прибыли которой приходилось на работу с владельцами дорогих автомобильных иномарок стоимостью свыше 50 тысяч долларов. Компания специализируется не на массовом сегменте, а именно на сегменте достаточно обеспеченных клиентов, среднедушевой доход которых на одного члена семьи составляет более 3 тысяч долларов в месяц.

Корпоративная маркетинговая клиентская стратегия заключается в обслуживании исключительно юридических лиц, т.е. предприятий и организаций.

Универсальная корпоративная клиентская стратегия предполагает, что страховая компания работает со всеми типами клиентов: крупными, средними и малыми независимо от отраслей экономики. Например, стратегия Русского Страхового Центра заключается в предоставлении широкого спектра страховых услуг предприятиям оборонно-промышленного комплекса и гражданских отраслей экономики. Хотя до недавнего времени компания являлась нишевой и занималась исключительно страхованием предприятий и организаций ОПК и космической отрасли. Диверсификация в области маркетинговой клиентской стратегии является фактором повышенной устойчивости Русского Страхового Центра и его конкурентоспособности.

Компании, которые работают на рынке корпоративного и розничного страхования, являются комбинированными или реализуют комбинированную стратегию. Таковыми являются практически все крупные федеральные компании. Виды маркетинговых клиентских стратегий показаны на рис. 6.

Примечание. У наших читателей может сложиться мнение, что все страховые компании имеют стратегию. Это не совсем так. Стратегию имеют те компании, которые развиваются не стихийно, т.е. по принципу: куда кривая заведет, а осознанно, т.е. имея стратегический план, в котором эти стратегии формализованы и систему его реализации.

Маркетинговая продуктовая стратегия страховой компании может быть двух видов: моностратегия и мультистратегия. Мультистратегия предполагает продажу ограниченного спектра однородных страховых услуг. Типичным примером реализации моностратегии являются компании медицинского страхования и компании страхования жизни. В развитых рынках мы видим примеры, когда компания предлагает услуги только по автострахованию. В России такой компанией является «Прямое страхование». И опять здесь уместно замечание о том, что концентрация усилий на автостраховании позволяет страховой компании лучше обслуживать клиентов, иметь хорошие страховые продукты и снижать неоперационные затраты на ведение бизнеса.

Крупные федеральные и универсальные страховые компании, как правило, реализуют мультистратегию, предлагая широкий спектр страховых услуг по имущественному страхованию, автострахованию и страхованию ответственности.

Виды маркетинговой продуктовой стратегии страховой компании показаны на рис. 7.

Следующим видом маркетинговой стратегии является маркетинговая канальная стратегия. Одноканальная маркетинговая стратегия предполагает реализацию страховых услуг либо по одному каналу продаж, либо по однородной группе каналов продаж, например только прямые продажи. Ярким примером одноканальной стратегии продаж является пример компании «Прямое страхование», «Intouch-страхование», которые продают страховые полисы через интернет-магазин и по телефону. Такая стратегия позволяет существенно снизить издержки компании на комиссионное вознаграждение и сделать цену на свои страховые услуги более привлекательной по сравнению с конкурентами. Приведем пример и нашей компании. До выхода на рынок страхования предприятий гражданских отраслей экономики «Русский Страховой Центр» реализовывал свои страховые услуги только через штатных сотрудников. Сегодня страховые услуги нашей компании продают и агенты, и брокеры, и лизинговые компании, т.е. страховые и нестраховые посредники.

Многоканальное построение системы продаж позволяет диверсифицировать риски в продажах. Поэтому, не случайно, многие компании имеют развитые каналы продаж. Виды маркетинговой канальной стратегии показаны на рис. 8.

Последним видом маркетинговой стратегии является региональная. В зависимости от выбранной корпоративной, а также маркетинговой продуктовой и клиентской стратегии страховая компания формирует региональную маркетинговую стратегию (рис. 9).

Очевидно, что для универсальной страховой компании, работающей на рынке корпоративного и розничного страхования, конкурентным преимуществом будет стратегия глобального присутствия в регионах. Такие стратегии реализуют крупные федеральные страховые компании: Росгосстрах, Военно-страховая компания, Ингосстрах и другие.

Страховые компании, которые реализуют стратегию ограниченного присутствия в регионах можно разделить на две части. Первую часть представляют местные компании, которые действуют на близлежащей территории. К ним можно отнести компанию «Северная Казна», «СОК» и ряд других.

Вторую часть компаний, которые реализуют стратегию ограниченного присутствия в регионах составляют федеральные компании. Поскольку «Русский Страховой Центр» работает на рынке корпоративного страхования, то на ближайшие три года компания планирует открывать филиалы в промышленно развитых регионах или тех регионах, которые в ближайшее время станут промышленно развитыми.

Мы рассмотрели функциональную маркетинговую стратегию компании. Выбор той или иной стратегии в решающей степени зависит от миссии и видения компании, о которых мы говорили в предыдущей статье, наличия финансовых, человеческих, технологических и административных ресурсов, а также умения менеджмента компании фокусировать эти ресурсы на достижение долгосрочных целей организации.

6. СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ СТРАХОВОЙ КОМПАНИЕЙ

В предыдущей статье мы говорили о системном менеджменте как концепции управления страховой компанией. Концепция системного менеджмента исходит из главного постулата: страховая компания как объект управления является сложной системой и включает в себя следующие основные составляющие: социальную, технологическую, операционную, финансовую, организационную и маркетинговую. В зависимости от этих составляющих системный менеджмент включает в себя следующие виды управления: финансовое, операционное, маркетинговое, управление информационными и человеческими ресурсами. Очевидно, что каждый из указанных видов управления имеет два уровня: стратегический и оперативный.

Данной статьей мы начинаем цикл публикаций, посвященных рассмотрению стратегических аспектов управления страховой компании. Поэтому будет логичным, если мы начнем наше изложение с рассмотрения сущности и необходимости стратегического управления в страховой компании.

Однако, прежде чем рассматривать содержание стратегического менеджмента, следует отметить, что такое управление не реализуется само по себе, а является продуктом творческой созидательной деятельности людей. Поэтому для того, чтобы менеджмент страховой компании начал заниматься стратегическим управлением нужно выполнить по крайней мере два условия. Первое сводится к тому, что нужно четко для себя ответить на вопрос: нужно ли нам стратегическое управление вообще. Если на этот вопрос следует отрицательный ответ, то компания будет развиваться на основе рационального логического инкрементализма, т.е. оперативно подстраиваться под изменения внешней среды. Если на этот вопрос следует положительный ответ, то менеджмент компании будет изучать теоретические основы стратегического управления, опыт других компаний и на этой основе разрабатывать и реализовывать собственную стратегию развития.

Второе условие относится к субъективным факторам и зависит от качества «менеджерского материала». Стратегическое управление в компании невозможно развивать, если топ-менеджмент не обладает стратегическим мышлением и способностью к стратегическим действиям, что показано на рис. 1.

Поэтому не случайным является тот факт, что отсутствие одного из отмеченных выше условий является причиной того, что на российском рынке регулярным стратегическим менеджментом занимаются по нашим экспертным оценкам не более 5 – 10 процентов от их общей численности, которая на сегодняшний момент составляет около 800 компаний.

В этой связи заметим, что в развитии стратегического управления можно выделить ряд этапов, которые показаны на рис. 2.

Регулярный стратегический менеджмент включает в себя наличие стратегического плана у страховой компании, а также механизм его реализации. Интуитивный стратегический менеджмент заключается в том, что топ-менеджмент понимает стратегические цели развития компании и реализует их, не имея формализованной стратегии и способов ее реализации. Отсутствие стратегического управления как такового говорит само за себя и не требует никаких комментариев.

Однако независимо от того, занимается страховая компания стратегическим управлением или не занимается, перед ней все равно стоят вопросы, требующие ответа либо в краткосрочной, либо в долгосрочной перспективе, важнейшими из которых являются следующие:

- Специализация либо универсальность?

- Компания корпоративного или розничного страхования?

- Какие клиентские сегменты компании развивать?

- Как увеличить долю рынка или обеспечить лидерство?

- Как развивать страхование в регионах?

- Нужен ли стратегический инвестор?

- Как выживать в долгосрочной перспективе?

- Как привлечь ресурсы для развития?

- Каковы наши конкурентные преимущества?

- Ориентация на прибыль, объемы продаж или стоимость компании?

При этом для разных компаний, находящихся на разных стадиях своего развития эти вопросы будут звучать неодинаково, а с определенным подтекстом.

Основными стратегическими вопросами для крупных страховых компаний будут являться следующие:

- Как увеличить долю рынка?

- Как развить конкурентные преимущества?

- Как привлечь ресурсы для развития?

Для средних компаний эти вопросы можно обозначить следующим образом: