Содержание

Введение 3

1. Аналитическая часть 5

1.1 Краткая характеристика ОАО «Волгогазоаппарат» 5

1.2 Анализ динамики производства и реализации продукции 7

1.3 Анализ использования трудовых ресурсов 11

1.4 Анализ основных фондов предприятия и их использования 14

1.5 Анализ использования оборотных фондов 19

1.6 Анализ себестоимости продукции 21

1.7 Анализ прибыли и рентабельности 25

1.8 Анализ структуры баланса 29

1.9 Анализ финансового состояния 34

2. Предложения и рекомендации 40

2.1. Оптимизация затрат предприятия на основе метода директ-костинг 40

Выводы 45

Список использованной литературы 51

Приложения 53

Введение

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку, проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Анализ хозяйственной деятельности предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Важная роль принадлежит анализу хозяйственной деятельности в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов.

Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

В связи с этим становится несомненной актуальность изучения анализа хозяйственной деятельности.

Целью проводимого в данном дипломном проекте исследования является изучение теоретических и практических основ анализа хозяйственной деятельности на примере реально функционирующего предприятия ОАО «Волгогазоаппарат».

Исходя из поставленной цели задачами данного курсового проекта являются.

1. Анализ использования трудовых ресурсов предприятия.

2. Анализ использования основных и оборотных фондов.

4. Анализ себестоимости продукции

5. Анализ прибыли и рентабельности

6. Анализ финансового состояния предприятия

7. Анализ динамики производства и реализации продукции

8. Поиск направлений повышения эффективности функционирования предприятия на основе проведенного анализа и устранения выявленных недостатков.

Объектом исследования является ОАО «Волгогазоаппарат». Предмет исследования - финансово-хозяйственная деятельность данного предприятия. Временной интервал исследования 2001-2003 гг.

В ходе проведения исследования использовались основные положения методики комплексного анализа хозяйственной деятельности.

В качестве теоретической основы проводимого исследования использовались работы отечественных и зарубежных авторов в области финансового анализа и финансового менеджмента, в частности Савицкой Г.В., Горфинкеля В.Л., Ефимовой О.В, Гиляровской Л.Т.

Основными информационными источниками являются: финансовая отчетность предприятия за последние три года, законы и другие нормативные документы по вопросам регулирования деятельности акционерных обществ, а так же публикации в прессе об анализируемом предприятии, его планах на будущее, его конкурентах, партнерах и выпускаемой продукции.

1. Аналитическая часть

1.1 Краткая характеристика ОАО «Волгогазоаппарат»

Открытое акционерное общество "Волгогазоаппарат" является юридическим лицом, имеет печать со своим наименованием, фирменный знак (символику), расчетный и иные счета в рублях и иностранной валюте в учреждениях банков.

ОАО "Волгогазоаппарат" (далее по тексту Завод) учреждено в соответствии с Указом Президента Российской Федерации "О преобразовании Государственного газового концерна "Газпром" в Российское акционерное общество "Газпром" от 5 ноября 1992 г. N 1333 и действует в соответствии с Законом РФ "Об акционерных обществах от 26.12.96 г. N 208-ФЗ.

Завод является правопреемником арендного предприятия "Волгоградский завод газовой аппаратуры" (ВЗГА).

Завод расположен в Дзержинском районе города Волгограда по улице Новодвинская. Почтовый адрес – 400012, г. Волгоград, ул. Новодвинская, 16.

Основной целью деятельности Завода является получение прибыли.

Основными видами деятельности Завода являются:

- производство конкурентоспособной, на уровне мировых стандартов, бытовой топливоиспользующей аппаратуры, отдельных узлов и деталей, комплектующих изделий к ней;

- выполнение работ по монтажу и наладке, гарантийному и сервисному обслуживанию бытовой топливоиспользующей аппаратуры;

- осуществление коммерческо-сбытовой деятельности путем организации собственной торговой сети, совершения биржевых сделок, установления двух- и многосторонних договоров, развития кооперационных связей предприятий Завода.

Уставный капитал Общества составляет в новых ценах 137850 руб. Он разделен на 137850 акций. Номинальная стоимость одной акции составляет 1 рубль.

В Обществе создается резервный Фонд в размере 15% от его Уставного капитала.

Оперативное руководство деятельностью Завода осуществляет Генеральный директор, который назначается Советом директоров из числа его членов сроком на 5 лет с правом продления срока.

В функции Генерального директора входит: заключение сделок, связанных с приобретением и отчуждением имущества, принятие на работу и увольнение с работы работников; утверждение структуры, штатного расписания, системы материального стимулирования, сметы расходов на содержание администрации Завода, а также положения о структурных подразделениях Завода.

Непосредственно Генеральному Директору подчиняются Главный инженер, осуществляющий руководство техническими отделами, лабораторией, главным механиком и энергетиком; Специалист по кадрам и Главный бухгалтер.

Заместитель директора по производству координирует работу основных и вспомогательных цехов предприятия.

Заместитель директора по экономике и финансам занимается вопросами планирования и финансового анализа на предприятии.

Заместитель директора по коммерческим вопросам руководит работой по снабжению и сбыту.

Таким образом, распределение обязанностей по управлению предприятием выполнено по функциональному принципу.

Схема организационной структуры управления предприятием представлена на рис.1.1.

Рис. 1.1 Организационная структура управления ОАО «Волгогазоаппарат»

1.2 Анализ динамики производства и реализации продукции

Целью анализа реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат - увеличение прибыли предприятия.

Источниками информации для анализа реализации продукции в данной работе были использованы Прайс-лист предприятия на 2004 г. (Приложение 1), форма №1 «Бухгалтерский баланс»" (Приложение 2), форма № 2 "Отчет о прибылях и убытках" (Приложение 3), а так же данные размещенные на официальном сайте ОАО «Волгогазоаппарат» по адресу www.1977.avtlg.ru

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Темпы роста объема реализации, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Рост реализации в стоимостном выражении – один из обобщающих показателей экономической эффективности деятельности предприятия.

Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки.

Данные, отражающие динамику реализации приведены в таблице 1.1.

Таблица 1.1

Анализ динамики реализации товаров

ОАО «Волгогазоаппарат» за 2001-2003 гг.

| Показатели | 2001г | 2002г | 2003г | Изменение, тыс. руб. | |

| 02/01 | 03/02 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Реализация в действующих ценах, тыс. руб. | 203 649 | 256 953 | 328 060 | 53304 | 71107 |

| Темпы роста, % | |||||

| к базисному году | 126,17 | 161,09 | 34,92 | ||

| к предыдущему году | 126,17 | 127,67 | 1,50 | ||

Темпы роста реализации в действующих ценах, приведенные в таблице 1.1, показывают, что за три года реализация увеличилась на 61,09 %, или на 124411 тыс. руб.

Согласно цепным темпам роста увеличение выручки происходило из года в год на 26-28 % (на 53304 и 71107 тыс. руб.). Стабильность увеличения объема реализации свидетельствует о равномерном развитии предприятия и хорошо налаженной сбытовой стратегии.

Основные виды выпускаемой Заводом продукции представлены в таблице 1.2.

Таблица 1.2

Основные виды выпускаемой продукции за 2001-2003 гг.

| Наименование | Отпускная цена с НДС в рублях за 2001 год | Отпускная цена с НДС в рублях за 2002 год | Отпускная цена с НДС в рублях за 2003 год | Отпускная цена с НДС в рублях на 2004 год |

| 1 | 2 | 3 | 4 | 5 |

| 1 Плита газовая «Лада» модель 14.101, 4-х горелочная, со щитком | 2210 | 2280 | 2340 | 2540 |

| 2 Плита газовая «Лада» модель 14. 10 1,4-х горелочная, с крышкой | 2376 | 2410 | 2430 | 2595 |

| 3 Плита газовая «Лада» модель 14. 10 1,4-х гор, с крышкой, электро розжигом | 2957 | 3075 | 3105 | 3210 |

| 4 Плита 2-горелочная модель 12.101, стационарная (с духовкой) | 1905 | 1987 | 2090 | 2180 |

| 5 Плита газовая ПГ – 4 модель 14.101со щитком с деталями плиты из нержавеющей стали | 3045 | 3190 | 3280 | 3300 |

| 6 Плита газовая – 4 модель 14.101с крышкой с деталями из нержавеющей стали | 2870 | 3076 | 31670 | 3360 |

| 7 Плита газовая ПГ – 4 модель 14.101со щитком с УЭР, с деталями из нержавеющей стали | 3367 | 3465 | 35640 | 3610 |

| 8 Плита газовая ПГ – 4 модель 14.101с крышкой с УЭР, с деталями из нержавеющей стали | 3459 | 3580 | 3670 | 3640 |

| 9 Плита газовая ПГ – 4 модель 14.101-08,с грилем из нержавеющей стали | 5119 | 5210 | 5387 | 5500 |

| 10 Плита газовая "Дачница" модель 469 4-х горелочная, напольная (без духового шкафа) | 1097 | 1110 | 1190 | 1218 |

| 11 Плита газовая настольная, 2-х горелочная, модель 1216, ТУ51-02-232-87 | 500 | 511 | 524 | 542 |

| 12 Электро-шашлычница ЭШВ 1,0/220 | 802 | 823 | 870 | 880 |

В 2003 году основной моделью выпускаемых газовых плит на Заводе явилась модель 14.101 «Лада» - 4-горелочная газовая плита, работающая как на природном, так и на сжиженном газе. Выпуск плит данной модели в общем, объеме продукции за 2003 год составил 66,6%. Кроме этой модели выпускались газовые 4-горелочные плиты мод.1447ВМ «Электа» (модернизированный вариант плиты «Электа»), их выпуск в общем объеме продукции составил 13,0%, и плиты без духового шкафа мод. 1469 «Дачница» - 3437шт.

Выпуск всех моделей 4-горелочных плит в 2003 году составил 159812 шт., это 112,3% от объема 2002 года. Кроме 4-горелочных газовых плит было изготовлено 29379 шт. 2-горелочных стационарных плит модели 12.101 с духовым шкафом (их выпуск в общем объеме продукции составил 15,0%) и 7189 шт. 2-горелочных настольных плит. За 2003 год также изготовлено 556 шт. электрошашлычниц и запчастей к газовой аппаратуре (к плитам и водонагревателям) на сумму 12078,5 тыс.руб.

Общий выпуск газовых плит в 2003 г. увеличился на 25612 шт.(15%) по сравнению с 2002 годом.

Объем производства запасных частей увеличился на 51,1%, эл.шашлычниц выпущено на 257 шт. (85.9%) больше чем в 2002 г.

Таблица 1.3

Анализ реализации продукции ОАО «Волгогазоаппарат» за 2001-2003 гг.

| Наименование продукции | Реализация продукции, шт. | Структура реализации, % | Отклонение | |||||

| 2001 г. | 2002 г. | 2003 г. | 2001 г. | 2002 г. | 2003 г. | 2002/ 2001 | 2003/ 2002 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Плита 4-х горелочная | 116782 | 142300 | 159812 | 69,20 | 83,33 | 81,38 | 14,13 | -1,95 |

| Плита 2-х горелочная | 20679 | 20826 | 25906 | 12,25 | 12,20 | 13,19 | -0,06 | 1,00 |

| Настольная | 3098 | 3804 | 7189 | 1,84 | 2,23 | 3,66 | 0,39 | 1,43 |

| Дачница | 28197 | 3829 | 3473 | 16,71 | 2,24 | 1,77 | -14,47 | -0,47 |

| Всего | 168756 | 170759 | 196380 | 100,00 | 100,00 | 100,00 | ||

По данным таблицы 1.3 произведем анализ изменения ассортимента и структуры продукции ОАО Волгогазоаппарат».

На предприятии происходит ежегодное увеличение объемов реализации, всех видов выпускаемой продукции.

Таблица 1.4

Анализ структуры товарной продукции за 2001-2003 гг.

| Наимено-вание продукции | Отпускная цена изделия, руб. | Реализация продукции, тыс. шт. | Структура реализации, % | Реализация продукции в базисных ценах, тыс. руб. | Изменения выпуска продукции за счет структуры, руб. | ||||

| 2002г | 2003г | 2002г | 2003г | 2002г | Факт при базовой структуре | 2003г | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Плита 4-х горелочная | 1577,64 | 142300 | 159812 | 83,33 | 81,38 | 224498 | 210106 | 205177 | -4929 |

| Плита 2-х горелочная | 1357,41 | 20826 | 25906 | 12,20 | 13,19 | 28269 | 4289 | 4639 | 350 |

| Настольная | 337,27 | 3804 | 7189 | 2,23 | 3,66 | 1283 | 54 | 89 | 35 |

| Дачница | 757,93 | 3829 | 3473 | 2,24 | 1,77 | 2902 | 59 | 47 | -12 |

| Всего | 170759 | 196380 | 100 | 100 | 256953 | 214508 | 209952 | -4556 | |

Согласно таблице 1.4 если бы объем реализации равномерно увеличился на 15 % (196380/170759=1,15) и не нарушилась, сложившаяся в 2002 г., структура, то общий объем реализации в базовых ценах составил бы 2145508 тыс. руб. При текущей структуре он ниже на 4556 тыс. руб. Это значит, что сократилась доля более дорогой продукции в общем объеме реализации.

1.3 Анализ использования трудовых ресурсов

Для оценки трудовых ресурсов предприятия необходимо, прежде всего, определить численность и состав работников предприятия.

Таблица 1.5

Состав работников ОАО «Волгогазоаппарат» за 2001-2003 гг.

| Показатели | 2001 г | 2002 г | 2003 г | 2003 г план | Изменение в 2003 г., % | ||

| К 2001 г | к 2002 г | к плану | |||||

| Всего | 832 | 862 | 847 | 862 | 101,80 | 98,26 | 98,26 |

| в том числе; | |||||||

| рабочие | 660 | 690 | 675 | 690 | 102,27 | 97,83 | 97,83 |

| служащие | 172 | 172 | 172 | 172 | 100,00 | 100,00 | 100,00 |

| из них: | |||||||

| руководители | 82 | 82 | 67 | 67 | 81,71 | 81,71 | 100,00 |

| специалисты | 90 | 90 | 105 | 105 | 116,67 | 116,67 | 100,00 |

Из данных таблицы 1.5 видно, что численность персонала в отчетном году снизилась против плана на 15 человек или на 1,74 %. Это означает что предприятие в 2003 г. обеспечивает недостаток рабочей силы.

Количество рабочих предприятия выросло по сравнению с 2001 г. на 15 человек и сократилась на 15 человек по сравнению с 2002 и планом.

Численность служащих предприятия осталась на прежнем уровне и составила 172 чел. В составе служащих наблюдается тенденция сокращения численности руководителей с 82 до 67 чел., что свидетельствует о том, что предприятие пытается сократить управленческие расходы. В то же время число специалистов выросло с 90 до 105 чел.

Особый интерес представляет собой анализ структуры работающих на предприятии. Данные для его проведения представлены в таблице 1.6.

Таблица 1.6

Анализ структуры работников ОАО «Волгогазоаппарат»

| Показатели | 2001 год | 2002 год | 2003 год | Изменение 2003г., % | |

| К 2001 году | к 2002 году | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего | 100 | 100 | 100 | ||

| в том числе; | |||||

| рабочие | 79,3 | 80,0 | 79,7 | 0,37 | -0,35 |

| служащие | 20,7 | 20,0 | 20,3 | -0,37 | 0,35 |

| из них: | |||||

| руководители | 9,86 | 9,51 | 7,91 | -1,95 | -1,60 |

| специалисты | 10,82 | 10,44 | 12,40 | 1,58 | 1,96 |

Согласно таблице 1.6 за исследуемый период не произошло никаких значительных изменений в структуре работников предприятия. Доля рабочих в 2003 г. составила 79,7 %, служащих – 20,3 %.

В отчетном году удельный вес руководителей составил 7,9 %, что на 1,6 % меньше показателя 2002 г. и на 1,95 % - аналогичного показателя 2001 г. В тоже время увеличился удельный вес специалистов с 10,81 % в 2001 г. до 12,39 % в 2003 г.

Изменение структуры персонала наглядно показано на рисунке 1.2.

Рис. 1.2 Структура работников ОАО «Волгогазоаппарат»

Показателем эффективности использования трудовых ресурсов предприятия является производительность труда. Она определяется как отношение как отношение объема произведенной продукции к среднесписочной численности работников.

Таблица 1.7

Анализ производительности труда работников ОАО «Волгогазоаппарат»

| Показатели | Ед. изм. | 2001 | 2002 | 2003 |

| Выручка предприятия | тыс. руб | 203 649 | 256 953 | 328 060 |

| Среднесписочная численность работающих | чел. | 832 | 862 | 847 |

| Производительность труда | тыс.руб/год | 244,8 | 298,1 | 387,3 |

По данным таблицы 1.7 можно сделать следующее заключение: в 2001 г. на 1 работающего приходилось 244,8 тыс. руб. стоимости реализованной продукции, в 2002 г.-298,1 тыс. руб, в 2003 г. -387,3 тыс. руб. Приведенные показатели производительности руда свидетельствуют о повышении эффективности использования персонала предприятия.

1.4 Анализ основных фондов предприятия и их использования

Успешное функционирование любого предприятия, не возможно без наличия и укрепления материально технической базы. Основу материально технической базы ОАО «Волгогазоаппарат» составляют основные фонды.

Наличие основных фондов характеризует: общая сумма основных фондов по балансовой стоимости. Состав материально-технической базы раскрывается с помощью показателей структуры или удельного веса определяемых как отношение того или иного вида основных фондов к общей их сумме.

Анализ наличия основных фондов предприятия произведем на основе данных таблицы 1.8. Для построения данной таблицы использовались данные формы №1 «Бухгалтерского баланса предприятия».

Таблица 1.8

Состав и структура основных фондов ОАО «Волгогазоаппарат», среднегодовые показатели

| Показатели | За 2001 г | За 2002 г | За 2003 г | Изменение в 2002 г по сравнению с 2001 г. | Изменение в 2003 г по сравнению с 2002 г. | |||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Земельные участки и объекты природопользования | 9 | 0,04 | 9 | 0,04 | 9 | 0,02 | 0 | 0,00 | 0 | -0,01 |

| Здания | 5790 | 26,43 | 5490 | 22,16 | 6690 | 18,22 | -300 | -4,27 | 1200 | -3,94 |

| Сооружения | 1915 | 8,74 | 1518 | 6,13 | 1817 | 4,95 | -397 | -2,61 | 299 | -1,18 |

| Машины и оборудование | 11797 | 53,84 | 13758 | 55,53 | 21163 | 57,65 | 1961 | 1,69 | 7405 | 2,12 |

| Транспортные средства | 2150 | 9,81 | 2709 | 10,93 | 2910 | 7,93 | 559 | 1,12 | 201 | -3,01 |

| Производственный и хозяйственный инвентарь | 249,5 | 1,14 | 1290 | 5,21 | 4121 | 11,23 | 1040,5 | 4,07 | 2831 | 6,02 |

Продолжение таблицы 1.8

| Итого: | 21910,5 | 100,0 | 24774 | 100,0 | 36710 | 100,0 | 2863,5 | 0,00 | 11936 | 0,00 |

| в том числе: | ||||||||||

| производственные | 19719,5 | 90 | 23535,3 | 95 | 35976 | 98 | 3815,9 | 5,00 | 12441 | 3,00 |

| Непроизводственные | 2191,05 | 10 | 1238,7 | 5 | 734,2 | 2 | -952,35 | -5,00 | -504,5 | -3,00 |

| Кроме того: | 11797 | 53,8 | 13758 | 55,5 | 21163 | 57,6 | 1961 | 1,69 | 7405 | 2,12 |

| активная часть | ||||||||||

| пассивная часть | 10113,5 | 46,2 | 11016 | 44,5 | 15547 | 42,4 | 902,5 | -1,69 | 4531 | -2,12 |

Анализируя состав и структуру основных фондов приведенные в таблице 1.8 можно сделать следующие выводы:

За исследуемый период стоимость основных фондов предприятия выросла с 21910,5 тыс. руб. в 2001 г до 36710 тыс. руб. в 2003 г. или на 67,%.

Данные изменения произошли в результате увеличения стоимости машин и оборудования в 2002 г. на 1961 тыс. руб., в 2003 г. на 7405 тыс. руб.

Указанное обстоятельство вызвано тем, что Завод активно наращивает свои производственные мощности и постоянно обновляет свое оборудование с целью увеличения объема производства и поддержания конкурентоспособности своей продукции.

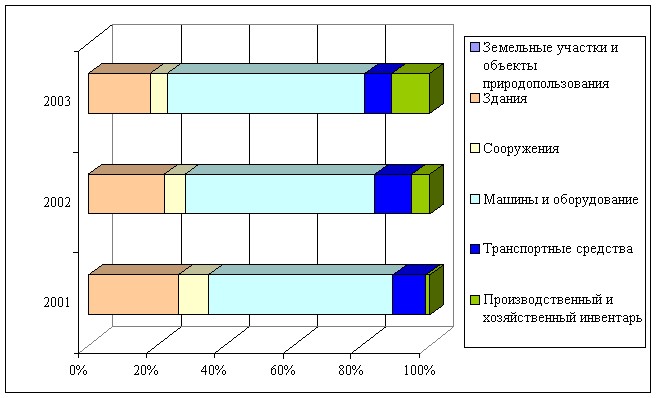

Далее перейдем к рассмотрению структуры основных фондов предприятия. Как и у всех производственных предприятий, в структуре основных фондов преобладает доля машин и оборудования. В 2001 г. их удельный вес составил 53,84 %, в 2002 г. – 55,53 %, в 2003 г.- 57,65 %.

Второе по величине место в структуре основных фондов занимают здания. Доля зданий составляет по состоянию на 2003 г. 18,22%, она сократилась по сравнению с предыдущими годами, однако стоимость зданий наоборот увеличилась, практически не изменилась.

Производственный инвентарь составляет в 2003 г. 11,23 % от общей суммы основных средств. Для сравнения их доля в 2001 г. составила 1,14 %.

Доля транспортных средств составила в 2001 г. 9,81 %, в 2002 г. – 10,93 %, в 2003 г. – 7,93%. Снижение удельного веса данной группы основных средств сопровождалось также значительным снижением их стоимости.

Изменения структуры основных фондов представлено на рис. 1.3.

Рис. 1.3 Структура основных фондов ОАО «Волгогазоаппарат» за 2001-2003 гг.

Рассчитаем показатели оценки материально-технической базы характеризующие техническую оснащенность торговли. Сюда относятся фондовооруженность труда, техническая вооруженность труда, удельный вес активной части в общей сумме основных фондов.

Фондовооруженность – это отношение среднегодовой стоимости основных фондов к числу работников:

2001 г.: 22521/832= 27,07 тыс. руб. на чел.

2002 г.: 27027/862= 31,35тыс. руб. на чел.

2003 г.: 46393/847= 54,8 тыс. руб. на чел.

Как мы видим на предприятии значительно увеличился показатель фондовооруженности труда работников. Это связано с увеличением материально-технической базы. Сравнив рассчитанные показатели с производительностью труда можно оценить рост фондовооруженности как положительный фактор.

Под технической вооруженностью понимается отношение активной части основных фондов к числу работников. Этот показатель отражает общий уровень оснащенности предприятия различным оборудованием:

2001 г.: 11797/832=14,19 тыс. руб. на чел.

2002 г.: 13758/862=15,96 тыс. руб. на чел.

2003 г.: 21163/847=24,99 тыс. руб. на чел.

Как мы видим уровень оснащенности ОАО «Волгогазоаппарат» к 2003 г. значительно повысился.

Следующая группа показателей оценки основных фондов характеризует эффективность их использования. Сюда относятся фондорентабельность основных производственных фондов и фондоотдача.

- рентабельность

2001 г.: 14780/21910,5*100=67 %

2002 г.: 22898/24774*100=92 %

2003 г.: 19458/36710*100=53 %

На 1 рубль стоимости основных фондов приходилось в 2001 г – 67 коп. прибыли, в 2002 г – 92 коп.

Как мы видим в 2003 г. показатель рентабельности основных фондов значительно снизился и составил 53 коп. на рубль стоимости основных фондов.

- фондоотдача

2001 г.: 203649/21910,5=9,3

2002 г.: 256953/24774=10,37

2003 г.: 328060/36710=8,94

Фондоотдача основных фондов составила в 2001 г 9,3 руб. с рубля стоимости основных средств, в 2002 г – 10,37 руб., в 2003 г. – 8,94 руб.

Как мы видим рассчитанные показатели подтверждают произошедшее в 2003 г. снижение эффективности использования основных средств причинами которого явилось, во-первых, повышение стоимость основных средств, во-вторых - снижение прибыли.

Для характеристики движения основных фондов предприятия рассчитывают:

- коэффициент обновления (Коб):

*100

*100

2001 г.:1309 / 23042*100=5,68 %

2002 г.:4834 /27373*100=17,66%

2003 г.: 19657/46794*100=42,01%

Значения коэффициента свидетельствуют о том, что основные фонды предприятия в 2001 г. практически не обновлялись. В 2002-2004 гг. коэффициент обновления значительно вырос и составил 17,66 и 42,01% соответственно. Это свидетельствует о том, что предприятие произвело замену устаревшего оборудования на более современное. И именно этот факт позволил значительно увеличить объем реализации.

- коэффициент выбытия основных фондов (Кв):

2001 г.: 17/21750*100=0,08%

2002 г.: 503/23042*100= 2,18%

2003 г.: 236/27373*100= 0,86%

Согласно произведенным расчетам в 2001 г. выбыло 0,08 % основных средств, в 2002 г. 2,18 %, в 2003 г. 0,86 %.

Сопоставляя значения коэффициента ввода и выбытия, мы видим, что на предприятии идет активное обновление основных фондов, причем вводится гораздо больше фондов чем выводится, что ведет к наращиванию производственной мощности ОАО «Волгогазоаппарат».

Расчет вышеприведенных показателей производился на основе данных приведенных в форме №5 «Приложение к бухгалтерскому балансу». Часть данных, которой приведена в таблице 1.9.

Таблица 1.9

Данные о движении основных средств ОАО «Волгогазоаппарат».

| Годы | Стоимость на начало года | Поступило | Выбыло | Стоимость на конец года |

| 1 | 2 | 3 | 4 | 5 |

| 2001 | 21 750 | 1309 | 17 | 23 042 |

| 2002 | 23 042 | 4834 | 503 | 27373 |

| 2003 | 27373 | 19657 | 236 | 46794 |

1.5 Анализ использования оборотных фондов

Еще одной характеристикой деятельности предприятия является деловая активность. Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Чем быстрее обращаются средства, тем выше активность предприятия. От того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги, зависит непосредственно и финансовое положение предприятия, его ликвидность и платежеспособность.

Особую важность имеет вычисление показателей оборачиваемости для оборотных активов, запасов, дебиторской задолженности, кредиторской задолженности. Естественно, предприятие всеми силами пытается увеличить оборачиваемость, так как в результате это повлечет за собой увеличение выручки от реализации, а значит и прибыли.

Таблица 1.10

Показатели оборачиваемости ОАО «Волгогазоаппарат» за 2001-2003 гг.

| Наименование показателей | Условные обозначения и методика расчета | 2001 г | 2002 г | 2003 г |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент оборачиваемости имущества | Р/АБ | 2,899 | 3,084 | 3,401 |

| Коэффициент оборачиваемости оборотных активов | Р/ОА | 4,476 | 5,396 | 6,480 |

| Коэффициент оборачиваемости материальных запасов | Р/МЗ | 6,330 | 9,250 | 12,221 |

| Коэффициент оборачиваемости дебиторской задолженности | Р/ДЗ | 20,037 | 18,765 | 17,477 |

| Коэффициент оборачиваемости кредиторской задолженности | Р/КЗ | 7,519 | 9,753 | 13,834 |

| Коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений | Р/ДС | 128,81 | 124,644 | 392,182 |

| Коэффициент оборачиваемости собственного капитала | Р/СК | 5,367 | 5,489 | 5,755 |

| Коэффициент оборачиваемости основных средств и нематериальных активов | Р/ (ОС+НА) | 9,294 | 10,372 | 8,937 |

Согласно рассчитанным в таблице 1.10 показателям оборачиваемости, в 2003 г. наблюдается рост деловой активности предприятия.

Коэффициент оборачиваемости имущества показывает, сколько оборотов совершили активы предприятия за год.

В 2001 г. активы совершили 2,9 оборотов, в 2002 г. – 3,08, в 2003 г. – 3,04.

Оборачиваемость оборотных активов составила в 2001 г. 4,5 оборота, в 2002 г. 5,4 оборота, в 2003 г. 6,5 оборота.

Рассмотрим, как изменилась оборачиваемость отдельных составляющих оборотных активов. Оборачиваемость материальных запасов выросла с 6,33 в 2001 г. и 9,25 в 2002 г. до 12,2 в 2003 г.

Оборачиваемость дебиторской задолженности напротив снижается из года в год. Ее величина в 2001 г. составила 20 оборотов, в 2002 г. – 18,8, в 2003 г. - 17,5. Это свидетельствует о трудностях предприятия с дебиторами.

Поскольку источником покрытия дебиторской задолженности является кредиторская задолженность в процессе анализа следует сравнить их оборачиваемость.

Как мы видим, значение коэффициента оборачиваемости кредиторской задолженности значительно ниже, чем у дебиторской, в 2001 г. оно составило 7,5 оборотов, в 2002 г. -9,8, в 2003 г.-13,8.

Так как срок использования кредиторской задолженности значительно длиннее, чем дебиторской это должно несколько стабилизировать денежные потоки на предприятии, при условии соблюдения сроков погашения кредиторской задолженности.

Оборачиваемость денежных средств выросла наиболее значительно с 128,8 и 124,6 оборотов, до 392,2 оборотов.

Оборачиваемость собственного капитала выросла довольно незначительно с 5,4 оборотов до 5,8.

Так же в 2003 г. произошло значительное снижение оборачиваемости основных средств и нематериальных активов с 10,4 оборотов в 2002 г. до 8,9 оборотов в 2003 г. причиной данного обстоятельства стал рост стоимости внеоборотных активов.

1.6 Анализ себестоимости продукции

Как отмечалось ранее важным показателем, характеризующим работу предприятия и влияющим на ее результативность, является себестоимость продукции, работ и услуг.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции.

Одним из обобщающих показателей себестоимости продукции является показатель затрат на рубль продукции, который наглядно показывает прямую связь между себестоимостью и прибылью предприятия.

Расчет и анализ уровня затрат, приходящихся на один рубль реализации продукции Завода, представим в таблице 1.11.

Таблица 1.11

Анализ динамики себестоимости реализованной продукции и уровня затрат на рубль продукции ОАО "Волгогазоаппарат"

| Наименование показателя | 2001г | 2002г | 2003г | Изменение | ||

| 2002/2001 | 2003/2002 | 2003/2001 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка от реализации товаров, продукции, работ, тыс. руб. | 203649 | 256953 | 328060 | 53304 | 71107 | 124411 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 167462 | 202894 | 274034 | 35432 | 71140 | 106572 |

| Затраты на рубль продукции, руб. | 0,82 | 0,79 | 0,84 | -0,03 | 0,05 | 0,01 |

На основе приведенных в таблице 1.11 данных можно сделать вывод, что себестоимость реализованной продукции Заводом за 2002 год выросла на 35432 тыс. руб. или 21%, в 2003 году по отношению к предшествующему году на 71140 тыс. руб. или на 35%.

В целом за анализируемый период себестоимость реализованной продукции возросла на 106572 тыс. руб. или 64%, что вызвано увеличением объемов производства и реализации продукции Заводом.

Оценивая динамику затрат, приходящихся на один рубль реализованной продукции, можно заметить, сокращение их доли в 2002 году с 82 до 79 коп или на 4%, в 2003 году наблюдается увеличение их доли с 79 до 84 коп или на 6%. Увеличение уровня затрат на рубль продукции в 2002 году вызвано ростом постоянных затрат, приходящихся на единицу продукции Наращивание объемов производства в 2003 году потребовало наращивания производственных мощностей Завода, в результате чего были осуществлены дополнительные капиталовложения в основные производственные фонды, вызвавшие рост уровня затрат, приходящихся на один рубль реализации продукции.

Для более углубленного анализа проведем анализ состава и структуры затрат Завода на 1 рубль товарной продукции с учетом управленческих и коммерческих расходов. Результаты расчетов обобщим в таблице 1.12.

Таблица 1.12

Анализ динамики затрат на рубль товарной продукции ОАО "Волгогазоаппарат" по основным экономическим элементам, тыс. руб.

| Наименование элемента затрат | 2001г | 2002г | 2003г | Изменение затрат | |||||

| Затраты на рубль товарной продукции, руб. | Удельный вес, % | Затраты на рубль товарной продукции, руб. | Удельный вес, % | Затраты на рубль товарной продукции, руб. | Удельный вес, % | 2002г по отношению к 2001г | 2003г по отношению к 2002г | 2003г по отношению к 2001г | |

| Материальные затраты | 0,69 | 74,63 | 0,59 | 65,18 | 0,59 | 64,21 | -0,10 | 0,00 | -0,10 |

| Затраты на оплату труда | 0,15 | 16,26 | 0,20 | 21,81 | 0,20 | 22,03 | 0,05 | 0,00 | 0,05 |

| Отчисления на социальные нужды | 0,04 | 4,77 | 0,06 | 6,69 | 0,07 | 7,46 | 0,02 | 0,01 | 0,02 |

| Амортизация | 0,01 | 1,10 | 0,01 | 1,05 | 0,01 | 1,57 | 0,00 | 0,00 | 0,00 |

| Прочие затраты | 0,03 | 3,25 | 0,05 | 5,28 | 0,04 | 4,73 | 0,02 | 0,00 | 0,01 |

| Общая сумма затрат на производство продукции | 0,93 | 100,00 | 0,91 | 100,00 | 0,92 | 100,00 | -0,02 | 0,01 | -0,01 |

Как видно из таблицы 1.12 за исследуемый период затраты на рубль товарной продукции практически не изменились и остались на уровне 0,92 руб., только в 2002 г. наблюдалось некоторое снижение удельного веса затрат до 0,91 руб.

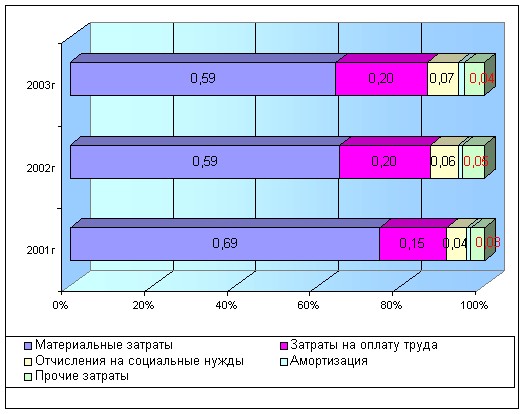

По отношению к стоимости товарной продукции наибольший удельный вес занимают материальные затраты, их удельный вес в стоимости товарной продукции за исследуемый период снизился с 69,2 до 59,4%, а в структуре затрат с 74,6 до 64,2%.

На втором месте находятся затраты на оплату труда, их удельный вес в стоимости товарной продукции за исследуемый период вырос с 15,1 до 20,3%, а в общей структуре затрат с 16,3 до 22%.

Соответственно увеличились и отчисления на социальные нужды.

Удельный вес амортизационных отчислений практически не изменился и остался на уровне 0,01 руб. на рубль стоимости товарной продукции и 1,1-1,6% в общей сумме затрат.

Прочие затраты за исследуемый период несколько увеличились с 0,03 до 0,04 руб. на рубль стоимости товарной продукции и с 3,3 до 4,7 % в общей сумме затрат.

Наглядно изменение затрат на рубль товарной продукции в разрезе отдельных элементов представим на рисунке 1.4.

Рис. 1.4 Изменение затрат на рубль товарной продукции ОАО "Волгогазоаппарат"

На основе данных таблицы 1.12 и рисунка 1.4 можно сделать вывод, что за исследуемый период произошло довольно значительные изменения в структуре затрат на рубль товарной продукции. Наибольший удельный вес в по-прежнему занимают материальные затраты, однако их доля за анализируемый период сократилась. Снижение доли материальных затрат прежде всего обусловлено увеличением средней заработной платы работающих на Заводе, отчислений на социальное страхование.

1.7 Анализ прибыли и рентабельности

Для оценки эффективности деятельности Завода в работе необходимо проанализировать основные показатели доходности исследуемого предприятия.

Результативность и экономическая целесообразность функционирования любого предприятия измеряются абсолютными и относительными показателями. Поэтому деятельность Завода оценим с точки зрения абсолютных показателей эффективности деятельности (прибыльности) и с точки зрения относительных показателей.

Несложным, но весьма эффективным по своим аналитическим возможностям является анализ Отчета о прибылях и убытках (Форма N 2), показывающий порядок, уровень, структуру и динамику прибыли предприятия. Результаты такого анализа обобщим в таблице 1.13.

Таблица 1.13

Анализ уровня, состава и динамики прибыли

ОАО "Волгогазоаппарат", тыс. руб.

| Наименование показателя | 2001г | 2002г | 2003г | Изменение | ||

| 2002/ 2001 | 2002/ 2001 | 2002/ 2001 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 Выручка от реализации | 203649 | 256953 | 328060 | 53 304 | 71 107 | 124411 |

| 2 Себестоимость проданных товаров, продукции, работ, услуг | 167462 | 202894 | 274034 | 35 432 | 71 140 | 106572 |

| 3 Валовая прибыль | 36 187 | 54 059 | 54 026 | 17 872 | -33 | 17 839 |

| 4 Коммерческие расходы | 2 868 | 3 699 | 4 126 | 831 | 427 | 1 258 |

| 5 Управленческие расходы | 18539 | 27462 | 30442 | 8 923 | 2 980 | 11 903 |

| 6 Прибыль (убыток) от продажи | 14 780 | 22 898 | 19 458 | 8 118 | -3 440 | 4 678 |

| 7 Операционная прибыль (убыток) | -1 417 | -946 | -2 903 | 471 | -1 957 | -1 486 |

| 8 Внереализационная прибыль (убыток) | -2 990 | -2 298 | -3 305 | 692 | -1 007 | -315 |

| 9 Прибыль (убыток) до налогообложения | 10 373 | 19 654 | 13 250 | 9 281 | -6 404 | 2 877 |

| 10 Налог на прибыль и иные аналогичные обязательные платежи | 3 224 | 7 691 | 5 148 | 4 467 | -2 543 | 1 924 |

| 11 Чистая прибыль (убыток) отчетного года | 7 149 | 11 963 | 8 102 | 4 814 | -3 861 | 953 |