МИНИСТЕРСТВООБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ОМСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ»

(НОУ ВПО «ОмГА»)

УДК 658.5

№ ГОСРЕГИСТРАЦИИ 01200964092

«УТВЕРЖДАЮ»

Ректор НОУ ВПО «ОмГА»

д.фил.н., профессор

_______________А.Э. Еремеев

«__»_____________2012 г.

ОТЧЕТ

О НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ

(Заключительный)

ДИАГНОСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ И

МОНИТОРИНГ СУБЪЕКТОВ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Проректор

по научной работе _________________________________ О.В. Попова

(подпись, дата)

Руководитель темы _________________________________ О.Ю. Патласов

(подпись, дата)

Омск 2012

Инвентарный номер отчета о НИОКР

| Дата регистрации | Интернет-номер | Инвентарный номер | Руководитель работы |

| 04.06.2010 | И100601125515 | 02201054593 | Патласов О.Ю. |

СПИСОК ИСПОЛНИТЕЛЕЙ

| Научный руководитель темы: Д.э.н., проф. | _____________________ | О. Ю. Патласов (введение, заключение, разделы 1-14) |

| Исполнители темы: | ||

| Аспирант | _____________________ | А.В. Гордусенко (раздел 1) |

| Аспирант | _____________________ | А.А. Камардин (раздел 2) |

| К.э.н., доц. | _____________________ | Н.Е. Алексеев (раздел 3) |

| К.э.н., доц. | _____________________ | С.М. Ильченко (раздел 4) |

| К.э.н., доц. | _____________________ | О.В. Сергиенко (раздел 5) |

| К.т.н., доц. | _____________________ | О.В. Демиденко (раздел 6) |

| К.э.н., доц. | _____________________ | Г.Е. Покровский (раздел 7) |

| Соискатель | _____________________ | Т.С. Лукина (раздел 8) |

| К.э.н., доц. | _____________________ | Н.В. Васина (раздел 9) |

| Аспирант | _____________________ | А.М. Самарин (раздел 10) |

| Аспирант | _____________________ | А.Н. Круковский (раздел 11) |

| Аспирант | _____________________ | А.А. Фоменко (раздел 12) |

| Аспирант | _____________________ | Т.В. Шевченко (раздел 13) |

| Аспирант | _____________________ | С.С. Каирденов (раздел 14) |

(подпись, дата)

РЕФЕРАТ

Отчет 199 с., 27 рис., 41 табл., 95 источников.

ПРЕДПРИНИМАТЕЛЬСТВО, ФИНАНСОВЫЙ АНАЛИЗ, МОНИТОРИНГ И ДИАГНОСТИКА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, ФИНАНСОВОЕ МОДЕЛИРОВАНИЕ, АНТИКРИЗИСНЫЕ ТЕХНОЛОГИИ, ИННОВАЦИОННЫЙ АНАЛИЗ.

Предложены методики диагностики банкротства фирмы, комплекс логит-регрессионных и нейросетевых финансовых моделей. Разработаны принципы диагностики попыток рейдерского захвата компаний на основе финансового анализа коммерческой организации. Исследованы финансово-организационные вопросы планирования маркетинга на предприятии. Проведен анализ инновационных процессов в развитии Российской экономики. Дано теоретическое обоснование механизма определения приоритетных направлений развития регионов.

СОДЕРЖАНИЕ

| 1. | Введение………………………………………………………………………………………. | 6 |

| 2. | Правовые аспекты регулирования факторинга …………………………………………….. | 7 |

| 3. | Мониторинг и оценка рынка розничных продуктовых сетей …………………………….. | 17 |

| 4. | Некоторые аспекты становления новой экономики в России …………………………….. | 25 |

| 5. | Проблемные вопросы финансирования маркетинга и возможные пути их решения …… | 32 |

| 6. | Антикризисные технологии и методы противодействия рейдерских захватов при их различных схемах ……………………………………………………………………………. | 42 |

| 7. | Экономическая эффективность применения суперпластификатора С-1…………………. | 82 |

| 8. | Анализ инновационных процессов в развитии Российской экономики …………………. | 92 |

| 9. | Брендирование сельских территорий как предпосылка их финансовой устойчивости..... | 105 |

| 10. | Логит-регрессионные скоринговые модели оценки финансового состояния организаций АПК (на примере ОАО «Сбербанк России»)…………………………………………... | 118 |

| 11. | Использование нейросетевого моделирования при анализе деятельности и финансового положения компаний……………………………………………………………………… | 139 |

| 12. | Особенности оценки финансового положения муниципальных образований …………... | 152 |

| 13. | Проблемы, возникающие в ходе проведения финансового контроля …………................. | 158 |

| 14. | Теоретическое обоснование механизма определения приоритетных направлений развития регионов ……………………………………………………………………………….. | 164 |

| 15. | Исламские финансовые институты на традиционном финансовом рынке (на примере Татарстана) | 178 |

| 16. | Заключение …………………………………………………………………………………… | 190 |

| 17. | Список использованных источников………………………………………………………... | 192 |

ВВЕДЕНИЕ

Новая экономика, экономика знаний выдвигает на первый план новые подходы к управлению народным хозяйством. Процессы реорганизации бизнеса, слияние/поглощения, а также рейдерских захватов и чреда банкротств коммерческих организаций предъявили новые требования к финансовым менеджерам компаний. Ухудшение факторов внешней среды, в частности платежеспособного спроса клиентов, высокие ставки за заемные средства, ухудшение маркетинговой ситуации в стране и региона аккумулирует актуальность темы антикризисного управления и диагностики несостоятельности организации. С другой стороны в отчете рассматривается и позиция коммерческих банков, которые в связи с ростом риска невозврата кредитов особо нуждаются в адекватных методиках оценки кредитоспособности заемщика - юридического лица. Наиболее серьёзно, как в мировом масштабе, так и в России пострадали строительство, промышленность стройиндустрии, автомобилестроение. Наметившиеся контуры выхода из кризиса сопряжены с новациями в антикризисных технологиях и методах противодействия рейдерских захватов при их различных схемах.

Финансовый анализ и существующие зарубежные финансовые модели практически не учитывают размер компании, этап его жизненного цикла, и региональные особенности и отраслевую специфику, примером может выступить отрасль АПК, поэтому было признано целесообразным на сплошном массиве данных сельскохозяйственных предприятий протестировать методики Россельхозбанка и Сбербанка и предложить авторские скоринговых модели.

Мировой финансовый кризис доказал неэффективность организованного рынка ценных бумаг и рынка капитала, а также невозможность применения в управлении структурой капитала постулатов о безразличном отношении участников рынка капитала к риску; практически все существующие модели оптимизации структуры капитала строятся, исходя из допущений об эффективности рынка и безразличии его участников к риску, т.е. актуальность диктуется потребностями корпораций по повышению эффективности деятельности не только во время финансового кризиса, но и в условиях колебаний на организованном рынке ценных бумаг в относительно стабильной экономике. Востребованным реальным сектором экономики, оказался антикризисный маркетинг и реклама; проблемные вопросы финансирования маркетинга и возможные пути их решения. Задачей рекламного менеджмента является содействие достижению высокой эффективности рекламных мероприятий и рекламных кампаний.

Разработаны подходы к оценке финансового положения муниципальных образований и особенности брендирования сельских территорий как предпосылка их финансовой устойчивости.

Таким образом, стержнем исследования в экономике должен выступить анализ финансово-хозяйственной деятельности и финансового моделирования как инструмент финансового менеджмента.

ПРАВОВЫЕ АСПЕКТЫ РЕГУЛИРОВАНИЯ ФАКТОРИНГА

Глобальные дисбалансы остро поставили проблему диверсификации экономики России и ее ухода от сырьевой модели. Одним из путей разрешения данной ситуации является широкое использование финансовых инструментов, способствующих развитию производственных предприятий. Недостаточно оцененным и развитым на сегодняшний день является такой финансовый продукт как факторинг.

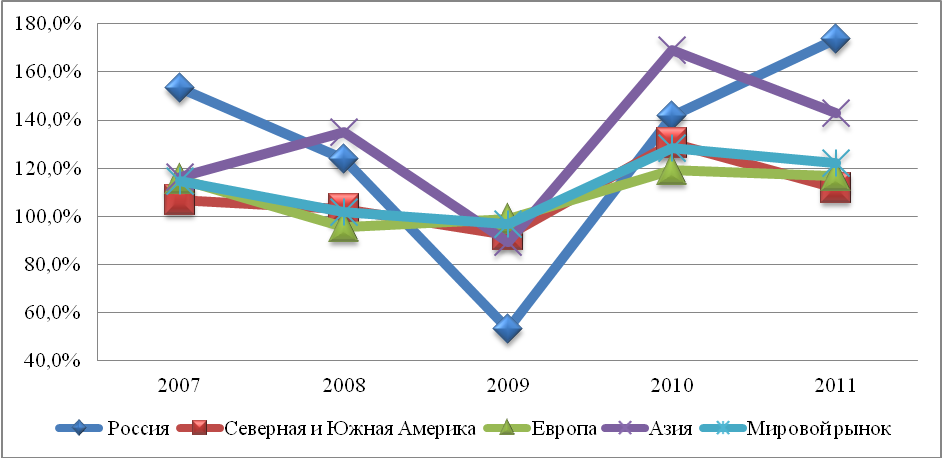

Объем рынка факторинга по итогам 2011 года в России составил по данным Factors Chain International, глобальной сети ведущих факторинговых компаний, рекордные 21,4 млн. долл., а темпы роста рынка достигли 173,6% относительно аналогичного периода прошлого года (рис. 1).

Рис.1. Темпы роста объема уступленных требований 2007-2011 гг. [6]

Отчасти столь высокие темпы прироста рынка были связаны с эффектом низкой базы – в 2010 году рынок ещё не восстановился до предкризисного уровня. В тоже время, следует отметить насколько были значительны изменения на рынке относительно темпов роста других регионов: Россия характеризуется как более высокими темпами роста, но при этом в кризисный период и самым значительным падением. В данный период в России возникли сложности с привлечением ресурсов по причине повышения стоимости денег и осложнения доступа к ним. Причиной сокращения объемов рынка также являлось ужесточение требований факторов к клиентам и дебиторам, что привело к сужению клиентской базы. Это в очередной раз подтверждает факт зависимости экономики от глобальных изменений и конъюнктуры рынка ввиду ее сырьевой направленности.

В сравнении со странами БРИКС Россия значительно уступает в показателе доли факторинга в ВВП, что говорит, несмотря на высокие темпы роста рынка, о недооцененности и неразвитости данного финансового инструмента (табл. 1).

Таблица 1

Факторинг в странах БРИКС

| Место по объему рынка в 2011 году | Страна | Объем уступленных требований в 2010 году | Объем уступленных требований в 2011 году | Доля факторинга в ВВП в 2009 году | Доля факторинга в ВВП в 2010 году | Темпы прироста рынка факторинга (2010 -2011 г.) |

| 1 | Китай | 154,5 | 274,9 | 2,0% | 3,6% | 77,9% |

| 12 | Бразилия | 49,0 | 45,6 | 2,7% | 3,1% | -6,9% |

| 18 | ЮАР | 15,1 | 21,4 | 1,9% | 3,1% | 41,6% |

| 19 | Россия | 12,2 | 21,2 | 0,8% | 0,9% | 73,6% |

| 38 | Индия | 2,7 | 2,8 | 0,3% | 0,2% | 1,8% |

Одной из проблем, препятствующего применению данного продукта предприятиями, является слаборазвитая законодательная база, не учитывающая экономических особенностей данного продукта.

Особенности регулирования факторинга Гражданским кодексом РФ

На сегодняшний день в российском законодательстве нет понятия факторинг, ему соответствует договор финансирования под уступку денежного требования. Согласно Гражданскому кодексу Российской Федерации (ГК РФ), по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (рис.2).

Рис.2 Схема класического факторинга

В международном праве факторингу посвящена UNIDROIT Convention on International Factoring - Конвенция о международном факторинге, подготовленная Международным институтом унификации частного права и принятая в мае 1988 года на международной конференции в Оттаве.

Согласно данному документу, фактор выполняет, по меньшей мере, две из следующих функций:

- финансирование поставщика, включая заем и предварительный платеж;

- ведение бухгалтерского учета по причитающимся суммам;

- сбор дебиторской задолженности;

- защита от неплатежеспособности дебиторов [4].

В виду этих причин факторинга объединяет в себе сразу несколько функций. Во-первых, финансирование оборотного капитала. Во-вторых, фактор берет на себя работу по инкассации задолженности клиента. В-третьих, если это предусмотрено договором, фактор берет на себя риск неплатежа, выступая, таким образом, в качестве страховщика финансовых рисков.

Заключение договора факторинга в отличие от кредита позволяет клиенту фактора в более короткие сроки получить финансовые ресурсы. В соответствии с главой 43 ГК РФ залог в такой операции не требуется, поэтому организация может получить финансирование, даже не имея необходимого количества активов на балансе.

Такой комплекс функций делает факторинг незаменимым механизмом для малых и средних предприятий, доступ к кредиту у которых традиционно затруднен (при факторинге акцент переносится на кредитоспособность их клиентов), а ресурсов для инкассации задолженности недостаточно (рис 2).

Проект Федерального закона N 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации» (далее Проект Проект N 47538-6) отождествляет понятия факторинга и договора финансирования под уступку денежного требования.

Более того, согласно Проекту N 47538-6 финансовый агент обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

1) передать клиенту денежные средства в счет денежных требований, в том числе в форме займа или предварительного платежа (аванса);

2) оказать клиенту услуги по учету денежных требований (дебиторской задолженности);

3) оказать клиенту услуги по управлению денежными требованиями (дебиторской задолженностью), в том числе по предъявлению денежных требований должникам к оплате, услуги по сбору с должников платежей и проведению расчетов, связанных с денежными требованиями;

4) оказать клиенту услуги в отношении обеспечения исполнения обязательств должников.

Также обязательства финансового агента по договору факторинга могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных услуг, связанных с денежными требованиями, являющимися предметом уступки.

Соответственно, Проект N 47538-6 значительно приближает понятие факторинга к его глобальному понимаю. Данный факт должен упростить процедуру заключения договоров и тем самым увеличить объем рынка.

Особенности регулирования факторинга Налоговым кодексом РФ

Относительно кредита отличительной характеристикамой факторинга являются то, что в отличие от банковских операций (ст. 149 НК РФ), сумма комиссии, взимаемая по договору факторинга, облагается НДС.

НДС, предъявленный финансовым агентом в составе вознаграждения, клиент принимает к вычету на основании счета-фактуры, если права требования приобретены в целях использования в облагаемых налогом операциях (п. 2 ст. 171, ст. 172 НК РФ).

Вычету подлежит сумма НДС, приходящаяся на величину вознаграждения, учитываемую в расходах по налогу на прибыль (абз. 2 п. 7 ст. 171 НК РФ). Однако если для налогообложения прибыли суммы вознаграждения включались в состав расходов не полностью, а в пределах нормативов, то и вычет НДС может быть произведен только в той их части, которая относится к расходам при исчислении налога на прибыль (п. 7 ст. 171 НК РФ).

Порядок учета вознаграждения финансового агента также имеет свои тонкости. Специалисты Минфина России предписывают нормировать комиссии по договору факторинга по правилам статьи 269 НК РФ (см., например, письма от 13.05.2009 № 03-07-11/136, от 04.08.2008 № 03-03-06/1/437, от 17.04.2008 № 03-03-06/1/284, от 19.02.2008 № 03-03-06/1/116). Если вознаграждение фактора установлено в фиксированной сумме, то его можно сразу включить в состав прочих (ст. 264 НК) или внереализационных расходов (ст. 265 НК РФ). Если же комиссионные в договоре установлены в виде процентов от суммы уступленного денежного требования, то такие затраты нужно учитывать как проценты по долговым обязательствам - то есть в пределах лимита, установленного статьей 269 НК РФ. Суммы, превышающие установленный предел, в расходы не принимаются (п. 8 ст. 270 НК РФ).

Несоизмеримо большая комиссия финансового агента вызывает обоснованные претензии налоговых органов в части отсутствия разумной деловой цели (см. Определения ВАС РФ от 06.05.2009 № ВАС-5048/09 по делу № А46-6688/2008, от 23.06.2008 № 7365/08 по делу № А53-17926/2007-С5-34, постановление ФАС Уральского округа от 13.03.2007 № Ф09-1531/07-С3 по делу № А71-4677/06). Если в суде сделка будет признана фиктивной, либо направленной на уклонение от уплаты налогов, нужно будет доплатить не только налог на прибыль, но и НДС.

Статья 279 НК РФ позволяет поставщику сразу вычитать убыток от реализации права требования с учетом определенных особенностей. Если договор уступки заключен до наступления предусмотренного договором реализации товаров (работ, услуг) срока платежа, сумма убытка не может превышать сумму процентов, которые были бы уплачены по долговому обязательству, представляющему собой цену, указанную в договоре факторинга с учетом ограничений, установленных НК РФ для таких процентов.

В случае, когда продавец, исчисляющий доходы (расходы) по методу начисления, уступает право требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, отрицательная разница между доходом от продажи права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком по сделке уступки права требования. Продавец эту сумму включает в состав внереализационных расходов. При этом убыток принимается в целях налогообложения в следующем порядке:

— 50% от суммы убытка учитываются в составе внереализационных расходов на дату уступки права требования;

— 50% включаются в состав внереализационных расходов по истечении 45 календарных дней с даты уступки права требования.

Если предприятие использует специальный налоговый режим - УСН и объектом налогообложения являются доходы, уменьшенные на величину расходов, факторинговая комиссия может быть включена в расходы в том же порядке, что и у организаций, применяющих общий режим налогообложения. То есть, сумма признаваемых комиссий должна нормироваться, (подп. 9 п. 1 ст. 346.16 НК РФ), если она зависит от величины предоставленного агентом финансирования или периода финансирования и взимается в процентах от суммы.

Налогоплательщик вправе учесть в расходах проценты, уплачиваемые за предоставление в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

В силу пункта 2 статьи 346.16 НК РФ расходы, указанные в подпункте 9 пункта 1 статьи 346.16 НК РФ, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ, применительно к порядку, установленному для исчисления налога на прибыль организаций статьями 264 и 265 НК РФ.

Таким образом, факторинг, широко развитый на Западе и делающий определенные шаги в развитии в России, может быть эффективно структурирован с налоговой точки зрения таким образом, чтобы и поставщик, и фактор выигрывали от его экономических преимуществ. При этом требуется тщательное планирование факторинговой сделки с налоговой точки зрения.

Особенности регулирования факторинга Центральным банком РФ

Приложение 1 к Положению Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (далее Положением № 254-П) определяет, что к денежным требованиям и требованиям, вытекающим из сделок с финансовыми инструментами, признаваемым ссудами, в целях формирования резервов на возможные потери по ссудам относятся денежные требования кредитной организации по сделкам финансирования под уступку денежного требования. Так как требования по факторингу признаются ссудной задолженностью, то и формирование резерва по ним осуществляется в соответствии с Положением № 254-П. Учитывая тот факт, что в настоящее время Положение № 254-П не учитывает специфические экономико-правовые особенности факторинга, резервирование по этому виду операций неизбежно приводит к созданию значительных резервов на возможные потери по ссудам, не отвечающих реальному уровню риска, что, соответственно, ухудшает финансовые результаты деятельности кредитной организации и не стимулирует ее развивать данный бизнес.

Согласно Положению ЦБР № 254-П в случае если по договору финансирования под уступку денежного требования, заключенного в соответствии с главой 43 Гражданского кодекса Российской, финансовый агент (кредитная организация) осуществляет финансирование клиента до уступки денежного требования, то оценка кредитного риска до уступки денежного требования осуществляется в отношении данного клиента. После уступки денежного требования оценка кредитного риска осуществляется в отношении должника.

Оценка кредитного риска предполагает, что банки должны ежемесячно формировать и пересматривать резерв на дебитора (должника) с учетом его финансового состояния. Отправным пунктом расчета резерва является определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга. После определения категории качества ссуды происходит определение расчетного резерва (таблица 2).

Таблица 2

Величина расчетного резерва по классифицированным ссудам [2]

| Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

| I категория качества (высшая) | Стандартные | 0% |

| II категория качества | Нестандартные | от 1% до 20% |

| III категория качества | Сомнительные | от 21% до 50% |

| IV категория качества | Проблемные | от 51% до 100% |

| V категория качества (низшая) | Безнадежные | 100% |

После того, как определен размер расчетного резерва в соответствии с требованиями Центрального банка и банка, формирующего резервы, определяется минимальный размер резерва, который зависит от наличия обеспечения.

При наличии обеспечения I или II категории качества минимальный размер резерва определяется по следующей формуле

![]()

где Р - минимальный размер резерва. Резерв, формируемый кредитной организацией, не может быть меньше минимального размера резерва;

РР - размер расчетного резерва;

![]()

![]() - коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества

- коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества ![]()

![]() (

(![]()

![]() ) принимается равным единице (1,0); для обеспечения II категории качества

) принимается равным единице (1,0); для обеспечения II категории качества ![]()

![]() (

(![]()

![]() ) принимается равным 0,5;

) принимается равным 0,5;

![]()

![]() - стоимость обеспечения соответствующей i категории качества (за вычетом предполагаемых расходов кредитной организации, связанных с реализацией обеспечения), в тысячах рублей;

- стоимость обеспечения соответствующей i категории качества (за вычетом предполагаемых расходов кредитной организации, связанных с реализацией обеспечения), в тысячах рублей;

Ср - величина основного долга по ссуде.

Под суммой (стоимостью) обеспечения понимается непосредственно сумма обязательства. Ответственность клиента за неисполнение или ненадлежащее исполнение должником денежного требования, являющегося предметом уступки по договору финансирования под уступку денежного требования, заключенного в соответствии с гл. 43 Гражданского кодекса Российской Федерации, в целях Положения № 254-П рассматривается в качестве обеспечения II категории качества для определения размера резерва в пределах 50 процентов от чистых активов, подтвержденных аудиторской проверкой за последний отчетный год, при условии, что финансовое положение оценивается как хорошее. При этом обеспечение не может учитываться по заемщику в течение периода, превышающего один квартал, если отсутствует годовая бухгалтерская отчетность в полном объеме.

Так как договорные отношения между должником и банком как финансовым агентом отсутствуют, должник вправе отказать банку в представлении финансовой отчетности. Отсутствие отчетности в соответствии с Положением № 254-П также приводит к формированию дополнительных резервов. Эта проблема оказывается крайне острой, поскольку в большинстве случаев банк не имеет доступа к отчетности дебиторов. Увеличение процента резервирования с минимального 1% до минимального 21%, как это предписывает Банк России, от суммы факторингового портфеля, делает для банков экономически невыгодным осуществление факторинговых операций и одновременно ставит в тяжелое финансовое положение клиентов, поскольку после выполнения обязательств перед банком по возврату выданного краткосрочного финансирования без возможности рефинансирования клиенты будут испытывать острый недостаток в оборотных средствах. С учетом ограниченной возможности по замещению факторинговых средств кредитными ресурсами ряд клиентов могут оказаться неплатежеспособными с соответствующими социальными последствиями

На основе вышеизложенного можно сделать вывод о том, что для определения суммы обеспечения по договору факторинга, кредитная организация должна определить стоимость дебиторской задолженности. Для этого она должна проанализировать ряд риск-критериев, касающихся не только клиента, но и его дебитора. Как показывает российская практика, если качество дебиторской задолженности вызывает у банка подозрения, он, скорее всего, не будет выплачивать клиенту факторинговое финансирование. Эту тенденцию также демонстрирует статистика Ассоциации факторинговых компаний в кризисный период: количество дебиторов в 2010 году не выросло вслед за оборотом, а наоборот, снизилось на 17% по сравнению с кризисным 2009 годом. Соответственно, требования к формированию резервов в Положении № 254-П являются избыточными.

Еще одним фактором, который не стимулирует развитие факторинга, является Письмо Банка России от 04.04.2011 № 43-Т «О некоторых вопросах оценки качества ссуд», в котором перечислены «обстоятельства, которые могут указывать на сомнительный характер деятельности заемщика». Среди них перечислены следующие: отсутствие собственных либо арендованных производственных, складских, торговых помещений, транспортных средств; а также предпочтительное использование заемщиком неденежных форм расчетов (вексель, бартер, зачет, уступка прав требования). Письмо содержит рекомендации о классификации ссуд данным заемщикам не выше III-ей категории качества. Следовательно, размер расчетного резерва в процентах от суммы основного долга по ссуде увеличится до минимального 21%. Применение данных советов значительно увеличит сумму резервов и величину отвлеченных денежных средств из экономики.

Несмотря на то, что положения письма носят рекомендательный характер, необходимо скорректировать политику риск-менеджмента с учетом обстоятельств письма. В то же время, перечисленные в письме обстоятельства могут оказать негативное отношение ГУ ЦБ к заключению кредитными организациями договоров факторинга с дистрибьюторскими компаниями, торговыми домами, малыми торговыми предприятиями, индивидуальными предпринимателями.

Следовательно, необходима выработка единого подхода к классификации факторинговых операций применительно к процедурам надзорного характера со стороны Банка России, основанным в том числе и на содержании письма Банка России №43-Т. Также следует изменить подход формирования резервов с учетом экономико-правовые особенности финансирования под уступку денежного требования с целью развития финансового и реального секторов экономики.

Перспективы снижения риска факторинговых сделок Гражданским кодексом РФ

Следует отметить, что в Проекте Федерального закона N 47538-6 "О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации" предполагается предоставить использование участниками коммерческого оборота договоров условного депонирования и эскроу счетов. Использование условного депонирования и механизма эскроу счетов позволяет существенно снизить риски факторинговых компаний и банков при реализации факторинга без права регресса, а также предпоставночного факторинга.

По договору условного депонирования (эскроу) депонент обязуется передать на депонирование эскроу-агенту имущество в целях исполнения обязательства депонента по его передаче другому лицу, в пользу которого осуществляется депонирование (бенефициару), а эскроу-агент обязуется обеспечить сохранность этого имущества и передать его бенефициару при возникновении указанных в договоре оснований. Договор эскроу заключается между депонентом, бенефициаром и эскроу-агентом.

По договору счета эскроу банк, выступающий эскроу-агентом по договору условного депонирования (статья 926.1), открывает специальный счет эскроу для учета и блокирования денежных средств, полученных от депонента (владельца счета) и подлежащих перечислению бенефициару при возникновении оснований, предусмотренных договором условного депонирования.

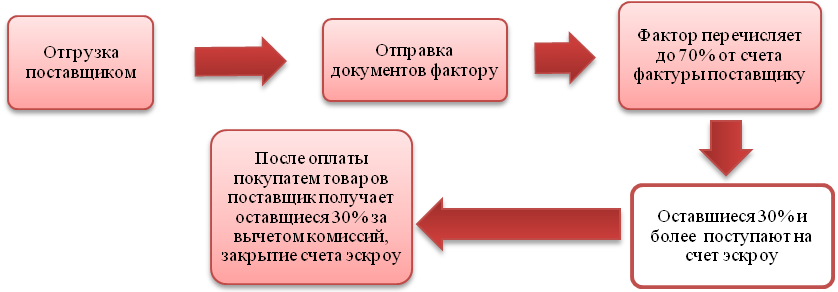

Данный счет возможно использовать при безрегрессном факторинге, для перевода на данный счет суммы, которая будет выплачена в случае исполнения обязательств должником (рис. 3).

Рис.3. Применение счета эскроу в безрегрессном факторинге

Также, данный счет возможно использовать при предпоставочном и реверсивном факторинге. После осуществления отгрузки и исполнения обязательств поставщиком оставшиеся денежные средства могут быть переведены на счет клиента (рис. 4).

Рис.4. Применение счета эскроу в предпоставочном и реверсивном факторинге

Таким образом, в случае одобрения и вступления в силу поправок в Гражданский кодекс РФ механизм эскроу счетов позволит существенно снизить риски факторинговых компаний.

На основе вышеизложенного можно сделать вывод о том, что факторинг, широко развитый на Западе и делающий определенные шаги в развитии в России, в условиях нехватки оборотных средств становится жизненно необходимым для российского рынка товаров и услуг. Факторинг нацелен на приведение денежной массы предприятий в соответствие с объемом реализуемых ими товаров и услуг.

Данный финансовый инструмент может быть эффективно структурирован с налоговой точки зрения таким образом, чтобы и поставщик, и фактор выигрывали от его экономических преимуществ. При этом также необходима выработка единого подхода к классификации факторинговых операций применительно к процедурам надзорного характера со стороны Банка России с учетом экономико-правовые особенности финансирования под уступку денежного требования с целью развития финансового и реального секторов экономики.

МОНИТОРИНГ И ОЦЕНКА РЫНКА РОЗНИЧНЫХ ПРОДУКТОВЫХ СЕТЕЙ

Розничная торговля как сфера экономической деятельности и рыночных взаимоотношений с самых истоков своего развития обладала рядом отраслевых особенностей. Формирование специфики деятельности каждого торгового предприятия, как правило, без существенных капиталовложений по сравнению с другими отраслями, предопределило развитие торговли в условиях постоянного присутствия конкурентной среды. Еще одна характерная особенность, присущая розничной торговли вплоть до последних десятилетий – преобладание предприятий малого и среднего бизнеса с относительно низким уровнем автоматизации и механизации труда. Таким образом, конституциональная составляющая сферы торговых отношений потребительского рынка, это не только товарно-денежные обменные процессы, но и обеспечение широких слоев населения рабочими местами.

С середины 20-го века сфера розничной торговли претерпела не просто существенные изменения. Анализ данного вида деятельности свидетельствует о кардинальных изменениях внутри торгово-технологических процессов розничных торговых предприятий. Внедрение в практику бизнеса разработок из области маркетинга, логистики, менеджмента и других наук привели к становлению совершенно новой концепции розничной торговли как бизнеса – к концепции сетевой торговли, или ритейлу.

Термин «ритейл», в отличие от большинства экономических терминов, не имеет однозначной трактовки. В дословном переводе с английского «retail» – розница. Однако далеко не каждое розничное торговое предприятие можно отнести к ритейлу. На профессиональном сленге под ритейлом понимается, прежде всего, торговое предприятие, обладающее несколькими обособленными магазинами, работающими под единой торговой маркой, и реализующими однотипные товарные группы. Иными словами ритейл – это торговая сеть, которая в зависимости от охвата рынка может быть региональной, национальной, или транснациональной. Как правило, для большинства торговых сетей характерно наличие распределительных центров, вследствие чего они получают существенные конкурентные преимущества, выраженные в сокращении логистических затрат, максимальной насыщенности ассортимента, и т.д.

Рынок розничных продуктовых сетей (или сетевой ритейл) начал свое активное развитие в конце 1990-х – начале 2000-х годов. За это время на рынке появилось несколько крупных игроков, закрепивших за собой бльшую часть рынка. Тем не менее, несмотря на наличие ярко-выраженных лидеров рынка, сам он находится еще далеко от насыщения.

Текущая ситуация на рынке. Сегодня на рынке существует несколько форматов розничных сетей:

- дискаунтер;

- супермаркет;

- гипермаркет;

- cash & carry;

- магазин у дома.

Оборот розничной торговли среди торговых сетей составил в I полугодии 2011 г. 912,1 млрд. руб. Прогнозируемый оборот торговых сетей в 2011 году в России – около 1 950 млрд. руб.

Уровень конкуренции на рынке можно охарактеризовать как высокий – здесь наблюдается олигополия, так как 5 игроков рынка занимают большую его часть. Для борьбы с данной ситуацией в 2010 г. был принят Федеральный закон Российской Федерации от 28 декабря 2009 г. № 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации" вступивший в силу с 1 февраля 2010 г. и некоторые его пункты с 1 июля 2010 г., согласно которому один игрок не может обладать в регионе долей большей, чем 25% от рынка.

Наиболее развитые регионы с точки зрения обеспечения присутствия розничных продуктовых сетей – это Москва и Санкт-Петербург.

Тенденцией последнего времени стало расширение границ сетевого рынка за пределы мегаполисов. Только в Омской области три крупные торговые сети – «Магнит», «НизкоЦен» и «Холди» активно внедряют стратегию охвата потребительских рынков областных и районных центров. Так в регионах пока наблюдается лишь один активный игрок, которого можно причислить к монополистам рынка. Это компания «Магнит», которая в своей стратегии развития заявляет о дальнейших активных действиях на региональных рынках.

Ожидая приход в регионы России крупных сетевых структур торговли, государственные органы власти и управления, местные торговые компании должны иметь общую стратегию развития и поддержки конкурентных преимуществ малых организаций торговли. Это позволит крупным сетевым структурам занять свое место на рынке благодаря своим преимуществам, не разрушая сложившихся традиций обеспечив наиболее полное удовлетворение потребностей населения в товарах и услугах.

В Омской области оборот розничной торговли, торговых организаций вырос с 15742 млн. рублей в 2000 г. до 146849 млн. рублей в 2009 г. Оборот розничной торговли в Омской области торговых организаций с 2000 по 2009 года представлен в таблице 1.

Таблица 1

Оборот розничной торговли в млн. руб., Омская область, торгующие организации

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Значение показателя за год | 15742 | 22450 | 28692 | 37925 | 47782 | 62197 | 77137 | 109119 | 141400 | 146849 |

Наиболее резкий рост наблюдается в 2008 г., который непосредственно связан со входом в регион крупных сетевых структур торговли. Так в 2007 году открыли свои гипермаркеты «Лента» и «АЛПИ», что привело к резкому снижению оборота розничной торговли на продовольственных рынках Омской области и сокращению числа индивидуальных предпринимателей и малых организаций торговли. Оборот розничной торговли в Омской области продовольственных рынков с 2000 по 2009 года представлен в таблице 2.

Таблица 2

Оборот розничной торговли в млн. руб., Омская область, продовольственные рынки

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Значение показателя за год | 6538 | 8212 | 13105 | 16199 | 18725 | 21177 | 24376 | 19238 | 22944 | 20915 |

На данный момент происходит процесс консолидации игроков рынка и перестраивания политики продвижения услуг розничных сетей. Данные процессы вызваны последствиями экономического кризиса 2008-2009 гг., который в свою очередь серьезно повлиял на потребительские предпочтения и всю структуру потребления на российском рынке сетевого ритейла. Об этом можно судить по относительно короткому жизненному циклу большинства отечественных региональных торговых сетей. Торговые сети «Десяточка» и «Омский бекон» были поглощены торговой сетью «Пятерочка», и на момент продажи были убыточными. Сама торговая сеть «Пятерочка», открывшаяся в Омске в 2004 г. по франшизе, закрылась в 2008г., применив процедуру банкротства. На момент закрытия «Пятерочка» насчитывала 50 магазинов под брендом «Пятерочка», и еще примерно столько же под другими брендами.

Российский рынок розничных сетей напрямую зависит от общей экономической ситуации в стране. В настоящее время макроэкономические показатели таковы, что рынку не «грозят» ни стремительное падение, ни активный рост. Наблюдается относительная стабильность по показателям уровня жизни населения, оборотов розничной торговли и уровню инфляции.

Росту объема оборота розничной торговли способствуют продолжающееся сокращение чистых сбережений и увеличение потребительского кредитования, что оказывает влияние на ассортиментный объем продаж продовольственных и непродовольственных товаров в розничной торговле.

Форматы розничных сетей. На 1 января 2010г. на территории Российской Федерации функционировало 3497 розничных рынков. По сравнению с 1 января 2009г. их число сократилось на 185 рынков (5%). Часть рынков была ликвидирована, другие были трансформированы в торговые центры, супермаркеты и другие современные форматы торговли. Число розничных рынков в Российской Федерации представлено на рисунке 1.

Рис.1. Число розничных рынков в Российской Федерации (единиц)

Современные форматы продуктовых магазинов занимают около 75% в продуктовом товарообороте в центральной России, самым популярным форматом из них являются супермаркеты. Их доля в товарообороте в среднем составляет 28%, доля дискаунтеров – 24%, гипермаркетов – 23%.

В настоящее время и в ближайшие два–три года ключевым форматом для продвижения сетевой розницы будет гипермаркет. Особенно он эффективен для развития ритейлеров в регионах, так как является своеобразным магазином-складом, который не требует построения распределительного центра и соответственно дополнительной логистической нагрузки. Повысить ценовую доступность возможно за счет меньших издержек на коммунальные услуги, персонал, аренду и рекламную деятельность. Вместе с тем работа гипермаркетов отличается высокой эффективностью.

Рис. 2. Доля форматов в продуктовом ритейле, %

Уровень конкуренции. На 2010 год и начало 2011г. крупнейшие игроки сетевого ритейла занимают около 13% рынка розничной торговли.

Как видно из таблицы 3, «Х5 Retail Group» занимает наибольшую долю по обороту среди сетевых ритейлеров на рынке розничной торговли (5%):

Таблица 3

Рейтинг компаний на рынке розничной торговли на 2010 г. (по обороту)*

| Основные игроки | Доля на рынке розничной торговли на 2010 г. (по обороту)* | |

| X5 Retail Group N.V | 5% | |

| ОАО «Магнит» | 3% | |

| ООО «АШАН» (GROUPE AUCHAN SA) | 3% | |

| Metro Group Russia | 2% | |

| ГК «О’КЕЙ» | менее 1% | |

| «ЛЕНТА» | менее 1% | |

| ГК «ДИКСИ» | менее 1% | |

| ГК «Виктория» | менее 1% | |

| «Азбука вкуса». | менее 1% |

*имеется в виду весь рынок розничной торговли, не только сетевая розница.

Лидером по количеству магазинов является «Магнит» на июль 2011 г. 4 460 магазинов (таблица 4). Возможно, это связано с тем, что компания больше ориентируется на города с численностью населения менее 500 тыс. человек.

Помимо того, что компания X5 Retail Group N.V. является лидером по общему объему выручки, она также занимает первое место по общему объему торговой площади. Это объясняется тем, что компания объединяет и активно развивает такие сети как «Перекресток», «Карусель», «Пятерочка» и «Копейка».

Необходимо отметить, что «Азбука вкуса» – единственная компания, которая работает только в сегменте «премиум». Она является безоговорочным лидером в премиальном сегменте, и пока значительных конкурентов у нее не наблюдается.

Совокупная доля рынка пяти крупнейших ритейлеров в продовольственном сегменте в 2010 году составила 13%. Наиболее сильным игроком по охвату можно считать «Магнит», который активно развивается в регионах, с приобретением дискаунтера «Копейка» X5 Retail Group также активно продвинулась в освоении региональных рынков.

Ключевые тенденции в конкуренции между основными игроками рынка следующие:

- основная задача большинства продуктовых ритейлеров – снижение издержек.

- увеличение торговых площадей, региональная экспансия. Экспансия идет одновременно по двум направлениям: развитие сети гипермаркетов и поглощение бесчисленного множества магазинов «у дома».

- увеличение покупательской способности за счет предложения широкого ассортимента, за счет внедрения дополнительных услуг, проведения различных акций, специальных предложений.

- развитие дистанционной торговли – продажа через интернет.

- активизация работы с private labels – товарами собственной торговой марки.

Розничная торговля является одним из наиболее динамично развивающихся секторов экономики России, опережающим по темпам роста другие отрасли.

Таблица 4

Динамика роста розничных сетей, 2007-2011 гг.

| Основные игроки | 2007 | 2008 | 2009 | 2010 | Июль 2011 | Доля на рынке розничной торговли на 2010 г. (по обороту)* |

| «Магнит» | 2 203 | 2 439 | 3 228 | 4 055 | 4 460 | 3% |

| «Х5 Retail Group» | 1 362 | 1 729 | 1 992 | 2 262 | 2 683 | 5% |

| «ТД «Копейка» | 438 | 501 | 588 | 600 | Вошла в X5 Retail Group | - |

| 647 | - | |||||

| «ДИКСИ Групп» | 372 | 439 | 526 | 616 | 664 | менее 1% |

| «ГК «Виктория» | 194 | 216 | 208 | 257 | 261 | менее 1% |

| «Седьмой Континент» | 127 | 138 | 139 | 142 | 149 | менее 1% |

| «Метро Group» | 38 | 67 | 74 | 149 | 96 | 2% |

| ООО «Ашан» | 28 | 42 | 42 | 45 | 47 | 3% |

| ООО «Лента» | 26 | 34 | 36 | 39 | 40 | менее 1% |

| «О'КЕЙ» | 21 | 31 | 45 | 57 | 59 | менее 1% |

| Всего | 4 809 | 5 636 | 6 878 | 8 222 | 9 106 | 13% |

| Темпы роста | 14,2% | 17,2% | 22,0% | 19,5% | 10,8% | - |