Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ»

(ТУСУР)

Кафедра телевидения и управления

(ТУ)

УТВЕРЖДАЮ

Заведующий кафедрой ТУ, профессор

_________________И.Н. Пустынский

«______»___________________2012 г.

Финансы предприятия

Учебное пособие

РАЗРАБОТАЛ

_________ Е.И. Крискевич

_________ С.Н. Крискевич

«______»_________2012 г.

2012

Крискевич С.Н., Крискевич Е.И. Финансы предприятия: Учебное пособие. Томск: кафедра ТУ, ТУСУР, 2012. – 153 с.

© Крискевич С.Н., Крискевич Е.И., 2012

© Кафедра Телевидения и управления, ТУСУР, 2012

СОДЕРЖАНИЕ

Предисловие 4

1 КАПИТАЛ ОРГАНИЗАЦИИ 5

1.1 Формирование и учет капитала 5

1.2 Собственный капитал организации 8

1.3 Заемный капитал организации 14

1.4 Анализ интенсивности и эффективности использования капитала 21

2 ОСНОВНОЙ КАПИТАЛ 27

2.1 Экономическое содержание основного капитала, основных фондов и основных средств организации 27

2.2 Амортизация и ее роль в воспроизводственном процессе 38

2.3 Источники финансирования основного капитала 45

2.4 Эффективность использования основного капитала 53

2.5 Оценка целесообразности вложений в основной капитал 57

3 ОБОРОТНЫЙ КАПИТАЛ 62

3.1 Экономическое содержание оборотного капитала, оборотных активов и оборотных средств 62

3.2 Структура оборотных активов организации 64

3.3 Источники финансирования оборотных средств 79

3.4 Определение потребности в оборотном капитале 81

3.5 Фонды денежных средств организации 90

3.6 Эффективность и интенсивность использования оборотного капитала 103

4 РОЛЬ КАПИТАЛА В ФИНАНСОВОМ СОСТОЯНИИ ОРГАНИЗАЦИИ 112

4.1 Налогообложение капитала 112

4.2 Анализ финансового состояния организации 125

Контрольные работы 134

ПРИЛОЖЕНИЕ 1 135

ПРИЛОЖЕНИЕ 2 149

Предисловие

Финансовая деятельность организаций (предприятий) Российской Федерации, находящихся в стадии активных рыночных преобразований, осуществляется в условиях совершенствования нормативной базы по учету, финансам, налогообложению и другим составляющим финансово-кредитной сферы. Начиная с 2002, года в Российской Федерации действует новый Налоговый кодекс РФ. Поэтому предлагаемое учебное пособие позволит оценить и осмыслить объективную и закономерную направленность намечаемых изменений в финансово-кредитных аспектах организаций (предприятий).

Учитывая, что решать текущие финансовые вопросы на микроуровне должны профессионалы, имеющие навыки обобщения и анализа информации о финансовом состоянии предприятия и его взаимоотношениях с поставщиками и потребителями, акционерами, финансовыми и налоговыми органами, страховыми компаниями и др., в учебном пособии рассмотрена роль капитала в финансовом состоянии организации, подробно освещены вопросы экономического содержания основного и оборотного капиталов, источников их финансирования и эффективности использования. Особое внимание уделено влиянию налогообложения на финансовое состояние организации.

Материал изложен с учетом последних изменений, внесенных в порядок ведения бухгалтерского учета и налогообложения (ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств», ПБУ 15/01 «Учет кредитов и займов и затрат по их обслуживанию», нового «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций», главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, введенного в действие с 1 января 2002 года, и др.).

К изучению данного пособия рекомендуется приступать после изучения курса бухгалтерского учета и налогообложения в РФ.

1 КАПИТАЛ ОРГАНИЗАЦИИ

1.1 Формирование и учет капитала

Капитал организации представляет собой совокупность средств, которыми она располагает для осуществления своей деятельности.

Капитал формируется постоянно в процессе всей деятельности организации. Созданный вначале как стартовый капитал, в процессе функционирования организации он не остается неизменным. В зависимости от результатов деятельности величина капитала увеличивается или уменьшается, а сам он может видоизменяться.

На стадии учреждения организации основным источником создания капитала является собственный капитал в виде уставного капитала и целевого финансирования. Однако может привлекаться и заемный капитал.

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных (унитарных) предприятиях уставным капиталом является стоимость имущества, закрепленного государством за предприятием на правах хозяйственного ведения или оперативного управления, в акционерных обществах – номинальная стоимость всех видов акций, в других обществах и товариществах – сумма долей собственников и т.д.

Целевое финансирование – это средства бюджетов всех уровней, а также благотворительные пожертвования (в том числе передаваемые по договору дарения) от юридических и физических лиц.

Заемным капиталом являются краткосрочные и долгосрочные кредиты и займы, а также лизинг.

В процессе деятельности организации ее капитал, как правило, увеличивается. В этом случае источниками финансирования (расширения) капитала являются собственные, приравненные к ним, заемные и привлеченные средства (рис. 1).

Рис. 1 Структура капитала организации

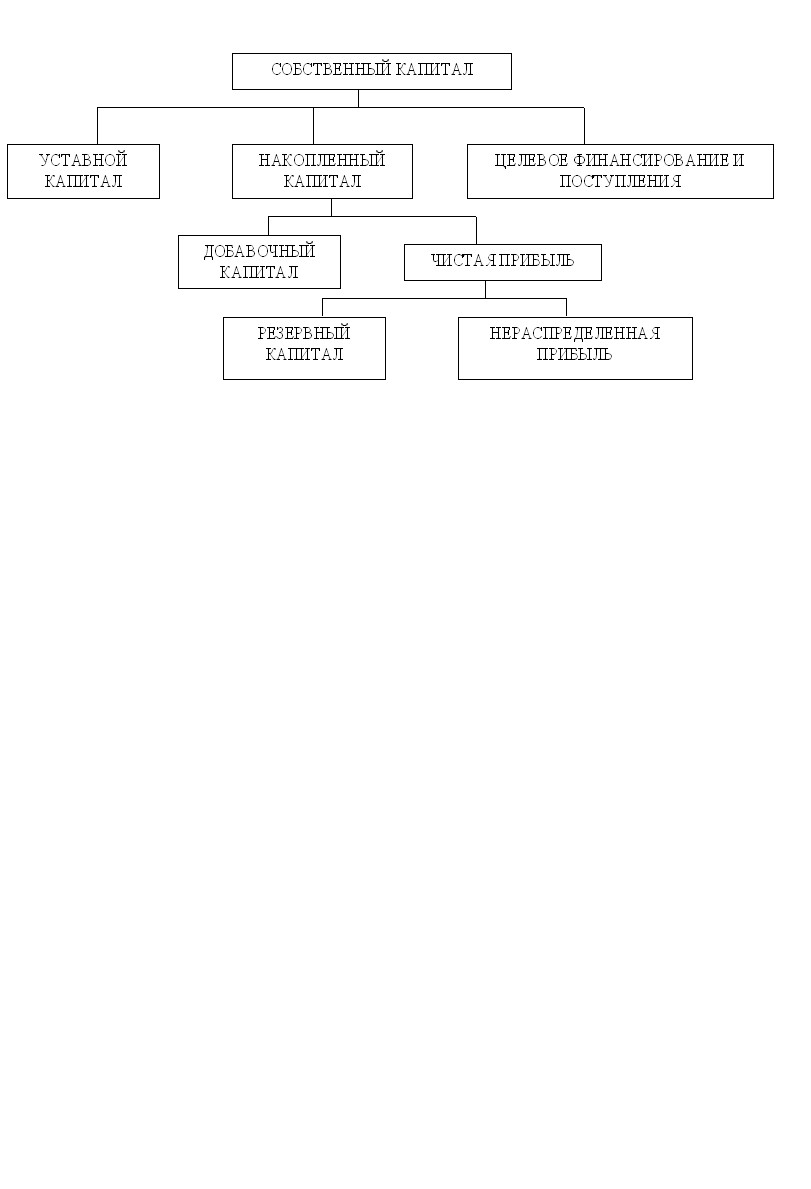

Собственными средствами будут являться накопленный в процессе деятельности капитал в виде чистой прибыли, остающейся после уплаты налогов, и полученный добавочный капитал (рис. 2).

Приравненными к собственным можно считать средства кредиторской задолженности (устойчивые пассивы), сроки оплаты которых еще не наступили, в частности:

- переходящая задолженность по оплате труда и начисления на нее в результате того, что между датой начисления и датой выплаты заработной платы имеется временной интервал (например, датой начисления заработной платы за январь является 31 января, а датой выплаты заработной платы за январь – 5 февраля);

- авансы, полученные от поставщиков и заказчиков;

- задолженность поставщикам, бюджету по платежам, сроки оплаты которых не наступили;

- сумму созданных резервов предстоящих расходов и платежей.

Добавочный капитал образуется в результате прироста стоимости основных средств при их переоценке, а также за счет продажи акции организации по цене, превышающей их номинальную стоимость.

Рис. 2 Структура собственного капитала организации

Дополнительным источником становится привлеченный капитал, представляющий собой кредиторскую задолженность поставщикам, подрядчикам, бюджету, работникам по оплате труда, срок оплаты которой наступил, а также задолженность в порядке зачета взаимных требований (в том числе по договору мены) и по векселям.

Имеющийся капитал организация размещает (вкладывает) в различные активы (здания, оборудование, нематериальные активы, товары, продукцию, ценные бумаги и прочее), совокупная стоимость которых равняется величине капитала (рис. 3):

Рис. 3 Структура и содержание бухгалтерского баланса

Способом обобщенного отражения в стоимостной оценке состояния активов организации и источников их образования на определенную дату является бухгалтерский баланс. По своей форме он представляет таблицу, в левой части которой отражается имущество организации, т.е. те объекты, в которые вложены средства (актив баланса). В правой части отражены источники образования имущества, показывающие, перед кем организация несет обязанности (пассив баланса). Обе стороны баланса (актив и пассив) равняются друг другу, представляя, таким образом, равенство.

Актив бухгалтерского баланса состоит из двух разделов. Группировка имущества по разделам проведена в зависимости от его оборачиваемости, а также по степени возрастания ликвидности. Под ликвидностью организации понимается ее возможность обращать активы в денежные средства для погашения своих долговых обязательств.

В разделе I «Внеоборотные активы» баланса отражается стоимость имущества, которое на определенное время (на срок более года) выведено из оборота и не изменяет своей первоначальной формы. К внеоборотным активам относятся основные средства (стр. 120 баланса), доходные вложения в материальные ценности (стр. 135 баланса), нематериальные активы (стр. 110 баланса), вложения во внеоборотные активы (незавершенное строительство, стр. 130 баланса). Таким образом, в этом разделе размещены труднореализуемые активы.

В разделе II «Оборотные активы» баланса отражается стоимость имущества, находящегося в постоянном обороте. По степени ликвидности оборотные активы можно поделить на три группы.

К медленно реализуемым активам относятся запасы, в том числе сырье и материалы (стр. 211 баланса), незавершенное производство (стр. 213 баланса), расходы будущих периодов (стр. 216 баланса), а также дебиторская задолженность, платежи по которой ожидаются через 12 месяцев (стр. 230 баланса). Для превращения их в готовую продукцию, а затем в денежную наличность, требуется значительный срок.

К быстро реализуемым активам относятся: готовая продукция (стр. 214 баланса), товары, в том числе отгруженные (стр. 215 баланса), дебиторская задолженность, представляющая собой задолженность покупателей и заказчиков, не оплативших продукцию, платежи по которой ожидаются в течение 12 месяцев (стр. 240 баланса), задолженность учредителей по вкладам в уставный капитал (стр. 244 баланса).

Абсолютно ликвидными активами являются финансовые вложения в ценные бумаги, уставный капитал других организаций, предоставленные другим организациям займы (стр. 250 баланса), а также денежные средства в кассе, на расчетных и валютных счетах и прочие денежные средства (стр. 260 баланса).

Пассив бухгалтерского баланса состоит из трех разделов. В основу деления источников формирования капитала организации положены три признака:

- степень принадлежности используемого капитала: собственный (III раздел), заемный (IV и V разделы) и привлеченный (V раздел);

- продолжительность использования капитала: постоянный (III и IV разделы) и краткосрочный (V раздел);

- степень срочности погашения обязательств: собственный, находящийся постоянно в распоряжении организации (раздел III), долгосрочные обязательства (кредиты и займы) (IV раздел), среднесрочные обязательства, представляющие собой краткосрочные кредиты и займы, сроки возврата которых не наступили (V раздел) и наиболее срочные обязательства, которыми являются кредиторская задолженность, а также кредиты и займы, сроки возврата которых наступили (V раздел).

В разделе III «Капитал и резервы» баланса (стр. 490 баланса) отражается собственный капитал организации, в том числе уставный (стр. 410 баланса), добавочный (стр. 420 баланса), резервный (стр. 430 баланса), нераспределенная прибыль (стр. 460 и 470 баланса), целевое финансирование (стр. 450 баланса).

В разделе IV «Долгосрочные пассивы» баланса (стр. 590 баланса) отражаются взятые организацией долгосрочные кредиты и займы, подлежащие погашению более чем через 12 месяцев.

В разделе V «Краткосрочные пассивы» баланса (стр. 690 баланса) отражаются кредиты и займы, подлежащие погашению за период до 12 месяцев (стр. 610 баланса), кредиторская задолженность (стр. 620 баланса), представляющая собой задолженность организации своим поставщикам и подрядчикам (стр. 621 баланса), перед своими работниками по оплате труда (стр. 624 баланса), перед бюджетом по уплате налогов (стр. 626 баланса), перед государственными внебюджетными фондами по уплате единого социального налога (стр. 625 баланса); доходы будущих периодов, но уже полученные в отчетном периоде (стр. 640 баланса); расчеты по дивидендам, подлежащим выплате акционерам и учредителям, формируемым за счет чистой прибыли по итогам отчетного года (стр. 630 баланса); резервы предстоящих расходов и платежей, создаваемые за счет прибыли (стр. 650 баланса) и прочие краткосрочные пассивы (стр. 660 баланса).

1.2 Собственный капитал организации

Законодательством Российской Федерации предусмотрено создание организаций и предприятий любой организационно-правовой формы при условии наличия собственного капитала учредителей. Создать организацию только за счет привлечения заемных средств законодательством не предусмотрено.

Состав и размер собственного капитала организации учитывается в бухгалтерском балансе в разделе III «Капитал и резервы».

Собственный капитал организации состоит из:

* уставного капитала (80);

* собственных акций (долей) (81);

* резервного капитала (82);

* добавочного капитала (83);

* нераспределенной прибыли (убытка) (84);

* целевого финансирования (86).

Учредители обязаны сформировать капитал в размере, достаточном для начального функционирования организации. Этот капитал будет являться уставным (складочным капиталом, уставным фондом) и указываться в уставе (учредительном договоре).

Таким образом, уставный капитал представляет собой стоимостное выражение совокупного вклада учредителей в имущество организации в размерах, определяемых в учредительных документах.

Для отдельных организационно-правовых форм организаций законодательно определяется минимальный размер уставного капитала. В частности, для акционерных обществ открытого типа (ОАО), а также государственных и муниципальных унитарных предприятий минимальный размер уставного капитала должен составлять 1000-кратный размер месячной минимальной оплаты труда (ММОТ) на момент создания (государственной регистрации), для закрытых акционерных обществ (ЗАО), а также обществ с ограниченной ответственностью (ООО) – 100-кратный размер ММОТ.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается следующим образом в бухгалтерском учете: Д 75-1 – К 80. На момент регистрации организации учредители должны внести не менее половины уставного капитала, что отражается следующими бухгалтерскими проводками:

Д 10 – К 75-1 Внесены материалы в качестве вклада в уставный капитал,

Д 08 – К 75-1 Внесены основные средства в качестве вклада в уставный капитал,

Д 51 – К 75-1 Внесены денежные средства в уставный капитал.

При внесении в качестве взноса в уставный капитал материальных ценностей, отличных от денежных, их стоимость определяется в денежной оценке, согласованной между учредителями (участниками), что утверждается решением общего собрания учредителей (участников), принимаемым единогласно.

Учредителями АО и участниками ООО могут быть иностранные юридические и физические лица. В этом случае, если участник вносит вклад в виде иностранной валюты, он открывает в Российской Федерации специальный счет, на который зачисляет валютные средства и затем конвертирует их через уполномоченный банк. В бухгалтерском учете на дату регистрации уставного капитала к счету 75 «Расчеты с учредителями» открывается аналитический счет, на котором делается запись в двух оценках: в валюте и рублевом эквиваленте на дату регистрации учредительных документов. На дату зачисления средств от иностранного учредителя (участника) или дату перехода прав собственности на вносимое им имущество задолженность по вкладу в уставный капитал погашается. Контроль за правильностью данных операций осуществляет Центральный банк РФ.

В случае вклада иностранного учредителя (участника) в уставный капитал в виде имущества, контроль за правильностью формирования уставного капитала и соблюдения валютного законодательства возложен на таможенные органы. При этом одним из основных документов, подтверждающих погашение задолженности иностранного учредителя (участника) по вкладам, будет являться таможенная декларация и сопроводительные документы.

Если номинальная стоимость акций в АО или доли участника в уставном капитале ООО, оплачиваемых неденежными средствами, составляет более 200 ММОТ на дату представления документов для государственной регистрации, такой вклад должен оцениваться независимыми оценщиками или аудиторами.

До конца года создания организации учредители должны полностью погасить свою задолженность по вкладам в уставный капитал, в противном случае организация подлежит ликвидации.

Для обеспечения интересов кредиторов сумма уставного капитала АО должна соответствовать размеру чистых активов, представляющих собой разницу между суммой активов, принимаемых к расчету, и суммой пассивов (обязательств), принимаемых к расчету.

К активам, принимаемым в расчет, относится балансовая стоимость денежного и неденежного имущества. Величина чистых активов определяется в следующем порядке: нематериальные активы (стр. 110 бухгалтерского баланса) + основные средства (стр. 120) + незавершенное строительство (стр. 130) + прочие внеоборотные активы (стр. 150) + запасы (стр. 210) + дебиторская задолженность (стр. 230 + 240) + финансовые вложения (стр. 250) + денежные средства (стр. 260) + прочие оборотные активы (стр. 270) - задолженность учредителей по взносам в уставный капитал (стр. 244).

Пассивы, принимаемые в расчет, определяются в следующем порядке: целевые финансирование и поступления (стр. 450 бухгалтерского баланса) + раздел IV «Долгосрочные пассивы» (стр. 590) + раздел V «Краткосрочные пассивы» (стр. 690) – доходы будущих периодов (стр. 640).

Оценка статей баланса, участвующих в расчете стоимости чистых активов, производится в валюте РФ по состоянию на 31 декабря отчетного года.

Выведем необходимое соотношение уставного капитала и чистых активов организации на основе бухгалтерского баланса.

1. Актив баланса (стр. 300) = Пассив баланса (стр. 700).

2. АБ + стр. 244 = УК + ДК + РК + Ф + НП + ЦФ + ДП + + КП + стр. 640,

где АБ – актив бухгалтерского баланса (за исключением стр. 244);

стр. 244 баланса – задолженность учредителей по вкладам в уставный капитал;

УК – уставный капитал (стр. 410 баланса);

ДК – добавочный капитал (стр. 420 баланса);

РК – резервный капитал (стр. 430 баланса);

Ф – фонд социальной сферы (стр. 440 баланса);

НП – нераспределенная прибыль (стр. 460 и 470 баланса);

ЦФ – целевое финансирование и поступления (стр. 450 баланса);

ДП – долгосрочные пассивы (стр. 590 баланса);

КП – краткосрочные пассивы (стр. 690 баланса), кроме стр. 640 баланса;

стр. 640 баланса – доходы будущих периодов;

СК – собственный капитал (СК = УК + ДК + РК + Ф + НП + стр. 640);

ЗК – заемный капитал (ЗК = ЦФ + ДП + КП).

3. Отсюда величина чистых активов будет равняться: АБ - ЗК = СК - стр. 244.

4. При отсутствии заемного капитала (ЗК = 0), а также величины собственного капитала, соответствующего величине уставного капитала (СК = УК), формула примет вид:

АБ = УК - стр. 244.

5. Величину уставного капитала можно представить в виде: оплаченная часть УК + неоплаченная часть УК (соответствующая стр. 244 актива баланса). Отсюда величина чистых активов будет равняться:

АБ = (УК оплаченный + стр. 244) - стр. 244.

Следовательно, чистые активы организации в данном случае равняются только величине оплаченного уставного капитала организации. Между тем в пассиве бухгалтерского баланса уставный капитал отражается в размере, зарегистрированном в учредительных документах. Отсюда величина чистых активов меньше величины уставного капитала, что нарушает принцип баланса. Следовательно, чистые активы организации должны равняться величине уставного капитала или превышать его размер в соответствии с формулами 2 и 3 на величину добавочного, резервного капитала, фондов и нераспределенной прибыли.

Величина чистых активов может быть меньше величины уставного капитала в следующих случаях:

* при неполной оплате учредителями взносов в уставный капитал;

* при реализации имущества организации (внеоборотных активов, готовой продукции, товаров и т.д.) с убытком;

* в случае уничтожения, порчи имущества при форс-мажорных обстоятельствах (стихийных бедствиях, пожарах и т.п.), а также при отсутствии виновных лиц.

В этой ситуации размер уставного капитала должен корректироваться, и соответствующие изменения должны вноситься в устав организации путем его перерегистрации.

Величина уставного капитала должна быть неизменной и может меняться только по решению общего собрания акционеров (в АО) или учредителей при обязательном внесении изменений в учредительные документы путем:

* привлечения средств за счет дополнительных эмиссий акций АО;

* направления чистой прибыли (Д 84 – К 80) или средств добавочного капитала (Д 83 – К 80) на прирост уставного капитала.

При этом такое увеличение уставного капитала возможно только в случае полной оплаты предыдущей эмиссии и ликвидации задолженности акционеров и учредителей по взносам в уставный капитал.

В случае, когда АО имеет убытки по итогам отчетного года, оно не имеет права привлекать средства за счет очередной эмиссии.

Уменьшение уставного капитала может производиться путем:

* уменьшения номинальной стоимости акций, находящихся в обращении;

* изъятия части акций у акционеров путем выкупа для их аннулирования. В этом случае они погашаются при их приобретении.

Все эти операции отражаются в бухгалтерском учете следующим образом:

Д 81 – К 51 (50) Выкуплены собственные акции (доли) у акционеров,

Д 80 – К 81 Аннулированы собственные акции (доли),

Д 91 – К 81 Отражена разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью.

Акции могут выкупаться у акционеров и для их последующей перепродажи. В этом случае они не погашаются (не уничтожаются), но их не учитывают при подсчете голосов и выплате дивидендов. Такие акции должны быть реализованы не позднее одного года с даты их приобретения. В противном случае общее собрание акционеров должно будет принять решение либо об уменьшении размера уставного капитала путем их погашения, либо об увеличении номинальной стоимости остальных акций для сохранения размера уставного капитала.

Для выкупа размещенных акций, в том числе и с целью их перепродажи, необходимо решение совета директоров АО. При этом номинальная стоимость акций, оставшихся в обращении, не должна составлять менее 90% уставного капитала.

Решение общего собрания акционеров обычно необходимо в случае уменьшения уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества (если это предусмотрено уставом). При этом номинальная стоимость акций, оставшихся в обращении, не должна быть ниже минимального размера уставного капитала, предусмотренного законодательством.

Иные хозяйственные общества и товарищества также могут приобретать доли своих учредителей (участников) для передачи их другим участникам или третьим лицам, что отражается бухгалтерской проводкой: Д 73 – К 81.

В необходимых случаях организации могут создавать резервный капитал. Для некоторых организационно-правовых форм организаций обязательность создания резервного капитала предусмотрена законодательством. В частности, АО и организации с иностранными инвестициями должны создавать резервные капиталы в размерах соответственно 15 и 25% от величины уставного капитала.

Резервный капитал образуется за счет отчислений от чистой прибыли, учитываемой по кредиту счета 84 «Нераспределенная прибыль (убыток)» (Д 84 – К 82).

Средства резервного капитала используются на следующие цели:

* на покрытие убытка организации за отчетный год (Д 82 – К 84);

* на погашение облигаций акционерного общества (Д 82 – К 66, 67).

Добавочный капитал образуется у организации в результате:

* прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки (Д 01 – К 83, Д 83 – К 02);

* продажи акций по цене, превышающей их номинальную стоимость, на сумму разницы между продажной и номинальной стоимостью (Д 75 – К 83). Разница может возникать как при учреждении АО, так и при последующем увеличении уставного капитала.

Добавочный капитал организации может уменьшаться только в следующих случаях:

* при погашении суммы снижения стоимости внеоборотных активов, выявившейся по результатам переоценки (Д 83 – К 01);

* при направлении средств на увеличение уставного капитала (Д 83 – К 80);

* распределения сумм между учредителями организации (Д 82 – К 75).

Величина чистой прибыли организации формируется по результатам отчетного года (Д 99 – К 84) и учитывается на счете 84 «Нераспределенная прибыль (непокрытый убыток)», включая нераспределенную прибыль прошлых лет.

Полученная чистая прибыль отчетного года может по решению общего собрания акционеров или учредителей направляться на:

* выплату доходов (дивидендов) акционерам и учредителям (Д 84 – К 70, 75);

* на доведение величины уставного капитала до величины чистых активов организации (Д 84 – К 75);

* на создание резервного капитала (Д 84 – К 82);

* на финансирование мероприятий производственного развития организации (Д 84 – К 84-1);

* на финансирование мероприятий социального развития организации и материальное обеспечение работников (Д 84 – К 84-2);

* на благотворительные и спонсорские мероприятия (Д 84 – К 51).

Собственным капиталом организации являются также средства целевого финансирования, поступившие от других организаций и лиц, а также бюджетные средства для осуществления мероприятий целевого назначения (Д 76 – К 86, Д 51 – К 76).

Имеющийся собственный капитал организация вкладывает в имущество (внеоборотные и оборотные активы).

В активе бухгалтерского баланса организации отражают только то имущество (активы), на которое организация имеет право собственности, а также находящееся на праве хозяйственного ведения или оперативного управления.

Отсюда величина собственных внеоборотных средств в случае, когда для их приобретения организация не привлекает долгосрочные кредиты и займы, а использует только собственные средства (амортизационные отчисления и чистую прибыль), равняется величине раздела I бухгалтерского баланса «Внеоборотные активы» (стр. 190). Если организация приобретает внеоборотные активы с использованием заемных средств, величина собственных внеоборотных средств до момента погашения задолженности по заемным средствам в чистом виде определяется следующим образом:

Раздел I баланса «Внеоборотные активы» (стр. 190) раздел IV баланса «Долгосрочные пассивы» (стр. 590).

Для определения величины собственных оборотных средств организации существует несколько вариантов:

1. В общем виде величина собственных оборотных средств определяется по формуле: раздел III баланса «Капитал и резервы» (стр. 490) + Доходы будущих периодов (стр. 640 баланса) - раздел I баланса «Внеоборотные активы» (стр. 190).

2. В случае привлечения организацией долгосрочных заемных средств, которые можно условно рассматривать в течение периода, превышающего 12 месяцев, в качестве собственных средств, величина собственных оборотных средств может рассчитываться следующим образом:

Раздел III баланса «Капитал и резервы» (стр. 490) + раздел IV баланса «Долгосрочные пассивы» (стр. 590) - раздел I баланса «Внеоборотные активы» (стр. 190).

Как правило, величина раздела III баланса «Капитал и резервы» превышает величину собственных внеоборотных средств организации на сумму собственных оборотных средств. Однако имеют место случаи, когда у организаций, имеющих неудовлетворительное финансовое состояние, отсутствуют собственные оборотные средства, и величина раздела III «Капитал и резервы» (стр. 490) равняется величине раздела I «Внеоборотные активы» (стр. 190). Еще худшее финансовое положение организации может создать ситуацию, при которой величина внеоборотных активов (стр. 190 баланса) превышает величину собственного капитала организации (стр. 490 баланса) при отсутствии использования долгосрочных заемных средств. Это может быть обусловлено тем, что для приобретения внеоборотных активов организация использует средства кредиторской задолженности или краткосрочные заемные средства, что является недопустимым.

1.3 Заемный капитал организации

Использование заемного капитала организацией обусловлено в основном временным недостатком у нее собственных оборотных средств.

В соответствии с гражданским законодательством Российской Федерации в виде заемных средств могут выступать займы и кредиты, а также финансовая аренда (лизинг).

Займом в соответствии со ст. 807 Гражданского кодекса РФ (ГК РФ) является передача одной стороной (заимодавцем) в собственность другой стороне (заемщику) денег или других вещей, определенных родовыми признаками, при этом заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей такого же рода и качества. Предметом займа могут быть также иностранная валюта и валютные ценности.

Договор займа считается заключенным с момента передачи займа и в случае, когда заимодавцем выступает юридическое лицо, должен иметь письменную форму. Договор займа между физическими лицами должен иметь письменную форму только в том случае, когда сумма займа превышает размер ММОТ на момент заключения договора не менее чем в 10 раз. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

Предоставление заемных средств может быть как платным, так и бесплатным. При этом последнее должно быть в обязательном порядке оговорено в договоре займа. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства заимодавца (в случае, когда заимодавцем является юридическое лицо, – место его государственной регистрации) ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Пользование займами осуществляется на основании следующих принципов: срочности, возвратности, материальной обеспеченности.

Принцип срочности заключается в том, что заем должен быть возвращен в срок, предусмотренный договором займа. В случаях, когда срок возврата договором не установлен или не определен момент востребования, сумма займа должна быть востребована заемщиком в течение 30 дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором. Досрочно может быть возвращен только беспроцентный заем, а процентный – только с согласия заимодавца.

Принцип возвратности означает, что заем подлежит возврату или погашению заемщиком в полном объеме, при этом заемщик отвечает перед заимодавцем за полноту возврата займа.

Принцип материальной обеспеченности означает, что заемщик обязан гарантировать заимодавцу возврат займа, а при отказе его возвратить заимодавец должен иметь основание для изъятия из оборота заемщика незаконно удерживаемых средств в форме заемного капитала.

В отдельных случаях в качестве обеспечения возврата займа заемщик может выдать заимодавцу вексель (простой или переводной), удостоверяющий ничем не обусловленное обязательство выплатить по наступлению предусмотренного векселем срока полученные взаймы денежные суммы. В этом случае отношения сторон будут регулироваться законодательством о векселях.

В случаях, предусмотренных законодательством, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, ее выпустившего, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Заемное обязательство может возникнуть также по соглашению сторон в случае замены на него долга, возникшего из договора купли-продажи, аренды и др. Замена долга заемным обязательством в данном случае должна осуществляться с соблюдением требований о новации и совершаться в форме договора займа.

Кредитом в соответствии со ст. 819 ГК РФ является предоставление банком или иной кредитной организацией (кредитором) денежных средств заемщику в размере и на условиях, предусмотренных договором, заключаемым в письменной форме, при котором заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Таким образом, основные отличия кредита от займа заключаются в следующем:

* кредит может выдаваться только организацией, имеющей право на осуществление кредитных операций (лицензию), заем – любым юридическим или физическим лицом;

* кредит выдается только в денежной форме, заем – как в денежной форме, так и в форме вещи;

* кредит выдается только на условиях платности, заем – как на условиях платности, так и на условиях бесплатности;

* кредитный договор может быть заключен только в письменной форме, заключение договора займа в письменной форме обязательно только при определенных условиях.

Кредитование организаций осуществляется в соответствии с законодательством на основании принципов срочности, возвратности, материальной обеспеченности и платности.

Принцип платности означает, что кредит предоставляется заемщику с условием его возврата с процентами. Обязательный характер платности вытекает из того, что для кредитной организации предоставление кредитов является предпринимательской деятельностью, приносящей доход, а получаемые проценты – основным источником получения прибыли.

Разновидностями кредита являются товарный кредит и коммерческий кредит.

По товарному кредиту (ст. 822 ГК РФ) одна сторона в соответствии с договором предоставляет другой стороне вещи, определенные родовыми признаками. При этом условия о количестве, об ассортименте, о качестве, о таре и упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров.

Договорами, исполнение которых связано с передачей: в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки или рассрочки оплаты товаров (работ, услуг). Такой кредит в соответствии со ст. 823 ГК РФ является коммерческим кредитом.

Лизинг (финансовая аренда) в соответствие со ст. 665 ГК РФ по своему содержанию является также формой долгосрочного кредитования и представляет собой долгосрочную аренду любой непотребляемой вещи (кроме земельных участков и других природных объектов) арендатором (лизингополучателем) у арендодателя (лизингодателя), который приобретает его по указанию лизингополучателя и передает ему за плату во временное владение и пользование для предпринимательских целей.

Несмотря на то, что использование предмета лизинга обходится для лизингополучателя в конечном итоге намного дороже, чем стоимость его приобретения, применение лизинга для лизингополучателя имеет следующие преимущества:

* приобретается и вводится в эксплуатацию имущество без крупных единовременных капиталовложений;

* высвобождаются средства для решения других задач;

* лизинговые платежи относятся на затраты производства;

* не начисляется амортизация на лизинговое имущество;

* имеются альтернативные варианты дальнейшего использования предмета лизинга по окончании срока лизинга: продление договора, приобретение имущества по договорной или остаточной стоимости;

* представляются возможности широкого выбора условий лизинга: типа лизингового договора, срока лизинга, графика погашения лизинговых платежей (равномерный, прогрессивный, регрессивный, с применением метода ускоренной амортизации).

Для лизинговой компании целесообразность применения лизинга заключается в следующем: обеспечивается необходимая прибыль на вложенный капитал с меньшим риском по сравнению с обычным кредитованием, так как до завершения лизингового договора лизингодатель является собственником предмета лизинга. Поэтому в случае досрочного прекращения лизинговых расчетов со стороны лизингополучателя, а также в случае его банкротства предмет лизинга может быть востребован и продан с целью погашения убытков.

Таким образом, пользование любыми заемными средствами для организации является платным, а уплачиваемые при этом проценты – дополнительными затратами.

Расходы по оплате процентов за пользование заемными средствами относятся в соответствии с ПБУ 10/99 «Расходы организации» в составе текущих расходов к операционным расходам, учитываемым по дебету счета 91 (Д 91-2 – К 66, 67).

При этом затраты на оплату процентов по полученным заемным средствам (за исключением ссуд, связанных с приобретением и (или) созданием амортизируемого имущества: основных средств, имущественных комплексов и других аналогичных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным товарно-материальным ценностям (выполненным работам, оказанным услугам), процентов по полученным заемным средствам (включая кредиты банков и других организаций), используемым субъектами лизинга для осуществления операций лизинга, затраты на оплату процентов по бюджетным ссудам (кроме ссуд, выданных на инвестиции и конверсионные мероприятия) относились к расходам, уменьшающим полученные доходы и соответственно уменьшающим налогооблагаемую прибыль для расчета налога на прибыль. С 1 января 2002 года в соответствии со ст. 265 НК РФ (пп. 2 п. 1) к внереализационным расходам, уменьшающим полученные доходы в целях налогообложения, относятся расходы в виде процентов по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного), в том числе проценты, начисленные по ценным бумагам и иным обязательствам, выпущенным (эмитированным) организацией. Расходом признается сумма процентов, начисленных за фактическое время пользования заемными средствами и доходности, установленной ссудодателем или эмитентом. При этом в соответствии со ст. 269 НК РФ (гл. 25 «Налог на прибыль организаций») к таким расходам относятся проценты, существенно не отклоняющиеся (не более чем на 20%) от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде (квартале) на сопоставимых условиях, или в пределах ставки рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (при оформлении долгового обязательства в рублях) и на 15% (по кредитам в иностранной валюте) – при отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях.

В соответствии с ПБУ 10/99 «Расходы организации» данные расходы по оплате процентов за пользование заемными средствами включаются в состав операционных расходов (Д 91-2 – К 66, 67).

Однако, несмотря на то, что использование заемных средств вызывает у организации дополнительные расходы, в результате их привлечения у организации повышается рентабельность использования собственных средств. Такое приращение рентабельности собственных средств, получаемое благодаря использованию заемных средств, несмотря на их платность, называется эффектом финансового рычага (ЭФР).

Рассмотрим расчет ЭФР на следующем примере (табл. 1.3.1).

Таблица 1.3.1 Расчет эффекта финансового рычага (ЭФР)

| Показатели | Предприятие № 1 | Предприятие № 2 |

| 1. Сумма актива, тыс. руб. | 1000 | 1000 |

| 2. Сумма пассива, тыс. руб., в том числе собственные средства, тыс. руб. заемные средства, тыс. руб. | 1000 1000 | 1000 500 500 |

| 3. НРЭИ* [1], тыс. руб. | 200 | 200 |

| 4. Годовая ставка банковского процента | – | 15 |

| 5. Сумма процентов за кредит, тыс. руб. | – | 500 |

| 6. Балансовая прибыль, тыс. руб. | 200 | 200-75 = 125 |

| 7. Общая экономическая рентабельность (актива), % | 200 | 200 |

| 8. Рентабельность собственных средств, % | 200 | 125 |

| 9. Эффект финансового рычага (ЭФР), % | – | 25 - 20 =5 |

Таким образом, в результате использования заемных средств рентабельность собственных средств предприятия увеличилась на 5%.

Рассмотрим порядок расчета ЗФР в условиях действующего налогообложения на примере данных табл. 1.3.1.

Таблица 1.3.2 Расчет эффекта финансового рычага (при ставке налога на прибыль 24%)

| Показатели | Предприятие № 1 | Предприятие № 2 |

| 1. Сумма актива, тыс. руб. | 1000 | 1000 |

| 2. Сумма пассива, тыс. руб., в том числе собственные средства, тыс. руб. заемные средства, тыс. руб. | 1000 1000 | 1000 500 500 |

| 3. НРЭИ* [2],тыс. руб. | 200 | 200 |

| 4. Годовая ставка банковского процента | – | 15 |

| 5. Сумма процентов за кредит, тыс. руб. | – | 500 |

| 6. Балансовая прибыль, тыс. руб. | 200 | 200 - 75 = 125 |

| 7. Сумма налога на прибыль, тыс. руб. | 200 | 125 |

| 8. Чистая прибыль, тыс. руб. | 200 - 48 = 152 | 125 - 30 = 95 |

| 9. Рентабельность собственных средств,% | 152 | 95 |

| 10. ЭФР,% | – | 19-15,2 = 3,8 |

Таким образом, на основании расчетов можно сделать следующие выводы:

1. Налогообложение сокращает размер ЭФР на величину налога на прибыль: 5% (ЭФР без учета налогообложения)![]() 24%

24%![]() 100% = 1,2%; 3,8% (ЭФР с учетом налогообложения) = 5% – 1,2%.

100% = 1,2%; 3,8% (ЭФР с учетом налогообложения) = 5% – 1,2%.

2. Организация, использующая только собственные средства, ограничивает их рентабельность 76-ю процентами общей экономической рентабельности (актива). Отсюда:

РРС=0,76![]() ОЭР, (1)

ОЭР, (1)

где РСС – рентабельность собственных средств,%

ОЭР – общая экономическая рентабельность, %.

В нашем примере: РСС = 0,76![]() 20% = 15,2%.

20% = 15,2%.

3. Организация, использующая кредит, увеличивает или уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и величины процентной ставки. Отсюда:

РСС - 0,76![]() ОЭР + ЭФР, (2)

ОЭР + ЭФР, (2)

В нашем примере: РСС = 19% = 15,2% + 3,8%.

Таким образом, ЭФР возникает в результате расхождения между общей экономической рентабельностью и «ценой» заемных средств, выражающейся в виде средней расчетной ставки процента (CPCП), рассчитываемой по формуле:

СРСП= ИК:ЗС![]() 100%, (3)

100%, (3)

где ИК – все фактические издержки по всем кредитам за анализируемый период, руб.;

ЗК – общая сумма заемных средств, используемых в анализируемом периоде, руб.

Следует отметить, что СРСП может не совпадать с процентной ставкой по кредитному договору, так как на затраты продукции (работ, услуг), уменьшающие налогооблагаемую базу, относится не вся сумма процентов по кредитному договору, а только в пределах ставки рефинансирования Центрального банка, увеличенной в 1,1 раза. Проценты сверх этой суммы уплачиваются за счет чистой прибыли, тем самым отягощают стоимость кредита.

Таким образом, стоимость кредита с учетом налоговой экономии (СК) можно определить по формуле:

СК = (1 - 0,24) ![]() Нп + (1 + 0,24)

Нп + (1 + 0,24)![]() (Дп - Нп + Сп), (4)

(Дп - Нп + Сп), (4)

где 0,24 – ставка налога на прибыль, в долях;

Нп – ставка процентов по кредитному договору, относимая на себестоимость, %;

Дп – ставка процентов по кредитному договору, %;

Сп – ставка процентов по кредитному договору, уплачиваемая за счет чистой прибыли, %.

Пример: Ставка процентов по кредитному договору составляет 33% годовых при ставке рефинансирования Центрального банка России 28% годовых. Отсюда, стоимость кредита будет составлять (при Нп = =28%![]() 1,1 = 30,8%, Дп = 33%, Сп = 33% - 30,8% = 2,2%):

1,1 = 30,8%, Дп = 33%, Сп = 33% - 30,8% = 2,2%):

СК = (1 - 0,24) ![]() 30,8% + (1 + 0,24)

30,8% + (1 + 0,24) ![]() (33% - 30,8% + 2,2%) - 28,86%.

(33% - 30,8% + 2,2%) - 28,86%.

Это означает, что с учетом налоговой экономии кредит фактически «стоит» не 33% годовых, а 28,86%.

Исходя из проведенных расчетов, формула расчета эффекта финансового рычага (ЭФР) имеет следующий вид:

ЭФР = (1 - 0,24) ![]() (ОЭР - СРСП)

(ОЭР - СРСП) ![]() (ЗС : СС), (5)

(ЗС : СС), (5)

где (1 - 0,24) ![]() (ОЭР - СРСП) – дифференциал или первая составляющая ЭФР (не может быть отрицательной величиной, а чем больше величина дифференциала, тем менее риск осуществления кредитного договора);

(ОЭР - СРСП) – дифференциал или первая составляющая ЭФР (не может быть отрицательной величиной, а чем больше величина дифференциала, тем менее риск осуществления кредитного договора);

ЗС – заемные средства, руб.;

СС – собственные средства, руб.;

(ЗС![]() СС) – плечо рычага или вторая составляющая ЭФР.

СС) – плечо рычага или вторая составляющая ЭФР.

В нашем примере ЭФР = (1 - 0,24) ![]() (20% - 35%)

(20% - 35%)![]() (500

(500![]() 500) = 3,8%.

500) = 3,8%.

Оптимальное значение ЭФР, по мнению западных экономистов, должно составлять 1/3 или 1/2 общей экономической рентабельности организации (ОЭР).

При расчетах из всех показателей следует исключать величину кредиторской задолженности, так как она значительно увеличивает ЭФР.

1.4 Анализ интенсивности и эффективности использования капитала

Деятельность организации в общем виде представляет собой процесс кругооборота ее капитала:

К – Т – К1,

где К и K1 – капитал, Т – товар.

Процесс кругооборота капитала можно условно поделить на три стадии, содержание и последовательность которых отражены в размещении активов организации в бухгалтерском балансе:

* заготовительная, включающая приобретение внеоборотных активов и производственных запасов (К – Т) (стр. 190 + стр. 211 + стр. 220);

* производственная, включающая использование запасов в производстве и выпуск готовой продукции (стр. 214 + стр. 215 + стр. 216 + стр. 217);

* сбытовая, представляющая собой реализацию продукции и получение за нее денег (Т – К1) (стр. 230 +стр. 240 + стр. 260).

Следовательно, интенсивность использования капитала определяется скоростью его оборота: чем быстрее капитал сделает кругооборот, тем больше организация получит и реализует продукции при одной и той же сумме капитала за определенный временной интервал. При этом замедление движения капитала на любой стадии вызовет необходимость привлечения дополнительных финансовых средств.

Эффективность использования капитала заключается в его приращении в процессе кругооборота: К1 > К на величину прибыли.

Для характеристики интенсивности использования капитала применяются следующие показатели:

1. Скорость оборачиваемости капитала определяется:

* коэффициентом оборачиваемости (Коб), в разах:

![]() (1)

(1)

где В – выручка от реализации (за вычетом косвенных налогов), тыс. руб.,

ССК – среднегодовая стоимость капитала, тыс. руб., определяемая по формуле:

![]() , (2)

, (2)

где ССКн и ССКк – среднегодовая стоимость капитала на начало и на конец года соответственно;

* капиталоемкостью (Кем) – показатель, обратный Коб:

![]() (3)

(3)

* продолжительностью оборота капитала (Поб), в днях:

![]() (4)

(4)

где Д – количество календарных дней в анализируемом периоде (30 дней – месяц, 90 дней – квартал, 360 дней – год).

Среднегодовая стоимость капитала (ССК) может определяться также по средней хронологической: 1/2 суммы на начало периода плюс остатки на начало каждого последующего периода, плюс 1/2 остатка на конец периода, и деление этой суммы на количество периодов в анализируемом временном интервале.

Оборачиваемость капитала зависит от следующих факторов:

* от структуры капитала: чем большую долю занимает основной капитал, который оборачивается медленнее, тем ниже коэффициент оборачиваемости и выше продолжительность оборота всего совокупного капитала;

* от скорости оборачиваемости основного и оборотного капитала. Эта зависимость рассчитывается с использованием следующих формул:

![]() (5)

(5)

![]() , (6)

, (6)

где Коб.ск – коэффициент оборачиваемости совокупного капитала;

УДта – удельный вес текущих активов (оборотного капитала) в общей сумме активов;

Коб.та – коэффициент оборачиваемости текущих активов;

Поб.ск – продолжительность оборота совокупного капитала;

Поб.та – продолжительность оборота текущих активов.

Исходя из данных формул, целесообразно проанализировать продолжительность нахождения капитала в отдельных видах активов (Поб.оа), что можно сделать двумя способами:

1-й способ расчета с использованием формулы:

![]() (7)

(7)

где Ост.оа – средние остатки отдельных видов активов, тыс. руб.,

2-й способ расчета по формуле:

![]() (8)

(8)

где Поб – продолжительность оборота оборотного капитала, в днях;

УДоа – удельный вес отдельных видов активов в общей среднегодовой сумме текущих активов.

Таким образом, на продолжительность оборота, как всех текущих активов, так и отдельных их видов, влияют сумма выручки от реализации и средние остатки текущих активов. Для расчета влияния данных факторов следует использовать способ цепной подстановки в формулу 4:

(4.1)

(4.1)

(4.2)

(4.2)

(4.3)

(4.3)

где Оcт0 и OcT1 – средние остатки оборотных средств за прошлый и отчетный год соответственно, тыс. руб.

В0 и B1 – сумма выручки от реализации продукции за прошлый и отчетный год соответственно, тыс. руб.

Отсюда изменение продолжительности оборотного капитала будет определяться:

* за счет изменения выручки от реализации по формуле:

Поб3 - Поб2 (+,-),

* за счет изменения суммы оборотного капитала:

Поб2 – Поб1 (+,-),

2. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота.

Сумма высвобождения средств из оборота в связи с ускорением (-Э) или дополнительным привлечением средств в оборот (+Э) при замедлении оборачиваемости капитала определяется по следующим формулам:

, (9)

, (9)

где (B1: Д) – однодневная выручка от реализации, тыс. руб.;

(Поб3 – Поб1 ) – изменение продолжительности оборота за отчетный год по сравнению с прошлым,

(10)

(10)

где Коб0 – коэффициент оборачиваемости оборотного капитала за прошлый год.

Эффективность использования капитала характеризуется показателями его доходности (рентабельности), что рассчитывается по формуле:

![]() (11)

(11)

где РК – рентабельность совокупного капитала;

П – прибыль, тыс. руб.

Рпр – рентабельность продаж (реализации).

Таким образом, рентабельность совокупного капитала (активов) равняется произведению рентабельности продаж (Рпр) и коэффициента оборачиваемости (Коб).

Эти показатели в зарубежных странах применяются в качестве основных при оценке деловой активности организации и ее финансового состояния.

Показатель рентабельности капитала позволяет использовать его:

* в качестве базы для сравнения при различных альтернативных вариантах инвестирования и применения капитала;

* для оценки качества и эффективности управления;

* для прогнозирования величины прибыли.

В качестве базы для расчета РК можно использовать различные значения ССК:

* среднюю величину всех активов. В этом случае показатель (РК) характеризует доходность всех активов, независимо от источника их формирования;

* среднюю величину производственных активов, исключив из расчета непроизводственные (нематериальные активы, избыточные основные средства и запасы, расходы будущих периодов). В этом случае РК целесообразно использовать только для целей внутреннего управления и контроля. Так, учредители (акционеры) не заинтересованы в том, чтобы их средства руководство организации вкладывало в активы, не приносящие прибыль;

* среднегодовую стоимость основных средств по первоначальной стоимости в случае, если оценивается эффективность использования только основного капитала;

* среднегодовую стоимость основных средств по остаточной стоимости (первоначальная за вычетом суммы начисленного износа) в случае оценки эффективности всего совокупного капитала, так как сумма начисленной амортизации находит отражение по другим статьям баланса (в незавершенном производстве, готовой продукции, дебиторской задолженности и т.д.),

* среднюю величину внеоборотных активов,

* среднюю величину оборотных активов,

* величину собственного капитала организации, который характеризует эффективность только собственного (акционерного) капитала. При его расчете берут прибыль за вычетом налогов и процентов по обслуживанию долга, а также дивидендов по привилегированным акциям.

При расчете РК можно использовать также и различные показатели прибыли:

* балансовой (прибыли от обычной деятельности) в случае расчета рентабельности всех активов (стр. 160 Формы № 2 «Отчет о прибылях и убытках»);

* прибыли от реализации продукции (прибыли от продаж) – при определении рентабельности функционирующего капитала в основной деятельности (стр. 050 Формы № 2 «Отчет о прибылях и убытках»). В этом случае из среднегодовой стоимости активов (ССК) вычитают финансовые вложения (сальдо счета 58), а также величину незавершенного капитального строительства (сальдо счета 08) и не установленного оборудования (сальдо счета 07);

* чистой при определении уровня рентабельности собственного капитала (без финансовых расходов по обслуживанию заемного капитала) (стр. 190 Формы № 2 «Отчет о прибылях и убытках»).

Формулу расчета рентабельности капитала (РК) можно использовать для анализа и прогнозирования суммы прибыли. Исходя из формулы 11:

П = РК![]() ССК = Рпр

ССК = Рпр![]() Коб

Коб![]() ССК. (12)

ССК. (12)

Таким образом, при использовании этой формулы можно определить, какую сумму дополнительной прибыли имеется возможность получить при ускорении оборачиваемости капитала (ДКоб), при увеличении рентабельности продаж (ДРпр) и изменении величины среднегодовой стоимости капитала организации (ДССК).

Рентабельность инвестиций (Ринв.) организации позволяет определить эффективность инвестиционной деятельности. Для этого можно использовать следующую формулу:

![]() , (13)

, (13)

где БП – балансовая прибыль (прибыль (убыток) от обычной деятельности, тыс. руб.) (стр. 160 Формы № 2 «Отчет о прибылях и убытках);

Б – валюта баланса, тыс. руб. (стр. 700 баланса);

Коб – величина краткосрочных обязательств, тыс. руб. (стр. 690 баланса).

Кроме рентабельности собственного капитала целесообразно рассчитывать рентабельность заемного капитала (Рзк), определяемую по формуле:

(14)

(14)

где Пк – плата за пользование кредитами (сумма процентов за кредиты), тыс. руб.;

ДК – сумма долгосрочных кредитов (стр. 590 баланса), тыс. руб.;

КК – сумма краткосрочных кредитов (стр. 610 баланса), тыс. руб.

Рентабельность совокупного используемого капитала (Рск) определяется по следующей формуле:

![]() (15)

(15)

где Пч – чистая прибыль отчетного периода, тыс. руб.; ССК – средняя величина всех активов, тыс. руб.

Организация для расчета эффективности используемого капитала может применять как отдельные показатели, так и все показатели в совокупности, что позволит провести комплексный анализ.

2 ОСНОВНОЙ КАПИТАЛ

2.1 Экономическое содержание основного капитала, основных фондов и основных средств организации

Денежные средства, вложенные в долгосрочные активы с целью получения прибыли, представляют собой основной капитал организации. Экономическое содержание основного капитала раскрывается через следующие признаки:

* денежные средства вкладываются в постоянную (немобильную) часть активов, тем самым изымаются из хозяйственного оборота;

* вложение средств осуществляется с целью получения прибыли, так как только в этом случае деньги превращаются в капитал;

* вложения имеют долгосрочный характер, что означает в сложившейся российской практике вложения, произведенные на срок более 12 месяцев.

Исходя из этого, к основному капиталу организации в соответствии с порядком организации и ведения бухгалтерского учета и отчетности в Российской Федерации относят внеоборотные активы, стоимость которых отражается в разделе I Бухгалтерского баланса.

Внеоборотные активы включают основные средства, нематериальные активы, незавершенные капиталовложения и прочие внеоборотные активы.

Следует отметить, что в зарубежной практике к основным средствам относят только основные средства, а нематериальные активы считают «неосязаемым» капиталом.

Основные средства представляют собой денежные средства, вложенные в основные фонды.

По своему экономическому содержанию основными фондами являются многократно используемые в хозяйственной деятельности средства труда, сохраняющие первоначальный внешний вид (форму) в течение длительного периода.

Снашиваются основные фонды постепенно и переносят свою первоначальную стоимость на себестоимость (затраты) в течение нормативного срока их службы (полезного использования) путем начисления износа (амортизации) по установленным нормам.

Состав и группировка основных фондов регламентированы Общероссийским классификатором основных фондов, утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26 декабря 1994 года № 359.

В зависимости от целевого назначения, роли и выполняемых функций в производственном процессе основные фонды классифицируются по определенным группам.

Типовая классификация основных производственных фондов включает 12 групп, в том числе: здания, сооружения, передаточные устройства, машины, оборудование (из них – силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, машины и оборудование автоматические), транспортные средства, инструмент, производственный и хозяйственный инвентарь и др., в том числе земельные участки, находящиеся в собственности организации (табл. 2.1.1).

Таблица 2.1.1 Классификация основных фондов по отдельным признакам

| Классификационные признаки | Группы основных фондов |

| 1. В зависимости от использования |

|

| 2. По степени использования | 2.1. Действующие (в эксплуатации) 2.2. Неиспользуемые:

|

| 3. По праву собственности | 3.1. Собственные:

|

| 4. По назначению | 4. 1 Производственные 4.2. Непроизводственные |