О.В. Недолужко, Н.Д. Литвин

Формирование экономического механизма

предпринимательской деятельности в венчурном бизнесе

Владивосток

2012

УДК 330:133:2

Рецензенты:

И.П. Черная, д-р экон. наук, проф. ВГУЭС

Ю.В. Разумова, д-р экон. наук, доцент Приморскогофилиала СибУПК

Недолужко, О.В.

Формирование экономического механизма предпринимательской деятельности в венчурном бизнесе: монография / О.В. Недолужко, Н.Д. Литвин; Владивостокский государственный университет экономики и сервиса. – Владивосток: изд-во ВГУЭС, 2011. – 181 с.

ISBN

В работе предложена методика формирования экономического механизма предпринимательской деятельности в венчурном бизнесе, которая базируется на использовании стоимости в качестве базового критерия эффективности венчурного предпринимательства. Это позволяет реализовать концепцию управления стоимостью применительно к венчурному бизнесу. Предложен алгоритм принятия управленческих решений венчурными предпринимательскими структурами. Разработаны элементы стратегического плана развития венчурного предприятия на основе концепции управления стоимостью, в которых, в дополнение к традиционно используемым, предложены еще три перспективы, применяемые при управлении реализацией стратегии на основе сбалансированной системы показателей.

Данная работа является первой монографией, посвященной организационно-экономическим основам формирования экономического механизма венчурного предпринимательства.

Для преподавателей, студентов и аспирантов всех экономических специальностей, а также лиц, принимающих управленческие решения в венчурном бизнесе.

ISBN © О.В. Недолужко

© Н.Д. Литвин

© Изд-во ВГУЭС, 201 2

Оглавление

Введение 4

Глава 1 Проблемы и подходы к формированию экономического механизма предпринимательской деятельности в венчурном бизнесе 6

1.1 Современное состояние и мировые тенденции венчурного предпринимательства 6

1.2 Российский опыт венчурного предпринимательства 19

1.3 Проблемы формирования экономического механизма предпринимательской деятельности в венчурном бизнесе 37

Глава 2 Методические положения формирования экономического механизма предпринимательской деятельности в венчурном бизнесе 53

2.1 Сущность венчурного предприятия и его инновационный потенциал 53

2.2 Методические подходы к разработке стратегического плана развития венчурного предприятия 87

2.3 Методика формирования системы оперативного управления стоимостью венчурного предприятия 101

Глава 3 Совершенствование экономического механизма предпринимательской деятельности в венчурном бизнесе 110

3.1 Организационно-методические подходы к формированию системы управления предпринимательской деятельностью в венчурном бизнесе 110

3.2 Моделирование системы управления предпринимательской деятельностью в венчурном бизнесе 134

Заключение 151

Библиографический список 154

Приложения 166

Введение

Приоритетным направлением развития отечественной экономики в настоящий момент является активизация инновационных процессов, предполагающая повышение конкурентоспособности промышленности на основе коммерциализации достижений научно-технического прогресса. Вместе с тем реализация инновационных проектов сопряжена с повышенным риском, что обусловливает затруднения в получении необходимых инвестиций. Традиционные источники финансирования, такие как банковское кредитование или нераспределенная прибыль, недоступны для малых наукоемких предприятий. Мировой опыт хозяйствования показывает, что особой формой предпринимательской деятельности, способной разрешить указанную проблему, является венчурный бизнес.

Реализуя механизм венчурного предпринимательства, венчурный капиталист не только осуществляет инвестиции в высокотехнологичную компанию – он непосредственно участвует в ее развитии, обеспечивая эффективное принятие управленческих решений в рамках стратегического и оперативного планирования на предприятии. Прибыль инвестора образуется за счет роста капитализации проекта. В данном случае стоимость венчурного предприятия рассматривается в качестве критерия эффективности принимаемых решений, из чего возникает необходимость ее оценки.

Разработке теоретических, методологических и практических подходов к развитию венчурного предпринимательства посвящено достаточно большое количество работ в первую очередь зарубежных ученых. Представители отечественной науки начали исследования в этой области относительно недавно. Российскими учеными достаточно детально изучены организационные формы венчурного капитала, возможности его использования для финансирования инноваций в российских условиях и перспективы его развития. Вместе с тем в научном экономическом сообществе к настоящему моменту не сформирована целостная система формирования экономического механизма предпринимательской деятельности в венчурном бизнесе, что и предопределяет актуальность настоящего исследования.

Предлагаемая монография является одной из первых работ, в которой предпринимается попытка разработки организационно-экономических основ формирования экономического механизма венчурного предпринимательства. Цель исследования заключается в обосновании теоретических положений и методического инструментария формирования экономического механизма венчурного предпринимательства. Автором выполнен анализ современного состояния и тенденций развития венчурного предпринимательства, обзор основных проблем венчурного предпринимательства в России. На основе приведенного в работе обоснования стоимости как базового критерия эффективности венчурного предпринимательства предложена методика формирования экономического механизма предпринимательской деятельности в венчурном бизнесе. Разработан алгоритм принятия управленческих решений венчурными предпринимательскими структурами, отличительной особенностью которого является возможность учета соотношения стадий жизненного цикла предприятия и реализуемого им проекта. Сформированная модель факторов стоимости венчурного предприятия позволяет реализовать идеологию сбалансированной системы показателей применительно к венчурному бизнесу посредством дополнения ее базовых перспектив.

Ряд вопросов, рассмотренных в работе, носит достаточно спорный характер, поэтому все замечания и предложения по содержанию исследования с благодарностью принимаются автором и будут им учтены в дальнейшей работе.

- Проблемы и подходы к формированию экономического механизма предпринимательской деятельности в венчурном бизнесе

- Современное состояние и мировые тенденции венчурного предпринимательства

Понятие венчурного бизнеса применительно к отечественной экономике начало использоваться относительно недавно, причем в большинстве случаев обращение к данному термину предполагало прямую кальку с зарубежных источников.

Принято считать, что современная инфраструктура американской венчурной индустрии стала формироваться после того, как американское правительство в конце 50-х годов прошлого века создало институт SBA (Small Business Administration), а конгресс принял закон об инвестициях в малый бизнес, в соответствии с которым одобренный SBA проект мог получить на льготных заемных условиях определенную сумму государственных средств [1]. Начало формированию термина «венчурный бизнес» было положено в 1957 г. в США, когда А. Рок, в то время работавший в инвестиционной банковской фирме, впервые сумел привлечь частный капитал без залогового обеспечения в размере $1,5 млн. для финансирования проекта производства нового кремниевого транзистора, предложенного инженером Ю. Клейнером. Так была основана «Fairchild Semiconductors» – одна из первых полупроводниковых компаний Силиконовой долины [2].

В дальнейшем становление и развитие механизма венчурного бизнеса происходило за счет деятельности американских предпринимателей Т. Перкинса, Ф. Джонсона, Т. Дэвиса, Ф. Адлера, Б. Дреппера, а теоретическим вопросам венчурного предпринимательства были посвящены работы ряда североамериканских ученых: Д. Гарнера, Р. Дамари, Д. Музика, М. Ван Оснабраджа, А. Соломона, Дж. Тиммонса, В. Хорсмана [2–6].

В Европе формирование венчурного капитала произошло несколько позднее. Первые шаги в этом направлении сделала Великобритания. В числе европейских ученых, выполнявших анализ особенностей венчурного предпринимательства, можно указать Б. Бишопа, Д. Зингера, М. Райта, Д. Уолла, К. Шерлинга в Великобритании, Р. Старманса, Д.В. Хайнинга, Т. Нагтегаала – в Нидерландах, В. Герке, В. Хаармана – в Германии [2, 7].

Основой создания методологии совершенствования системы показателей внутрифирменного планирования и эффективности производства как базового компонента методологии развития венчурного предпринимательства послужили труды советских и российских экономистов Л.И. Абалкина, В.Е. Адамова, Ю.А. Арутюнова, М.И. Баканова, Д.В. Валового, А.Г. Гранберга, М.Г. Карпунина, Г.Я. Кипермана, Б.И. Майданчика, В.А. Осипова, Б.А. Райзберга, Н.Н. Ряузова, В.Г. Сазонова, А.Д. Шеремета [8–20]. Анализ экономического потенциала как компонента методологии управления инвестиционными процессами выполнялся в работах отечественных ученых, в этой области особо можно выделить труды В.Н. Авдеенко, А.П. Латкина, Л.Д. Ревуцкого, В.К. Фальцмана, Э.Б. Фигурнова, Д.К. Шевченко и др. [22–26], а также зарубежных экономистов И. Ансоффа , А. Вайсмана , М.Е. Портера и др. [27–29].

Для России разработка проблемы венчурного финансирования стала актуальной лишь с переходом к рыночной экономике. Первые венчурные фонды в нашей стране появились после 1993 года, когда правительствами стран «большой семерки» и Европейским союзом было принято Соглашение о поддержке приватизированных российских предприятий по Государственной программе РФ массовой приватизации. В рамках этого соглашения к 1996 году на территории России было создано 11 Региональных венчурных фондов (РВФ) Европейского банка реконструкции и развития (ЕБРР).

Примерно в то же время появились несколько фондов с участием Международной финансовой корпорации и американского капитала [2].

Формирование институциональных образований, осуществляющих деятельность в сфере венчурного капитала, повлекло за собой создание отечественной науки в области венчурного бизнеса, в число основателей которой можно включить Ю.П. Аммосова, П.Г. Гулькина, М.А. Гусакова, Е.Ф. Денисова, А.И. Каширина, А.С. Семенова, Р.А. Лирмяна, А.А. Петруненкова, П.П. Пилипенко, Э.А. Фиякселя, Н.М. Фонштейна, A.M. Яновского и др. [30–38].

Понятие венчурного бизнеса со времени своего зарождения претерпело некоторые изменения:

- Сирбу, Робертс (Sirbu, Roberts) (1976) – «компании, специализирующиеся на новых технологиях (New Technology Based Firms)» [39];

- Робинсон, Пирс (Robinson, Pearce) (1986) – «высокотехнологичные предприимчивые фирмы (High-Tech Entrepreneurial Firms)» [40];

- Мак Дугалл (Me Dougall) (1992) – «компании, поддерживаемые венчурным капиталом (Venture Capital Backed Finns)» [41];

- Алмеида, Бладгуд (Almeida, Bloodgood) (1996) – «новые компании, демонстрирующие высокий рост и отличающиеся высокой степенью риска (High Growth New Firms)» [42].

Очевидно, для более раннего этапа развития венчурного бизнеса его понятие связывается в первую очередь с деятельностью в области высоких технологий; в более позднее время решающее значение приобретает фактор высоких темпов роста и поддержки со стороны венчурного капитала.

Определение сущности венчурного финансирования и критериев венчурного предприятия может быть существенно упрощено посредством разработки и принятия соответствующих нормативно-правовых актов. К сожалению, в настоящий момент в законодательстве разных стран нет единого трактования понятия венчурного бизнеса.

В частности, в рамках американского закона «Об инвестициях в малый бизнес» (the Small Business Investment Act, 1958 г.) к венчурным отнесены «новые компании с высоким уровнем риска и ожидаемой доходности, управляемые на независимой основе и занимающиеся высокими технологиями». Организация экономического сотрудничества и развития (OECD) определяет венчурные предприятия как «компании, деятельность которых сконцентрирована на исследованиях и разработках» или «предприятия, добившиеся успеха за счет внедрения новшеств и преимущества в технологии».

Согласно «Особому законодательству по поддержке венчурного бизнеса» в Республике Корея венчурные компании должны удовлетворять следующим критериям:

- предприятия, у которых доля инвестиций компаний венчурного капитала от суммы уставного капитала более 20 % или доля обладаемыми акциями от суммы уставного капитала более 10 %;

- предприятия, у которых доля расходов на исследования и разработки за предыдущий год превысила 5 %.

Наконец, в Японии законом «О мерах по стимулированию творческой деятельности МСП» (the Law on Supporting Business Innovation of Small and Medium Enterprises) к венчурным компаниям причисляются «мелкие и средние предприятия, у которых доля расходов на разработки от общего оборота составляет более 3 % и возраст которых меньше 5 лет» [43].

В России пока отсутствуют инструменты правового обеспечения венчурного бизнеса. На настоящий момент существует только концепция проекта Федерального закона «О венчурной деятельности». Тем не менее, исходя из содержания вышеприведенных документов, можно определить венчурный бизнес как инвестиции в акционерный капитал высокотехнологичных компаний, отличающиеся высоким уровнем риска и имеющие своей целью получение высокого дохода.

Помимо понятия венчурного бизнеса терминологический аппарат венчурного предпринимательства включает в себя также определение венчурного финансирования, венчурного капитала, венчурной компании. В соответствии со сформулированным понятием венчурного бизнеса венчурный капитал целесообразно определить как высокорисковый капитал, предоставляемый для финансирования инновационной деятельности проектов и компаний (предполагающей наличие высокого риска) и ориентированный на получение высокого уровня доходов.

Венчурное финансирование в этом случае можно определить как финансирование проектов и предприятий, как правило, инновационных, способствующее росту конкретного бизнеса, характеризующееся высокой степенью риска и имеющее целью получение повышенной нормы вознаграждения на совершаемые инвестиции.

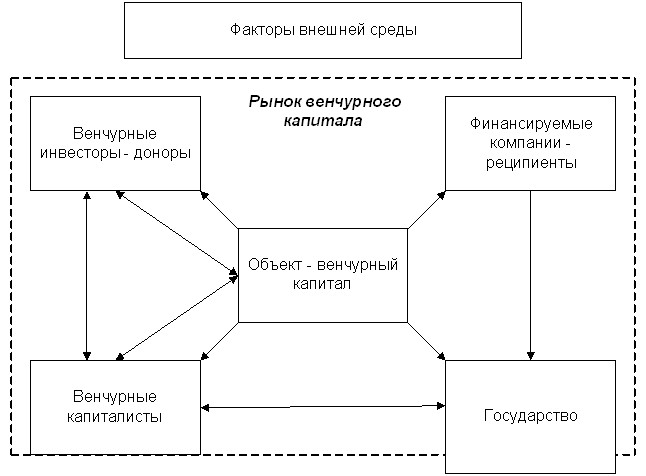

Функционирование механизма венчурного предпринимательства основывается на взаимодействии его составных элементов – субъектов венчурного бизнеса (рис. 1). К ним относятся:

- инвесторы венчурного капитала – юридические и физические лица, предоставляющие финансовые средства для рисковых вложений в компании;

- венчурная компания (компания венчурного капитала) – компания, управляющая средствами, полученными от инвесторов и размещающая их по различным проектам;

- венчур или реципиент рискового капитала – компания, финансируемая венчурным капиталом.

Еще одним важным участником в системе венчурного предпринимательства является государство в связи с расширением его экономических функций, направленных на поддержание функционирования рыночной экономики, а также на нейтрализацию недостатков действия рыночной системы и стимулирование мотивации субъектов экономической деятельности.

Рис. 1 – Схема взаимодействия субъектов венчурного бизнеса [44]

Венчурный капиталист сотрудничает с проинвестированной компанией до тех пор, пока она не просто встала на ноги, но и стала привлекательной для потенциальных покупателей. С этого момента вчерашний владелец вложенных средств, ставший владельцем пакета пользующихся спросом акций, считает свои функции исчерпанными и выходит из инвестиции, освобождая «замороженные» на несколько лет капиталы и получая долгожданную прибыль.

Для этого у венчурного капиталиста существуют два принципиально возможных варианта:

- продажа акций на фондовом рынке, которой предшествует первичное размещение акций по открытой подписке (initial public offering IPO);

- прямая продажа компании или ее части тому покупателю, который готов ее приобрести по цене, обеспечивающей инвестору запланированный им объем прибыли [45].

Венчурное предпринимательство имеет ряд особенностей:

- Связано с паевыми вложениями в акции, то есть с риском и биржевой игрой.

- Венчурный капиталист вкладывает свои средства не непосредственно в компанию, а в ее акционерный капитал, другую часть которого составляет интеллектуальная собственность основателей новой компании.

- Вложения капитала осуществляются в компании, акции которых еще не котируются на фондовой бирже.

- Венчурный капитал направляется в малые высокотехнологичные компании, ориентированные на разработку и выпуск новой наукоемкой продукции.

- Средства венчурного капиталиста предоставляются новым высокотехнологичным компаниям на средний и длительный срок и не могут быть изъяты им по собственному желанию до завершения жизненного цикла компании.

- Венчурное финансирование предоставляется преимущественно компаниям с потенциальной возможностью роста, а не компаниям, уже приносящим высокую прибыль.

- Венчурный капитал направляется на поддержание нетрадиционных (новых, а иногда и совершенно оригинальных) компаний, что, с одной стороны, повышает риск, а с другой – увеличивает вероятность получения сверхвысоких прибылей.

- Вложение венчурного капитала именно в эксклюзивные малые высокотехнологичные компании продиктовано стремлением не только получить более высокие, по сравнению с инвестициями в другие проекты, доходы, но и желанием создать новые рынки сбыта, заняв на них господствующее положение.

- Венчурный капитал предоставляется не навсегда, а лишь на определенное время.

- Вложение венчурного капитала это своеобразный заем новым компаниям, долгосрочный кредит без получения гарантий, но под более высокий, чем в банках, процент.

- Венчурный капиталист, направляя инвестицию в новую малую компанию, должен заранее решить, каким образом он собирается реализовать свое право на получение прибыли. Иными словами, он должен определить, как будет в конце жизненного цикла профинансированной компании (через 5–7 лет) выходить из инвестиции.

- По мере развития компании увеличиваются её активы и ликвидность как за счет появления спроса на некотирующиеся акции, так и в связи с возникающей конкуренцией между желающими приобрести новый прибыльный бизнес.

- Успешность развития венчурной компании определяется ростом цены на ее акции, реальностью прибыльной продажи компании или ее части, а также возможностью регистрации компании на фондовой бирже с последующей прибыльной куплей-продажей акций на фондовом рынке.

- Взаимный интерес основателей компании и инвесторов к успешному и динамичному развитию нового бизнеса связан не только с вероятностью получения высоких доходов, но и с возможностью стать участником создания новой прогрессивной технологии, стимулирующей научно-технический прогресс страны.

- Роль венчурного капиталиста в успешном развитии новой компании не ограничивается лишь своевременным предоставлением венчурного капитала, а включает одновременно инвестирование своего опыта в бизнесе и деловые связи, способствующие расширению деятельности компании, появлению новых контактов, партнеров и рынков сбыта [45, 46].

Однако кроме ориентации на малые, успешно развивающиеся предприятия, имеющие перспективу быстрого роста, для венчурного капитала характерен и ряд дополнительных особенностей.

Так как для прибыльной реализации инвестиций, вложенных в венчурные предприятия, необходим выход новой высокотехнологичной компании на фондовый рынок для продажи акций, владелец вложенных в компанию средств интересуется не дивидендами, а приростом самого капитала. Обычно венчурные капиталисты, вкладывая средства в венчурные предприятия, хотят увеличить свой капитал не менее чем в 5–10 раз за 7 лет. При этом, так как венчурное предприятие впервые может выйти на фондовый рынок в лучшем случае через 3–5 лет после инвестирования, венчурный капиталист не рассчитывает на получение прибыли ранее этого срока. Весь этот период вложенный в компанию венчурный капитал неликвиден, а реальная величина прибыли становится известной только после выхода предприятия на фондовый рынок, когда инвесторы венчурного капитала получают доход за счет продажи своего пакета акций желающим за сумму, существенно превышающую объем первоначально вложенных в компанию средств [47].

Принято различать источники венчурного капитала неформального сектора (физические лица, бизнес-ангелы, частные компании и т. д.) и формального сектора (венчурные фирмы, фонды, институциональные инвесторы, банки и т. д.).

Неформальный сектор

- Личные сбережения предпринимателя (personal savings);

- Личные средства знакомых и друзей (family & friends' money);

- Частные средства, данные в долг (private investment);

- Гранты (grants);

- Средства дарственных фондов (endowments);

- Пожертвования меценатов (private donation, voluntary contribution);

- Средства спонсоров, спонсорство (promoter sponsor);

- Средства специализированных фондов по поддержке науки, инноваций, развития технологий и др. (special purpose funds);

- Средства академических и отраслевых базовых институтов, университетов (academic and sectoral institutions), а также конструкторских бюро и иных научно-технических учреждений (инвестиции в виде предоставления площадей, испытательных стендов, аппаратуры, лабораторных установок, консультаций ученых и технологов, безвозмездного привлечения для участия в технических разработках студентов и аспирантов);

- Бизнес-инкубаторы (business-incubators) инвестиции в форме аренды помещений и предоставления доступа к оборудованию, средствам связи и станочному парку, а также к консультациям юристов, финансистов, маркетологов и т. д. на льготных условиях);

- Средства бизнес-ангелов (business angels);

- Синдицированные средства частных венчурных капиталистов (syndicated finance issues of venture capitalists).

Формальный сектор

- Фирмы венчурного капитала (venture capital firms);

- Фонды венчурного капитала (venture capital funds);

- Специализированные фонды по поддержке малых компаний, работающих в научно-технической сфере (funds for assistance to small innovative enterprises);

- Инвестиционные компании (business investment companies);

- Институциональные финансовые инвесторы (corporate investors) (например, пенсионные фонды pension funds и страховые компании – insurance funds or companies);

- Нефинансовые корпорации (non-financial corporations);

- Промышленно-финансовые группы (industrial-financial groops);

- Национальные банки (national banks);

- Коммерческие банки (commercial banks);

- Транснациональные венчурные фонды (transnational venture funds) [48-50].

Формальный и неформальный секторы играют взаимодополняющую роль. Источники неформального сектора особенно важны на самых ранних стадиях развития «стартовых» фирм, когда эти фирмы нуждаются в «посевном капитале» (seed finance) для разработки концепции продукта и опытного образца, в то время как формальный сектор более активен на стадии быстрого роста фирмы, когда требуются средства на расширение производства и объема продаж [51].

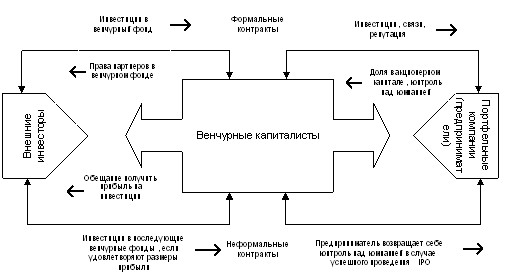

Система венчурного финансирования в составе экономического механизма венчурного предпринимательства с выделением формального и неформального секторов представлена на рис. 2.

Рис. 2 – Система венчурного финансирования в составе

экономического механизма венчурного предпринимательства [52]

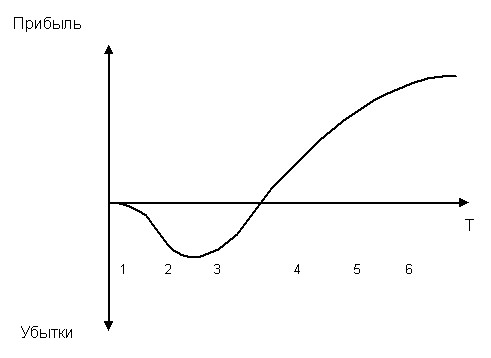

Жизненный цикл (этапы) венчурной компании

Одна из наиболее интересных особенностей экономического механизма предпринимательской деятельности в венчурном бизнесе заключается в поэтапном финансировании рисковых предпринимательских проектов (рис. 3). Разделение финансовых потоков по этапам вызвано как стремлением снизить финансовый риск инвесторов в случае отклонения от намеченного плана реализации проекта, так и необходимостью привлечения дополнительных средств по мере успешного продвижения вперед к поставленной цели. В своем развитии типичная венчурная компания проходит следующие этапы:

- Достартовое финансирование (seed);

- Стартовое финансирование (start up);

- Начальное расширение (early expansion);

- Быстрое расширение (rapid growth);

- Обеспечение ликвидности (liquidity stage);

- Выход из инвестиций (exit).

Рис. 3 Финансовое состояние новой инновационной фирмы на различных этапах венчурного финансирования (1–6-й этапы) [53]

Первым этапом большинства новых проектов является достартовое финансирование (seed). В этот момент предпринимателю требуется финансовая поддержка для проведения работ по теоретическому и практическому обоснованию коммерческой значимости своей идеи. Он сам или небольшой коллектив под его руководством осуществляет предварительные исследования и разработки, оценивает потенциальный рынок для новой продукции, готовит план деятельности будущей фирмы (бизнес-план). Это наиболее рискованные инвестиции, поскольку достоверная информация, позволяющая определить жизнеспособность предлагаемого проекта, практически отсутствует. Согласно одной из оценок, в конце рассматриваемого этапа отбрасывается около 70 % новых идей. В то же время принятые идеи приносят инвесторам, вошедшим в дело на этапе достартового финансирования, наиболее высокую прибыль – по разным оценкам от 50 до 75 % годовых.

Если первый этап проходит успешно, наступает этап стартового финансирования (start up), на котором практически завершается работа по организации новой фирмы и подбору ее основных сотрудников, близятся к окончанию разработка и испытание прототипа нового продукта, технологии или вида услуг, а также проводится изучение потребностей рынка. Руководители фирмы уже располагают формальным бизнес-планом, который служит основой для переговоров с новыми инвесторами рискового капитала – фирма нуждается в финансовых средствах для того, чтобы приступить к выпуску и реализации своей продукции. В некоторых случаях необходимы расходы на проведение дополнительных исследований и разработок. Из-за высокой степени риска часто практикуются совместные капиталовложения нескольких инвесторов венчурного капитала.

Этап начального расширения (early expansion) связан с переходом инновационной фирмы к практической деятельности по выпуску нового вида продукции или коммерческому освоению нового вида услуг. В это время фирма нуждается в рекламе, укреплении своей репутации у потребителей, преодолении конкуренции, создании сети сбыта товарной продукции, организации и совершенствовании управления производством. Прибыли от реализации продукции еще не обеспечивают на этом этапе необходимых финансовых возможностей для дальнейшего роста, уплаты текущих расходов и создания оборотных фондов. В то же время имеющиеся активы фирмы не служат надежной гарантией для получения кредитов от коммерческих банков. Таким образом, предприниматели снова вынуждены прибегать к услугам инвесторов рискового капитала. Этап начального расширения может занять несколько лет и требует для обеспечения нормальной деятельности новой фирмы нескольких миллионов долларов. Поэтому в финансировании нововведений здесь обычно принимают участие несколько венчурных фондов.

Если этап начального расширения завершается успешно, за ним следует этап быстрого расширения (rapid growth), на котором новой фирме необходимы значительные средства для увеличения производственных мощностей, оборотного капитала, улучшения системы сбыта, а также для совершенствования выпускаемой продукции.

После того как новая фирма достигла стадии быстрого расширения и стала приносить прибыль, вероятность ее банкротства существенно уменьшается. Теперь она может воспользоваться заемными средствами из традиционных финансовых источников. Привлечение новых инвесторов рискового капитала, как правило, прекращается. Подготавливаются условия для выпуска акций новой фирмы на рынок ценных бумаг.

Конечной целью инвесторов венчурного капитала является наступление этапа ликвидности (liquidity stage), т. е. продажа полученных в обмен на инвестиции акций предпринимательской фирмы какой-нибудь заинтересованной крупной компании или их первичное размещение на фондовом рынке [54].

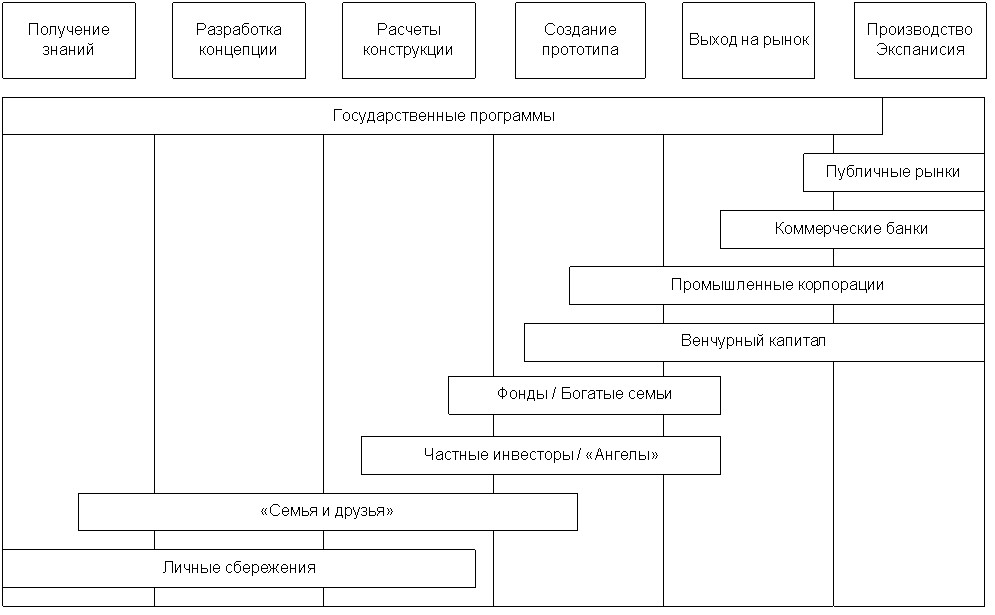

Финансирование на различных этапах осуществляется разными венчурными инвесторами. Распределение источников капитала для финансирования инноваций по этапам приведено на рис. 4.

Рис. 4 – Источники капитала для финансирования инноваций [54, 55]

Кроме перечисленных выше, инвестиции венчурных фондов и компаний могут быть использованы в следующих случаях:

- Bridge financing («наведение моста»). Этот тип финансирования предназначен для компаний, преобразуемых из частных в открытые акционерные общества и пытающихся зарегистрировать свои акции на фондовой бирже.

- Management Buy-Out («выкуп управляющими»). Инвестиции, предоставляемые управляющим и инвесторам существующей компании для приобретения ими действующих производств или бизнеса в целом.

- Management Buy-In («выкуп управляющими со стороны»). Финансовые ресурсы, предоставляемые венчурным инвестором управляющему или группе управляющих со стороны для приобретения ими компании.

- Turnaround («переворот»). Финансирование компаний, испытывающих те или иные проблемы в своей деятельности с целью обретения стабильности и более прочного финансового положения.

- Replacement Capital («замещающий капитал») или Secondary Purchase («вторичная покупка»). Приобретение акций действующей компании другим венчурным институтом или другим акционером/акционерами.

Когда подготовительная работа завершена и предприниматель со своей компанией получают инвестиции, наступает новая стадия, носящая название «hands-on management» или «hands-on support». Перевести это образное выражение можно как «управлять (или помогать), держа руку на пульсе».

Инвестору небезразлично, как компания использует предоставляемые им средства. Это не означает, что над финансово-хозяйственной деятельностью учреждается мелочная опека. Представитель венчурного фонда, как правило, инвестиционный менеджер, входит в состав совета директоров компании в качестве неисполнительного директора. Он присутствует на регулярных заседаниях совета и принимает участие в разработке стратегических решений. Исполнительные директора компании отчитываются перед советом, как этого требует ее устав. Обычно раз в месяц на совет директоров подаются отчеты управляющих, которые составляются в произвольной форме. По сути, это месячные отчеты о движении денежных средств компании. В тех фирмах, где существует эффективная система управления финансами и отчетности, совет директоров может регулярно получать основные финансовые отчеты (баланс, отчет о прибылях и убытках, отчет о движении денежных средств).

Присутствием представителя фонда на заседаниях и контролем с его стороны за финансовым состоянием инвестированной компании не ограничивается участие венчурного института в делах этой фирмы. Приходя в компанию, венчурный капиталист приносит с собой один из ценнейших для бизнеса активов – свои деловые контакты и опыт. Повышение ценности – обязательная для исполнения задача инвестора. Как распорядители значительных денежных ресурсов и опытные профессионалы венчурные инвесторы занимают порой видное положение в деловом сообществе и располагают многочисленными полезными контактами.

Выход компаний на биржу, иными словами, преобразование ее из закрытой частной фирмы в открытую акционерную компанию, – один из путей выхода венчурного инвестора из нее, заключительная стадия процесса инвестирования (exit).

В соответствии со сложившейся практикой и в зависимости от инвестиционной стратегии венчурные компании (фонды) ориентируются на осуществление «выхода» из портфельных компаний в течение 3–7 лет с момента первой инвестиции. Хотя первоначальное публичное размещение акций является наиболее привлекательным типом выхода для венчурных капиталистов и собственников компании, наиболее успешными и распространенными выходами инвестиций в настоящее время пока являются слияние или поглощение компании с венчурным капиталом первоначальными основателями либо другой компанией. Опыт венчурной фирмы в осуществлении выходов инвестиций предопределяет успех как для нее самой, так и для собственников компании (инвесторов) [56].

Просматриваются три основные организационные формы рисковых капиталовложений, которые преимущественно используются крупными промышленными корпорациями.

Первая – прямое венчурное финансирование деятельности мелких инновационных фирм. Как уже отмечалось выше, эта форма сопряжена с наибольшим финансовым риском, однако обещает и более высокую отдачу, будь то размер приобретаемого пакета акций или возможность получить в дальнейшем контроль над новой фирмой в случае коммерческого успеха или технологического прорыва. Данная организационная форма венчурного бизнеса широко применялась во второй половине 1970-х годов крупными химическими и фармацевтическими компаниями для поддержки проектов новых фирм, специализировавшихся на использовании методов генной инженерии в области биотехнологии.

Вторая форма предусматривает создание квазисамостоятельного дочернего венчурного фонда за счет средств корпорации. Его управляющие являются служащими корпорации или нанимаются из числа квалифицированных специалистов в области венчурного бизнеса. Наряду с определенными преимуществами этот путь создает для корпорации некоторые дополнительные проблемы. При относительной автономии венчурного фонда требуется тщательное согласование его инвестиционной политики со стратегическим курсом развития корпорации. Иногда возникают трудности с выбором между альтернативными инвестиционными проектами. Кроме того, материнская компания часто бывает вынуждена оказывать различные виды помощи создаваемым при финансовом участии дочернего фонда малым фирмам.

Наконец, третья основная форма участия крупных компаний в венчурном бизнесе представляет собой вхождение в качестве партнера с ограниченной ответственностью в те «независимые» по американской терминологии венчурные фонды, которые создаются и управляются профессионалами рисковых капиталовложений. Эта форма не требует больших инвестиций и специфичных для данного рода деятельности навыков управления. Вместе с тем она облегчает доступ к разработкам 10–15 поддерживаемых каждым фондом мелких фирм и, кроме того, дает возможность быть в курсе тех проектов, которые рассматриваются, но затем по различным причинам отвергаются управляющими венчурных фондов. Помимо этого корпорации получают возможность ближе познакомиться с деловыми качествами отдельных управляющих, ученых, инженеров или изобретателей с тем, чтобы переманить некоторых из них в свои научные лаборатории и производственные подразделения. Недостаток этой организационной формы рисковых капиталовложений с точки зрения крупной компании – ее пассивный характер. Возможности вмешательства в деятельность венчурного фонда лимитированы рамками участия в партнерстве, что не позволяет контролировать в должной мере инвестиционную политику управляющих [55, 57].

- Российский опыт венчурного предпринимательства

Развитие венчурного предпринимательства в России определяется в первую очередь ситуацией на рынке прямого и венчурного финансирования, а также состоянием и уровнем развития научного и инновационного потенциала России в целом и Приморского края в частности.

Рынок прямого и венчурного финансирования в России

На конец 2008 г. объем капитала под управлением, аккумулированный в фондах, действующих на российском рынке прямого и венчурного инвестирования, достиг около 14,33 млрд. долл. Прирост составил около 40 % по сравнению с 2007 годом (10,26 млрд. долл.). Объем вновь привлеченных средств составил примерно 4,27 млрд. долл., что сопоставимо с приростом в предыдущем периоде (4,32 млрд. долл. в 2007 году).

Следует отметить, что основная доля привлеченных средств (95 %) относится к вновь созданным в 2008 году фондам (и ряду фондов, зарегистрированных в конце 2007 года и приступивших к активной деятельности в 2008 году, не учтенных ранее в статистике 2007 года). Таких фондов зафиксировано 32. На долю трех самых крупных из вновь созданных фондов приходится почти половина всех привлеченных за 2008 год средств.

В настоящий момент в России насчитывается 43 активных венчурных фонда, без учета фондов прямых инвестиций. Общая капитализация активных венчурных фондов составляет около $60 млрд. В России, по различным оценкам, насчитывается около 1 000 активных бизнес-ангелов, число потенциальных бизнес-ангелов – более 10 тыс. человек [58]. Информация об основных венчурных фондах, действующих в России, представлена

в табл. 1.

Таблица 1

Основные венчурные фонды, действующие в России [58]

| № | Название фонда | УК | Размер фонда, млн. руб. | Год создания |

| Региональный венчурный фонд инвестиций в малые предприятия в научно-технической сфере | ||||

| 1 | Города Москвы | Альянс РОСНО Управление активами | 800 | 2006 |

| 2 | Города Москвы (Второй) | ВТБ Управление активами | 800 | 2008 |

| 3 | Воронежской области | Сбережения и инвестиции | 280 | 2009 |

| 4 | Волгоградской области | Ай-Мэн Кэпитал | 280 | 2009 |

| 5 | Калужской области | Сбережения и инвестиции | 280 | 2010 |

| 6 | Краснодарского края | Ай-Мэн Кэпитал | 800 | 2009 |

| 7 | Красноярского края | Тройка Диалог | 120 | 2006 |

| 8 | Московской области | Тройка Диалог | 284 | 2007 |

| 9 | Нижегородской области | ВТБ Управление активами | 280 | 2007 |

| 10 | Новосибирской области | Ай-Мэн Кэпитал | 400 | 2009 |

| 11 | Пермского края | Альянс РОСНО Управление активами | 200 | 2006 |

| 12 | Республики Башкортостан | Сбережения и инвестиции | 400 | 2009 |

| 13 | Республики Мордовия | Альянс РОСНО Управление активами | 280 | 2007 |

| 14 | Республики Татарстан | Тройка Диалог | 800 | 2006 |

| 15 | Республики Татарстан (высоких технологий) | АК Барс капитал | 300 | 2007 |

| 16 | Самарской области | Инвест-Менеджмент | 280 | 2009 |

| 17 | Санкт-Петербурга | ВТБ Управление активами | 600 | 2007 |

| 18 | Саратовской области | ВТБ Управление активами | 280 | 2007 |

| 19 | Свердловской области | Ермак | 280 | 2007 |

| 20 | Томской области | Мономах | 120 | 2006 |

| 21 | Челябинской области | Сбережения и инвестиции | 480 | 2009 |

| 22 | Чувашской Республики | НИК Развитие | 280 | 2009 |

| 8 624 | ||||

| Фонды с участием РВК | ||||

| 23 | ВТБ – Фонд венчурный | ВТБ Управление активами | 3 061 | 2007 |

| 24 | Биопроцесс Кэпитал Венчурс | Биопроцесс Кэпитал Партнерс | 3 000 | 2007 |

| 25 | Максвелл Биотех | Максвелл Эссет Менеджмент | 3 061 | 2008 |

| 26 | Лидер – Инновации | Лидер | 3 000 | 2008 |

| 27 | Тамир Фишман СИ ай Джи венчурный фонд | Центр Инвест | 2 000 | 2008 |

| 28 | С-Групп Венчурс | Север Эссет Менеджмент | 1 800 | 2008 |

| 29 | Новые технологии | Альянс РОСНО Управление активами | 3 061 | 2009 |

| 30 | Фонд посевных инвестиций РВК | ФПИ РВК | 2 000 | 2009 |

| 20 983 | ||||

Окончание табл. 1

| № | Название фонда | УК | Размер фонда, млн. руб. | Год создания |

| Прочие фонды * | ||||

| 31 | Фонды Mint | Mint Capital | 690 | 2001 |

| 32 | Фонды Baring Vostok | Baring VostokCP | 4 950 | 2001 |

| 33 | Фонды Russia Partners | Russia Partners Management | 5 280 | 1995 |

| 34 | Intel Capital | Intel Capital Russia/CIS | 600 | 2004 |

| 35 | Фонды Renova | Svarog Capital Advisers | 2 250 | 2004 |

| 36 | Digital Sky Technologies | DST Ltd | 4 500 | 2005 |

| 37 | ABRT Venture Fund | ABRT с Openview Venture Partners и Mangrove CP | 3 000 | 2006 |

| 38 | Фонды Greater Europe | Wermuth Asset Managament | 2 250 | 2006 |

| 39 | ЗПИФ «иннам–ИТ» | иннам Менеджмент | 2 400 | 2006 |

| 40 | AlmazCapital Russia Fund I | AlmazCapital Partners | 1 950 | 2007 |

| 41 | Alfa Private Equity Partners L.P. | Alfa Capital Partners | 900 | 2007 |

| 42 | Квадрига Капитал Россия | Квадрига | 450 | 2008 |

| 43 | Add Venture | Add Venture | 15 | 2008 |

| 29 235 | ||||

* Примечание: Инвестиционные декларации большинства прочих фондов предусматривают прямые инвестиции в компании поздних стадий и 5–15 % венчурных инвестиций.

Особенностью статистического учета, осуществляемого Российской ассоциацией прямого и венчурного инвестирования (РАВИ), является отсутствие разделения рынков инвестиций на прямые и венчурные. По словам Альбины Никконен, исполнительного директора РАВИ, разница между прямым и венчурным инвестированием несущественна в Европе и тем более не имеет значения в России [59]. Таким образом, аналитические сборники РАВИ содержат данные о суммарных объемах прямого и венчурного инвестирования.

К концу 2008 года число управляющих компаний (УК), осуществляющих свою деятельность в сфере прямого и венчурного инвестирования на территории РФ, достигло 99 (по сравнению с 82 в 2007 году).

Число управляющих компаний, относящихся к наиболее капиталоемкой группе (фонды размером от 151 млн. долл. до 2000 млн. долл.), выросло на 5 и составило 20 УК. В распоряжении УК данной группы под управлением находится суммарный капитал в размере около 10,551 млрд. долл. Инвестиции фондов этой группы осуществляются преимущественно в компании на стадии расширения и более поздних стадиях. Объем инвестиций колеблется в пределах от 15 млн. до 50 млн. долл. в одну компанию.

Число управляющих компаний второй группы, работающих с фондами размером от 51 млн. долл. до 150 млн. долл., увеличилось на 2 и достигло 30 УК. Изменение числа компаний было связано с появлением новых фондов и пополнением капитала ранее действовавших, сопровождавшимся переходом фондов в более «тяжелую» весовую категорию. Объем средств под управлением УК данной группы возрос примерно на 0,3 млрд. долл. и составил около 2,962 млрд. долл. Для фондов этой группы характерно отсутствие явных предпочтений с точки зрения стадии развития инвестируемых компаний. Объемы сделок варьируются в пределах от 5 млн. до 15 млн. долл.

Третья группа (фонды размером от 5 млн. до 50 млн. долл.) содержит наибольшее число управляющих компаний – 49, что на 10 компаний больше, чем в 2007 году (при этом учитываются как приход на рынок новых УК с вновь сформированными фондами, так и ликвидация УК, связанная с завершением работы некоторых фондов). Объем средств под управлением компаний этой группы составил около 814 млн. долл. (определенное уменьшение средств также связано с завершением работы фондов). Объемы заключаемых сделок в данной группе составляют от нескольких сотен тысяч до 3 млн. долл.

Распределение средств управляющих компаний по общей капитализации управляемых фондов в 2008 г. представлено на рис. 5.

Рис. 5 Распределение средств управляющих компаний

по общей капитализации управляемых фондов в 2008 г. [60]

Согласно данным, полученным от управляющих компаний, в 2008 году зафиксировано 120 сделок, информация о которых может быть идентифицирована по основным параметрам (отрасль, стадия и регион). Их общий объем составляет 1472,41 млн. долл. К этому объему можно добавить еще около 40 млн. долл. (общий объем по меньшей мере шести инвестиций, по которым индивидуальная информация по сделкам не раскрывалась) и 65 млн. долл. (суммарные данные о размере инвестиций без указания числа сделок).

Информацию (полную или частичную) об источниках вновь привлеченных капиталов представили 16 фондов, привлекавших средства в 2008 году. На основании этих данных можно констатировать позитивную динамику доли источников капитала российского происхождения: впервые за более чем 10-летнюю историю развития этого рынка в стране она фактически сравнялась по величине с долей зарубежного капитала. На долю российских источников капитала приходится 46 %, зарубежных – 54 %.

Структура российского капитала достаточно разнообразна с точки зрения его источников. Определенная доля государственных средств связана с фондами, формируемыми на паритетных началах в рамках частно-государственного партнерства, при этом к государственным отнесены средства, поступившие из федерального или регионального бюджетов. Основная доля средств образована вложениями институциональных инвесторов. Российские источники капитала фондов в 2008 г. показаны на рис. 6.

![Рис. 6 – Российские источники капитала в 2008 г. [60] В-5](/images1/420524/ris-6-rossiyskie-istochniki-kapi.jpg)

Рис. 6 – Российские источники капитала в 2008 г. [60]

В структуре зарубежных источников основную долю занимают средства крупных институциональных инвесторов. Картина распределения зарубежных источников капитала в 2008 г. представлена на рис. 7.

![Рис. 7 – Зарубежные источники капитала в 2008 г. [59] -6](/images1/420524/ris-7-zarubezhnie-istochniki-kapi.jpg)

Рис. 7 – Зарубежные источники капитала в 2008 г. [59]

Данные о распределении инвестиций по отраслям представлены на рис. 8, а динамика распределения за период 2006–2008 гг. отражена в табл. 2.

Рис. 8 – Распределение инвестиций по отраслям в 2008 г. [60]

Таблица 2

Распределение инвестиций по отраслям в 2006–2008 гг. [60]

| Отрасль | 2006 | 2007 | 2008 | ||||||||

| Объем средств, млн. долл. | % | Объем средств, млн. долл. | % | Объем средств, млн. долл. | % | ||||||

| Экология | 0,02 | 0,002 | 0,54 | 0,04 | |||||||

| Медицина/здравоохранение | 0,50 | 0,1 | 0,51 | 0,05 | 2,44 | 0,17 | |||||

| Электроника | 5,15 | 0,8 | 0,45 | 0,04 | 4,24 | 0,29 | |||||

| Легкая промышленность | 0 | 0 | 5,00 | 0,49 | 4,50 | 0,31 | |||||

| Химические материалы | 10,35 | 1,6 | 9,30 | 0,92 | 9,35 | 0,64 | |||||

| Транспорт | 86,93 | 13,3 | 40,10 | 3,94 | 10,00 | 0,68 | |||||

| Сельское хозяйство | 0 | 0 | 0,96 | 0,09 | 16,25 | 1,1 | |||||

| Биотехнологии | 12,37 | 1,9 | 1,98 | 0,19 | 29,43 | 2 | |||||

| Промышленное оборудование | 4,11 | 0,6 | 6,06 | 0,60 | 61,10 | 4,15 | |||||

| Энергетика | 7,08 | 1,1 | 1,00 | 0,10 | 75,00 | 5,09 | |||||

| Строительство | 24,63 | 3,8 | 14,00 | 1,38 | 80,00 | 5,43 | |||||

| Компьютеры | 4,55 | 0,7 | 51,71 | 5,08 | 123,31 | 8,37 | |||||

| Телекоммуникации | 138,50 | 21,2 | 188,38 | 18,51 | 144,69 | 9,83 | |||||

| Финансовые услуги | 107,15 | 16,4 | 153,60 | 15,10 | 312,16 | 21,2 | |||||

| Потребительский рынок | 173,20 | 26,5 | 487,46 | 47,90 | 596,40 | 40,5 | |||||

| Другое | 78,41 | 12,0 | 57,00 | 5,60 | 3,00 | 0,2 | |||||

| Итого | 652,92 | 100,0 | 1017,53 | 100,0 | 1472,41 | 100,0 | |||||

Безусловными лидерами с точки зрения инвестиционной привлекательности являются отрасли потребительского рынка, финансовых услуг, а также отрасли телекоммуникаций и компьютеров, объединяемые в сектор информационно-коммуникационных технологий (ИКТ). Как и в 2007 году, по объему привлеченных инвестиций впереди компании потребительского рынка, вложения в которые за 2008 год составили 596,4 млн. долл., или чуть более одной трети от всех вложенных средств (в 2007 году вложения в этот сектор составили 487,46 млн. долл., или 47,9 % от общего объема инвестиций).

В отличие от 2007 года на второе место вышел финансовый сектор. Общий объем зафиксированных в нем сделок составляет 312,16 млн. долл. С учетом того, что ряд сделок в этой сфере не раскрывается, сумма инвестиций в данном секторе оценивается на уровне, сопоставимом с потребительским сектором. Принимая во внимание трудности, которые испытывают компании финансового рынка, данное соотношение может сохраниться и в последующие годы.

По сравнению с 2007 годом сектор ИКТ переместился со второго на третье место. Суммарный объем вложений в них несколько превысил уровень 2007 года и составил 268 млн. долл. – по сравнению с 240 млн. долл. в 2007 году. В сумме отрасли телекоммуникаций и компьютеров несколько сократили свою долю в общем объеме осуществленных инвестиций по сравнению с 2007 годом (18,2 % в 2008 году и около 23,6 % в 2007 году).

Картина относительного распределения инвестиций по стадиям сохранялась относительно постоянной на протяжении 2004–2008 гг.

Доля инвестиций на «венчурных» стадиях (посевной и начальной, а также ранней) в общем объеме вложенных средств также осталась примерно на том же уровне (около 11 % по сравнению с 10,6 % в 2007 году). Общий объем зафиксированных инвестиций на этих стадиях составил в 2008 году в денежном выражении 161,76 млн. долл. по сравнению со 108,30 млн. долл. в 2007 году, в том числе на посевной и начальной стадии – 67,81 млн. долл., на ранней – 93,95 млн. долл. (в 2007 году 42,12 млн. долл. и 66,18 млн. долл. соответственно).

Таким образом, объем инвестиций на венчурных стадиях более чем в полтора раза превысил аналогичный показатель 2007 года. Всего на этих стадиях профинансировано не менее 67 компаний (34 компании в 2007 году). Отмеченный рост показателей инвестиционной активности на венчурных стадиях в немалой степени (прежде всего с точки зрения количества сделок) связан с активизацией деятельности фондов, созданных в рамках программ частно-государственного партнерства Министерства экономического развития (МЭР), подготовительная работа по организации которых велась в предыдущие годы.

Инвестиции на стадии расширения традиционно составляют основную долю всех сделок и осуществляются преимущественно в телекоммуникационном и потребительском секторе. Зафиксированные инвестиции на стадии расширения по-прежнему многократно превышают объем средств, вложенных на венчурных стадиях. За 2008 год отмечено 53 сделки на сумму 1310,65 млн. долл. (51 сделка и 909,23 млн. долл. в 2007 году соответственно). Доля вложений на этой стадии (около 89 %) соответствует уровню прошлого года (89,4 % всех вложенных за 2007 год средств). Следует отметить, что по ряду сделок информации было недостаточно, и в силу этого они были отнесены к стадии расширения. Вместе с тем можно предполагать, что ряд осуществленных сделок относился к стадии реструктуризации.

Информация относительно распределения инвестиций по стадиям в 2006–2008 гг. представлена в табл. 3.

Таблица 3

Распределение инвестиций по стадиям в 2006–2008 гг. [60]

| Стадии | 2006 | 2007 | 2008 | |||

| Объем средств, млн. долл. | % | Объем средств, млн. долл. | % | Объем средств, млн. долл. | % | |

| Посевная и начальная | 38,53 | 5,9 | 42,12 | 4,1 | 67,81 | 4,61 |

| Ранняя стадия | 36,55 | 5,6 | 66,18 | 6,5 | 93,95 | 6,38 |

| Расширение | 493,46 | 75,6 | 909,23 | 89,4 | 1310,65 | 89,01 |

| Реструктуризация | 84,38 | 12,9 | 0,00 | 0,00 | 0,00 | 0,00 |

| Поздние стадии | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого | 652,92 | 100,0 | 1017,53 | 100,0 | 1472,41 | 100,0 |

Распределение осуществленных инвестиций по географическому признаку претерпело определенные изменения по сравнению с данными прошлых лет.

Доля Центрального ФО, как и в прежние годы, является самой значительной, оставаясь относительно стабильной и сравнимой с 2007 годом (около 67 % против примерно 70 %). При этом в 2008 году сумма инвестиций в денежном выражении несколько превысила данные за 2007 год (989,75 млн. долл. против 709,07 млн. долл.).

Что касается других ФО, то по сравнению с 2007 годом произошло определенное «уравнивание» в распределении инвестиций – при этом разница по объемам инвестиций между федеральными округами, занявшими места со второго по четвертое, незначительна.

На втором и третьем местах с небольшим разрывом расположились Приволжский и Уральский ФО – 145,76 млн. долл. (или около 10 % от общего объема инвестиций) и 144,13 млн. долл. (также примерно 10 %) соответственно.

Северо-Западный ФО в 2008 году оказался на четвертом месте (третье место в 2007 году). При этом объемы осуществленных инвестиций в этом округе возросли примерно в 3 раза по сравнению с 2007 годом в абсолютном выражении и увеличили свою относительную долю в общем объеме вложений примерно в 2 раза, несмотря на рост объемов инвестиций в других регионах (133,30 млн. долл., или 9,05 %, в 2008 году против 43 млн. долл., или 4,2 %, в 2007 году).

Объем сделок, зафиксированных в Сибирском ФО, продемонстрировал снижение по сравнению с предыдущим периодом – 45,09 млн. долл. (около 3 %) в 2008 году против 140,33 млн. долл. (13,8 %) в 2007 году. Однако это снижение может быть связано со значительным объемом инвестиций в 2007 году.

В 2008 году также зарегистрировано некоторое уменьшение объема сделок в Дальневосточном ФО – 14 млн. долл. (около 1 %) против 40 млн. долл. (3,9 %) в 2007 году.

Объем зафиксированных сделок в Южном ФО (0,38 млн. долл., 0,03 %) по-прежнему относительно невелик. Однако можно надеяться, что ситуация изменится в лучшую сторону в связи с формированием в 2009 году региональных венчурных фондов по программам частно-государственного партнерства.

Данные, характеризующие распределение инвестиций по федеральным округам за период 2006–2008 гг., представлены в табл. 4.

Таблица 4

Распределение инвестиций по федеральным округам в 2006–2008 гг. [60]

| Федеральный округ | 2006 | 2007 | 2008 | |||

| Объем средств, млн. долл. | % | Объем средств, млн. долл. | % | Объем средств, млн. долл. | % | |

| Южный | 0 | 0 | 20,45 | 2,0 | 0,38 | 0,03 |

| Дальневосточный | 4,90 | 0,8 | 40,00 | 3,9 | 14,00 | 0,95 |

| Сибирский | 34,65 | 5,3 | 140,33 | 13,8 | 45,09 | 3,06 |

| Северо-Западный | 135,98 | 20,8 | 43,00 | 4,2 | 133,30 | 9,05 |

| Уральский | 11,00 | 1,7 | 30,00 | 3,0 | 144,13 | 9,79 |

| Приволжский | 0 | 0 | 34,68 | 3,4 | 145,76 | 9,90 |

| Центральный | 466,39 | 71,4 | 709,07 | 69,7 | 989,75 | 67,22 |

| Итого | 652,92 | 100,0 | 1017,53 | 100,0 | 1472,41 | 100,0 |