Поиск резервов снижения производственной себестоимости на предприятиях нефтедобычи

На правах рукописи

МАВРИН РОМАН СЕРГЕЕВИЧ

ПОИСК РЕЗЕРВОВ СНИЖЕНИЯ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИЯХ НЕФТЕДОБЫЧИ

Специальность 08.00.05 - Экономика и управление народным

хозяйством (экономика, организация и управление

предприятиями, отраслями, комплексами: промышленность)

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Санкт-Петербург - 2011

Работа выполнена в Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования «Санкт – Петербургский государственный университет экономики и финансов».

Научный руководитель - доктор экономических наук, профессор

Айрапетова Ануш Генриховна

Официальные оппоненты: доктор экономических наук, профессор

Демиденко Даниил Семенович

кандидат экономических наук

Недяк Константин Владимирович

Ведущая организация – Учреждение Российской Академии наук «Институт проблем региональной экономики РАН»

Защита состоится «___» _________2011 года в «___» часов на заседании диссертационного совета Д 212.237.10 при Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования «Санкт – Петербургский государственный университет экономики и финансов» по адресу: 191023, Санкт – Петербург, ул. Садовая, 21, ауд. __.

С диссертацией можно ознакомиться в библиотеке Федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Санкт – Петербургский государственный университет экономики и финансов».

Автореферат разослан «___» _________2011 года.

Ученый секретарь

диссертационного совета Песоцкая Е.В.

I. Общая характеристика работы

Актуальность диссертационного исследования.

Нефтяная отрасль является базовой компонентой топливно-энергетического комплекса РФ. Её поступательное и динамичное развитие зависит, в первую очередь, от мировой конъюнктуры спроса на углеводородное сырьё. Повышение цен на нефть позволяет предприятиям получать дополнительные доходы от её экспорта и реализовывать свои текущие и перспективные проекты по поиску и освоению месторождений, однако их снижение приводит к сокращению инвестиционных затрат. Так как предприятия нефтегазодобывающего комплекса не имеют возможности оказывать существенного влияния на уровень цен углеводородного сырья, то единственным способом обеспечения устойчивого роста прибыли (при повышении уровня мировых цен на нефть) или минимизации убытков (при существенном снижении мировых цен на нефть), будет снижение уровня производственных расходов. Однако на протяжении последних 4 лет по показателю себестоимости на тонну товарных углеводородов наблюдается устойчивая тенденция к росту. В связи с этим, необходимо создание детально проработанного, экономически и технически обоснованного алгоритма по поиску резервов снижения производственной себестоимости, реализация которого позволит не только выполнить, но и увеличить запланированный объём добычи углеводородного сырья. Данный алгоритм позволит предприятиям повысить эффективность своей деятельности как в условиях подъёма, так и в условиях спада мировой экономики.

Степень разработанности научной проблемы. Вопросы поиска резервов снижения производственной себестоимости в рамках управления затратами являются актуальными для всех промышленных предприятий, но, с учётом ярко выраженной зависимости российской экономики от нефтяной промышленности, для предприятий данной отрасли приобретают наиболее острый характер.

В отечественной экономической литературе обсуждение данного вопроса отражено в трудах следующих авторов: Гусевой И.Б., Данилочкиной Н.Г., Денисовой И.П., Золотухина О.И., Краюхина Г.А., Лабзунова П.П., Либермана И.А., Никитиной Н.В., Николаевой С.А., Рубинштейна Е.И., Трубочкиной М.И., Шеремета А.Д. и многих других. Среди зарубежных исследователей, внесших наиболее значительный вклад в разработку вопросов поиска резервов снижения производственной себестоимости, стоит отметить Дойла Д., Томпосна А. и Формби Дж., Мюллендорфа Р., Карренбауэра М., Шмалена Г. и других авторов.

Несмотря на столь обширный круг работ отечественных и зарубежных авторов, исследования большинства из них носят унифицированный характер, так как рассматривают только систему управления затратами и основные её концепции, не учитывая специфику отраслевого развития и не предлагая конкретных направлений поиска резервов снижения производственной себестоимости.

Основной целью диссертационного исследования является разработка методических и практических рекомендаций по поиску резервов снижения производственной себестоимости посредством создания и реализации обоснованных, технико-экономических мероприятий в рамках внедрения алгоритма по снижению затрат на предприятиях нефтяной промышленности Российской Федерации.

Реализация поставленной цели, привела к необходимости решения следующих основных задач:

- Определить ключевые технико-экономические показатели группы компаний «ЛУКОЙЛ» на международном и национальном уровне для анализа тенденций и динамики развития группы.

- Систематизировать основные методологические направления к построению системы управления затратами.

- Определить место поиска резервов снижения производственной себестоимости в системе управления затратами, с учётом специфики нефтегазодобывающей отрасли.

- Разработать и дать технико-экономическое обоснование основным положениям концепции проводимого анализа затрат.

- Идентифицировать статьи сметы производственных расходов, в наибольшей степени оказывающих влияние на изменение себестоимости, в рамках которых представится возможность выявить резервы для снижения уровня затрат.

- Разработать основные направления по поиску резервов снижения производственной себестоимости, которые позволят достичь снижения уровня как планируемых, так и фактических затрат.

- Определить технико-экономическую эффективность и целесообразность реализации разработанных мер по поиску резервов снижения себестоимости и отразить их внедрение в деятельности ТПП «ЛУКОЙЛ-Усинскнефтегаз».

Объектом исследования выступает группа предприятий компании ОАО «ЛУКОЙЛ», в том числе, ТПП «ЛУКОЙЛ-Усинскнефтегаз», осуществляющее свою деятельность на территории Тимано–Печорской нефтегазоносной провинции.

Предметом исследования является исследование теоретических, методических и практических вопросов, связанных с поиском резервов снижения производственной себестоимости на объектах управления.

Теоретическую и методологическую основу исследований составляют современные концепции и подходы по управлению затратами, рассмотренные в трудах как отечественных, так и зарубежных авторов.

В работе использованы правовые и нормативные акты федеральных органов РФ, отраслевые инструкции, нормативные акты министерств и ведомств.

Исследования базировались на таких методах научно-теоретического обоснования, как индукция и дедукция, анализ, синтез, сравнение, моделирование, а также методах статистического анализа.

Информационной базой исследования явились данные отечественной и зарубежной статистики, российских и иностранных информационных агентств, материалы печати, аналитические обзоры, официальные данные, публикуемые ОАО «ЛУКОЙЛ», внутренние регламенты и инструкции компании.

Соответствие диссертации паспорту научной специальности. Тема диссертации соответствует п.п. 15.19 и 15.20 паспорта научной специальности 08.00.05 – Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами: промышленность).

Научная новизна диссертационного исследования заключается в проведении системного исследования по вопросам снижения производственных затрат, а также в разработке и реализации методических рекомендаций, позволяющих добиться снижения уровня себестоимости добычи углеводородного сырья.

Основные научные результаты исследования, обладающие научной новизной и полученные соискателем лично:

- идентифицировано понятие управления затратами нефтегазодобывающего предприятия как динамичной, процессно – ориентированной системы, включающей в себя планирование, регулирование, контроль и анализ технико–экономических показателей деятельности предприятия, с целью разработки экономически и технически обоснованных мер, направленных на сохранение и увеличение существующих объёмов добычи углеводородного сырья и соблюдение контрольного показателя себестоимости на тонну условного топлива;

- сформулировано определение алгоритма снижения производственной себестоимости как одного из направлений в рамках системы управления затратами, направленного на разработку и реализацию последовательных и обоснованных технико - экономических мероприятий, с целью снижения уровня производственной себестоимости;

- на основе анализа определены статьи сметы производственных расходов, в разрезе которых представляется возможным выявить резервы снижения производственной себестоимости, а именно: статьи затрат с индексируемыми расценками и статьи затрат с индексируемыми объёмами;

- разработаны мероприятия технической (внедрение оборудования) и экономической (внедрение мер по повышению качественного уровня планирования) направленности, позволяющие выявить резервы снижения производственной себестоимости;

- разработан и внедрён алгоритм снижения производственной себестоимости на предприятиях нефтедобычи, который включает в себя последовательность следующих действий: 1. Анализ сметы производственных расходов; 2. Исключение из сметы производственных расходов, статей, планирование по которым напрямую не зависит от взаимодействия экономических и производственных служб; 3. Выявление статей затрат с наибольшими отклонениями фактических показателей от запланированных; 4. Реализация мер, позволяющих повысить качественный уровень планирования производственных расходов: отражение затрат в разрезе группировки нефтяных скважин, переход к двухуровневой системе планирования и отражение вменённых затрат; 5. Поиск резервов снижения себестоимости по основным направлениям: при планировании затрат (на основании мероприятий по контролю за статьями затрат с изменяющимися объёмами и расценками, а также посредством оптимизации организационной структуры) и путём снижения фактических затрат (внедрение технических разработок, снижающих потери нефти).

Практическая значимость диссертационного исследования заключается в том, что разработанные в нём теоретико–методические положения позволяют предприятиям нефтедобычи осуществлять мониторинг статей затрат на предмет снижения производственной себестоимости, а разработанные меры, в рамках реализации алгоритма снижения производственной себестоимости, могут быть применены как на предприятиях нефтегазодобывающего комплекса, так и на других промышленных предприятиях.

Апробация работы. Результаты диссертационной работы докладывались и обсуждались:

на «IX Конференции молодых учёных и специалистов» ООО «ЛУКОЙЛ-Коми» в 2008 г. (работа награждена дипломом II степени);

в рамках VIII международной научно-практической конференции «Инновационная экономика и промышленная политика региона» 29 сентября 2010 года в г. Санкт – Петербурге, на рабочих встречах с российскими и зарубежными экспертами в ходе работы конференции Экопром-2010 в Институте экономики и управления (Ecomen, Tallin) 3 октября;

на международной научно – практической конференции «Экономика и инновации промышленности» по теме «Модернизация экономики и формирование технологических платформ» (ИНПРОМ-2011);

в ходе проведения 2 семинара организации по управлению проектами PMUni в г.Санкт-Петербург 16 сентября 2011 г.

Некоторые из положений диссертации были апробированы и успешно внедрены в деятельности ТПП «ЛУКОЙЛ-Усинскнефтегаз».

По теме диссертационного исследования автором опубликовано 6 печатных работ (в том числе 1 – в изданиях, рекомендованных ВАК), общий объем которых составляет 3 п.л., личный вклад автора 2,75 п.л. Список публикаций приведен в конце автореферата.

Структура диссертации. Диссертационная работа состоит из введения, трех глав, заключения и библиографического списка.

Во введении обосновывается актуальность диссертационного исследования, определяются цели и задачи работы, раскрывается научная новизна и практическая значимость исследования.

В первой главе – «Теоретические основы управления затратами» - раскрывается сущность понятий «издержки», «затраты», «расходы» и «себестоимость», с точки зрения их однородности, в трудах отечественных и зарубежных авторов и проанализирована эволюция понятия «затраты» в российском законодательстве. Идентифицирована взаимосвязь затрат и производства. Рассмотрены различные концепции управления затратами и определено место поиска резервов снижения производственной себестоимости в разрезе рассмотренных концепций.

Во второй главе – «Основные технико–экономические показатели деятельности предприятий нефтедобычи» - определены ключевые позиции группы компаний «ЛУКОЙЛ» на международном и российском уровне. Разработаны и обоснованы основные положения концепции проводимого анализа. Особое внимание уделено анализу экономических показателей деятельности территориально – производственного подразделения компании, а именно ТПП «ЛУКОЙЛ - Усинскнефтегаз».

В третьей главе – «Выявление резервов снижения производственной себестоимости на предприятиях нефтедобычи» - проведена оценка качественного уровня планирования на ТПП «ЛУКОЙЛ – Усинскнефтегаз» и обозначены основные направления по поиску резервов снижения производственной себестоимости. На основании проведённых исследований сформирован и внедрён алгоритм поиска резервов снижения производственной себестоимости, а также рассчитана экономическая эффективность и целесообразность его реализации.

В заключении сформулированы основные выводы и рекомендации, следующие из проведенного исследования.

II. Основные идеи и РЕЗУЛЬТАТЫ иССЛЕДОВАНИЯ

1. Значение нефтяной отрасли в экономическом развитии России достаточно велико, что обусловлено как высокой степенью концентрации значительного объёма мировых ресурсов нефти, так и возрастающей ресурсной зависимостью национальной экономики. Повышение цен на углеводородное сырьё (наряду с увеличивающимися объёмами добычи и экспорта) позволяет не только покрывать дефицит государственного бюджета, но и увеличивать уровень его расходов, осуществляя дополнительное финансирование как различных отраслей промышленности, так и социальной сферы и науки.

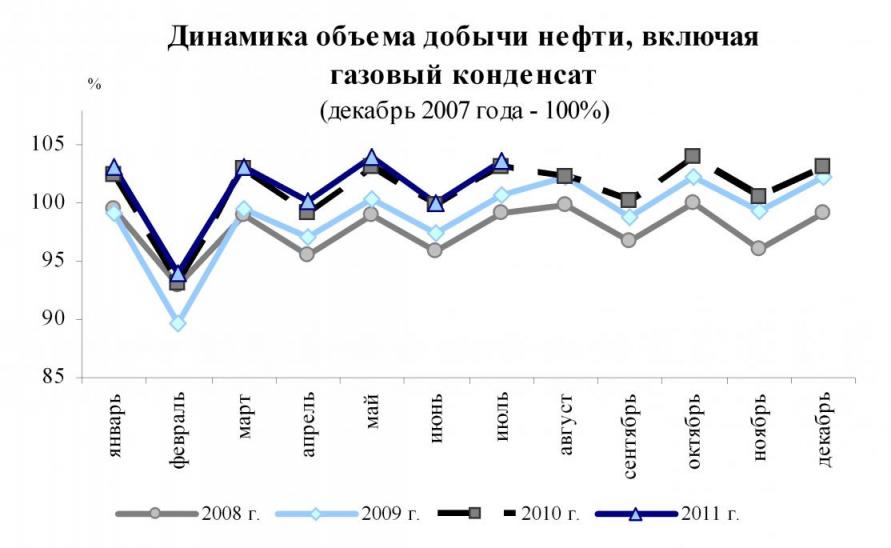

В январе-июле 2011 г., по расчетам Минэкономразвития России, производство основных видов первичных топливно-энергетических ресурсов увеличилось по сравнению с соответствующим периодом 2010 г. на 2,4 % (диаграмма 1).

Диаграмма 1

Источник: Минэкономразвития

[http://www.economy.gov.ru/minec/activity/sections/macro/monitoring/]

Индекс добычи топливно-энергетических полезных ископаемых в январе-июле 2011 г. составил 100,9% к соответствующему периоду 2010 г., в том числе в июле – 101,6 %. При этом, исключив сезонный и календарный фактор, добыча топливно-энергетических полезных ископаемых в июле 2011 г. осталась на уровне предыдущего месяца.

Объем добычи нефти, включая газовый конденсат в январе-июле 2011 г. вырос на 0,7% относительно 2010 г. и составил 295 млн. т.

ОАО «НК «Роснефть» сохраняет лидерство по объему добычи нефти - 66,2 млн. т, (прирост около 1,3 млн. т против января-июля 2010 г.), что связано с наращиванием добычи на Ванкорском месторождении, а также в рамках проекта Сахалин-1. Добыча нефти ОАО «НК «Сургутнефтегаз» в этот период 2011 г. выросла на 0,9 млн. т и составила 35,2 млн. т, за счет увеличения темпов добычи на Талаканском месторождении. ОАО «ТНК-ВР Холдинг» в январе-июле 2011 г. добыло 41,8 млн. т нефти. Прирост добычи составил 0,4 млн. т, что было обеспечено за счет Уватской группы месторождений. В январе-июле 2011 г. наибольшее снижение добычи нефти на 2,9 млн. т против соответствующего периода 2010 г. наблюдалось у ОАО «НК «ЛУКОЙЛ», что связано с естественной выработанностью месторождений Западной Сибири (общий объем добычи ОАО «НК «ЛУКОЙЛ» составил около 50 млн. тонн).[1]

При сопоставлении ключевых технических показателей деятельности группы компаний «ЛУКОЙЛ», стоит отметить снижение темпов прироста показателя «Дебит нефтяных скважин» до уровня среднероссийских на 1 т/сут. или на 8,9% в 2010 году по сравнению с 2006 годом. По показателю «Доля неработающих нефтяных скважин в эксплуатационном фонде» у компании наблюдается тенденция к снижению на 0,8 % в 2010 году по сравнению с 2006 годом и сохраняются относительно высокие показатели по сравнению со среднероссийскими. Низкий уровень обводнённости нефтяных скважин по сравнению со среднероссийским является положительной тенденцией, однако наблюдается его увеличение на 3,7 % в 2010 году по сравнению с 2006 годом (табл.1).

Таблица 1 – Сравнение показателей деятельности группы «ЛУКОЙЛ» в России со среднероссийскими показателями[2]

| Показатель | Период | ||||

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| Дебит нефтяных скважин, т/сут | |||||

| ЛУКОЙЛ | 11,2 | 11,0 | 10,5 | 10,6 | 10,2 |

| В среднем по России | 10,3 | 10,2 | 9,9 | 9,9 | 10,0 |

| Доля неработающих нефтяных скважин в эксплуатационном фонде, % | |||||

| ЛУКОЙЛ | 15,4 | 15,3 | 14,7 | 14,9 | 14,6 |

| В среднем по России | 17,5 | 16,4 | 16,0 | 16,3 | 15,3 |

| Обводненность нефтяных скважин, % | |||||

| ЛУКОЙЛ | 79,6 | 80,9 | 82,2 | 82,1 | 83,3 |

| В среднем по России | 83,3 | 86,2 | 84,7 | 84,8 | 85,1 |

Анализируя динамику изменения себестоимости добычи 1 тонны товарных углеводородов группы компаний «ЛУКОЙЛ» стоит отметить устойчивую тенденцию роста затрат на единицу товарной продукции (рис.1). За период с 2006 по 2010 год увеличение себестоимости составило 1471,36 рублей на тонну добытых товарных углеводородов. Таким образом, необходимо создание алгоритма по снижению производственной себестоимости, который позволит предприятию повысить эффективность деятельности как в условиях подъёма, так и спада мировой и национальной экономик.

Рисунок 1 –Динамика изменения себестоимости добычи 1 тонны товарных углеводородов группы компаний «ЛУКОЙЛ» (рублей/тонна товарных углеводородов)[3]

2. На данный момент в трудах отечественных и зарубежных авторов довольно глубоко рассмотрены как анализ, так и разработка систем управления затратами, однако, они носят преимущественно унифицированный характер, не учитывая специфику нефтегазодобывающей отрасли (рис.2). В связи с этим, по мнению автора, система управления затратами нефтегазодобывающего предприятия представляет собой динамичную, процессно–ориентированную систему, включающей в себя планирование, регулирование, контроль и анализ технико–экономических показателей деятельности предприятия с целью разработки экономически и технически обоснованных мер, направленных на сохранение и увеличение существующих объёмов добычи углеводородного сырья и соблюдение контрольного показателя себестоимости на тонну условного топлива. Данная система включает в себя алгоритм снижения производственной себестоимости, направленный на разработку и реализацию последовательных и обоснованных технико-экономических мероприятий, с целью снижения уровня производственной себестоимости.

Рисунок 2 – Основные концепции систем управления затратами

3. Крупнейшими месторождениями ОАО «НК «ЛУКОЙЛ» по объёму добычи углеводородного сырья являются Западная Сибирь и Тимано-Печорская нефтегазоносная провинция, на территории которой действует одно из структурных подразделений компании ТПП «ЛУКОЙЛ-Усинскнефтегаз». На долю данного предприятия приходится около 21% от общей добычи товарных углеводородов всех структурных подразделений компании на территории России.

Алгоритм поиска резервов снижения производственной себестоимости представляет собой, по нашему мнению, последовательность следующих действий (рис.2):

1 этап. Анализ сметы производственных расходов ТПП «ЛУКОЙЛ-Усинскнефтегаз», по результатам которого были определены основные статьи затрат по которым наблюдались наиболее значительные отклонения фактических показателей по сравнению с запланированными.

2 этап. Анализ отклонений сметы затрат показал, что наибольший удельный вес, порядка 67%, занимают статьи, планирование и учёт фактических расходов по которым не зависит от взаимодействия экономических и производственных служб. Поэтому статьи: «Внутрипроизводственный оборот нефти и газа», «Амортизация», «Налоги, отчисления и сборы» были исключены из дальнейшей процедуры анализа.

3 этап. Предполагает выявление статей затрат, по которым наблюдались наибольшие отклонения фактических показателей от запланированных, в разрезе которых, в том числе, предполагается разработка мер по поиску резервов снижения производственной себестоимости.

Таким образом, результатом данного анализа будет являться величина отклонения фактической себестоимости от запланированной в разрезе «внутристатейной структуры затрат»:

ОС=((MRf+Wf+MCf)-(MRp+Wp+MCp))/(Vf-Vp) (1)

где:

MR - материальные ресурсы (за вычетом внутрипроизводственного оборота); W - расходы на оплату труда; MC -прочие расходы; V - объём добычи углеводородного сырья; f - фактические данные; p - плановые данные.

Рисунок 3 –Алгоритм поиска резервов снижения производственной себестоимости

4 этап. Направлен на реализацию мер, которые, по нашему мнению, позволят наиболее объективно и оперативно представлять информацию о текущих и планируемых затратах, в том числе:

А) Предполагает развитие системы планирования затрат в 2 направлениях: в разрезе месторождений и в разрезе группировки скважин, которая предполагает их объединение по однородным техническим показателям.

Б) Реализация данных мер связана с отражением затрат, связанных с использованием предприятием займа на покрытие дефицита бюджета.

В) Создание регламентированной структуры и системы по учёту затрат подразумевает переход от существующей трехуровневой системы планирования производственных расходов к двухуровневой, посредством объединения в один блок специалистов центрального аппарата управления предприятия и специалистов структурного подразделения.

5 этап. Предусматривает поиск резервов, в разрезе разработанных нами 2 ключевых направлений:

5.1. Поиск резервов снижения производственной себестоимости при планировании затрат:

А) Поиск резервов при изменении организационной структуры предприятия путём выведения в самостоятельный сервис обслуживающих структур, что позволит предприятию:

- осуществлять наиболее точное планирование в разрезе данных статей затрат за счёт заключения договоров с фиксированным и неизменным объёмом финансирования;

- стать более мобильным, т.к. его деятельность будет сосредоточена исключительно на вопросах добычи, подготовки, перекачки, транспортировки и сдачи нефти, а вопросы обслуживания перейдут в договорную сферу и область рыночной конкуренции.

Б) Данное направление предполагает изменение сущности планирования затрат на примере статьи «Услуги автотранспорта». Особенностью при планировании расходов по данной статье является условие рамочного договора предусматривающее индексацию в размере не превышающем 8% от принятой расценки по результатам тендерных торгов. Разработанная нами методика реализуется в табличном и графическом исполнении (рис.4).

На данном рисунке горизонтальной линией обозначен уровень затрат, запланированный в рамках производственного бюджета на очередной год. Возрастающая линия тренда – отражает стоимость договора, при различном уровне индексации расценки на оказываемые услуги (от 1% до 8%). Точка пересечения горизонтальной линии и линии тренда принята на уровне 6% и является контрольной при определении расценки на услуги.

Рисунок 4 – Графическое представление планирования затрат по статье «Услуги автотранспорта» за 2010 год

В) Поиск резервов по статьям с изменяющимися объёмами осуществлён на примере статьи «Услуги промыслово-геофизических контор». Планирование затрат по данной статье осуществляется на основании предоставляемого производственными службами количества необходимых исследований скважин, на основании которых проводятся тендерные торги, где выбирается подрядная организация, удовлетворяющая бюджету запланированных мероприятий и их характеру. На практике точное количество и характер исследований можно определить только после первичного обследования скважины. С учётом изменения этих составляющих корректируется и сумма заключённого договора, которая не совпадает с запланированной.

С целью поиска резервов в рамках данной статьи, нами предлагается разбить работы на 2 этапа: первичное обследование скважин и полный комплекс исследовательских мероприятий. Тендер на первичное обследование будет составлять порядка 10% от общей стоимости договора, оставшиеся 90% будут составлять затраты на полный комплекс исследований. Это позволит наиболее точно определить характер и количество проводимых исследований, что позволит наиболее корректно запланировать необходимую сумму, в условиях формирования бюджета.

5.2. Поиск резервов снижения производственной себестоимости, путём снижения фактических затрат:

А) Меры, снижающие фактические затраты и не увеличивающие объём добычи нефти. В разрезе данного направления нами была разработана и внедрена установка по входному контролю подшипникового оборудования, которая позволит:

- предотвратить запуск некачественных подшипников и избежать потери от простоя оборудования и сохранить заданный объём добычи;

- увеличить наработку и повысить надежность оборудования;

- сократить затраты на ремонт.

Б) Меры, снижающие фактические затраты и увеличивающие объём добычи нефти. По данному направлению была разработана и реализована установка по дефектоскопии канатной проволоки. Это позволит: - увеличить объём добычи нефти;

- сократить количество аварийных ситуаций на промысле;

-снизить уровень затрат, связанных с привлечением специализированной техники и бригад ремонта.

4. Основными результатами внедрения разработанного алгоритма на предприятии ТПП «ЛУКОЙЛ-Усинскнефтегаз» являются:

- снижение отклонения фактической себестоимости по сравнению с запланированной: в 2009 году – на 9,857 рублей на тонну условного топлива; в 2010 году на 10,607 рублей на тонну условного топлива;

- увеличение объёмов добычи нефти: в 2009 году на 306 тонн; в 2010 году на 313,5 тонн (фрагмент расчёта экономической эффективности от внедрения за 2010 год представлен на рис. 5).

Рисунок 5 – Расчёт экономической эффективности внедрения алгоритма по поиску резервов снижения производственной себестоимости в 2010 году (рублей/тонна условного топлива)

5. Эффективность от внедрения алгоритма по поиску резервов снижения производственной себестоимости будет зависеть от степени охвата при их поиске. Так, предложенный алгоритм включает в себя не только меры для повышения качественного уровня планирования на предприятии, но и внедрение оборудования, позволяющего снизить фактические затраты и увеличить объём добычи товарных углеводородов, благодаря применению научно-технических разработок.

- ОСНОВНЫЕ НАУЧНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

- Маврин Р.С. Совершенствование системы управления предприятием //Роль молодежи в инновационном развитии России: Материалы Всероссийского научно-практического симпозиума молодых ученых и специалистов. 9 декабря 2009 года. - СПб.: Изд-во ИМЦ «НВШ - СПб», 2009. - 423 с. – 0,25 п.л.

- Маврин Р.С. Управление формированием затрат на предприятиях нефтегазодобывающего комплекса //Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2010) / под ред. д-ра экон. наук, проф. А.В. Бабкина: труды Международной научно-практической конференции. 29 сентября – 3 октября 2010 года. Т.1. – СПб.: Изд-во Политехн. Ун-та, 2010. – 627 с. – 0,6 п.л.

- Маврин Р.С. Особенности учёта затрат на предприятиях нефтегазодобывающего комплекса //Экономика современной России: микро и макро аспекты: Сборник научных трудов. / Под общ. ред. к.э.н., доц. В.Г. Куганова, к.э.н., доц. Максияновой. – СПб.: Изд-во ИМЦ «НВШ-СПб», 2010. – 194 с. – 0,3 п.л.

- Маврин Р.С., Шамарина В.С. Формирование затрат в организациях, оказывающих услуги по передаче тепловой энергии //Экономика современной России: микро и макро аспекты: Сборник научных трудов. / Под общ. ред. к.э.н., доц. В.Г. Куганова, к.э.н., доц. Максияновой – СПб.: Изд-во ИМЦ «НВШ-СПб», 2010. – 194 с. – 0,5 п.л. / 0,25п.л.

- Маврин Р.С. Теоретико-методологические особенности формирования модели планирования затрат на предприятии нефтегазодобывающего комплекса //Журнал правовых и экономических исследований.-№1.-2011.-0,75 п.л.

- Маврин Р.С. Методика планирования затрат по статьям с индексируемыми расценками, как одно из направлений реализации модели оптимизации затрат //Модернизация экономики и формирование технологических платформ (ИНПРОМ – 2011): труды международной научно-практической конференции. 2-5 июня 2011 года / под. ред. д-ра экон. наук, проф. А.В. Бабкина. – СПб.: Изд-во Политехн. Ун-та, 2011. – 638 с. – 0,6 п.л.

[1] Официальный сайт Министерства экономического развития [Электронный ресурс]. – Режим доступа: http://www.economy.gov.ru

[2] Официальный сайт ОАО «ЛУКОЙЛ» [Электронный ресурс]. – Режим доступа: http://www.lukoil.ru

[3] Официальный сайт ОАО «ЛУКОЙЛ» [Электронный ресурс]. – Режим доступа: http://www.lukoil.ru