Организация заработной платы в учреждениях высшего профессионального образования

На правах рукописи

КУБАНЦЕВА Ольга Викторовна

ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ

В УЧРЕЖДЕНИЯХ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Специальность 08.00.05 – экономика и управление

народным хозяйством (экономика труда)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Волгоград – 2010

Диссертация выполнена

в негосударственном образовательном учреждении

высшего профессионального образования

«Волгоградский институт бизнеса»

| Научный руководитель | доктор экономических наук, профессор КАБАНОВ Вадим Николаевич |

| Официальные оппоненты: | доктор экономических наук, профессор ДОЛГИЙ Владимир Иванович; |

| кандидат экономических наук, доцент ДАРЕЛИНА Оксана Валерьевна | |

| Ведущая организация | ГОУ ВПО «Волгоградский государственный архитектурно-строительный университет» |

Защита состоится 15 декабря 2010 г. в 13.00 часов на заседании диссертационного совета ДМ 502.005.02 при Федеральном государственном образовательном учреждении высшего профессионального образования «Поволжская академия государственной службы имени П.А. Столыпина» по адресу:

410031, г. Саратов, ул. Соборная, 23/25, корп. 1, ауд. 336.

С диссертацией можно ознакомиться в библиотеке ФГОУ ВПО «Поволжская академия государственной службы имени П.А. Столыпина».

Сведения о защите и текст автореферата размещены на официальном сайте ФГОУ ВПО «Поволжская академия государственной службы имени П.А. Столыпина» (www.pags.ru).

Автореферат разослан 13 ноября 2010 г.

![]()

Ученый секретарь

диссертационного совета В.В. Ваховский

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Высшее образование является одним из важнейших источников развития экономики государства, делая более эффективным труд человека, повышая его способности к восприятию и применению на практике новых методов производства и управления, технологий и технологического оборудования, в интересах более продуктивного использования имеющихся ресурсов.

Организация заработной платы является, несомненно, важной составляющей организации труда в хозяйствующем субъекте. Это один из основных факторов социально-экономической жизни каждого государства, организации, человека, кроме того, она является важнейшей статьей расходов любого предприятия. Достойная заработная плата оказывает благотворное воздействие на экономику в целом, обеспечивая значительный спрос на товары и услуги. Высокая заработная плата побуждает руководителей предприятий рационально использовать рабочую силу, совершенствовать технологии производства.

В настоящее время в России серьезной социально-экономической проблемой является кризис социально-трудовых отношений, который выражается в обесценивании высококвалифицированных трудовых ресурсов, утрате содержательной функции труда и перехода его из деятельности, позволяющей получать материальные и духовные блага, в средство выживания.

Современный этап развития России характеризуется рядом проблем в сфере труда, среди которых низкий уровень производительности труда, обесценение такого фактора производства, как рабочая сила, высокий уровень неравенства доходов. Для их решения необходимо осуществить реформирование управления расходами на заработную плату.

Оптимальная организация заработной платы в учреждениях высшего профессионального образования поможет не только внести корректировки в распределение доходов вузов, но и усовершенствовать экономические и организационные механизмы, способные заинтересовать профессорско-преподавательский состав в эффективной работе, согласованности личных, коллективных и общественных интересов, эффективном сочетании распределения по труду и гибко реагировать на инфляцию, другие негативные процессы, что в конечном счете положительно повлияет на развитие экономики страны.

Представляется важным исследование широкого спектра вопросов, связанных с анализом организации управления расходами на заработную плату в учреждениях высшего профессионального образования для обеспечения наиболее полного удовлетворения потребностей работников по найму, а также для развития российского образования в целом.

Данное исследование особенно актуально для вузов, осуществляющих подготовку по таким группам специальностей, как гуманитарно-социальные; экономика и управление, поскольку доля выпускников по перечисленным специальностям составляет 52,1% в государственных вузах и 76,5% – в негосударственных высших учебных заведениях от общего количества выпускников и имеет тенденцию к увеличению[1].

Степень разработанности проблемы. Исходные теоретико-методологические подходы к анализу заработной платы заложены в трудах многих известных экономистов. Выдающиеся представители экономической науки внесли большой вклад в обоснование сущности, факторов и функций оплаты труда. Среди них можно назвать таких, как Дж. Грейсон, Р. Дуглас, Д. Кендрик, Д. Кларк, К. Маркс, А. Маршалл, Д. Милкович, Д. Ньюман, Д. Рикардо, П. Самуэльсон, А. Смит, Р.И. Хендерсон, С. Холлифорд, С. Уиддет.

В отечественной литературе проблемам стимулирования труда, экономического поведения работника на рынке труда, его мотивации на высокие конечные результаты, дифференциации заработной платы, оптимизации систем оплаты труда уделяется достаточно много внимания. Им посвящены работы следующих авторов: Б.Д. Бабаева, С.А. Белякова, А.Н. Ващенко, Е.Н. Ветлужских, Н.А. Волгина, Б.М. Генкина, Н.А. Горелова, А.М. Карякина, Р.И. Капелюшникова, Ю.П. Кокина, В.В. Куликова, А.Л. Мазина, В.Д. Роика, С.Г. Струмилина, В.П. Чемекова, А.И. Щербакова, С.В. Шекшни, Р.А. Яковлева, и других исследователей, которые обобщили мировой и отечественный опыт регулирования социально-трудовых отношений.

Высоко оценивая вклад ученых в развитие теории и практики организации оплаты и стимулирования труда, вместе с тем следует отметить актуальность рассмотрения научно обоснованных методик и научно-практических рекомендаций по организации заработной платы в учреждениях высшего профессионального образования, что подчеркивает своевременность избранной темы исследования.

Неоднозначность исследований проблемы организации заработной платы, выявления и использования резервов повышения ее эффективности определили выбор темы диссертационного исследования, его цель и задачи.

Целью диссертационного исследования является разработка теоретических и научно-практических рекомендаций по организации управления расходами на заработную плату в учреждениях высшего профессионального образования социально-гуманитарного и экономического профилей.

Достижение поставленной цели определило необходимость постановки и решения следующих задач:

- исследовать воспроизводственную и мотивационную функцию заработной платы;

- провести сравнительный анализ моделей финансирования учреждений высшего профессионального образования в Российской Федерации и за рубежом;

- выявить направления формирования фонда заработной платы в вузе;

- установить зависимость между коэффициентом эффективности управления расходами на заработную плату и добавленной стоимостью;

- выявить зависимость размера ставки ППС от размера добавленной стоимости;

- разработать методику управления расходами на заработную плату в экономических и социально-гуманитарных вузах.

Объектом исследования выступают работники учреждений высшего профессионального образования.

Предмет исследования – организационно-экономические отношения, складывающиеся по поводу организации заработной платы в учреждениях высшего профессионального образования.

Теоретическая и методологическая основа исследования. Теоретической основой диссертации явились теоретические положения, концепции и гипотезы, представленные в трудах отечественных и зарубежных ученых-экономистов, описывающих принципы организации заработной платы на предприятиях и в учреждениях различной отраслевой принадлежности, методологические основы моделирования финансово-хозяйственной деятельности предприятия (учреждения).

При решении поставленных задач в диссертации использовались общенаучные методы и приемы исследования: анализ и синтез, сравнение, моделирование, системный анализ, комплексный подход и другие. В качестве основного метода моделирования применялось математическое моделирование, позволяющее с помощью математических зависимостей описать основные закономерности, присущие изучаемому объекту. Кроме того, в работе использовался такой метод анализа как регрессионно-корреляционный анализ, являющийся мощным инструментом научных изысканий в экономических исследованиях.

Эмпирическую основу исследования составили законодательные, нормативные и правовые акты Российской Федерации; статистические данные Федеральной службы государственной статистики; электронные информационные ресурсы Интернета; материалы международных, всероссийских и региональных научно-практических конференций и семинаров. Изучена сложившаяся практика организации заработной платы на предприятиях (в учреждениях), осуществляющих деятельность в различных отраслях экономики Российской Федерации.

Основные научные результаты, полученные лично автором, обладающие научной новизной и выносимые на защиту, состоят в следующем:

1. Проведенный анализ воспроизводственной и мотивационной функций заработной платы позволил выявить следующее: затраты на рабочую силу являются наиболее управляемой статьей расходов предприятия; фонд заработной платы служит главным условием окупаемости и рентабельности общественного производства, а оптимизация величины этого фонда обязательна для устойчивого и эффективного экономического роста хозяйствующего субъекта; индивидуальные формы материального стимулирования отрицательно влияют на коллективную работу, побуждая служащих концентрироваться на краткосрочных целях, не связывая размеры вознаграждения с результатами работы.

2. В результате анализа типовых моделей бюджетного и внебюджетного финансирования вузов выделяются четыре основные: финансирование, ориентированное на потребности; приобретение государством образовательных услуг у вуза для определенных целей; финансирование, основанное на результатах работы вузов и финансирование, осуществляемое непосредственно потребителями образовательных услуг. Проведенный анализ показал необходимость изменения подходов к организации заработной платы в учреждениях высшего профессионального образования. При формировании фонда заработной платы учреждений высшего профессионального образования предлагается использование коэффициента эффективности управления расходами на заработную плату.

3. Выявлены три направления формирования фонда заработной платы в высшем учебном заведении: фактическое – основанное на зависимости от контингента студентов и иных категорий, обучающихся в вузе; качественное – основанное на расчете нормы рентабельности расходов образования; ориентированное на потребности – основанное на прогнозировании и расчете потребностей экономики в рабочей силе и использовании этой потребности в качестве исходного параметра для определения фонда заработной платы вузов.

4. Установлена зависимость между коэффициентом эффективности управления расходами на заработную плату и добавленной стоимостью. Показано влияние отдельных факторов (численности студентов вуза, размера ставки преподавателя, количества ставок и др.) на эффективность управления расходами на заработную плату в вузе. Получена аналитическая зависимость, позволяющая определить коэффициент эффективности управления расходами на заработную плату в вузе, который показывает оптимальное соотношение фондов заработной платы административно-управленческого и профессорско-преподавательского состава. Использование приведенной в работе зависимости позволяет анализировать и планировать показатели, влияющие на рентабельность труда в вузе.

5. Выявлена зависимость размера ставки ППС от размера добавленной стоимости. Представлено описание последовательности анализа и планирования параметров формирования фонда заработной платы учреждений высшего профессионального образования социально-гуманитарного и экономического профиля. Использование приведенных в работе графиков и аналитических расчетов позволяет совершенствовать механизм эффективного управления расходами на заработную плату в вузах.

6. Разработана методика управления расходами на заработную плату в учреждениях системы высшего профессионального образования. Расчетное значение коэффициента эффективности управления расходами на заработную плату составляет КЭ = 0,45 0,5. Для практического применения разработанной методики построены номограммы, позволяющие анализировать и планировать показатели, влияющие на эффективность формирования фонда заработной платы.

Теоретическая и практическая значимость работы. Теоретическая значимость диссертационного исследования состоит в изучении воспроизводственной и мотивационной функций заработной платы, методов ее нормирования, форм и видов систем оплаты труда; в обосновании необходимости разработки общепринятой методики управления расходами на заработную плату в учреждениях высшего профессионального образования, выявления возможности оценки эффективного управления ею. В диссертационном исследовании осуществлен сравнительный анализ моделей финансирования вузов, выявлены основные направления эффективного формирования фонда заработной платы. Сформулированные в ходе диссертационного исследования теоретические положения и выводы позволяют совершенствовать механизмы управления расходами на заработную плату в учреждениях высшего профессионального образования.

Практическая значимость диссертационного исследования состоит в том, что полученные результаты и рекомендации могут быть использованы учреждениями системы высшего профессионального образования социально-гуманитарного и экономического профиля для эффективного управления расходами на заработную плату. Применение рассмотренной в диссертационном исследовании методики анализа и планирования параметров организации фонда заработной платы позволяет создать эффективную, устойчивую организацию, способную успешно функционировать в рыночных условиях.

Апробация результатов исследования. Содержание и основные результаты проведенного исследования обсуждались на Всероссийской научно-технической конференции с элементами научной школы для молодежи «Проведение научных исследований в области машиностроения» (Тольятти, 2009), VI Всероссийской научно-прак-тической конференции «Инновационные технологии в обучении и производстве» (Камышин, 2009), Всероссийской научно-технической конференции «Нанотехнологии и наноматериалы: современное состояние и перспективы развития в условиях Волгоградской области» (Волгоград, 2009), Международной научно-практической конференции «Инновационные технологии – основной ресурс социально-экономического развития России» (Ростов н/Д, 2010), региональных и вузовских конференциях.

Результаты проведенного диссертационного исследования были использованы при планировании и анализе фонда заработной платы в НОУ ВПО «Волгоградский институт бизнеса».

Основные теоретические положения и практические выводы диссертации нашли отражение в восьми публикациях автора общим объемом 1,65 п.л., в том числе в пяти статьях, опубликованных в ведущих рецензируемых журналах, рекомендованных ВАК Минобразования РФ.

Структура диссертационной работы обусловлена целью и задачами, поставленными в диссертационном исследовании. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ

ИССЛЕДОВАНИЯ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

На современном этапе развития экономики вопросам, связанным с эффективностью организации заработной платы как инструмента повышения результативности производства организаций различных отраслей народного хозяйства (в том числе учреждений сферы образования), уделяется особое внимание в экономической политике государства.

Заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)[2].

Организация заработной платы в организации, по определению отечественных ученых, – это комплекс действий работодателя, обеспечивающих выполнение заработной платой ее основных функций и устанавливающих взаимосвязь между количеством, качеством (квалификацией, сложностью, интенсивностью) и результатами труда, с одной стороны, и размерами его вознаграждения – с другой.

Проблема результативной организации фонда заработной платы побуждает различного рода коммерческие и некоммерческие организации постоянно искать новые пути эффективного управления расходами на заработную плату. При рассмотрении функций заработной платы автор раскрывает содержание и эволюцию воспроизводственной и мотивационной функций, поскольку в современных условиях рыночной экономики наибольшую значимость приобретают именно эти перечисленные функции.

Воспроизводственная функция заработной платы является, безусловно, наиболее важной функцией, неотделимой от самой сущности заработной платы. Эта функция обеспечивает расширенное воспроизводство человеческих ресурсов в экономике – носителей специфического человеческого капитала. Следовательно, воспроизводственная функция заработной платы имеет первостепенное значение не только для самого работника, но и для всей экономики в целом, то есть необходимо отмечать наличие воспроизводственной функции как на микро-, так и на макроуровне.

Наиболее важной с точки зрения влияния на результативность производства является мотивационная функция заработной платы. Ее суть большинство экономистов видят в мотивации работников путем установления количественной взаимосвязи между размером заработной платы и количеством, качеством и результатами затраченного труда. Однако в современной экономике область мотивационной функции существенно расширяется. По мнению автора, мотивационную функцию заработной платы необходимо рассматривать не только с точки зрения мотивации и побуждения работника к более производительному труду, но и с точки зрения побуждения работодателя к более рациональному использованию располагаемым человеческим капиталом, эффективному планированию фонда заработной платы.

Выявление трех направлений формирования фонда заработной платы в высшем учебном заведении.

В научной литературе обычно выделяют следующие методы расчета фондов заработной платы: структурно-аналитические – корректирующий (трендовый), остаточный; распределительные – по нормативам зарплатоемкости, по нормативам рентабельности труда, по организационно-техническим характеристикам работ и подразделений. Каждый из этих методов имеет достоинства и недостатки, а следовательно, свою область применения.

Определение потребности высшего учебного заведения в средствах, необходимых для формирования фонда заработной платы, может осуществляться сводом расчетов потребности в средствах, проведенных непосредственно вузом или расчетом потребности в средствах, проводимым органом управления образования с использованием усредненных показателей.

Кроме того, фонд заработной платы вуза может формироваться в зависимости от результативности деятельности высшего учебного заведения. Фонд заработной платы вуза можно также определить, основываясь на прогнозах и потребностях экономики в необходимых, с общественной точки зрения, специалистах.

Таким образом, можно сделать вывод, что при формировании фонда заработной платы в вузах целесообразно выделить три направления: фактическое; качественное и ориентированное на потребности.

Для эффективной организации заработной платы в хозяйствующем субъекте в современных экономических условиях необходим грамотный анализ факторов, оказывающих управляющее воздействие на формирование фонда заработной платы.

Анализ типовых моделей бюджетного финансирования учреждений высшего профессионального образования, наиболее часто используемый в практике отечественных исследователей, предполагает выделение четырех основных[3] :

– финансирование, ориентированное на потребности. Бюджетные средства поступают напрямую от государства к вузу. В рамках этой модели вузы, подписавшие соглашения с соответствующим государственным органом, обязуются готовить необходимых с общественной точки зрения специалистов по заранее установленным согласованным ценам. Достоинства этой модели заключаются в том, что одновременно повышается эффективность и минимизируются издержки государства. Однако в этом случае соответствие планируемой подготовки кадров реальным потребностям рынка труда определяется степенью точности соответствующих прогнозных оценок государства;

– приобретение государством образовательных услуг у вуза для определенных целей. Данная система финансирования высшего образования ориентирована на рынок. Вузы участвуют в конкурсах на получение заказа государства на подготовку специалистов. Преимущества получает тот вуз, чьи образовательные услуги максимально соответствуют условиям конкурса (потребностям общества), а издержки на обучение оптимальны. Отличие от первой модели заключается в конкурсном порядке распределения государственных заданий и возможности государства сократить издержки на образование;

– финансирование вузов, основанное на результатах их работы. Объем финансирования определяется такими показателями деятельности вузов, как численность выпускников, численность студентов, результаты контроля знаний студентов, сложность преподаваемых курсов, количество защищенных диссертаций и т.п.;

– финансирование, осуществляемое непосредственно потребителями образовательных услуг и ориентированное на спрос и внутренние потребности учебного заведения. В этой системе финансирования используются государственные обязательства, передаваемые в виде определенных купонов или сертификатов. Единственное существенное ограничение для обучающегося – срок действия выданного сертификата. Как и в других моделях финансирования высшего образования, финансирование на основе купонов может быть дополнено доплатой со стороны студента, заставляя его тем самым быть более требовательным к качеству предоставляемых услуг.

Исследование тенденций формирования фонда заработной платы в социально-гуманитарных и экономических вузах позволило сделать следующие выводы:

– формирование фонда заработной платы в вузе происходит как суммирование фондов заработной платы отдельных категорий работников;

– размер средней заработной платы в вузе не зависит от численности студентов, обучающихся в учебном заведении. Однако прослеживается зависимость величины средней заработной платы от величины объема средств, получаемых вузом из различных источников, что позволяет сделать предположение о прямо пропорциональной зависимости между стоимостью обучения в высшем учебном заведении и величиной заработной платы работников вуза;

– численность основного персонала[4] учреждения высшего профессионального образования не имеет линейной (или какой-либо другой) зависимости от численности студентов и других категорий лиц, обучающихся в вузе[5] ;

– в настоящее время в Российской Федерации отсутствует единая методика планирования и управления расходами на заработную плату в учреждениях высшего профессионального образования.

Структура расходов вузов приведена в табл. 1.

Таблица 1

Структура расходов вузов различной отраслевой специализации[6]

| Вуз | Доля расходов на заработную плату персонала, не связанного с учебным процессом, % | Доля расходов на заработную плату профессорско-преподавательского состава, % | Доля расходов, не связанных с заработной платой, % | |

| зависящих от числа студентов | не зависящих от числа студентов | |||

| МИСиС[7] | 32 | 15 | 28 | 22 |

| СамГТУ[8] | 22 | 27 | 28 | 21 |

| УГАТУ[9] | 55 | 21 | 10 | 12 |

| СИБСТРИН[10] | 45 | 45 | 8 | 1 |

| НГТУ[11] | 33 | 36 | 23 | 6 |

| НОУ ВПО ВИБ | 29 | 27 | 0,5 | 43 |

| ВАГС[12] | 11 | 16 | 1,4 | 72 |

| ИНЖЭКОН[13] | 8,5 | 6 | 2 | 83 |

| КГФЭИ[14] | 15 | 17 | 1,2 | 67 |

| ХГУ[15] | 53 | 31 | 1,3 | 14 |

| СВГУ[16] | 15 | 17 | 0,9 | 67 |

| ТГСП[17] | 37 | 21 | 1,6 | 43 |

| УрАГС[18] | 7,3 | 2,5 | 1,9 | 88 |

Анализ структуры расходов вузов различных отраслевых специализаций показывает, что у вузов социально-гуманитарного и экономического профиля расходы, не связанные с заработной платой и зависящие от числа студентов, не превышают 2%, поэтому при расчетах ими можно пренебречь.

Таким образом, укрупненную структуру расходов учреждения высшего профессионального образования социально-гуманитарного и экономического профилей можно представить в виде рис. 1.

Рис. 1. Укрупненная структура расходов вузов

социально-гуманитарного и экономического профилей

Обоснование зависимости между коэффициентом эффективности управления расходами на заработную плату и добавленной стоимостью, установление зависимости размера ставки ППС от размера добавленной стоимости.

Одной из наиболее существенных затратных статей в учреждениях высшего профессионального образования гуманитарно-социаль-ного и экономического профиля является фонд заработной платы, который, в свою очередь, можно разделить на фонд заработной платы профессорско-преподавательского состава и фонд заработной платы основного персонала.

На основании изложенного укрупненную структуру расходов учреждения высшего профессионального образования социально-гума-нитарного и экономического профиля можно записать в виде:

| (1) |

где OC – объем средств, полученных вузом из различных источников, для осуществления образовательной деятельности, руб.;

ФЗПОП – фонд заработной платы основного персонала, руб.;

ФЗПППС – фонд заработной платы профессорско-преподаватель-ского состава, руб.;

СР – расходы, не связанные с заработной платой, руб.

Объем средств, полученных вузом из различных источников, для осуществления образовательной деятельности имеет прямо пропорциональную зависимость от количества студентов, обучающихся в высшем учебном заведении:

где КВЧ – количество вычитанных часов профессорско-преподава-тельским составом учебного заведения высшего профессионального образования;

Сч – стоимость часа обучения для студента.

Фонд заработной платы профессорско-преподавательского состава зависит от числа студентов, обучающихся в вузе:

где ЧР – количество ставок профессорско-преподавательского состава;

РС – количество вычитанных часов в рамках одной ставки;

К’ – коэффициент, показывающий долю заработной платы ППС в стоимости обучения;

Сч – стоимость часа обучения для студентов;

![]() – средняя годовая заработная плата единицы производственного персонала (в нашем случае профессорско-преподава-тельского состава).

– средняя годовая заработная плата единицы производственного персонала (в нашем случае профессорско-преподава-тельского состава).

Зависимость для определения фонда заработной платы основного персонала выглядит следующим образом:

где ЧОП – численность основного персонала;

ЗП – средняя годовая заработная плата единицы основного персонала.

Подставив полученные выражения в формулу (1), получим:

. . |

Таким образом, получена зависимость численности основного персонала от ряда факторов, что позволит эффективно управлять расходами учреждения высшего профессионального образования социально-гуманитарного и экономического профилей.

Продолжив рассуждения, получим соотношение  , являющееся искомым коэффициентом эффективности управления расходами на заработную плату КЭ, можно определить как

, являющееся искомым коэффициентом эффективности управления расходами на заработную плату КЭ, можно определить как

. . |

Полученный коэффициент эффективности управления расходами на заработную плату позволяет определить оптимальное соотношение фондов заработной платы основного и профессорско-преподаватель-ского состава учреждения высшего профессионального образования социально-гуманитарного и экономического профилей.

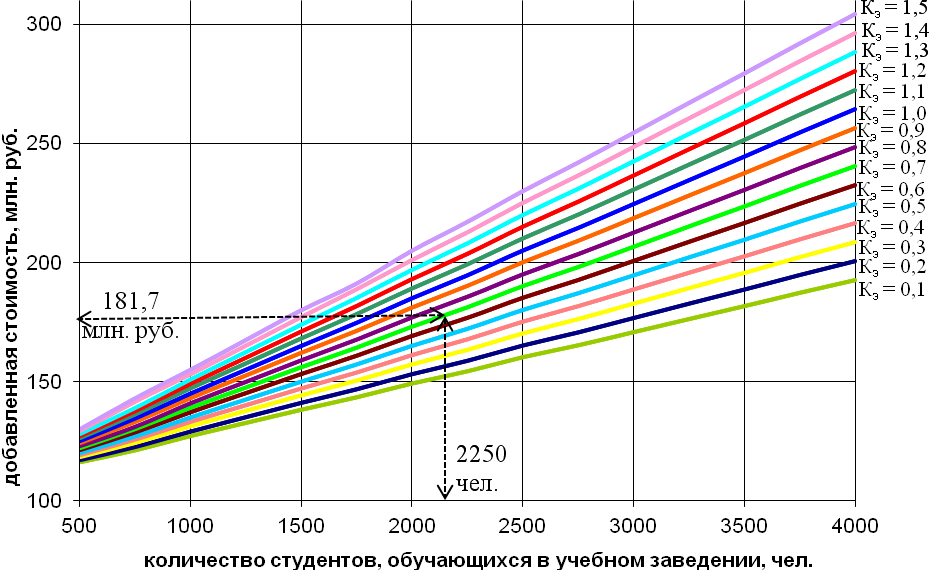

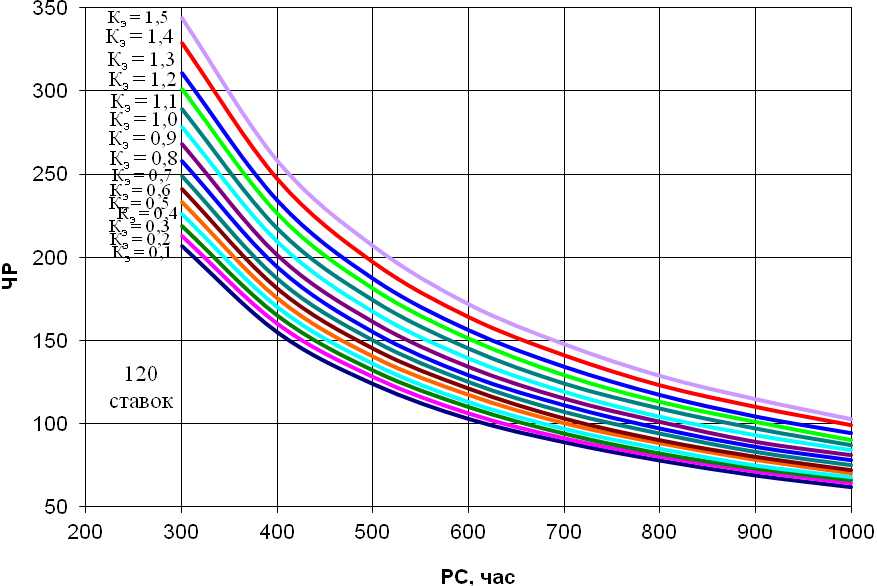

Графическая интерпретация данных выводов представлена на рис. 2 и 3.

Рис. 2. Зависимость между коэффициентом управления

расходами на заработную плату,

величиной добавленной стоимости

и фондами заработной платы основного персонала

и профессорско-преподавательского состава

Рис. 3. Зависимость между размером ставки преподавателя

и величины добавленной стоимости

Приведенные графики и аналитические расчеты показывают, что оптимальное соотношение фондов заработной платы основного и профессорско-преподавательского состава – основных составляющих затрат в учреждениях высшего профессионального образования социально-гуманитарного и экономического профиля – зависят как от самих затрат, так и от уровня цен на оказываемые услуги, численности студентов, обучающихся в учебном заведении, а также от размера ставки преподавателя.

Для упрощения реализации механизма управления расходами на заработную плату в учреждениях высшего профессионального образования социально-гуманитарного и экономического профиля предлагается использовать номограммы (рис. 4, 5).

Номограмма, представленная на рис. 4, позволяет с помощью простых геометрических операций найти оптимальный размер добавленной стоимости при заданных значениях коэффициента эффективности управления расходами на оплату труда КЭ и численности студентов, обучающихся в учебном заведении, для безубыточной работы вуза.

Рис. 4. Определение необходимого размера добавленной стоимости

для безубыточной деятельности вуза при заданных значениях

коэффициента КЭ и численности студентов вуза

Рис. 5. Определение оптимального значения коэффициента КЭ

при заданных ЧР и РС

Номограмма (рис. 5) позволяет найти оптимальное значение коэффициента КЭ при заданных значениях ставки и количества ставок в учебном заведении высшего профессионального образования социально-гуманитарного и экономического профиля.

При необходимости определения взаимосвязи между числом студентов и размером ставки; количеством ставок и добавленной стоимости и других зависимостей предлагается использовать вспомогательную номограмму (рис. 6).

Рис. 6. Зависимость между количеством студентов,

обучающихся в вузе,

и числом ставок при различных значениях величины ставки

Пример использования приведенных номограмм показан в табл. 2.

Приведенные номограммы наглядно демонстрируют взаимосвязь между наиболее важными показателями, позволяющими управлять расходами на заработную плату в социально-гуманитарных и экономических вузах.

Применение рассмотренных методик анализа и эффективного планирования параметров расходов – достаточно прозрачных в приложении к учреждениям высшего профессионального образования социально-гуманитарного и экономического профиля – позволяет создать учреждение, способное противостоять на рынке другим производителям аналогичных услуг, характера и изменения потребностей, рыночных условий, платежеспособного спроса и т.п.

Таблица 2

Взаимообусловленность факторов, влияющих

на управление расходами на заработную плату в вузах

социально-гуманитарного и экономического профилей

| Размер ставки | Количество ставок, ед. | Численность студентов, чел. | Добавленная стоимость, млн. руб. | КЭ |

| 900 | 45,6 | 1000 | 135 | 0,5 |

| 91,1 | 2000 | 165 | ||

| 136,7 | 3000 | 194,5 | ||

| 182,2 | 4000 | 224,3 | ||

| 45,6 | 1000 | 139 | 0,7 | |

| 91,1 | 2000 | 173 | ||

| 136,7 | 3000 | 206,5 | ||

| 182,2 | 4000 | 240,3 | ||

| 45,6 | 1000 | 145 | 1,0 | |

| 91,1 | 2000 | 185 | ||

| 136,7 | 3000 | 224,5 | ||

| 182,2 | 4000 | 263,4 | ||

| 45,6 | 1000 | 151 | 1,3 | |

| 91,1 | 2000 | 197 | ||

| 136,7 | 3000 | 242,5 | ||

| 182,2 | 4000 | 264,3 |

В табл. 3 представлены результаты расчета рентабельности труда при расчетном значении коэффициента эффективности управления расходами на заработную плату КЭрасч и оптимальном значении данного коэффициента КЭопт.

Таблица 3

Показатели рентабельности труда при различных значениях

коэффициента эффективности управления расходами

на заработную плату

в вузах социально-гуманитарного и экономического профилей

| Вуз | КЭрасч | КЭопт | r* | rэ** |

| НОУ ВПО ВИБ | 1,1 | 0,50 | 0,7 | 1,38 |

| ВАГС | 0,7 | 0,51 | 1,1 | 1,41 |

| ИНЖЭКОН | 1,41 | 0,50 | 0,6 | 1,26 |

| КГФЭИ | 0,9 | 0,49 | 0,95 | 1,35 |

| ХГУ | 1,7 | 0,45 | 0,4 | 1,25 |

| СВГУ | 0,9 | 0,50 | 0,8 | 1,3 |

| ТГСП | 1,8 | 0,49 | 0,4 | 1,4 |

| УрАГС | 2,9 | 0,45 | 0,37 | 1,56 |

*r – фактическая рентабельность труда[19] ;

**rэ – рентабельность труда при КЭ = 0,5

Таким образом, внедрение коэффициента эффективности управления расходами на заработную плату с рекомендованным значением КЭ = 0,5 позволяет решать следующие задачи:

1) оптимизировать расходы учреждений высшего профессионального образования социально-гуманитарного и экономического профилей на заработную плату;

2) обеспечить зависимость фонда заработной платы основного персонала от численности студентов, обучающихся в вузе;

3) повысить рентабельность труда в учреждениях высшего профессионального образования социально-гуманитарного и экономического профилей[20].

Автор считает необходимым подчеркнуть, что достижение эффективной организации управления расходами на заработную плату в учреждении высшего профессионального образования – важнейшее условие обеспечения его стабильной работы.

Решение этой задачи напрямую зависит от уровня управления расходами на заработную плату в вузе. По мнению автора, применение его теоретических уточнений и методических рекомендаций в сфере оценки и разработки мер по повышению эффективности организации фонда заработной платы учреждений высшего профессионального образования на практике будет способствовать повышению эффективности управления как отдельных организаций, так и отрасли в целом.

Основные результаты диссертации изложены в публикациях автора.

Статьи в ведущих рецензируемых научных изданиях,

рекомендованных Перечнем ВАК Минобразования РФ:

1. Кубанцева О.В. Пути совершенствования механизма управления конкурентоспособностью предприятий сферы образования // Креативная экономика. 2010. № 2. С. 111–116 (0,2 п.л.).

2. Кубанцева О.В. Основные направления эффективной организации заработной платы в учреждениях системы высшего профессионального образования // Век качества. 2010. № 1. С. 16–17 (0,2 п.л.).

3. Кубанцева О.В. Выявление основных направлений повышения экономической конкурентоспособности учреждений системы высшего профессионального образования // Микроэкономика. 2010. № 1. С. 139–141 (0,2 п.л.).

4. Кубанцева О.В. Исследования понятия конкурентоспособности предприятия // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса: сборник научных статей. 2010. № 1(11). С. 109–112 (0,2 п.л.).

5. Кубанцева О.В. Методика управления расходами на заработную плату в учреждениях высшего профессионального образования // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса: сборник научных статей. 2010. № 2 (12). С. 33–39 (0,35 п.л.).

Статьи в других изданиях:

6. Кубанцева О.В. Анализ причин конкурентоспособности торгового предприятия (на примере сети продуктовых супермаркетов «Пятерочка») / О.В. Кубанцева, Ю.А. Шевцова // Инновационные технологии в обучении и производстве: материалы VI Всероссийской научно-практической конференции, г. Камышин, 15–16 декабря 2009 г.: в 6 т. Волгоград: ВолгГТУ, 2010. Т. 6. С. 93–95 (0,1 п.л.).

7. Кубанцева О.В. Совершенствование системы управления расходами на оплату труда в учреждениях высшего профессионального образования // Инновационные технологии – основной ресурс социально-экономического развития России: материалы международной научно-практической конференции. Ростов-на-Дону, 25–25 февраля 2010 г. Ростов н/Д: Институт управления, бизнеса и права, 2010. С. 78–81 (0,2 п.л.).

8. Кубанцева О.В. Управление конкурентоспособностью предприятия системы высшего профессионального образования при подготовке инженерных кадров // Проведение научных исследований в области машиностроения: сборник материалов Всероссийской научно-технической конференции с элементами научно-технической школы для молодежи. Тольятти, 27–28 ноября 2009 г.: в 3 ч. / под общ. ред. М.М. Криштала. Тольятти: ТГУ, 2009. Ч. 3. С. 167–169 (0,2 п.л.).

КУБАНЦЕВА Ольга Викторовна

ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ

В УЧРЕЖДЕНИЯХ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Специальность 08.00.05 – экономика и управление

народным хозяйством (экономика труда)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

| Подписано к печати 08.11.2010 г. Формат 60x84 1/16. Бумага офсетная. Гарнитура Таймс. Усл. печ. л. 1,39. Уч.-изд. л. 1,4. Тираж 100. Заказ 278. |

ФГОУ ВПО «Поволжская академия государственной службы

имени П.А. Столыпина».

410031, Саратов, ул. Соборная, 23/25.

[1] Сайт Федеральной службы Государственной статистики. URL: http://www.gks.ru/

[2] См.: Российская Федерация. Законы. Трудовой кодекс Российской Федерации [30 декабря 2001 г.] [Электронный ресурс]: офиц. текст в ред. последних изменений. URL: http://www.consultant.ru/

[3] См.: Модели финансирования вузов: анализ и оценка / под ред. С.А. Белякова. М.: Технопечать, 2005. С. 80.

[4] Определение категории «персонал вуза» по-разному трактуется не только в работах отечественных исследователей, но и в действующих нормативных документах. В диссертационном исследовании используется понятийный аппарат, установленный постановлением Правительства РФ от 5 августа 2008 г. № 583 и письмом Рособразования от 21 ноября 2008 г. № 2562/12-16 «Об организации ввода данных в автоматизированную систему для распределения централизованной части фонда оплаты труда федеральных образовательных учреждений».

[5] Вывод сделан на основе проведения регрессионно-корреляционного анализа средствами MS Eхсеl.

[6] При составлении таблицы использованы первичные данные высших учебных заведений.

[7] Национальный исследовательский технологический университет (Московский институт стали и сплавов). URL: http://www.misis.ru/

[8] Самарский государственный технический университет. URL: http://uni.samgtu.ru/

[9] Уфимский государственный авиационный технический университет. URL: http://www.ugatu.ac.ru/

[10] Новосибирский государственный архитектурно-строительный университет. URL: http://www.sibstrin.ru/

[11] Нижегородский государственный технический университет. URL: http://common.nntu.nnov.ru/

[12] Волгоградская академия государственной службы. URL: http://www.vags.ru/

[13] Санкт-Петербургский государственный инженерно-экономический университет. URL: http://engec.ru/

[14] Казанский государственный финансово-экономический институт. URL: http://www.ksfei.ru/

[15] Хакасский государственный университет. URL: http://www.khsu.ru/

[16] Северо-Восточный государственный университет. URL: http://www.svgu.ru/

[17] Тобольская государственная социально-педагогическая академия. URL: http://tobgpi.ru/

[18] Уральская академия государственной служба. URL: http://www.uapa.ru/

[19] При расчете величины рентабельности труда использовались первичные данные рассматриваемых вузов.

[20] Данные представлены в табл. 3 автореферата.