Организация бухгалтерского учета в автономных учреждениях высшего профессионального образования

На правах рукописи

Неделько Галина Васильевна

Организация бухгалтерского учета в автономных учреждениях высшего профессионального образования

Специальность 08.00.12. – Бухгалтерский учет, статистика

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Москва - 2011

Диссертационная работа выполнена на кафедре Бухгалтерский учет Федерального государственного образовательного учреждения высшего профессионального образования «Академия бюджета и казначейства Министерства финансов Российской Федерации»

| Научный руководитель: | доктор экономических наук, профессор Кришталева Таисия Ивановна |

| Официальные оппоненты: | Доктор экономических наук, профессор Петрова Валентина Ивановна Кандидат экономических наук, доцент Макальская Марина Львовна |

| Ведущая организация: | ГОУ ВПО «Государственный университет управления» |

Защита состоится «28» апреля 2011г. в 14 часов на заседании диссертационного совета Д 226.001.01 по присуждению ученой степени кандидата экономических наук в ФГОУ ВПО «Академия бюджета и казначейства Министерства финансов Российской Федерации» по адресу: г. Москва, Малый Златоустинский переулок, д. 7, стр.1, ауд.318.

С диссертацией и авторефератом можно ознакомиться в библиотеке ФГОУ ВПО Академия бюджета и казначейства Министерства финансов Российской Федерации и на сайте академии (www.abik.ru)

Автореферат разослан «28» марта 2011г.

Объявление о защите опубликовано на официальном сайте ФГОУ ВПО «Академия бюджета и казначейства Министерства финансов Российской Федерации» http://www.abik.ru

| Ученый секретарь диссертационного совета, к. э. н. | Е.В. Галова |

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования и степень ее разработанности

В Послании Президента Российской Федерации Федеральному собранию РФ[1] были поставлены задачи модернизации государственного сектора, оптимизации бюджетных расходов, повышения качества оказываемых государственных услуг, обеспечения ответственности за результаты использования бюджетных средств. Все эти задачи в немалой степени касаются и сферы образования, которая является одной из ведущих отраслей народного хозяйства.

За последнее время экономика России претерпела значительные преобразования, это повлекло за собой изменения условий хозяйствования всех организаций, в том числе и государственных высших учебных заведений. Процесс реформирования бюджетного устройства Российской Федерации потребовал и модернизации российского образования, что вызвано несовершенным механизмом финансирования государственных высших учебных заведений, который уже не является эффективно работающим. Государственные высшие учебные заведения вынуждены расширять сферу своих платных услуг, а это в свою очередь может стать причиной изменения их статуса. В рамках реформы бюджетного процесса 3 ноября 2006 года был принят Закон №174-ФЗ «Об автономных учреждениях», который призван обеспечить реструктуризацию бюджетного сектора. Закон предусматривает создание нового типа государственных и муниципальных учреждений – автономных, что должно способствовать росту эффективности работы тех учреждений, которые могут зарабатывать деньги.

Таким образом, основные цели преобразования образовательных бюджетных учреждений в автономные следующие:

- создание условий для повышения эффективности использования кадровых, материально-технических и финансовых ресурсов;

- привлечение инвестиций и расширение источников финансирования текущей деятельности образовательных учреждений;

- формирование системы четкого разграничения функций и полномочий между заказчиком, производителем и потребителями образовательных услуг.

Создание нового типа учреждений, оказывающих государственные услуги, - это требование времени, связанное с реформированием бюджетного процесса. В период рыночных отношений существенно меняется роль и организация бухгалтерского учета в государственных высших учебных заведениях. Проблематика обоснованности и порядка создания автономных образовательных учреждений, организации их деятельности, ведения ими бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности является недостаточно исследованным направлением отечественной экономической науки. В связи с этим назрела необходимость в проведении исследования, направленного на обоснование и разработку рекомендаций по организации бухгалтерского учета в автономных учреждениях высшего профессионального образования, созданных путем изменения типа государственных (муниципальных) учреждений.

Степень научной разработанности проблемы. Становление и развитие системы бухгалтерского, бюджетного и управленческого учета, а так же бюджетной системы рассматривались в трудах отечественных ученых и практиков, внесших значительный вклад в формирование методологии учета: Ю.А. Аверчева, М.П. Афанасьева, П.С. Безруких, М.А.Вахрушиной, Е.М. Гутцайта, И.Д. Деминой, В.Р. Захарьина, В.Б. Ивашкевича, Н.П. Кондракова, Т. И. Кришталевой, Е.А. Мизиковского, В.Ф. Палия, В.И. Петровой, Т.М. Рогуленко, С.В. Романова, Н.А. Садовниковой, Я.В. Соколова, С. Г. Хабаева, А.Д. Шеремета и других. Учеными высказаны различные точки зрения на проблемы бухгалтерского учета, классификации доходов и расходов.

Теоретические проблемы сущности учета представлены в работах таких зарубежных исследователей как А. Апчёрч, Р. Адамс, Э.А. Аренс, М. Бенис, К. Друри, Г.Р. Дженик, В.М. О’Рейлли, Дж. Робертсон, Д.К. Лоббек, Р. Додж, Д.Р. Кармайкл, Р. Монтгомери, Б. Нидлз, Дж. Рис, М.Б. Хирш, Дж. Хорнгрен, Р. Энтони и др.

Исследованию особенностей организации финансового и управленческого учета в учреждениях образования посвящены работы А.В. Власова, А.М. Гринь, В.М. Жамина, Г.И. Мальцевой, О.В. Митиной, Л.Е. Лазутиной, О.Г. Вандиной, А.Н. Крыловой, С.И. Колибаба и др.

Проблемы организации бухгалтерского учета и перевода государственных учреждений в статус автономных рассматривали М.Л. Макальская, А.Б. Вифлиемский, С.Р. Валова, М. А. Клишина и др.

Проблемы ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности, организации управленческого учета и бюджетирования автономных учреждений являются новым и недостаточно исследованным направлением отечественной экономической науки.

Также вопросы организации системы бухгалтерского учета в автономных учреждениях высшего профессионального образования пока еще недостаточно освещены в научной литературе и на практике существуют проблемы постановки и ведения учета в связи с переходом с 2011года на единый план счетов бухгалтерского учета для государственных (муниципальных) учреждений.

Необходимость создания целостной, научно обоснованной концепции организации бухгалтерского учета автономных учреждений, созданных путем изменения типа государственных или муниципальных учреждений, востребованность новых практических подходов к организации бухгалтерского учета предопределила актуальность темы диссертации, ее цели и задачи, объекты, методы, информационную базу и направления использования результатов исследования.

Цель и задачи исследования. Целью диссертационной работы является теоретическое обоснование и выработка рекомендаций по организации бухгалтерского учета в автономных государственных учреждениях высшего профессионального образования, созданных путем изменения типа государственных или муниципальных учреждений.

Для реализации основной цели были поставлены и решены следующие научные и практические задачи:

– исследовать и обобщить теоретические аспекты создания и функционирования автономных учреждений, а также формирования их бухгалтерской отчетности;

– проанализировать особенности создания автономных учреждений в сфере высшего образования путем изменения типа государственных образовательных учреждений высшего профессионального образования и определить их влияние на организацию бухгалтерского учета;

– сравнить системы организации бухгалтерского учета в высших учебных заведениях и выявить особенности организации бухгалтерского учета и формирования отчетности в автономных учреждениях;

- определить особенности формирования учетной политики учреждения для целей бухгалтерского учета и отражения доходов и расходов в учете автономных образовательных учреждений;

- обосновать концептуальные положения управленческого учета автономных учреждений и методические подходы к составлению бюджетов автономных учреждений образования;

- изучить роль и необходимость стандартизации управленческого учета и разработать отдельные стандарты;

- раскрыть значение бюджетирования как необходимого условия формирования системы учета и предварительного контроля доходов и расходов, обеспечивающего повышение конкурентоспособности образовательных учреждений.

Предмет и объект исследования. Предметом исследования являются теоретико-методологические положения и организационно - методические подходы к организации ведения бухгалтерского учета автономных учреждений, созданных путем изменения типа государственных и муниципальных учреждений. Объектом исследования избрана деятельность учреждений высшего профессионального образования.

Теоретическая и методологическая основы исследования. Теоретической основой исследования послужили научные труды ведущих отечественных и зарубежных ученых и специалистов, раскрывающие методологические аспекты ведения бухгалтерского учета организаций различных сфер деятельности, в том числе в сфере моделирования и построения управленческого учета.

Диссертационная работа базируется на основных положениях законодательных актов Российской Федерации и нормативно-правовых документов Правительства Российской Федерации, Министерства финансов России, других министерств и ведомств, международных стандартах финансовой отчетности.

Методологической базой исследования стали общенаучные принципы и методы исследования, предполагающие изучение экономических отношений и явлений в их развитии и взаимосвязи – анализ и синтез, индукция и дедукция, логический и комплексный подходы к оценке экономических явлений, систематизация теоретического и практического материала, моделирование бухгалтерского учета.

Информационной базой исследования послужили данные Федеральной службы государственной статистики; сведения об информационных системах бухгалтерского учета в режиме доступа on-line, отечественные и зарубежные публикации; материалы конференций и семинаров по исследуемой проблематике.

Положения, выносимые на защиту.

На защиту выносятся:

- обоснование необходимости совершенствования принципов и правил ведения бухгалтерского учета и формирования отчетности автономных учреждений высшего профессионального образования;

- подходы к построению Рабочего плана счетов автономного образовательного учреждения;

- внедрение в учетную практику автономных учреждений образования дополнительных регистров бухгалтерского учета;

- концептуальные положения управленческого учета в автономных учреждениях высшего профессионального образования;

- стандарты управленческого учета образовательных учреждений;

- методика бюджетирования доходов и расходов автономного образовательного учреждения.

Научная новизна исследования заключается в обосновании концепции организации бухгалтерского учета автономного учреждения, созданного путем изменения типа бюджетного учреждения, ориентированной на методологическое единство финансового и управленческого учета, а так же необходимости стандартизации управленческого учета в учреждениях сферы высшего профессионального образования.

В результате проведенных исследований получили дальнейшее развитие организация и методический аппарат бухгалтерского учета автономных учреждений высшего профессионального образования.

На основе проведенного исследования получены следующие результаты, содержащие научную новизну:

- обоснована необходимость совершенствования принципов и правил ведения бухгалтерского учета и формирования отчетности автономных учреждений как организаций, с одной стороны, выполняющих задание учредителя в сфере высшего профессионального образования, а с другой – ведущих в этой же сфере деятельность, приносящую доход, что служит основой для формирования учетной политики и организации ведения бухгалтерского учета автономных учреждений (стр.56-68);

- рекомендованы к внедрению в учетную практику автономных учреждений регистры бухгалтерского учета, позволяющие получить необходимую информацию о задолженности покупателей и заказчиков, разбитую по периодам ее возникновения, и информацию о наличии и движении особо ценного движимого имущества, обеспечивающую возможность оперативной подготовки отчета о наличии особо ценного движимого имущества (стр. 73 -74);

- предложен многоуровневый Рабочий план счетов автономного учреждения, содержащий коды счетов аналитического учета в нескольких разрезах и уровнях, отражающих специфику деятельности автономного образовательного учреждения и уточняющих направления расходования средств и источники их поступлений (стр. 71-72);

- уточнены концептуальные положения управленческого учета в автономных учреждениях высшего профессионального образования, включающие цель, задачи, функции, принципы, аспекты учетной политики для целей управленческого учета, определены методологические основы его организации, модель учета доходов и расходов (стр.87-92, 103-108);

- разработаны стандарты управленческого учета образовательных учреждений, обеспечивающие единообразное понимание процесса отражения доходов и расходов в управленческом учете, определение временного периода для составления управленческой отчетности (стр. 111-118);

- рекомендована методика бюджетирования доходов и расходов автономного образовательного учреждения, как одного из направлений совершенствования управленческого учета, позволяющая прогнозировать финансовые результаты деятельности учреждения и заблаговременно определять причины отклонения доходов и расходов, предусмотренных бюджетом (стр. 121-129).

Практическая значимость исследования заключается в разработке научного и методического аппарата, позволяющего решать актуальные прикладные задачи организации учета автономных учреждений.

К числу главных результатов, имеющих практическое значение, относятся разработанные стандарты управленческого учета автономного учреждения высшего профессионального. Для отслеживания информации и представления отчетности по движению особо ценного движимого имущества рекомендована Карточка учета движения особо ценного движимого имущества, а для предотвращения просроченной дебиторской задолженности предложен к внедрению Реестр расчетов с заказчиками.

Результаты выполненного исследования могут быть использованы в системе обучения, аттестации и повышения квалификации специалистов по бухгалтерскому учету, а также в процессе преподавания дисциплин «Бухгалтерский финансовый учет», «Бухгалтерская отчетность» «Особенности бухгалтерского учета и отчетности в некоммерческих организациях» в высших учебных заведениях, в практике организации и ведения бухгалтерского учета в автономных учреждениях высшего профессионального образования.

Соответствие исследования Паспорту научной специальности. Исследование соответствует п. п. 1.1. «Исходные парадигмы, базовые концепции, основополагающие принципы, постулаты и правила бухгалтерского учета», 1.7. «Бухгалтерский (финансовый, управленческий, налоговый и др.) учет в организациях различных организационно-правовых форм, всех сфер и отраслей», 1.5. «Регулирование и стандартизация правил ведения бухгалтерского учета при формировании отчетных данных», 2.13. «Теория и методология бюджетирования» специальности: 08.00.12 - «Бухгалтерский учет, статистика» Паспорта научных специальностей ВАК Министерства образования и науки России.

Апробация и внедрение результатов исследования. Положения диссертационной работы в части формирования учетной политики и классификации доходов и расходов для построения бюджетов апробированы в процессе организации бухгалтерского учета в соответствии с изменениями законодательства в филиале Российского государственного профессионально-педагогического университета г. Омска. Изложенные в диссертационной работе методика формирования учетной политики автономных учреждений высшего профессионального образования; стандарты управленческого учета для автономных учреждений высшего профессионального образования; классификация доходов и расходов автономных учреждений высшего профессионального образования внедряются и принимаются к использованию в Министерстве финансов Омской области.

Практическое использование результатов исследования подтверждено справками о внедрении.

Концептуальные положения, реализованные в ходе исследования, докладывались и были обсуждены на конференциях, семинарах и симпозиумах международного и российского уровней: Новосибирск(2009 г.), Омск (2009-2010 г. г.), Москва (2010-2011г.г.).

Публикации. Основные результаты исследования опубликованы в 8 печатных работах общим объемом 3,6 п.л. (3,19 п.л. авторский текст), в том числе две из них - в издании, рекомендованном ВАК (1,1 п.л.).

Объем и структура диссертации. Диссертационная работа состоит из введения, трех глав, заключения, списка использованной литературы, включающего 185 наименований, и 21 приложение. Работа содержит 17 рисунков и 15 таблиц. Общий объем работы – 156 страниц.

Во введении обоснована актуальность темы диссертационной работы, сформулированы цель и задачи исследования, определены предмет, объект, теоретические и методологические основы исследования, сформулированы научная новизна и практическая значимость работы.

В первой главе «Теоретические основы деятельности государственных высших учебных заведений» рассмотрены правовые основы создания автономных учреждений, их статус в сравнении с бюджетными учреждениями и другими некоммерческими организациями, а также особенности создания автономных учреждений в сфере высшего образования.

Во второй главе «Организация бухгалтерского финансового учета в автономных государственных учреждениях высшего профессионального образования» обоснованы принципы организации системы бухгалтерского финансового учета, сформулированы положения учетной политики в автономных учреждениях, раскрыты особенности отражения доходов и расходов в автономных учреждениях высшего профессионального образования.

В третьей главе «Управленческий учет как элемент системы бухгалтерского учета автономного учреждения высшего профессионального образования» рассмотрены концептуальные положения управленческого учета в автономных учреждениях образования, представлены разработанные стандарты управленческого учета для автономных учреждений высшего профессионального образования, показана роль и значение бюджетирования доходов и расходов, разработаны бюджеты по образовательным услугам, оказываемым на платной основе.

В заключении обобщены выводы и предложения, раскрыты направления дальнейших исследований в области бухгалтерского учета и бухгалтерской отчетности автономных учреждений.

2. ОСНОВНОЕ СОДЕРЖАНИЕ И РЕЗУЛЬТАТЫ

ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

Ведущая роль в формировании интеллектуальных ресурсов любого государства принадлежит науке и образованию, которые тесно взаимосвязаны друг с другом и интегрируются на уровне высшей школы. Эффективность образования в немалой степени зависит от того, как управлять образовательным процессом, особенно в быстро меняющихся условиях деятельности и потребностей государства в тех или иных кадровых ресурсах.

Анализ основных тенденций образовательной системы в 1990-2008 гг. показал, что образовательная система России в последнее время претерпела существенные изменения, связанные с демографической ситуацией и динамичными преобразованиями в экономике страны. Существенное влияние при этом оказали государственные и социально-экономические преобразования конца 80-х – начала 90-х гг., позволив реализовать академическую автономию высших учебных заведений, обеспечить многообразие образовательных учреждений и вариативность образовательных программ, развитие многонациональной российской школы и негосударственного сектора образования.

Правовое положение вузов в настоящий период определяется главным образом двумя специальными законодательными актами: Федеральным законом от 22 августа 1996 г. № 125-ФЗ «О высшем и послевузовском профессиональном образовании» и Законом РФ от 10 июля 1992 г. «Об образовании».

Помимо специальных законов вузы подпадают также под действие Гражданского кодекса РФ, Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях». С 1 января 2006 года действует ФЗ «Об автономных учреждениях», в соответствии с которым образовательные учреждения могут быть преобразованы в автономные учреждения.

Типы образовательных учреждений представлены на схеме рисунка 1.

Рисунок 1 - Виды образовательных учреждений в соответствии с Федеральным законом от 8 мая 2010 года № 83-ФЗ

Анализ различных точек зрения специалистов показал, что преобразование образовательных учреждений в автономные может способствовать улучшению условий работы тех учреждений, которые имеют возможность зарабатывать дополнительные доходы и желают самостоятельно распоряжаться ими.

Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта.

Главная задача автономных учреждений – оптимизировать расходы и более эффективно использовать бюджетные средства, участвуя наравне с государственными учреждениями в конкурсах на получение госзаказа на предоставление услуг.

В рамках Концепции развития гражданского законодательства Российской Федерации был принят Федеральный закон от 8 мая 2010 года №83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правого положения государственных (муниципальных) учреждений» (далее - № 83-ФЗ), который направлен на повышение эффективности предоставления государственных и муниципальных услуг, при условии сохранения (либо снижения темпов роста) расходов бюджетов на их предоставление, путем создания условий и стимулов для сокращения внутренних издержек учреждений и привлечения ими внебюджетных источников финансового обеспечения, а также создание условий и стимулов для федеральных органов исполнительной власти для оптимизации подведомственной сети.

Все изменения, предусмотренные законом № 83-ФЗ, в полной мере касаются и учреждений сферы образования. Сравнительная таблица автономных, бюджетных и казённых учреждений, составленная на основе положений Федерального закона №83-ФЗ, представлена в таблице 1.

Таблица 1 - Сравнительная характеристика типов учреждений, предусмотренных Федеральным законом №83-ФЗ

| Критерии сравнения | Автономное учреждение | Бюджетное учреждение | Казённое учреждение |

| 1 | 2 | 3 | 4 |

| Финансовое обеспечение | На основе плана финансово-хозяйственной деятельности и государственного задания субсидии: - на выполнение задания учредителя; - на содержание имущества недвижимого и особо ценного движимого имущества | На основе плана ФХД и государственного задания субсидии: — на выполнение задания учредителя; — на содержание имущества, иные цели. Средства бюджета: — на исполнение публичных денежных обязательств перед физическими лицами; — на осуществление мероприятий в соответствии с нормативно-правовыми актами | На основе бюджетной сметы |

| Приносящая доход деятельность | Доходы поступают в самостоятельное распоряжение | Доходы поступают в самостоятельное распоряжение | Полученные доходы зачисляются в бюджет |

| Открытие счетов | Счета в кредитных организациях, могут быть в органах Федерального казначейства (финансовых органах) | Только в органах Федерального казначейства (финансовых органах), могут быть в кредитных организациях | Только в органах Федерального казначейства (финансовых органах) |

| Учет | Бухгалтерский учет на основе коммерческого плана счетов (2007-2010г. г) Бухгалтерский учет на основе Единого плана счетов бухгалтерского учета государственных (муниципальных) учреждений без применения кодов КОСГУ (с 01.01.2011г.) | Бюджетный учет (до 2011 г.) Бухгалтерский учет на основе Единого плана счетов бухгалтерского учета государственных (муниципальных) учреждений с применением кодов КОСГУ (с 01.01.2011г.) | С 01.01.2011 г. бухгалтерский учет на основе Единого плана счетов бухгалтерского учета государственных (муниципальных) учреждений с применением всех КБК |

| Имущество | Без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, автономное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом. | Не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества. | |

| Отчетность | Обязаны обеспечивать публичность и открытость отчетов о своей деятельности (размещать отчетность на сайте в сети Интернет) | ||

С середины 2007 года на федеральном уровне была полностью сформирована нормативно-правовая база и в регионах и муниципальных образованиях начали создаваться государственные и муниципальные учреждения нового организационно-правового статуса — автономные учреждения.

По данным Министерства экономического развития Российской Федерации на 1 июля 2010 года было создано около 20 федеральных автономных учреждений в сфере образования, включая семь федеральных университетов.

Введение нового типа государственного (муниципального) учреждения – автономного учреждения в секторе социальных услуг, а именно в сфере образования, должно способствовать дальнейшему развитию образования, повышению качества образовательных услуг.

Перевод учреждений в автономные придает им черты организаций частных форм собственности и позволяет изменить подходы к их финансовому обеспечению. Автономные образовательные учреждения ориентированы на конечный результат деятельности, стремятся к более эффективному использованию ресурсов (имущественных, трудовых, финансовых), сокращению издержек, самостоятельны в распоряжении и использовании доходов, имеют право открывать счета в банках, не используя казначейскую систему. У государства появляется возможность дифференцировать систему финансирования учреждений, более эффективно контролировать расходование средств финансирования.

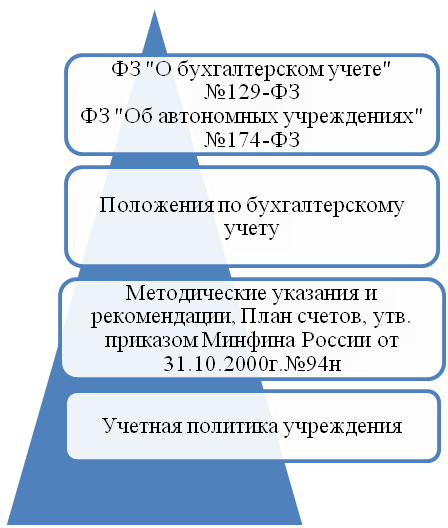

В современных условиях в области нормативного регулирования бухгалтерского учета автономных учреждений имеются серьезные проблемы, связаны они на наш взгляд со следующими обстоятельствами:

- такого типа государственных учреждений как автономные в российской практике учета до 2007 года не было, и в связи с этим отсутствовал опыт организации бухгалтерского учета в таких организациях;

- в период с 2007 по 2010 г. учет в данных организациях осуществлялся на основе положений, действующих для коммерческих и большинства некоммерческих организаций и по Плану счетов, утвержденному приказом Минфина РФ от 31 октября 2000 г. № 94н;

- начиная с 2011 года существующие автономные учреждения, переведены на план счетов, базирующийся на Едином плане счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению в соответствии с приказом Министерства финансов РФ от 23 декабря 2010 года №183н.

Вследствие этого считаем, что для эффективного функционирования данных организаций необходимы дальнейшие совершенствование и уточнение принципов и правил ведения бухгалтерского учета.

Автономные учреждения должны организовать и вести бухгалтерский учет по единым методологическим основам и правилам, установленным нормативно-правовыми актами Российской Федерации. Единый порядок отражения автономными учреждениями активов, обязательств и фактов хозяйственной деятельности автономного учреждения на счетах Плана счетов бухгалтерского учета автономного учреждения устанавливает Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений. Основными особенностями организации и ведения бухгалтерского учета в автономных учреждениях являются: учет средств, полученных в виде субвенций и субсидий и расходов, произведенных за их счет; учет доходов (расходов), полученных (произведенных) для ведения деятельности, приносящей доход; учет недвижимого и особо ценного движимого имущества, закрепленного учредителем или приобретенного за счет средств, выделенных учредителем на приобретение такого имущества; учет основных средств, нематериальных активов, финансовых вложений, материальных запасов и др.

В приказе Минфина России №157н определены принципы организации бухгалтерского учета в государственных (муниципальных) учреждениях. Однако считаем целесообразным уточнить принципы с учетом требований международных стандартов финансовой отчетности и специфики деятельности автономных образовательных учреждений: надежности, целостности, существенности, объективности информации, консерватизма и осторожности, нейтральности информации, последовательности применения учетной политики и установления учетного периода.

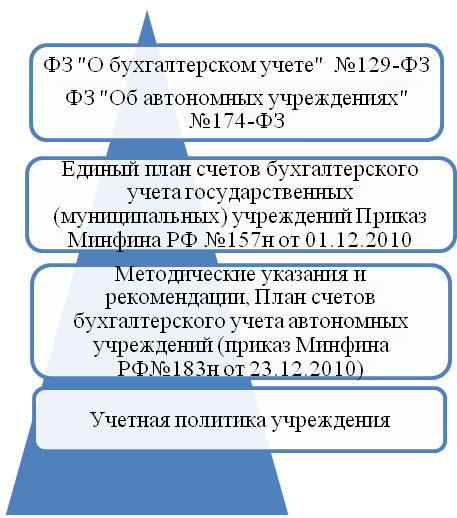

Общая характеристика нормативного регулирования бухгалтерского учета в автономных учреждениях образования представлена на рисунке 2.

Рисунок 2 – Сравнительная характеристика нормативно-правового регулирования бухгалтерского учета автономных учреждений

Автономное учреждение обязано обеспечивать открытость и доступность годовой бухгалтерской отчетности автономного учреждения. Для этого необходимо совершенствовать подходы к организации бухгалтерского учета в конкретном учреждении.

Для обеспечения рациональной организации бухгалтерского учета, по-нашему мнению, большое значение имеет разработка учетной политики, Положения о бухгалтерии.

Элементами учетной политики должны быть график документооборота, план инвентаризации, рабочий план счетов и корреспонденция счетов, план формирования отчетных показателей за отчетный период и др. В учетной политике предусматривается перечень документов, используемых в учреждении. При этом могут быть указания на унифицированные формы документов, и формы документов, разрабатываемые учреждением самостоятельно. На основе перечня применяемых в учреждении документов разрабатывается и утверждается график документооборота.

План инвентаризации определяет порядок и сроки проведения инвентаризации, состав инвентаризационной комиссии

План формирования отчетных данных определяет, какие формы отчетности, в какой срок, кем и кому должны быть представлены.

В связи со сложными вычислительными процессами, правилами оформления унифицированных документов, в учреждении может быть предусмотрен план технического обеспечения учетной работы, в рамках которого будут определены программные продукты, наиболее удовлетворяющие требованиям организации и ведения учета в учреждении. Так, для автономных учреждений образования не так много предусмотрено программных продуктов, отражающих специфику осуществления деятельности, и которые могли бы применяться не только для ведения финансового бухгалтерского учета и составления отчетности, но и для управленческих целей. Опираясь на проведенные исследования можно сказать, что наиболее приемлемой системой для управления вузом является Система Галактика Управление вузом. В то же время система 1С: и БЭСТ-5 дают возможность использовать отдельные модули бюджетирования, которые необходимо адаптировать к автономным учреждениям высшего профессионального образования.

С учетом организационной структуры вуза можно предусмотреть план работы с филиалами и представительствами

Одним из элементов учетной политики является Рабочий план счетов бухгалтерского учета. При его разработке Министерством финансов РФ было учтено, что недвижимое имущество, закрепленное за учреждением или приобретенное им за счет целевых средств, выделенных учредителем, а также находящееся у автономного учреждения особо ценное движимое имущество подлежит обособленному учету в установленном порядке. Однако в плане счетов не учтены отраслевые особенности деятельности автономных учреждений при отражении затрат, осуществляемых учреждением. Следует отметить, что самим автономным учреждениям дано право вводить при утверждении рабочего плана счетов дополнительные аналитические коды счетов, обеспечивающие формирование в бухгалтерском учете информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности автономного учреждения.

Исследование показало, что необходим такой вариант структуры счета, при котором увеличение информационной емкости учетной системы будет достигаться за счет увеличения информационных признаков в субсчетах, что характерно для иерархического подхода к построению рабочего плана счетов.

Для детализации расходов целесообразно использовать коды бюджетной классификации из номера счета бюджетного плана счетов. Тем более что составление плана финансово-хозяйственной деятельности строится так же на основе кодов бюджетной классификации. Кроме того, автономные учреждения обязаны разграничивать движимое и недвижимое имущество, а так же имущество, полученное от учредителя и имущество, приобретенное за счет собственной приносящей доход деятельности. Так же, операции по реализации бюджетных обязательств автономные учреждения должны будут отражать по единому плану счетов для государственных (муниципальных) учреждений, так как они включаются в общую отчетность учредителя – органа государственной или муниципальной власти.

Одним из требований Министерства финансов РФ является разграничение в учете недвижимого и особо ценного движимого имущества, а, следовательно, должен быть обеспечен учет наличия и движения особо ценного движимого имущества. В настоящий момент отсутствует регистр, отражающий движение особо ценного имущества. В исследовании разработана Карточка учета движения особо ценного движимого имущества, которая должна составляться ежеквартально и отражать движение этого имущества на основании первичных документов (рисунок 3). Информация, накопленная в Карточке, позволит ежеквартально составлять Отчет о наличии особо ценного движимого имущества.

Рисунок 3 - Схема движения документов по учету особо ценного движимого имущества

Для предотвращения просроченной дебиторской задолженности в рамках исследования было предложено автономным учреждениям вести Реестр расчетов с заказчиками, который необходимо включить в общий график документооборота по учреждению.

Анализ теории и практики классификации доходов и расходов государственных образовательных учреждений свидетельствует о недостаточной систематизации доходов и расходов, и, как следствие этого, неупорядоченности подходов к классификации доходов и расходов и их характеристики. Изучение различных точек зрения и зарубежного опыта учета позволило автору использовать наиболее приемлемую для целей бухгалтерского учета классификацию доходов и расходов автономного образовательного учреждения.

Классификация доходов:

- средства целевого финансирования (к ним относятся средства, выделяемые бюджетами, а также любые вложения, осуществленные физическими или юридическими лицами, имеющие строго целевой характер, в соответствии с договором);

- доходы от оказания платных образовательных услуг (в эту группу входят как доходы от проведения занятий по специальностям, т. е основного курса, так и подготовительные курсы, курсы повышения квалификации и т.п.);

- доходы от оказания услуг, сопутствующих образовательным (доходы от копировально-множительных работ, продажи научных изданий, проведения научных конференций и т.п.);

- прочие доходы (доходы от сдачи имущества в аренду, от инвестирования средств, доходы по ценным бумагам, штрафы, пени, неустойки).

Классификация расходов автономных учреждений образования: затраты на оплату труда профессорско-преподавательского состава (ППС) и начисления на выплаты по оплате труда ППС; затраты на оплату труда учебно-вспомогательного персонала (УВП) и начисления на выплаты по оплате труда УВП; затраты на приобретение расходных материалов; затраты на коммунальные услуги и другие затраты, связанные с использованием имущества; затраты на оплату труда административно-управленческого персонала (АУП); затраты на общехозяйственные нужды (повышение квалификации персонала, изготовление учебно-методических пособий, оплата услуг по договорам гражданско-правового характера, услуги вневедомственной охраны, услуги в области информационных технологий, представительские расходы и т. д.).

В условиях современной экономики, и, особенно экономического кризиса, актуальным является вопрос о создании условий для финансово-экономической самостоятельности образовательных учреждений путем повышения эффективности управления в сфере образования на любом уровне, в частности совершенствуя систему управления, внедряя модели, которые изменяют организационно-правовые формы деятельности учебных заведений, позволяют им свободно адаптироваться к рыночным отношениям.

Руководству учреждения в этих условиях необходимо сформировать информационную систему, позволяющую обосновывать и принимать в краткосрочной и долгосрочной перспективе управленческие решения для достойного позиционирования образовательных услуг и поддержания их качества.

Исследования автора позволяют сделать вывод, что при этом важны не сами по себе отдельные мероприятия, а их целостная система, нацеливаемая на гармонизацию внешней и внутренней среды, обеспечивающую повышение конкурентоспособности вуза и снижение его затрат. Практическое выстраивание такой системы возможно только на основе единой стратегии, формирование которой предполагает управленческий учет.

В результате исследования определены место и роль управленческого учета в системе управления образовательным учреждением, а так же сформулированы и уточнены концептуальные основы построения управленческого учета в образовательном учреждении (рисунок 4).

Рисунок 4– Концептуальные основы управленческого учета в учреждениях ВПО

На основе стандартов управленческого учета образовательных учреждений США (САS) были разработаны Стандарты управленческого учета образовательных учреждений «Последовательность в оценке, аккумулировании и отражении затрат образовательными учреждениями» и «Понятие периода в учете затрат образовательного учреждения». Это обеспечивает единообразное понимание процесса отражения доходов и расходов в управленческом учете, определения временного периода для составления управленческой отчетности.

Целесообразность внедрения стандартов обоснована необходимостью обеспечить и тех, кто финансирует высшие учебные заведения, и тех, кто осуществляет их руководство, необходимой и адекватной информацией. Стандарты учета устанавливают порядок и принципы ведения учета применительно ко всем учебным заведениям с учетом их специфики.

На основе сравнительной характеристики центров ответственности,[2]

предложены основные центры финансовой ответственности на примере филиала образовательного учреждения: филиал – центр прибыли; факультет – центр доходов; кафедры могут выступать как центр затрат при оказании образовательных услуг, так и как центр доходов при осуществлении научно-исследовательских и консультационных работ; бухгалтерия с плановой группой, отдел кадров, административно-хозяйственная часть, учебно-методический отдел выступают как центр затрат.

Одним из ключевых элементов управленческого учета является процесс бюджетирования, под которым следует понимать процесс формирования, учета, контроля, анализа и регулирования исполнения бюджетов образовательного учреждения. В ходе исследования были уточнены типы бюджетов, которые могут быть составлены вузом в рамках тактического планирования и определена их взаимосвязь.

Бюджетирование позволяет прогнозировать финансовые результаты деятельности учреждения и заблаговременно определять причины отклонения доходов и расходов, предусмотренных бюджетом. Изучение практического опыта деятельности образовательных учреждений позволило разработать бюджеты по доходам и расходам от платных образовательных услуг, оказываемых автономным образовательным учреждением. При этом были предложены формы бюджетов, а также вариант сметы доходов и расходов (таблица 2), которые позволяют контролировать полноту использования полученных средств.

Сформулированные выводы и предложения служат основой для создания внутренних стандартов учета в автономных учреждениях образования.

Применение предлагаемых подходов к моделированию учетной политики, совершенствованию организации финансового и управленческого учета создают дополнительные возможности повышения качества информационного обеспечения, необходимого для повышения прозрачности деятельности автономных образовательных учреждений.

Таблица 2 – Смета доходов и расходов автономного учреждения высшего профессионального образования*

| Доходы по источникам получения | Сумма доходов, тыс. руб. | Расходы по направлениям (элементам затрат) | Фонд развития ВУЗА | Всего, тыс. руб. | ||||||

| Заработная плата | Начисления на заработную плату | Услуги сторонних организаций | Приобретение основных средств | Материальные расходы | Прочие расходы | Итого затрат | ||||

| Коды расходов в соответствии с КОСГУ | ||||||||||

| 211 | 213 | 220 | 310 | 340 | 290 | |||||

| 1. Целевые средства, | 16728820 | 7 544 698 | 2 579 584 | 9 480 225 | 334 576 | 7 795 633 | 7 711 989 | 16 728 820 | - | 16 728 820 |

| в т.ч. | ||||||||||

| -субсидии на выполнение государственного задания | 13383056 | 6 035 758 | 2 063 667 | 2 592 744 | 267 661 | 1 245 070 | 1 178 155 | 13 383 056 | - | 13 383 056 |

| -субсидии на содержание имущества | 3345764 | 1 508 940 | 515 917 | 648 186 | 66 915 | 311 267 | 294 539 | 3 345 764 | - | 3 345 764 |

| 2. Доходы от оказания платных образовательных услуг | 23221230 | 14 036 649 | 4 794 046 | 2 546 418 | 180 453 | 324 825 | 129 556 | 22 011 947 | 1 209 283 | 23 221 230 |

| 3. Доходы от оказания сопутствующих услуг | 1340000 | 809 996 | 276 644 | 146 943 | 10 413 | 18 744 | 7 476 | 1 270 217 | 69 783 | 1 340 000 |

| 4. Прочие доходы | 532000 | 321 580 | 109 832 | 58 339 | 4 134 | 7 442 | 2 968 | 504 295 | 27 705 | 532 000 |

| Итого | 25093230 | 15 168 226 | 5 180 522 | 2 751 700 | 195 000 | 351 011 | 140 000 | 23 786 459 | 1306771 | 25 093 230 |

*Приведены условные данные.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ В СЛЕДУЮЩИХ РАБОТАХ:

в изданиях, рекомендованных ВАК:

1. Неделько Г. Организация управленческого учета в автономных учреждениях [Текст] // Предпринимательство – №7 ноябрь 2009 г. – С. 104 – 108. - 0,35 п.л.

2. Неделько Г.В. Стандарты управленческого учета в высших учебных заведениях [Текст] // Академия бюджета и казначейства Минфина России. Финансовый журнал - №1 январь 2011 г. – С. 143-150. - 0,75 п.л.

в других изданиях:

3. Неделько Г.В. Взаимосвязь менеджмента высшего образования и управленческого учета [Текст] / Поиск инновационных элементов развития анализа и бухгалтерского учета экономических процессов: Материалы II Межрегиональной научно-практической конференции преподавателей вузов, ученых, специалистов и аспирантов. - Новосибирск: НГУЭУ, 2009.– С. 190 –197.– 0,56 п.л.

4. Кальницкая И.В. Неделько Г.В. Учет как основа информационного обеспечения системы управления организацией [Текст] / Социально-экономические и правовые проблемы развития информационного общества: материалы международной научно-практической конференции 30 сентября 2009 г. В 5т. Том 1/под общ. Ред. А.И. Барановского. – Омск: Изд-во АНО ВПО «Омский экономический институт», 2009.- С.342-350. – 0,38 п.л. (0,16 п.л.)

5. Неделько Г.В. Создание новых нормативно-правовых актов для автономных учреждений – требование времени [Текст] / Экономика региона: интеллект, инновации, предпринимательство. Материалы международной научно-практической конференции. 11 декабря 2009г. - г. Омск, 2009 – С.221 – 223. – 0,3 п.л.

6. Неделько Г.В. Концепция управленческого учета в учреждениях высшего профессионального образования [Текст] / Материалы заочной международной научной конференции «Современное социальное и экономическое положение России»; издательство ОмГТУ, 2010– С. 197-202. – 0,5 п.л.

7. Неделько Г.В. Особенности создания автономных учреждений в сфере высшего образования [Текст]/ Материалы I Международной научно-практической конференции «Актуальные вопросы управления и развития экономики» - Москва: Изд-во АБиК, 2011 – С.116-121. – 0,26 п.л.

8. Кришталева Т.И., Неделько Г.В. Учетная политика автономного образовательного учреждения для целей бухгалтерского учета [Текст]//Некоммерческие организации в России, № 3, 2011, 0,5 п.л. (0,25 п.л.)

Автореферат

Подписано в печать ____________ г. Формат 60 * 84 1/16

Бумага типогр.№1 Гарнитура «Таймс»

Печать офсетная Уч.- изд. л.

Заказ № Тираж 100 экз.

Издательский центр

Академия бюджета и казначейства Министерства финансов Российской Федерации

101990, г. Москва, Златоустинский Малый пер., д. 7, строение 1.

[1] Послание Президента РФ Федеральному Собранию от 12.11.2009 «Послание Президента РФ Дмитрия Медведева Федеральному Собранию Российской Федерации» // «Российская газета». 2009, 13 ноября. № 214

[2] Наумова Н.А. Управленческий учет в высшем учебном заведении [Электронный ресурс]: Дис.... канд. экон. наук: 08.00.12.-М.: РГБ, 2005 [с. 107]