Управление конкурентоспособностью региональных компаний-лидеров на первичных рынках жилищной недвижимости

На правах рукописи

КОРШУНОВ Алексей Сергеевич

управление конкурентоспособностью

региональных компаний-лидеров

на первичных рынках жилищной недвижимости

Специальность 08.00.05 – экономика и управление народным хозяйством

(маркетинг)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Пенза 2011

Диссертационная работа выполнена на кафедре менеджмента и экономических теорий ФГБОУ ВПО «Пензенский государственный педагогический университет им. В.Г. Белинского».

Научный руководитель доктор экономических наук, профессор

кафедры менеджмента и экономических теорий

ФГБОУ ВПО «Пензенский государственный

педагогический университет им. В.Г. Белинского»

Баронин Сергей Александрович

Официальные оппоненты: доктор экономических наук, профессор,

зав. кафедрой маркетинга и экономической теории

ФГБОУ ВПО «Пензенский государственный

университет архитектуры и строительства»

Резник Галина Александровна

доктор экономических наук, профессор

кафедры промышленного и гражданского

строительства, декан факультета послевузовского и

дополнительного профессионального образования

ФГБОУ ВПО «Ижевский государственный

технический университет»

Тарануха Наталья Леонидовна

Ведущая организация – ФГБОУ ВПО «Московский государственный строительный университет».

Защита диссертации состоится 16 декабря 2011 г. в 12 часов на заседании диссертационного совета Д 212.186.08 в федеральном государственном бюджетном образовательном учреждении высшего профессионального образования «Пензенский государственный университет» по адресу: 440026, г. Пенза, ул. Красная, 40.

С диссертацией и авторефератом можно ознакомиться в библиотеке ФГБОУ ВПО «Пензенский государственный университет», автореферат размещен на сайте Министерства образования и науки РФ.

Автореферат разослан 15 ноября 2011 г.

Ученый секретарь

диссертационного совета,

кандидат экономических наук,

профессор Будина В.И.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования.

Современной доминирующей институциональной тенденцией экономики является научно-практическое развитие теории конкурентоспособности. Глобальное усиление конкуренции между компаниями на товарных рынках требует разработки маркетинговых стратегий и поиска новых методов, инструментов, рычагов повышения их конкурентоспособности, в том числе для групп хозяйствующих субъектов.

Исследования показывают, что к особой и специфической кластер-группе предприятий на товарных рынках относятся компании-лидеры, обладающие значительными рыночными долями. Их доминирование на рынках поддерживается эффектами масштаба производства и низкой себестоимостью, что позволяет им очень активно влиять на удовлетворенность потребителей.

Выполненный в работе анализ современных лидеров отрасли строительства жилья РФ позволил выявить их существенное влияние на удовлетворенность потребителей на первичных рынках жилищной недвижимости. Компании-лидеры в современных экономических условиях обеспечивают высокий уровень предложения жилья в рамках реализации национального жилищного проекта. Реализация ими масштабных инвестиционных проектов и программ с объемами ввода до 1 млн.кв.м. и более позволяет на высоком уровне удовлетворять существующий спрос. Их деятельность оказывает значительное влияние на удовлетворенность потребителей в доступности жилья.

Тенденции усиления концентрации компаний-лидеров на рынке приводят к отрицательным эффектам для потребительской удовлетворенности. Это как снижение качества жилья, завышение цен, так и нацеленность на поддержание традиционного спроса по старым сегментам рынка с доминированием многоэтажных дорогих застроек и отсутствием энергоэффективных технологий. Прослеживается низкая ориентация на мировые тенденции малоэтажного строительства с повышенными требованиями к экологическим стандартам проживания населения. Компании-лидеры на первичном рынке жилья повсеместно доминируют на рынках земельных участков в открытых аукционах. Анализ показывает, что неизбежно происходит снижение потребительских ценностей и приоритетов в результате формирования из компаний-лидеров кластер-совокупностей олигопольного типа.

Несмотря на то, что конкурентоспособность компаний-лидеров первичных рынков жилищной недвижимости оказывает значительное влияние на состояние спроса и предложения, уровень конкурентной среды отрасли и удовлетворенность потребителей в доступности жилья, современные маркетинговые исследования практически не затрагивают именно этот аспект проблемной ситуации.

Тема конкуренции, конкурентоспособности, оценки и управления конкурентоспособностью исследовалась и исследуется в настоящее время как высокоактуальное научно-практическое направление. Но современные предпосылки ее рассмотрения в данном аспекте обусловливают текущую актуальность избранной темы диссертационной работы, а также подтверждают ее практическую значимость и научную новизну.

Степень изученности проблемы. Теоретические основы проявления разновидностей, форм и методов конкурентной борьбы предприятий заложили зарубежные исследователи И.Ансофф, М.Портер, Ф.Хайек, Й.Шумпетер и др. Исследованию общих условий конкуренции в рыночной среде и проблемам конкурентоспособности посвящены работы ряда отечественных исследователей: Г.А.Азоева, В.Е.Андреева, Г.Л.Багиева, В.В.Круглова, Е.И.Мазилкиной, Ю.Б.Рубина, А.З.Селезнева, Ю.В.Таранухи, Г.Г.Философовой, Л.Н.Чайниковой, А.Ч.Челенкова, Р.А.Фатхутдинова и др.

Исследованию вопросов управления конкурентоспособностью в строительной и промышленной сферах бизнеса, в том числе в области маркетинга посвящены работы К.А.Бабенчук, С.А.Баронина, М.В.Батдэлгэра, И.К. Березина, В.В.Бузырева, С.М.Васина, И.У.Зулькарнаева, А.Ю.Кленина, Н.С.Куприянова, Е.А.Неретиной, Г.А.Резник, С.И.Рекунова, И.В.Рузановой, Л.Н.Семерковой, А.А.Степаненко, Н.Л.Таранухи, Е.В.Харченко, Б.Б.Хрусталева и др.

Проведённый обзор выполненных исследований по научно-практическим вопросам формирования и управления конкурентоспособностью показал, что данной тематике уделяется большое внимание. За последние три года было защищено более 30 диссертаций, в которых глубоко и всесторонне были исследованы различные аспекты конкурентоспособности. Вместе с этим, особенности маркетинговых стратегий, тактические приемы и оперативные инструменты управления конкурентоспособностью для крупных организаций-лидеров в строительстве и их однородных кластер-совокупностей еще недостаточно изучены. Именно поэтому это является актуальной современной задачей научно-практических исследований для увеличения конкурентоспособности бизнес-систем строительного жилищного рынка.

В качестве научной гипотезы исследования принято предположение о возможности совершенствования управления конкурентоспособностью региональных компаний-лидеров первичных рынков жилищной недвижимости на основе интегрально-системного моделирования существенных маркетинговых стратегических компонент, способных создавать конкурентные преимущества на прединвестиционной и инвестиционной фазе строительства путем наращивания производительности бизнес-систем с целью постоянного увеличения своей доли на товарном и земельном рынках с одновременным максимальным обеспечением доступности жилья для потребителей.

Цель диссертационной работы заключается в разработке предложений и рекомендаций по моделированию систем управления конкурентоспособностью региональных компаний-лидеров на первичных рынках жилищной недвижимости на основе маркетинговых стратегий формирования доминирования по уровню производительности строительства и удовлетворенности потребителей по доступности жилья.

Для достижения поставленной цели в работе были сформулированы следующие задачи:

- исследовать отечественный и зарубежный опыт развития теории управления конкурентоспособностью, выявить особенности ее использования применительно к компаниям-лидерам на первичных рынках жилья с идентификацией проблемной ситуации и уточнением понятийного аппарата;

- разработать рекомендации по моделированию интегрально-системного управления конкурентоспособностью региональных компаний-лидеров на первичных рынках жилья на основе выделения существенных маркетинговых стратегических компонент и уровней управления;

- провести маркетинговый анализ основных особенностей и тенденций развития конкурентоспособности ведущих компаний-лидеров на общефедеральном рынке РФ и региональном рынке жилищной недвижимости Пензенской области по показателям производительности с классификацией типов их функционирования;

- предложить модель формирования и реализации ситуационных корпоративных маркетинговых стратегий активного и пассивного типа, обеспечивающих доступность жилья для потребителей в компаниях-лидерах.

Объектом исследования является деятельность компаний-лидеров на общефедеральном первичном рынке жилищной недвижимости и рынке Пензенского региона как особой кластер-совокупности конкурирующих предприятий с высоким уровнем предложения и сильным влиянием на доступность жилья для потребителей.

Предметом диссертационного исследования являются экономические отношения, маркетинговые процессы и стратегии, возникающие в результате управления конкурентоспособностью в компаниях-лидерах на первичных рынках жилой недвижимости как высокопроизводительных локальных бизнес-систем и кластер-групп со значительным влиянием на удовлетворенность потребителей.

Диссертационное исследование выполнено согласно пункту 3.9 (Повышение конкурентоспособности товаров/организаций, стратегия и тактика ведения конкурентной борьбы) паспорта специальностей ВАК 08.00.05 – Экономика и управление народным хозяйством: маркетинг.

Методологическую основу исследования составляют теоретические и методологические разработки российских и зарубежных ученых, посвященные проблемам управления конкурентоспособностью, теории маркетинга и маркетинговых стратегий. Научные результаты диссертационной работы были получены с использованием методов системного, экономико-статистического анализа, экспертных оценок, индуктивного, дедуктивного, графического и табличного методов. В ходе исследования использовались корреляционные и регрессионные модели с использованием типовых компьютерных программ в составе MS Exсel и Mathcad. Применение этих методов и моделей позволило более полно проанализировать разнообразные явления, происходящие в ходе анализа процессов управления конкурентоспособностью крупных компаний-лидеров.

Информационной основой исследования послужили официальные статистические данные органов государственной статистики по Пензенской области и РФ, законодательные и нормативные документы РФ, аналитика и корпоративные регламенты по деятельности ряда компаний-лидеров строительства жилья, публикации в специальных отраслевых изданиях, данные информационно-аналитических агентств, отчетные документы строительных предприятий и другие документы. Также в работе использовались данные анкетного опроса специалистов строительных компаний и потребителей жилья в Пензенской области.

Научная новизна диссертационного исследования заключается в развитии теоретических, научно-методических положений и рекомендаций по управлению конкурентоспособностью региональных компаний-лидеров на первичных рынках жилищной недвижимости на основе интегрально-системного моделирования существенных маркетинговых стратегических компонент, обеспечивающих создание конкурентных преимуществ по уровню производительности и удовлетворенности потребителей по доступности жилья. Основные научные результаты, определяющие новизну проведенного исследования, состоят в следующем:

- установлены особенности современного развития отечественной и зарубежной теории конкурентоспособности, заключающиеся в множественности научно-практических подходов, выявлении особого приоритета производительности как активного фактора успеха и доминирования на рынках, важности учета маркетинговых стратегий удовлетворенности потребителей в доступности жилья и малой изученности теории конкурентоспособности применительно к деятельности компаний-лидеров; определена сущность конкурентоспособности компаний-лидеров на жилищном рынке как их способности высокопроизводительно формировать и поддерживать значительную долю на земельном и строительном рынках в условиях совключенности в кластер-системы с одновременным учетом потребностей покупателей в доступном жилье;

- предложена модель интегрально-системного управления конкурентоспособностью компаний-лидеров на первичных рынках жилья по существенным компонентам маркетинговых стратегий, способных активно формировать доминирование и конкурентные преимущества на прединвестиционной и инвестиционной фазе строительства через увеличение производительности строительства и предложения, эффективный инвестиционный маркетинг земельных участков и удовлетворенность потребителей в доступном жилье;

- определены основные ретроспективные особенности, тенденции и классификационные группы развития конкурентоспособности ведущих компаний-лидеров на общефедеральном и региональном рынке Пензенской области с двухситуационным прогнозированием по доступности жилья; установлено, что в условиях кризиса уровень производительности компаний-лидеров по объемам реализации и предложения жилья в основном стабилен и имеет тенденцию к умеренному постоянному росту; выявлено, что высокопроизводительные кластер-системы компаний-лидеров имеют тяготение к формированию олигопольных групп и развитию своей конкурентоспособности за счет увеличения монополизации на товарных рынках с одновременным снижением потребительских ценностей и удовлетворенности в доступности жилья;

- сформулирована модель ситуационного применения пассивно-лояльных и активно-зачетных маркетинговых конкурентных стратегий продаж жилья, обеспечивающих соответствие уровня стоимости жилой недвижимости и платежеспособности потребителей по разработанным целевым функциям управления корпоративной доступностью товара для потребителей; данная модель потребовала для контроля и мониторинга эффективности реализации корпоративных стратегий по доступности жилья выделить ряд следующих индикаторов: доля компании на рынке и темпы ее изменения, в том числе в составе высокопроизводительных кластер-групп; бюджеты продаж жилья с применением различных типов активных и пассивных маркетинговых стратегий; показатели конкурентоспособности компаний на территориальных рынках земельных участков и жилищном рынке; удовлетворенность потребителей по различным сегментам спроса, доступности и прочие.

Практическая значимость диссертационного исследования состоит в возможности фактического применения разработанных моделей, рекомендаций и маркетинговых стратегий по управлению конкурентоспособностью компаний-лидеров первичных рынков жилья как на уровне отдельных предприятий, их региональных и федеральных объединений, так и в системах федерального, регионального, муниципального и антимонопольного регулирования инвестиционно-строительной деятельности. Результаты исследований, выполненных при непосредственном участии автора, были использованы в работе администрации г. Пенза и в деятельности ряда компаний-лидеров строительства жилья Пензенской области – ОАО «Пензастрой», ООО «Мегаполис-девелопмент», а также в Калининградской области в ЗАО «СKM-Калининград», что подтверждается справками о внедрении.

Внедрение и апробация результатов исследования. Результаты исследования рассматривались и обсуждались на следующих научно-практических конференциях: «Проблемы и перспективы развития экономического и управленческого потенциала России в XXI веке: VII Всероссийская научно-практическая конференция» (Пенза, 2009г.); «Современные проблемы экономики: Студенческая научно-техническая конференция» (Пенза, 2009г.); «Актуальные проблемы управления экономикой: II Международная научно-практическая конференция» (Москва, 2009г.); «Особенности роста и развития региональных социально-экономических систем: VI Всероссийская научно-практическая конференция» (Пенза, 2010г.); «Проблемы и перспективы развития экономического и управленческого потенциала России в XXI веке: VIII Всероссийская научно-практическая конференция» (Пенза, 2010г.), «Cоциально-экономические и технологические проблемы развития строительного комплекса региона. Наука. Практика. Образование: IV Российская научно-техническая конференция с международным участием» (Волгоград, 2011г.), «Актуальные проблемы развития строительной отрасли: теория, практика, экономика, организация и управление: III Международная научно-практическая конференция» (Курск, 2011г.). Отдельные элементы работы внедрены в учебный процессе на кафедре менеджмента и экономических теорий ПГПУ им. В.Г.Белинского.

Структура и содержание диссертации. Диссертационная работа состоит из введения, трех глав, заключения, списка использованных источников, в котором 188 наименований, и 14 приложений.

Основная часть диссертации изложена на 156 страницах печатного текста, включает 43 рисунка и 11 таблиц.

По теме исследования опубликовано 12 научных работ, в том числе 4 – в изданиях, рекомендованных ВАК РФ, общим объемом 5,02 печатных листа, личный вклад автора составляет 2,77 печатных листа.

Во введении обоснована актуальность темы диссертации, степень разработанности проблемы, теоретическая и практическая значимость работы, сформулированы цели и задачи, показаны полученные результаты и научная новизна исследования.

В первой главе «Основы теории управления конкурентоспособностью с анализом современных отечественных и зарубежных тенденций развития» проведен анализ основных понятий и особенностей современного развития теории конкурентоспособности, методов оценки и современных научно-практических исследований в этой области со спецификой применения в жилищном строительстве к компаниям-лидерам на первичных рынках.

Во второй главе «Маркетинговый анализ особенностей и основных тенденций развития конкурентоспособности ведущих российских компаний-лидеров на общефедеральном и региональном рынке жилищной недвижимости Пензенской области» проведено исследование общероссийского и регионального первичного рынка жилья Пензенской области и г. Пенза в части анализа основных тенденций развития конкурентоспособности ведущих компаний-лидеров по производительности как на уровне локальных бизнес-систем, так и их кластер-групп с признаками олигопольного характера.

В третьей главе «Научно-методические положения и рекомендации по интегрально-системному управлению конкурентоспособностью компаний-лидеров на первичных рынках жилищной недвижимости» приведены как теоретические модели и принципы интегрально-системного управления конкурентоспособностью на основе маркетинговых стратегий, так и осуществлена научно-практическая детализация выделенных существенных стратегических маркетинговых компонент с приоритетами максимизации удовлетворенности потребителей по доступности жилья, уровня производительности локальных бизнес-систем и их кластер-групп по предложению жилья, а также использования стратегии эффективного инвестиционного маркетинга по земельным участкам под комплексную жилую застройку как ключевого фактора наращивания конкурентных преимуществ на начальной фазе строительства.

В заключении подводятся итоги проделанной работы и формулируются основные выводы, даются практические рекомендации по внедрению результатов исследования.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИОННОГО

ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. СУЩНОСТЬ ПОНЯТИЯ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИЙ-ЛИДЕРОВ НА ПЕРВИЧНЫХ РЫНКАХ ЖИЛИЩНОЙ НЕДВИЖИМОСТИ.

В условиях непреодоления глобальных кризисных социально-экономических явлений на товарных рынках наблюдается всеобщая тенденция усиления конкуренции между компаниями, что требует поиска новых методов, инструментов, рычагов и маркетинговых стратегий повышения их конкурентоспособности.

Анализ показал, что к особой и специфической группе хозяйствующих субъектов на товарных рынках относятся компании-лидеры и их однородные кластер-совокупности, обладающие значительными рыночными долями, способные формировать доминирующие предложения и активно влиять на удовлетворенность потребителей. В этой связи возникает маркетинговая проблема эффективного управления развитием конкурентоспособности данной категории компаний в условиях увеличения концентрации их на рынке, образования олигопольных групп, что приводит к снижению потребительских приоритетов.

Данная проблема исследована в диссертационной работе на примере первичного рынка жилищной недвижимости, где автор относит к компаниям-лидерам предприятия различных организационно-правовых форм, обладающие на территориальных первичных рынках объемами продаж жилья не менее 5-7%. Специфика первичного жилищного рынка формирует свои требования к особенностям управления конкурентоспособностью компаний-лидеров. Анализ показал, что в качестве ключевого маркетингового индикатора удовлетворенности потребителей на жилищном рынке можно принять известную категорию доступности жилья (Упдж). Одновременно с этим основным современным фактором наращивания конкурентного преимущества и роста конкурентоспособности (+K) компании-лидера является увеличение производительности ее бизнес-системы (+П). Увеличивается доля предлагаемого ими жилья потребителям на рынке. Проведенные исследования позволили формализовать возникающую проблемную маркетинговую ситуацию в виде графика, показанного на рисунке 1.

Рисунок 1. Графическая интерпретация проблемной области исследования управления конкурентоспособностью компаний-лидеров на первичных рынках жилищной недвижимости по маркетинговым стратегиям роста их производительности (+П) и удовлетворенности потребителей (+-Упдж ).

Институциональные особенности данной проблемной ситуации определяются наличием двух противоречивых и взаимоисключающих тенденций. Во-первых, происходит увеличение конкурентоспособности +K(I) за счет роста производительности и одновременного роста удовлетворенности потребителей в доступности жилья из-за получения больших объемов предложения жилья, что выражено формальным уравнением типа: +K(I) = F(+П; +Упдж).

Во-вторых, может наблюдаться увеличение конкурентоспособности +K(II) за счет роста производительности и одновременного уменьшения удовлетворенности потребителей в доступности жилья из-за формирования из компаний-лидеров кластер-групп олигопольного типа, что выражено формальным уравнением типа: +K(II) = F(+П; -Упдж).

Проведённые исследования отечественной и зарубежной теории конкурентоспособности показали, что эта научно-практическая категория является динамической и управляемой. В экономической литературе продолжаются дискуссии по выбору базового понятия и уровня конкурентоспособности. Некоторые авторы в иерархии понятий базовым считают «конкурентоспособность продукции», другие «конкурентоспособность предприятия», третьи – «конкурентоспособность отрасли». По мнению диссертанта, в этих подходах к определению того или иного базового понятия не учитывается специфика объекта исследования в виде компании-лидера и выбранная проблемная область.

Ряд авторов отмечают, что в условиях развития глобальной конкуренции появляется новый тип конкурентного бизнес-взаимодействия предприятий в составе кластер-систем. Например, М.Портер определяет их как систему конкурирующих между собой высокопроизводительных компаний-лидеров. Данный теоретический подход совпадает с мнением диссертанта и использовался в качестве одной из аксиом моделирования интегрально-системного управления конкурентоспособностью.

Теоретические аспекты кластерного подхода на мезоэкономическом уровне разработаны и рассмотрены рядом отечественных и зарубежных ученых. Существует много видов и определений кластеров, которые различаются по масштабам и направленности. Наиболее достоверным, на взгляд автора, является понятие кластера как группы успешно конкурирующих фирм, которые в результате своей борьбы обеспечивают развитие конкурентных позиций на рынках – отраслевом, региональном, национальном и мировом. В общем виде под кластером можно понимать территориально локализованную совокупность компаний, которые в результате своего взаимодействия эффективно реализуют конкурентные преимущества данного территориального рынка. Автор разделяет этот подход и рассматривает кластеры в контексте теории конкурентных преимуществ и территориального развития экономики в условиях конкуренции. В сущности, ни теория, ни практика кластеров еще далеко не состоялись. Это позволяет в авторской трактовке применить ее для дополнительного уровня анализа взаимодействия компаний-лидеров на первичных рынках жилья. Это обусловлено тем, что взаимосвязи и обмен в кластер-системах часто сильнее влияют на рост производительности и удовлетворенность потребителей, чем масштабы работ отдельных фирм.

В контексте данного исследования сущность понятия «конкурентоспособность компаний-лидеров» может быть определена как способность компаний формировать и поддерживать высокую долю на первичных рынках жилищной недвижимости (не менее 5-7%) в условиях их совключенности в кластер-системы. При этом существенным признаком конкурентоспособности данных компаний является использование маркетинговых стратегий формирования конкурентных преимуществ по:

- использованию эффектов масштаба и долгосрочности инвестиционных проектов, что минимизирует себестоимость и обеспечивает высокий уровень предложения жилья и производительности бизнес-систем компаний-лидеров;

- рыночному доминированию на земельном рынке через эффективный инвестиционный маркетинг земельных участков под жилую застройку;

- обеспечению как текущего, так и перспективного спроса потребителей по всем сегментам рынка жилья и типам потребителей.

2. АВТОРСКИЙ ПОДХОД К МОДЕЛИРОВАНИЮ ИНТЕГРАЛЬНО-СИСТЕМНОГО УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ПО СУЩЕСТВЕННЫМ КОМПОНЕНТАМ МАРКЕТИНГОВЫХ СТРАТЕГИЙ.

Рассмотрение общеметодологических отечественных и зарубежных концепций маркетинга, множественных развивающихся теорий конкуренции, конкурентоспособности и моделей управления конкурентоспособностью позволило разработать и предложить автору интегрально-системную модель управления конкурентоспособностью (ISMYK) по существенным компонентам маркетинговых стратегий и пяти уровням управления. (рис. 2)

Разработанная модель ISMYK предусматривает предположение о возможности управления конкурентоспособностью компаний-лидеров через выделение трех существенных маркетинговых доминант управления и регулирования конкурентоспособности в виде компонент:

- компонента 1: управление конкурентоспособностью компаний-лидеров (Лi) по увеличению производительности бизнес-систем (Пi). Следует отметить, что концепция оценки, планирования и управления производительностью относится к одной из самых востребованных социально-экономических теорий современности и приобретает сегодня особую актуальность в рамках моделирования конкурентоспособности производственных систем. Рассматривая маркетинговую стратегию увеличения производительности бизнес-систем по Лi как их способности обеспечивать высокий уровень предложений товаров (услуг), соответствующих спросу на рынках в циклах планирования и контроллинга, следует отметить, что ее применение всегда, безусловно, обеспечивает рост конкурентоспособности. Терминология бизнес-систем применительно к компаниям-лидерам Лi означает в данном исследовании их рассмотрение как крупных субъектов предпринимательской деятельности, состоящих из множества внутренних локальных взаимодействующих подсистем дивизионального и холдингового типа.

- компонента 2: управление конкурентоспособностью по максимальной удовлетворенности потребителей в доступности жилья по компаниям-лидерам (Кд). Данная составляющая исследования относится к классическому элементу маркетинговых исследований. Категория доступности жилья является маркетинговым термином, отражающим удовлетворенность потребителя в возможности фактического приобретения жилой недвижимости согласно имеющимся у него предпочтениям и ценностям. Обеспечение удовлетворенности потребителей доступным жильем является ведущим стержнем структурообразования производственно-социальной деятельности любой компании-лидера жилищного строительства. Специфика реализации маркетинговой стратегии обеспечения удовлетворенности потребителей по доступности жилья в компаниях-лидерах Лi требует расчета и мониторинга показателей доступности жилья. К традиционным расчетам коэффициентов доступности Кд относят соотношение стоимости стандартной двухкомнатной квартиры в 54 кв.м. к годовому доходу семьи из 3 человек. Проведенные исследования позволили предложить авторский показатель доступности жилья (D) для корпоративных потребителей как простое соотношение уровня платежеспособности клиента (P) к стоимости приобретаемой квартиры (S) в компании-лидере Лi.

- компонента 3: управление конкурентоспособностью через эффективный инвестиционный маркетинг земельных участков (IMZUi). Существенность данной компоненты определяется тем, что к ключевому рыночному фактору наращивания конкурентных преимуществ для компаний-лидеров Лi на начальной фазе строительства относится фактор проведения активной маркетинговой стратегии на земельных рынках по приобретению участков под жилую застройку. Данная разновидность стратегии реализуется через комплекс инвестиционного маркетинга применительно к объектам в виде земельных участков с разрешенным использованием под жилую застройку. В этой связи важно обеспечивать как процедуры маркетингового анализа рынка земельных участков, так и формировать стратегию и тактику доминирования на открытых земельных аукционах. В качестве особого инвестиционно-привлекательного сегмента земельного рынка автор выделяет участки под комплексную жилую застройку, отличающиеся большими размерами и объемами жилищного строительства. Это обеспечивает длительную загрузку производственного потенциала компаний-лидеров Лi, формирует высокопроизводительные долгосрочные потоки предложений жилья на первичных рынках и позволяет расширять долю компании на рынке в условиях кризиса экономики. Предпосылками такого доминирования на земельных рынках является использование высококонкурентного финансового потенциала Лi, который позволяет использовать значительные собственные и заемные денежные средства для участия в аукционах и опережать таким образом инвестиционно-финансовые возможности малого и среднего строительного бизнеса.

Инвестиционный маркетинг в крупных строительных компаниях взаимосвязан с профессиональной системой девелопмента земельных участков. За основу программы инвестиционного маркетинга принята концепция 4Р. Для этих целей разработана специальная модель, которая включает: product (продукт) – инвестиционный проект; place (местоположение) местоположение участка под строительство; promotion (продвижение) продвижение объекта на рынке, определение каналов сбыта, медиапланирование; price (цена) – стоимость реализации продукта реальных и виртуальных квадратных метров. Данные элементы были дополнительно детализированы и привязаны функционально для целей организации инвестиционного маркетинга компаний-лидеров первичного рынка.

Объекту исследования в виде компании-лидера на первичном рынке жилья (Лi) соответствует первый уровень управления конкурентоспособностью УI, т.е. внутрифирменный или корпоративный уровень управления. Следующий уровень моделирования интегральных процессов управления конкурентоспособностью УII. Это уровень высокопроизводительных кластер-групп или кластер-систем, образованных из группы Лi на общих территориальных рынках функционирования.

Исследования показали, что выделение таких общих групп, объединенных статусом лидеров, позволяют увидеть развитие процессов образования конгломеративных групп с особо высокой производительностью, высокой конкурентоспособностью и высокой их долей на рынке. Модель такого кластера лидеров может быть представлена как система конкурирующих между собой компаний Лi, Ла, Лb, Лc,… и Лj, имеющих взаимосвязи между собой типа L. Развитие таких взаимосвязей происходит во взаимодействии с внешней средой. Основные кластер-элементы выделены в виде следующих факторов взаимодействия F: F1 Первичный рынок жилья; F2 Рынок земельных участков; F3 Смежники; F4 – Потребители; F5 Малый бизнес; F6 Средний бизнес; F7 – Поставщики.

Автором также приняты следующие уровни управления в ISMYK: УIII Управление на уровне территориальных рынков недвижимости мезоуровня (mz) муниципалитеты, регионы, межрегиональные системы; УIV Управление на макроуровне (ma) федеральные и международные системы; УV Управление как система антимонопольного регулирования (amr).

Таким образом, на рисунке 2 графически представлена итоговая модель интегрально-системного управления конкурентоспособностью компаний-лидеров на рынке жилья ISMYK по существенным компонентам маркетинговых стратегий, которая может быть формализована в виде следующей целевой функции с обеспечением максимальной эффективности:

ISMYK = f (Лi (Ла;Лb;Лc;Лj) f (F1-F7) Пi Кд IMZUi [УI–УV]) Эф (max)

Так, модель ISMYK определяется как состоящая из динамично взаимодействующих подсистем единичных компаний-лидеров Лi, высокопроизводительных кластер-систем KS, факторов внешней среды F1-F7, трех выделенных существенных маркетинговых стратегических компонент управления на пяти уровнях управления конкурентоспособностью.

Для практической реализации данной модели в рамках корпоративного менеджмента разработана схема, предусматривающая выделение основных этапов и процедур ее внедрения на стратегическом, тактическом и оперативном уровнях управления.

3. МАРКЕТИНГОВЫЕ ОСОБЕННОСТИ И ТЕНДЕНЦИИ РАЗВИТИЯ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИЙ-ЛИДЕРОВ ПО УРОВНЮ ПРОИЗВОДИТЕЛЬНОСТИ НА ПЕРВИЧНЫХ РЫНКАХ ЖИЛЬЯ ФЕДЕРАЛЬНОГО И РЕГИОНАЛЬНОГО УРОВНЕЙ.

Проведенное маркетинговое исследование первичного рынка жилищной недвижимости РФ показало, что развитие конкурентоспособности компаний-лидеров происходит в условиях наличия общефедерального тренда падения уровня предложения жилья на данных рынках за последние 2 года. Начиная с 2009 года наблюдается устойчивый тренд ежегодного падения объемов вводимого жилья в России со средним индексом в 0,95. Эта тенденция аппроксимируется с высокой достоверностью R = 0,9460 полиномиальным уравнением y = - 0,003x4 + 0,150x3 - 1,635x2 + 3,759x + 43,39.

Рассмотрим для данных рыночных условий тенденции развития конкурентоспособности компаний-лидеров по уровню их производительности на первичных рынках федерального и регионального уровней. В контексте нашего исследования, как отмечалось ранее, под производительностью бизнес-систем компаний-лидеров строительства жилья понимается их способность обеспечивать высокий уровень предложения товаров в виде объектов жилищной недвижимости, соответствующих спросу на первичных рынках.

В качестве типа объектов исследования приняты два уровня первичного жилищного рынка федеральный и региональный рынок Пензенской области. Для маркетинговых исследований использовались официальные данные Госкомстата РФ и отдельных специализированных информационно-аналитических исследований по ведущим российским компаниям-лидерам.

В качестве объектов-представителей по компаниям-лидерам на общефедеральном рынке жилья приняты строительные компании, входящие в состав 400 крупнейших компаний России за 2002-2010 гг. В среднем, данный список лидеров ежегодно насчитывает около 30 строительных компаний. К этой группе лидеров относятся в основном крупнейшие московские строительные корпорации. Следует отметить, что особенностью рынка является тенденция увеличения доли всех компаний строительной отрасли в составе 400 лидеров РФ. Так, например, с 2004 г. эта доля увеличилась от 1,9% с объемами реализации в 237451,8 млн.руб. до 3,5% и объемов в 992768 млн.руб. в 2009 г. Рост объемов реализации всех крупнейших строительных компаний за период 2002-2010 гг. аппроксимируется полиномиальным уравнением у = 14528х2 – 22927х+199801 (R2=0,9624).

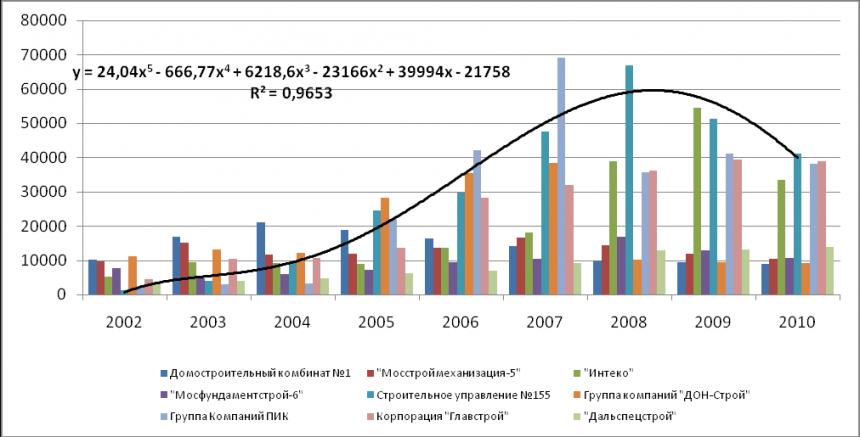

В качестве сопоставимых показателей состязательности компаний по производительности на общефедеральном рынке приняты локальные индикаторы по объемам реализации и чистой прибыли. Итоговый результат маркетингового анализа рынка в виде сводного графика по индикатору «объем реализации продукции» показан на рисунке 3.

Рисунок 3. Тенденции развития производительности компаний-лидеров на общероссийском рынке жилья за 2002-2010 гг. по индикатору «объем реализации» (млн.руб.).

Данная модель построена на примере маркетингового анализа состязательности таких компаний, как «Домостроительный комбинат №1», «Мосстроймеханизация-5», «Интеко», «Мосфундаментстрой-6», «Строительное управление №155», «Группа компаний "ДОН-Строй"», «Группа Компаний ПИК», корпорация «Главстрой» и «Дальспецстрой». Характер полученных трендов отражает наличие преимущественного спада деловой активности в период кризиса 2008-2010 гг.

Следующей характерной особенностью российского рынка является общая тенденция изменения индикатора «чистая прибыль». Полученная закономерность сопоставимости по чистой прибыли на примере пяти компаний («Мостроймеханизация-5», «Интеко», «Мосфундаментстрой-6», «Строительное управление №155», «Группа Компаний ПИК») показана на рисунке 4.

Рисунок 4. Развитие компаний-лидеров на общероссийском рынке жилья за 2006-2009 гг. по индикатору «чистая прибыль» (млн.руб.).

Характерной особенностью рынка здесь является тенденция резкого сокращения чистой прибыли, вплоть до значительных убытков. Особо выделяется на федеральном рынке динамика чистой прибыли компании «Интеко», которая резко уменьшила прибыль к 2007 г., а затем стремительно набирала убыточность с 2008 года при одновременном росте объемов реализации.

В качестве дополнительного элемента маркетингового исследования макроэкономической среды деятельности компаний в диссертации проанализированы тенденции изменения средних цен на первичном и вторичном рынках жилья в среднем по РФ. Установлено, что кризис в отрасли выражался в понижении цен в 2009 г. из-за падения платежеспособного спроса с последующей стабилизацией и небольшого их роста в 2010 г.

Проведенный маркетинговый анализ показателей производительности компаний-лидеров по локальному индикатору «объем реализации» позволяет классифицировать все компании на общефедеральном рынке на три основные группы:

- Группа A, в которую входят высококонкурентные компании с максимальным ростом объемов реализации. К ней относятся: «Главстрой», «Интеко», «Дальспецстрой» и пр.

- Группа B – для нее характерны компании-лидеры со средней конкурентоспособностью, которые испытывали во время кризиса небольшой относительный спад деловой активности и производительности, но стабилизировали свое положение и продолжают наращивать объемы предложения жилья. В нее входят: «Мосфундаментстрой-6», «Строительное управление №155», «Группа Компаний ПИК» и пр.

- Группа С, к которой относятся низкоконкурентные компании, имеющие спад производительности и объемов предложения. Представителями данной группы являются: «Домостроительный комбинат №1», «Мосстроймеханизация-5», «ДОН-Строй» и пр.

Для каждой из групп предприятий А, В, С проанализированы особенности показателей их развития, определены основные тенденции и закономерности по принятым локальным индикаторам производительности.

По аналитическим данным, полученным в результате исследования строительных компаний-лидеров федерального уровня, входящих в рейтинг 400 крупнейших компаний России, установлено, что их общее соотношение по группам А-В-С может быть выражено как процентное соотношение 40%-30%-30%.

Таким образом, проведенный анализ показал, что на фоне общего падения объемов ввода жилья и кризиса в отрасли, уровень производительности компаний-лидеров по объемам реализации и предложения жилья в основном стабилен и имеет тенденцию к умеренному постоянному росту. В основном конкурентоспособность крупнейших компаний жилищного строительства растет в условиях кризисных реструктуризаций отрасли.

Рассмотрим далее тенденции развития конкурентоспособности компаний-лидеров на региональном первичном рынке жилищной недвижимости Пензенской области и г. Пенза. Общая маркетинговая картина тенденций регионального жилищного рынка и рынка г. Пензы аналогична общефедеральной и имеет тренд падения объемов работ по реализации при постоянном уровне предложения жилья за последние 2 года. В результате маркетингового анализа территориального рынка выявлены крупнейшие региональные компании-лидеры Пензенской области, расположенные в г. Пенза. К основным из них относятся: АК «Домостроитель», ОАО «Пензастрой», МУП «Пензгорстройзаказчик», ООО«Рисан», холдинг «СКМ-групп». Анализ уровня их производительности по предложению жилья на рынки показал, что для регионального рынка больше всего подходит классификация на группы четырех типов: А-В-С-D. В качестве дополнительной группы выделен тип D с составом из молодых быстро растущих компании-лидеров с высокими темпами прироста производительности. Для Пензенского региона к таким компаниям можно отнести ООО «Рисан» и «СKM-групп». Доля этих компаний на территориальном рынке по предложению жилья за последние 3-4 года постоянно увеличивается и составила в 2010 г. не менее 40%. Сводный результат выполненного маркетингового анализа регионального жилищного рынка по данным типам конкурентоспособности компаний А-В-С-D на примере типичных их представителей показан на рисунке 5.

Рисунок 5. Тенденции развития конкурентоспособности компаний-лидеров типа А-В-С-D по производительности на первичном рынке жилья Пензенской области за 2002-2010 гг. (в качестве индикатора производительности – объем ввода в эксплуатацию жилых домов, кв.м).

Если принять группу D в качестве составного элемента А, то в соответствии с полученными данными для компаний-лидеров регионального уровня с объемами предложения на первичном рынке не менее 5-7%, среднее соотношение по группам А-В-С за последние 3 года составляет соответственно пропорцию вида: 45%-30%-25%.

В продолжение маркетингового исследования региональных компаний-лидеров была исследована их конкурентоспособность как высокопроизводительных кластер-систем. На основе статистической информации была проанализирована конкурентоспособность высокопроизводительных кластер-групп, образованных из трех, пяти компаний-лидеров, а также исследован индекс Герфиндаля-Гиршмана (HHI) для определения насколько сильно преобладает доля лидеров над долями других игроков. Предложено классифицировать кластер-группы компаний-лидеров по степени конкурентоспособности на 4 вида (табл. 1).

Таблица 1 Показатели классификации типов кластер-групп компаний-лидеров по степени конкурентоспособности на первичном рынке жилья г. Пенза.

| Особоконкурентная, высокопроизводительная кластер-группа | При 65%< CR3 < 100% 1 900 < HHI < 10 000 | При 75%< CR5 < 100% 1 900 < HHI < 10 000 |

| Высококонкурентная, производительная кластер-группа | При 50%< CR3 < 65% 1 300 < HHI < 1 900 | При 65%< CR5 < 75% 1 300 < HHI < 1 900 |

| Умеренноконкурентная, среднепроизводительная кластер-группа | При 35% < CR3 < 50% 900 < HHI < 1 300 | При 55% < CR5 < 65% 900 < HHI < 1 300 |

| Низкоконкурентная, низкопроизводительная кластер-группа | При CR3 < 35% HHI < 900 | При CR5 < 55% HHI < 900 |

Получены результаты анализа по вышеуказанным параметрам за период 1999-2010 гг. Основные из них за период 2009-2010 гг. показаны в таблице 2.

Таблица 2 Классификационный маркетинговый анализ конкурентоспособности высокопроизводительных кластер-групп компаний-лидеров на первичном рынке жилья г. Пенза.

| Год | № | Строительная компания | Доля на рынке, % | Совокупная доля на рынке, % | Тип кластер-группы по уровню ее конкурентоспособности | ||

| 3 лидера | 5 лидеров | ||||||

| 2009 | 1 | ОАО “Пензастрой” | 21,94 | 41,9 | 56,7 | Умеренноконкурентная, среднепроизводительная кластер-группа | |

| 2 | ООО “Рисан” | 11,39 | |||||

| 3 | В.ч. 21222 | 8,57 | |||||

| 4 | ЗАО “Стройдизайн-консалдинг” | 7,63 | |||||

| 5 | МУП “Пензгорстройзаказчик” | 7,24 | |||||

| 2010 | 1 | ООО «СКМ Групп» | 33,71 | 66,7 | 77,90 | Особоконкурентная, высокопроизводительная кластер-группа | |

| 2 | ОАО «Пензастрой» | 26,09 | |||||

| 3 | ООО «Рисан» | 6,93 | |||||

| 4 | МУП «Пензгорстройзаказчик» | 6,53 | |||||

| 5 | ОАО «Пензпромстрой» | 4,64 | |||||

В исследовании установлено, что конкурентоспособность кластер-групп компаний на протяжении исследуемого периода находится на высоком уровне. Их доля на рынке по трем лидирующим компаниям значительна и увеличилась с 41,9% в 2009 г. до 66,7% в 2010 г. Доля кластер-группы из пяти компаний увеличилась с 56,7% в 2009 г. до 77,9% в 2010 г. Эти высокие показатели концентрации рынка подтверждаются динамикой индикатора HHI, который колеблется в среднем от 1200 до 1700, что говорит о высокой конкурентной силе анализируемых кластер-групп.

Проведенный анализ позволил выполнить двухситуационное прогнозирование развития первичного рынка жилья в г. Пенза по степени развития конкурентоспособности высокопроизводительных кластер-групп. Итоговый ретроспективный анализ и двухситуационный прогноз рынка показан на рисунке 6. При этом смоделированы как развитие процессов монополизации и концентрации кластер-групп лидеров, что отрицательно влияет на потребительскую удовлетворенность по доступности жилья, так и уменьшение их доли на рынке до разумных пределов с приращением положительных ценностей для потребителей. Это позволит сократить их концентрацию на рынке и тем самым увеличить доступность жилья для потребителей.

Рисунок 6. Ретроспективный анализ и прогнозирование уровня производительности кластер-групп компаний-лидеров на первичном рынке жилья г. Пензы с учетом двух-ситуационного развития удовлетворенности потребителей по доступности жилья.

Выявлено, что высокопроизводительные кластер-системы компаний-лидеров имеют тяготение к формированию олигопольных групп и развитию своей конкурентоспособности за счет увеличения монополизации на товарных рынках. Это отрицательно влияет на удовлетворенность потребителей, что подтверждает наличие проблемной ситуации управления конкурентоспособностью на мезоуровне. С одной стороны, обеспечивается высокое предложение жилья на первичном рынке для потребителей, а с другой, увеличивается монопольное положение как основа стратегии и тактики формирования дополнительных конкурентных преимуществ по сравнению со средним и мелким строительным бизнесом.

Эффективность развития конкурентоспособности локальных компаний-лидеров, а также их совокупности в составе кластер-систем будет заключаться в увеличении объемов предложений доступного жилья на первичном рынке, соответствующих современным потребительским ценностям и предпочтениям клиентов, особенно в части развития сегмента рынка эконом-класса и загородного комфортного малоэтажного жилья с повышенными требованиями к экологичности среды проживания.

4. КОНЦЕПТУАЛЬНО-МЕТОДИЧЕСКИЙ ПОДХОД ПО ПАССИВНО-ЛОЯЛЬНЫМ И АКТИВНО-ЗАЧЕТНЫМ МАРКЕТИНГОВЫМ СТРАТЕГИЯМ, ОБЕСПЕЧИВАЮЩИМ ДОСТУПНОСТЬ ЖИЛЬЯ ДЛЯ КОРПОРАТИВНЫХ КЛИЕНТОВ.

Проведенные исследования позволили для использования при планировании уровня удовлетворенности потребителей в рамках реализации конкурентных стратегий в компаниях-лидерах на первичном рынке жилья предложить авторский показатель доступности жилья для потребителей (D) как простое соотношение уровня платежеспособности клиента (P) к стоимости приобретаемой квартиры (S). При этом высокая конкурентоспособность компании обеспечивается только при условии, если этот коэффициент D больше единицы. Именно поэтому целевая функция управления корпоративной доступностью товара для потребителя всегда определяется следующим уравнением: D = P/S > 1,0. Основным условием обеспечения потребительской удовлетворенности покупателей жилья в корпорациях следует признать соблюдение выполнения условия соответствия платежеспособности любого потенциального потребителя уровню стоимости продаваемой недвижимости в компаниях-лидерах. Обеспечение этого стратегического соответствия и будет являться целью всех конкурентных маркетинговых стратегий компаний по обеспечению удовлетворенности потребителей при приобретении у них жилья. В целях методической проработки этого вопроса разработана модель, показанная на рисунке 7.

По видам маркетинговых конкурентных стратегий обеспечения максимальной доступности корпоративного жилья для потребителей приняты: пассивно-лояльные маркетинговые конкурентные стратегии PLMSER (100% оплата) и PLMSR (рассрочка до 1-1,5 лет); активно-зачетная маркетинговая конкурентная стратегия (AZMSВТ) типа I (c жильем со вторичного рынка); активно-зачетная маркетинговая конкурентная стратегия (AZMSB) типа II (c жилищными сертификатами, сертификатами на материнский капитал и пр.); активно-ипотечная маркетинговая конкурентная стратегия (AIMS). Предлагается применять данные стратегии компаниям-лидерам с учетом специфики их деятельности.

С левой стороны на рисунке 7 уровень доступности жилья для потребителей обеспечивается превышением платежеспособности над уровнем предложения жилья по стоимости. Это зона пассивных маркетинговых стратегий, где клиенты обладают избыточной платежеспособностью по сравнению с уровнем предложения жилья в компании. В этой зоне осуществляются единовременные продажи жилья за 100% стоимость. Этому виду продаж недвижимости соответствует пассивно-лояльная маркетинговая конкурентная стратегия (PLMSEP) обеспечения максимальной доступности корпоративного жилья для потребителя с особо высокой платежеспособностью при наличии достаточных собственных средств для оплаты.

Также в этой зоне применяется пассивно-лояльная маркетинговая конкурентная стратегия (PLMSP) обеспечения максимальной доступности корпоративного жилья для потребителя с высокой платежеспособностью за счет предоставления беспроцентной рассрочки платежа на период строительства до ввода объекта в эксплуатацию (рассрочка до 1-1,5 лет). Приоритеты данных стратегий предлагается определять следующими пропорциями в бюджетах продаж: PLMSEP 0,1; PLMSP – 0,4.

Ситуационная зона с дефицитом платежеспособности потребителей расположена правее нулевой точки. В этой зоне осуществляются маркетинговые стратегии обеспечения доступности активного типа (++D) за счет инструментов повышения платежеспособности. Активные маркетинговые стратегии прогнозируются к реализации в следующих приоритетных пропорциях: AZMSB 0,03; AZMSВТ 0,17; AIMS 0,30.

Рисунок 7. Модель ситуационного использования активных (++D) и пассивных (+D) маркетинговых стратегий (MS) обеспечения доступности жилья для потребителей в компаниях-лидерах по целевым функциям уровня стоимости жилой недвижимости (S) и уровня их платежеспособности (Р).

Социологический опрос потребителей жилья в ряде компаний показал, что на данном этапе максимальная емкость рынка для перспективного развития бизнеса компаний-лидеров находится в сегменте эконом-класса. Более 70% потенциальных клиентов интересует доступное жилье эконом-класса в многоквартирных домах, а также квартиры в малоэтажках и таунхаузы. При этом понятие доступное жилье включает в себя не дешевое жилье, а приемлемую цену и качество.

Рекомендуется компаниям-лидерам для повышения их конкурентоспособности разрабатывать внутрикорпоративные системы мониторинга потребительских предпочтений и использовать систему маркетинга взаимодействия с динамическими ценностями потребителей. Необходимо создавать цепочку «потребитель – потребительские предпочтения – разработка плана строительства – ввод жилья», согласно системам мониторинга текущего и перспективного спроса потребителей. К проблемным вопросам развития жилищного рынка в России относится отсутствие эффективного рыночного механизма мониторинга спроса, в том числе на основе официальных статистических государственных, муниципальных и корпоративных баз данных.

Автором предложена инновационная система индикаторов мониторинга эффективности реализации корпоративных стратегий по доступности жилья, таких как доля компании на рынке и темпы ее изменения, в том числе в составе высокопроизводительных кластер-групп, бюджеты продаж жилья с применением различных типов активных и пассивных маркетинговых стратегий, показатели конкурентоспособности компаний на территориальных рынках земельных участков и жилищном рынке, удовлетворенность потребителей по различным сегментам спроса, доступности и прочие. Предлагаемая частота планирования и контроллинга эффективности по данным показателям – преимущественно по ежеквартальным циклам.

ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

1. На основе изучения и обобщения различных научных взглядов на понятия конкуренция, конкурентоспособность и управление конкурентоспособностью определена сущность понятия конкурентоспособности компаний-лидеров в контексте принятой научной гипотезы и проблемной области исследования.

2. Предложен авторский теоретический подход интегрально-системного управления конкурентоспособностью по существенным компонентам маркетинговых стратегий, позволяющий регулировать конкурентоспособность компаний-лидеров первичного рынка жилищной недвижимости, учитывать потребности потребителей и наращивать конкурентные преимущества компании с ростом удовлетворенности потребителей.

3. В современных условиях на фоне общего падения ввода жилья и кризиса отрасли уровень производительности компаний-лидеров по объемам реализации и предложения жилья в основном стабилен и имеет тенденцию к умеренному постоянному росту. В основном конкурентоспособность крупнейших компаний жилищного строительства растет.

4. Рекомендуется использовать разработанную автором модель ситуационного использования активных и пассивных маркетинговых стратегий обеспечения доступности жилья для корпоративных потребителей компаний-лидеров по целевым функциям обеспечения соответствия уровня стоимости жилой недвижимости и уровня платежеспособности клиентов.

5. Эффективность развития конкурентоспособности компаний-лидеров будет заключаться в увеличении объемов предложения доступного жилья на первичные рынки, соответствующих современным потребительским ценностям и предпочтениям клиентов, особенно в части развития сегмента рынка эконом-класса и загородного комфортного малоэтажного жилья с повышенными требованиями к экологичности среды проживания.

Основные результаты диссертационного исследования опубликованы в следующих работах:

Публикации в изданиях, рекомендованных ВАК РФ

- Коршунов, А.С. Анализ развития крупнейших жилищных инвестиционно-строительных корпораций России [Текст] / А.С. Коршунов, Н.К. Гогуа // Международный научно-технический журнал «Недвижимость: экономика, управление». – 2008. – №1. – С. 51-57.

- Коршунов, А.С. Формирование и управление конкурентоспособностью на первичных рынках жилищной недвижимости [Текст] / А.С. Коршунов, С.А. Баронин // Известия высших учебных заведений. Поволжский регион. Общественные науки. – 2010. – №3(15). – С. 136-141.

- Коршунов, А.С. Маркетинговый анализ конкурентоспособности региональных компаний-лидеров на первичных рынках жилищной недвижимости [Текст] / А.С. Коршунов, С.А. Баронин // Известия ПГПУ им. В.Г. Белинского. – 2011. – №24. – С. 195-199.

- Коршунов, А.С. Проблемные аспекты управления конкурентоспособностью региональных компаний-лидеров на первичных рынках жилищной недвижимости. [Текст] / А.С. Коршунов, С.А. Баронин // Известия Юго-Западного государственного университета. – 2011. №5(38). – Ч.2. – С. 56-62.

Статьи и материалы конференций

- Коршунов, А.С. Анализ развития крупнейших жилищных инвестиционно-строительных корпораций России [Текст] / А.С. Коршунов, Н.К. Гогуа, С.А. Баронин // Известия Пензенского государственного педагогического университета им. В.Г. Белинского: общественные науки. – 2008. – №7(11). – С 30-37.

- Коршунов, А.С. Научные аспекты моделирования конкурентоспособности на основе анализа концентрации жилищного рынка г. Пензы [Текст] / А.С. Коршунов, С.А. Баронин // Проблемы и перспективы развития экономического и управленческого потенциала России в XXI веке: Сборник материалов VII Всероссийской научно-практической конференции. – Пенза: ПГПУ им. В.Г. Белинского, 2009. – С. 168-173.

- Коршунов, А.С. Научные аспекты моделирования конкурентоспособности на основе анализа концентрации жилищного рынка г. Пензы [Текст] / А.С. Коршунов, С.А. Баронин, Иванова В.В. // Современные проблемы экономики. Студенческая наука – интеллектуальный потенциал XXI века: сб. докл. студ. науч.-техн. конф. – Пенза: ПГУАС, 2009. – С. 454-459.

- Коршунов, А.С. Тенденции развития и конкурентоспособность территориального рынка жилищного строительства [Текст] / А.С. Коршунов // Актуальные проблемы управления экономикой: Сборник материалов II Международной научно-практической конференции. – М.: Изд-во НОУ ВПО «Академия МНЭПУ», 2009. – С. 183-189.

- Коршунов, А.С. Конкурентоспособность и территориальный маркетинг в девелопменте жилой застройки: анализ и прогнозы [Текст] / А.С. Коршунов, С.А. Баронин // Сервейинг и профессиональный девелопмент недвижимости: аспекты экономики, организации и управления в строительстве: монография / под общ. ред. П.Г. Грабового, С.А. Баронина. – Пенза: РИО ПГСХА, 2010. – С. 146-154.

- Коршунов, А.С. Основные мероприятия по регулированию конкурентоспособности на первичном жилищном рынке города Пенза [Текст] / А.С. Коршунов // Особенности роста и развития региональных социально-экономических систем: сборник статей VI Всероссийской научно-практической конференции. – Пенза: РИО ПГСХА, 2010. – С. 94-98.

- Коршунов, А.С. Управление конкурентоспособностью на первичных рынках жилищной недвижимости [Текст] / А.С. Коршунов // Проблемы и перспективы развития экономического и управленческого потенциала России в XXI веке: Сборник материалов VIII Всероссийской научно-практической конференции. – Пенза: ПГПУ им. В.Г. Белинского, 2010. – С. 228-232.

- Коршунов, А.С. Маркетинговый анализ развития конкурентоспособности кластер-групп компаний-лидеров в жилищном строительстве [Текст] / А.С. Коршунов, С.А. Баронин // Cоциально-экономические и технологические проблемы развития строительного комплекса региона. Наука. Практика. Образование: Сборник материалов IV Российской научно-технической конференции с международным участием. – Волгоград: ВГАСУ, 2011. С. 327-332.

Коршунов Алексей Сергеевич

Управление конкурентоспособностью

региональных компаний-лидеров

на первичных рынках жилищной недвижимости

Специальность 08.00.05 Экономика и управление

народным хозяйством (маркетинг)

Подписано к печати 10.11.11. Формат 60x84/16.

Бумага писчая белая. Печать RISO.

Усл. печ. л. 1,4. Тираж 100 экз.

Заказ № 185/11. Цена С. 185.

________________________________________________________________

Редакционно-издательский отдел ПГПУ им. В. Г. Белинского:

440026, Пенза, ул. Лермонтова, 37, корпус 5, комната 466

Типография ПГПУ им. В. Г. Белинского

440026, Пенза, ул. Лермонтова, 37, корпус 8, комната 311