Стратегическое планирование деятельности предприятия на основе методологии маркетинга

На правах рукописи

ШКАРДУН Владимир Дмитриевич

Стратегическое планирование деятельности предприятия на основе методологии маркетинга

Специальность 08.00.05 - Экономика и управление

народным хозяйством (маркетинг)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

доктора экономических наук

Москва - 2009 г.

Работа выполнена на кафедре маркетинга Государственного университета управления

Научный консультант доктор экономических наук,

профессор

Азоев Геннадий Лазаревич

Официальные оппоненты доктор экономических наук,

профессор

Ефремов Виктор Степанович

доктор экономических наук,

профессор

Ойнер Ольга Константиновна.

доктор экономических наук,

профессор

Багиев Георгий Леонидович

Ведущая организация Академия народного хозяйства

при Правительстве РФ

Защита состоится "03" ноября 2009 г. в 14.00 часов на заседании

Диссертационного совета Д212.04902 Государственного университета управления по адресу: 109542 Москва, ул. Рязанский проспект, 99, зал заседаний Ученого совета

С диссертацией можно ознакомиться в библиотеке Государственного университета управления

Автореферат разослан " " 2009 г.

Ученый секретарь

Диссертационного совета

кандидат экономических наук,

доцент Н.В. Казанцева

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность исследования

Глобальный экономический кризис среди прочих обострил еще одну, характерную именно для российской деловой среды проблему - явно недостаточную квалификационную готовность менеджмента предприятий к принятию стратегических решений в неопределенной рыночной среде.

В условиях кризиса резко возрастает степень рыночной неопределенности - она переходит с оперативного на макроуровень и распространяется на факторы макросреды бизнеса: экономические, политические, социальные и др. Сокращается спрос, повышается уровень конкуренции, проявляются новые риски, кардинальным образом изменяется поведение потребителей.

В относительно стабильной рыночной ситуации можно было воспользоваться собственным опытом, опереться на традиции и хорошее знание освоенного рынка, воспользоваться общедоступной статистикой или общими оценками экспертов. Рост рыночной неопределенности существенно ужесточает требования к способности менеджмента предприятий пользоваться инструментами стратегического планирования, как средства нивелирования рисков бизнеса в условиях быстро меняющейся и плохо прогнозируемой рыночной среды.

Стратегическое планирование является составной частью более широкого понятия "стратегическое управление". В управлении обычно выделяют пять основных функций – планирование, организацию, стимулирование, контроль и регулирование. В каждой из них, когда речь идет о стратегическом управлении, в большей или меньшей степени представлена стратегическая ориентация. Но более всего это касается планирования, в котором выделяют особый его вид – стратегическое планирование.

Стратегическое планирование представляет собой процесс разработки и поддержания стратегического равновесия между целями и возможностями организации в изменяющихся рыночных условиях. Цель стратегического планирования — определить перспективные направления деятельности организации, обеспечивающие ее рост и успешность.

Разворачивающийся экономический кризис значительно сокращает временной горизонт планирования – период времени на протяжении которого планирование ведется с удовлетворительной достоверностью. Соответственно возрастает потребность в более частом проведении циклов стратегического планирования или коррекции имеющихся стратегических программ. Однако даже осознанная необходимость новой стратегической программы или коррекции стратегического курса встречается на российских предприятиях с проблемой недостаточности ресурсов необходимых для ее разработки. До настоящего времени многие управленцы на российских предприятиях не имеют системных знаний в сфере стратегического управления и, как следствие, слабо ориентированы в процессе и инструментах стратегического планирования.

Справедливости ради необходимо заметить, что в научной литературе достаточно полно и многосторонне излагаются теоретические подходы к проблеме стратегического планирования. Но при этом методологическая сторона проблемы освещается фрагментарно или вообще опускается из рассмотрения. Реализационные механизмы процесса стратегического планирования, их разработка и применение являются уделом консультационных компаний мало заинтересованных в публичном обсуждении полученных результатов.

В последние годы на многих российских предприятиях создаются специальные организационные структуры, занимающиеся разработкой стратегических планов и программ. Поскольку стратегическое планирование базируется, в том числе на глубоком анализе рыночной среды, их руководство и сотрудники вынуждены выстраивать (часто неквалифицированно) системы сбора и анализа рыночной информации и, по существу, конкурировать с маркетинговыми подразделениями.

Рис. 1. Актуальность исследования

Рис. 1. Актуальность исследования

Для решения обозначенной проблемы (рис. 1) перспективным представляется использование маркетинговых инструментов и инфраструктуры маркетинга на предприятии. Стратегические цели любой коммерческой организации формируются во внешней, рыночной среде, где находятся источники ее существования, то есть в зоне профессиональных интересов маркетинга. К тому же маркетинг как научная дисциплина и как методология располагает обширным, проверенным на практике аппаратом методов, методик и приемов сбора и анализа рыночной и внутрифирменной информации.

В деятельности предприятия маркетингу отводится особое место, что определяется целевой значимостью рыночных показателей. Согласно современным воззрениям (Дойль, Котлер, Ламбен) маркетингу принадлежит ключевая роль в стратегическом планировании компании, поскольку маркетинг формирует общую философию компании (маркетинговую концепцию) и дает исходные данные для специалистов - разработчиков стратегического плана.

Таким образом, маркетинг представляет собой не только одну из специальных функций управления наряду, например, с производственной или финансовой функциями – его необходимо воспринимать в качестве одной из основных управленческих концепций для предприятия в целом.

Аналогичным образом стратегический маркетинг целесообразно рассматривать в качестве ключевой компоненты стратегического планирования, отвечающей за создание и использование возможностей по наращиванию потенциала прибыли и роста предприятия. Принципиально важным элементом управления становится аналитическая компонента концепции маркетинга. Она заключается в выборе наилучших стратегических альтернатив, на которых будут базироваться операционные маркетинговые программы.

Как известно, маркетинг на предприятии выполняет следующие четыре функции: аналитическую, товарную, сбытовую и организационную. Как минимум, две из них – аналитическая и организационная - непосредственно вовлечены в процесс стратегического планирования.

В рамках организационной функции ставится задача участия маркетологов в процессе стратегического планирования. Они могут выступать в качестве инициаторов и организаторов процесса, что нередко и наблюдается на практике.

Маркетологи крайне заинтересованы в развертывании стратегического планирования на предприятии, поскольку эффекты маркетинга носят в основном, стратегический характер. Они проявляются в некоторой, не всегда четко определяемой временной перспективе и часто опосредованно в результатах усилий других подразделений предприятия.

Один из важнейших этапов стратегического планирования – стратегический анализ - соответствует по своим задачам возможностям аналитической функции маркетинга, отвечающей за получение и обработку рыночной информации.

Информационная система маркетинга может выступать в качестве инструмента предупреждения кризисных ситуаций в деятельности предприятия. Для этого включается механизм индикации "слабых сигналов", предвещающих развитие кризиса по тому или иному направлению деятельности.

В условиях экономической нестабильности существенно повышается роль маркетинга как "навигационной системы" предприятия. Основной полезный эффект от использования маркетинга в стратегическом планировании заключается в повышении качества управленческих решений путем системного информационного обеспечения руководства аналитической информацией о рыночной ситуации и позиции предприятия на рынках его продуктов.

И, наконец, маркетологи ответственны за проведение маркетингового контроля – процесса отслеживания достигаемых предприятием результатов, сравнения их с поставленными стратегическими целями и выработке, в случае необходимости, корректирующих рекомендаций. Это, безусловно, принципиально важный процесс, поскольку, как известно, "выполняется не то, что приказывается, а то, что контролируется".

Таким образом очевидно, что маркетологи в рамках своих традиционных компетенций вполне "перекрывают" все этапы стратегического планирования: инициацию и организацию процесса стратегического планирования, целеполагание (в части "рациональной фильтрации предпринимательского видения собственников" и выбора ими личной стратегии); стратегический анализ, результатом которого является перебор стратегических альтернатив и выбор корпоративной стратегии; проведение маркетингового контроля в процессе реализации стратегической программы.

Практический опыт автора показывает, что "внедрение" маркетинга в процесс стратегического планирования не сопровождается перестройкой структур маркетинговых подразделений, ни тем более ростом численности маркетологов на предприятии. Основная нагрузка ложится на руководителя службы и маркетологов-аналитиков в границах их должностных полномочий. Поэтому в данном исследовании проблема построения или реконструкции организационных структур маркетинговых подразделений не рассматривается.

Таким образом отпадает необходимость в создании специального подразделения для проведения работ по стратегическому планированию и предприятие получает существенный экономический эффект от использования ресурсов маркетинга, выражаемый в сокращении издержек на управленческий персонал.

Если же маркетинговые структуры на предприятии отсутствуют, неэффективны или не способны справиться с объемом задач, целесообразно использовать внешние интеллектуальные ресурсы. Проведение стратегического планирования на основе маркетингового аудита является эффективным способом формирования независимой точки зрения на развитие предприятия, позволяющей скорректировать взгляды обычно погруженных в оперативные обстоятельства менеджеров.

Использование методов и инструментов маркетинга призвано придать методическую стройность по сути только еще начинающейся практической реализации идеи стратегического планирования на российских предприятиях. Из практики известно, что процесс принятия стратегических решений в значительной степени базируется на интуиции и "предпринимательском видении" конкретных личностей. Тиражировать интуитивные методы крайне сложно. Формализованные инструменты и методы маркетинга помогают упростить процедуру "переноса опыта" и осуществить "быстрый запуск" процесса стратегического планирования.

Степень разработанности проблемы

Очевидно, что ориентация деятельности компании на нужды потребителя или пользователя не только имеет смысл, но и является единственным способом ведения бизнеса в условиях конкурентного рынка. Однако, несмотря на всеобщее согласие по этому вопросу, многие компании лишь на словах демонстрируют свою приверженность маркетинговой концепции. Понимать концепцию маркетинга – это одно, сохранять верность данной философии и реализовывать ее на практике – совсем другое (Ж.-Ж. Ламбен).

Вышеприведенное утверждение констатирует ситуацию, характерную для европейского бизнеса. И тем более оно верно для реалий российского рынка.

Методологическим и технологическим вопросам организации стратегического планирования, проблемам стратегического маркетинга и маркетингового консультирования посвящено множество публикаций. Среди зарубежных можно выделить работы Акоффа Р., Ансоффа И., Виссема Х., Дойля П., Ламбена Ж.-Ж., Котлера Ф., Коха Р., Минцберга Г., О’Шонесси Дж., Портера М. и др.

В отечественной литературе достаточно полно рассматриваются различные аспекты процесса стратегического планирования. Можно выделить работы Азоева Г.Л., Багиева Г.Л., Голубкова Е.П., Ефремова В.С., Марковой В.Д, Матанцева А.Н., Моисеевой Н.К., Попова Е.В. и др.

Существенный вклад в разработку методологических и прикладных аспектов управления маркетингом, а также проектирования и внедрения маркетинговых систем на российских предприятиях внесли работы Березина И.С., Герчиковой И.Н., Гончарука В.А., Ойнер О.К., Панкрухина А.П., Хруцкого В.Е. и др.

Существуют большое количество точек зрения на рассматриваемую в данной работе проблематику, которое не ограничивается перечисленными выше авторами.

Вместе с тем практически отсутствуют работы, в которых целостно была бы представлена методология стратегического планирования деятельности предприятия на основе принципов маркетинга. Даже в периодической литературе проблеме использования маркетинговых ресурсов в стратегическом планировании уделяется совершенно недостаточное внимание. На восполнение этого пробела и было направлено монографическое издание, подготовленное на основе настоящего диссертационного исследования, в котором маркетинг рассматривается как методологическая, инструментальная и информационная основа стратегического планирования.

Рассматриваемая проблема, цели и задачи исследования

Проблема. Насущная потребность в разработке или коррекции стратегических программ российских предприятий в условиях высокой рыночной неопределенности, недостатка опыта и ограниченности ресурсов для внедрения принципов стратегического планирования, низкой маркетинговой грамотности, что приводит к потере рыночных возможностей и ухудшению конкурентных позиций предприятий на российском и мировом рынках.

Научной целью диссертационного исследования является развитие методологии и инструментария маркетинга для решения задач стратегического планирования в условиях экономической нестабильности, резко ограничивающей ресурсы для принятия управленческих решений.

Практической целью является повышение эффективности процесса стратегического планирования и качества принимаемых стратегических решений на основе систематизации существующих методов маркетинга, максимальной адаптации их к использованию в российском бизнесе, разработки единого методического аппарата и комплекса мероприятий для внедрения в практику стратегического планирования.

Объект и предмет исследования

Объектом исследования являются российские коммерческие предприятия.

Предмет исследования - процесс организации стратегического планирования на основе маркетингового подхода.

Методы исследования

Теоретическую базу диссертационной работы составили труды отечественных и зарубежных специалистов по проблемам стратегического управления и маркетинга. Методологической основой послужили общенаучные принципы диалектического развития и системного подхода.

В исследовании широко использовались методы ситуационного, структурного и портфельного анализа, системного проектирования, экспертных оценок. Для получения и анализа информации применялись методы наблюдения, интервью, анкетирования, а также компьютерные технологии обработки информации. Анализ предметной области и разработка методологических основ основывались на систематизации информации, полученной при проведении автором более 40-ка консалтинговых проектов на ряде российских предприятий, преподавательской деятельности в ведущих бизнес-школах РФ.

Информационную базу исследования составили нормативно-справочные, статистические материалы, публикуемые Федеральной службой государственной статистики РФ, данные периодической печати, монографическая и другая научная литература.

В диссертационной работе также широко использовались внутренние статистические материалы, представленные предприятиями различных отраслей (производство металлоконструкций, мебели, напольных покрытий, фармацевтических препаратов, электротехнических изделий, медицинского оборудования и др.)

Область исследования соответствует пп.3.1, 3.2, 3.6 специальности 08.00.05 - Экономика и управление народным хозяйством: маркетинг.

Научная новизна

Научная новизна диссертационного исследования заключается в развитии методологии и инструментария маркетинга для решения задач стратегического планирования деятельности предприятия в условиях экономической нестабильности и недостатка опыта.

В результате исследования получены следующие результаты, определившие его научную новизну.

- Разработана методология стратегического целеполагания на основе оценки соответствия личных притязаний собственников и прогноза изменения маркетинговой среды бизнеса. В результате устанавливается четкая взаимосвязь между истинными притязаниями собственников и главными целями предприятия.

- Обоснован методический подход к рациональному распределению усилий собственников – высших менеджеров с использованием перекрестных оценок, позволяющий уменьшить степень противоречий между собственниками и более результативно использовать их личные интеллектуальные и временные ресурсы.

- Предложена оригинальная концепция выделения и классификации целей предприятия на основе учета интересов групп влияния, позволяющая выделять типовые случаи нарушения баланса целей (приводящих к т.н. "организационным патологиям") и интегрировать маркетинговые цели в общую систему целеполагания. Тем самым достигается более четкая ориентация предприятия на рыночные возможности.

- Разработан комплекс методик определения уровня "стратегичности" предприятия, основанный на предварительной оценке готовности управленцев предприятия к работе в условиях стратегического планирования. Разработаны методические рекомендации по повышению "стратегичности" предприятия, направленные на рост эффективности процесса разработки стратегической программы.

- Выявлены и систематизированы признаки проявления "информационных фильтров" – ситуаций, в которых информация, необходимая для принятия управленческих решений искажается или утрачивается. Это позволило построить концептуальную модель взаимодействия рыночных субъектов и подразделений предприятия в процессе информационно-аналитического обеспечения стратегического планирования. Предложены мероприятия по уменьшению негативного влияния фильтров на качество информации.

- Обоснован методический подход к настройке маркетинговой информационной системы на решение аналитических задач стратегического планирования. Тем самым существенно расширены возможности использования аналитической функции маркетинга, что повышает обоснованность процесса стратегического планирования.

- Разработан практический механизм маркетингового аудита - процесса привлечения внешних интеллектуальных ресурсов для решения задач стратегического планирования. Предложена оригинальная интерпретация процесса разработки стратегии на основе декомпозиции на составляющие: анализ, синтез и обучение, что позволяет рационально организовать соответствующие мероприятия маркетингового аудита.

- Предложен и апробирован авторский методический аппарат маркетингового аудита, представляющий собой комплекс моделей и методик стратегического планирования: целеполагания, стратегического анализа внешней и внутренней среды, формирования и оценки стратегических альтернатив.

Практическая значимость работы

В работе представлен новый подход к организации стратегического планирования, учитывающий российскую специфику. Его основной особенностью является ориентация на использование малозатратных инструментов и методов маркетинга, а также учет отсутствия опыта проведения стратегического планирования на российских предприятиях.

Методологические основы маркетингового подхода к стратегическому планированию, изложенные в работе, ориентированы, прежде всего, на разработчиков инструментов – специалистов и консультантов в этой области. Использование соответствующих методик и процедур позволяет выделить наиболее общие свойства довольно разрозненного методического аппарата стратегического планирования и перевести разработку новых методических инструментов в единое русло.

Предложенная концептуальная схема организации стратегического планирования на основе маркетингового аудита позволяет распространить опыт маркетингового консультирования на сферу стратегического планирования и решить задачу повышения роли маркетинга на предприятии в целом.

Представленный автором методический аппарат успешно апробирован при проведении стратегического планирования на отдельных предприятиях, находящихся в кризисной и предкризисной ситуациях. В настоящее время, когда кризисные явления четко проявились, использование проверенного аппарата становится еще более актуальным. Кроме того, это позволяет существенно снизить издержки на сам процесс стратегического планирования.

Методические разработки могут быть использованы в комплексе или отдельно в мероприятиях стратегического планирования и маркетингового аудита.

Результаты, выносимые на защиту

- Маркетинговая концепция стратегического планирования деятельности предприятия.

- Методический подход к разработке стратегической программы предприятия с использованием маркетинговых аналитических ресурсов для оценки поставленных целей, текущей рыночной позиции, потенциала предприятия и выдвигаемых стратегических альтернатив.

- Методология организации стратегического целеполагания на основе учета притязаний собственников, формализации и определения структуры целей, а также методический аппарат распределения интеллектуальных и временных ресурсов собственников, участвующих в управлении предприятием

- Модель организации информационно-аналитического обеспечения стратегического планирования на основе маркетинговой информационной системы с учетом влияния информационных фильтров.

- Комплекс методик оценки и повышения степени готовности менеджмента предприятия к работе на основе стратегического планирования.

- Практический механизм организации стратегического планирования на основе маркетингового аудита.

- Оригинальный методический аппарат маркетингового аудита, представляющий собой апробированный комплекс моделей и методик стратегического планирования.

Апробация и внедрение результатов исследования

Материалы диссертации успешно использовались автором при разработке и реализации стратегических программ ряда российских предприятий:

1. "Профиль-холдинг" - производитель ограждающих конструкций (г. Набережные Челны);

2. "Картит" - производитель офисной и специализированной мебели (г. Рязань);

3. "ПИК-96" – производственно-торговое предприятие на рынке парфюмерии;

4. "Норманн" – комбинат по выпуску спортивной одежды (г. Иваново);

5. "Автомир" – крупнейший автодилер на авторынке Москвы;

6. "САГА" - авторизованный дилер Motorola;

7. "Паркетхолл" – торговое предприятие на рынке напольных покрытий;

8. "Монолит" – производитель и оптовый поставщик аудио-видео носителей;

9. "Центр технического света" - торговое предприятие на рынке светотехнических изделий.

Идеи диссертации излагались автором в ходе проведения более чем 50 корпоративных семинаров и тренингов на ряде зарубежных и российских предприятий, в том числе: 3М, Motorola, HP, "Джонсон и Джонсон", "Стерлинг групп", "Протек", "Акрихин", "Нижфарм", "Лысьвенский металлургический завод", "Северсталь", "Сходнямебель", "Ивановомебель", "Кристалл", "Топаз", "Петровский пассаж", "Авитек", "Позис", "Заволжский моторный завод", "Красный октябрь" и др.

Материалы диссертационного исследования используются в программах базовых и спецкурсов "Корпоративный маркетинг", "Стратегический маркетинг", "Маркетинговая политика предприятия", "Коммуникационная среды фирмы", "Маркетинговые исследования", читаемых автором для слушателей программ МВА Высшей школы международного бизнеса АНХ при Правительстве РФ, Института МИРБИС при РЭА им. Плеханова, Международной школы бизнеса Финансовой академии при Правительстве РФ, Высшей школы маркетинга Государственного университета управления

Публикации

Наиболее значимые результаты исследования отражены в трех изданиях авторской монографии "Маркетинговые основы стратегического планирования. Теория. Методология. Практика", учебном пособии "Маркетинговые исследования", а также в 51 научной статье, Общий объем научных публикаций по исследуемой проблематике составляет 144 авторских п.л.

Структура и объем диссертационного исследования.

Диссертация состоит из введения, 5 глав, заключения, списка использованной литературы и семнадцати приложений. Рукопись содержит 393 страницы текста, в том числе 64 рисунка, 18 таблиц, 15 приложений. Библиографический список включает 215 наименований.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во Введении диссертации обоснована актуальность стратегического планирования деятельности предприятия на основе методологии маркетинга, сформулирована научная проблема, определены предмет и объект исследования, приведены результаты, выносимые на защиту, сформулированы положения, свидетельствующие об их научной новизне и практической значимости.

I глава "Системологические основания маркетингового подхода к стратегическому планированию"

В I главе рассматриваются системологические основания использования маркетингового подхода к стратегическому планированию. Предполагается, что наилучшее понимание исследуемой системы может быть достигнуто только в том случае, если она рассматривается не только с точки зрения состава, структуры и взаимодействия ее элементов, но и с позиций роли и места в системе более высокого уровня (метасистеме).

Стратегическое планирование на предприятии определяется в работе как организованный процесс принятия стратегических решений, основным содержанием которого является сопоставление собственного потенциала с возможностями и угрозами внешней среды на основе маркетинговой информации. Сложность возникающих в связи с этим проблем определяет целесообразность использования системного подхода в сочетании с идеологией маркетинга, как концептуальной основы управления в условиях рынка.

Маркетинговая ориентация деятельности рассматривается сквозь призму следующих основных составляющих.

1) Идеологическая. Маркетинговая ориентация воспринимается как важный составной элемент системы ценностей предприятия, как база для формирования видения, миссии, целей, стратегий, понимания необходимости ориентации на рынок как обязательного условия эффективной деятельности.

2) Целевая. Важнейшим аспектом маркетинговой ориентации является присутствие маркетинговых целей в общей системе целеполагания: доля рынка, предпочтения потребителей, уровень удовлетворенности, уровень закрепления и повышение лояльности потребителей, улучшение имиджа и т.д. Если предприятие в стратегическом плане ориентируется на такие показатели – это способствует повышению роли маркетинга на всех уровнях управления, во всех бизнес-процессах.

3) Информационная. Предприятие должно иметь надежные источники информации о рынке, соответствующие базы данных, средства быстрого распространения этой информации, в том числе неформальным путем, процедуры ее учета в принятии решений.

4) Организационная. Ориентация системы управления на маркетинг, в частности, высокий статус руководителей и структур, отвечающих за маркетинговую деятельность.

5) Процессная. Ориентация на рынок в процессах планирования, контроля, стимулирования и т.д. Особую роль здесь играют особенности процесса принятия решений (стратегических и оперативных).

6) Инструментальная. Для предприятия, ориентированного на маркетинг, характерно интенсивное и разнообразное использование маркетинговых стратегий и мероприятий в области товарной, ценовой, сбытовой и коммуникационной политик.

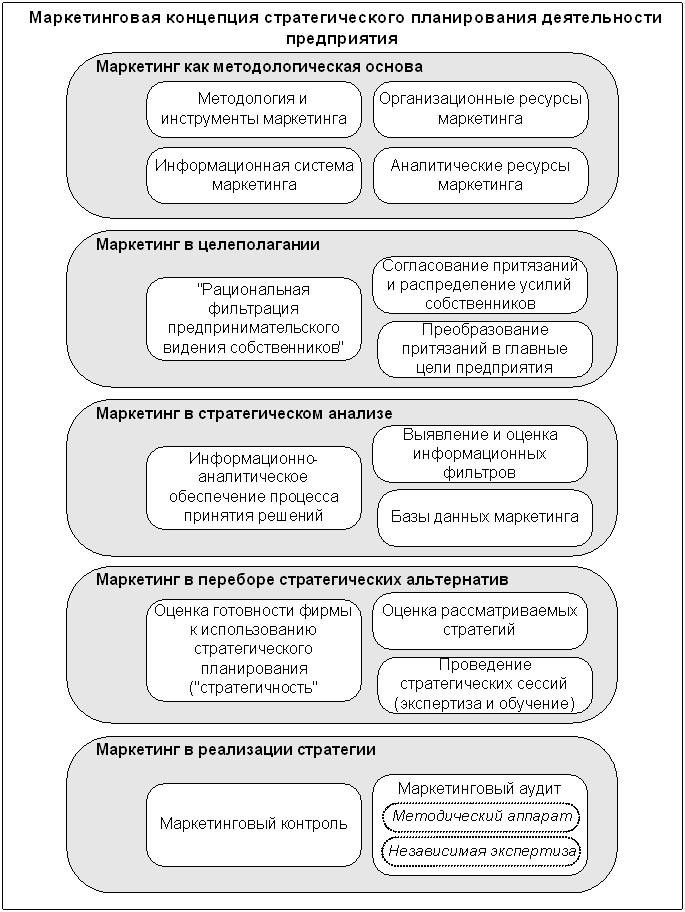

Маркетинговая ориентация в стратегическом планировании деятельности предприятия реализуется в рамках предложенной в диссертации маркетинговой концепции (рис. 2), которая заключается в адаптации и использовании апробированных методов и инструментов маркетинга для целей становления и проведения процесса стратегического планирования на российских предприятиях.

Рис. 2 Структура маркетинговой концепции стратегического планирования деятельности предприятия

Автором показано, что маркетинговая направленность бизнеса позволяет успешно формировать конкурентные преимущества в современных рыночных условиях. При этом растут не только экономические возможности, но и компетенция менеджмента в части понимания закономерностей и опыта успешного ведения бизнеса.

Использование системного подхода при стратегическом планировании предполагает решение нескольких специальных задач: оценки адекватности действий предприятия его внешней среде; определения потенциала как совокупности располагаемых и прогнозируемых ресурсов различного вида и как перечня задач, которые способно решать предприятие с учетом реальных условий внешней среды; определения метасистемного уровня, выполняющего функции целеполагания для предприятия.

Многообразие стратегических изменений в общем случае можно обобщить с помощью введения понятия потенциала предприятия - совокупности его ресурсов и возможностей по достижению поставленной цели. Ресурсы можно подразделить на следующие группы: материальные, технические технологические (в т.ч., логистические процедуры и процессы), финансовые, организационные (в т.ч., способы принятия решений, система планирования, система контроля, организационная структура предприятия), кадровые, временные, маркетинговые (в т.ч., маркетинговые стратегии), информационные, имиджевые (репутационные), интеллектуальные.

Свойством потенциала является ограничение его величины слабым звеном. Если предприятие имеет ряд сильных сторон, то они позволяют ему занимать устойчивую позицию на рынке. Но если оно имеет хотя бы одну очевидную слабость в значимых на его рынке сторонах потенциала, то именно по этой составляющей предприятие будет проигрывать конкурентам. Поэтому базовой идеей усиления потенциала является не столько максимизация сильных сторон, а в большей степени - минимизация слабых, но значимых для отрасли.

Весь процесс развития направлен на формирование потенциала необходимого для выполнения поставленных задач, которые предприятие должно выполнить с приемлемым для целеполагающего субъекта (например, собственника, вышестоящей организации, государства) результатом. При этом необходимо учитывать неоднозначность понимания и восприятия задачи на метасистемном и системном уровне (на рис. 3 показано соответствующее отражение T0–Т).

Необходимо отметить, что полученный результат R воспринимается на уровне метасистемы с ее позиций (отражение R–R0). Реальный результат может иметь побочные эффекты, не учтенные при постановке задачи.

Таким образом, используя понятие потенциала, можно декомпозировать деятельность предприятия на две составляющих: развитие (формирование потенциала) и целевую деятельность (использование потенциала). Формулировка задачи развития может выглядеть следующим образом: необходимо выбрать такой вариант развития, при котором в каждый момент времени имеющийся потенциал допускает хотя бы один способ достижения требуемых результатов деятельности.

Рис. 3. Развитие и использование потенциала предприятия

Для задач стратегического планирования характерно наличие неопределенности не только в прогнозировании внешней среды, но, и в описании целей деятельности организации. С учетом этого наиболее интересной в концептуальном плане представляется идея об абстрагировании от текущего состояния в процессе целеполагания. Принципиально важно, что описание желаемого состояния ведется в отрыве от имеющихся возможностей предприятия. Причиной такого игнорирования заключается в том, что при использовании характеристик текущего состояния для описания будущего вероятнее всего возникнет один из вариантов оперативного планирования.

Приведенная в работе концептуальная схема стратегического планирования (рис.4) позволяет направить процесс мышления при принятии решений в сторону максимального соответствия требованиям изменяющейся внешней среды. Идея стратегического планирования способна объединить вокруг себя заинтересованных лиц, предлагая им схему анализа обстановки и выработки решений, не привязанную к конкретному состоянию предприятия.

1) На первом шаге проводится описание желаемого состояния предприятия, представленное притязаниями реальных собственников. Описание производится с помощью определения желаемых значений основных характеристик (показателей) предприятия: прибыли, доли рынка, количества сотрудников, производительности труда, рентабельности, перечня перспективных направлений бизнеса и других, количественных и качественных характеристик.

Рис. 4. Концептуальная схема стратегического планирования

Формулирование притязаний собственников осложняется тем, что иногда трудно определить настоящих собственников предприятия, а сами собственники часто не могут четко сформулировать свои пожелания. Наиболее простой вариант - "больше денег" - постепенно отходит на второй план. Российские собственники, сумевшие удержаться после рыночных катаклизмов, осознали, что деньги - это чаще средство, а не цель, и поэтому формулирование истинной цели становится трудной задачей.

Нередко притязания собственника с точки зрения интересов менеджмента и трудового коллектива могут быть вполне циничны. К примеру, желание собственника перепрофилировать предприятие вряд ли будет с одобрением встречено менеджерами, ощущающими в этом угрозу потери места. Недовольство же исполнителей конечными целями скорее всего приведет к снижению производительности труда, потере желания работать.

Для минимизации этого негативного эффекта предлагается процесс переформулирования истинных притязаний собственника в более приемлемую для персонала форму, условно названный "призмой имиджа", поскольку речь идет по сути о формировании внутрифирменного имиджа. При этом первоначальная направленность притязаний не теряется. Трудовой настрой исполнителей сохраняется, или даже усиливается и собственник получает желаемый результат.

2) Установление главной цели предприятия. Большое предприятие имеет много важных целей и задач, и все они имеют определенную соподчиненность. Существует главная цель фирмы, есть ее подцели - цели продуктовых стратегий, есть задачи - оперативные цели, достижение которых контролируется по четко установленным показателям. Главная цель формулируется как компромисс между истинными притязаниями собственников и требованиями к построению необходимого имиджа предприятия.

3) Проведение стратегического анализа. Далее проводится анализ текущего состояния предприятия и его рыночной среды, часто называемый стратегическим анализом. Его важнейшими составляющими являются исследование рынка продукции фирмы, а также внутрифирменной ситуации. Основной задачей стратегического анализа в рамках планирования является определение конкурентной позиции предприятия на рынках его продуктов.

4) Разработка стратегии. На четвертом этапе стратегического планирования разрабатывается стратегия и план перехода из текущего состояния в желаемое, то есть ответ на вопрос: "Что нужно сделать и что изменить, чтобы достичь поставленные цели?". Стратегию можно рассматривать как связующее звено между целями предприятия и линией поведения, выбранной для их достижения.

5) Реализация стратегии. Проведение оперативных мероприятий в соответствии с планами подразделений.

6) Маркетинговый контроль. В процессе реализации стратегических планов маркетологи предприятия отвечают за маркетинговый контроль - процесс постоянного оценивания достигаемых фирмой результатов с поставленными целями и выработки при необходимости корректирующих воздействий с учетом текущей ситуации в маркетинговой среде. Причем коррекции могут подвергаться как сама стратегия предприятия, так и поставленные цели.

Маркетинговый контроль играет роль обратной связи по входу, которая стабилизирует работу всей системы, в данном случае - процесс стратегического планирования и реализации стратегических планов.

Перед разработкой стратегии, на основе которой будет осуществляться достижение стратегических целей, необходимо оценить готовность предприятия к работе в условиях неизбежных стратегических изменений.

В диссертационном исследовании предложен комплекс методик определения уровня "стратегичности" предприятия, основанный на предварительной оценке готовности управленцев предприятия к работе в условиях стратегического планирования. Разработаны методические рекомендации по повышению "стратегичности" предприятия, что повышает эффективность процесса разработки стратегической программы.

"Стратегичность" предприятия определяется состоянием ряда признаков (рис. 5). Степень их проявления в деятельности предприятия предлагается оценивать с помощью метода Дельфи.

Рис. 5. Признаки для оценки стратегичности фирмы

В качестве экспертов используются менеджеры предприятия, что обеспечивает сохранение конфиденциальности, не требует дополнительных затрат времени и ресурсов, необходимых для привлечения сторонних специалистов.

Для оценки готовности фирмы к работе в условиях стратегического управления менеджерам предлагается оценить с помощью балльных оценок степень проявления каждого признака в деятельности предприятия: "5" – если данный признак на предприятии полностью проявляется; "4" – если данный признак проявляется не полностью; "3" – если данный признак проявляется слабо; "2" – если данный признак не проявляется.

Общая оценка степени готовности предприятия (![]() ) представляет собой средневзвешенный балл:

) представляет собой средневзвешенный балл:

,

,

где sij – балльная оценка j-го эксперта степени проявления i-го признака;

n – количество экспертов;

ki – коэффициент важности i-го признака;

m – число рассматриваемых признаков.

Шаблон для определения результата выглядит следующим образом:

где bмин – средневзвешенный балл для случая отсутствия всех признаков стратегичности.

bc - средневзвешенный балл для случая слабого проявления всех признаков стратегичности;

bн – средневзвешенный балл для случая неполного проявления признаков стратегичности;

bмакс – средневзвешенный балл для случая полного проявления признаков стратегичности,

На основании полученной оценки степени готовности предприятия делается заключение: если она оценивается как высокая, то можно приступать к выработке корпоративной стратегии и стратегическому планированию, в противном случае сначала необходимо провести работу по подготовке предприятия к введению стратегического управления. При этом на подготовку потребуется тем больше времени и ресурсов, чем ниже оценивается степень готовности.

Для более углубленной оценки готовности предприятия к работе в условиях стратегического планирования автором предлагаются методики анализа организационного и кадрового потенциала (рис. 6). Эта оценка выполняется, как правило, с привлечением внешних ресурсов, например, в режиме маркетингового аудита предприятия. Названия методик, размещенные на рисунке несколько условны и не охватывают всего комплекса соответствующих проблем. В каждой из них оцениваются лишь аспекты, характеризующие "стратегичность" предприятия.

Рис. 6 Методики анализа организационного и кадрового потенциала

II глава "Целеполагание и формализация стратегических целей"

Во II главе рассматривается процесс целеполагания и формализации целей, как отправная точка для стратегического планирования. Целеполагание рассматривается как процесс определения желаемого состояния предприятия. Часто решающую роль здесь играют субъективные факторы, связанные, прежде всего, с целями, жизненными установками, квалификацией собственников и топ-менеджмента. Однако на высоком уровне абстракции можно заметить, что ориентирами при целеполагании могут выступать несколько требований (показаны на рис. 7), определяемых состоянием предприятия, традициями принятия решений, жесткостью конкурентной среды и т.д.

Рис. 7. Ориентиры при стратегическом целеполагании

В работе предложена оригинальная концепция выделения и классификации целей предприятия на основе учета интересов групп влияния, позволяющая выделять типовые случаи нарушения баланса целей (приводящих к т.н. "организационным патологиям") и интегрировать маркетинговые цели в общую систему целеполагания. Таким образом достигается более четкая ориентация предприятия на рыночные возможности.

В этой связи перед исследованием встала задача определения соотношения личных и общих целей и их взаимного влияния. Рассматривая предприятие как систему во внешней среде, предлагается выделить 5 основных направлений, по которым распределяются его цели (рис. 8).

Внешние цели для предприятия как системы формируются на так называемом "метасистемном" уровне, основными задачами которого являются целеполагание и координация. Например, в качестве такого уровня могут рассматриваться собственники (акционеры) предприятия или управляющая компания. Цели деятельности относятся к взаимодействию с внешней средой, главным образом, к воздействию на внешнюю среду с использованием потенциала предприятия (перечня задач, которые предприятие способно решать с приемлемыми показателями результата). Цели развития, в свою очередь, относятся к формированию и изменению потенциала, и в этом смысле часто называются стратегическими.

Рис. 8. Виды целей предприятия

Цели удовлетворения потребностей и притязаний субъектов являются воплощением целей сотрудников с учетом направленности целей других субъектов и предприятия в целом. Цели существования предприятия выражают его стремление к выживанию в условиях существующего внешнего окружения, сохранение самоидентичности и структурной целостности.

Основой долгосрочной успешной деятельности предприятия является сбалансированность всех видов целей. При этом в каждом конкретном случае баланс может находиться в различных соотношениях целей по важности. Тем не менее, можно без потери общности привести ряд типовых случаев нарушения баланса целей, приводящих к так называемым "организационным патологиям" (табл. 1).

Цели предприятия могут быть явными (декларируемыми) и неявными. Явные цели, в свою очередь, могут быть неформальными и формализованными. Формализация целей позволяет сделать их действительно общими, а также организовать непрерывный процесс постановки целей и контроля их достижения. В работе выделяется 8 пространств, в рамках которых могут назначаться цели предприятия.

1) Положение на рынке – желаемая доля рынка. Рыночная устойчивость предприятия определяется не долей рынка, а ее соответствием производственным возможностям. Важной является целевая сегментация рынка: при сохранении номинальной рыночной доли целесообразно ориентироваться на сегменты, приносящие большую прибыль.

Таблица 1

Основные формы целевых организационных патологий предприятия[1]

| Цели | Патология и ее проявления | ||||

| Деятельности | Внешние | Развития | Удовлетворения | Существования | |

| + | – | Деградация потенциала, отсутствие перспективы | |||

| + | – | Диктат вышестоящей организации, трудности с мотивацией сотрудников | |||

| + | – | Эксплуатация потенциала предприятия "на износ" | |||

| – | + | Чрезмерная концентрация на преобразованиях, неэффективное использование потенциала | |||

| + | – | Потеря самоидентификации, стремление к образованию новой организационной структуры | |||

| – | – | + | Отсутствие общих целей, напряжение в отношении между субъектами, опасность распада | ||

| – | – | + | Бюрократизация, потеря внешних ориентиров, подмена ценностей, связанных с деятельностью, стремлением во что бы то ни стало сохранить предприятие | ||

2) Инновации – определение новых способов ведения бизнеса. Для того, чтобы предприятие занималось инновациями, у него должны быть долгосрочные рыночные перспективы.

3) Производительность. Предприятие может определять цели на уровне результатов хозяйственной деятельности: повышение производительности труда, снижение издержек и др. Однако многие из таких показателей весьма неоднозначны. Например, снижение производственных издержек, может сопровождаться снижением технологической устойчивости предприятия.

4) Ресурсы, необходимые для достижения целей (финансовые, материальные, кадровые, маркетинговые, имиджевые и др.). Предприятие может наращивать ресурсы, развиваться с целью обеспечения конкурентной устойчивости на рынке.

5) Доходность, прибыльность – наиболее часто декларируемая цель. Прибыльность в краткосрочном периоде может находиться в противоречии с прибыльностью в долгосрочном.

6) Управленческие аспекты, качество менеджмента. Являются основой долгосрочного успеха предприятия.

7) Персонал - выполнение трудовых функций и отношение к работе, в том числе уровень корпоративной культуры, мероприятия по мотивации персонала.

8) Социальная ответственность - обязанность бизнеса способствовать благосостоянию общества.

Основой для формирования и формулирования целей стратегического уровня являются притязания собственников, которые выражаются в представлении о сущности бизнеса, его роли для владельца и характере участия в нем собственника. Российская специфика заключается в том, что наличие акционерного капитала не всегда гарантирует даже крупному акционеру реального контроля над бизнесом. Основным аргументом, который позволяет владельцу считать себя реальным собственником, является активное участие в бизнесе на месте руководителя или на одной из ключевых позиций менеджмента.

В диссертации представлена оригинальная методология стратегического целеполагания на основе оценки соответствия личных притязаний собственников и прогноза изменения маркетинговой среды бизнеса. В результате устанавливается четкая взаимосвязь между истинными притязаниями собственников и главными целями предприятия.

Результаты проведенных автором исследований (в режиме "глубинного интервью" опрошено более 100 собственников российских предприятий) позволяют заключить, что в целом, несмотря на многообразие возможных вариантов, можно выделить три основные стратегии собственника, в рамках которых формулируются его притязания (рис. 9).

Рис. 9. Основные стратегии собственника

1) Стратегия непрерывного штурма. Собственник работает в режиме высшего менеджера, активного менеджера, он полон сил, энергии, здоровья, честолюбивых замыслов. Основной его задачей является развитие фирмы. Это активная, в каком-то смысле, агрессивная стратегия. Собственник заявляет, что его притязания относительно фирмы – активное управление.

2) Стратегия разумного следования обстоятельствам. Со временем собственник перестает быть высшим менеджером и передает эту роль наемному менеджеру. Фирма перестает наращивать усилия по захвату новых бизнесов, новых рынков и осуществляет устойчивое развитие в намеченном русле. Роль собственника – стратегический и финансовый контроль. При этом получение дивидендов не всегда является единственной целью. Напротив, сбалансированное, долгосрочное развитие предприятия – порой залог финансовой устойчивости собственника.

Типичный способ перехода к стратегии № 2 – создание управляющей компании с собственником во главе – штабной структуры, которая осуществляет стратегическое планирование и контролирует финансовые потоки.

3) Стратегия ухода и защиты интересов. Собственник принимает решение об уходе из бизнеса путем его продажи. Российской специфика обуславливает сложность и длительность такого процесса, потому что он связан не только с уходом, но и защитой интересов. Собственник, уходя из бизнеса, должен обеспечить прежде всего свою безопасность и безопасность капитала. Одним из распространенных способов защиты является уход во властные структуры.

Каждая из возможных стратегий характеризуется различной степенью вовлеченности собственника в процесс оперативного управления предприятием. Естественно предположить, что с течением времени под давлением различных обстоятельств активность собственника и, соответственно, его вовлеченность в оперативное управление уменьшается.

Переход от одной стратегии к другой должен тщательно готовиться. Очень часто возникает ситуация размытой стратегии. Собственник по тем или иным причинам оказывается не в состоянии осуществлять активное руководство в прежнем режиме (эффективность его руководства снижается), но либо пока он того не осознает, либо бизнес оказывается не готовым к переходу на управление наемным менеджментом.

Таким образом, выбор собственником одной из рассмотренных стратегий во многом определяет направление преобразований на фирме, а четко сформулированная стратегия – задает внешний ориентир развития предприятия.

В рамках стратегического планирования притязания собственника отражаются в миссии фирмы и определяют наиболее общие взгляды на направления деятельности, цели, условия и ключевые ресурсы. Кроме того, формулировка притязаний собственника позиционирует его относительно бизнеса и устанавливает порядок взаимоотношений с ним.

В варианте коллективной собственности пересечение индивидуальных интересов и возможностей отдельных собственников, может привести к определенным противоречиям. В качестве одного из средств для разрешения возможных конфликтов автором обоснован методический подход к рациональному распределению усилий собственников – высших менеджеров с использованием перекрестных оценок, позволяющий уменьшить степень противоречий между собственниками и наиболее результативно использовать их личные интеллектуальные и временные ресурсы.

Предметом упорядочения взаимодействия собственников – высших менеджеров - являются основные направления управленческой деятельности и вклад усилий каждого из них в достижение целей предприятия.

В ходе предварительного опроса и интервьюирования определеляются основные направления деятельности высшего руководства компании, между которыми необходимо распределить усилия. Устанавливаются важность и трудоемкость проектов. Требуемая величина менеджерского ресурса, необходимого для эффективной реализации проекта, характеризуется совокупностью показателей важности и трудоемкости проекта.

Оценка готовности собственников к занятию бизнесом проводится путем выявления степени их удовлетворенности состоянием ряда факторов, влияющих на их желание и возможности занятия бизнесом. Профессиональная готовность каждого собственника к занятию тем или иным проектом определяется методом взаимной оценки.

Формализация рассмотренных выше факторов и их количественное представление позволяют решить задачу распределения усилий собственников–высших менеджеров по работе в определенных направлениях управленческой деятельности предприятия методами математического программирования.

Требуется найти такие доли xij участия (вклада, менеджерского ресурса) i-го собственника в j-ом направлении деятельности (проекте), которые доставляют максимум целевой функции L – характеризующей совокупную полезность собственников для целей бизнеса

![]() ,

,

где Сij – коэффициент, определяемый выражением: Сij = gij pij,

gij – коэффициент профессиональной готовности i-го собственника-высшего менеджера заниматься j-м проектом;

pij – коэффициент предпочтительности работы i-го собственника-высшего менеджера над j-м проектом;

, – коэффициенты, с помощью которых учитывается возможность компенсации недостаточной профессиональной готовности стремлением (предпочтением) собственника-менеджера работать над проектом;

m – количество проектов; n – количество собственников – высших менеджеров, при условиях

![]()

![]() ,

,

Si – менеджерский ресурс i-го собственника – высшего менеджера;

![]()

![]() ,

,

![]()

![]() ,

, ![]() ,

,

Еj – ресурсоемкость j-го направления деятельности (проекта).

Поскольку переменные xij удовлетворяют системам линейных уравнений и условию неотрицательности, обеспечивается распределение всего количества менеджерского ресурса по каждому проекту.

Полученное решение может быть откорректировано с учетом не формализуемой качественной информации.

Результатом решения данной задачи является распределение зон ответственности и полномочий между всеми собственниками–высшими менеджерами по каждому направлению деятельности. На основе полученного распределения с целью координации усилий собственников рекомендуется разработать Положение о порядке взаимодействия собственников и определить механизм контроля за соблюдением достигнутых договоренностей.

Кроме того, полученное распределение усилий по работе в определенных направлениях деятельности позволяет оценить вклад каждого собственника в совместный бизнес, определяемый его усилиями, а также емкостью и важностью направлений деятельности. Относительный вклад собственников может, например, служить основанием для перераспределения пакета акций.

В работе рассматривается механизм разработки главной цели предприятия - миссии и ее документального оформления. Наиболее соответствующим российским условиям вариантом является формирование документа, называемого "Положение о миссии предприятия". В этой связи в работе представлен алгоритм формирования миссии предприятия с привлечением менеджеров и внешних консультантов. Неотъемлемой частью процесса формирования миссии является обучение менеджеров, основной целью которого является их "погружение" в единую терминологическую и методологическую среду в ходе проведения т.н. "стратегических сессий".

III глава "Информационно-аналитическое обеспечение стратегического планирования средствами маркетинга"

III глава посвящена организации информационно-аналитического обеспечения стратегического планирования средствами маркетинга.

Стратегическое планирование в большей степени связано с развитием предприятия, а для развития необходим более широкий информационный горизонт, чем для текущей деятельности. Кроме того, для развития нужен и более качественный аналитический потенциал, чтобы адекватно оценивать влияние возможностей и угроз.

К сожалению, современные информационные системы российского бизнеса являются в большей степени "учетными", чем "управляющими". Они ориентированы на поддержку текущей оперативной деятельности. Отсутствие или несистемность аналитического обеспечения для многих предприятий представляет серьезную проблему, поскольку стратегические решения должны приниматься на основе достоверной и своевременной аналитической информации.

В качестве основы системной организации информационно-аналитического обеспечения процесса стратегического планирования на предприятии целесообразно использовать аналитическую функцию маркетинга. Поскольку именно аналитическая функция маркетинга позволяет рационально координировать информационную и аналитическую работу всего предприятия идеологически (оценивая степень соответствия предложений предприятия запросам рынка), организационно (в рамках маркетингового подразделения как единого информационного центра) и методологически (с учетом общей информационной направленности работы маркетологов).

Автором выявлены и систематизированы признаки проявления "информационных фильтров" – ситуаций, в которых информация, необходимая для принятия управленческих решений искажается или утрачивается. Это позволило построить концептуальную модель взаимодействия рыночных субъектов и подразделений предприятия в процессе информационно-аналитического обеспечения стратегического планирования. Предложены мероприятия по уменьшению негативного влияния фильтров на качество информации.

Аналитическая маркетинговая информация, используемая для принятия стратегических решений, должна удовлетворять требованиям релевантности, актуальности, точности, достоверности, полноты, доступности для восприятия пользователем и стоимости. При этом количество и качество информации должны определяться решаемой проблемой и в этом смысле быть достаточными.

Для эффективного использования накопленной информации необходимо правильно распределить ее между пользователями с условием, чтобы каждому менеджеру информация поступала именно в том объеме и виде, которые обеспечивали бы эффективную деятельность в рамках назначенных ему прав, обязанностей и ответственности. На рис. 10 показаны основные уровни управления предприятием и соответствующие им виды информации, преобладающие на каждом уровне.

Систематическая оценка степени соответствия предложений фирмы запросам целевой группы потребителей – основная аналитическая задача маркетинга на предприятии. Удовлетворение запросов целевой группы является главным условием получения прибыли. Задачей маркетинга является постоянное выявление и анализ запросов целевых групп, определение рассогласования между этими запросами и предложением предприятия, которое включает собственно продукт, информацию о нем и поддерживающий сервис.

Рис. 10. Информация, используемая на различных уровнях управления

Создание и поддержание маркетинговой информационной системы на предприятии – важная задача информационно-аналитического обеспечения в целом. Следует подчеркнуть, что организация или совершенствование маркетинга на предприятии должны начинаться с решения именно этой задачи. На рис. 11 схематично представлена структура внешнего информационного взаимодействия рыночных субъектов.

Рис. 11. Структура внешнего информационного взаимодействия рыночных субъектов

Разработанная автором модель информационного взаимодействия рыночных субъектов позволяет наглядно отобразить процесс активного поиска (сбора) маркетинговой стратегической информации. В модели учитывается существование двух групп источников информации: самих интересующих в рамках рассматриваемой задачи объектов, а также рыночных субъектов, которые целенаправленно или пассивно получают информацию об интересующих объектах. Детальная конкретизация и наполнение разработанной модели реальной рыночной информацией предоставляет основу для организации информационной работы: определения перечня информационных объектов (источников) и порядка взаимодействия с ними.

Протеканию информационных процессов свойственно ограничение и искажение информации, связанные с отсутствием или формализмом регламента распространения маркетинговой информации, неоднозначностью каналов ее поступления (передачи) и влиянием "субъективного фактора" квалификации и личных интересов исполнителей.

Проведенный анализ основных причин возможного ограничения и искажения маркетинговой информации позволяет выделить ряд типовых ситуаций, для обозначения которых удобно использовать понятие информационных фильтров. Выявление информационных фильтров или предпосылок их возникновения на предприятии способствует уменьшению их негативного влияния на качество маркетинговой информации, используемой в стратегическом планировании.

1. Фильтр "организационного несовершенства" проявляется в отсутствии на предприятии единого центра обработки и анализа маркетинговой информации, поступающей к руководителю предприятия от подразделений. Негативное влияние может быть уменьшено разработкой системы индикативной информации для руководителя.

2. Фильтр "низкой квалификации исполнителей" проявляется в отсутствии на предприятиях квалифицированных специалистов в области поиска, обработки и представления маркетинговой информации. Действенным, хотя и затратным, методом борьбы с ним является приглашение сторонних специалистов.

3. Фильтр "узкого места" проявляется в подразделениях, сотрудники которых по объективным или субъективным причинам оказываются не в состоянии полностью учитывать и обрабатывать поступающую рыночную информацию. Обычно причиной появления фильтра является непрофильный для данного подразделения характер информации

4. Фильтр "метода обработки информации" проявляется во введении ограничивающих условий, характерных для того или иного метода, применяемого при обработке маркетинговой информации. Во избежание этого, для обработки маркетинговых данных можно рекомендовать параллельное использование различных методов.

5. Фильтр "неготовности руководителей к использованию информации" проявляется в неумении высшего руководства работать с маркетинговой информацией. Целесообразно излагать материал максимально простым языком, и выяснять, какая форма представления информации наиболее приемлема для данного руководителя

6. Фильтр "перенасыщения" связан с тем, что в современных условиях менеджеры часто страдают от переизбытка информации, которую они не в состоянии обрабатывать и, тем более, делать на основе нее соответствующие выводы. Наличие "перенасыщения" подчеркивает несовершенство организационной структуры: либо объем задач объективно не может быть выполнен одним человеком, либо квалификация менеджера – неудовлетворительна.

7. Фильтр "успешных установок" проявляется в стремлении менеджеров использовать стандартные методы решения возникающих проблем, уже отработанные ранее на подобных задачах. Степень проявления этого фильтра может быть измерена и определенным образом характеризует "старение" управленческого персонала на предприятии.

8. Фильтр "реальной власти" проявляется в неприятии информации менеджерами, имеющими реальную власть на предприятии, если эта информация угрожает их положению. Действенным средством для уменьшения влияния этого фильтра является повышение экономической и, в частности, маркетинговой квалификации руководителей всех уровней.

9. Фильтр "сопротивления среднего менеджмента" проявляется в отторжении средним менеджментом управляющих воздействий со стороны высшего руководства, поскольку средний менеджмент иногда не понимает всей сути происходящего и может воспринимать его как угрозу своему положению.

В работе обоснован методический подход к настройке маркетинговой информационной системы на решение аналитических задач стратегического планирования. Тем самым существенно расширены возможности использования аналитической функции маркетинга, что повышает качество процесса стратегического планирования.

Рассмотренные особенности информационно-аналитического обеспечения процесса стратегического планирования средствами маркетинга нашли отражение в разработанной автором модели маркетинговой информационной системы (МИС). В работе рассмотрены особенности функционирования основных подсистем МИС: сбора информации, коммуникационной, систематизации и хранения, обработки и анализа, маркетинговых исследований. При этом в отличие от классического представления МИС Ф. Котлера в модели подчеркивается основополагающая роль коммуникационной подсистемы, организация которой непосредственным образом отражается на качестве информационно-аналитического обеспечения. Разработанный автором алгоритм развертывания маркетинговой информационной системы прошел успешную апробацию на ряде предприятий. Структура МИС (рис. 12) должна соответствовать системе управления предприятием и учитывать специфику внешних и внутренних информационных потоков.

Рис. 12. Структура предлагаемой маркетинговой информационной системы

В работе предлагаются варианты форматов обмена данными и стандарт распространения маркетинговой информации на предприятии, в котором описывается порядок и периодичность распределения информации, устанавливаются ответственные лица, получатели, отчетность и другие параметры системы.

В рамках описания подсистемы обработки и анализа информации рассматриваются особенности следующих операций: структурирование, сжатие, агрегирование, представление в визуальной форме, статистическая обработка, проверка на непротиворечивость, оценка полноты, поиск зависимостей, выдвижение и проверка гипотез, прогнозирование будущих состояний и явлений.

Практический опыт автора свидетельствует, что основной особенностью принятия стратегических решений в условиях жестких временных и бюджетных ограничений является необходимость проведения квалифицированными специалистами интуитивно-логического анализа проблемы с качественной или количественной оценкой суждений экспертов.

В качестве основных используются полевые методы сбора информации: опросы и глубинное интервью. Как правило, они сочетаются с методами кабинетных исследований: поиск необходимой информации в базах данных фирмы, в печатных источниках и Интернете. Такие методы, как наблюдение, эксперимент, фокус-группа и панель, в силу своих особенностей применяются реже и обычно в виде предварительных, сопровождающих или последующих исследований в целях детального уточнения отдельных вопросов.

Основной методологической предпосылкой указанной приоритетности методов получения информации служит тот факт, что в стратегическом анализе важно не только получить точную и полную информацию, но и выявить причинно-следственные связи, тенденции, корреляции. Стратегия вырабатывается и реализуется в условиях огромного количества влияющих факторов, подавляющее большинство которых являются неопределенными и слабо формализуемыми. Соответственно важнейшие стратегические решения в большинстве случаев принимаются на основе ощущений, догадок, неформализованного опыта, интуиции, так как дать точные оценки качеству той или иной стратегии практически невозможно.

На рис.13 представлены основные причины искажения информации на различных этапах информационно-аналитической деятельности.

Рис. 13. Причины искажения данных на этапах обеспечения пользователей маркетинговой информацией

В работе также рассматриваются вопросы организации маркетинговой информационной системы на предприятии. Содержание и последовательность соответствующих мероприятий во многом определяются внутренними особенностями предприятия и тем, что уже сделано в данном направлении. Тем не менее, можно выделить общий порядок работы по развертыванию МИС (рис. 14).

Рис. 14. Порядок развертывания информационной маркетинговой системы

IV глава "Маркетинговый аудит деятельности предприятия и его роль в стратегическом планировании"

Для принятия четких стратегических решений нужен взгляд на предприятие как систему со стороны, при этом такой взгляд должен захватывать и ту часть внешней среды, которая влияет или может повлиять на достижение стратегических целей.

В диссертации разработан практический механизм маркетингового аудита - процесса привлечения внешних интеллектуальных ресурсов для решения задач стратегического планирования. Предложена оригинальная интерпретация процесса разработки стратегии на основе декомпозиции на составляющие: анализ, синтез и обучение, что позволяет рационально организовать соответствующие мероприятия маркетингового аудита.

Специфика стратегического планирования приводит к тому, что очень часто наилучшим вариантом установления стратегических целей и разработки стратегий деятельности предприятия является работа сторонних специалистов, над которыми не довлеет внутрифирменная ситуация. При разработке стратегий собственными силами существует риск получения некоторой комбинации функциональных интересов подразделений и руководителей. По мнению автора, целесообразно расширить понятие маркетингового аудита следующим образом: маркетинговый аудит (МА) – проектная форма проведения стратегического анализа – комплексная, независимая маркетинговая оценка внешней и внутренней среды предприятия и выработка рекомендаций по приведению в соответствие состояния и предложений предприятия к условиям и требованиям рынка.

Проектная форма МА обусловлена наличием четко обозначенных целей, времени исполнения и бюджета. Комплексность МА означает оценку всех сторон деятельности предприятия с точки зрения маркетингового подхода. Независимость оценок, получаемых в ходе МА, является необходимым условием получения объективной картины по поводу степени соответствия условиям и требованиям внешней среды, источниками которых являются, прежде всего, потребители, конкуренты, государственные органы, поставщики, общественные организации. Особо следует подчеркнуть, что притязания собственников также можно рассматривать как особую форму внешних требований. В этом смысле основным отличительным свойством маркетингового аудита является его позиционирование, как внешнего (надсистемного) взгляда на предприятие и его среду, позволяющего объективно сопоставить и учесть при разработке стратегических планов потенциал предприятия, условия внешней среды и устремления собственников.

В общем плане объектом маркетингового аудита является деятельность предприятия во внешней, рыночной среде, а его предметом конкурентоспособность предприятия (долгосрочная) и его предложения на рынке (текущая). На практике объект и предмет аудита, а также, соответственно, цель проведения, объем работ, используемые инструменты определяются в каждом конкретном случае в зависимости от решаемой проблемы и располагаемых ресурсов.

На рис. 15 представлено место маркетингового аудита в общей схеме стратегического планирования. Cледует подчеркнуть его интегрирующую роль, заключающуюся в возможности увязки разноуровневых процессов стратегического целеполагания, анализа и принятия решения. МА, являясь формой стратегического анализа, непосредственно затрагивает и процесс целеполагания. В его задачи входит формализация и коррекция целевых установок, а также их учет при проведении стратегического анализа. Тем самым поддерживается целеустремленность самого процесса планирования. Уточнение понятия "маркетинговый аудит", характеристика основных объектов и целей его проведения, определение его роли и места в процессе разработки стратегии составляют концептуальную схему организации стратегического планирования на основе МА.

Рис. 15. Маркетинговый аудит в схеме стратегического планирования

Организация маркетингового аудита включает постановку совместно с заказчиком проблемы исследования, оформление технического задания, разработку (адаптацию) методического аппарата, выбор исполнителей и планирование основных мероприятий. С точки зрения технологии проведения внешнего маркетингового аудита можно выделить ряд этапов: предварительный (подготовительный); диагностического обследования; анализа и обработки информации; разработки рекомендаций; подготовки, согласования и представления результатов; внедрения (сопровождения). В работе подробно рассматриваются вопросы выбора исполнителей и разработки документов маркетингового аудита.

С методологической точки зрения целесообразно выделить три основных целевых направления работы в рамках маркетингового аудита: анализ ситуации, синтез решений (выработка предложений и рекомендаций) и обучение. При этом цели маркетингового аудита могут ставиться по трем указанным составляющим. Такое разложение может оказаться весьма полезным при оценке результатов аудита, то есть при сопоставлении желаемого и достигнутого состояния.

На рис. 16 представлена взаимосвязь различных мероприятий маркетингового аудита и их вклад в достижение цели. Очевидно, что одна и та же цель в трехмерном пространстве может достигаться различными "траекториями" (совокупностью мероприятий). В общем случае такие траектории отличаются между собой затраченными ресурсами консультанта и заказчика.

Рис. 16. Достижение цели маркетингового аудита по основным направлениям

В соответствии с обозначенными направлениями для достижения поставленной цели в рамках маркетингового аудита могут проводиться различные мероприятия: вводная лекция, проблемный семинар, групповая экспертиза (опрос), глубинные интервью с руководством и ключевыми специалистами, анализ консультантом бизнес-процессов, документов и фактографической информации по рассматриваемой проблеме, тематический тренинг, разработка консультантом предложений по решению проблемы и документов стратегического планирования и маркетинга, сопровождение консультантом процесса внедрения результатов аудита.

В структуре методического аппарата целесообразно выделить пять основных групп методик: анализа целевых установок, анализа внешней и внутренней среды предприятия, комплексной оценки соответствия рыночным условиям и конкурентоспособности предприятия, формирования и оценки стратегических альтернатив.

Многообразие задач маркетингового аудита обуславливает необходимость периодической модификации и расширения методического аппарата. В результате подобных преобразований складывается комплекс (базовый набор) используемых моделей и методик.

V глава "Комплекс методик маркетингового аудита и особенности его применения в процессе стратегического планирования"

Для лучшего понимания методологии и методических положений, в том числе особенностей применения методического аппарата, в работе рассмотрен ряд практических примеров проведения маркетингового аудита. Предлагается комплекс методик, сформированный автором в практике проведения маркетинговых аудитов (рис. 17).

Рис. 17. Комплекс методик маркетингового аудита для целей стратегического планирования

В диссертационном исследовании разработан и апробирован авторский методический аппарат маркетингового аудита, представляющий собой комплекс моделей и методик стратегического планирования: целеполагания, стратегического анализа внешней и внутренней среды, формирования и оценки стратегических альтернатив.

К методикам анализа целевых установок отнесены методика определения базового рынка (продукта) предприятия, методика формализации притязаний собственников, методика формирования миссии, методика оценки готовности предприятия к использованию стратегического подхода в управлении и методика выявления барьеров стратегического планирования. Принципиальное назначение этой группы методик – установление стратегических ориентиров предприятия и выявление возможных объективных или субъективных препятствий для процесса стратегического планирования.

В методическом аппарате исследования внешней среды выделены методики отраслевого анализа, применяемые при рассмотрении макросреды отрасли, ее основных движущих сил, привлекательности отраслевого рынка, ключевых факторов успеха; методики сегментации и выявления предпочтений потребителей, а также методики конкурентного анализа, предназначенные для выявления уровня проявления и структуры основных факторов конкуренции в отрасли.

Для исследования внутренней среды предприятия используются методики анализа организационного и кадрового потенциала, ревизии маркетинга и сбытовой деятельности, оценивания информационной и коммуникационных систем.

Методики комплексной оценки соответствия рыночным условиям и конкурентоспособности предприятия рассматриваются как базовые инструменты при решении задач стратегического планирования средствами маркетингового аудита. В качестве основных выделены такие подходы, как SWOT-анализ, оценивание конкурентоспособности предприятия и его предложения на рынке, оценивание устойчивости предприятия к рискам.

Для формирования стратегических альтернатив в рамках рассматриваемого комплекса используются известные методики и модели стратегического планирования. Проведенный краткий анализ их основных преимуществ и недостатков позволил сформулировать условия их применения.

Завершающим элементом методического комплекса маркетингового аудита является группа методик, применяемых для оценивания качества вариантов стратегий на основе принятой концепции исследования, а также с использованием специальных показателей и критериев.

ЗАКЛЮЧЕНИЕ

1. Рост рыночной неопределенности существенно ужесточает требования к способности менеджмента предприятий пользоваться инструментами стратегического планирования, для нивелирования рисков бизнеса. Глобальный экономический кризис обострил эту проблему и проявил невысокую квалификационную готовность менеджмента российских предприятий к принятию стратегических решений в условиях быстро меняющейся и плохо прогнозируемой рыночной среды.

2. Разработанные автором методологические основы маркетингового подхода к стратегическому планированию деятельности предприятия позволяют в значительной степени компенсировать несовершенство методологической базы и ограниченность ресурсов для внедрения стратегического планирования, приводящие к потерям рыночных возможностей и ухудшению конкурентных позиций российских предприятий.

3. Особенностью представленной в диссертационном исследовании методологии является ориентация на использование малозатратных инструментов и методов маркетинга, а также учет отсутствия опыта проведения стратегического планирования на большинстве российских предприятий. Данный подход особенно актуален в периоды экономической нестабильности.

4. На основе диссертационного исследования и апробации основных результатов на практике можно выделить несколько существенных факторов, свидетельствующих о высокой полезности и экономической результативности внедрения методологии маркетинга в процесс стратегического планирования.

- Разработка грамотной рыночной стратегии в настоящее время является наиболее доступным способом увеличения нематериальных активов предприятия, не требующим масштабных инвестиций, но высоко ценимых в современном бизнесе;

- Концентрация усилий и ресурсов предприятия в направлении аналитически обоснованной стратегической цели значительно повышает эффективность их использования. Использование маркетинговой информации дает позитивный эффект "предотвращения ущерба" от непродуманных действий предприятия на рынке;

- Маркетинговая направленность бизнеса позволяет успешно формировать конкурентные преимущества в современных рыночных условиях. При этом растет не только экономическая прибыльность, но и маркетинговая компетенция менеджмента в части понимания закономерностей и опыта успешного ведения работы на рынке;

- Предприятие получает существенный экономический эффект от использования ресурсов маркетинга, выражаемый в сокращении издержек на управленческий персонал, поскольку отпадает необходимость в создании специального подразделения для проведения работ по стратегическому планированию;

- Из практики известно, что процесс принятия стратегических решений в значительной степени базируется на интуиции и "предпринимательском видении" конкретных личностей. Тиражировать интуитивные методы крайне сложно. Формализованные инструменты и методы маркетинга помогают упростить процедуру "переноса опыта" и осуществить "быстрый запуск" процесса стратегического планирования.

- Консультационный опыт автора показывает, что клиенты более склонны оценивать качественный эффект от проведения маркетинговых аудитов и разработки стратегических программ (характерные высказывания клиентов: "стало легче думать", "снизились рыночные риски", "повысился уровень корпоративной культуры", "менеджеры поверили в полезность маркетинга", "стало меньше непродуманных решений"). Нередкие повторные обращения по поводу маркетинговых аудитов с целью разработки стратегических программ являются явными признаками уверенности клиентов в коммерческой выгоде от проведения этих работ.

5. Достоверность выводов и практическая значимость представленных в диссертационном исследовании разработок подтверждается использованием системного научного аппарата, а также результатами апробации в более, чем 40 консультационных проектах на ряде российских предприятий, проведенных автором в 1996- 2008 гг..

6. Дальнейшие исследования на базе полученных в диссертации результатов будут направлены на развитие методологии и инструментария маркетинга для решения задач повышения рыночной капитализации и конкурентной устойчивости российских предприятий.