Румянцева Е.Е. Составляющие анализа финансовой политики государства как направления экономической науки и администрирования: от конкретизации базовых понятий до критериев эффективности

Предисловие к книге «Критерии оценки эффективности (результативности) финансовой политики России за 1992-2012 гг.». – М.: ВГНА Минфина РФ, 2012. – 198 с.

Поскольку разработка и реализация финансовой политики – усилие, в т.ч. и усердие, многих миллионов людей – и из числа административных аппаратов управления, и из числа активно и позитивно мыслящих граждан и из коррумпированной и криминальной среды (криминогенные элементы управляют не с помощью права, а с помощью денег, нарушая нормы этики и морали на пути захвата чужой собственности (рейдерствований), ограблений, мошенничества, рэкетов как всевозможных вымогательств и т.п., но влияя на эффективность воспроизводства капитала и материальных благ в обществе) – хотелось бы нетривиально, но высокологически и творчески представить данную картину недополучения конкретных совокупных общественных благ от ущерба и упущенных выгод неэффективности с помощью так называемых законов Паркинсона.

Первый и наиболее известный закон неэффективного управления и бюрократии с негативным лицом – о безграничных возможностях увеличения штатов для бумажной работы. При этом количество административных работников почти не связывается с объемами работы, т.к. подготовка и переписывание бумаг без ориентации на какой-либо действенный научно-практический результат в правом поле (бумаготворчество пусть вышколенное – это все же форма, требование, но не содержание, не сама деятельность с учетом ее специфики). Этот закон реализуется двумя основными движущими силами: администратор множит подчиненных, но не соперников; администраторы работают друг на друга. Закон формулируется следующим образом: действие расширяется, чтобы заполнить пустоту, созданную нашими промахами.

Второй закон неэффективности бюрократической деятельности тесно связан с работой администраторов, свободных от соперничества, - закон определения веса такого должностного лица – нужно сосчитать, сколько к нему ведет дверей, сколько у него помощников и сколько телефонов, и получится формула, пригодная почти повсеместно.

Известен и третий закон – длина ворса ковра как цена внутреннего убранства, антуражность, неповторимость фасада здания (а в современных условиях и количество препятствий для прохода в здание) ОБРАТНО ПРОПОРЦИОНАЛЬНЫ эффективности работы данного института в целом.

И, наконец, четвертый закон – так называемый закон ПРИВЫЧНЫХ СУММ, по которому, время, затраченное на обсуждение пункта обратно пропорционально его стоимости (данное время вообще затрачивать не нужно в условиях неэффективного единоначалия и невозможности продвижения по служебной лестнице без конкретного влиятельного патрона). В качестве примера С.Н. Паркинсон приводит заседание комиссии из одиннадцати человек. Пункт 9 заседания – утверждение сметы реактора стоимостью 10 млн. долл. На обсуждение уходит 2,5 минуты в силу сложности вопроса для собравшихся. Пункт 10 заседания – строительство сарая для велосипедов служащих компании. Стоимость подряда 350 фунтов. Обсуждение этого пункта занимает уже 5 минут. И, наконец, пункт 11 – закуски для собраний Объединенного благотворительного комитета стоимостью 35 шиллингов в месяц. Не в каждой комиссии, - отмечает С.Н.Паркинсон, - есть люди, отличающие толь от жести, чтобы более предметно обсуждать строительство сарая, не говоря уже о реакторе, но все знают, что такое кофе, как его растворить в воде, где его купить и покупать ли вообще. Этот пункт обсуждался час с четвертью, и концу обсуждения члены комиссии потребовали бы новых данных, перенеся обсуждение на следующее заседание[1].

В Российской Федерации, несмотря на проведение усложненных для теоретического осмысления и практического участия компетентных сторон действия в области формирования разрозненных между собой совокупных агрегированных потоков накапливаемых российским обществом национальных финансов, пока, к сожалению, недостаточно развито новейшее направление макроэкономических исследований под названием «Анализ политик». С этим во многом связано разноплановое употребление в российском законодательстве понятия «политика», препятствующее более прогрессивному саморазвитию российского общества, уже много лет требующее своей вычитки и унификации в профессиональной среде.

В соответствии с Федеральным законом от 23.08.1996 г. № 127-ФЗ (ред. от 03.12.2011) «О науке и государственной научно-технической политике» понятие «государственная научно-техническая политика» определяется как «составная часть социально-экономической политики, которая выражает отношение государства к научной и научно-технической деятельности, определяет цели, направления, формы деятельности органов государственной власти Российской Федерации в области науки, техники и реализации достижений науки и техники»[2].

В статье 5 Федерального закона от 24.05.1999 г. № 99-ФЗ «О государственной политике Российской Федерации в отношении соотечественников за рубежом» дается определение «государственной политики Российской Федерации в отношении соотечественников», которая «является составной частью внутренней и внешней политики Российской Федерации и представляет собой совокупность правовых, дипломатических, социальных, экономических, информационных, образовательных, организационных и иных мер, осуществляемых Президентом Российской Федерации, органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации в соответствии с Конституцией Российской Федерации, международными договорами Российской Федерации, законодательством Российской Федерации для претворения в жизнь принципов и целей, установленных настоящим Федеральным законом»[3].

В Указе Президента РФ от 20.01.1994 г. № 170 «Об основах государственной политики в сфере информатизации» у приводимой в названии документа «политики» только одно направление: «обеспечение единства государственных стандартов в сфере информатизации, их соответствие международным рекомендациям и требованиям» (ст. 1), которое должно реализовываться «системой государственных органов, включающей органы управления при Президенте Российской Федерации, федеральные органы исполнительной власти и органы исполнительной власти субъектов Российской Федерации» (ст. 2)[4].

Перечислим еще несколько названий действующих в Российской Федерации нормативных правовых актов, в которых используется понятие «политика»: Указ Президента РФ от 07.10.1993 г. № 1607 «О государственной политике в области охраны авторского права и смежных прав», Указ Президента РФ от 22.11.1993 № 1973 г. (ред. от 16.05.1997 г.) «О протекционистской политике Российской Федерации в области физической культуры и спорта», Указ Президента РФ от 06.04.1994 г. № 667 «Об основных направлениях государственной политики в сфере обязательного страхования», Постановление Правительства РФ от 22.04.1994 г. № 355 «О концепции государственной политики по отношению к казачеству», Федеральный закон от 29.12.1998 г. № 192-ФЗ «О первоочередных мерах в области бюджетной и налоговой политики», Указ Президента РФ от 22.07.1998 г. № 863 «О государственной политике по вовлечению в хозяйственный оборот результатов научно-технической деятельности и объектов интеллектуальной собственности в сфере науки и технологий», Указ Президента РФ от 15.10.1999 г. № 1370 «Об утверждении основных положений государственной политики в области развития местного самоуправления в Российской Федерации», Указ Президента РФ от 07.10.2008 г. № 1445 «Вопросы Министерства спорта, туризма и молодежной политики Российской Федерации», Указ Президента РФ от 04.03.1993 г. № 337 «О первоочередных задачах государственной политики в отношении женщин», «государственная политика поддержки малых форм хозяйствования на селе» - в Программе по поддержке начинающих фермеров, утвержденной Приказом Минсельхоза РФ от 06.03.2012 г. № 172; «государственная политика Российской Федерации по управлению земельным фондом Российской Федерации» определяется с документом, содержащим название другой государственной политики – «Основы государственной политики использования земельного фонда Российской Федерации на 2012 - 2017 годы» (утверждены Распоряжением Правительства РФ от 03.03.2012 г. № 297-р), «единая государственная политика в области геральдики» - в Указе Президента РФ от 15.02.2012 г. № 191 «Об учреждении геральдического знака - эмблемы Министерства юстиции Российской Федерации», «Стратегия государственной антинаркотической политики Российской Федерации до 2020 года» (утверждена Указом Президента РФ от 09.06.2010 г. № 690) и несколько тысяч всех других направлений государственной политики.

При этом Конституцией России таких видов политики не предусматривается: в соответствии со ст. 114 Правительство Российской Федерации «обеспечивает проведение в Российской Федерации единой финансовой, кредитной и денежной политики; обеспечивает проведение в Российской Федерации единой государственной политики в области культуры, науки, образования, здравоохранения, социального обеспечения, экологии». Т.е. в соответствии с основополагающим общероссийским законом на исполнительную власть в стране возложено проведение 9 направлений экономической политики[5]. При этом кредитная и денежная политики являются, согласно международной и общероссийской теории финансовой политики, частью финансовой политики, а глава VII Федерального закона от 10.07.2002 № 86-ФЗ (ред. от 19.10.2011, с изм. от 21.11.2011) «О Центральном банке Российской Федерации (Банке России)», призванного разукрупнить, а не изменить принятые конституционные формулировки, называется не «финансовая, кредитная и денежная политика» или только «кредитная и денежная политика, а «денежно-кредитная политика»[6].

Если уточнять эти направления по Федеральному конституционному закону «О Правительстве Российской Федерации»[7], то в нем обозначены отличные от Конституции РФ направления государственной политики (при этом сам термин «экономическая политика» не используется): в ст. 14 «Полномочия Правительства Российской Федерации в сфере экономики» - Правительство РФ «вырабатывает государственную структурную и инвестиционную политику и принимает меры по ее реализации», «разрабатывает и реализует государственную политику в сфере международного экономического, финансового, инвестиционного сотрудничества»; в ст. 15 «Полномочия Правительства Российской Федерации в сфере бюджетной, финансовой, кредитной и денежной политики» - Правительство РФ «обеспечивает проведение единой финансовой, кредитной и денежной политики»; «разрабатывает и реализует налоговую политику»; «разрабатывает и осуществляет меры по проведению единой политики цен»; в ст.16 «Полномочия Правительства Российской Федерации в социальной сфере» - Правительство РФ «обеспечивает проведение единой государственной социальной политики», «обеспечивает проведение единой государственной миграционной политики»; в ст. 17 «Полномочия Правительства Российской Федерации в сфере науки, культуры, образования» - «обеспечивает проведение единой государственной политики в области образования»; в ст. 18 «Полномочия Правительства Российской Федерации в сфере природопользования и охраны окружающей среды» - «обеспечивает проведение единой государственной политики в области охраны окружающей среды и обеспечения экологической безопасности»; в ст. 19 «Полномочия Правительства Российской Федерации в сфере обеспечения законности, прав и свобод граждан, борьбы с преступностью» - «участвует в разработке и реализации государственной политики в области обеспечения безопасности личности, общества и государства»; в ст. 21 «Полномочия Правительства Российской Федерации в сфере внешней политики и международных отношений» - «осуществляет меры по обеспечению реализации внешней политики Российской Федерации».

Итого – 14 направлений государственной политики, отличающихся по своим названиям от принятых Конституцией РФ. При этом в ст. 15, которая называется «Полномочия Правительства РФ в сфере бюджетной, финансовой, кредитной и денежной политики» говорится о других направлениях политики - финансовой, кредитной, денежной, налоговой политики, и единой политики цен, которой фактически нет, а о бюджетной – нет. Хотя данной статьей определяется, что Правительство Российской Федерации «обеспечивает совершенствование бюджетной системы». Но, строго говоря, проведение эффективной бюджетной политики, направленной на формирование и поддержание необходимых стране макроэкономических пропорций путем изменения доходных и расходных статей бюджетов всех уровней, и совершенствование бюджетной системы – это не одно и то же.

И само перечисление различных направлений политики недостаточно корректно – и бюджетная, и кредитная, и денежная, и налоговая, и ценовая политики – направления финансовой политики, как выявлено и при анализе действующих норм российской конституции[8].

Анализ лежит в основе обоснования приоритетов и оценки эффективности любого из направлений государственной политики. Анализ политики включает разработку целей (приоритетов) политики и механизм их реализации, выражающийся в использовании тех или иных методов государственного регулирования, наиболее эффективных для каждой конкретной ситуации. Достижение целей (приоритетов) постоянно проверяется с помощью системы мониторинга реализации политики на основе системы оценочных показателей (критериев эффективности политики), и в случае необходимости цели корректируются. В свою очередь, любая система государственного регулирования как механизм реализации целей политик включает: а) объект регулирования (например, транспортный или агропромышленный комплекс, регион или т.п.); б) субъекты регулирования – те институты, или те государственные органы, которые этим объектом управляют со стороны государства; в) правовое поле, которое формируется на основе сложившихся в данный момент теоретических представлений, и характеризует систему государственного регулирования, но при этом не всегда работает – это так сказать формат государственного регулирования; ситуация де-юре; г) реальную практику государственного регулирования – и то, как реализуется законодательство, и не негласные правила, которые действуют в данном правовом поле; д) инструменты государственного регулирования; е) критерии оценки эффективности функционирования той или иной системы государственного регулирования; ж) зоны ответственности за выполнение государственных решений.

Экономическая политика — общее название всей системы мер государственного управления экономикой посредством ресурсов, имеющихся в распоряжении государства. Экономическая политика, по нашему мнению, состоит из направлений, которые должны дополнять друг друга, а не противоречить. Например, антимонопольная политика направлена против монополизации экономики, а промышленная политика призвана стимулировать концентрацию производства и появление монополий в виде крупнейших предприятий и транснациональных компаний. Или бюджетная политика может быть направлена на накопление бюджетных средств в различных фондах, а не на стимулирование развития реального сектора экономики. В итоге, налоговая политика тоже не принесет заметных результатов, поскольку реальный сектор экономики без необходимой государственной финансовой поддержки не будет способен увеличивать доходную часть бюджетов всех уровней за счет увеличения налогового потенциала страны.

Противоречивость мер экономической политики является следствием отсутствия единой системы макроэкономического регулирования, основанной на применении системного подхода к определению: а) объекта управления (чем система государственных органов управляет?) и необходимых для данного объекта как системы, состоящей из различных элементов – населения, отраслей (комплексов), территорий - в текущей экономической ситуации целей его изменения с определением наиболее подходящих инструментов государственного регулирования; б) субъекта управления (адекватной целям и задачам развития объекта государственного управления как системы совокупности государственных органов); в) векторов развития, задаваемых соответствующими направлениями экономической политики, совокупность реализации которых создает синергетический эффект, а не наносит ущерб одним субъектам хозяйствования за счет поддержки развития других.

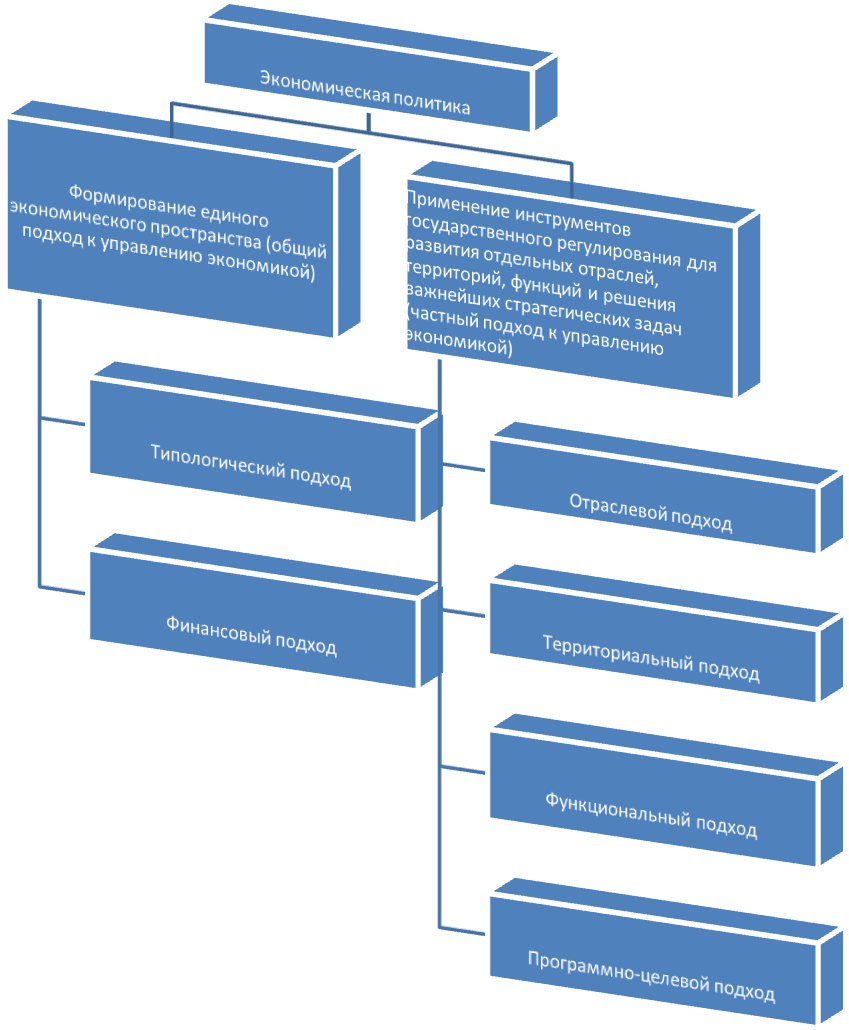

Обобщение мировой практики государственного регулирования экономики позволяет систематизировать востребованные на практике и устоявшиеся направления экономической политики по двум составляющим - формирование общего экономического пространства и решению более узких задач в рамках 6-ти основных подходов: финансового, отраслевого, территориального, функционального, типологического и программно-целевого (рис. 1).

Рис. 1. Структуризация направлений экономической политики

К типологическим направлениям экономической политики относятся названия выбранного стратегического курса экономической политики, являющегося определяющим в применении тех или иных инструментов макроэкономического регулирования. К таким направлениям, например, можно отнести дискреционную фискальную, сдерживающую, стабилизационную, стимулирующую, структурную и др. направления политики.

Финансовый подход, или финансовая политика государства направлены на обеспечение финансовой безопасности государства с помощью использования различных инструментов государственного регулирования (рис. 2).

Рис. 2. Направления финансовой политики государства

Отраслевой подход основан на использовании принципов отраслевого управления народным хозяйством, связанных с раскрытием специфики функционирования каждой из отраслей. Таким образом, каждая отрасль экономики развивается под воздействием двух составляющих экономической политики – общей, охватывающей формирование единого экономического пространства (специфичного для каждой конкретной страны), и частной, что следует учитывать при проведении анализа данной политики с целью оценки ее эффективности и дальнейшей корректировки.

Территориальный подход к управлению экономикой связан с раскрытием потенциала развития территорий на основе рационального разделения ответственности между федеральными, региональными и муниципальными властями.

Функциональный подход проявляется в формировании отдельных направлений экономической политики в соответствии с выполнением государством одной и той же функции в отношении всех или группы отраслей народного хозяйства, всех или группы территории, всего или части населения. К функциональным политикам относятся социальная (социальной защиты населения страны), внешнеторговая (поддержки экспорта и защиты от негативного воздействия импорта отечественных товаропроизводителей), демографическая (регулирования численности населения) и ряд других.

И, наконец, последний подход к государственному управлению экономикой – программно-целевой, когда с помощью разработки, принятия и реализации целевых программ единовременно решается ограниченное число важнейших задач экономического развития, которые не могут быть реализованы в рамках других подходов к управлению экономикой.

Данные направления проявляются в конкретном временном движении финансов, приводя к тем или иным существенным результатам. Сама суть эффективности, несмотря на должностные обязательства сотрудников государственных и муниципальных органов, субъектов хозяйствования, в российском законодательстве слабо предопределена[9]. В Федеральном законе от 27.07.2004 г. № 79-ФЗ (ред. от 21.11.2011, с изм. от 06.12.2011) «О государственной гражданской службе Российской Федерации» несколько раз затрагивается проблема эффективности. Начнем с того, что в проекте ст. 4 «Принципы гражданской службы» говорилось о том, что «оценка эффективности гражданской службы и степени удовлетворения интересов общества и государства является одним из таких принципов». В действующем же законе речь идет о принципе профессионализма и компетентности государственных служащих и других без акцентирования внимания на эффективности их деятельности.

П. 2 ч. 1 ст. 14 предусматривается ПРАВО каждого государственного гражданского служащего Российской Федерации «на ознакомление с … критериями оценки эффективности исполнения должностных обязанностей, показателями результативности профессиональной служебной деятельности и условиями должностного роста». Следовательно, российское законодательство уже с 2004 г. установило норму, которой на местах не имеют права не подчиниться, разработки и подписания у всего контингента данных многоплановых критериев эффективности, результативности и даже условий должностного роста (целесообразно полагать, что с учетом критериев эффективности и результативности в том числе). Право каждого государственного гражданского служащего и не подписывать данные правовые документы, но обязанность отделов кадров иметь их в наличии при согласовании штатного расписания для получения финансирования на каждый период.

Не случайно п. 17 ч. 1 ст. 44 включает такое требование к проведению кадровой работы как «организацию проведения служебных проверок» как механизма самообследования эффективности и результативности деятельности не всего численного состава в целом, а персонально каждого – в рамках утвержденных для каждых должностных полномочий критериев эффективности и результативности.

Снова ч. 8 ст. 47 предусматривается обязательное включение в должностной регламент гражданского служащего показателей эффективности и результативности профессиональной служебной деятельности гражданского служащего. В п.14 ст. 50 «Оплата труда гражданского служащего» установлено, что «по отдельным должностям гражданской службы может устанавливаться особый порядок оплаты труда гражданских служащих, при котором оплата труда производится в зависимости от показателей эффективности и результативности профессиональной служебной деятельности, определяемых в срочном служебном контракте». При этом в том же абзаце указывается, что «обобщенные показатели эффективности и результативности деятельности государственных органов, принятия и исполнения управленческих и иных решений, а также правового, организационного и документационного обеспечения указанных решений, общие для государственных органов и гражданских служащих, утверждаются соответственно Президентом Российской Федерации и Правительством Российской Федерации. И, наконец, в ст. 66 «Программы развития гражданской службы» предусматривается, что «в целях совершенствования эффективности деятельности аппаратов (центральных аппаратов) федеральных государственных органов и государственных органов субъектов Российской Федерации и профессиональной служебной деятельности гражданских служащих в отдельном государственном органе или в его самостоятельном структурном подразделении в рамках соответствующих программ развития (реформирования) гражданской службы могут проводиться эксперименты». Таким образом, действующие нормы российского права, подлежащие исполнению с момента их принятия, формально позволили бы уже на протяжении 7 лет проводить мониторинг эффективности и результативности деятельности государственных служащих в соответствии с устанавливаемыми для них критериями, а также формированием списочного состава, форм ежемесячной оплаты труда и на этой основе - в целом определенной совокупной оценки эффективности и результативности деятельности того или иного государственного органа (общественного института, функционирующего на средства налогоплательщиков). В настоящее время применение указанных и действующих норм права - резерв дальнейшей конкретизации работы, связанной с реформирование российской государственной службы по пути экономизации издержек, связанных с ее функционированием и нередко чисто количественным ежегодным воспроизводством, а также повышения действенности, значимости и авторитета конкретной (но не формальной и реальной в отрыве друг от друга) деятельности, связанной с необходимостью отражения в нормах права новой парадигмы государственной деятельности как эффективно оказываемая обществу безвозмездная (но не бесплатная для сограждан-налогоплательщиков) бюджетная или государственная (муниципальная) услуга с задействованием потенциала российского экспертного сообщества, длительное время работающего в отрыве от реализации по факту властных полномочий вне их связи с критериями эффективности и результативности, что и послужило, на наш взгляд, правовой предпосылкой формирования коррупционных межгрупповых отношений между связанных с потоками агрегированных финансовых средств лиц, в т.ч. действующих не по законам.

Информация об эффективности каждого из данных направлений носит: а) нередко некомплексный, невсеобъемлющий характер; б) может быть завуалирована, и в силу недостатков информационной базы исследования, которая меняется, в т.ч. совершенствуется, пополняясь новыми показателями и обеспечивая гласность многих изменений, произошедших в финансовой системе России, и, к сожалению, замечено, что для искажения картины прошлого – ретушируется, вводя в заблуждение оторванные от процессов реализации политики группы специалистов и прочих слоев населения; в) институциональный характер, связанный со спецификой деятельности того или иного института. Например, с 1995 г. именно оценкой эффективности проведения мероприятий, в т.ч. в области обеспечения финансовой безопасности России, занимается Счетная палата РФ, выявившая, в частности, в 2011 г. следующие недостатки (по данным заместителя Председателя Счетной палаты В.П.Горегляда) [10] :

массовое уклонение налогоплательщиков России от уплаты налогов внутри России с недополучением 30% обязательных налоговых платежей – годовой оборот 249 тыс. коммерческих организаций, которые в 2010 г. имели «нулевые налоговые платежи», составил 4,24 трлн. руб.; еще у 123 тыс. организаций доля налоговых платежей составила менее 0,1% от платежного оборота;

развитие теневой экономики, не попадающей в данные официального статистического наблюдения – доля ненаблюдаемой прямыми статистическими методами экономики, по оценке Росстата, уже в 2009 г. достигла 16,1% ВВП;

продолжающийся на протяжении 20 лет нелегальный вывоз капитала из России, подрывающий ее финансовые основы для расширенного воспроизводства, - несанкционированный вывоз капитала по итогам 2010 г. составил 37,9 млрд. долл., а в январе-июне 2011 г. - 19,5 млрд. долл.;

«до настоящего времени Правительством не внедрены системы полного учета налоговых льгот, не разработаны критерии и методики оценки их эффективности» - на 1 января 2011 г. общий объем льгот по НДС, налогу на прибыль, НДПИ, водному налогу составил 2 трлн. 103,2 млрд. руб., а по уплате таможенных платежей - 315,4 млрд. руб. Выпадающие из-за налоговых льгот доходы консолидированных бюджетов регионов в 2010 г. превысили 300 млрд. руб. Это - 3/4 объема предоставляемой субъектам Федерации дотации на выравнивание бюджетной обеспеченности. «Многие из этих льгот, - подчеркнул В.П.Горегляд, - носят заведомо неправомерный характер»;

недополучение доходов в государственных интересах от использования государственного и муниципального имущества – они составляют, по отчетным данным 2010 г., лишь 5,2% от общих доходов консолидированного бюджета; главные поступления в федеральный бюджет дивидендов обеспечивают только 10 из 3077 подконтрольных государству крупнейших акционерных обществ; нормативно не определен размер части прибыли федеральных государственных унитарных предприятий, которая подлежит перечислению в федеральный бюджет после уплаты налогов и иных обязательных платежей; доходы консолидированного бюджета Российской Федерации от аренды имущества также весьма незначительны, хотя на 1 января 2010 г. в собственности государства и муниципальных органов власти числились 165 млн. объектов балансовой стоимостью 36,3 трлн. руб. «Эти активы также используются ненадлежащим образом», - приходит к выводу В.П.Горегляд;

недополучение доходов по акцизам на алкогольную продукцию - за последние три года ставки акцизов на этиловый спирт и крепкий алкоголь увеличены практически на 40%. Однако, как свидетельствуют проверки Счетной палаты, объем платежей по акцизам на этиловый спирт снизился за тот же период на 50%, а доходы бюджетной системы от акцизов на крепкую алкогольную продукцию - на 11%. «От 30 до 50% реализуемого в стране спиртного - это нелегальная продукция, из-за чего бюджетная система страны ежегодно недополучает порядка 30-40 млрд. руб.»[11].

Приведем еще несколько существенных данных, ослабляющих финансовую безопасность России:

ущерб, наносимый обществу коррупцией, - все публичные оценки касаются порядка триллионов рублей (например, общий коррупционный оборот в России достиг более 300 млрд. долларов, или порядка 9 трлн. российских рублей[12] ; по данным Следственного комитета РФ, выявленный по возбужденным уголовным делам за один год экономический ущерб составил почти в триллион рублей[13] ;

искусственное завышение цен в Российской Федерации – коррупционная составляющая, перекладываемая для оплаты на потребителей продукции - по расчетам экспертов «Стратегии-2020», коррупция приводит к дополнительной наценке в 15% на продовольствие, в 25-30% — на недвижимость[14] ;

отсутствие грамотных навыков действенного стратегического планирования, несмотря на принятие и задействование документов с названием «Стратегия…» - «в отсутствие утвержденной концепции совершенствования региональной политики в Российской Федерации (разработанный Минрегионом России проект концепции находится в стадии согласования) процесс стратегического планирования регионального развития не скоординирован по целям, задачам, мерам и ресурсам… Анализ основных стратегических документов субъектов Российской Федерации (объектов мероприятия) показал, что они носят во многом декларативный характер, имеют недостаточный уровень проработки…В большинстве стратегических документов субъектов Российской Федерации не дается системная количественная стоимостная оценка основных макроэкономических показателей развития. В основном, экономические показатели даны в процентном отношении (индексы), что затрудняет проведение сопоставления плановых показателей с фактическими, а также анализ достижения установленных плановых значений целевых индикаторов. Оценка итогов социально-экономического развития субъектов Российской Федерации за прошедшие годы в некоторых стратегических документах проводится поверхностно, без уточнения конкретных итогов по соответствующим годам. Основной итог достижений по основным макроэкономическим показателям показывается в общем процентном отношении за весь анализируемый период. Отсутствует анализ динамики показателей за каждый год»[15].

Очевидно, что указанные выше и другие существенные недостатки формирования системы национальной безопасности России с акцентом на финансовую в данной разработке, должны не только получить достойное обобщение в силу значимости стоимостных показателей и учтены в работе правоохранительных и судебных органов, но и быть преодолимыми в перспективном планировании.

На наш взгляд, в России заслуживает применения опыт Японии в области программно-целевого планирования и разработки приоритетов экономической политики с внесением соответствующих изменений в бюджетный процесс. По существу общегосударственные планы социально-экономического развития Японии представляют собой конкретизированную экономическую часть всеохватывающих долгосрочных государственных программ.

На разработку такого плана уходит несколько месяцев, после чего Экономический совет, большинство членов которого составляют представители крупного бизнеса, представляет его в виде доклада премьер-министру, который, как правило, одобряет план без особых изменений. При необходимости, однако, вносятся определенные поправки и уточнения. По традиции окончательный вариант утверждается кабинетом министров как общегосударственный экономический план, публикуется в печати и доводится до сведения всех правительственных учреждений. Практика показала, что большинство японских компаний (особенно крупных) способствуют осуществлению плана, а многие из них планируют свою деятельность исходя из его наметок и ориентиров.

Особого внимания заслуживает такая специфическая черта японского общегосударственного планирования, как его продуманная и заранее предусмотренная гибкость. Практически ни один из действовавших планов не просуществовал до первоначально намеченных конечных сроков. Их досрочная замена очередными новыми программами была вызвана тем, что основные плановые показатели были превзойдены или почти выполнены за более короткий период. Это обусловило необходимость разработки новых ориентиров, отвечающих изменившимся внутренним и внешним условиям:

1956-1960 гг. Кабинет (Правительство) Хатояма. «Пятилетний план экономического самообеспечения» (первый государственный план Японии). Цель: самообеспечение экономики и полная занятость. Предполагалось модернизировать средства производства, ускорить развитие внешней торговли, снизить зависимость от импорта, поощрять накопление капитала. Реальность оказалась далекой от расчетной уже в 1957 году. Поэтому:

1958-1962 гг. «Новый долгосрочный экономический план». Цель: максимизация экономического роста, достижение полной занятости, улучшение национального уровня жизни. Однако оказалось, что программа не отражает реальной картины, поэтому:

1961-1970 гг. Кабинет Икэда. «План удвоения национального дохода». Цели предполагалось достичь за счет улучшения структуры общественного капитала, улучшения структуры промышленности, поддержания социальной устойчивости. Однако реальные темпы роста намного превысили намеченные - это выяснилось в первые же годы. Поэтому:

1964-1968 гг. Кабинет Сато. «Среднесрочный экономический план». Цель: смягчение сложившихся диспропорций между старыми традиционными и новыми отраслями, между городским и сельскими районами, между развивающимися и отстающими районами. Впервые использовано математическое моделирование развития. В первый же год показатели развития резко стали отличаться (положительно) от плановых. Поэтому:

1969 г. Кабинет Сато. «Новый план комплексного национального развития на 20 лет». Цель: интернационализированное общество развитой информации, гармония между человеком и природой, учет особенностей каждого района, сохранение целостности культурного развития города и деревни. Цели отражали текущие большие успехи Японии. Одновременно:

1970-1975 гг. «Новый план экономического и социального развития» конкретизировал 20-летний. Цель: создание восхитительного (!) общества путем сбалансированного экономического развития. Заложены самые высокие темпы развития. Спад 1970-71 гг. показал несостоятельность ориентиров. Поэтому:

1972 г. Кабинет Танака. «Базовый экономический и социальный план». Экономический кризис, показатели роста в 2 раза ниже намеченных. Поэтому:

1976 г. Кабинет Мики. «Экономический план на вторую половину 1970-х годов». Намечены заниженные темпы роста, но и они оказались невыполненными. Поэтому:

1979-1985 гг. Кабинет Охира «Новый семилетний экономический и социальный план». Рост намечается умеренный, упор на стабильность развития, улучшение качества жизни, внесение вклада в международное экономическое сообщество. Однако документ скоро перестал отвечать нуждам экономического развития страны. Поэтому:

1982 г. Кабинет представил доклад «Япония в 2000 году - подготовка к интернационализации, зрелости и старению населения».

Очевидно, что реализация экономической политики и применение программно-целевого подхода на основе гибкого государственного планирования способствовали бы в России существенному повышению эффективности работы государственной гражданской службы.

[1] Паркинсон С.Н. Законы Паркинсона. – М.: Прогресс, 1989. – С. 37-38.; Румянцева Е.Е. Новая экономическая энциклопедия. 4-е изд. – М.: ИНФРА-М, 2011. – С. 88.

[2] Федеральный закон от 23.08.1996 г. № 127-ФЗ (ред. от 03.12.2011 г.) «О науке и государственной научно-технической политике» // Первоначальный текст документа опубликован в Собрании законодательства РФ, 26.08.1996, № 35, ст. 4137.

[3] Федеральный закон от 24.05.1999 г. № 99-ФЗ (ред. от 18.07.2006 г.) «О государственной политике Российской Федерации в отношении соотечественников за рубежом» // Первоначальный текст документа опубликован в Собрании законодательства РФ, 31.05.1999 г., № 22, ст. 2670.

[4] Указ Президента РФ от 20.01.1994 г. № 170 (ред. от 09.07.1997 г.) «Об основах государственной политики в сфере информатизации» // Первоначальный текст документа опубликован в Собрании актов Президента и Правительства РФ, 24.01.1994, № 4, ст. 305.

[5] Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 г. № 6-ФКЗ, от 30.12.2008 г. № 7-ФКЗ) // Официальный текст Конституции РФ с внесенными в нее поправками от 30.12.2008 г. опубликован в Российской газете, № 7, 21.01.2009.

[6] Федеральный закон от 10.07.2002 г. № 86-ФЗ (ред. от 19.10.2011, с изм. от 21.11.2011 г.) «О Центральном банке Российской Федерации (Банке России)» // Первоначальный текст документа опубликован в Собрании законодательства РФ, 15.07.2002 г., № 28, ст. 2790.

[7] Федеральный конституционный закон от 17.12.1997 г. № 2-ФКЗ (ред. от 28.12.2010 г.) «О Правительстве Российской Федерации» // Первоначальный текст документа опубликован в Собрании законодательства РФ, 22.12.1997 г., № 51, ст. 5712.

[8] Подробное изложение накопленных мировой экономической наукой, практикой и законотворческой деятельностью методов оценки эффективности экономической политики и ее направлений и формирования на этой основе более прогрессивного российского законодательства приводится в монографии Румянцева Е.Е. Анализ экономической политики: теория и российская практика. - Москва: Издательство Российской академии государственной службы при Президенте Российской Федерации, 2009. – 174 с. (ISBN 978-5-7729-0452-7).

[9] Об этом, в частности, первоначально отражалось в пионерных лекциях по теме «Финансирование государственной гражданской службы» в программах переподготовки и повышения квалификации государственных служащих в Российской академии государственной службы при Президенте Российской Федерации в 2005-2008 гг. и в публикации: Румянцева Е.Е. Проблемы эффективности финансирования государственной гражданской службы в Российской Федерации // Дайджест финансы, № 8, 2006. – С.2-9. http://www.fin-izdat.ru/journal/digest/list.php?SECTION_ID=252

[10] http://www.ach.gov.ru/ru/news/archive/26082011/

[11] http://www.ach.gov.ru/ru/news/archive/26082011/

[12] Бубнов Д.И. Социально-экономическое содержание российской олигархии: теоретико-методологические проблемы. Автореферат на соискание ученой степени доктора экономических наук. – М., 2009 г. – С. 3.

[13] Ущерб от коррупции превышает доходы казны. Новости от 23.07.2009 г. Электронный ресурс: http://www.tv100.ru/news/Uwerb-ot-korrupcii-prevyshaet-dohody-kazny/

[14] От редакции: О чем умолчал В.В.Путин. // Ведомости. – 12.04.2012 г. - http://www.vedomosti.ru/opinion/news/1631599/dopolnenie_k_otchetu

[15] Пискунов А.А. Отчет о результатах экспертно-аналитического мероприятия «Стратегический аудит основных направлений социально-экономического развития субъектов Российской Федерации на долгосрочный период». // Бюллетень Счетной палаты РФ. - № 2. – 2012. - С. 191-195. Электронный ресурс: http://www.ach.gov.ru/userfiles/bulletins/2012-02-07-buleten_doc_files-fl-2187.pdf