УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

УДК 657.47:[164:687(476)]

КУЗНЕЦОВА

ТАТЬЯНА ВИТОЛЬДОВНА

ЛОГИСТИЧЕСКИЕ ЗАТРАТЫ

ШВЕЙНЫХ ПРЕДПРИЯТИЙ РЕСПУБЛИКИ БЕЛАРУСЬ: ОЦЕНКА, ПЛАНИРОВАНИЕ И ПУТИ СНИЖЕНИЯ

Автореферат диссертации на соискание ученой степени

кандидата экономических наук

по специальности 08.00.05 — экономика и управление народнымхозяйством

(специализация — экономика, организация и управление предприятиями,

отраслями, комплексами)

Минск, 2011

Работа выполнена в УО «Белорусский государственный экономический университет»

| Научный руководитель | Полещук Ирина Ивановна, доктор экономических наук, профессор, профессор кафедры, УО «Белорусский государственный экономический университет», кафедра логистики и ценовой политики |

| Официальные оппоненты: | Еловой Иван Александрович, доктор экономических наук, профессор, заведующий кафедрой, УО «Белорусский государственный университет транспорта», кафедра управления грузовой и коммерческой работой Булко Ольга Семеновна, кандидат экономических наук, доцент, заведующий отделом, Институт экономики НАН Беларуси, отдел экономики сферы услуг |

| Оппонирующая организация | Белорусский государственный университет |

Защита состоится 11 ноября 2011 г. в 14.30 на заседании совета по защите диссертаций Д 02.07.02 при УО «Белорусский государственный экономический университет» по адресу: 220070, Минск, просп. Партизанский, зал заседаний совета (ауд. 205), тел. 209-79-56.

С диссертацией можно ознакомиться в библиотеке УО «Белорусский государственный экономический университет».

Автореферат разослан 10 октября 2011 года.

Ученый секретарь

совета по защите диссертаций Миксюк С.Ф.

ВВЕДЕНИЕ

Развитие потребительского рынка республики во многом зависит от эффективности деятельности предприятий легкой промышленности, в том числе швейных. Они призваны решать такие важные задачи, как наполнение внутреннего рынка высококачественными, соответствующими модным тенденциям товарами отечественного производства, сокращение импорта, увеличение занятости населения. Несмотря на некоторое улучшение работы отдельных предприятий в последние годы, положение швейной отрасли страны по-прежнему остается нестабильным. Проблемы низкой оборачиваемости средств, отставания от современных направлений развития индустрии моды, наличия значительных запасов готовой продукции можно решить с использованием логистического подхода к управлению материальным, финансовым, информационным потоками, эффективность применения которого оценивается только на основе определения логистических затрат.

Опыт передовых стран показывает, что использование современного логистического управления потоковыми процессами экономит до 15—20 % совокупных затрат на производство и доведение товаров до потребителей. Сокращение логистических затрат на 1 % эквивалентно увеличению объема продаж на 10 %.

Проблема разработки методов оценки и планирования логистических затрат затрагивается в трудах как отечественных, так и зарубежных ученых и практиков. Весомый вклад в изучение логистических затрат внесли Д. Бауэрсокс, П. Блаик, А.М. Гаджинский, М. Кристофер, Л.Б. Миротин, Н.К. Моисеева, Ч. Сковронек. Отдельные аспекты управления логистическим затратами рассматривались такими белорусскими учеными, как И.А. Еловой, Р.Б. Ивуть, А.И. Ильин, С.А. Пелих, И.И. Полещук.

Научная и прикладная актуальность рассматриваемой проблемы обусловлена отсутствием комплексных исследований формирования логистических затрат, необходимостью разработки методических положений по их выявлению, оценке, планированию, а также практических рекомендаций по их снижению на отечественных швейных предприятиях.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Связь работы с крупными научными программами (проектами) и темами. Диссертационное исследование осуществлялось в рамках научно-исследовательских работ кафедры логистики и ценовой политики УО «Белорусский государственный экономический университет» — «Концепция логистики и ее реализация в Республике Беларусь» (2006—2011 гг.), «Технико-экономическое обоснование создания логистического центра на базе РУП «Белтрансснаб» (№ 2005—1018, 2006 г.), «Совершенствование ценовой политики в условиях устойчивого развития Республики Беларусь и ее интеграции в мировое хозяйство» (ГКПНИ «Экономика и общество») (№ ГР 20063220, 2006—2010 гг.), «Разработка методических рекомендаций по использованию логистических принципов и методов управления на предприятиях республики и формированию логистических систем» (№ 1-33/2011Б, 2011 г.).

Цель и задачи исследования. Целью диссертационного исследования является разработка методических положений по оценке и планированию логистических затрат на швейных предприятиях Республики Беларусь, а также практических рекомендаций по их снижению.

Поставленная цель предопределила постановку и решение следующих задач:

- уточнить экономическое содержание понятия «логистические затраты», определить их состав, разработать типологию логистических затрат для их идентификации, оценки, планирования и калькулирования;

- обосновать структурно-блочную модель механизма планирования логистических затрат на швейных предприятиях на базе анализа и комплексной оценки таких затрат, возникающих на различных стадиях движения материального и сопутствующих ему потоков от поставщика материальных ресурсов до покупателя швейной продукции;

- предложить методику планирования и калькулирования логистических затрат, обеспечивающую, в отличие от применяемых традиционных методов, осуществление достоверных расчетов себестоимости и рентабельности производства и реализации отдельных изделий, партий продукции, заказов, выявление целесообразности взаимодействия с определенными поставщиками и покупателями;

- разработать методику обоснования ценовых скидок за объем закупаемой партии и своевременную оплату для ускорения товародвижения, сокращения запасов готовой продукции и снижения логистических затрат.

Объектом исследования являются логистические затраты швейных предприятий Республики Беларусь. Предмет исследования — разработка методических рекомендаций по оценке и планированию логистических затрат, а также обоснованию направлений их снижения на швейных предприятиях. Выбор объекта и предмета исследования обусловлен необходимостью укрепления швейными предприятиями своих конкурентных позиций на рынке за счет улучшения управления логистическими процессами и связанными с ними логистическими затратами.

Положения, выносимые на защиту.

- Уточнение определения понятия «логистические затраты» как стоимостной оценки ресурсов, используемых при выполнении логистических операций на стадиях движения материального, информационного, финансового потоков как внутри предприятия, так и во взаимодействии с его поставщиками и покупателями — участниками цепи поставок, включая поддержание необходимых запасов материальных ресурсов и готовой продукции. В отличие от существующих определений, большинство которых включает лишь перечисление основных видов логистических затрат, авторская трактовка раскрывает экономическую сущность понятия, отражает динамический и статический характер логистических процессов, создает научную основу для принятия управленческих решений.

Обоснование состава логистических затрат, являющееся необходимым условием их идентификации, оценки и планирования; разработанная схема образования и аккумуляции логистических затрат, учитывающая иерархию и взаимосвязи логистических процессов, функций и операций; типология логистических затрат, позволяющая их группировать по отдельным классификационным признакам для решения управленческих задач.

- Структурно-блочная модель механизма планирования логистических затрат, объединяющая цели, задачи и необходимое для их решения методическое обеспечение, в основу которого положены: функциональное моделирование бизнес-процессов с использованием инструментальной среды BPwin, поддерживающей методологию IDEF0; трехмерное планирование логистических затрат по видам, центрам и периодам их возникновения; планирование и калькулирование логистических затрат по объектам с учетом конфигурации логистической цепи; обоснование ценовых скидок для ускорения товародвижения. Компоненты данного механизма тесно взаимосвязаны, обеспечивая целостность и целенаправленность всех этапов планирования. На основе модели, которая разработана впервые, даны практические рекомендации по применению предложенных методик.

- Методика планирования и калькулирования логистических затрат по объектам, позволяющая учесть конфигурацию логистической цепи. Суть методики заключается в последовательной реализации этапов, начиная с идентификации видов логистических затрат, их распределения по логистическим ресурсам и заканчивая определением логистических затрат по объектам калькулирования в зависимости от конфигурации логистической цепи. Ее отличительной особенностью выступает возможность выявления процессов и операций, которые соотносятся с конкретной областью логистики, определения их стоимости исходя из задействованных в их выполнении логистических ресурсов, калькулирования логистических затрат на выполнение процессов непосредственно прямым счетом (без традиционного косвенного распределения) по таким объектам, как продукция, отдельные заказы, поставщики, покупатели. При отнесении логистических затрат швейного предприятия на логистические операции и объекты калькулирования в соответствии с предлагаемой методикой появляется возможность анализа затрат, понесенных при взаимодействии с различными поставщиками и покупателями, а также объективной оценки рентабельности производства и реализации швейных изделий с учетом конфигурации логистической цепи.

- Методика обоснования ценовых скидок, в результате применения которой обеспечивается возможность одновременного совокупного учета в цене реализации двух основных условий заключения коммерческих сделок между производителями и покупателями — объема закупаемой партии и срока оплаты приобретаемой продукции. Ее особенностью является то, что обоснованное снижение цены в результате предоставления скидки не приводит к потере прибыли предприятия, а дает возможность сохранить ее достигнутую величину. Применение разработанной методики позволит стимулировать спрос со стороны торговых организаций, будет способствовать ускорению товародвижения, сокращению товарных запасов и затрат на их содержание, уменьшению трансакционных издержек и ускорению оборачиваемости активов.

Личный вклад соискателя. Выполненная диссертационная работа представляет собой целостное исследование, которое уточняет и дополняет теоретические аспекты оценки и планирования логистических затрат как в микрологистических системах (на предприятиях), так и в цепях поставок; определяет возможность идентификации логистических затрат на швейных предприятиях соответственно выполняемым логистическим операциям, а также их калькулирования на основе прямых расчетов и объективного определения себестоимости и рентабельности производства и реализации изделий.

Исследование проведено в рамках избранной темы с учетом результатов анализа и обобщения теоретического материала, практики деятельности швейных предприятий концерна «Беллегпром», торговых организаций, зарубежного опыта управления логистическими затратами.

Все теоретические и методические положения, содержащиеся в диссертации и выносимые на защиту, обладающие научной новизной, практической и экономической значимостью, разработаны автором лично.

Апробация результатов диссертации. Результаты исследования апробированы на 11 международных и республиканских конференциях, в том числе: VII республиканской научно-технической конференции студентов и аспирантов «НИРС—2003» (Минск, 2003), республиканской конференции молодых ученых «Актуальные проблемы современной экономики» (Минск, 2004), научно-практической конференции «Актуальные проблемы рыночной экономики» (Минск, 2004), V международной научной конференции «Проблемы прогнозирования и государственного регулирования социально-экономического развития» (Минск, 2004), международных научно-практических конференциях «Теория и практика менеджмента и маркетинга» (Минск, 2004, 2005, 2006, 2007), республиканской конференции молодых ученых «Актуальные проблемы современной экономики» (Минск, 2006), международной научно-практической конференции «Современные технологии управления социально-экономическими процессами» (Минск, 2008), международной научно-практической конференции «Социально-экономическое развитие организаций и регионов Беларуси: инновации, социальные ориентиры, глобализация» (Витебск, 2009).

Основные положения диссертации нашли отражение в опубликованных автором статьях и выступлениях на научно-практических конференциях, семинарах кафедры логистики и ценовой политики УО «Белорусский государственный экономический университет».

Опубликованность результатов диссертации. По теме диссертации опубликовано 16 работ, в том числе 5 статей в научных рецензируемых журналах, 10 — в материалах конференций, 1 — в тезисах докладов конференций. Объем публикаций, соответствующих п. 18 Положения о присуждении ученых степеней и присвоении ученых званий в Республике Беларусь, — 1,8 авторского листа.

Структура и объем диссертации. Диссертация состоит из введения, общей характеристики работы, трех глав, заключения, библиографического списка, включающего 145 наименований (в том числе 16 публикаций соискателя), и приложений. Работа изложена на 212 страницах. Объем, занимаемый 19 иллюстрациями, 8 таблицами, библиографическим списком и 21 приложением, составляет 106 страниц.

ОСНОВНОЕ СОДЕРЖАНИЕ

В первой главе «Теоретико-методические основы планирования логистических затрат» рассмотрены экономическое содержание, состав, типология, концептуальные основы планирования логистических затрат, освещены факторы их формирования и сокращения, а также тенденции изменения логистических затрат в зарубежных странах и подходы к их оценке и планированию.

Установлено, что в настоящее время отсутствует единый взгляд на определение такого понятия, как «логистические затраты». Обосновано, что логистические затраты представляют собой стоимостную оценку ресурсов, используемых при выполнении логистических операций на стадиях движения материального, информационного, финансового потоков как внутри предприятия, так и во взаимодействии с его поставщиками и покупателями — участниками цепи поставок, включая поддержание необходимых запасов материальных ресурсов и готовой продукции. Таким образом, в предложенном определении понятия «логистические затраты» раскрывается его экономическая сущность, отражается динамический и статический характер логистических процессов, что создает научную основу для принятия управленческих решений.

Разноплановые типологические признаки логистических затрат, представленные в работах отдельных авторов, не позволяют дать их обобщенную всестороннюю характеристику, в связи с чем актуален вопрос о типологии логистических затрат, необходимой для их идентификации на отечественных предприятиях.

С учетом особенностей и многообразия логистических затрат предложены следующие типологические признаки: экономические элементы; основные стадии движения материального потока (закупки, производства и распределения); центры логистических затрат; статьи калькуляции; характер связи затрат с объемом логистической деятельности; характер их отнесения к определенному объекту; периодичность возникновения; возможность охвата планированием; взаимосвязь с основными сферами логистики. Определено, что значительной частью логистических затрат являются трансакционные, т.е. связанные с заключением сделок в логистической цепи.

Планирование логистических затрат представляет собой важный этап управления ими, основная задача которого состоит в предварительной оценке и определении необходимого уровня затрат на выполнение логистических операций и функций при наиболее рациональном использовании материальных, трудовых, информационных, финансовых ресурсов.

Разработана схема образования и аккумуляции логистических затрат в логистической системе, позволяющая представить процесс их формирования, выделить затраты, связанные с выпуском определенной продукции, выполнением конкретного заказа (рисунок 1).

В соответствии с направлением движения материального потока логистические затраты формируются в определенных центрах, которые на схеме находятся на пересечении горизонтальных линий, показывающих их объединение по процессам (закупка, транспортировка, производство, складирование, распределение), и вертикальных, обозначающих консолидацию затрат по логистическим операциям, функциям, заказам.

Исследование показало, что за рубежом, где широко используются корпоративные логистические системы управления, уже накоплен определенный опыт в области анализа и планирования логистических затрат.

…

Рисунок 1 — Образование и аккумуляция логистических затрат в логистической системе

Так, по оценке зарубежных экспертов, логистические затраты крупных производственных и торговых компаний стран региона Балтийского моря составляют 8—11 % оборота, малых и средних предприятий — 12—14, микрокомпаний — 15—16 % оборота.

В последние годы наблюдается тенденция снижения логистических затрат на тех предприятиях, которые обладают высоким уровнем компетенций в области логистики, опытом и необходимыми методиками их оценки, планирования. Вместе с тем подходы к анализу и планированию логистических затрат существенно различаются по странам, что потребовало их обобщения, учета специфики формирования на отечественных предприятиях.

Во второй главе «Анализ логистических затрат швейных предприятий Республики Беларусь» проведена оценка состояния и определены перспективы и проблемы развития швейной отрасли Республики Беларусь, проанализированы состав, структура и динамика логистических затрат швейных предприятий, изучены логистические издержки запасообразования и установлены пути их снижения.

Анализ развития отрасли показал, что в последние годы отечественные швейные предприятия развиваются неравномерно. Так, по отчетным данным концерна «Беллегпром», в 2009 г. показатель рентабельности продукции в целом по швейной отрасли составлял 19,5 %, в 2010 г. — 16,3 %, при этом 7 из 23 входящих в нее предприятий оказались убыточными. Основными причинами нестабильного развития отрасли в 2006—2010 гг., как отмечено в Комплексной программе развития легкой промышленности Республики Беларусь на 2011—2015 годы с перспективой до 2020 года, являлись: физический и моральный износ технологического оборудования, наличие у предприятий большой дебиторской и кредиторской задолженности, незначительная доля в ассортименте продукции предприятий товаров модного дизайна.

Несоответствие производства, ассортимента, цены и качества отечественной продукции спросу, отставание от европейских тенденций ведет к увеличению запасов нереализованной продукции на складах швейных предприятий и торговых организаций, затрат на их содержание и замедлению оборачиваемости средств. Так, запасы готовой продукции на швейных предприятиях на 1 января 2010 г. составляли 142,8 % к среднемесячному объему производства, при этом на ОАО «Элема» — 158,9, на ЗАО «Калинка» — 161,3, на ОАО «Центр моды» — 291,1, на ОАО «БШФ «Надзея» — 549,6 %. Установлено, что на отечественных швейных предприятиях средства оборачиваются только 3—4 раза в год, в то время как в мировой практике особенностью швейной отрасли считается быстрая отдача вложенных средств, т.е. при рентабельности продаж 10—15 % оборот средств за счет сокращения логистического цикла происходит 8—10 раз в год.

Решению проблем швейных предприятий, связанных с продолжительностью цикла товародвижения, большими запасами готовой продукции, снижением рентабельности, может способствовать применение логистического подхода к управлению материальным, информационным, финансовым потоками. Принятие обоснованных решений относительно логистической деятельности, оценку эффективности проектирования и функционирования логистической системы затрудняет отсутствие на предприятиях информации о возникающих логистических затратах. Как показал анализ, получение данных о логистических затратах в настоящий момент представляет для предприятий определенную сложность в силу отсутствия методик их планирования как в целом по системе, так и по логистическим операциям, партиям продукции, отдельным заказам, а также включения ряда составляющих логистических затрат в определяемые косвенно общехозяйственные, коммерческие, транспортно-заготовительные расходы.

Изучение и оценка общих логистических затрат швейных предприятий при производстве и реализации одежды осуществлялись автором на ОАО «Элема», ЗАО «Калинка», ОАО «Славянка». Структура логистических затрат этих предприятий в 2009 г. представлена в таблице 1.

Таблица 1 — Структура логистических затрат швейных предприятий в 2009 г., %

| Вид логистических затрат | ОАО «Элема» | ЗАО «Калинка» | ОАО «Славянка» |

| 39,4 | 36,9 | 54,2 |

| 8,9 | 12,7 | 15,7 |

| 35,8 | 33,2 | 12,8 |

| В том числе транспортные расходы по доставке готовой продукции | 17,9 | 27,4 | 12,1 |

| 5,3 | 4,2 | 4,3 |

| 2,6 | 2,4 | 2,9 |

| 2,0 | 2,2 | 2,1 |

| 2,5 | 2,6 | 1,8 |

| 1,2 | 1,4 | 0,9 |

| 2,3 | 4,4 | 5,3 |

| Доля логистических затрат в полной фактической себестоимости | 9,5 | 9,48 | 14,03 |

В течение 2007—2009 гг. доля логистических затрат в себестоимости швейной продукции имела тенденцию к увеличению и достигла 9—14 %. В их структуре наиболее велик удельный вес затрат на оплату труда работников предприятия, занятых управлением материальными, информационными, финансовыми потоками (30—54 %), амортизации основных средств, задействованных в логистических процессах (8—16 %), транспортных расходов по доставке готовой продукции (12—27 %).

Одним из важных направлений сокращения как производственных запасов, так и запасов готовой продукции на швейных предприятиях и в торговых организациях, а также связанных с ними затрат выступает регулярное и детальное прогнозирование спроса по ассортиментным группам и моделям на основе данных исследования предпочтений потребителей. Оно нацелено на максимальное сокращение времени реакции экономических систем на изменение спроса, а также принятие превентивных решений по управлению запасами готовой продукции, предвосхищающих динамику спроса. Традиционный подход к управлению материальным потоком в швейной отрасли «изготовить и продать» (система «выталкивания») необходимо заменить на логистический, соответствующий принципу «изучить и отреагировать» (система «вытягивания»).

С целью прогнозирования спроса был проведен опрос 398 женщин г. Минска для изучения их привычек и предпочтений при покупке верхней одежды, который показал, что основными проблемами, с которыми сталкиваются женщины при приобретении верхней одежды, являются устаревшие фасоны и модели, отсутствие необходимых размеров, завышенные цены. Проведение отечественными швейными предприятиями подобных исследований позволит осуществлять постоянный мониторинг предпочтений потребителей, быстро реагировать на изменение спроса, что будет способствовать уменьшению запасов готовой продукции, ускорению оборачиваемости средств и сокращению издержек запасообразования.

Снижение уровня логистических затрат на отечественных предприятиях возможно в результате рационализации процесса транспортировки за счет обоснованного выбора транспортных средств и маршрутов доставки материальных ресурсов и готовой продукции, механизации и автоматизации процессов складирования запасов, применения современных информационных систем, повышающих эффективность управления потоками, реинжиниринга логистических процессов, уменьшения объемов поддерживаемых запасов, использования современных методов оценки, планирования и калькулирования логистических затрат. Это обусловило необходимость разработки специальных методик, позволяющих оценивать и планировать затраты как в целом в системе, так и на выполнение логистических функций, операций по каждому подразделению предприятия, участвующему в осуществлении логистического процесса.

В третьей главе «Совершенствование оценки и планирования логистических затрат» даны рекомендации по формированию механизма планирования логистических затрат на швейных предприятиях, предложены методика планирования и калькулирования логистических затрат по объектам с учетом конфигурации логистической цепи и методика обоснования ценовых скидок как инструмента ускорения товародвижения и снижения затрат на содержание запасов готовой продукции.

С учетом значимости использования логистики при решении проблем швейной отрасли предложена структурно-блочная модель механизма планирования логистических затрат. Данный механизм определяет содержание планирования логистических затрат и включает систему целей, задач, методов, способов, позволяющих оценивать, планировать, контролировать такие затраты, а также выявлять направления их снижения (рисунок 2).

Основополагающей целью планирования логистических затрат является поиск резервов их снижения, что позволит увеличить сумму прибыли и в конечном счете повысить конкурентоспособность продукции.

Для достижения поставленных целей и решения соответствующих им задач в соответствии со структурно-блочной моделью предложено методическое

Рисунок 2 — Структурно-блочная модель механизма планирования

логистических затрат

обеспечение: функциональное моделирование бизнес-процессов с использованием инструментальной среды BPwin, поддерживающей методологию IDEF0; разработанное трехмерное планирование логистических затрат по видам, центрам и периодам их возникновения; планирование и калькулирование логистических затрат по объектам с учетом конфигурации логистической цепи; обоснование ценовых скидок для ускорения товародвижения. Планирование логистических затрат должно осуществляться в увязке с логистическим контроллингом, бюджетированием, функционально-стоимостным анализом.

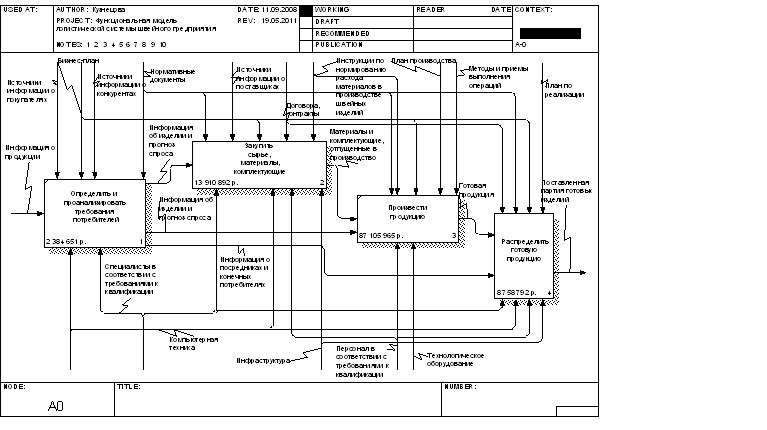

Для решения задач по обоснованному формированию себестоимости, ликвидации дублирующих или излишних логистических операций, сокращению времени их выполнения рекомендовано построение функциональной модели логистической системы предприятия с использованием инструментальной среды BPwin, поддерживающей методологию IDEF0 (рисунок 3).

Рисунок 3 — Основные бизнес-процессы в функциональной модели

логистической системы швейного предприятия

Функциональная модель позволяет описать бизнес-процессы предприятия, обеспечивая основу для оптимизации процессов, сокращения времени их выполнения и затрат на него, устранения дублирования функций различными исполнителями, более рационального их распределения между подразделениями логистической системы.

Предложено организовать трехмерное планирование логистических затрат по видам, центрам и периодам их возникновения (рисунок 4).

Планировать текущие логистические затраты в логистической системе рекомендовано в трех измерениях. Первое из них включает определение суммы тех логистических затрат, которые возникают в конкретном центре в течение календарного периода (месяца). Второе измерение предполагает установление объема конкретного вида логистических затрат по всем их центрам за каждый календарный период (месяц). Третье направление подразумевает расчет суммы всех логистических затрат в конкретном центре за год. Это позволит оперативно принимать управленческие решения по рационализации логистических затрат в календарном разрезе, по видам и центрам затрат, составлять бюджет затрат и контролировать его исполнение.

Рисунок 4 — Трехмерное планирование логистических затрат по видам,

центрам и периодам их возникновения в логистической системе

Поскольку на предприятиях республики логистические затраты не планируются, а зарубежные подходы неприменимы в отечественной практике, разработана и предложена к использованию методика планирования и калькулирования логистических затрат по объектам с учетом конфигурации логистической цепи поставок. Объектами калькулирования затрат могут выступать продукция, заказ, поставщик, покупатель.

Методика предусматривает прохождение ряда этапов. На первом этапе виды логистических затрат идентифицируются и переносятся на логистические ресурсы пропорционально затратообразующему фактору. В качестве данных факторов могут использоваться такие показатели, как площадь помещения, занимаемая конкретным сотрудником, задействованным в выполнении логистической операции, его обеспеченность техническими средствами, необходимыми для логистического управления, и др. К логистическим ресурсам относятся: сотрудники предприятия, выполняющие логистические функции, помещения, оборудование и техника, используемые в логистических процессах. На втором этапе уточняется состав логистических операций и описываются те из них, которые необходимы для создания конкретной продукции, выполнения заказа. На третьем этапе рассчитываются затраты на выполнение логистических операций исходя из стоимости логистических ресурсов, задействованных в их осуществлении. На четвертом этапе затраты на выполнение логистических операций переносятся на конкретный объект калькулирования. На пятом этапе определяются логистические затраты по объектам калькулирования с учетом конфигурации, т.е. взаимного расположения поставщиков материалов, предприятий-изготовителей, оптовых и розничных организаций — участников логистической цепи.

Отличительной особенностью разработанной методики является то, что затраты на выполнение логистических операций определяются методом прямого счета (без использования традиционного косвенного распределения) с учетом направления движения и интенсивности материального потока. В результате повышаются точность и достоверность расчета себестоимости, оценки целесообразности производства отдельных изделий, выполнения заказов, сотрудничества с определенными поставщиками или покупателями. Методика апробирована на швейном предприятии ОАО «Элема» в I кв. 2011 г. Установлено, что сложившееся значение показателя рентабельности швейных изделий составляет 15 %. При расчете в соответствии с предлагаемой методикой оно отличается в зависимости от конфигурации логистической цепи, изменяясь в диапазоне от 9,9 до 19,2 %. Применение методики позволит выбрать наиболее экономичный вариант конфигурации цепи поставки и получить экономический эффект в виде прироста прибыли на 10,9 %, что эквивалентно 3,065 млн р. в расчете на размер производственной партии изделий (200 шт.). С учетом резерва производственных мощностей предприятия прибыль может увеличиться на 51,9 млн р. в месяц.

Важным инструментом снижения логистических затрат, связанных с возникновением и содержанием запасов, является гибкая система ценовых скидок. В диссертации разработана методика обоснования ценовых скидок, предусматривающая определение их размера в зависимости от основных условий договора: объема закупаемой партии продукции и срока, в течение которого покупатель оплачивает товар. Экономической основой величины предоставляемой скидки выступает снижение расходов на обслуживание производства и управление им с увеличением объема партии товара и стоимости заемного капитала в расчете на единицу продукции. Обоснованное снижение цены посредством скидки не приводит к потере предприятием прибыли, а позволяет сохранить ее достигнутую величину.

В основе расчета величины предоставляемой скидки, одновременно учитывающей два главных условия заключения контракта, лежат следующие формулы:

![]() , V1 > V0; (1)

, V1 > V0; (1)

![]() (2)

(2)

![]() (3)

(3)

![]() ; (4)

; (4)

![]() (5)

(5)

где Sv1 — размер скидки в зависимости от объема партии продукции, р.;

P1 — отпускная цена предприятия за единицу продукции, р.;

P0 — себестоимость единицы продукции, р.;

V0 — минимальный объем партии поставки, шт.;

V1 — объем партии, заказанной покупателем, шт.;

St — размер скидки в зависимости от срока оплаты, %;

K — действующая ставка банковского кредита, % годовых;

t1 — период, в течение которого покупатель должен оплатить товар, чтобы получить рассчитанную скидку, дней;

t2 — максимальная отсрочка платежа, которую предоставляет предприятие, дней;

d — количество дней в году;

Stk — размер скидки в зависимости от срока оплаты, скорректированный с учетом объема партии продукции, р.;

S1 — максимальная общая скидка за досрочное погашение задолженности покупателя перед продавцом с учетом размера скидки за количество приобретаемой продукции, р.;

S2 — максимальная общая скидка за досрочное погашение задолженности покупателя перед продавцом с учетом размера скидки за количество приобретаемой продукции, %;

P4 — отпускная цена предприятия при максимальном сроке задолженности и фактическом размере партии поставки, р.

Применение предложенной методики ориентировано на уменьшение запасов, ускорение их оборачиваемости, сокращение логистических затрат и основывается на имитационной модели в виде системы рекурсивных уравнений, что позволяет проводить многовариантные сценарные расчеты для достижения целевого уровня индикаторов S1 и S2. Апробация методики проведена на предприятиях ОАО «Элема» и ООО «Олл Трейдинг». Так, при предоставлении ОАО «Элема» ценовой скидки в размере 8,4 % за объем закупаемой партии продукции и погашение дебиторской задолженности с учетом эластичности спроса по цене на верхнюю одежду объем продаж может увеличиться на 19,3 %, что позволит снизить запасы готовой продукции и логистические затраты на содержание складских помещений, оформление документов на отгрузку, транспортировку. При этом оборачиваемость активов увеличится с 2,08 до 2,7, доходность активов — с 15,2 до 19,5 %. Возможный экономический эффект от внедрения системы ценовых скидок на швейном предприятии составит в годовом исчислении 70,6 млн р.

ЗАКЛЮЧЕНИЕ

Основные научные результаты диссертации. Проведенное исследование позволило сформулировать следующие выводы и рекомендации:

- По мере интеграции белорусской экономики в мировую, изучения опыта ведения бизнеса зарубежными компаниями все больше осознается необходимость разработки обоснованных методик выделения, оценки и планирования логистических затрат на отечественных предприятиях. Изучение теоретико-методических основ планирования таких затрат показало, что отличия во взглядах исследователей (как отечественных, так и зарубежных) касаются интерпретации сущности, состава, способов исчисления, определения понятия «логистические затраты». Логистические затраты в авторской трактовке представляют собой стоимостную оценку ресурсов, используемых при выполнении логистических операций на стадиях движения материального, информационного, финансового потоков как внутри предприятия, так и во взаимодействии с его поставщиками и покупателями — участниками цепи поставок, включая поддержание необходимых запасов материальных ресурсов и готовой продукции. Если существующие определения включают лишь перечисление основных видов логистических затрат, то авторская трактовка позволяет раскрыть экономическую сущность понятия, отразить динамический и статический характер логистических процессов, создать научную основу для принятия управленческих решений.

Разработана схема образования и аккумуляции логистических затрат, учитывающая иерархию и взаимосвязи логистических процессов, функций, операций, позволяющая представить процесс формирования вышеназванных затрат, обусловленных выпуском определенной продукции, выполнением конкретного заказа. С целью идентификации и систематизации различных видов логистических затрат и принятия на предприятиях обоснованных управленческих решений разработана типология логистических затрат. Группировка логистических затрат в соответствии с выделенными типологическими признаками (экономические элементы, основные стадии движения материального потока, характер связи с объемом логистической деятельности и др.) позволяет как оценить их абсолютную величину, так и установить степень влияния на эффективность деятельности предприятия, рациональность формирования, выявлять направления снижения затрат [9, 11—13].

- На отечественных предприятиях логистические затраты не планируются в первую очередь по причине отсутствия методических разработок относительно их состава и методик планирования. Исследование показало, что вышеназванные затраты занимают весьма неопределенную позицию в системе планирования предприятий, поскольку отдельные их составляющие содержатся в различных статьях расходов. Тем не менее они участвуют в формировании себестоимости готовой продукции и оказывают существенное влияние на ее цену [3].

На основе анализа и комплексной оценки логистических затрат, возникающих на стадиях движения материального и сопутствующих ему потоков от производителя до покупателя швейной продукции, обоснована структурно-блочная модель механизма планирования логистических затрат на швейных предприятиях, которая объединяет цели, задачи и необходимое для их решения методическое обеспечение, в основу которого положены: функциональное моделирование бизнес-процессов с использованием инструментальной среды BPwin, поддерживающей методологию IDEF0; трехмерное планирование логистических затрат по видам, центрам и периодам их возникновения; планирование и калькулирование логистических затрат по объектам в зависимости от конфигурации логистической цепи; обоснование ценовых скидок для ускорения товародвижения и сокращения затрат на образование и содержание запасов [4].

- Исследование показало необходимость разработки методического обеспечения, направленного на рационализацию схем товародвижения, оценку целесообразности производства отдельных изделий и заказов, сотрудничества с поставщиками и покупателями. Выявлено, что именно в системе товародвижения сегодня кроются основные резервы повышения конкурентоспособности предприятий. В связи с этим предложена методика планирования и калькулирования логистических затрат по объектам, позволяющая учесть конфигурацию логистической цепи. Применение методики дает возможность выявлять процессы и операции, которые соответствуют конкретной области логистики; определять их стоимость исходя из задействованных в их выполнении логистических ресурсов; калькулировать логистические затраты по таким объектам, как продукция, отдельные заказы, поставщики, покупатели, анализировать затраты, понесенные при взаимодействии с различными поставщиками и покупателями; обоснованно формировать себестоимость и оценивать рентабельность производства и реализации продукции с учетом конфигурации логистической цепи [2].

- Для обеспечения ритмичной работы отечественных предприятий, решения проблем, обусловленных значительными размерами дебиторской задолженности, излишними запасами готовой продукции на складах швейных и торговых организаций и связанными с ними затратами, наряду с созданием методик оценки и планирования логистических затрат актуальной представляется разработка соответствующих инструментов, способствующих ускорению товародвижения и сокращению затрат на содержание запасов. Предложена методика обоснования ценовых скидок, новизна которой заключается в возможности определения предприятием величины прибыли от совокупного применения ценовых скидок и учета в цене реализации двух основных условий заключения коммерческих сделок между производителями и покупателями — объема закупаемой партии и срока оплаты приобретаемой продукции. Особенностью методики является то, что обоснованное снижение цены в результате предоставления скидки не приводит к потере прибыли предприятия, а дает возможность сохранить ее достигнутую величину. Применение разработанной методики позволяет гибко реагировать на изменение спроса со стороны торговых организаций, сократить товарные запасы, затраты на их содержание, сроки погашения задолженности покупателя перед продавцом [1].

Рекомендации по практическому использованию результатов. Практическая значимость работы заключается в том, что внедрение рекомендаций, предложенных в ней, позволит сократить товарные запасы и логистические затраты цепи «поставщик — потребитель», повысит обоснованность формирования себестоимости изделий и заказов, конкурентоспособность продукции и предприятий.

Содержащиеся в диссертации теоретические положения, касающиеся сущности понятия «логистические затраты», их состава и типологии, концептуальных основ планирования, дадут возможность специалистам-практикам использовать современный терминологический аппарат, совершенствовать оценку и планирование логистических затрат с учетом международного опыта, передовой отечественной науки.

Выполнение рекомендаций по формированию структурно-блочной модели механизма планирования логистических затрат на предприятии будет способствовать координации действий и эффективному функционированию предприятия и его структурных единиц.

Применение методики планирования и калькулирования логистических затрат по объектам с учетом конфигурации логистической цепи позволит объективно определять себестоимость и рентабельность выполнения отдельных заказов, принимать обоснованные управленческие решения.

Разработанная методика обоснования ценовых скидок, предусматривающая определение их размера в зависимости от основных условий договора, может применяться промышленными и торговыми организациями, входящими в логистическую цепь, с целью сокращения запасов готовой продукции, снижения логистических затрат, уменьшения конфликтов интересов участников цепи.

Результаты исследований использованы в научно-исследовательской работе «Технико-экономическое обоснование создания логистического центра на базе РУП «Белтрансснаб» по договору № 2005—1018 (2006 г.) (справка об использовании результатов диссертационного исследования в научно-исследовательской работе от 15.04.2008 г.); могут быть внедрены в практику деятельности ОАО «Элема» (справка о возможном практическом использовании результатов диссертационного исследования от 15.01.2009 г. № 9), ООО «Олл Трейдинг» (справка о возможном практическом использовании результатов диссертационного исследования от 19.10.2010 г.).

Предложения и результаты, содержащиеся в диссертации, нашли применение в учебном процессе и используются кафедрой логистики и ценовой политики УО «Белорусский государственный экономический университет» при преподавании курсов «Ценовая политика», «Ценообразование», «Управление затратами», «Распределительная логистика» (акты о внедрении в учебный процесс).

СПИСОК ПУБЛИКАЦИЙ СОИСКАТЕЛЯ ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи в научных рецензируемых журналах

1. Кузнецова, Т.В. Ценовой фактор в сбытовой политике предприятия / И.И. Полещук, Т.В. Кузнецова // Экон. бюл. НИЭИ М-ва экономики Респ. Беларусь. — 2006. — № 6. — С. 51—57.

2. Кузнецова, Т.В. Методика распределения логистических затрат по видам деятельности / Т.В. Кузнецова // Вес. Ин-та совр. знаний. — 2008. — № 4(37). — С. 90—94.

3. Кузнецова, Т.В. Определение состава и структуры логистических затрат на основе финансовой отчетности / Т.В. Кузнецова // Гуманит.-экон. вестн. — 2009. — № 1. — С. 29—34.

4. Кузнецова, Т.В. Влияние запасов готовой продукции на уровень логистических затрат предприятий — производителей верхней одежды / Т.В. Кузнецова // Гуманит.-экон. вестн. — 2010. — № 3. — С. 40—47.

5. Кузнецова, Т.В. Изучение предпочтений и сегментирование покупателей женской верхней одежды на примере рынка г. Минска / Т.В. Кузнецова, М.А. Слонимская // Вестн. Витеб. гос. технол. ун-та. — 2010. — Вып. 18. — С. 164—170.

Материалы конференций

6. Кузнецова, Т.В. Задачи логистики в экономике предприятия / Т.В. Кузнецова // Актуальные проблемы современной экономики : материалы респ. конф. молодых ученых, Минск, 23 дек. 2003 г. / Белорус. гос. экон. ун-т ; редкол.: В.Н. Шимов [и др.]. — Минск, 2004. — С. 170—171.

7. Кузнецова, Т.В. Логистика как инструмент реализации стратегии и тактики маркетинга / Т.В. Кузнецова // Актуальные проблемы рыночной экономики : материалы науч.-практ. конф., Бобруйск, 22—24 апр. 2004 г. / Белорус. гос. экон. ун-т, Бобруйск. фил. ; редкол.: Н.С. Недашковская [и др.]. — Бобруйск, 2004. — С. 74—75.

8. Кузнецова, Т.В. Роль и значение логистики / Т.В. Кузнецова // Теория и практика менеджмента и маркетинга : материалы V междунар. науч.-практ. конф., Минск, 28—29 мая 2004 г. / Белорус. гос. экон. ун-т ; под общ. ред. И.Л. Акулича. — Минск, 2004. — С. 136.

9. Кузнецова, Т.В. Подходы к анализу трансакционных издержек в переходной экономике / Т.В. Кузнецова // Проблемы прогнозирования и государственного регулирования социально-экономического развития : материалы V междунар. науч. конф., Минск, 21—22 окт. 2004 г. / НИЭИ М-ва экономики Респ. Беларусь ; редкол.: С.С. Полоник [и др.]. — Минск, 2004. — С. 97—99.

10. Кузнецова, Т.В. Использование каналов распределения на рынке текстильных товаров / Т.В. Кузнецова // Теория и практика менеджмента и маркетинга : материалы VI междунар. науч.-практ. конф., Минск, 30—31 мая 2005 г. / Белорус. гос. экон. ун-т ; под общ. ред. И.Л. Акулича. — Минск, 2005. — С. 155—157.

11. Кузнецова, Т.В. Трансакционные издержки как фактор выбора организационно-правовой формы предприятия / Т.В. Кузнецова // Актуальные проблемы современной экономики : материалы респ. конф. молодых ученых, Минск, 25 нояб. 2005 г. / Белорус. гос. экон. ун-т ; редкол.: В.Н. Шимов [и др.]. — Минск, 2006. — С. 178—179.

12. Кузнецова, Т.В. Организационно-экономические факторы логистических издержек / Т.В. Кузнецова // Теория и практика менеджмента и маркетинга : материалы VII междунар. науч.-практ. конф., Минск, 1—2 июня 2006 г. / Белорус. гос. экон. ун-т ; под общ. ред. И.Л. Акулича. — Минск, 2006. — С. 160—161.

13. Кузнецова, Т.В. Концепция общих затрат в логистике / Т.В. Кузнецова // Теория и практика менеджмента и маркетинга : материалы VIII междунар. науч.-практ. конф., Минск, 31 мая — 2 июня 2007 г. / Белорус. гос. экон. ун-т ; под общ. ред. И.Л. Акулича. — Минск, 2007. — С. 132.

14. Кузнецова, Т.В. Логистика как инновационное направление деятельности предприятий / Т.В. Кузнецова // Современные технологии управления социально-экономическими процессами : материалы междунар. науч.-практ. конф., Минск, 30 мая 2008 г. / Белорус. нац. техн. ун-т ; редкол.: В.Ф. Володько [и др.]. — Минск, 2008. — С. 214—217.

15. Кузнецова, Т.В. Состояние и перспективы развития швейной отрасли Республики Беларусь / Т.В. Кузнецова // Социально-экономическое развитие организаций и регионов Беларуси: инновации, социальные ориентиры, глобализация : материалы докл. междунар. науч.-практ. конф., Витебск, 28—29 окт. 2009 г. / Витеб. гос. технол. ун-т ; редкол.: В.В. Пятов [и др.]. — Витебск, 2009. — С. 337—340.

Тезисы докладов конференций

16. Кузнецова, Т.В. Формирование организационных структур управления логистикой на предприятии / Т.В. Кузнецова // НИРС—2003 : тез. докл. VII респ. науч.-техн. конф. студентов и аспирантов, Минск, 9—10 дек. 2003 г. / Белорус. нац. техн. ун-т ; редкол.: Б.М. Хрусталев [и др.]. — Минск, 2003. — С. 145—146.

РЭЗЮМЭ

Кузняцова Таццяна Вітольдаўна

Лагістычныя выдаткі швейных прадпрыемстваў Рэспублікі Беларусь: ацэнка, планаванне і напрамкі паніжэння

Ключавыя словы: лагістычныя выдаткі, лагістычны працэс, лагістычныя аперацыі і функцыі, затратаўтваральны фактар, выдаткі запасаўтварэння.

Мэта працы — распрацоўка метадычных палажэнняў па ацэнцы і планаванні лагістычных выдаткаў на швейных прадпрыемствах Рэспублікі Беларусь, а таксама практычных рэкамендацый па іх паніжэнні.

Метады даследавання. У працэсе выканання работы ўжываліся сістэмны падыход, якасны аналіз канкурэнтнай сітуацыі ў галіне, метады параўнальнага аналізу, выбарачнага назірання, статыстычных груповак, ранжыравання паказчыкаў, экспертных ацэнак. Апрацоўка статыстычных матэрыялаў праводзілася на ПЭВМ з выкарыстаннем пакетаў прыкладных праграм SPSS, MS OFFICE, BPwin.

Атрыманыя вынікі і іх навізна складаюцца ў распрацоўцы тэарэтыка-метадычных асноў планавання лагістычных выдаткаў, навуковым абгрунтаванні азначэння паняцця «лагістычныя выдаткі», вызначэнні іх саставу і распрацоўцы тыпалогіі; стварэнні структурна-блочнай мадэлі механізму планавання лагістычных выдаткаў, якая аб’ядноўвае мэту, задачы і неабходнае для іх вырашэння метадычнае забеспячэнне; методыкі планавання і калькулявання лагістычных выдаткаў у патоку тавараруху, што дазваляе ўлічыць канфігурацыю лагістычнага ланцуга; методыкі абгрунтавання цэнавых скідак, адметнай асаблівасцю якой з’яўляецца магчымасць сумеснага вызначэння цэнавых скідак за аб’ём партыі і перыяд пагашэння дэбіторскай запазычанасці.

Ступень выкарыстання. Навуковыя распрацоўкі і прапановы, якія з’яўляюцца вынікамі даследавання, накіраваны на павышэнне эфектыўнасці дзейнасці і канкурэнтаздольнасці прадпрыемстваў швейнай галіны. Асобныя палажэнні дысертацыі, у прыватнасці тыя, якія датычацца прыняцця кіраўніцкіх рашэнняў у адпаведнасці з методыкай планавання і калькулявання лагістычных выдаткаў па аб'ектах у патоку тавараруху, укаранёны ў навучальны працэс УА «Беларускі дзяржаўны эканамічны ўніверсітэт».

Вобласць выкарыстання: практычная дзейнасць спецыялістаў аддзелаў лагістыкі і кіраўнікоў прадпрыемстваў прамысловасці.

РЕЗЮМЕ

Кузнецова Татьяна Витольдовна

Логистические затраты швейных предприятий Республики Беларусь: оценка, планирование и пути снижения

Ключевые слова: логистические затраты, логистический процесс, логистические операции и функции, затратообразующий фактор, издержки запасообразования.

Цель работы — разработка методических положений по оценке и планированию логистических затрат на швейных предприятиях Республики Беларусь, а также практических рекомендаций по их снижению.

Методы исследования. В процессе выполнения работы применялись системный подход, качественный анализ конкурентной ситуации в отрасли, методы сравнительного анализа, выборочного наблюдения, статистических группировок, ранжирования показателей, экспертных оценок. Обработка статистических материалов производилась на ПЭВМ с использованием пакетов прикладных программ SPSS, MS OFFICE, BPwin.

Полученные результаты и их новизна заключаются в разработке теоретико-методических основ планирования логистических затрат, научном обосновании определения понятия «логистические затраты», установлении их состава и разработке типологии; создании структурно-блочной модели механизма планирования логистических затрат, объединяющей цели, задачи и необходимое для их решения методическое обеспечение; методики планирования и калькулирования логистических затрат по объектам в потоке товародвижения, позволяющей учесть конфигурацию логистической цепи; методики обоснования ценовых скидок, отличительной особенностью которой является возможность совокупного определения ценовых скидок за объем партии и период погашения дебиторской задолженности.

Степень использования. Научные разработки и предложения, являющиеся результатами исследования, направлены на повышение эффективности деятельности и конкурентоспособности предприятий швейной отрасли. Отдельные положения диссертации, в частности касающиеся принятия управленческих решений в соответствии с методикой планирования и калькулирования логистических затрат по объектам в потоке товародвижения, внедрены в учебный процесс УО «Белорусский государственный экономический университет».

Область применения: практическая деятельность специалистов отделов логистики и руководителей предприятий промышленности.

SUMMARY

Kuzniatsova Tatsiana Vitoldovna

Logistic costs of the sewing enterprises of the Republic of Belarus:

an estimation, planning and ways to decrease costs

Key words: logistic costs, logistic process, logistic operation and function, the forming costs factor, the сosts of stocks formation.

The purpose of work — development of deemed-to-satisfy provisions by an estimation and planning of logistic costs at the sewing enterprises of the Republic of Belarus, and also practical recommendations about their decrease.

Methods of research. In the course of work performance the system approach, qualitative analysis of a competitive situation in industries, methods of the comparative analysis, selective supervision, statistical groupings, rangings of indicators, expert evaluations were applied. Handling of statistical materials was produced with the help of computer with application of packets of applied programs SPSS, MS OFFICE, BPwin.

The received results and their novelty consist in development of teoretiko-methodological bases of planning of logistic costs, the scientific justification of concept «logistic costs», determination of their railroad train and typology development; to the development of structurally-block model of a plan system of logistic costs uniting the purposes, tasks and methodical provision necessary for their decision; techniques of logistic costs planning and calculation in a flow of movement of the goods, allowing to consider a configuration of a logistic chain; techniques of the justification of the price discounts which distinctive feature is the possibility of cumulative determination of price discounts for volume of a batch and an accounts receivable period.

Degree of use. Scientific developments and the offers which are the results of the research, are directed on increase of efficiency of activity and competitiveness of the enterprises of sewing industry. Separate positions of the dissertation, in particular concerning acceptings of management decisions according to a technique of planning and calculation of logistic costs in a flow of movement of the goods are implemented in educational process of Belorussian state economic university.

Scope: practical activities of specialists of departments of logistics and heads of the enterprises of the industry.

Редактор Г.В. Андронова

Корректор О.С. Сафронова

Технический редактор О.В. Амбарцумова

Компьютерный дизайн Н.А. Казелько

Подписано в печать 29.09.2011. Формат 6084![]() . Бумага офсетная. Гарнитура Times New Roman. Офсетная печать. Усл. печ. л. 1,6. Уч.-изд. л. 1,4. Тираж 66 экз. Заказ

. Бумага офсетная. Гарнитура Times New Roman. Офсетная печать. Усл. печ. л. 1,6. Уч.-изд. л. 1,4. Тираж 66 экз. Заказ

УО «Белорусский государственный экономический университет».

Лицензия издательская № 02330/0494500 от 08.04.2009.

220070, Минск, просп. Партизанский, 26.

Отпечатано в УО «Белорусский государственный экономический университет».

Лицензия полиграфическая № 02330/0494173 от 03.04.2009.

220070, Минск, просп. Партизанский, 26.