УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

УДК 339.37:658.14(476)

ЛЕДНЁВА

ИРИНА АНАТОЛЬЕВНА

ЭКОНОМИЧЕСКИЙ ИНСТРУМЕНТАРИЙ РЕАЛИЗАЦИИ МЕХАНИЗМА САМОФИНАНСИРОВАНИЯ

ТОРГОВЫХ ОРГАНИЗАЦИЙ

Автореферат диссертации на соискание ученой степени

кандидата экономических наук

по специальности 08.00.05 — экономика и управление народным хозяйством

(специализация — экономика, организация и управление предприятиями,

отраслями, комплексами)

Минск, 2013

Работа выполнена в УО «Белорусский государственный экономический университет»

| Научный руководитель | Скриба Наталья Николаевна, кандидат экономических наук, доцент, декан, УО «Белорусский государственный экономический университет», деканат по работе с иностранными учащимися |

| Официальные оппоненты: | Петрович Михаил Владимирович, доктор экономических наук, профессор, профессор кафедры, УО «Белорусский государственный экономический университет», кафедра организации и управления Ельсуков Владимир Петрович, кандидат экономических наук, доцент, доцент кафедры, ГУО «Институт бизнеса и менеджмента технологий» Белорусского государственного университета, кафедра бизнес-администрирования |

| Оппонирующая организация | УО «Белорусский торгово-экономический университет потребительской кооперации» |

Защита состоится 4 октября 2013 г. в 14.30 на заседании совета по защите диссертаций Д 02.07.02 при УО «Белорусский государственный экономический университет» по адресу: 220070, Минск, просп. Партизанский, 26, ауд. 205 (1-й учеб. корпус), тел. 209-79-56.

С диссертацией можно ознакомиться в библиотеке УО «Белорусский государственный экономический университет».

Автореферат разослан 15 августа 2013 года.

Ученый секретарь

совета по защите диссертаций Миксюк С.Ф.

ВВЕДЕНИЕ

Социально-экономические трансформации последних десятилетий, определяемые многочисленными факторами глобального, национального, отраслевого характера, существенно изменили условия ведения бизнеса на потребительском рынке Беларуси. Масштабная структурная, технологическая, концептуальная модернизация торговой сферы, вызванная обострением конкурентной борьбы, активным проникновением иностранных операторов, интенсивными интеграционными взаимодействиями, актуализировала проблему эффективного управления капиталом объектов торговли, со всей очевидностью продемонстрировала ущербность стратегии финансирования торгово-хозяйственной деятельности, не ориентированной на накопление и результативное задействование собственных средств организации. Не имея достаточного исторического опыта в сфере финансового менеджмента, белорусские торговые операторы в настоящее время оказались не способными сформировать собственный финансовый потенциал для успешного развития, что во многом предопределяет низкий уровень их конкурентоспособности на отечественном и зарубежных рынках.

Вопросы формирования и использования собственных финансовых ресурсов в той или иной мере становились предметом исследования многих отечественных и зарубежных экономистов. Проблемы самофинансирования рассматриваются в работах С.Л. Абанина, А. Берли, И.А. Бланка, В.Г. Булавко, В.Г. Гавриленко, Дж. Голбрейта, С.А. Жданова, Е.Ф. Жукова, Д. Кримера, А.М. Литовских, Л.С. Малякова, Р. Минза, Л.Н. Павлова, Е.Ф. Сысоевой, М.С. Толстель, Е.И. Шохина, Р.З. Яблуковой и др. При этом в процессе изучения научных публикаций были выявлены ряд проблем в развитии понятийного аппарата, а также недостаточно проработанная методически и не адаптированная к практике осуществления торговой деятельности база анализа и прогнозирования размеров и уровня вовлечения собственных средств в финансирование бизнеса. Между тем материалы анализа и прогнозирования используются при формировании стратегии финансирования, разработке бизнес-планов, организации системы контроллинга, непосредственным образом влияют на качество управленческих решений, принимаемых руководством торговой организации.

Для правильной и всесторонней оценки самофинансирования необходим соответствующий сложившимся условиям хозяйствования экономический инструментарий, включающий методы и средства, которые позволят системно взглянуть на изучаемый вопрос, учитывая особенности формирования и движения финансовых потоков в торговой сфере, а также принимая во внимание взаимозависимость внутриорганизационных процессов и их органичную связь с внешней средой. Наличие инструментария, адаптированного к специфике экономических реалий региона, отрасли, организации, служит условием для реализации целевой функции механизма самофинансирования — обеспечение финансовой устойчивости организации через эффективное управление собственными финансовыми ресурсами. Это обстоятельство обусловило выбор темы диссертационного исследования и формулирование тех задач, которые были решены и нашли отражение в диссертационной работе.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Связь работы с крупными научными программами и темами. Тематика диссертационного исследования связана с республиканскими научными программами социально-экономических преобразований страны и соответствует п. 11 Перечня приоритетных направлений научных исследований Республики Беларусь на 2011—2015 годы («Социально-экономическое и духовно-культурное развитие Республики Беларусь»), утвержденного постановлением Совета Министров Республики Беларусь от 19 апреля 2010 г. № 585, и п. 9 Перечня приоритетных направлений научных исследований Республики Беларусь на 2006—2010 годы («Теоретико-методологические основы становления в Республике Беларусь инновационной социально ориентированной экономики, обеспечивающей ее устойчивое развитие во взаимодействии с мировой экономической системой»), утвержденного постановлением Совета Министров Республики Беларусь от 17 мая 2005 г. № 512. Прикладные аспекты диссертационного исследования были проработаны в рамках госбюджетной научно-исследовательской темы кафедры экономики торговли Белорусского государственного экономического университета «Разработка концепции внедрения инновационных технологий, обеспечивающих устойчивый инновационный рост потребительского рынка Республики Беларусь» (2006—2010 гг., без шифра).

Цель и задачи исследования. Целью диссертационной работы является разработка аналитико-прогностического инструментария, необходимого для эффективной реализации механизма самофинансирования организаций торговли Республики Беларусь.

Для достижения указанной цели были поставлены и решены следующие задачи теоретико-методического и прикладного характера:

- рассмотреть теоретические аспекты самофинансирования и дать оценку понятийному аппарату, сложившемуся в экономической науке на современном этапе;

- обосновать сущность, структуру, функциональную направленность элементов механизма самофинансирования;

- предложить методику комплексного анализа самофинансирования организации;

- разработать метод оценки уровня самофинансирования торговых объектов;

- построить прогностическую модель уровня самофинансирования торговых организаций, на основе которой составить сценарии и проследить характер его динамики в разных условиях хозяйствования.

Объектом исследования выступают отечественные торговые организации; предметом — структура и содержание механизма самофинансирования. Выбор объекта и предмета исследования обусловлен возрастающей ролью собственных финансовых ресурсов в экономике современной организации, а также недостаточной разработанностью методического инструментария прогнозирования и управления самофинансированием объектов торговой сферы.

Положения, выносимые на защиту.

1. В ходе диссертационного исследования уточнено определение понятия «самофинансирование», в котором в отличие от уже предложенных в экономической науке, во-первых, самофинансирование рассматривается как непрерывный возобновляемый процесс построения экономических отношений, что актуализирует функцию постоянного мониторинга и регулирования его развития; во-вторых, расширяются границы представления источников собственных финансовых ресурсов, что влечет за собой увеличение возможностей самофинансирования; в-третьих, акцентируется внимание на целевой функции самофинансирования — рациональном использовании собственных средств. Последнее обстоятельство в контексте системного подхода к управлению финансовыми ресурсами позволило автору выделить две формы самофинансирования: полное и частичное. В отличие от иных классификационных признаков авторский вариант основан на учете масштабов участия собственных ресурсов в финансировании деятельности и ориентирован на оценку качества сложившейся в организации практики самофинансирования. Предложенный теоретический базис позволяет углубить и детализировать понимание сущности самофинансирования в современных условиях хозяйствования.

2. Ввиду отсутствия в экономической литературе единства взглядов на сущность и структуру механизма самофинансирования введена его авторская трактовка и раскрыта функциональная направленность экономической составляющей. В соответствии с авторским видением механизм самофинансирования есть сложная целенаправленно создаваемая и используемая субъектом хозяйствования система методов и инструментов, необходимых для определения и реализации источников, размеров, направлений, эффективности участия собственных финансовых ресурсов в процессе финансирования хозяйственной деятельности. Результативность функционирования механизма самофинансирования зависит от качества взаимодействия условно выделенных автором его частей — организационной и экономической. В числе фундаментальных функций последней автором определены формирование собственных финансовых ресурсов, обоснование их целевых размеров, рациональное размещение и использование. Такое представление структуры механизма самофинансирования позволяет упорядочить необходимый для его реализации экономический инструментарий, выявить в ней «слабые звенья», тем самым обосновать направления для проведения исследований прикладного характера.

3. Предложена методика комплексного анализа самофинансирования организации, которая представляет собой последовательность действий: 1) по изучению источников собственных финансовых ресурсов, динамики характера участия собственных средств в развитии субъекта хозяйствования, тенденций изменения параметров уровня самофинансирования; 2) проведению факторного анализа уровня самофинансирования; 3) моделированию (прогнозированию) уровня самофинансирования; 4) оценке эффективности вовлечения собственных ресурсов в общий объем финансирования. Отличительной особенностью авторской методики является комплексный охват множества аспектов самофинансирования, в том числе учитывая стратегию финансирования торговой деятельности из разных источников, включая заемные и привлеченные средства. Обеспечивая всесторонний анализ сложившейся в организации ситуации с формированием, движением и использованием собственных финансовых ресурсов, данная методика служит необходимым элементом экономической составляющей механизма самофинансирования.

4. В развитие дисциплинарного уровня методологии экономического анализа разработан метод оценки уровня самофинансирования, в основу которого в отличие от существующих положен авторский взгляд на уровень самофинансирования как сложную и многогранную экономическую категорию, а не отдельный расчетный показатель. Суть метода состоит в исследовании уровня самофинансирования по трем направлениям: запас, ресурс, резерв. Каждое из направлений предполагает расчет системы показателей, совокупная оценка которых позволяет получить объективную картину состояния и определить возможные тенденции изменения уровня самофинансирования. Принципиальная новизна данного метода в сравнении с уже используемыми в теории экономического анализа методами оценки уровня самофинансирования состоит в актуализации процессного подхода в управлении самофинансированием.

5. На основе авторского метода оценки уровня самофинансирования прослежена динамика и разработаны сценарии развития параметров самофинансирования торговой деятельности в разных условиях хозяйствования (при оптимистическом, умеренном, пессимистическом прогнозах изменения среды). Результаты экономико-статистического моделирования сбалансированных панельных данных, сформированных автором в процессе анализа финансовой отчетности выборки организаций торговли, показали низкое значение запаса, ресурса, резерва самофинансирования в краткосрочной перспективе для каждого сценария. Своевременное и обоснованное принятие управленческих решений по воздействию на выявленные в ходе моделирования существенные факторы позволит повысить уровень участия собственных финансовых ресурсов в общем объеме финансирования деятельности торговых объектов. Достижению этой цели будут способствовать авторские рекомендации по стимулированию политики накопления, удержанию значений факторных переменных в пределах пороговых величин, проведению мероприятий для наращивания собственных оборотных средств, совершенствованию методической базы анализа самофинансирования.

Личный вклад соискателя. Диссертационное исследование выполнено автором самостоятельно на основе изучения отечественной и зарубежной литературы, анализа современного опыта формирования и использования торговыми организациями собственных финансовых ресурсов, проведения необходимых расчетов и обобщений. Разработанные и представленные в диссертации теоретические обоснования, методики и методические подходы, а также вынесенные на защиту положения принадлежат лично автору.

Апробация результатов диссертации. Основные положения и результаты диссертационного исследования освещены в опубликованных работах и доложены автором на международных научных и научно-практических конференциях, семинарах, форумах. В том числе: «НИРС ФЭУ-2008» (Гродно, 2008), «Исследование потребительского рынка» (Минск, 2008), «Актуальные проблемы бизнес-образования» (Минск, 2008, 2009, 2011—2013), «Устойчивый рост национальной экономики: инновации и конкурентоспособность» (Минск, 2009), «Управление финансовыми ресурсами и финансовыми рисками предприятий (организаций и учреждений)» (Руза, 2010), «Государственное регулирование экономики и повышение эффективности деятельности субъектов хозяйствования» (Минск, 2009), «Экономический рост Республики Беларусь: глобализация, инновационность, устойчивость» (Минск, 2008, 2010—2013).

Опубликованность результатов диссертации. По результатам диссертационного исследования опубликована 31 научная работа, в том числе 4 раздела в коллективных монографиях, 4 статьи в научных рецензируемых журналах, соответствующих п. 18 Положения о присуждении ученых степеней и присвоении ученых званий в Республике Беларусь, объемом 1,75 авторского листа, 2 — в научных рецензируемых журналах, 4 — в сборниках научных статей и трудов, 17 — в материалах конференций, семинаров, форумов.

Структура и объем диссертации. Диссертация состоит из введения, общей характеристики работы, трех глав, заключения, библиографического списка, включающего 192 наименования, и приложений. Работа изложена на 169 страницах. Объем, занимаемый 12 таблицами, 13 рисунками, 22 приложениями, составляет 63 страницы.

ОСНОВНОЕ СОДЕРЖАНИЕ

В первой главе «Теоретические основы и практика самофинансирования в современных экономических условиях» раскрыта значимость формирования рациональной структуры источников финансирования хозяйственной деятельности для повышения конкурентоспособности организации, в том числе эффективного подбора источников и объемов привлечения собственных средств, выявлены основные проблемы в развитии понятийного аппарата самофинансирования, уточнено определение самофинансирования как процесса, выделены две формы его реализации, разработана авторская трактовка понятия «механизм самофинансирования» и определены его структурные элементы.

Исследование теоретических вопросов проблемы показало, что в современных экономических условиях финансовая составляющая бизнеса выполняет ключевую роль в повышении эффективности деятельности организации и оказывает существенное влияние на успешность ее функционирования. В немалой степени этому способствует финансовая глобализация, результат воздействия которой на хозяйственную деятельность носит двойственный характер. С одной стороны, расширяются возможности привлечения разнообразных источников финансирования. С другой стороны, значительно усложняется процесс управления финансовыми ресурсами, поскольку широкий спектр финансовых инструментов требует экономически грамотного подхода к их выбору и постоянного отслеживания результативности применения. В свою очередь возникает необходимость совершенствования существующих методик управления финансовыми средствами, в том числе и собственными, значимость которых под влиянием процессов, протекающих на кредитно-финансовых рынках, неизбежно возрастает. Следовательно, эффективное управление самофинансированием является одним из слагаемых успешного осуществления хозяйственной деятельности и повышения конкурентоспособности организации на целевых рынках.

Между тем в развитии понятийного аппарата самофинансирования существует ряд проблем теоретического характера. Различные подходы к пониманию сущности самофинансирования вызвали необходимость выработки авторского определения, на основе которого строилось дальнейшее исследование. По-нашему мнению, самофинансирование — это непрерывный итеративный процесс построения экономических отношений в сфере целесообразного формирования и использования собственных финансовых ресурсов из внутренних и внешних источников для возмещения текущих затрат, затрат на расширенное воспроизводство, расходов будущих периодов, осуществления инновационной и инвестиционной деятельности и реализации социальных программ. Необходимость эффективного управления этим процессом обусловлена расширением видового разнообразия источников собственных средств организации, а также возможных направлений их использования.

При определении объемов привлечения ресурсов для финансирования деятельности из различных источников субъект хозяйствования должен исходить из экономической целесообразности и прибыльности использования тех или иных финансовых средств. Существующие подходы к пониманию форм самофинансирования не акцентируют внимания на решении этой задачи, которая с позиции системного подхода к процессу финансирования деятельности несет в себе большую аналитическую нагрузку. Учитывая необходимость оценки размеров участия собственных средств в развитии хозяйственной деятельности, нами выделены две формы самофинансирования:

- полное самофинансирование, т.е. финансирование всех сторон деятельности организации только за счет собственных ресурсов. На практике оно встречается крайне редко, когда организации это экономически выгодно либо использование других источников финансирования проблематично;

- частичное самофинансирование, при котором только часть потребности в финансовых ресурсах удовлетворяется за счет собственных средств. В практике хозяйствования эта форма самофинансирования получила широкое распространение, однако она не всегда является продуктивной вследствие заниженного или завышенного размера используемых собственных средств.

Оптимизировать размеры участия собственных средств в развитии организации можно только при наличии соответствующего аналитического инструментария, выступающего необходимым элементом действующего в организации механизма самофинансирования. Отсутствие в теории однозначного определения данного понятия привело к разработке авторской трактовки, согласно которой механизм самофинансирования — это сложная целенаправленно создаваемая и используемая экономическим субъектом система методов и инструментов, необходимых для определения и реализации источников, размеров, направлений участия собственных финансовых ресурсов в процессе финансирования хозяйственной деятельности. Посредством построения и реализации механизма самофинансирования происходит трансформация важнейшего принципа хозяйственного механизма организации — принципа самофинансирования — в реальный процесс. Выполнению этой функции способствуют два основных блока механизма самофинансирования:

- экономический — совокупность методов и средств обоснования и обеспечения эффективности реализации процессов формирования и использования собственных финансовых ресурсов;

- организационный — совокупность организационных структур, форм и способов воздействия на процессы формирования и использования собственных средств развития.

Экономическая составляющая механизма самофинансирования имеет определенную структуру, в основе которой лежат три целевые установки: формирование собственных финансовых ресурсов, обоснование необходимых для развития размеров собственных средств и их эффективное использование. Каждая целевая установка реализуется посредством специфических методов и инструментов.

Организационная часть механизма самофинансирования представлена информационным и нормативным правовым обеспечением, регулированием и контролем. Назначение данной составляющей — создать необходимые условия для эффективной реализации самофинансирования как процесса, его координации и постоянного мониторинга результатов.

Учитывая специфику экономических условий хозяйствования современной организации, результативность работы обеих составляющих определяется выполнением требований гибкости и иерархического характера построения структуры механизма самофинансирования, включая государственный, отраслевой уровни и уровень конкретного субъекта хозяйствования.

Во второй главе «Оценка методического обеспечения механизма самофинансирования в торговом бизнесе Беларуси» определены особенности реализации механизма самофинансирования торговой деятельности в условиях белорусской экономической модели, разработана методика комплексного анализа самофинансирования, проведено обобщение существующих подходов к оценке уровня самофинансирования, сформулировано авторское определение уровня самофинансирования, разработан и апробирован метод его оценки.

Функционирование механизма самофинансирования в отечественной торговой сфере имеет определенную специфику. С одной стороны, ее продуцируют особенности и проблемы осуществления торговой деятельности как особой формы хозяйствования, а с другой — ряд национальных черт развития торговли, в той или иной степени оказывающих влияние на возможности самофинансирования. Воздействие данных факторов в совокупности привело к активному использованию для финансирования деятельности наряду с собственными средствами заемных и привлеченных ресурсов, удельный вес которых в пассивной части баланса белорусских торговых объектов в среднем составляет более 60 %. При высокой доле заемных и привлеченных финансовых ресурсов многие организации торговли имеют просроченную кредиторскую задолженность, которая практически ежегодно возрастает и на 01.01.2013 г. составила 1845,7 млрд р. Сохраняющаяся на протяжении ряда лет низкая рентабельность торгового бизнеса ограничивает пополнение собственных средств за счет одного из основных источников — прибыли: за последнее десятилетие рентабельность продаж организаций торговли находилась в пределах 1—3 % к обороту. Накладываясь на специфику сложившихся в республике условий ведения бизнеса, названные выше особенности предопределили не только низкий уровень участия собственных ресурсов в финансировании деятельности субъектов белорусской торговли, но и проблемы с обеспеченностью собственными оборотными средствами. Почти 40 % торговых организаций на начало 2012 г. не располагало собственными оборотными средствами, у 21,1 % они были сформированы ниже установленного для отрасли норматива (таблица 1).

Таблица 1 — Динамика отдельных показателей финансового состояния торговой отрасли Республики Беларусь*, на начало года

| Показатель | 2009 год | 2010 год | 2011 год | 2012 год |

| Коэффициент обеспеченности собственными оборотными средствами | 0,152 | 0,093 | 0,048 | 0,035 |

| Базисный темп роста просроченной кредиторской задолженности | — | 1,736 | 1,273 | 2,052 |

| Коэффициент финансовой напряженности | 0,582 | 0,66 | 0,639 | 0,647 |

* Данные приведены в соответствии с Общегосударственным классификатором Республики Беларусь «Виды экономической деятельности» для секции G — торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования.

В немалой степени приведенные показатели — результат низкой эффективности функционирования механизма самофинансирования, ограниченного использования его методов и инструментов как отдельными субъектами хозяйствования, так и на отраслевом и государственном уровнях. Это обстоятельство во многом обусловлено слабым развитием методического обеспечения процессов анализа и прогнозирования самофинансирования торговых организаций. В этой связи нами разработана методика комплексного анализа самофинансирования, которая представляет собой последовательность действий по изучению источников собственных средств, выявлению тенденций изменения параметров самофинансирования в динамике, оценке уровня самофинансирования, проведению его факторного анализа, моделированию и прогнозированию размеров участия собственных финансовых ресурсов в развитии организации, а также определению целесообразности вовлечения собственных средств в процесс финансирования деятельности (таблица 2).

Таблица 2 — Методика комплексного анализа самофинансирования организации

| Последовательность шагов | Действие | Результат |

| 1 | 2 | 3 |

| Шаг 1 | Мониторинг ситуации и определение целей анализа | Сформулирована цель анализа |

| Шаг 2 | Обоснование аналитического инструментария и сбор необходимых данных | Подготовлено информационное и методическое обеспечение анализа |

| Шаг 3 | Расчет уровня самофинансирования | Достигнута возможность оперирования сложившимся уровнем самофинансирования |

| Шаг 4 | Анализ источников собственных финансовых ресурсов | Оценена структура собственных источников финансирования |

Продолжение таблицы 2

| 1 | 2 | 3 |

| Шаг 5 | Выявление и оценка тенденций изменения параметров самофинансирования в динамике | Определен характер изменения показателей уровня самофинансирования и соотношения источников собственных средств |

| Шаг 6 | Факторный анализ | Выявлены и количественно оценены факторы, оказывающие влияние на уровень самофинансирования |

| Шаг 7 | Обобщающая оценка самофинансирования | Получено целостное представление о сложившейся в организации практике реализации самофинансирования |

| Шаг 8 | Моделирование/ прогнозирование уровня самофинансирования | Построены модели, позволяющие прогнозировать и управлять уровнем самофинансирования, осуществлен прогноз его развития |

| Шаг 9 | Оценка эффективности самофинансирования в прогнозном периоде | Определена целесообразность использования источников собственных финансовых ресурсов и размеры их привлечения |

| Шаг 10 | Формулирование выводов и разработка рекомендаций | Сформирована база для принятия соответствующих управленческих решений |

В основу разработки данной методики положены основные принципы управления организацией и финансового менеджмента, а также общенаучные подходы, что придает ей универсальный характер. Применение предложенной методики в процессе финансирования хозяйственной деятельности позволяет получить системное представление о сложившейся практике самофинансирования организации (с учетом наличия как собственного, так заемного капитала), определить ее положительные и отрицательные моменты и спрогнозировать направления развития уровня самофинансирования как важнейшей характеристики вовлечения собственных финансовых ресурсов в общий объем финансирования.

Вместе с тем до настоящего времени в экономической среде не выработан единый подход к пониманию сущности уровня самофинансирования и, соответственно, отсутствует единство взглядов на формирование методического инструментария его оценки. Автором предложено рассматривать уровень самофинансирования как экономическую категорию, которая характеризует отношения организации по поводу формирования и использования ее собственных финансовых ресурсов и отражает содержание и параметры их участия в общем объеме финансирования деятельности. Данный подход вызывает необходимость оценки уровня самофинансирования не одним-двумя коэффициентами, как предлагают большинство экономистов, а с учетом системы показателей. Принимая во внимание это обстоятельство, нами обоснован метод исследования уровня самофинансирования, предусматривающий его изучение по трем направлениям: запас, ресурс, резерв, что позволяет получить представление о развитии самофинансирования непосредственно как процесса (рисунок 1).

Рисунок 1 — Направления исследования уровня самофинансирования

организации

Каждое направление несет определенную смысловую нагрузку, которая раскрывается посредством расчета группы показателей. В совокупности их оценка позволяет получить исчерпывающую характеристику, во-первых, имущественного комплекса организации как базы для реализации самофинансирования (запас); во-вторых, структуры и качества собственных финансовых ресурсов, привлекаемых субъектом хозяйствования на самофинансирование в текущем периоде (ресурс); в-третьих, величины собственных средств, которые могут быть получены и/или привлечены для реализации задач самофинансирования (резерв).

Разработанный метод оценки показателей уровня самофинансирования был апробирован на материалах реально функционирующих на рынке республики торговых организаций различной территориальной принадлежности, товарной специализации, формата осуществления торговли, организационно-правовой формы, со зданием и без здания на балансе (всего 85 организаций). Результаты расчетов легли в основу аналитического материала, характеризующего сложившееся в каждой организации положение с запасом, ресурсом, резервом самофинансирования. Адекватность полученных в ходе анализа выводов современным реалиям финансирования торговой деятельности позволила принять предложенный методический инструментарий для проведения моделирования и прогнозирования уровня самофинансирования по совокупности отобранных организаций торговли.

В третьей главе «Моделирование и прогнозирование уровня самофинансирования торговых объектов» проведена оценка уровня самофинансирования выборки торговых организаций, с учетом ее результатов построены многофакторные регрессионные модели уровня самофинансирования по трем направлениям исследования (запас, ресурс, резерв), разработаны сценарии возможной динамики уровня самофинансирования торговой деятельности при заданных условиях хозяйствования.

Слагаемыми успешного функционирования механизма самофинансирования являются прогнозирование основных параметров участия собственных средств в развитии организации, мониторинг и их воздействие на условия внутренней и внешней среды, которые оказывают на них существенное влияние. Это дает возможность в значительной степени повысить управляемость самофинансированием как процессом реализации экономических отношений.

Построение прогностических моделей, соответствующих практике хозяйствования, потребовало проведения анализа параметров самофинансирования по всей выборке торговых организаций. С целью достижения поставленной задачи, во-первых, объекты торговли подверглись группировке по ряду признаков. Во-вторых, для каждой группы была дана оценка уровня самофинансирования по важнейшим параметрам участия собственных средств в развитии организации: для характеристики запаса был избран коэффициент обеспеченности собственными оборотными средствами; для характеристики ресурса — коэффициент накопления ( Итога баланс / Чистая прибыль); для характеристики резерва — коэффициент автономии, скорректированный на величину добавочного фонда. В-третьих, проведена экономико-статистическая обработка сбалансированных панельных данных.

Исследование показало, что белорусские торговые объекты испытывают ряд трудностей при реализации самофинансирования и его уровень в отечественной торговле низок, а именно:

- недостаточен запас самофинансирования, что оказывает негативное влияние на весь дальнейший ход процесса формирования и использования собственных финансовых ресурсов. По всем исследуемым торговым объектам коэффициент обеспеченности собственными оборотными средствами на конец анализируемого периода был ниже норматива и составил –0,0619. Следовательно, совокупная выборка имеет непокрытый перерасход запаса самофинансирования, который необходимо будет компенсировать в последующие периоды ведения деятельности;

- неустойчив ресурс самофинансирования, что повышает риск финансовой дестабилизации субъектов хозяйствования, активно использующих заемные и привлеченные средства. При этом коэффициент накопления у рассматриваемых субъектов хозяйствования имеет в годовом разрезе существенный разброс значений — от 0,6083 до 132,9487. Это в большей степени обусловлено спецификой формирования капитала, характерной для разных организационно-правовых форм ведения бизнеса, а также внутриорганизационными особенностями в сфере управления долгосрочными и краткосрочными активами;

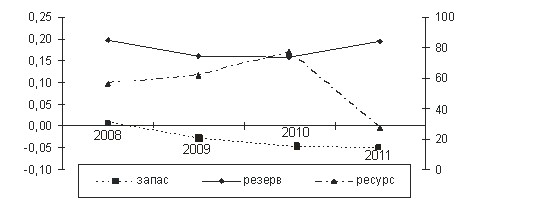

- незначителен резерв самофинансирования, что не позволяет обеспечить эффективность осуществления данного процесса в перспективе. Наибольших значений коэффициент автономии скорректированный достигает у открытых акционерных обществ при наличии здания на балансе. По состоянию на начало 2011 г. он составил 0,2619. Вместе с тем и этот наилучший параметр существенно ниже установленных финансово-кредитными учреждениями нормативных значений (рисунок 2).

Рисунок 2 — Динамика показателей уровня самофинансирования

исследуемых торговых организаций

Анализ уровня самофинансирования позволил выявить совокупность факторов, оказывающих влияние на его развитие, из которой посредством инструментария экономико-статистического анализа были отобраны наиболее существенные для поиска линейной регрессионной зависимости. Найденные связи легли в основу прогностических моделей, построенных для каждого направления исследования уровня самофинансирования в рамках выделенных групп совокупной выборки торговых организаций. На рисунке 3 приведены отдельные результаты моделирования, полученные для разных групп торговых объектов, сформированных по признаку организационно-правовой формы, товарной специализации, состава долгосрочных активов.

Адекватность и качество моделей подтверждают высокое значение

F-критерия при уровне значимости не более 0,05 (полученные значения F больше его критических значений по распределению Фишера), Р-значение, которое не превышает 0,05, а также отсутствие нулевых показателей в доверительных интервалах для коэффициентов регрессии. Результаты моделирования легли в основу разработки трех вариантов краткосрочных прогнозов развития уровня самофинансирования по всем направлениям его исследования для различных групп организаций: первый представляет собой наиболее ожидаемое развитие ситуации; второй предполагает ухудшение условий функционирования рассматриваемых организаций; в основе третьего лежит ожидание положительных тенденций в изменении среды деятельности торговых объектов. При написании сценариев динамики уровня самофинансирования учитывался характер влияния (прямой, обратный) того или иного фактора на запас, ресурс и резерв самофинансирования, а также

Унитарные предприятия

Х = 0,2281 – 0,0233ДС + 0,9279РР – 0,2396РТ

Продовольственные торговые организации

Х = 0,3198 – 0,0312ДС + 1,039РР – 0,3001РТ

Организации со зданием на балансе

Х = 0,2197 – 0,0413ДС + 1,1031РР – 0,1977РТ

Унитарные предприятия

Y = –25,1601 + 1,126ОА + 3,4652УИ – 2,6863УД

Продовольственные торговые организации

Y = 10,5941 + 1,0909ОА + 2,0709УИ – 3,5635УД

Организации со зданием на балансе

Y = 21,3986 + 1,1492ОА + 3,6738УИ – 3,7896УД

Унитарные предприятия

Z = 0,2981 – 0,0123 ОК – 0,0038КЗ – 0,0022СР

Продовольственные торговые организации

Z = 0,1057 – 0,0134ОК – 0,0048КЗ + 0,0112СР

Организации со зданием на баланс

Z = 0,2142 + 0,0893ОК – 0,0063КЗ + 0,0076СР

ДС — отношение индекса роста долгосрочных активов к индексу роста собственного капитала; РР — коэффициент рентабельности реализованной продукции; РТ — индекс роста товарооборота; ОА — оборачиваемость оборотных активов; УИ — уровень инфляции; УД — уровень дохода от реализации; ОК — коэффициент прироста основного капитала; КЗ — доля кредиторской задолженности в капитале; СР — среднегодовая ставка рефинансирования

Рисунок 3 — Результаты экономико-статистического моделирования

показателей уровня самофинансирования

использовался ряд экономических допущений, касающихся как макроэкономических факторов, так и факторов внутренней среды организаций.

В целом прогнозирование показало (таблица 3), что в ближайшем будущем при ожидаемом сценарии изменения заданных экономических условий сохранится ситуация с недостатком запаса самофинансирования, будет наблюдаться улучшение положения с его ресурсом, наметится тенденция к возрастанию резерва самофинансирования практически для всех исследуемых организаций. Пессимистический вариант динамики уровня самофинансирования предполагает значительное снижение рассчитанных показателей по сравнению с умеренным прогнозом. Для оптимистического сценария развития уровня самофинансирования характерно улучшение состояния по всем направлениям оценки самофинансирования, но значения коэффициентов еще не достигнут нормативных и/или рекомендуемых величин.

Таблица 3 — Прогноз развития уровня самофинансирования по исследуемой

выборке торговых организаций

| Вариант развития | Запас самофинансирования | Ресурс самофинансирования | Резерв самофинансирования | |||

| 2012 год | 2013 год | 2012 год | 2013 год | 2012 год | 2013 год | |

| Ожидаемый | –0,0056 | 0,0072 | 79,346 | 40,297 | 0,1937 | 0,2056 |

| Пессимистический | –0,0455 | –0,0418 | 187,082 | 132,145 | 0,1476 | 0,1544 |

| Оптимистический | 0,0531 | 0,0716 | 46,798 | 15,246 | 0,2265 | 0,2308 |

Составленные сценарии развития уровня самофинансирования позволили оценить ситуацию с вовлечением собственных средств в финансирование деятельности при заданных условиях хозяйствования и проследить, как различный вектор изменений факторных переменных, вошедших в модель, может воздействовать на запас, ресурс, резерв самофинансирования. Низкий уровень самофинансирования, складывающийся на протяжении исследуемого периода и прогнозируемый в ближайшей перспективе, вызывает необходимость совершенствования политики управления собственными средствами в организациях торговли. Так, предложены переориентация на политику накопления (в том числе и через внешние стимулы), что будет способствовать созданию источников инвестиций в будущем и позволит обеспечить конкурентоспособность по сравнению с активно приходящими в торговый бизнес Беларуси иностранными инвесторами; развитие материально-технической базы, наращивание собственных оборотных средств; постоянный методически обоснованный анализ использования собственного капитала, источников его формирования и др.

Экономически грамотная интерпретация результатов прогнозирования уровня самофинансирования содействует принятию обоснованных управленческих решений на разных уровнях управления торговой деятельностью (государственном, отраслевом, уровне отдельной организации), что в итоге будет способствовать повышению эффективности управления как собственными средствами, так и в целом финансовыми ресурсами организаций отрасли.

ЗАКЛЮЧЕНИЕ

Основные научные результаты диссертации.

1. Процессы, протекающие и в национальной экономике, и на мировых рынках, свидетельствуют о возрастающей роли финансовой составляющей в деятельности субъектов хозяйствования и превращении эффективного управления финансовыми потоками в необходимое условие успешного функционирования субъектов хозяйствования [1, 7, 12, 23]. Изучение практики финансирования деятельности как за рубежом, так и в отечественном бизнесе, а также оценка складывающихся тенденций в финансовой сфере показывают, что роль финансовых ресурсов в экономике современной организации нельзя недооценивать [19, 25]. При этом важнейшим источником развития и гарантом сохранения жизнеспособности организации в критических ситуациях являются собственные средства, для экономически грамотного управления которыми необходим реально функционирующий механизм самофинансирования при его разработанном методическом обеспечении [17, 21].

Проведенное исследование выявило наличие ряда проблем теоретического характера в развитии представлений о самофинансировании, что потребовало выработки авторского видения некоторых вопросов. Особое внимание при проработке материала по теме диссертации было уделено изучению источников формирования финансовых ресурсов организации [14]. В результате была предложена их авторская классификация в контексте проблемы самофинансирования [13, 22, 30], уточнено определение понятия «самофинансирование» как непрерывного итеративного процесса [31], определены с учетом масштабов участия собственных средств в развитии организации две формы самофинансирования как системы в системе: полное и частичное [3, 5].

2. Для обеспечения результативности управления собственными финансовыми ресурсами необходим реализуемый на практике механизм самофинансирования. Его экономически обоснованное применение предполагает, прежде всего, понимание сущности данного понятия. Это обстоятельство потребовало выработки авторского определения механизма самофинансирования как сложной системы методов и инструментов. Автором выделены два его блока: экономический и организационный, только при упорядоченной работе которых эффект от применения собственных средств развития принимает долгосрочный характер. В основе структуры экономической составляющей механизма самофинансирования лежат три целевые установки: формирование собственных финансовых ресурсов, обоснование необходимых для развития размеров собственных средств, их эффективное использование. Организационная часть механизма самофинансирования включает информационное и нормативное правовое обеспечение, регулирование и контроль [2, 11].

3. Анализ отдельных аспектов финансового состояния отечественных торговых организаций выявил низкий размер самофинансирования, ограниченное применение организациями торговой сферы инструментов и методов механизма самофинансирования. Этот факт во многом обусловлен отсутствием методического инструментария, посредством которого могут быть обеспечены всесторонний анализ и прогноз комплекса соответствующих параметров как важнейшие предпосылки к принятию экономически обоснованных управленческих решений по формированию, оптимизации и использованию собственных финансовых ресурсов [8, 15, 16, 18, 29].

На основе проведенных в ходе диссертационного исследования критических обзоров и полученных выводов автором разработана методика анализа самофинансирования как сложного и многогранного процесса, преимуществами которой являются комплексность и гибкость. Данная методика позволяет получить целостную картину о сложившейся в организации практике формирования, оптимизации и использования собственных средств и в то же время учитывает возможность привлечения субъектом хозяйствования иных финансовых ресурсов. Использование разработанной методики для изучения самофинансирования и экономически грамотной интерпретации полученных результатов расширяет возможности эффективного управления этим сложным процессом на уровне конкретной организации [9, 20, 26].

4. С целью методического обеспечения механизма самофинансирования в торговле и в развитие дисциплинарной методологии экономического анализа автором предложен метод оценки уровня самофинансирования. Его обоснованию предшествовало введение авторской трактовки понятия «уровень самофинансирования», которая потребовала поиска методических приемов его оценки не одним-двумя коэффициентами, что присутствует в современной экономической литературе, а целой системой показателей по трем направлениям: запас, ресурс, резерв. Изучение уровня самофинансирования по данным направлениям позволяет получить целостное представление о возможностях реализации самофинансирования в организации, его текущем состоянии и перспективах развития [6, 24].

Предложенный метод оценки уровня самофинансирования был апробирован на экономических данных 85 белорусских торговых организаций. Результаты расчетов отразили характер процесса самофинансирования объектов торговли адекватно экономическим реалиям, установлены необеспеченность запаса, нестабильность ресурса, недостаточность резерва, что в совокупности обусловливает низкий уровень самофинансирования белорусской торговли. Сделанные выводы подтверждают возможность и необходимость практического применения авторского метода с целью актуализации поиска форм эффективного управления самофинансированием торговой деятельности [10].

5. Для эффективного управления собственными финансовыми ресурсами важен не только анализ уровня самофинансирования, но и его прогнозирование, в том числе при разных сценариях развития среды. В ходе исследования получены линейные уравнения множественной регрессии для различных групп торговых организаций по каждому из трех направлений оценки уровня самофинансирования. Их экономически грамотное использование позволяет предвидеть динамику самофинансирования в организации и воздействовать на процессы формирования и использования собственных средств [4].

На основе построенных моделей, а также предполагаемых тенденций изменения основных факторных переменных составлены три возможных сценария развития уровня самофинансирования — оптимистический, умеренный и пессимистический, которые характеризуют границы изменения запаса, ресурса и резерва самофинансирования для различных организаций в ближайшей перспективе в зависимости от складывающихся условий хозяйствования. Разработанные сценарии позволили сформулировать предложения по совершенствованию политики управления собственными финансовыми ресурсами, в том числе по контролю и координации факторных признаков, определяющих динамику уровня самофинансирования в современных условиях торговой деятельности [27, 28].

Рекомендации по практическому использованию результатов. Разработки и выводы, содержащиеся в диссертационной работе, могут быть использованы представителями отечественной торговли (как розничной, так и оптовой) для комплексной оценки сложившейся в организации практики самофинансирования и ее прогнозирования, органами государственного управления — для экономически обоснованного применения инструментария механизма самофинансирования на отраслевом уровне и макроуровне, а также в учебном процессе для формирования у будущих специалистов отрасли системного видения процесса финансирования деятельности, в том числе за счет собственных финансовых ресурсов.

Практическая значимость авторских теоретико-методических разработок подтверждена актом о внедрении в учебный процесс УО «Белорусский государственный экономический университет» (акт от 01.11.2012 г.), а также актами и справками о возможном практическом использовании и внедрении в деятельность торговых организаций (акт ЧТУП «Селла-М» от 20.07.2010 г., акт ООО «Спецхимторг» от 24.08.2011 г., акт ЗАО «Дилис Косметик» от 11.09.2012 г., справка ООО «Дилис Парфюм Рус» от 02.10.2012 г., справка ОАО «ГУМ» от 19.12.2012 г.).

СПИСОК ПУБЛИКАЦИЙ СОИСКАТЕЛЯ ПО ТЕМЕ ДИССЕРТАЦИИ

Монографии

1. Леднёва, И.А. Финансовые ресурсы организаций: особенности формирования структуры / И.А. Леднёва // Качество экономического роста: предпосылки, факторы, последствия : моногр. / Г.А. Примаченок, О.В. Авдей, А.А. Быков, С.П. Вертай, И.А. Янковский, Е.И. Велесько, Г.Е. Данильчик, В.А. Скориков, Л.А. Гиткович, А.А. Илюкович, И.А. Леднёва, О.Д. Колб, О.В. Домакур, Т.Г. Сачук, М.К. Радько, Н.А. Хаустович, Т.А. Костина, П.А. Капитула, М.И. Ноздрин-Плотницкий ; под общ. ред. А.А. Быкова, М.И. Ноздрина-Плотницкого. — Минск : Мисанта, 2010. — С. 63—70.

2. Леднёва, И.А. Развитие научных представлений о механизме самофинансирования субъектов хозяйствования / И.А. Леднёва // Устойчивое развитие экономики и безопасность : моногр. / М.И. Ноздрин-Плотницкий, О.В. Домакур, Т.Г. Сачук, Е.И. Велесько, Т.Н. Беляцкая, А.А. Илюкович, Л.А. Гиткович, Т.А. Реутенок, П.А. Лаврентьев, И.А. Леднёва, Н.П. Беляцкий, И.С. Рудницкий, О.И. Мазоль, Г.А. Примаченок, А.А. Быков, Е.Н. Лапченко, Д.Н. Месник, В.Н. Пинязик, Н.А. Хаустович, Т.А. Костина, Ю.В. Чайковская ; под общ. ред. А.А. Быкова, М.И. Ноздрина-Плотницкого. — Минск : Мисанта, 2011. — С. 90—96.

3. Леднёва, И.А. Развитие источников и форм реализации самофинансирования субъектов хозяйствования / И.А. Леднёва // Модернизация экономики, экономических институтов и системы государственного регулирования :

моногр. / М.И. Ноздрин-Плотницкий, О.В. Домакур, Т.Г. Сачук, Р.А. Цатурян, Л.А. Гиткович, А.А. Быков, С.П. Вертай, С.В. Сакун, Е.И. Велесько, А.А. Илюкович, С.Г. Прусов, И.И. Гуторова, Н.Л. Трушкевич, И.А. Леднёва, Л.В. Воробьева, П.А. Лаврентьев, Т.В. Зглюй, В.Н. Пинязик, Д.Н. Месник ; под ред. А.А. Быкова, М.И. Ноздрина-Плотницкого. — Минск : Мисанта, 2012. — С. 91—97.

4. Леднёва, И.А. Экономико-статическое моделирование самофинансирования / И.А. Леднёва // Структурные преобразования и модернизация экономики : моногр. / М.И. Нозрин-Плотницкий, В.Э. Ксензова, Т.Н. Беляцкая, О.Д. Домакур, Д.Н. Месник, А.А. Быков, Е.И. Велесько, Т.Г. Авдеева, А.Е. Зезюлькина, Н.А. Хаустович, А.А. Илюкович, И.И. Гуторова, Т.А. Реутенок, Т.Г. Сачук, В.М. Пинчук, Н.П. Беляцкий, И.П. Сталончик, Р.А. Цатурян, И.А. Леднёва, Л.А. Гиткович, П.А. Лаврентьев, И.М. Рыковский, Н.Л. Трушкевич, В.Н. Пинязик, О.А. Мурашко ; под общ. ред. А.А. Быкова, М.И. Ноздрина-Плотницкого. — Минск : Мисанта, 2013. — С. 141—147.

Статьи в научных рецензируемых журналах

5. Леднёва, И.А. Проблемы теории и практики самофинансирования в торговой отрасли / И.А. Леднёва // Вести Ин-та соврем. знаний. — 2009. — № 1. — С. 42—46.

6. Леднёва, И.А. Уровень самофинансирования бизнеса: сущность и методика оценки / И.А. Леднёва // Весн. Беларус. дзярж. экан. ун-та. — 2011. — № 2. — С. 31—36.

7. Леднёва, И.А. Управление финансовой составляющей бизнеса как необходимый элемент обеспечения конкурентоспособности организации / И.А. Леднёва // Вести Ин-та соврем. знаний. — 2011. — № 3. — С. 93—97.

8. Леднёва, И.А. Особенности и проблемы самофинансирования торговой деятельности в условиях белорусской экономики / И.А. Леднёва // Новая экономика. — 2012. — № 1. — С. 101—106.

9. Леднёва, И.А. Комплексная методика анализа процесса самофинансирования организации / И.А. Леднёва // Экономика и банки. — 2012. — № 1. — С. 41—47.

10. Леднёва, И.А. Исследование уровня самофинансирования торговых организаций: теоретический и практический аспекты / И.А. Леднёва // Экономика и упр. — 2012. — № 3. — С. 55—59.

Статьи в сборниках научных статей и трудов

11. Леднёва, И.А. Сущность и элементы механизма самофинансирования субъектов хозяйствования / И.А. Леднёва // Государственное регулирование экономики и повышение эффективности деятельности субъектов хозяйствования : сб. науч. ст. пятой Междунар. науч.-практ. конф., Минск, 23—24 апр. 2009 г. : в 2 ч. / Акад. упр. при Президенте Респ. Беларусь ; редкол.: С.А. Пелих [и др.]. — Минск, 2009. — Ч. 2. — С. 314—315.

12. Леднёва, И.А. Модели оптимизации структуры капитала / И.А. Леднёва // Менеджмент и маркетинг: опыт и проблемы : сб. науч. тр. / Белорус. гос. экон. ун-т ; под общ. ред. И.Л. Акулича. — Минск, 2009. — С. 242—245.

13. Леднёва, И.А. Управление собственными финансовыми ресурсами — важнейший элемент финансовой деятельности организации / И.А. Леднёва // Управление финансовыми ресурсами и финансовыми рисками предприятий (организаций и учреждений) : сб. науч. ст. по материалам науч.-практ. конф. с междунар. участием / Рос. гос. соц. ун-т, фил. в г. Рузе ; редкол.: Е.Г. Яковенко [и др.]. — М., 2010. — С. 174—180.

14. Леднёва, И.А. Источники формирования финансовых ресурсов организации / И.А. Леднёва // Менеджмент и маркетинг: опыт и проблемы : сб. науч. тр. / Белорус. гос. экон. ун-т ; под общ. ред. И.Л. Акулича. — Минск, 2012. — С. 163—166.

Материалы конференций

15. Леднёва, И.А. Финансовое состояние торговой отрасли / И.А. Леднёва // Теория и практика менеджмента и маркетинга : материалы VIII Междунар. науч.-практ. конф., Минск, 31 мая—2 июня 2007 г. / Белорус. гос. экон. ун-т ; под общ. ред. И.Л. Акулича. — Минск, 2007. — С. 145.

16. Леднёва, И.А. Исследование и оценка условий перехода субъектов хозяйствования на самофинансирование / И.А. Леднёва // Актуальные проблемы бизнес-образования : материалы VII Междунар. науч.-практ. конф., Минск, 16—17 апр. 2008 г. / Белорус. гос. ун-т, Ин-т бизнеса и менеджмента технологий ; редкол.: В.В. Апанасович (гл. ред.) [и др.]. — Минск, 2008. — С. 142—144.

17. Леднёва, И.А. Преимущества осуществления деятельности на условиях самофинансирования / И.А. Леднёва // Экономика и менеджмент XXI века: современные методы, формы, технологии : материалы III Междунар. науч. конф. студентов, магистрантов, аспирантов «НИРС ФЭУ—2008», Гродно, 17—18 апр. 2008 г. : в 2 ч. / Гродн. гос. ун-т им. Я. Купалы ; редкол.: Ли Чон Ку [и др.]. — Гродно, 2008. — Ч. 1. — С. 179—180.

18. Леднёва, И.А. Самофинансирование в торговле: проблемы и особенности / И.А. Леднёва // Экономический рост Республики Беларусь: глобализация, инновационность, устойчивость : материалы Междунар. науч.-практ. конф., посвящ. 75-летию Белорус. гос. экон. ун-та, Минск, 20 мая 2008 г. : в 2 т. / Белорус. гос. экон. ун-т ; редкол.: В.Н. Шимов (гл. ред.) [и др.]. — Минск, 2008. — Т. 2. — С. 76—77.

19. Леднёва, И.А. Финансовая составляющая конкурентоспособности организации / И.А. Леднёва // Актуальные проблемы бизнес-образования : материалы VIII Междунар. науч.-практ. конф., Минск, 23—24 апр., 2009 г. / Белорус. гос. ун-т, Ин-т бизнеса и менеджмента технологий ; редкол.: В.В. Апанасович (гл. ред.) [и др.]. — Минск, 2009. — С. 197—198.

20. Леднёва, И.А. Методика исследования самофинансирования организаций / И.А. Леднёва // Устойчивый рост национальной экономики: инновации и конкурентоспособность : материалы I Междунар. науч.-практ. конф. аспирантов и молодых ученых, Минск, 15—16 дек. 2009 г. / Белорус. гос. экон. ун-т ; редкол.: Г.А. Короленок [и др.]. — Минск, 2009. — С. 92—93.

21. Леднёва, И.А. Роль собственных финансовых ресурсов в экономике современной организации / И.А. Леднёва // Актуальные проблемы бизнес-образования : материалы XI Междунар. науч.-практ. конф., Минск, 8—9 апр., 2010 г. / Белорус. гос. ун-т, Ин-т бизнеса и менеджмента технологий ; редкол.: В.В. Апанасович (гл. ред.) [и др.]. — Минск, 2010. — С. 225—226.

22. Леднёва, И.А. Амортизационные отчисления как источник самофинансирования торговых организаций / И.А. Леднёва // Экономический рост Республики Беларусь: глобализация, инновационность, устойчивость : материалы III Междунар. науч.-практ. конф., Минск, 19—20 мая 2010 г. : в 2 т. / Белорус. гос. экон. ун-т ; редкол.: В.Н. Шимов (гл. ред.) [и др.]. — Минск, 2010. — Т. 2. — С. 236—237.

23. Леднёва, И.А. Эффективное управление финансовыми потоками организации — необходимое условие успешного ее функционирования / И.А. Леднёва // Актуальные проблемы бизнес-образования : материалы X Междунар. науч.-практ. конф., Минск, 27—28 апр. 2011 г. / Белорус. гос. ун-т, Ин-т бизнеса и менеджмента технологий ; редкол.: В.В. Апанасович (гл. ред.) [и др.]. — Минск, 2011. — С. 121—122.

24. Леднёва, И.А. Направления исследования уровня самофинансирования торговых организаций / И.А. Леднёва // Экономический рост Республики Беларусь: глобализация, инновационность, устойчивость : материалы IV Междунар. науч.-практ. конф., Минск, 19—20 мая 2011 г. : в 2 т. / Белорус. гос. экон. ун-т ; редкол.: В.Н. Шимов (гл. ред.) [и др.]. — Минск, 2011. — Т. 2. — С. 230—232.

25. Леднёва, И.А. Финансовая конкурентоспособность организации: сущность и критерии оценки / И.А. Леднёва // Актуальные проблемы бизнес-образования : материалы XI Междунар. науч.-практ. конф., Минск, 19—20 апр. 2012 г. / Белорус. гос. ун-т, Ин-т бизнеса и менеджмента технологий ; редкол.: В.В. Апанасович (гл. ред.) [и др.]. — Минск, 2012. — С. 114—115.

26. Леднёва, И.А. Методологические основы разработки комплексной методики анализа самофинансирования торговых организаций / И.А. Леднёва // Экономический рост Республики Беларусь: глобализация, инновационность, устойчивость : материалы V Междунар. науч.-практ. конф., Минск, 17—18 мая 2012 г. : в 2 т. / Белорус. гос. экон. ун-т ; редкол.: В.Н. Шимов (гл. ред.) [и др.]. — Минск, 2012. — Т. 2. — С. 258—260.

27. Леднёва, И.А. Метод написания сценария при прогнозировании уровня самофинансирования организации / И.А. Леднёва // Актуальные проблемы бизнес-образования : материалы XII Междунар. науч.-практ. конф., Минск, 17—18 апр. 2013 г. / Белорус. гос. ун-т, Ин-т бизнеса и менеджмента технологий ; редкол.: В.В. Апанасович (гл. ред.) [и др.]. — Минск, 2013. — С. 151—152.

28. Леднёва, И.А. Прогнозирование развития уровня самофинансирования торговых организаций : необходимость, методы / И.А. Леднёва // Экономический рост Республики Беларусь: глобализация, инновационность, устойчивость : материалы VI Междунар. науч.-практ. конф., посвящ. 80-летию Белорус. гос. экон. ун-та, Минск, 15—16 мая 2013 г. : в 2 т. / Белорус. гос. экон. ун-т ; редкол.: В.Н. Шимов (гл. ред.) [и др.]. — Минск, 2013. — Т. 2. — С. 271—272.

Иные публикации

29. Леднёва, И.А. Влияние предпочтений потребителей на развитие торговой сети / И.А. Леднёва // Исследование потребительского рынка : материалы семинара для студентов, магистрантов и аспирантов, посвящ. 75-летию

Белорус. гос. экон. ун-та / Белорус. гос. экон. ун-т ; под общ. ред. Р.П. Валевич, О.П. Ефимовой-Стадник, И.В. Прыгун. — Минск, 2008. — С. 126—130.

30. Леднёва, И.А. Способность организации к самофинансированию: источники и режимы реализации / И.А. Леднёва // Экономика глазами молодых : материалы III Междунар. экон. форума молодых ученых, Вилейка, 28—30 мая 2010 г. / Белорус. гос. экон. ун-т ; редкол.: Г.А. Короленок [и др.]. — Минск, 2010. — С. 306—307.

31. Леднёва, И.А. Сущность самофинансирования как экономической категории / И.А. Леднёва // Экономика глазами молодых : материалы V Междунар. экон. форума молодых ученых, Минск, 1—3 июня 2012 г. / Белорус. гос. экон. ун-т ; редкол.: Г.А. Короленок [и др.]. — Минск, 2012. — С. 403—406.

РЭЗЮМЭ

Леднёва Iрына Анатольеўна

Эканамічны інструментарый рэалізацыі механізма самафінансавання гандлёвых арганізацый

Ключавыя словы: самафінансаванне, уласныя фінансавыя рэсурсы, методыка комплекснай ацэнкі самафінансавання, аналіз, мадэляванне і прагназаванне ўзроўню самафінансавання гандлёвых арганізацый.

Мэта даследавання: распрацоўка аналітычна-прагнастычнага інструментарыя, неабходнага для эфектыўнай рэалізацыі механізма самафінансавання арганізацый гандлю Рэспублікі Беларусь.

Метады даследавання: агульнанавуковыя метады пазнання (аналіз, сінтэз, дэдукцыя, індукцыя), графічны і параўнальны аналіз, эканоміка-статыстычнае мадэляванне, метад напісання сцэнарыя.

Атрыманыя вынікі і іх навізна: развіты тэарэтычныя асновы самафінансавання як складанага працэсу; абгрунтаваны сутнасць, структура, функцыянальная накіраванасць элементаў механізма самафінансавання; распрацавана комплексная методыка даследавання самафінансавання арганізацыі; прапанаваны метад ацэнкі ўзроўню самафінансавання гандлёвых аб’ектаў; пабудавана прагнастычная мадэль (з выкарыстаннем інструментаў эканоміка-статыстычнага мадэлявання) узроўню самафінансавання гандлёвай дзейнасці, на аснове якой складзены сцэнарыі яго развіцця і прасочан характар дынамікі ў розных умовах гаспадарання арганізацый гандлю.

Ступень выкарыстання: вынікі даследавання выкарыстоўваліся ў дзейнасці айчынных гандлёвых арганізацый і ў навучальным працэссе УА «Беларускі дзяржаўны эканамічны ўніверсітэт».

Галіна прымянення: практычная дзейнасць арганізацый Рэспублікі Беларусь, дзяржаўныя органы, навучальны працэс.

РЕЗЮМЕ

Леднёва Ирина Анатольевна

Экономический инструментарий реализации механизма

самофинансирования торговых организаций

Ключевые слова: самофинансирование, собственные финансовые ресурсы, методика комплексной оценки самофинансирования, анализ, моделирование и прогнозирование уровня самофинансирования торговых организаций.

Цель работы: разработка аналитико-прогностического инструментария, необходимого для эффективной реализации механизма самофинансирования организаций торговли Республики Беларусь.

Методы исследования: общенаучные методы познания (анализ, синтез, дедукция, индукция), графический и сравнительный анализ, экономико-статистическое моделирование, метод написания сценария.

Полученные результаты и их новизна: развиты теоретические основы самофинансирования как сложного процесса; обоснованы сущность, структура, функциональная направленность элементов механизма самофинансирования; разработана комплексная методика исследования самофинансирования организации; предложен метод оценки уровня самофинансирования торговых объектов; построена прогностическая модель (с использованием инструментов экономико-статистического моделирования) уровня самофинансирования торговой деятельности, на основе которой составлены сценарии его развития и прослежен характер динамики в разных условиях хозяйствования организаций торговли.

Степень использования: результаты исследования использовались в деятельности отечественных торговых организаций и в учебном процессе УО «Белорусский государственный экономический университет».

Область применения: практическая деятельность организаций Республики Беларусь, государственные органы, учебный процесс.

SUMMARY

Iryna A. Lednuova

Economic instruments of the implementation of self-financing mechanism

in trade organizations

Keywords: self-financing, own financial resources, self-financing comprehensive assessment methodology, analysis, trade organization self-financing level modeling and prediction.

The purpose of research: development of analytical and forecasting tools for effective implementation of self-financing mechanism for organization of trade in the Republic of Belarus.

Methods of research: general scientific methods of cognitive activities (analysis, synthesis, deduction, inductance), graphic and comparative analysis, economic-statistical modeling, method of script writing.

The results obtained and their novelty: theoretical principles of self-financing as a complex process are developed; the essence, structure, functional orientation of the elements of self-financing mechanism are justified; a comprehensive methodology for the study of an organization self-financing is developed; the method of assessment of self-financing level of trade organizations is offered; the predictive model (with the use of economic-statistical modeling instruments) of self-financing level of trade activities is built, the scenario of self-financing level of trade development and the dynamics of self-financing level in different economic conditions of trade organization activities is traced.

Degree of use: the research results were used in domestic trade organizations and in an educational process in Belarus State Economics University.

Sphere of application: practical activity of organizations of the Republic of Belarus, state organs, educational process.

Редактор Е.Г. Сазончик

Корректор Г.М. Климович

Технический редактор О.В. Амбарцумова

Компьютерный дизайн Н.А. Лиходиевская

Подписано в печать 23.07.2013. Формат 6084/16. Бумага офсетная. Гарнитура Times New Roman. Офсетная печать. Усл. печ. л. 1,6. Уч.-изд. л. 1,5. Тираж 66 экз. Заказ

УО «Белорусский государственный экономический университет».

Лицензия издательская № 02330/0494500 от 08.04.2009.

220070, Минск, просп. Партизанский, 26.

Отпечатано в УО «Белорусский государственный экономический университет».

Лицензия полиграфическая № 02330/0494173 от 03.04.2009.

220070, Минск, просп. Партизанский, 26.