Повышение экономической безопасности управляющих компаний общих фондов банковского управления российской федерации

На правах рукописи

БУШУЕВА НАТАЛЬЯ ВЛАДИМИРОВНА

ПОВЫШЕНИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ УПРАВЛЯЮЩИХ КОМПАНИЙ ОБЩИХ ФОНДОВ БАНКОВСКОГО УПРАВЛЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Специальность: 08.00.05 –

Экономика и управление народным хозяйством

(экономическая безопасность)

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва - 2010

Работа выполнена на кафедре экономики и предпринимательства Института экономики Московской академии экономики и права

| Научный руководитель: | - кандидат экономических наук, доцент Гребеник Виктор Васильевич |

| Официальные оппоненты: | - доктор экономических наук, профессор Осипенкова Ольга Юрьевна |

| - кандидат экономических наук, доцент Бродунов Андрей Николаевич | |

| Ведущая организация: | Образовательное учреждение профсоюзов «Академия труда и социальных отношений» |

Защита состоится « 26 » января 2011 г. в 13 часов на заседании диссертационного совета Д 521.023.01 при Московской академии экономики и права по адресу: 117105, г. Москва, Варшавское ш., д. 23.

С диссертацией можно ознакомиться в библиотеке Московской академии экономики и права. Объявление о защите и автореферат диссертации размещены на сайте http://www.mael.ru « 24 » декабря 2010 г.

Автореферат разослан « 24 » декабря 2010 г.

Ученый секретарь

Диссертационного совета

кандидат экономических наук, доцент

О.А. Эрнст

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Повышение экономической безопасности деятельности на рынке доверительного управления Российской Федерации в условиях современного международного финансового кризиса является одним из приоритетных направлений совершенствования социально-экономической политики государства.

Рынок доверительного управления представлен двумя сегментами: рынком индивидуальных инвестиций и рынком коллективных инвестиций. Одним из наиболее привлекательных и доступных инструментов доверительного управления на российском финансовом рынке являются общие фонды банковского управления (ОФБУ) как ключевой элемент коллективного инвестирования.

Проведенное исследование показало, что актуальность повышения экономической безопасности деятельности в сфере доверительного управления обусловлена:

- влиянием мирового кризиса на экономическую и финансовую стабилизацию страны и созданием национальной структуры экономики, адекватной рыночным требованиям к экономической безопасности;

- необходимостью активизации реального сектора экономики путем мобилизации внутренних финансовых ресурсов (резервов) через инвестиционные механизмы, позволяющие обеспечить экономическую безопасность и независимость государства от иностранного капитала;

- решением ряда социально-экономических проблем, таких как: повышение благосостояния граждан через их участие в росте капитализации национальной экономики и их социально-экономическая защищенность; усиление роли домашних хозяйств в социально-экономических процессах; повышение доверия населения и хозяйствующих субъектов к финансовым институтам путем обеспечения необходимого уровня экономической безопасности в финансовой сфере; повышение эффективности финансовой системы как важнейшего регулятора рыночных отношений и др.;

- неразвитостью механизма перехода финансовых ресурсов (резервов) в инвестиции по причинам спекулятивности и неустойчивости фондового рынка, наличия высоких входных барьеров, финансовой неграмотности ряда потенциальных инвесторов, сложности принятия инвестиционных решений, несовершенства методики оценки экономической безопасности управления активами (инвестициями);

- необходимостью рационального выбора инвестиционного инструмента с точки зрения обеспечения экономической безопасности вложений и др.

Обеспечение экономической безопасности управления активами (инвестициями) заключается в выборе, обосновании и реализации наиболее оптимальных методов, способов и путей создания, совершенствования и развития системы управления, в непрерывном контроле и выявлении слабых мест и потенциальных опасностей и угроз, проявляющихся в финансовых потерях.

Существующие подходы к оценке экономической безопасности управления активами не в полной мере учитывают особенности отечественного финансового рынка и специфику функционирования инструментов коллективного инвестирования в современных условиях.

Проведенный анализ показал, что одним из направлений повышения экономической безопасности отрасли коллективного инвестирования является комплексный подход к оценке экономической безопасности управления активами, позволяющий выявить отрицательные и положительные стороны в деятельности Управляющих компаний.

Несогласованность в существующих методах оценки безопасности управления активами и современных требованиях к обеспечению экономической безопасности субъекта и государства обусловливают актуальность, теоретическую и практическую значимость их развития в интересах защищенности потенциальных и настоящих инвесторов, Управляющих компаний – в частности, повышения эффективности отрасли коллективного инвестирования и роста экономики страны – в целом.

Степень научной разработанности темы. Основой для предметной сферы исследования явились труды ведущих отечественных ученых в области обеспечения экономической безопасности государства и хозяйствующих субъектов таких как: В.И. Видяпин, А.В. Возжеников, Л.П. Гончаренко, Е.А. Олейнков, В.М. Мирошниченко, А.А. Прохожев, В.К. Сенчагов, В.Е. Черенков, В.И. Ярочкин; классиков в области инвестиционной деятельности и безопасности и управления рисковыми активами: С.Б. Акелис, Дж. Кейнс, Г. Марковиц, А. Маршалл, Дж. Мэрфи, Э.Л. Найман, Р.Д. Нортон, К. Паррамоу, Т. Дж. Уотшем, У. Шарп, Дж. Швагер и др.[1]

В трудах Л.И. Абалкина, А.Е. Абрамова, Т.В. Анисимова, Т.Б. Бердниковой, А.Н. Буренина, А.И. Галанова, Д.А. Игнатьева, О.И. Лаврушина, В.Д. Миловидова, Я.М. Миркина, В.М. Усоскина, С.В. Хромушина, М.Я. Эйгеля и др.[2] нашли отражение вопросы практической стороны деятельности в сфере доверительного управления. Их исследования позволили выявить ряд тенденций и особенностей обеспечения экономической безопасности в данной сфере и сформулировать принципы и методы оценки экономической безопасности управления активами на рынке коллективных инвестиций и общих фондов банковского управления.

Среди зарубежных ученых, изучающих вопросы безопасности в сфере банковского доверительного управления, были рассмотрены труды таких авторов как Викул К. Бансал, Л.Дж. Гитман, М.Д. Джонк, Джон Ф. Маршал и др.[3]

В большинстве работ перечисленных авторов рассмотрены отдельные подходы к оценке экономической безопасности управления активами в системе коллективного инвестирования, которые не имеют комплексной направленности, носят несколько общий характер и не в полной мере учитывают особенности функционирования отечественных ОФБУ, цели и потребности инвестора, а также современные тенденции развития банковской сферы и финансовых рынков.

Рассмотрение особенностей функционирования ОФБУ выявило необходимость исследования проблемы обеспечения и оценки экономической безопасности управления активами в рамках этой сферы в целях активного использования этого инвестиционного инструмента для развития экономики страны и обеспечения ее экономической мощи.

Отмеченная актуальность и недостаточная проработанность данной проблемы определили выбор объекта, предмета и цели исследования.

Научная задача, решаемая в диссертации, состоит в формировании комплексного подхода к применению существующих методов определения эффективности инвестиционных вложений при оценке экономической безопасности управления активами общих фондов банковского управления и разработке практических рекомендаций по его применению.

Объектом исследования является деятельность коммерческих банков в области функционирования общих фондов банковского управления на рынке коллективного инвестирования.

Предметом исследования являются социально-экономические отношения, возникающие в процессе обеспечения экономической безопасности Управляющих компаний общих фондов банковского управления РФ на рынке доверительного управления.

Цель исследования заключается в повышении экономической безопасности Управляющих компаний общих фондов банковского управления на основе применения комплексного подхода к оценке эффективности управления активами.

Для достижения цели исследования был сформулирован ряд взаимосвязанных задач, а именно:

- исследовать теоретические основы и социально-экономическую необходимость обеспечения экономической безопасности в сфере доверительного управления;

- определить роль, место и особенности развития ОФБУ как перспективного инвестиционного инструмента в сфере коллективного инвестирования РФ;

- выявить показатели и обосновать пороговые значения к оценке экономической безопасности управления активами ОФБУ;

- исследовать методические подходы к оценке экономической безопасности управления активами общих фондов банковского управления;

- разработать и апробировать методику оценки экономической безопасности Управляющих компаний ОФБУ на основе комплексного подхода к оценке управления активами;

- выработать рекомендации по составлению инвестиционных портфелей, обеспечивающих экономическую безопасность управления активами на рынке коллективных инвестиций.

Научной гипотезой диссертационного исследования является предположение о том, что применение комплексного подхода к оценке управления активами общих фондов банковского управления позволит усовершенствовать механизм обеспечения экономической безопасности на рынке доверительного управления РФ и повысить устойчивость финансовой системы в целом.

Теоретической основой исследования послужили принципиальные положения, раскрывающие сущность и содержание основных категорий экономической теории; современные концептуальные аспекты и ведущие положения об основах экономической безопасности; разработки зарубежных и отечественных ученых в области управления рисковыми активами и принятия инвестиционных решений на фондовом рынке.

Проблематика диссертационного исследования соответствует п. 11.24 «Организационно-методологические и методические аспекты обеспечения экономической безопасности» Паспорта специальности 08.00.05 «Экономика и управление народным хозяйством» (экономическая безопасность).

Методологической основой исследования послужили современные системы взглядов на экономическую безопасность; разработки зарубежных и отечественных школ в области управления активами и принятия инвестиционных решений, лежащие в основе современной теории и практики защиты экономических интересов коллективных инвесторов от внешних и внутренних угроз и рисков, проявляющихся в финансовых потерях.

В работе использованы общенаучные методы сравнения, абстрагирования, анализа, синтеза, принципы системности и комплексности и др. При решении конкретных задач использовались методы математической статистики, моделирования, экспертных оценок, экономического анализа, а также методы, инструменты фундаментального и технического анализа фондового рынка и др. Для достижения объективности и достоверности результатов исследования данные методы применялись комплексно.

Эмпирической основой исследования послужили законодательные и нормативно-правовые акты Российской Федерации, статистические данные Федеральной службы государственной статистики Российской Федерации, Центрального банка Российской Федерации, Национальной лиги управляющих, Агентства по защите информационных прав инвесторов, рейтинговых агентств, данные Федеральной службы по финансовым рынкам, управляющих компаний, работающих в России, официальные Интернет-сайты, материалы научных статей и периодической печати.

Научная новизна исследования заключается в использовании предложенных пороговых значений показателей, характеризующих инвестиционную привлекательность инструментов рынка доверительного управления на основании комплексного подхода к оценке экономической безопасности Управляющих компаний ОФБУ.

Основные положения, выносимые на защиту.

- Авторский подход к определению пороговых значений оценки экономической безопасности функционирования Управляющих компаний общих фондов банковского управления, которые оцениваются как количественно, так и качественно.

- Разработанная методика оценки экономической безопасности деятельности общих фондов банковского управления на основе комплексного подхода к применению существующих методов определения эффективности инвестиционных вложений.

- Уточнена классификация общих фондов банковского управления применительно к современным российским условиям.

- Предложения по повышению экономической безопасности деятельности Управляющих компаний общих фондов банковского управления при решении актуальных социально-экономических проблем современной России.

Теоретическая и практическая значимость исследования заключается в том, что полученные научные результаты позволяют более глубоко исследовать социально-экономические проблемы на рынке коллективных инвестиций и доверительного управления. Предложенные методические рекомендации по совершенствованию экономической безопасности и оценки деятельности института общих фондов банковского управления способствуют обеспечению целостности управления и единства развития механизма функционирования рынка коллективных инвестиций в Российской Федерации.

Положения разработанного в диссертации комплексного подхода к оценке экономической безопасности деятельности по управлению активами ОФБУ могут быть использованы законодательными и исполнительными органами как федерального, так и регионального уровня в процессе формирования и реализации инвестиционной и социальной политики; всеми заинтересованными участниками рынка доверительного управления.

Материалы диссертационного исследования могут быть использованы в научно-исследовательских организациях, а также в учебном процессе высших учебных заведений экономического профиля.

Обоснованность и достоверность полученных результатов обеспечивается нормативной базой исследования, которая включает в себя действующие законодательные акты и нормативные правовые документы, регламентирующие деятельность субъектов рынка доверительного управления. Достоверность полученных результатов данной работы определяется использованием статистических источников, характеризующих социально-экономическое развитие Российской Федерации, состояние рынка доверительного управления Российской Федерации и уровень защищенности экономических интересов хозяйствующих субъектов. Все это позволяет сделать вывод, что в основе диссертации лежат вполне объективные данные, а выводы и предложения обоснованы.

Апробация и реализация результатов исследования. Основные положения и результаты диссертационного исследования докладывались на научно-практических конференциях в Московской академии экономики и права, Университете Российской академии образования и Международной академии оценки и консалтинга.

Апробация методических положений и практических результатов исследования проведена на базе Операционного управления МГТУ Банка России и Управляющей компании ОФБУ Банка «Зенит» в 2010 году о чем свидетельствуют акты о реализации. В частности, были приняты во внимание разработанная методика оценки экономической безопасности управления активами и рекомендации по обязательному публичному раскрытию Управляющими компаниями общих фондов банковского управления информации по показателям, характеризующим экономическую составляющую безопасности их деятельности.

Кроме того, отдельные результаты исследования были использованы в учебном процессе Московской академии экономики и права, Университета Российской академии наук, Института фондового рынка и управления.

По теме диссертационного исследования опубликовано 5 научных работ общим объемом 2,45 п.л., две из них – в изданиях, рекомендованных ВАК РФ.

Структура диссертации построена в соответствии с ее общим замыслом и логикой исследования. Работа состоит из оглавления, введения, трех глав, включающих семь параграфов, заключения, содержащего краткие выводы, библиографического списка используемой литературы и приложений. Работа изложена на 206 страницах включая библиографический список из 164 источников, содержит 13 таблиц, 27 рисунков, 30 формул, 25 приложений.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во Введении обосновывается выбор темы диссертационного исследования, ее актуальность, выделены объект и предмет, определяются цели, задачи, методологические подходы, научная новизна исследования, его теоретическая и практическая значимость, формулируются положения, выносимые на защиту.

В первой главе исследования - «Теоретические основы и социально-экономическая необходимость обеспечения экономической безопасности на рынке доверительного управления» проводится анализ функционирования рынка доверительного управления и коллективных инвестиций, обосновывается необходимость обеспечения экономической безопасности деятельности в данной сфере, выделяются общие фонды банковского управления как преимущественный инструмент в отечественной индустрии коллективного инвестирования.

В частности, была рассмотрена сущность и выделены основные принципы доверительного управления имуществом (активами), проведен анализ функционирования сферы доверительного управления, представленной рынком индивидуальных и коллективных инвестиций. Схематично место коллективных инвесторов представлено на рисунке 1.

Рис. 1. Место коллективных инвесторов на рынке ценных бумаг

Инвестиционная деятельность отдельного инвестора осуществляется на рынке индивидуальных инвестиций и представляет собой такую организацию инвестиционного процесса, при котором индивидуальный инвестор вкладывает свои средства самостоятельно или через посредников в имущественные (недвижимость, ценные бумаги, права, исключительные права и др.) и/или неимущественные объекты (образование) с целью сохранения и приумножения капитала.

Инвестиционная деятельность нескольких собственников, передающих свои финансовые активы доверительному управляющему, приобретает особую форму – коллективное инвестирование и осуществляется на рынке коллективных инвестиций, который представляет собой институт коллективных инвесторов, осуществляющих такую организацию инвестиционного бизнеса, при которой средства, осознанно и целенаправленно вложенные инвестором в определенное предприятие (фонд), аккумулируются в единый пул (денежный мешок) под управлением профессионального управляющего с целью их прибыльного последующего вложения.

В исследовании подчеркивается, что обеспечение экономической безопасности на рынке коллективных инвестиций способствует решению ряда актуальных социально-экономических проблем. Выступая финансовыми посредниками и обеспечивая процесс воспроизводства вне зависимости от внешних факторов через механизм вовлечения сбережений населения в экономический оборот и создание условий для активизации инвестиционной деятельности, инструменты коллективного инвестирования обеспечивают экономическую безопасность и независимость государства от иностранного капитала, способствуют росту и развитию экономики страны, имеют возможность финансирования сфер – реципиентов государства.

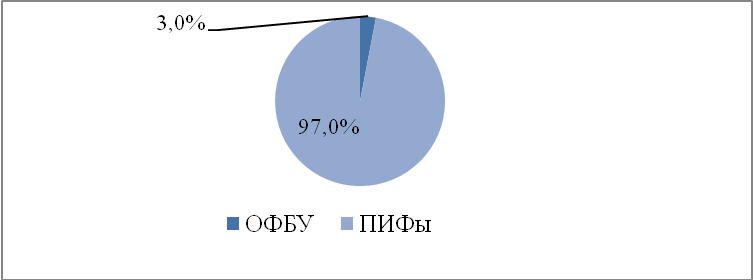

Объем финансовых ресурсов на рынке коллективных инвестиций измеряется совокупной стоимостью чистых активов (СЧА). Основными институтами на рынке коллективных инвестиций традиционно выступают Паевые инвестиционные фонды (ПИФы) и ОФБУ. На начало 2010 г. стоимость чистых активов ПИФов и ОФБУ составила 331,8 млрд руб.[4] Структура СЧА ПИФов и ОФБУ представлена на рисунке 2 и в таблице 3.

Рис. 2. Доля чистых активов ПИФов и ОФБУ

Таблица 3

Структура стоимости чистых активов ПИФов и ОФБУ на начало 2010 г.

| Тип фонда | Стоимость чистых активов (в млрд руб.) |

| ПИФы | 322,5 |

| в том числе: | |

| открытые | 74,6 |

| интервальные | 21,9 |

| закрытые | 226,0 |

| ОФБУ | 9,3 |

| ИТОГО | 331,8 |

Анализируя представленные данные, отметим, что доля чистых активов ОФБУ составляет наименьшую часть. Это связано с тем, что ОФБУ в России получили гораздо меньшее распространение, чем ПИФы в силу недоверия к банкам, низкой инвестиционной грамотности населения, неготовностью частных инвесторов вкладывать деньги надолго и нежеланием самих банков создавать конкуренцию самим себе. Однако, доходность банковских фондов (см. Табл. 4) за отдельные периоды гораздо выше, чем у ПИФов, что позволяет нам говорить о большом потенциале развития ОФБУ и об увеличении интереса со стороны вкладчиков именно к этому инвестиционному инструменту.

Таблица 4

Показатели доходности ПИФов и ОФБУ в 2003 – 2010 гг.

| Год Фонды | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| ПИФы | 40,3% | 508,4% | 38,45% | 117% | 80,43% | 83% | -41,7% | -41,37% |

| ОФБУ | 9847% | 1730% | 44,8% | 115,2% | 117,5% | 23,11% | -64,6% | 24,65% |

На основе анализа отличительных особенностей некоторых форм коллективного инвестирования (см. Табл. 5) были определены преимущественная роль и место ОФБУ в отечественной индустрии коллективного инвестирования, в связи с чем, основной акцент в диссертационном исследовании сделан именно на них.

Таблица 5

Отличительные особенности ПИФов и ОФБУ

| ПРИЗНАК | ПИФ | ОФБУ |

| Представляют инструмент коллективного инвестирования | Да | Да |

| Документ, который выдается при вступлении в ПИФ/ОФБУ | Инвестиционный пай - ценная бумага, которая может обращаться на бирже, быть объектом сделок купли-продажи, служить залогом при выдаче кредита и проч. | Сертификат долевого участия - не является ценной бумагой, поэтому не дает сопутствующих имущественных прав* |

| Доверительный управляющий активами фонда | Управляющая компания | Банк |

| Управление активами, учет операций с активами, хранение имущества фонда, учет владельцев паев /долей в фонде | Данные функции разделены между УК, специализированными депозитарием и регистратором | Все функции выполняет банк, что увеличивает инфраструктурные риски инвесторов, но может стать поводом для экономии на вознаграждении. |

| Инвестиционные возможности | Объекты инвестирования на практике ограничиваются инструментами российского фондового рынка, жесткие ограничения по объему инвестиций в различные категории инструментов и ежедневный контроль за исполнением данных норм | Отсутствие жестких ограничений по формированию инвестиционного портфеля, широкие возможности для формирования портфеля из производных инструментов (фьючерсы, опционы), отечественных и иностранных ценных бумаг, возможность инвестировать в драгоценные металлы, валюту |

| Могут ли инвестировать в иностранные активы | Да, в пределах 20% | Да, без ограничений |

| Контролирующий орган | ФСФР | ЦБ РФ |

| Наличие лицензий | ФСФР | ЦБ РФ (выдает банковскую лицензию) и ФСФР (выдает лицензию на осуществление деятельности по управлению ценными бумагами). |

| Информационная прозрачность | Жесткие требования законодательства по раскрытию полного объема информации (стоимость паев, размер СЧА, состав фонда и др.) и сроках раскрытия | Жесткие законодательные требования отсутствуют, что снижает уровень информационной открытости |

| Налогообложение | Не является юридическим лицом и не облагается налогами для юридических лиц. Налоговая база (доход) возникает только при выходе учредителя управления из фонда | Не является юридическим лицом и не облагается налогами для юридических лиц. Налоговая база возникает при получении дохода учредителем управления фонда |

| * некоторые банки предоставляют клиентам возможность брать кредиты под залог сертификата долевого участия ОФБУ, находящегося под их управлением | ||

По своей сути ОФБУ имеют банковское происхождение и регулируются Центральным банком Российской Федерации. Управление имуществом через общие фонды банковского управления, которые представляют собой имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление кредитной организации разными лицами и объединяемого на праве общей долевой собственности, а также имущества, приобретаемого доверительным управляющим в процессе осуществления доверительного управления, является одним из способов осуществления доверительного управления.

Придерживаясь мнения экспертов в данной области, отметим, что в условиях, существующих в настоящее время, ОФБУ являются более привлекательным инвестиционным инструментом вовлечения сбережений населения в экономический оборот и создают все условия для активизации инвестиционной деятельности. Банковские фонды, являясь долгосрочным инструментом и предоставляя вкладчикам возможность инвестировать свои средства и получать доход на отечественных фондовых рынках, аккумулируют инвестиции внутри страны и обеспечивают государству меньшую зависимость от краткосрочного спекулятивного и иностранного капитала. Предоставляя вкладчикам возможность получать доход от размещения своих средств на зарубежных площадках, банковские фонды тем самым способствуют увеличению потребительских расходов и совокупного спроса внутри страны и обеспечивают положительную динамику роста производства и предпринимательства, а, следовательно, и сбережений, которые в дальнейшем будут снова трансформированы в инвестиции.

Анализ и обобщение идей и опыта ученых и специалистов в области экономической безопасности, управления инвестициями и рисковыми активами, специфика отечественного фондового рынка позволили автору сформулировать основные показатели и пороговые значения оценки экономической безопасности управления активами на рынке коллективных инвестиций, в частности инвестиционного инструмента – ОФБУ.

Показатели оценки экономической безопасности управления активами общих фондов банковского управления можно исследовать в разных аспектах и с разных позиций. Наиболее содержателен экономический аспект, когда оценка экономической безопасности управления рассматривается как совокупность характеристик хозяйствующего субъекта и проявляется в его умении успешно функционировать в конкурентной среде.

Проявляется экономическая безопасность управления активами в обосновании и исполнении целей субъекта управления (инвестора), в способах воздействия на объект управления (активы) Управляющей компанией, в характере действий по обеспечению надлежащих условий для эффективного функционирования, развития и обеспечения конкурентоспособности фонда и оценивается с помощью результата, эффекта, достигаемого инвестором в процессе деятельности Управляющих компаний.

От обеспечения экономической безопасности управления активами зависит экономическая безопасность Управляющей компании и способность создания конкурентного продукта на рынке коллективных инвестиций, эффективность которого можно оценить по его способности удовлетворять потребности общества и личности. При этом автор считает, что имеет место следующая причинно-следственная связь: обеспечение экономической безопасности управления активами - экономическая безопасность инвестиционного инструмента (ОФБУ) - экономическая безопасность инвестора – экономическая безопасность рынка коллективных инвестиций.

Организация обеспечения экономической безопасности управления активами должна соответствовать принципам конкурентоспособности, своевременности, непрерывности, законности, обоснованности, эффективности, специализации.

Сущность экономической безопасности управления активами реализуется в системе показателей, характеризующих данный вид деятельности, и их пороговых значений.

Основой оценки экономической безопасности управления активами является инвестиционная привлекательность фондов.

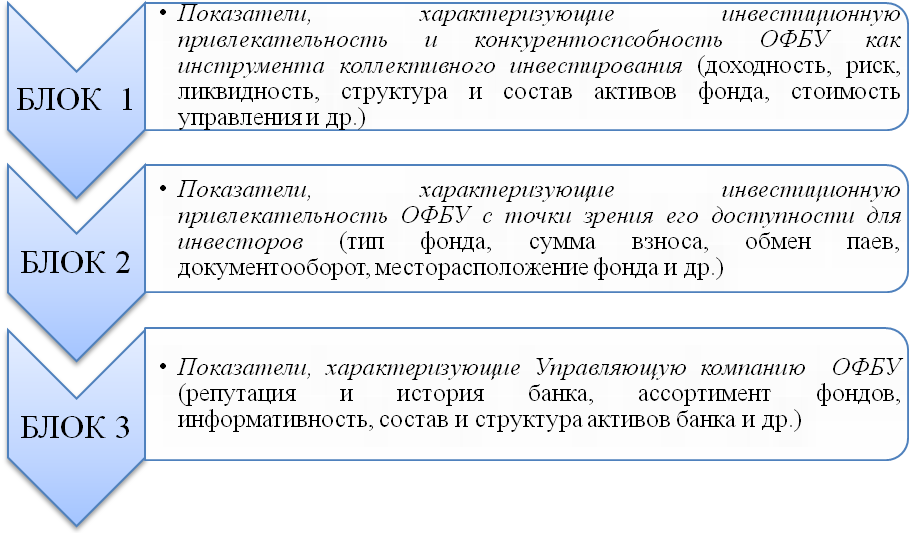

Изучив классификацию факторов, влияющих на инвестиционную привлекательность в целом[5] и, непосредственно, инвестиционных фондов в работе М.Б. Зельцера «Оценка управления паевыми инвестиционными фондами»[6], были предложены основные группы показателей, характеризующих экономическую безопасность управления активами ОФБУ с точки зрения их инвестиционной привлекательности (см. Рис. 6). Автор считает возможным использовать в качестве основы классификацию М.Б. Зельцера, т.к. и ПИФы, и ОФБУ являются очень схожими инвестиционными инструментами на рынке коллективных инвестиций и подвержены влиянию одних и тех же внутренних и внешних факторов.

Пороговыми значениями экономической безопасности управления активами выступают среднерыночные (эталонные) величины финансово-экономических показателей в каждый конкретный момент, отклонение от которых приводит к изменению результатов деятельности в зависимости от конъюнктуры рынка, действий Управляющей компании и степени релевантности инвесторов к управлению активами.

Пороговые значения некоторых показателей определяются методом сравнения исходных данных со среднерыночными или с показателями, выбранными/рассчитанными в качестве эталона (бенчмарка). Сравниваемые показатели должны находиться в одной области исследования. К таким показателям относятся показатели 1 группы. Значения остальных показателей определяются экспертно или путем выставления баллов по разработанной шкале. К этим показателям можно отнести 2 и 3 группы.

Рис. 6. Классификация показателей экономической безопасности управления активами ОФБУ на основании их инвестиционной привлекательности

Автором в методике оценки экономической безопасности управления активами предлагается инвесторам, Управляющим компаниям и другим участникам рынкам использовать пороговые значения, рекомендуемые известными информагентствами[7], проводящими анализ различных сегментов финансового рынка, в качестве бенчмарков (см. Табл. 7) и выработанные критерии численных значений ряда параметров, в соответствии с которыми присваиваются баллы (см. Табл. 8).

Таблица 7

Инструменты эталонного индекса (пороговые значения)

| Типы общих фондов банковского управления | Индекс, показатель которого используется в качестве порогового значения |

| акций | ММВБ, РТС, S&P/RUX (для «голубых фишек») |

| смешанных активов | ММВБ, РТС, RUX-Cbonds, Cbonds-muni, IFX- Cbonds |

| облигаций | RUX-Cbonds, Cbonds-muni, RGBI-tr |

| драгоценных металлов | London Fix, на драг. металлы ЦБ РФ |

| валютные | USD/RUR, EUR/RUR, USDEUR BKT установленные ЦБ РФ |

| работающие на зарубежных фондовых площадках | Dow Jones, S&P 500, NASDAQ Composite, FTSE 100, DAX, CAC 40, Nikkei 225 и др. |

Таблица 8

Критерии численных значений параметров выставления баллов по показателям и их весам

| Контрольные позиции | Оценка в баллах | Вес | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| Тип фонда : | |||||||

| 1. Доступность инструмента | 0,1 | ||||||

| 1.1. территориальная | 1-10 | 10-25 | 25-35 | 35-50 | >50 | 0,2 | |

| 1.2. временная | 6,5 | 6,5-7 | 7-8 | 8-9 | 9-10 | >10 | 0,3 |

| 1.3. информационная | выставляется субъективно, с учетом рекомендаций | 0,4 | |||||

| 2. Уровень клиентского сервиса | 0,1 | ||||||

| 2.1. технологичность и удобство обслуживания | выставляется субъективно, с учетом рекомендаций | 0,4 | |||||

| 2.1.1. при приобретении паев | 0,33 | ||||||

| 2.1.2. при выкупе паев | 0,33 | ||||||

| 2.1.3. при проведении операций в реестре | 0,33 | ||||||

| 2.2. компетентность персонала и культура обслуживания | 0,3 | ||||||

| 2.3. комфортабельность мест обслуживания | 0,3 | ||||||

| 3. Деловая репутация, стиль управления | 0,2 | ||||||

| 3. 1. доля на рынке, % | 1 | 1-5 | 5-10 | 10-20 | 20-30 | >30 | 0,2 |

| 3.2. долголетие фонда, лет | 1 | 1-2 | 2-3 | 3-4 | 4-5 | >5 | 0,2 |

| 3.3. образование управляющего | высшее | высшее +атте- стат 5.0 | выс.экон + аттестат 5.0 | выс. экон. +диплом+ аттестат 5.0 | 0,1 | ||

| 3.4. опыт управляющего, лет | 2 | 2-4 | 4-6 | 6-8 | 8-10 | >10 | 0,2 |

| 3.5. наличие негативной информации в СМИ | >2 | 2 | 1 | 0 | 0,1 | ||

| 3.6. позиции фонда в рейтингах | нет | >12 | 9-12 | 6-8 | 4-5 | 1-3 | 0,2 |

| 4. Ограничения | 0,1 | ||||||

| 4.1. минимальная сумма инвестирования, тыс. руб. | 100 | 50-100 | 10-50 | 5-10 | 1-5 | <1 | 0,4 |

| 4.2. размер скидки при выкупе паев, % | 2,5-3 | 1,5-2,5 | 1-1,5 | 0,5-1 | 0,1-0,5 | <0,1 | 0,2 |

| Продолжение таблицы 8 | |||||||

| 4.3. размер надбавки при приобретении паев, % | 1,5 | 1-1,5 | 0,5-1 | <0,5 | 0,2 | ||

| 4.4. наличие регрессивной шкалы | нет | да | 0,2 | ||||

| 5. Итоги работы за три года | 0,5 | ||||||

| 5.1. ожидаемая доходность инструмента, % | 1 | ||||||

| 5.2. коэффициент детерминиции, % | 1 | ||||||

| 5.3. коэффициент Сортино | 1 | ||||||

| 5.4. коэффициент Бета | 0,4 | ||||||

| 5.5. коэффициент Шарпа | 0,4 | ||||||

| 5.6. коэффициент Трейнора | 0,6 | ||||||

| 5.7. доходность за период, % | 0,6 | ||||||

Во второй главе - «Методические аспекты оценки экономической безопасности Управляющих компаний общих фондов банковского управления» сформирован подход к оценке экономической безопасности доверительного управления активами фондов и компетентности доверителей с учетом характерных особенностей отечественного фондового рынка и индустрии коллективного инвестирования и предложена методика его реализации.

Подход и методика оценки экономической безопасности Управляющих компаний ОФБУ формировались с точки зрения результативности управления активами фондов с учетом особенностей отечественного фондового рынка (высокий риск и спекулятивный характер, сильная зависимость от экономической и политической ситуации в стране и от конъюнктуры на мировых рынках и др.) и индустрии коллективного инвестирования (недоверие или необоснованное доверие со стороны вкладчиков, невозможность широкой диверсификации в силу законодательных ограничений и др.).

Также были рассмотрены некоторые концепции, связанные как с классическими теориями управления активами, так и с управлением активами при совершении операций на спекулятивных рынках, уточнены отдельные методические аспекты анализа деятельности ОФБУ.

Основными показателями, на основании которых оценивается экономическая безопасность управления активами, выступают показатели эффективности управления - доходность и риск.

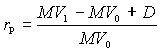

Показателем, характеризующим абсолютный результат инвестиционной деятельности за рассматриваемый период, является показатель доходности. Проанализировав отрицательные и положительные стороны рассмотренных в диссертации подходов к определению доходности, автором было предложено рассчитывать годовую доходность (доходность оцениваемого периода) фонда (портфеля фонда) как среднегеометрическую на основе доходностей малых периодов. Это позволит наиболее точно рассчитать доходность с учетом изменения стоимости портфеля в любой момент времени.

Доходности фонда (портфеля фонда) за период на основе средней геометрической можно рассчитать по следующей формуле:

![]() (1)

(1)

rpn - доходность портфеля для малого периода p (p= 1…n);

n - число малых периодов в оцениваемом периоде;

rt - доходность за период на основе средней геометрической.

При этом, приблизительная доходность по субпериодам (малым период) амможет быть рассчитана следующим образом:

(2)

(2)

rp - доходность портфеля;

MV0 - стоимость портфеля в начале периода;

MV1 - стоимость портфеля в конце периода;

D - распределения средств клиента, произведенные из портфеля в течение периода.

Под мерой риска в широком смысле понимается оценка распределения будущих доходов или иных полезных результатов и шансов их получения, которая учитывает отклонение этих будущих доходов как в сторону их уменьшения, так и в сторону увеличения. Как правило, возможность получения доходности выше среднего значения не рассматривается инвесторами как риск. Мерой риска, с учетом особенностей отечественного фондового рынка, можно считать возможность получения отрицательной доходности (убытка) в связи с неверно выбранной инвестиционной стратегией или тактикой управляющего. Риск широко диверсифицированного портфеля определяется величиной коэффициента Бета[8], слабо диверсифицированного - стандартным отклонением[9], рискованность по отношению к рынку (индексу) - коэффициентом Альфа[10]. При этом коэффициентом Бета измеряется рыночный риск, а стандартным отклонением - общий риск портфеля.

Коэффициент Бета показывает зависимость между доходностью актива (портфеля) и доходностью рынка, т.е. какой вклад в доходность вносят колебания рынка. Доходность рынка – это доходность портфеля, представленного выбранным индексом. Коэффициент Бета рассчитывается по формуле:

![]()

![]() (3)

(3)

или

![]()

![]() (4)

(4)

i – Бета i-го актива (портфеля);

i – стандартное отклонение (риск) i-го портфеля, для которого определяется уровень ожидаемой доходности;

m – стандартное отклонение (риск) рыночного портфеля;

![]()

![]() – дисперсия рыночного портфеля;

– дисперсия рыночного портфеля;

Соrri,m – корреляция доходности i-го актива (портфеля) с доходностью рыночного портфеля;

Covi,m – ковариация доходности i-го актива (портфеля) с доходностью рыночного портфеля.

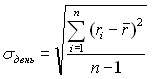

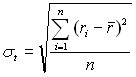

Стандартное отклонение фактически измеряет неопределенность прибыли. При небольшом его значении реальная прибыль, скорее всего, будет близка к ожидаемой. Начальной величиной для расчета стандартного отклонения является показатель дисперсии. При этом стандартное отклонение – есть квадратный корень из дисперсии. Оба эти показателя являются хорошей мерой волатильности. Расчет стандартного отклонения или простой однодневной волатильности осуществляется по следующей формуле при условии, что количество наблюдений менее тридцати:

(5)

(5)

![]() - средняя доходность (за день);

- средняя доходность (за день);

n - количество дней;

![]() - доходность для дня i.

- доходность для дня i.

На практике наиболее часто применяется расчет стандартного отклонения за периоды, равные 1-му месяцу или кварталу:

(6)

(6)

![]() - средняя доходность (за день);

- средняя доходность (за день);

n - количество дней;

![]() - доходность для дня i.

- доходность для дня i.

![]() (7)

(7)

При использовании стандартного отклонения следует учитывать одинаковую возможность отклонения доходности активов от среднего значения как в сторону увеличения, так и в сторону уменьшения.

Оценить экономическую безопасность управления активами с точки зрения профессиональной деятельности управляющего позволяет показатель, который говорит о величине переоценки или недооценки актива рынком – коэффициент Альфа. Альфа представляет собой разность между действительной ожидаемой доходностью актива и равновесной ожидаемой доходностью, т. е. доходностью, которую требует рынок для данного уровня риска, и показывает, какой вклад в доходность фонда банковского управления вносит его управляющий, т.е. на сколько процентов ему удается «обыгрывать» рынок. Коэффициент Альфа определяется по формуле:

i = ri – E(ri) (8)

i – альфа i-го актива;

ri – действительная ожидаемая доходность i-го актива;

E(ri) – равновесная ожидаемая доходность.

Анализ основных показателей оценки экономической безопасности доверительного управления активами приводит автора к рассмотрению коэффициентов эффективности управления портфелем, основными из которых, на наш взгляд, являются коэффициенты Шарпа и Сортино. На основе расчета этих коэффициентов проводится сравнение относительных значений доходности на единицу риска.

Коэффициент Шарпа (коэффициент «доходность-разброс», RVAR – reward-to-variability ratio) представляет собой соотношение сверхдоходности фонда (т.е. превышения его доходности над доходностью безрискового актива) и оценки его риска, под которым в данном случае подразумевается стандартное отклонение. Коэффициент Шарпа вычисляется по следующей формуле:

(9)

(9)

![]()

![]() – средняя доходность портфеля;

– средняя доходность портфеля;

![]()

![]() – средняя доходность безрискового актива;

– средняя доходность безрискового актива;

– стандартное отклонение доходности за период.

Чем выше значение коэффициента Шарпа для определенного ОФБУ, тем лучше работает его управляющий.

Как упоминалось выше, для инвестора степень риска измеряется возможностью потери вложений. Коэффициент Сортино, показывая доходность фонда, взвешенную по риску, учитывает не общий риск (волатильность), а лишь отрицательные отклонения от среднего значения. Чем выше значение этого показателя, тем более эффективно, а, следовательно, и безопасно, происходит управление портфелем.

Значение коэффициента Сортино за больший промежуток времени рассчитывается на основе формулы коэффициента Сортино за малый промежуток времени и имеет следующий вид:

Sortino =  ,

, ![]() (10)

(10)

![]()

![]() – средняя доходность портфеля за малый период;

– средняя доходность портфеля за малый период;

ri – ожидаемая доходность i-го актива;

![]() – минимальная допустимая доходность (за малый период);

– минимальная допустимая доходность (за малый период);

nmar – количество наблюдений, в которые доходность была ниже или равна ![]() ;

;

t – количество малых периодов в большом периоде T.

Рассмотренный автором инструментарий по определению эффективности инвестиционных вложений является взаимодополняющим, использовался комплексно и в совокупности лег в основу методического подхода к оценке экономической безопасности деятельности ОФБУ. Этапы методического подхода:

- Выявление характерных особенностей ОФБУ как перспективного инвестиционного инструмента.

- Выделение и оценка основных показателей экономической безопасности ОФБУ с точки зрения их инвестиционной привлекательности.

- Анализ возможных методов оценки экономической безопасности управления активами ОФБУ.

- Определение издержек учредителей управления ОФБУ.

- Определение пороговых значений показателей экономической безопасности управления активами ОФБУ:

а) выбор эталонного показателя (индекса, рыночного портфеля) для сравнения результатов деятельности ОФБУ;

б) выявление показателей, значение которых возможно определить только экспертным путем или применив балльный метод оценки по разработанной шкале.

- Выработка предложений по повышению экономической безопасности Управляющих компаний ОФБУ с учетом разных целевых групп.

В третьей главе - «Предложения по повышению экономической безопасности деятельности Управляющих компаний общих фондов банковского управления при решении социально-экономических проблем» - апробирована авторская методика оценки экономической безопасности деятельности общих фондов банковского управления; уточнена классификация общих фондов банковского управления применительно к современным российским условиям, на основании которой были разработаны предложения по формированию инвестиционных портфелей, обеспечивающих экономическую безопасность коллективных инвестиций.

На основе данной методики были рассчитаны показатели оценки экономической безопасности управления активами выбранной совокупности ОФБУ. В качестве исходных данных использовалась информация, представленная на официальных сайтах информационного ресурса Investfunds, Ассоциации защиты информационных прав инвесторов (АЗИПИ), Национальной лиги управляющих (НЛУ), ведущих рейтинговых агентств, где она находится в свободном доступе и может быть подвергнута проверке. В качестве безрисковой ставки в расчетах использовалась ставка доходности по еврооблигациям Министерства финансов РФ со сроком погашения 31.03.2030 г., составляющая 7,5% (в рублевом эквиваленте) на дату исследования, представленная на сайте Rusbonds группы Интерфакс[11]. В качестве временного масштаба (периодичности, с которой проводился расчет доходностей и других характеристик управления) был выбран месяц. Период исследования составил 36 месяцев (с 01.01.2007 г. по 01.01.2010 г.)

Основой исследуемой совокупности объектов оценки экономической безопасности деятельности Управляющих компаний явились ОФБУ акций и смешанных активов в связи с тем, что по СЧА их доля составляет почти 78% от всех зарегистрированных фондов.

В силу того, что в рамках диссертационного исследования предполагалось изучить характеристики инструментов доверительного управления российского рынка, объектом анализа выступили отечественные общие фонды банковского управления, отвечающие целому ряду критериев (опыт работы порядка трех лет (на январь 2010 г.), положительная доходность на момент исследования, доступная информация о фонде и результатах его деятельности и др.), на основе которых выборочная совокупность составила 7 ОФБУ.

Предварительный анализ деятельности Управляющих компаний ОФБУ, попавших в выборку, проводился с помощью экономико-математического инструментария, результаты которого представлены в таблице 9, а также экспертно и путем присвоения баллов по разработанной шкале.

Для этого были проведены выездные проверки в Управляющие компании и филиалы, выяснены условия по выдаче и погашению паев с тем, чтобы оценить уровень клиентского обслуживания. Были отобраны и проанализированы массивы данных по исследуемым банковским фондам, предоставленные авторитетными информационными агентствами в данной отрасли такими как: Информационный ресурс Investfunds – проект ИА Cbonds.ru, ofbu.ru – проект АЗИПИ об общих фондах банковского управления, 2stocks.ru – информационный ресурс о ценных бумагах для частного инвестора, Rusbonds – проект ИА «Интерфакс» и др.

Таблица 9

Показатели эффективности деятельности исследуемых ОФБУ за период с 01.01.2007 г. по 01.01.2010 г.

| ОФБУ | Доходность, % | Коэф-т | Коэф-т | Коэф-т Шарпа | Коэф-т Сортино |

| Фонды акций | |||||

| Славянский | 75,27 | 1,27 | 0,8123 | 0,152 | 0,1228 |

| Хедж-фонд | 93,02 | 1,92 | -0,228 | 0,3816 | 0,2554 |

| Янтарь-российские акции | 28,95 | 0,69 | 0,7116 | 0,037 | 0,0417 |

| Агрессивный | 5,17 | 0,46 | 0,9711 | 0,011 | 0,0082 |

| Фонды смешанных инвестиций | |||||

| Консервативный | 18,92 | 0,42 | 0,3245 | -0,0757 | -0,0459 |

| Страховые резервы | 16,94 | 0,33 | 0,899 | 0,0083 | 0,0059 |

| Абсолютный | 12,24 | 0,32 | 0,9079 | -0,0005 | -0,0004 |

Результаты оценки эффективности деятельности и выездных проверок легли в основу тестирования предложенной выше методики оценки экономической безопасности деятельности ОФБУ, которая позволила достичь основной цели исследования – провести анализ экономической безопасности деятельности Управляющих компаний отечественных общих фондов банковского управления с целью ее повышения.

Проведенное исследование показало, что:

- экономическая безопасность деятельности Управляющих компаний ОФБУ осуществляется с учетом специфики функционирования отечественного фондового рынка;

- ОФБУ имеют возможность обеспечить безопасность вложений (защитить капитал пайщиков) от возможного неблагоприятного развития событий на рынке благодаря широким инвестиционным возможностям;

- отечественные ОФБУ, имеющие возможность работать на зарубежных площадках, работают преимущественно на отечественном рынке, в основном - на рынке акций, поэтому в структуре активов банковских фондов доминируют фонды акций;

- большинство исследуемых фондов фактически являются индексными, т.е. используют индексную стратегию и характеризуются пассивным управлением активами;

- использование индексных стратегий отрицательно сказывается на качестве и экономической безопасности управления активами ОФБУ, особенно в период резких и/или сильных и затяжных «провалов» фондового рынка;

- ОФБУ, использующие иную, чем индексная, стратегию, показали существенно лучший результат по обеспечению экономической безопасности управления активами;

- в большинстве случаев доверие к Управляющим компаниям ОФБУ со стороны инвесторов является необоснованным или некомпетентным в силу финансовой неграмотности большей их части и отсутствием возможности и умения применить определенную эффективную методику при принятии инвестиционных решений, что отражается на общем негативном мнении об отрасли общих фондов банковского управления в целом.

Результаты проведенного исследования представлены в таблице 10.

Таблица 10

Результаты исследования деятельности ОФБУ

| Фонд | Доступность инструмента | Уровень клиентского сервиса | Деловая репутация | Ограничения | Итоги работы за три года | Итоговый балл |

| Хедж-фонд | 2,8 | 4,72 | 3,1 | 2,4 | 4,4 | 3,81 |

| Славянский | 2,8 | 4,72 | 3,4 | 2,8 | 5,0 | 4,21 |

| Янтарь - российские акции | 2,4 | 3,72 | 2,5 | 3,2 | 2,6 | 2,73 |

| Агрессивный | 4,0 | 4,72 | 3,1 | 2,6 | 3,0 | 2,89 |

| Консервативный | 4,0 | 4,59 | 3,1 | 3,2 | 3,0 | 3,3 |

| Страховые резервы | 4,0 | 4,59 | 3,1 | 3,2 | 4,0 | 3,33 |

| Абсолютный | 2,8 | 4,68 | 2,7 | 2,0 | 3,0 | 3,01 |

Анализ полученных результатов позволил нам дополнить и уточнить классификацию общих фондов банковского управления применительно к современным российским условиям (см. Рис. 10) и разработать комплекс рекомендаций для различных типов пользователей по повышению эффективности деятельности отрасли за счет повышения экономической безопасности управления активами ОФБУ.

Рис. 10. Классификация ОФБУ[12]

Основные рекомендуемые мероприятия:

- осуществление мероприятий по повышению экономической безопасности деятельности Управляющей компании с учетом разных целевых групп: пайщиков всех типов, финансовых консультантов, аналитиков и менеджеров по работе с клиентами в области доверительного управления; Управляющих компаний общих фондов банковского управления;

- предоставление Управляющими компаниями общих фондов банковского управления всем заинтересованным пользователям расширенной информации, характеризующей их деловую репутацию, стиль управления, возможные ограничения для пайщиков и т.п.;

- повышение информированности пайщиков относительно показателей и пороговых значений, по которым целесообразно оценивать деятельность Управляющих компаний общих фондов банковского управления с точки зрения экономической безопасности;

- выбор безопасной модели управления активами в зависимости от инвестиционных предпочтений пайщика: стратегия активного пайщика, стратегия пассивного пайщика;

- осуществление мероприятий по повышению экономической безопасности управления активами с учетом общего поведения рынка: на растущем рынке, на падающем рынке, в состоянии неопределенности;

- использование показателей и пороговых значений оценки экономической безопасности (например, доходность, риск, зависимость от рыночной конъюнктуры) в качестве показателей, влияющих на инвестиционную привлекательность общих фондов банковского управления и отрасли доверительного управления в целом, а также при разработке маркетинговых стратегий продвижения данного банковского продукта.

На наш взгляд, предложенные мероприятия будут способствовать уменьшению спроса со стороны инвестора на услуги управляющих компаний, предоставляющих их низкое качество, и, как следствие, худший результат, и заставлять их предпринимать меры по совершенствованию своей деятельности в целях обеспечения экономической безопасности вложений пайщиков и повышения конкурентоспособности общих фондов банковского управления в отрасли коллективного инвестирования

В заключении обобщены теоретические выводы и результаты исследования, составляющие сущность комплексного подхода к оценке экономической безопасности деятельности Управляющих компаний общих фондов банковского управления.

III. ВЫВОДЫ И РЕКОМЕНДАЦИИ

Для достижения поставленной цели диссертационного исследования были сделаны следующие основные выводы и рекомендации:

- Эффективным механизмом трансформации сбережений населения и хозяйствующих субъектов в инвестиции выступает фондовый рынок, в частности рынок доверительного управления, представленный индивидуальными и коллективными инвесторами.

- Перспективным и наиболее привлекательным инвестиционным инструментом коллективного инвестирования в сложившихся современных условиях выступают общие фонды банковского управления РФ, осуществляющие деятельность с учетом специфики отечественного фондового рынка.

- Повышение экономической безопасности деятельности Управляющих компаний общих фондов банковского управления обусловлено с одной стороны – ролью институтов коллективного инвестирования в решении ряда социально-экономических проблем, с другой – необходимостью принятия компетентного, обоснованного решения инвестора при выборе безопасного инвестиционного инструмента.

- Разработан научно-методический аппарат комплексного подхода к повышению экономической безопасности Управляющих компаний общих фондов банковского управления, который включает:

а) алгоритм подхода к оценке экономической безопасности управления активами общих фондов банковского управления, который учитывает особенности данного инвестиционного инструмента и позволяет с разных точек зрения осуществить развитие научно-методического аппарата комплексного подхода к повышению экономической безопасности Управляющих компаний общих фондов банковского управления;

б) взаимосвязанную и взаимозависимую совокупность принципов, методов и методик комплексного подхода к повышению экономической безопасности Управляющих компаний общих фондов банковского управления.

5. Обоснованы и разработаны практические рекомендации для заинтересованных групп пользователей, учитывающие особенности деятельности и обеспечения экономической безопасности Управляющих компаний общих фондов банковского управления.

IV. ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

Научные статьи, опубликованные в изданиях, рекомендованных ВАК РФ:

- Бушуева Н.В. Особенности функционирования российского рынка ценных бумаг // ЭПОС. № 3 (39). 2009. – 0,55 п.л.

- Бушуева Н.В., Автономов В.А. Социально-экономические аспекты экономической безопасности в сфере коллективных инвестиций и доверительного управления // Транспортное дело России. № 5. 2010 г. – 1,2/0,6 п.л.

Статьи в иных изданиях:

- Бушуева Н.В. Статистический анализ факторов неопределенности и риска при оценке инвестиционного проекта // Сборник материалов межвузовской научно-практической конференции «Проблемы развития государственного сектора экономики и предпринимательства». М.: «Издательство «Элит», 2007. – 0,35 п.л.

- Бушуева Н.В. Особенности обеспечения экономической безопасности на рынке финансовых деривативов // Сборник трудов молодых ученых Московской академии экономики и права: Выпуск № 12 - М.: МАЭП, 2009. – 0,5 п.л.

- Бушуева Н.В. Оценка экономической безопасности инвестиционной деятельности с учетом факторов неопределенности и риска // Сборник трудов преподавателей Московской академии экономики и права: Выпуск № 20 - М.: МАЭП, 2009. – 0,45 п.л.

[1] См. например: Видяпин В.И., Гончаренко Л.П. Экономическая и национальная безопасность: Учебник для вузов /Под ред. Гончаренко Л.П. – М.: Экономика, 2007; Возжеников А.В. Глобальные вызовы, угрозы и опасности современности: Приоритеты политики обеспечения национальной безопасности России. – М.: Издательство РАГС, 2008; Экономическая безопасность России: Общий курс: Учебник /Под ред. В.К. Сенчагова. 2-е изд. - М.: Дело, 2005; Найман Э.Л. Малая энциклопедия трейдера /Э.Л. Найман. - М.: ВИРА–Р: Альфа Капитал, 2004; Нортон Р.Дж. Фонды облигаций. Путь к получению высоких доходов /Р. Дж. Нортон. - М.: Альпина Паблишер, 2002; Шарп У. Ф., Александер Г. Дж., Бэйли Дж. В. Инвестиции: Пер. с англ.- М.: ИНФРА-М, 2008; Швагер Дж. Технический анализ. Полный курс: Пер. с англ. - М.: Альпина Паблишер, 2006 и др.

[2] См. например: Буренин А.И. Рынок ценных бумаг и производных финансовых инструментов - М.: Финансист, 2008; Миловидов В.Д. Паевые инвестиционные фонды /В.Д. Миловидов. - М.: Анкил, ИНФРА-М, 1996; Миркин Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития /Я. М. Миркин. - М. : Альпина Паблишер, 2002; Рынок ценных бумаг: учебник /Под ред. В.А. Галанова, А.И. Басова. - М.: Финансы и статистика, 2005 и др

[3] См. например: Маршал Джон.Ф., Бансал Викул К. Финансовая инженерия: Полное руководство по финансовым нововведениям: Пер. с англ.: Учебник. - М.: ИНФРА-М: НФПК, 2008 и др.

[4] По данным АЗИПИ и НЛУ //http://www.azipi.ru/ - официальный сайт Ассоциации защиты информационных прав инвесторов; http://www.nlu.ru – официальный сайт Национальной лиги управляющих.

[5] Баранова И.В., Черепанова М.В. Оценка инвестиционной привлекательности вуза: методический аспект // Материалы Междунар. науч.-практ. конференции: сб. науч. трудов. Новосибирск: СИФБД, 2006. - с. 313-319; Бобылева А.З. Финансовые управленческие технологии – М.: ИНФРА-М, 2004;Волков А., Куликов М., Марченко А. Создание рыночной стоимости и инвестиционной привлекательности – М.: Вершина, 2007; Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов – М.: Альпина Бизнес Букс, 2004; Розанова Е.Ю. Управление инвестиционной привлекательностью акций // Менеджмент в России и за рубежом. –М, 2000. - № 1 и др.

[6] Зельцер М.Б. Оценка управления паевыми инвестиционными фондами. Дисс. к.э.н. - Новосибирск: НГУЭУ, 2006.

[7] Автором была проведена выборка информагентств, информацию которых рекомендуется использовать.

[8] Коэффициент бета () показывает чувствительность цены отдельной ценной бумаги к значению индекса (или изменение доходности портфеля по отношению к доходности среднерыночного портфеля).

[9] Стандартное отклонение (волатильность) – является общепринятой мерой риска и отражает изменение доходности относительно ее среднего значения как в большую, так и в меньшую сторону.

[10] Коэффициент альфа () – это показатель, характеризующий рискованность акции по отношению к рынку (индексу). Положительное значение коэффициента является дополнительным вознаграждением инвестору за риск покупки данной акции.

[11] www.rusbonds.ru – официальный сайт Rusbonds группы Интерфакс.

[12] Просадка стоимости пая показывает наибольшее снижение его стоимости от максимума.