Разработка механизм а формирования рыночных цен на пред ынвестиционной стадии строительства

На правах рукописи

Крутина Мария Владимировна

РАЗРАБОТКА МЕханизма формирования рыночных цен

на предынвестиционной стадии строительства

08.00.05 – Экономика и управление народным хозяйством

(экономика, организация и управление предприятиями, отраслями, комплексами - строительство)

А В Т О Р Е Ф Е Р А Т

диссертации на соискание ученой степени

кандидата экономических наук

Нижний Новгород - 2010

работа выполнена в ГОУ ВПО «Нижегородский государственный архитектурно-строительный университет»

Научный руководитель: доктор экономических наук, профессор

Пермичев Николай Федорович

Официальные оппоненты: доктор экономических наук, профессор

Кожин Владимир Александрович

кандидат экономических наук, доцент

Васильева Светлана Владимировна

Ведущая организация: ГОУ ВПО «Чувашский государственный

университет им. И.Н. Ульянова»

Защита состоится 3 декабря 2010 г. в 17-00 на заседании диссертационного совета Д 212.162.08 при ГОУ ВПО «Нижегородский государственный архитектурно-строительный университет» по адресу: 603950, г. Нижний Новгород, ул. Ильинская, д. 65, корпус Х, ауд. 330.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО «Нижегородский государственный архитектурно-строительный университет».

Автореферат разослан 2 ноября 2010 г.

Ученый секретарь

диссертационного совета,

кандидат экономических наук, доцент С.В. Горбунов

Общая характеристика работы

Актуальность темы исследования. В современной системе ценообразования в сфере промышленного строительства активно функционирует затратный механизм формирования цен, в большинстве своем не отражающий реальное соотношение показателей «цена-качество» на проектно-строительную продукцию. В свою очередь рыночный характер деловых отношений между участниками инвестиционного процесса требует перехода от использования массива государственных норм и расценок к поиску и реализации новых научных подходов к ценообразованию в строительстве, с их ориентацией на влияние факторов внутренней и внешней среды проектно-строительных организаций.

В современной практике ценообразования под влиянием быстрых темпов инвестиционного оборота активная фаза переговорного процесса на этапе формирования и предварительного согласования инвестиционного замысла не должна превышать 1–2 рабочие недели. Однако при использовании преобладающих сегодня калькуляционных методов ценообразования процесс формирования стоимости проекта строительства, как результат реализации регламентированного выполнения ряда последовательных этапов, затягивается и составляет по нашим оценкам от 3 до 5 рабочих недель. В результате, в допустимые сроки проведения переговорного процесса с инвесторами-заказчиками, специалисты проектно-строительных организаций не в состоянии произвести с допустимой степенью точности предварительную оценку стоимости проекта для обоснования своих позиций перед заказчиками-инвесторами. В результате неудовлетворенный инвестор или заказчик зачастую «уходит», а проектно-строительная организация теряет возможность дальнейшего участия в тендерах инвестиционных проектов.

Таким образом, уже на начальной предынвестиционной стадии обсуждения проектно-строительные организации начинают ощущать острую потребность в наличии доступного и отвечающего рыночным требованиям механизма формирования стоимости инвестиционного проекта. Отсюда следует, что проблема разработки механизма оценки рыночной стоимости проектов промышленного строительства на предынвестиционной стадии является крайне актуальной и своевременной. Разработка и использование такого механизма позволит специалистам проектно-строительных организаций уже на ранней стадии переговорного процесса получить в короткие сроки всю необходимую информацию для определения рыночной цены по конкретному инвестиционному проекту.

Сложившаяся ситуация предопределила направление и выбор темы диссертационного исследования.

Актуальность практического решения проблемы рыночного ценообразования в промышленном строительстве путем обоснования механизма формирования рыночных цен на предынвестиционной стадии строительства отмечается в п. 15.58 «Методологические и методические подходы к ценообразованию и определению сметной стоимости строительства» Паспорта специальностей ВАК.

Степень разработанности проблемы. В процессе диссертационного исследования были использованы работы ведущих российских ученых в сфере ценообразования, таких как: В.В. Бузырев, Н.А. Голощапов, В.П. Давыденко, Г.А. Горина, В.М. Керимов, В.А. Кожин, И.В. Липсиц, А.Л. Мазин, Е.А. Михайлов, А.И. Панов, С.Д. Резник, И.К. Салимжанов, В.М. Серов, А.Н. Цацулин, Б.В. Щуров, Э.А. Уткин, Д.М. Хавин, Ш.М. Хасанов и других. Однако в методологических и методических аспектах ценообразования эти ученые в своих исследованиях недостаточно полно уделяли внимания вопросам обоснования стоимости проектов строительства на предынвестиционной стадии применительно к проектам промышленного строительства.

Отсутствует и соответствующий методический инструментарий формирования рыночной стоимости проектов на предынвестиционной стадии объектов промышленного строительства. В определенной области знаний проблематикой вопросов по формированию стоимости объектов рыночного хождения занимались основоположники экономической теории А. Смит и Д. Риккардо. Теория стоимости развивалась и различным образом интерпретировалась в разработках зарубежных ученых К. Маркса, П. Самуэльсона, Вальраса, Парето, Джевонса, А. Маршала, Дж. Робинсона, Э. Чемберлена, А. Пигу и других.

Цель и задачи исследования. Целью диссертационной работы является разработка методических подходов к обоснованию организационно-экономического механизма формирования рыночной стоимости проекта промышленного строительства (реконструкции) на предынвестиционной стадии.

В соответствии с поставленной целью сформулированы следующие задачи:

- исследовать и обобщить теоретико-методологические основы применения аналитических процедур ценообразования в строительстве на предынвестиционной стадии реализации проектов;

- выявить и обосновать рыночные факторы, активно влияющие на процессы ценообразования в проектно-строительных организациях;

- сформировать информационную базу и аналитический инструментарий для разработки методики формирования рыночной стоимости проекта строительства объектов промышленности;

- разработать методику формирования рыночной стоимости проекта строительства (реконструкции) промышленных объектов на предынвестиционной стадии;

- оценить экономическую эффективность внедрения предложенного механизма применительно к группе российских организаций, осуществляющих свою деятельность в сфере проектирования и строительства промышленных объектов.

Объектом исследования является группа российских проектно-строительных организаций Приволжского федерального округа, осуществляющих свою деятельность в сфере проектирования и строительства промышленных объектов.

Предметом исследования данной работы являются механизмы формирования свободных (договорных) цен в промышленном строительстве на предынвестиционной стадии.

Теоретическая и методологическая основа диссертационного исследования. При разработке и обосновании основных положений диссертационной работы применялись методы экспертных оценок, экспертно-логического анализа, математического моделирования, экономико-статистические и математические методы многофакторного, корреляционного и регрессионного анализа данных, средства и возможности технического и программного обеспечения.

В процессе разработки диссертации использованы законодательные и нормативно-правовые документы РФ, теоретические и практические разработки отечественных и зарубежных ученых по проблемам ценообразования, в том числе в области строительства, материалы научно-исследовательских учреждений, органов статистики, научных конференций, статьи по исследуемой проблеме, экспертные оценки, а также материалы исследуемых организаций.

Научная новизна диссертации заключается в разработке и обосновании ряда теоретических положений и методических рекомендаций по повышению эффективности применения аналитических процедур при формировании рыночных цен на проектирование и строительство объектов промышленности на предынвестиционной стадии.

В работе получены следующие теоретические и практические результаты, определяющие научную новизну и являющиеся предметом защиты:

- Исследованы и обобщены современные теоретико-методологические основы применения методов и аналитического инструментария в ценообразовании, что позволяет сделать вывод о необходимости дальнейшего совершенствования механизмов и аналитического инструментария существующих научных подходов к моделированию рыночных цен в строительстве на предынвестиционной стадии проекта.

- Выявлена и научно обоснована группа рыночных факторов, активно влияющих на рыночную стоимость проектов, что позволяет проектно-строительным организациям адекватно оценивать рыночную стоимость проекта на предынвестиционной стадии строительства.

- Предложена матричная структура формирования информационной базы данных и обоснован аналитический инструментарий для функционирования механизма оценки рыночной стоимости проектов строительства (реконструкции) объектов промышленной застройки.

- Разработан организационно-экономический механизм формирования рыночных цен на предынвестиционной стадии строительства, обеспечивающий необходимую точность и минимальные временные и материальные затраты, связанные с оценкой рыночной стоимости проектов.

- На примере группы российских проектно-строительных организаций Приволжского Федерального округа выполнены расчеты, подтверждающие высокую экономическую эффективность использования предложенного механизма формирования рыночных цен на предынвестиционной стадии строительства. Выводы и предложения диссертации обеспечивают требования проектно-строительных организаций в получении запланированной прибыли и снижении инновационных рисков агентов рыночных отношений строительного рынка.

Теоретическая и практическая значимость результатов исследования состоит в том, что его основные положения и выводы могут быть применены в практической деятельности проектно-строительных организаций при оценке и обосновании рыночной стоимости проектов промышленного строительства (реконструкции) на предынвестиционной стадии.

Теоретические, методические и практические результаты диссертационной работы могут представлять интерес для региональных и муниципальных органов власти при разработке стратегий развития регионального строительного комплекса с целью обеспечения его долгосрочных конкурентных преимуществ.

Отдельные положения и методические разработки, выполненные в ходе исследования, могут использоваться в процессе подготовки студентов экономических специальностей, а также могут быть включены в программы подготовки и переподготовки специалистов по ценообразованию, менеджеров среднего и высшего звеньев в процессе повышения их квалификации.

Реализация и апробация результатов исследования. Основные положения и результаты диссертационной работы отражены в 9 научных публикациях. Общий объем опубликованных научных работ 3,1 п.л. (вклад автора 2,7 п.л.).

Основные положения, выводы и рекомендации, сформулированные в диссертации, докладывались в порядке обсуждения на всероссийской научно-практической конференции «Экономическая безопасность - региональные проблемы» (г. Нижний Новгород, 2003 г.), на всероссийской научно-практической конференции «Резервы экономического роста предприятий и организаций» (г. Пенза, 2007 г.), на региональной научно-практической конференции «Управление внедрением инноваций на предприятиях в условиях экономического кризиса» (г. Нижний Новгород, 2010 г.) и использовались при планировании цен в группе российских проектно-строительных организаций: ОАО «ВНИПИгаздобыча», ООО «УДЕ», ООО «Гипровостокнефть» (2008-2010 гг.).

Результаты диссертационного исследования используются в учебном процессе Нижегородского государственного архитектурно-строительного университета (ННГАСУ).

Структура работы. Диссертация состоит из введения, трех глав, заключения и библиографического списка использованной литературы.

Введение.

Глава 1. Теоретические основы ценообразования и формирования сметных цен в строительстве.

1.1. Современное состояние и исторический аспект ценообразования как экономической категории.

1.2. Современная система формирования сметной стоимости в строительстве

1.3. Проблемы ценообразования в строительстве и направления его совершенствования в условиях развития рынка.

Глава 2. Разработка организационно-экономического механизма формирования рыночной стоимости проекта промышленного строительства на предынвестиционной стадии.

2.1. Концептуальный подход к разработке организационно-экономического механизма формирования рыночной стоимости проекта на предынвестиционной стадии строительства.

2.2. Разработка методики формирования информационной базы организации по факторам внешней и внутренней среды участников рыночных отношений.

2.3. Разработка методики обоснования рыночной стоимости проекта на предынвестиционной стадии строительства.

2.4. Рекомендации по оценке экономической эффективности внедрения предложенного механизма формирования рыночной стоимости проекта строительства.

Глава 3. Практическая реализация механизма формирования рыночных цен на предынвестиционной стадии и оценка экономической эффективности его внедрения.

3.1. Методика формирования информационной базы исследования.

3.2. Методика обоснования рыночной стоимости проекта на предынвестиционной стадии.

3.3. Оценка экономической эффективности внедрения разработанного механизма формирования рыночной стоимости проекта на предынвестиционной стадии строительства.

Заключение.

Библиографический список использованной литературы.

Основные положения и результаты исследования, выносимые на защиту

1. Обоснована необходимость совершенствования механизмов и аналитического инструментария существующих научных подходов к моделированию рыночных цен в строительстве на предынвестиционной стадии проекта.

В диссертации проведен анализ действующих в настоящее время методов ценообразования в сфере промышленного строительства. Изучены современные нормативные методы формирования сметной стоимости проектов промышленного строительства. Проанализированы возможности и области применения действующего механизма ценообразования в проектно-строительных организациях на определенной стадии жизненного цикла проектов, включая предынвестиционную стадию реализации проектов.

Учитывая результаты проведенного анализа существующей системы ценообразования в промышленном строительстве, сделан вывод, что в настоящее время в данной области все еще действуют, а в большинстве случаев превалируют, планово-распределительные методы. Преимущество отдается калькуляционным методам расчета стоимости проектов промышленного строительства, включая разработку локальных, объектных и сводных смет с использованием государственных сметных норм, цен и расценок на отдельные виды и комплексы работ. В практике сметного ценообразования в настоящее время используются ресурсный и базисно-индексный методы. При этом основанием для определения сметной стоимости строительства служат проектная документация; действующие сметные нормативы, а также отпускные цены и транспортные расходы на оборудование; соответствующие решениям органов государственного управления.

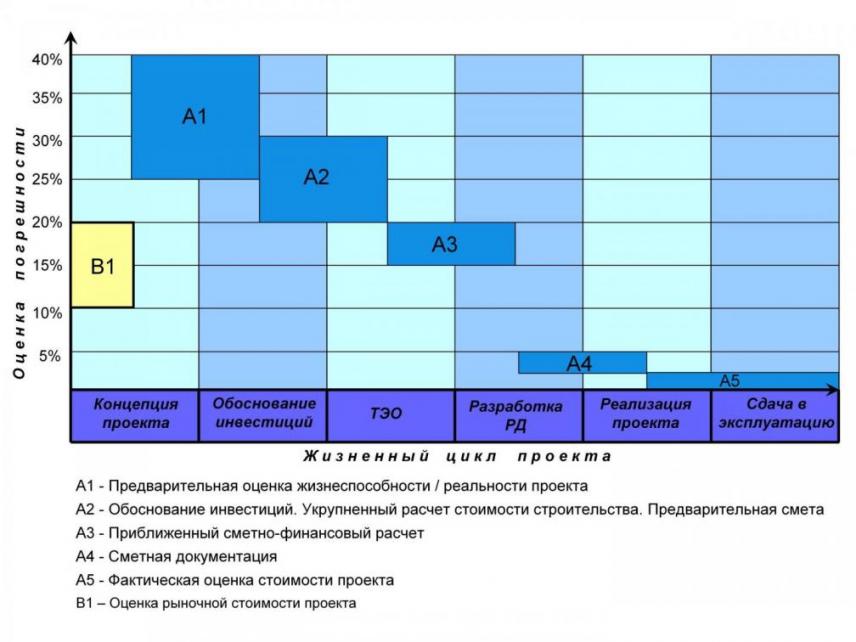

Работники сметных отделов проектно-строительных организаций, руководствуясь существующими нормативами и имеющейся в наличии исходной информации, способны представить руководству проектно-строительных организаций оценку стоимости проекта строительства не раньше, чем через 2-3 недели (рисунок 1).

При этом погрешность таких расчетов, по нашим данным, составляет более 20-30% общей стоимости проекта. В свою очередь, погрешность в 10-20%, допустимую, как правило, для проектно-строительных организаций в современных условиях, их руководители получают только при оформлении приближенного сметно-финансового расчета на стадии ТЭО или, что еще позднее, при разработке рабочей документации проекта. В результате, участвуя в процессе начальных переговоров с потенциальными заказчиками на предынвестиционной стадии, руководители и специалисты проектно-строительных организаций не имеют возможности оперативно и с допустимой степенью точности оценить рыночную стоимость планируемого проекта промышленного строительства или реконструкции.

Рисунок 1 - Виды оценок стоимости проекта на протяжении жизненного цикла его реализации

Кроме того, информация о стоимости проекта строительства должна отвечать не только требованиям своевременности и допустимой точности, но и соответствия ее сложившейся рыночной ситуации. Однако применяемые на практике механизмы сметного ценообразования пока не учитывают постоянной динамики рыночных процессов, специфику конкретных рынков, наличие своих конкурентных преимуществ, интересов потенциальных контрагентов. По нашему мнению рыночный характер деловых отношений настоятельно требует перехода от использования массива централизованно разрабатываемых норм и цен к новым подходам к ценообразованию, учитывающим факторы влияния на цены внутренней и внешней среды, характерной для конкретной проектно-строительной организации и в конкретный период времени.

Принимая во внимание выявленные недостатки существующего механизма ценообразования в сфере промышленного строительства, основной целью исследования становится разработка механизма формирования рыночной стоимости проекта для каждой из стадий жизненного цикла проектов.

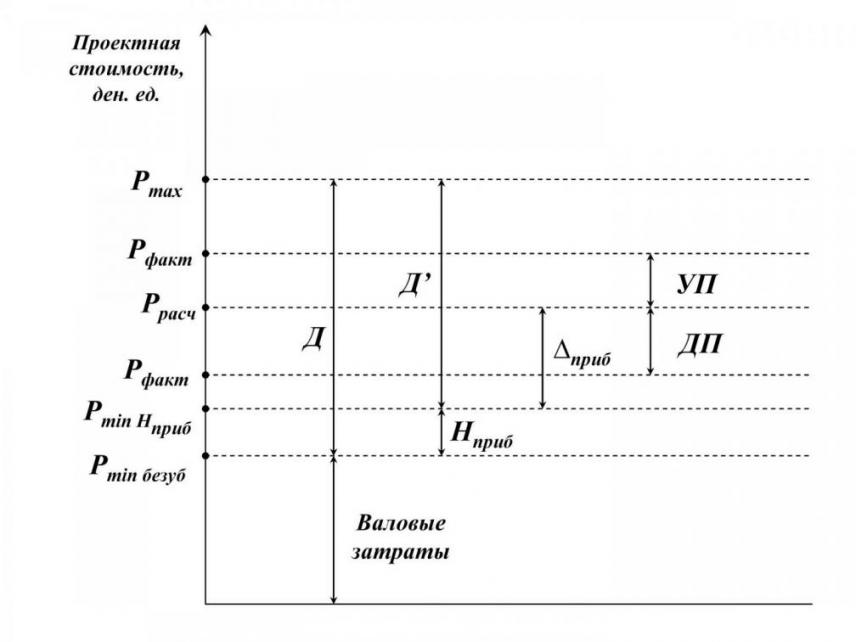

В процессе принятия ценовых решений специалисты проектно-строительных организаций вынуждены лавировать в определенном ценовом диапазоне, границами которого являются минимальный и максимальный уровни стоимости проекта, устанавливаемые для данной организации в конкретных сложившихся рыночных условиях (рисунок 2).

Рисунок 2 - Шкала стоимостного диапазона

Минимальным уровнем стоимости (Pmin) служит цена, рассчитанная, исходя из условия безубыточности фирмы, то есть цена, позволяющая фирме существовать при нулевом балансе прибылей и убытков, либо цена, учитывающая дополнительно к производимым затратам определенный принятый проектно-строительной организацией размер нормы прибыли (Нприб). Максимальным уровнем стоимости (Pmax) служит уровень цен фирмы-лидера на исследуемом рынке, либо сложившийся среднеотраслевой уровень цен. Таким образом, в сложившемся ценовом диапазоне (Д или Д’) возникает множество альтернатив назначения величины стоимости проекта, обеспечивающих проектно-строительной организации определенный (больший или меньший) дополнительный размер прибыли (приб). Имея в своем распоряжении предложенный нами механизм оценки стоимости проекта на предынвестиционной стадии строительства, руководители и специалисты проектно-строительных организаций получают в свое распоряжение технологию расчета ценовых значений (Ррасч), позволяющих выявить из множества альтернатив стоимостного диапазона (Д или Д’) искомое значение стоимости, учитывающей как запланированный размер прибыли (Нприб), так и величину дополнительной прибыли (приб). Все это позволяет специалистам проектно-строительных организаций оперативно оперировать ценовыми значениями при обоснования своих позиций перед потенциальными заказчиками или инвесторами. При этом полученная расчетная стоимость реализации проекта может служить ориентиром для минимизации величины упущенной (выгоды) прибыли (УП) в том случае, если фактическая, то есть реально реализованная стоимость проекта строительства окажется в итоге выше оценочной стоимости (Рфакт > Ррасч). В том случае, если реальная стоимость проекта будет ниже оценочной (Рфакт < Ррасч), то проектно-строительная организация может получить дополнительную прибыль (ДП).

Таким образом, формирование и использование на этапе предварительных переговоров проектно-строительных организаций с инвесторами-заказчиками доступного и оперативного механизма оценки стоимости проекта крайне необходимо и целесообразно.

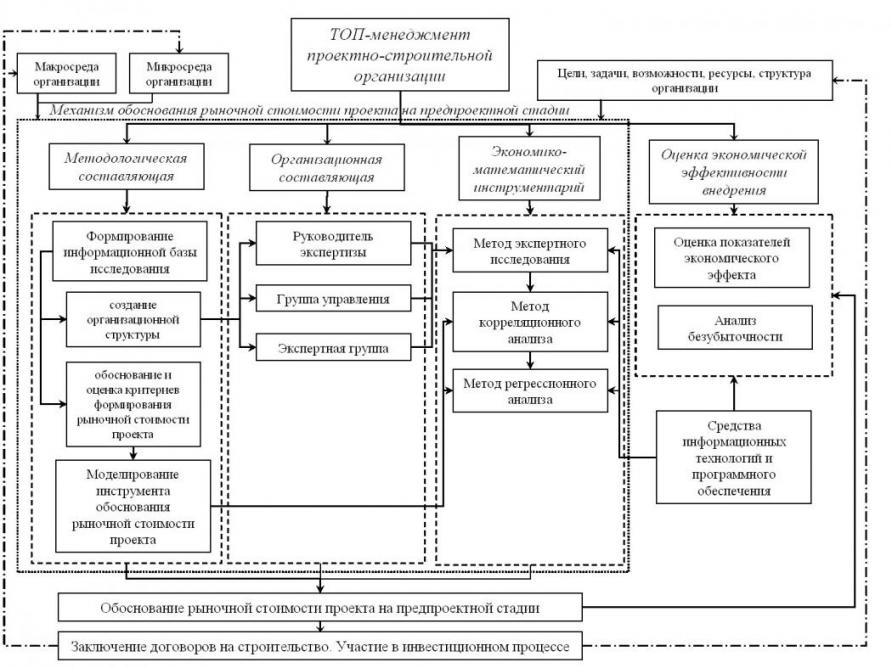

В общем виде предлагаемый автором механизм формирования рыночной стоимости проекта строительства (реконструкции) на предынвестиционной стадии представлен на рисунке 3.

2. Выявлены и обоснованы рыночные факторы, активно влияющие на процессы ценообразования в проектно-строительных организациях.

Ввиду выявленного отсутствия в исследуемых проектно-строительных организациях системы постоянного мониторинга информации по рыночным факторам внутренней и внешней среды необходимым условием для реализации предложенного нами механизма формирования рыночных цен на проекты строительства объектов промышленности является дальнейшее совершенствование и углубление существующей информационно-аналитической базы ценообразования. С этой целью в диссертации разработаны новые подходы к построению структуры информационной базы ценообразования, адекватно вписывающейся в общую структуру проектно-строительных организаций и способствующей их дальнейшему и эффективному функционированию. В качестве управляющих элементов в предложенной информационной системе выступает руководитель экспертизы и подчиненная ему группа управления.

Рисунок 3. Структура и состав организационно-экономического механизма

Рисунок 3. Структура и состав организационно-экономического механизма

формирования рыночной стоимости проекта строительства на предынвестиционной стадии

При этом за основу в процессе формирования экспертной группы принималась типовая структура организации проекта, позволяющая определить широту поставленной проблемы ценообразования и круг областей знаний, связанных с ее решением. Работа по подбору экспертов возлагается на группу управления, а процесс формирования информационной базы осуществлялся по принципу матричной организации (рисунок 4).

Рисунок 4 - Структура организации экспертного исследования

Рисунок 4 - Структура организации экспертного исследования

Реорганизацию образованной структуры, а также пересмотр содержания сформированной информационной базы проектно-строительной организации рекомендуется проводить с периодичностью раз в четыре года, взяв за основу срочный (как правило четыре года) период работы региональных или федеральных органов власти или руководителей, что связано с возможными изменениями в макро- и микро среде участников инвестиционного процесса.

Достоинством предложенной организационной структуры формирования информационной базы по ценообразованию является ее оперативность и мобильность, условия - необходимые для получения запланированной прибыли и реализации успешного переговорного процесса между проектно-строительной организацией и инвесторами-заказчиками. Экспертная группа и группа управления создаются в общей организационной структуре строительной компании в качестве функционального элемента, однако только для случая, когда в этом возникает производственная необходимость. Ее деятельность носит временный (или экстренный) характер. Указанные группы образуются непосредственно на базе структуры самой проектно-строительной организации с привлечением ее наиболее квалифицированных специалистов. Благодаря временному характеру функционирования разработанной структуры, у проектно-строительной организации не возникает потребности в образовании соответствующего постоянного специализированного отдела в составе общей организационной структуры. Кроме того, проектно-строительные организации получают дополнительную возможность использовать время, занятое ранее процессами оценки стоимости проекта на предынвестиционной стадии для выполнения дополнительного объема работ (реализации дополнительных проектов), включая возможность аутсорсинга, увеличивая тем самым «загрузку» имеющихся ресурсов организации (как материальных, так и людских).

В результате проведенного исследования автором выявлены основные ценообразующие факторы влияния на формирование рыночной стоимости строительства на предынвестиционной стадии (таблица 1).

Таблица 1 - Перечень ценообразующих факторов

| Наименование фактора | Обозначение |

| Занимаемая проектно-строительной компанией доля рынка. | x1 |

| Опыт проектно-строительной компании в реализации аналогичных строительных проектов. | x2 |

| Стратегический потенциал проекта. | x3 |

| Платежеспособность заказчика / инвестора. | x4 |

| Уровень инфляции. | x5 |

| Влияние микроэкономических факторов (поставщиков, подрядчиков, посредников и др.) на деятельность проектно-строительной компании. | x6 |

| Влияние макроэкономических факторов (политических, экономических, социальных и др.) на деятельность проектно-строительной компании. | x7 |

| Технико-технологическая сложность проекта. | x8 |

На основе выявленных факторов в дальнейшем количественно определена степень их влияния на формирование проектной стоимости строительства объектов промышленности на предпроектной стадии.

3. Сформирована информационная база аналитических показателей проектно-строительных организаций, влияющих на процессы ценообразования на предынвестиционной стадии

На основе анализа и обобщения опыта работы экспертов-специалистов исследуемых проектно-строительных организаций за три последние года, автором, совместно с работниками этих организаций, выполнена экспертная оценка степени влияния выявленных ранее ценообразующих факторов, что позволило ему создать информационно-аналитическую базу данных, содержащую необходимую для расчетов рыночную информацию. Объем образованной генеральной совокупности (N) составил 86 единиц реализованных на практике инвестиционных проектов. В результате проведения выборки объем выборочной совокупности уточнился и составил 41 инвестиционный проект (статистическая единица). Диапазон зафиксированных величин стоимостей проектов составил от 20 до 500 млн руб. (без НДС). Оценки выставлялись экспертами по 100-бальной шкале. В результате автором сформирована информационно-аналитическая матрица с указанием стоимостей проектов (у), и значений экспертных оценок по наиболее активным ценообразующим факторам, влияющих на рыночные цены (х1, х2, …, х8).

Осуществив оценку факторов, исходя из сущности изучаемой проблемы и во избежание в дальнейшем ошибок и просчетов, нами выполнен корреляционный анализ полученных данных. Он имел своей целью количественно определить тесноту связи между исследуемыми признаками (результативным и факторными), выражаемых величиной коэффициента корреляции. Коэффициент корреляции r вычислялся по следующей формуле:

, (1)

, (1)

где xi и yi – исследуемые факторный и результативный показатели;

n – число наблюдений, в данном случае – проектов (статистических единиц);

i = 1, …, n – номер оцениваемого проекта.

В результате проведения корреляционного анализа выявлено, что коэффициенты корреляции принимают допустимые значения при осуществлении группировки проектов по результативному показателю «стоимость проекта строительства». Заданный диапазон фактических величин стоимостей проектов был разбит на группы. Кроме того, из дальнейших расчетов были исключены факторы, которые при недостаточно тесной связи с результатом имели наибольшую тесноту связи с другими факторами. Таким образом, в результате корреляционного анализа и соответствующего отбора данных определены критерии оценки рыночной стоимости проекта для каждого из выделенных диапазонов. В результате решение исходно поставленной проблемы свелось к анализу информационной базы, приведенной в таблице 2, согласно которой на каждую группу проектов оказывают влияние разные факторы внешней и внутренней среды организации, что не может не сказываться на формировании рыночной цены конкретного объекта промышленного строительства.

Исходя из этой посылки автором разработана соответствующая методика обоснования рыночной стоимости проекта промышленного строительства (реконструкции) на предынвестиционной стадии.

4. Методика обоснования рыночной стоимости проекта промышленного строительства (реконструкции) на предынвестиционной стадии.

В результате математико-статистической обработки информационно-аналитической базы, отраженной в таблице 2, показатель рыночной стоимости для каждой из выделенных групп рыночной стоимости проектов представлен в виде эконометрической зависимости от выявленных ранее активных рыночных факторов. В общем виде искомая функция выразилась с помощью следующего уравнения:

![]() . (2)

. (2)

Таблица 2 - Диапазоны стоимости проектов и

активные ценообразующие факторы рыночной стоимости проектов

| № группы проектов | Диапазон проектной стоимости (у), руб. (без НДС) | Активные ценообразующие факторы (х1, х2, …, хm) |

| 1 | 20 млн у 85 млн | х1 – занимаемая фирмой доля рынка; х2 - опыт фирмы в аналогичных проектах; х3 – стратегический потенциал проекта; х8 – технико-технологическая сложность проекта. |

| 2 | 85 млн < у 160 млн | x2 – опыт фирмы в аналогичных проектах; х3 - стратегический потенциал проекта; х6 – влияние микроэкономических факторов (поставщиков, подрядчиков, посредников и др.) на деятельность фирмы. |

| 3 | 160 млн < у 500 млн | х1 – занимаемая фирмой доля рынка; х2 - опыт фирмы в аналогичных проектах; х3 – стратегический потенциал проекта; х4 – платежеспособность заказчика (инвестора); х7 – влияние макроэкономических факторов (политических экономических, социальных и др.) на деятельность фирмы. |

Свободный многочлен (а0) функции характеризует усредненное влияние всех факторов, которые не включены в проводимое исследование, и частичное влияние учтенных признаков, которое зависит от степени их корреляции с факторами, включенные в расчет. При этом, коэффициенты регрессии (а1, а2, …, am) отражают влияние соответствующих факторов на зависимый показатель и частичное влияние неучтенных признаков.

Для оценки влияния факторов, неучтенных как по объективным, так и по субъективным причинам при моделировании искомой эконометрической

зависимости, в диссертации предложено ввести в уравнение (2) показатель е, отражающий случайную вариацию результативного признака. Таким образом, представляется возможным включить в полученную зависимость математически обоснованную величину степени риска, неучтенного при формировании регрессионной модели.

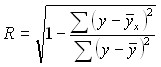

Для каждого из полученных уравнений рассчитан коэффициент множественной корреляции, характеризующий тесноту совместного влияния учтенных факторов на результат. Коэффициент множественной корреляции рассчитывался по формуле

, (3)

, (3)

где у - фактические значения результативного показателя;

![]() - значения результативного показателя, рассчитанные по уравнению регрессии;

- значения результативного показателя, рассчитанные по уравнению регрессии;

![]() - среднее арифметическое значение результативного показателя.

- среднее арифметическое значение результативного показателя.

Результаты проведенного таким образом регрессионного анализа представлены в таблице 3.

Таблица 3 - Предложенные уравнения регрессии для определения

рыночной стоимости проекта строительства по группам проектов

| № группы проектов | Диапазон стоимости (у), руб. (без НДС) | Уравнение для расчета рыночной стоимости проекта | Коэффициент множественной корреляции (R) |

| 1 | 20 млн у 85 млн | у = 296,85*х1 – 1671,92*х2 + 1003,18*х3 – 18,52*х8 + 163096,14 | 0,93 |

| 2 | 85 млн < у 160 млн | у = -1359,43*х2 + 1065,55*х3 + 259,11*х6 + 154822,48 | 0,97 |

| 3 | 160 млн < у 500 млн | у = 1039,52*х1 – 4545,98*х2 – 864,39*х3 + 1326,21*х4 + 2056,65*х7 + 347620,30 | 0,94 |

Высокие значения полученных при расчете коэффициентов множественной корреляции (R > 0,7), свидетельствуют о наличии сильной связи между определенными в процессе исследования факторными признаками (х1, х2, …, х8) и результативным показателем рыночной стоимости проекта промышленного строительства (y). Таким образом, можно утверждать, что использование установленной зависимости в анализе, планировании и в решении различных практических задач в процессе деятельности организации является целесообразным с математико-статистической точки зрения.

Каждая из характеристик, характеризующих «у» отражает определенную степень влияния и рассчитывается по определенным правилам. Результаты расчета аналитических коэффициентов приведены в табл. 4.

Таблица 4 - Значения аналитических показателей

| Показатель | 1 группа проектов | 2 группа проектов | 3 группа проектов |

| Коэффициент детерминации: | |||

| - коэффициенты частной детерминации: | |||

| КДx1 | 0,1111 | - | 0,0807 |

| КДx2 | 0,3468 | 0,1305 | 0,2581 |

| КДx3 | 0,4755 | 0,7668 | 0,1663 |

| КДx4 | - | - | 0,0387 |

| КДx6 | - | 0,0763 | - |

| КДx7 | - | - | 0,3961 |

| КДx8 | -0,0037 | - | - |

| - коэффициент множественной детерминации: КД | 0,9297 | 0,9736 | 0,9401 |

| Коэффициент алиенации: КА | 0,0703 | 0,0264 | 0,0599 |

| Коэффициент эластичности: | |||

| - коэффициенты частной эластичности: | |||

| х1 | 0,2271 | - | 0,2877 |

| х2 | -3,4649 | -0,9437 | -1,0685 |

| х3 | 0,6110 | 0,6164 | -0,2102 |

| х4 | - | - | 0,3716 |

| х6 | - | 0,0734 | - |

| х7 | - | - | 0,4120 |

| х8 | -0,0081 | - | - |

| - коэффициент общей эластичности: | -2,6348 | -0,2538 | -0,2074 |

| Ошибки репрезентативности: | |||

| SR | 0,0222 | 0,0153 | 0,02 |

| Se | 6489,34 | 5448,80 | 25136,34 |

| Se/ | 14,47 | 4,41 | 8,73 |

| Sa0 | 42045,87 | 82587,02 | 104995 |

| Sa1 | 237,19 | 863,61 | 1123,98 |

| Sa2 | 386,26 | 169,69 | 2331,68 |

| Sa3 | 196,92 | 381,45 | 606,95 |

| Sa4 | 572,82 | - | 2618,31 |

| Sa5 | - | - | 1510,39 |

| Критерий Фишера: Fфакт | 33,0534 | 36,8399 | 28,2293 |

В расчетах принято, что в сформированной в первой группе проектов эконометрической функции «у» примерно 11,11% колебаний результативного признака объясняется вариацией фактора x1 (КДx1 = 0,1111), 34,68 % колебаний обусловлено вариацией фактора x2 (КДx2 = 0,3468), 47,55% колебаний – соответственно вариацией x3 (КДx3 = 0,4755), и 0,37% - вариацией x8 (КДx8 = 0,0037). Все отобранные в данном случае факторы (x1, x2, x3 и x8) обуславливают практически 93% всех вариаций результативного показателя рыночной проектной стоимости «y». Только 7% (КА = 0,0703) колебаний y объясняется влиянием неучтенных в смоделированной эконометрической функции рыночных факторов.

Значения коэффициентов эластичности показывают, что в первой группе проектов с ростом значений факторных признаков x1 и x3 на 1% результативный показатель рыночной проектной стоимости «y» увеличивается на 0,23% и 0,61% соответственно, а при увеличении факторов x2 и x8 на 1% значение «y» уменьшается соответственно на 3,46% и 0,001%. Значение суммарной эластичности показывает, что при одновременном увеличении всех факторных признаков (x1, x2, x3 и x8) на 1% зависимый показатель «y» уменьшается на 2,63%.

Расчет критерия Фишера Fфакт позволил утверждать, что полученная модель является адекватной, и в генеральной совокупности имеет место корреляционная зависимость, аналогичная полученной в процессе исследования по результатам выборки.

Таким образом, результаты расчета указанных аналитических коэффициентов для каждой из смоделированных в исследовании эконометрических функций по выделенным группам проектов подтвердили наличие тесной взаимосвязи между исследуемыми факторными ценообразующими показателями и результативным показателем рыночной стоимости проекта.

Принимая во внимание рассчитанные значения коэффициента алиенации (КА), а также значения показателя Se/![]() *100%, характеризующие степень влияния неучтенных в полученной регрессионной модели факторов, оценено значение параметра «е», характеризующего степень риска (неопределенности) при расчете показателя рыночной стоимости проекта. Для расчета в диссертации было принято равенство параметра «е» сумме значений указанных коэффициентов (таблица 5).

*100%, характеризующие степень влияния неучтенных в полученной регрессионной модели факторов, оценено значение параметра «е», характеризующего степень риска (неопределенности) при расчете показателя рыночной стоимости проекта. Для расчета в диссертации было принято равенство параметра «е» сумме значений указанных коэффициентов (таблица 5).

Таблица 5 - Модели уравнений регрессии с учетом степени риска

| № группы проектов | Смоделированные эконометрические зависимости для расчета рыночной стоимости проекта | е |

| 1 | у = 296,85*х1 – 1671,92*х2 + 1003,18*х3 – 18,52*х8 + 163096,14 ± е | 21,5% |

| 2 | у = -1359,43*х2 + 1065,55*х3 + 259,11*х6 + 154822,48 ± е | 7,5% |

| 3 | у = 1039,52*х1 – 4545,98*х2 – 864,39*х3 + 1326,21*х4 + 2056,65*х7 + 347620,30 ± е | 15% |

Применение смоделированных эконометрических зависимостей для расчета рыночной стоимости проекта согласно предложенной методике позволяет уже на предынвестиционной стадии в кратчайшие сроки получить руководству проектно-строительных организаций ценовую информацию о рыночной стоимости инвестиционного проекта с достаточной степенью достоверности.

Таким образом, совокупность предложенных методик образует механизм формирования рыночных цен на предынвестиционной стадии строительства промышленных объектов, позволяющий в реальном масштабе времени планировать рыночную стоимость инвестиционного проекта, необходимую для проведения успешных переговоров с инвесторами-заказчиками.

5. Проведена оценка экономической эффективности внедрения предложенного механизма формирования рыночной стоимости проекта строительства (реконструкции) на предынвестиционной стадии.

При внедрении предлагаемого механизма формирования рыночной стоимости проекта на предынвестиционной стадии строительства в деятельность проектно-строительных организаций проведена оценка рыночной стоимости ряда инвестиционных проектов промышленного строительства с использованием смоделированных эконометрических зависимостей. При этом для каждого из предположенных к реализации инвестиционных проектов проводилась предварительная экспертная оценка активных ценообразующих факторов с последующим расчетом рыночной стоимости проекта на основе трех регрессионных моделей, исходя из чего могут быть получены три расчетных значения рыночной стоимости для каждого из проектов. Принимая во внимание стоимостной диапазон определенных ранее групп проектов (см. таблицу 3), каждый проект был отнесен к той или иной группе согласно тому, в какой из упомянутых диапазонов попала рассчитанная стоимость. Соответственно эта стоимость принималась специалистами проектно-строительных организаций в качестве рыночной стоимости проекта строительства. Именно на ее основе строился весь переговорный процесс с потенциальными заказчиками-инвесторами на стадии их предынвестиционных отношений.

Результаты сравнительного анализа проектной стоимости строительства объектов промышленности показаны в таблице 6 и на рисунке 5.

Из результатов сравнительного анализа видно, что дельта между расчетными и фактическими значениями стоимости проектов отвечает требованиям допустимых по принятым регрессионным моделям процентных значений: для первой группы 11,87% – 14,21% при е = 21,5%, для второй группы 5,50% - 7,43% при е = 7,5%, и для третьей труппы 6,93% - 11,42% при е = 15,0%. Полученные результаты свидетельствуют о целесообразности использования разработанного механизма формирования рыночной стоимости проектов в практической деятельности проектно-строительных организаций на предынвестиционной стадии строительства.

Таблица 6 - Сравнительный анализ расчетной и фактической

проектной стоимости

| Группы проектов | Расчетная стоимость Ррасч, тыс. руб. | Фактическая стоимость Рфакт, тыс. руб. | Упущенная УП (-) или дополнительная ДП (+) прибыль, тыс. руб. | Упущенная УП (-) или дополнительная ДП (+) прибыль, % |

| 1 группа | 61 753 | 52 980 | 8 773 | 14,21 |

| 55 519 | 48 928 | 6 590 | 11,87 | |

| 2 группа | 101 937 | 95 743 | 6 194 | 6,08 |

| 99 402 | 92 467 | 6 935 | 6,98 | |

| 93 872 | 99 221 | -5 349 | -5,70 | |

| 114 235 | 105 745 | 8 490 | 7,43 | |

| 112 127 | 105 961 | 6 167 | 5,50 | |

| 150 347 | 140 930 | 9 417 | 6,26 | |

| 107 669 | 113 678 | -6 009 | -5,58 | |

| 3 группа | 379 037 | 335 735 | 43 302 | 11,42 |

| 331 011 | 305 040 | 25 971 | 7,85 | |

| 279 249 | 259 888 | 19 362 | 6,93 | |

| 396 781 | 426 220 | -29 439 | -7,42 | |

| 410 806 | 376 220 | 34 586 | 8,42 | |

| 318 264 | 293 531 | 24 732 | 7,77 |

Рисунок 5 - Результаты сравнительного анализа расчетной и

фактической стоимости проектов строительства

Внедрение предложенного механизма на примере ряда проектно-строительных организаций Приволжского федерального округа привело к существенному сокращению переменных и постоянных затрат, производимых ими ранее для осуществления процесса оценки стоимости проекта нормативными методами. Кроме того, значительное сокращение рабочего времени на получение цены стоимости строительства на предынвестиционной стадии строительства позволило проектно-строительным организациям использовать освободившиеся материальные и трудовые ресурсы для работы над другими проектами, увеличив тем самым объемы производства и, соответственно, объемы продаж.

Результаты проведенных расчетов показателей экономической эффективности проектно-строительных организаций приведены в таблице 7.

Из приведенных результатов расчетов видно, что при внедрении разработанного механизма обоснования рыночной стоимости проекта строительства (реконструкции) промышленных объектов на предынвестиционной стадии показатели экономической эффективности улучшились, а проектно-строительные организации получили дополнительные возможности развития и увеличения прибыли. В частности, снижение величины показателя порога рентабельности («критическая точка» объема продаж) на примере всех, включенных в расчет проектно-строительных организаций, свидетельствует об увеличении устойчивости их деятельности. Организациям потребуется реализовать меньший объем своей продукции (в чел.-час. и в денежном эквиваленте) для покрытия всех издержек и обеспечения рентабельности продаж проектно-строительной продукции. В свою очередь рост показателя «запас финансовой прочности» говорит об увеличении предельной нормы снижения объема продаж на интересующих рынках до вступления проектно-строительной организации в зону убытка. Другими словами по результатам внедрения разработанного нами механизма мы сумели «отдалить» от зоны убытка «точку безубыточности» проектно-строительных организаций (см. таблицу 7).

За счет ускоренного роста объема продаж величина переменных издержек на единицу продукции организации уменьшилась, что повлияло на рост размера валовой прибыли и, соответственно, прибыли от продаж. Рост показателя рентабельности также свидетельствует о позитивном влиянии внедрения предлагаемого механизма рыночного ценообразования в практику работы проектно-строительных организаций.

Обобщая вышеизложенное можно сказать, что предложенный автором механизм формирования рыночной стоимости проекта строительства позволит специалистам проектно-строительных организаций на этапе обсуждения принципиальных и базовых вопросов в короткие сроки рассчитать и обсудить с инвесторами-заказчиками реальную рыночную стоимость строительства или реконструкции промышленных объектов.

Таблица 7 - Оценка экономической эффективности внедрения предложенного механизма формирования рыночной стоимости проекта на предынвестиционной стадии строительства

| № п/п | Оценочный показатель | ООО «Гипровостокнефть» | ОАО «ВНИПИгаздобыча» | ООО «УДЕ» | ||||

| до внедрения механизма | после внедрения механизма | до внедрения механизма | после внедрения механизма | до внедрения механизма | после внедрения механизма | |||

| 1 | Объем продаж, тыс. чел.-час. | 3 341 | 3 756 | 8 035 | 9 098 | 1 011 | 1 109 | |

| 2 | Валовая выручка, тыс. руб. | 1 403 223 | 1 577 460 | 3 454 985 | 3 912 064 | 404 320 | 443 520 | |

| 3 | Производственная себестоимость (переменные издержки), тыс. руб., в т.ч. | 834 811 | 894 516 | 1 935 840 | 2 111 848 | 278 738 | 291 693 | |

| 3.1 | Оплата труда инженеров-оценщиков | 444 | 58 | 599 | 66 | 100 | 53 | |

| 3.2 | Оплата труда инженеров-проектировщиков и инженеров-строителей | 481 105 | 540 843 | 1 331 776 | 1 507 964 | 133 173 | 146 084 | |

| 4 | Переменные издержки на ед. продукции, тыс. руб./ чел.-час. | 0,250 | 0,238 | 0,241 | 0,232 | 0,276 | 0,263 | |

| 5 | Маржинальный доход (валовая прибыль), тыс. руб. | 568 413 | 682 944 | 1 519 144 | 1 800 216 | 125 582 | 151 828 | |

| 6 | Доля маржинального дохода в выручке от продаж | 0,41 | 0,43 | 0,44 | 0,46 | 0,31 | 0,34 | |

| 7 | Постоянные и условно постоянные издержки, тыс. руб. | 440 013 | 440 013 | 950 651 | 950 651 | 85 650 | 85 650 | |

| 8 | «Критическая точка» объема продаж (порог рентабельности), тыс. руб. | 1 086 247 | 1 016 339 | 2 162 062 | 2 065 867 | 275 757 | 250 202 | |

| 8.1 | Точка безубыточности, тыс. чел.-час. | 2 586 | 2 420 | 5 028 | 4 804 | 689 | 626 | |

| 9 | Запас финансовой прочности, тыс. руб. | 316 976 | 561 121 | 1 292 923 | 1 846 198 | 128 563 | 193 318 | |

| 10 | То же, % к объему продаж | 22,59 | 35,57 | 37,42 | 47,19 | 31,80 | 43,59 | |

| 11 | Прибыль от продаж, тыс. руб. | 128 399 | 242 931 | 568 493 | 849 566 | 39 932 | 66 177 | |

| 12 | Рентабельность продаж, % | 9,15 | 15,40 | 16,45 | 21,72 | 9,88 | 14,92 | |

Выводы

1. Исследование современных теоретико-методологических основ применения методов и аналитического инструментария в сфере ценообразования проектно-строительных организаций позволило выявить основные недостатки существующей системы ценообразования в строительстве: преимущественное использование калькуляционных методов расчета стоимости проектов промышленного строительства; неспособность существующей системы сметного ценообразования оперативно реагировать на изменения рыночных факторов внутренней и внешней среды проектно-строительных организаций и учитывать их влияние на стоимость проекта на предынвестиционной стадии строительства; отсутствие в проектно-строительных организациях организованной системы мониторинга и анализа рыночной информации; высокий уровень погрешности в расчетах стоимости проектов промышленного строительства; неспособность существующей системы ценообразования в строительстве оперативно оценивать рыночную стоимость проекта с допустимой степенью точности для представления интересов компании в процессе переговоров с потенциальными инвесторами. В связи с этим определены наиболее рациональные и эффективные направления и способы совершенствования механизмов и аналитического инструментария существующих научных подходов к моделированию рыночных цен в строительстве на предынвестиционной стадии проектов.

2. Научное обоснование группы рыночных факторов, наиболее активно влияющих на величину рыночной стоимости инвестиционных проектов промышленного строительства, предоставляет специалистам проектно-строительных организаций возможность рационального учета динамики и специфики конкретных рынков, конкурентной среды, требования потенциальных контрагентов при обосновании рыночных цен на предынвестиционной стадии строительства.

3. На основе выявленных активных рыночных факторов автором разработана методика формирования информационной базы проектно-строительных организаций. Методика предоставляет возможность рационально использовать существующую структуру строительной организации и высокий профессионализм ее специалистов, выступающих в роли экспертов, а также увеличить «загрузку» ресурсов организации благодаря ее мобильности и адекватности рыночным условиям.

4. Отличительной особенностью предложенного организационно-экономического механизма является его комплексность в решении вопросов ценообразования на рынке проектов строительства промышленной сферы. Разработанный механизм позволяет специалистам проектно-строительных организаций уверенно оперировать ценовыми значениями стоимости проектов в переговорных процессах, в процессах представления интересов своего коллектива на этапе формирования инвестиционных программ.

5. Результаты внедрения предложенного автором механизма формирования рыночной стоимости проекта строительства в практику работы ряда проектно-строительных организаций Поволжского федерального округа явились свидетельством позитивного влияния новых научных подходов на процессы моделирования рыночных цен в строительстве и могут быть рекомендованы для внедрения в проектно-строительные организации других регионов Российской Федерации.

Основные публикации автора по теме диссертации:

В журналах, входящих в перечень ВАК:

1. Крутина, М. В. (Мотова М. В.) Моделирование механизма рыночного ценообразования в промышленном строительстве на ранней стадии предынвестиционного процесса / М. В. Крутина // Инновации. – 2006. - № 7 (92). (0,3 п.л.).

2. Крутина, М. В. Механизм оценки рыночной стоимости проекта / Н. Ф. Пермичев, М. В. Крутина // Вестник университета: теорет.-метод. журн. – М., 2007. - № 7. (0,4/0,2 п.л.)

3. Крутина, М. В. Формирование механизма расчета рыночной стоимости проекта на стадии предпроектных проработок / Н. Ф. Пермичев, М. В. Крутина // Приволжский научный журнал / Нижегор. гос. архитектур.–строит. ун-т. – Н. Новгород, 2007. - № 1. (0,4/0,2 п.л.).

В других изданиях:

4. Крутина, М. В. (Мотова М. В.) Совершенствование ценообразования как фактор повышения конкурентоспособности / М. В. Крутина // Экономическая безопасность - Региональные проблемы: тез. докл. V Всерос. науч.-практ. конф. / под. ред. Е. В. Комарова, Т. В. Третьякова ; Нижегор. гос. техн. ун-т. – Н. Новгород, 2003. (0,2 п.л.).

5. Крутина, М. В. (Мотова М. В.) Проблемы калькулирования себестоимости и ее снижения в отечественной системе ценообразования / М. В. Крутина // Сборник трудов аспирантов и магистрантов. Архитектура. Экономика. Геология / Нижегор. гос. архитектур.–строит. ун-т. – Н. Новгород, 2005. (0,3 п.л.).

6. Крутина, М. В. (Мотова М. В.) Проблемы ценообразования российских предприятий в условиях развития современного рынка / М. В. Крутина // Регионы России в условиях глобализации: сб. науч. тр. В 2 ч. / под ред. А. Н. Пыткина ; Перм. фил. Ин–та экономики УрО РАН. – Пермь, 2005. –Ч. II, вып. IV. (0,3 п.л.).

7. Крутина, М. В. (Мотова М. В.) Основные направления и проблемы реформирования системы ценообразования в строительстве / М. В. Крутина // Сборник трудов аспирантов и магистрантов. Архитектура. Геология. Экономика / Нижегор. гос. архитектур.–строит. ун-т. – Н. Новгород, 2006. (0,3 п.л.).

8. Крутина, М. В. Некоторые проблемы современного ценообразования в строительстве / М. В. Крутина // Резервы экономического роста предприятий и организаций: сб. ст. II Всерос. науч.-практ. конф. – Пенза, 2007. (0,3 п.л.).

9. Крутина, М. В. Формирование рыночной стоимости проекта на предпроектной стадии / М. В. Крутина // Управление внедрением инноваций на предприятиях в условиях экономического кризиса: материалы II Регион. науч.-практ. конф. / Нижегор. гос. архитектур.– строит. ун-т. – Н. Новгород, 2010. (0,6 п.л)

Подписано в печать 04.09.2010. Формат бумаги 60х90/16. Бумага писчая.

Печать трафаретная. Объем 1 п.л. Тираж 100 экз. Заказ № 118.

Отпечатано в Полиграфическом центре ГОУ ВПО «ННГАСУ»,

603950, Н.Новгород, ул. Ильинская, д 65.