Инновационное управление предприятиями на базе информационных систем

На правах рукописи

Багаутдинова Инна Валерьевна

инновационное управление предприятиями

на базе информационных систем

Специальность 08.00.05 – Экономика и управление

народным хозяйством (управление инновациями и инвестиционной деятельностью)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Санкт-Петербург

2009

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения»

Научный руководитель - доктор экономических наук, профессор

Павлова Ирина Петровна

Официальные оппоненты - доктор экономических наук, доцент

Аристова Марина Валентиновна

кандидат экономических наук

Феклистов Игорь Иванович

Ведущая организация - Государственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов»

Защита состоится «__»____________2009 г. в___часов на заседании диссертационного совета ДМ 212.233.03 при Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения» по адресу: 190000, Санкт-Петербург, ул. Б.Морская, д.67, ауд. 53-01.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет аэрокосмического приборостроения» и на сайте (http://guap.ru).

Автореферат разослан «___»_____________2009 г.

Ученый секретарь

диссертационного совета А.П. Ястребов

доктор технических наук,

профессор

I ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность исследования

Анализ общемировых тенденций развития теории и практики управления инновациями показал необходимость формирования российских технологий инновационного менеджмента на базе информационных систем.

В условиях жесткой конкурентной борьбы, которой характеризуется современный рынок, хозяйствующие субъекты вынуждены постоянно искать возможности для повышения эффективности своего бизнеса.

Сегодня одной из приоритетных задач участника рынка является задача не отстать от конкурентов в части применяемых ими бизнес-технологий. В связи с этим, системы автоматизации, в том числе — системы и методология ERP постепенно становятся стандартом для российских предприятий. Соответственно, возникает закономерный вопрос об экономической эффективности применения ERP-системы.

Цель и задачи диссертационного исследования

Цель диссертационного исследования - обосновать концептуальные положения и рекомендации по совершенствованию методов управления инновациями на предприятиях с помощью информационных систем.

Для достижения поставленной цели предполагается решение следующих задач:

- дать уточненные определения таких понятий, как «инновации», «инновационная деятельность предприятия», «инновационный менеджмент».

- исследовать современную инновационную среду с целью оценки ее значимости и анализ полученных результатов воздействия новых технологий управления инновациями на обеспечение конкурентоспособности российских предприятий;

- обобщить отечественный и зарубежный опыт стратегического управления инновациями и обоснование возможности его применения в российской практике;

- разработать комплексный критерий отбора и алгоритм повышения эффективности внедрения ERP-систем в инновационную деятельность российских предприятий;

- разработать модель оценки влияния ERP-систем на эффективность управления компанией.

Объектом диссертационного исследования являются предприятия, базирующиеся на управлении с помощью информационных систем класса ERP.

Предметом исследования является механизм внедрения ERP-систем как инструмента повышения эффективности управления предприятием.

Информационную базу исследования составили нормативно-правовые документы органов государственной власти и управления, материалы государственной статистики РФ, информация компаний об инновационной деятельности, показателях производственно-хозяйственной деятельности предприятий Санкт-Петербурга и Москвы. В работе использованы теоретические и эмпирические методы: системный анализ, дедуктивный и индуктивный методы, метод аналогии, моделей опросов и экспертных оценок.

Теоретической и методологической основой для исследования послужили труды отечественных и зарубежных ученых, обосновавших концептуальные положения в области общей теории управления и устойчивого развития предприятия, в области стратегического управления, в том числе инновациями, макроэкономического и микроэкономического анализа, в теории конкуренции и конкурентных преимуществ на базе освоения инноваций. Среди зарубежных авторов, внесших наибольший вклад в продвижение и развитие технологий управления и оказавших заметное влияние в России, необходимо отметитьследующих ученых: Б. Берман, С. Блэк, Г. Болт, М. Брун, А. Вайсман, С. Вашбурн, Д. Гарднер, Д. Гаррет, А. Дайан, Е. Дихтль, П. Друкер, Р. Кокс, Ф. Котлер. Большой вклад в развитие изучения инновационного менеджмента внесли также и отечественные ученые, среди них - В.П. Баранчеев, С.Д. Ильенкова, Г.Д. Ковалев, В.П. Сироткин, Э.И. Крылов, В.М. Власова, В.Г., Ильинская Е.М., Медынский, Ю.П. Морозов, А.Г. Поршнев, А.И. Пригожин, С.Ю. Ягудин и др. Особое внимание данных авторов направлено на решение вопросов, касающихся структуры инноваций, содержания инновационного процесса, организации инновационной деятельности предприятия, процедуры выбора инновационных решений.

Структура работы. Диссертационная работа состоит из введения, трех разделов, заключения, списка использованных источников.

Во введении обоснована актуальность выбранной темы, определены цель и задачи, отражена научная новизна и практическая значимость результатов исследования.

В первом разделе - «Инновационная деятельность как объект управления» уточнена сущность понятий инновации, инновационной экономики, инновационного менеджмента предприятий. Проведено исследование предпосылок возникновения, развития и сущности инновационного менеджмента. Проведен ретроспективный обзор становления и развития идей инновационного менеджмента. Отражены тенденции развития инновационной экономики и роль информационных технологий в системе инновационных преобразований.

Во втором разделе - «Инновационное развитие российских предприятий на базе информационных систем: проблемы и перспективы» проведен анализ проблем и перспектив инновационного потенциала развития экономики России. Рассмотрен мировой опыт управления инновациями на примере стран США, Франции и Германии. Проанализированы особенности инновационной практики российских компаний. Приведены основные факторы, влияющие на внедрение инноваций российскими компаниями: цели бизнеса при внедрении инноваций; позитивные эффекты, получаемые бизнесом от внедрения инноваций; причины собственной инновационной деятельности. Исследованы факторы, определяющие инновационную активность предприятия. Внесены предложения по направлению дальнейшего развития инновационной политики государства в целом и предприятий, в частности.

В третьем разделе - «Модель оценки эффективности инновационного управления предприятием на базе информационных систем» рассмотрены перспективы инновационного развития предприятий российской экономики на базе информационных систем. В результате проведенного исследования предпочтение отдано использованию ERP-систем в рамках инновационного управления предприятием; приводятся преимущества данных систем на основе проведенных расчетов. Разработана модель оценки эффективности ERP-систем, отражающая их эффективное влияние на инновационное развитие компании. Проведена экспериментальная проверка данной модели.

В заключении сформулированы выводы и предложения по результатам диссертационного исследования.

II ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

- Экономическое содержание и взаимосвязь понятий «инновационный менеджмент», «инновации», «инновационная деятельность предприятия». Развитие инновационного менеджмента на базе информационных систем

Исследование инновационной деятельности предприятия предполагает уточнение сути и взаимодействие понятий «инновации», «инновационный менеджмент», «инновационная деятельность предприятия».

В рамках нашего исследования инновационную деятельность предприятия можно трактовать как деятельность, связанную с использованием новых (высоких) технологий и внедрением информационных систем с целью повышения эффективности управления предприятием. Информационные технологии, компьютеризированные системы, в частности информационные системы класса ERP, являются базовыми системами инновационной экономики. В своем развитии они радикально трансформируют все средства получения, обработки, передачи и производства информации, радикально технологизируют интеллектуальную деятельность.

Уделяя значительное внимание инновационному менеджменту как функциональной системе управления, многие авторы характеризуют его как самостоятельную область экономической науки и профессиональной деятельности, направленную на формирование и обеспечение достижения любой организационной структурой инновационных целей путем рационального использования материальных, трудовых, финансовых и информационных ресурсов. С этих позиций инновационный менеджмент представляет собой одну из многочисленных разновидностей функционального менеджмента, непосредственным объектом которого выступают инновационные процессы.

В современных условиях, управление инновационной деятельностью стало важнейшей составляющей менеджмента на любом предприятии, ориентированном на стратегический успех в жестких конкурентных условиях рыночной экономики. В связи с этим наиболее актуальным представляется следующее определение понятия «инновация» - это материализованный результат, полученный от вложения капитала в новую технику или технологию, в новые формы организации производства, обслуживания, управления и т.п.

Реинжиниринг современных систем управления на базе информационных систем выявил объективную необходимость нового контура в системе инновационного управления, определяющего систематическое пополнение знаний каждого управленца, их готовность к слаженному взаимодействию в составе управленческой команды. Для эффективной реализации рыночных задач, стоящих перед предприятием, необходимо разработать систему управления инновационной деятельностью, в основе которой — разбивка сложного процесса на простые компоненты на основе проектного подхода и выстраивание своеобразного управленческого «конвейера». Следует также отметить, применяя базовый принцип метода управления проектами: все задачи представляются в виде проектов, на основе которых структурируется инновационная деятельность предприятия, что дает целый ряд положительных эффектов: работа из процесса превращается в целенаправленное движение, резко возрастает производительность труда, заметно снижается количество ошибок. Для реализации данного подхода необходимо разработать эффективную организационную структуру, систему управления финансами, сформировать службу маркетинга, обеспечить документооборот, т.е. детально сформулировать правила работы предприятия, общие для всех компаний инновационной направленности.

Считаем, что информационные системы не являются панацеей, но с их помощью возможно существенное повышение эффективности управления инновационной деятельностью. Как показывает практика, внедрение информационных систем приводит к оптимизации организационных процедур, делая их более простыми и логичными. Менеджеры инновационных компаний будут работать в такой среде, которая «заставит» их работать по единым правилам, обеспечит необходимые прозрачность и управляемость компании.

Сегодня информация рассматривается как важнейший ресурс, без которого невозможно использовать современные технологии и методы управления. Поэтому информационная система управления инновационной деятельностью постоянно видоизменяется, совершенствуется и приобретает новое качество. Как отмечает большинство авторов, инновационное развитие предприятия необходимо точно также проектировать, как и любую систему, только в таком случае можно рассчитывать на успех. Для реализации большинства стоящих перед предприятием задач необходима реорганизация системы управления на основе новых управленческих информационных систем. Очевидно, что эта задача является сложной, масштабной, требующей организационных и управленческих усилий, а результат будет напрямую зависеть от уровня инновационного менеджмента.

- Инновационное развитие российских предприятий на базе информационных систем: проблемы и перспективы

На основе данных проведенного исследования проанализировано состояние инновационного потенциала предприятий отечественной экономики, рассмотрены проблемы и перспективы их дальнейшего развития. Для более полного исследования указанного вопроса по приведенным данным нами составлены диаграммы, наглядно иллюстрирующие состояние инновационной деятельности современного российского бизнеса.В исследовании использованы данные российской и зарубежной официальной статистики, экспертные оценки и корпоративные отчеты. Приведены основные итоги социологического исследования 150 ведущих российских компаний, выполненного Ассоциацией Менеджеров. Представлены данные добывающих и энергетических компаний, поставщиков услуг сотовой связи, машиностроительных компаний: в основном, представителей ВПК и авиационной промышленности.

Так, в 2008 году инновационной деятельностью занимались 87% компаний, т.е. подавляющее большинство (по данным Национального доклада «Инновационное развитие: основа ускоренного роста экономики Российской Федерации»). Причем, модернизационные процессы начались не «сверху», по инициативе государства, а «снизу», по инициативе самих компаний. Представители российского делового сообщества осознали необходимость внедрения инноваций и предприняли практические шаги в этом направлении. Необходимо отметить, что технологическими инновациями занимаются только те компании, которые располагают необходимыми для этого материальными ресурсами.

Мнения в вопросах о целях внедрения инноваций (рисунок 1) среди представителей делового сообщества разделились. Так, пятая часть (22%) основной целью использования инноваций считает «уменьшение издержек производства». Почти столько же (18%) считает, что главный эффект, ожидаемый от внедрения инноваций - «повышение производительности труда». Кроме того, еще 13 % делают упор на «увеличение прибыли». Аналогичная доля (13 %) ожидает от инноваций эффекта в виде увеличении объемов выпуска продукции.

Рисунок 1- Цели бизнеса при внедрении инноваций

Рисунок 1- Цели бизнеса при внедрении инноваций

По нашему мнению, в настоящее время российский бизнес ожидает от внедрения инноваций скорее достижения тактического характера, нежели масштабных задач модернизации производства и выхода на новые рынки.

На наш взгляд, бизнес достигает поставленных перед собой целей и задач: инновации, реализованные деловым сообществом, дают реальные позитивные эффекты, близкие к ожидаемым (рисунок 2).

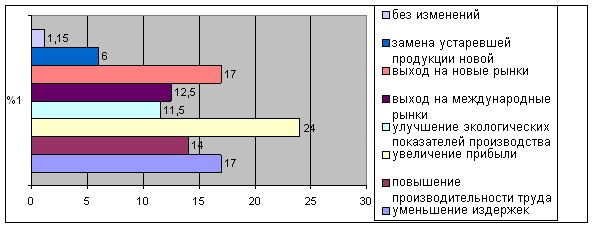

Рисунок 2 - Позитивные эффекты от внедрения инноваций

Основные позитивные эффекты от внедрения инноваций для бизнеса состоят в увеличении прибыли. Еще 17 % в качестве реального положительного эффекта от внедрения инноваций указывают на «выход на новые рынки». Системным, модернизирующим эффектом от осуществления инноваций является «увеличение производительности труда», однако его сумели достичь только 14%. В большинстве компаний этот эффект пока еще не отслеживается.

Это объясняется следующими причинами.

Во-первых, инноваций пока недостаточно и локальное повышение производительности труда, достигнутое в результате реализации нововведений на отдельных участках, нивелируется общей технической отсталостью производственного процесса.

Вторая причина напрямую связана с первой: в связи с тем, что российский бизнес занимается массовым внедрением инноваций сравнительно недавно, на предприятиях еще не накоплена критическая масса новых технологий, делающая возможным системный скачок в повышении производительности труда.

Также следует отметить, что большинство респондентов позитивно оценивает перспективы инновационного процесса (рисунок 3).

Рисунок 3 - Инновационный потенциал российской экономики

Участники исследования назвали отрасли российской экономики с самым значительным, инновационным потенциалом. Ранжированный список предлагаемых отраслей выглядит так:

- ВПК/авиакосмическая промышленность

- Программное обеспечение.

- Связь и телекоммуникации

- Машиностроение

- Биотехнология/медицина

- Производство потребительских товаров.

На сегодняшний день наиболее актуальным становится инновационный сценарий развития России. Суть которого заключается в том, чтобы заменить сложившуюся сырьевую геоэкономическую специализацию страны инновационным вектором развития экономики на базе информационных технологий.

Однако на пути реализации данного сценария как возможной основы национальной стратегии развития стоит целый ряд серьезных проблем. Нам представляется, что к ним необходимо отнести следующие:

- кадровый и финансовый дефицит ослабляют сферы НИР и НИОКР, не позволяя добиться прорыва в ряде приоритетных направлений создания высокотехнологичной продукции;

- очевидна неразвитость рыночной инфраструктуры и механизмов распространения передовых технологий между секторами экономики. Отсутствие диффузии технологий приводит к тому, что отдельные высокотехнологичные анклавы дают минимальный эффект с точки зрения национальной экономики в целом;

- современные механизмы защиты интеллектуальной собственности и ряд ограничений в торговле высокотехнологичной продукцией повышают стоимость новых технологий, а перспективный массовый импорт новейших технологий напрямую зависит от наличия инвестиционных ресурсов.

- недостаточно развита институциональная структура, на низком уровне остается качество организации и управления. Именно институциональная среда (нормы, правила, формы организации и др.) во многом определяет возможность применения современных технологий управления.

На основе проведенного нами аналитического исследования, можно сделать следующие выводы:

Российский бизнес в целом характеризуется низкой, по мировым стандартам, инновационной активностью компаний предпринимательского сектора - доля инновационно - активных предприятий не превышает 10-12 %. Кроме того, средства «инновационного» бюджета тратятся в основном на «усовершенствование существующего продукта» (43% компаний) и на «усовершенствование существующего процесса» (32%). Лишь 16% компаний указали на внедрение нововведений, улучшающих производимый продукт; «совершенствованием производственного процесса» занимается наименьшая доля респондентов – всего 9%.

Мировой опыт показывает, что инновационная активность не ограничивается только отраслями хай-тека. Передовые нефтегазовые и металлургические компании мира находятся в перманентном инновационном режиме, т.е. постоянно разрабатывают и осваивают новейшие научно-технические достижения на всех стадиях производственного процесса. Практически все крупные компании, лидеры отраслей являются стратегическими новаторами, т.е. используют собственные НИОКР для усиления ограниченного набора ключевых компетенций, а аутсорсинг - для решения общих и непрофильных задач. Интенсивность технологической модернизации в компаниях данных отраслей зависит и от экономических условий, а также от уровня развития наукоемких отраслей промышленности, обеспечивающих предложение широкого спектра вспомогательных технологий.

Многие крупные компании традиционного российского хай-тека находятся в сложном экономическом положении, это связано как с ужесточением глобальной конкуренции, так и с непоследовательностью и противоречивостью государственной политики. В результате отрасли традиционного российского хай-тека находятся на грани утраты уникального научно-технического и инновационного потенциала, а небольшое число проектов международного сотрудничества пока еще не может обеспечивать прочной и надежной основы для возрождения национальных производителей.

Для повышения наукоёмкости продукции и высокотехнологичности компаний, необходима целенаправленная системная работа с инновациями, которая включает в себя управление интеллектуальной собственностью, взаимодействие с государственными фондами поддержки НИОКР и инноваций, разработку методов и формирование процедур оценки инновационного потенциала, создание и поддержку венчурных фондов и прочей инновационной инфраструктуры - технопарков, ИТЦ, бизнес-инкубаторов.

Один из главных источников генерации инноваций в России – малый инновационный бизнес - сегодня находится в крайне неблагоприятных условиях. Поэтому так необходимо сформировать новую государственную стратегию в отношении взаимодействия науки и российского хай-тека.

Одной из ее стратегических задач является содействие укреплению позиций тех отраслей и производителей, которые на сегодняшний день доказали свою способность конкурировать внутри нашей страны и на мировых рынках.

- Оценка эффективности инновационного управления предприятием на базе информационных систем

В современных условиях эффективное инновационное управление является наиболее ценным ресурсом организации, наряду с финансовыми, материальными, человеческими и другими ресурсами. Следовательно, повышение эффективности управленческой деятельности становится одним из направлений совершенствования деятельности предприятия в целом. Наиболее успешным способом повышения эффективности трудового процесса является его автоматизация. Поэтому, развивая информационные системы (ИС) необходимо стремиться в производственную часть бизнеса, создавая возможность не только примитивного набора информации, оптимизации бизнес процессов и других атрибутов внедрения, но и обеспечивать возможность аналитической обработки информации на уровне свойств продукта, технологий, ресурсов. На сегодняшний день оптимальным видом информационных систем являются системы стандарта ERP - Enterprise Resource Planning.

Преимущества внедрения информационной системы состоят в следующем:

ERP - системы в своей функциональности охватывают не только складской учет и управление материалами, но добавляют к этому все остальные ресурсы предприятия, прежде всего денежные, -то есть все сферы предприятия, непосредственно связанные с его деятельностью. В первую очередь, производственные предприятия. Системы данного стандарта поддерживают осуществление основных функций как финансовых, так и управленческих.

Эффективная система создает условия для проактивного управления средой. Согласованность методов и широкий охват управляемых систем дает возможность администраторам заранее определять те проблемы, которые могут возникнуть в различных информационных ресурсах. Согласованные и проактивные методы управления, в свою очередь, позволяют рационально выбирать необходимые технологии и инструменты инновационного управления.

Основные выгоды внедрения ERP-систем можно условно разделить на материальные, нематериальные и стратегические.

Материальные:

- прямая экономия от снижения доли непроизводительного труда;

- снижение доли товарных запасов;

- снижение численности персонала;

- снижение текущих издержек.

Нематериальные:

- гибкость компании;

- прогнозируемость и адекватность последствий принимаемых решений, снижение ошибок;

- знание делового и экономического потенциала;

- оперативность.

Стратегические:

- основа для долгосрочного партнерства с инвесторами;

- увеличение доли компании на рынке;

- основа для достижения лидирующих позиций;

Также ERP-системы:

Интегрируют виды деятельности фирмы. Процессы планирования ресурсов предприятий являются межфункциональными, заставляющими фирму выходить за традиционные, функциональные и локальные рамки. Кроме того, различные бизнес-процессы предприятия часто связаны между собой. Данные, располагавшиеся ранее в различных неоднородных системах, сейчас интегрированы в единую систему.

Используют лучшие методологии. Системы планирования ресурсов предприятий вобрали в себя более тысячи лучших способов организации бизнес-процессов. Эти методологии могут быть использованы для улучшения работы фирм. Выбор и внедрение ERP-систем требует внедрения таких практик.

Делают возможной организационную стандартизацию. Системы планирования ресурсов предприятий делают возможной организационную стандартизацию различных географически разделенных подразделений. В результате подразделения с нестандартными процессами можно привести в соответствие с другими другие подразделениями. Кроме того, фирма может предстать перед внешним миром как единая организация.

Устраняют информационную асимметрию. Системы планирования ресурсов предприятий аккумулируют всю информацию в одну и ту же основную базу данных, устраняя многочисленные информационные несоответствия, что приводит к следующим результатам. Во-первых, обеспечивается повышение контроля. Во-вторых, открывается доступ к информации для тех, кому она необходима; обеспечивается достоверная и четкая информация для принятия решений. В-третьих, информация перестает быть предметом посредничества, так как она становится доступной и для руководства, и для служащих всей компании. В-четвертых, организация может стать «плоской»: так как информация широко доступна, нет потребности в дополнительных малоценных работниках, чья основная деятельность – подготовка информации для ее распространения среди руководства и служащих компании.

Обеспечивают информацией в реальном времени. В традиционных системах большое количество информации фиксируется на бумаге, а затем передается другой части организации, где она или переоформляется (обычно агрегируется), или переводится в компьютерный формат. С ERP-системами большое количество информации собирается у источника и непосредственно помещается в компьютер. В результате, информация тут же становится доступной для других.

Обеспечивают одновременный доступ к одним и тем же данным для планирования и контроля. Системы планирования ресурсов предприятия используют единую базу данных, где большая часть информации вводится один и только один раз. Так как данные доступны в реальном времени, фактически все пользователи организации имеют доступ к одной и той же информации для планирования и контроля. Это может способствовать более согласованному планированию и управлению по сравнению с традиционными системами.

Способствуют взаимодействию и сотрудничеству внутри организации. Системы планирования ресурсов предприятий также способствуют взаимодействию и сотрудничеству внутри организации (между различными функциональными и географически разделенными подразделениями). Наличие взаимосвязанных процессов приводит функциональные и географически разделенные подразделения к взаимодействию и сотрудничеству. Стандартизация процессов также способствует сотрудничеству, так как между процессами становится меньше противоречий. Кроме того, единая база данных способствует взаимодействию, обеспечивая каждое географически разделенное и функциональное подразделение нужной им информацией.

Способствуют взаимодействию и сотрудничеству между организациями. ERP-система обеспечивает информационную магистраль для организации взаимодействия и сотрудничества с другими организациями. Фирмы все больше и больше открывают партнерам свои базы данных для упрощения снабжения и других видов деятельности. Для успешной работы данной системы, необходим единый архив, которым могут пользоваться партнеры; ERP-системы могут быть использованы для содействия таким обменам.

Стоит отметить, что именно в приборо и машиностроении контраст между предприятиями, где информационные технологии для инновационного управления производством уже активно используются, и предприятиями, только вставшими на путь информатизации, проявляется особенно четко.

Рост востребованности информационных технологий в приборо- и машиностроении, увеличение числа предприятий, начавших использовать корпоративные информационные системы (ERP-системы), подтверждает ряд исследований, выполненных различными аналитическими компаниями, в том числе - отчет аналитической группы CNews Analytics (входит в холдинг «РосБизнесКонсалтинг»), опубликованный в конце 2007 года.

Представленные CNews Analytics данные по количеству внедрений ERP-систем в отечественной промышленности (было рассмотрено 320 проектов) позволили дать обобщённую оценку состояния автоматизации всего сектора и расставить приоритеты среди поставщиков ERP-систем. Так, по количеству внедрений систем этого класса лидируют машиностроение (28,6% от общего количества выполненных проектов) и пищевая промышленность (23,5%).

Далее следуют химическая/нефтехимическая (15,4%) и топливная промышленность (11,7%). На долю электроэнергетики и черной металлургии приходится по 8%. Цветная металлургия «покрывает» на сегодня всего 3,8% ERP-проектов.

Рисунок 4 - Данные по количеству внедрений ERP-систем в промышленности

Современная информационная система управления для промышленных предприятий должна сочетать в себе максимально возможный комплекс функций для управления всеми бизнес-процессами предприятия: управления маркетингом и продажами, управления снабжением, управление финансами, жизненный цикл изделия от конструкторских разработок до массового производства и сервисного обслуживания. Подобную функциональность, как было описано выше, включают в себя системы ERP класса. В современной корпорации эффективное управление такой сложной информационной средой становится одним из главных условий успешного ведения бизнеса.

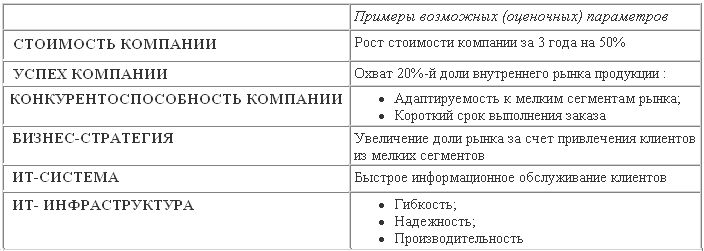

Опосредованный характер влияния ИТ-технологий на успех компании проиллюстрирован на рисунке 5.

Рисунок- 5 Влияние ИТ-технологий на успех компании

В диссертационной работе предлагается следующие этапы работы по оценке внедрения информационных систем в компании:

- Оценка бизнеса.

- Выбор решения.

- Вычисление прибыли и затрат.

- Определение рисков.

- Расчет финансовых показателей.

После принятия принципиального решения о внедрении информационной системы масштаба предприятия, следующая задача состоит в том, чтобы процесс внедрения завершился успешно и потребовал минимальных затрат ресурсов. Ключевыми элементами успеха компании являются правильное определение целей и задач проекта внедрения, требуемый уровень качества, необходимое сочетание всех видов ресурсов: человеческих, финансовых, временных и пр.

- Модель оценки влияния ERP-систем на эффективность управления компанией

Учитывая то, что повышение акционерной стоимости компании является общепризнанным критерием для принятия решения по реализации инвестиционного проекта, построение методики стоимостной (финансовой) оценки выгод внедрения является приоритетной задачей инновационного управления.

В качестве основы предлагаемой методики выбрана модель Гордона, так же называемая моделью постоянного роста:

, (1)

, (1)

где ![]() – текущий поток свободных денежных средств компании за текущий период;

– текущий поток свободных денежных средств компании за текущий период;

![]() – ставка дисконтирования;

– ставка дисконтирования;

![]() – коэффициент прироста потока свободных денежных средств компании.

– коэффициент прироста потока свободных денежных средств компании.

В рамках данной модели, текущая стоимость компании определяется как сумма поступающего в течение длительного периода, дисконтированного потока денежных средств, растущего с постоянной скоростью:

![]() и

и ![]() , (2)

, (2)

где ![]() – доход за период;

– доход за период;

![]() – затраты за период;

– затраты за период;

![]() – инвестиции за период в оборотный и долгосрочный капиталы.

– инвестиции за период в оборотный и долгосрочный капиталы.

Применяя данную модель, исходим из следующих допущений:

- рассматриваемая организация будет существовать достаточно долгое время и сохранит определенные темпы роста на протяжении всего периода;

- модель является рабочей при ![]() .

.

Для расчета чистого влияния внедрения системы учитываются инвестиции во внедрение проекта. При этом допускается, что предприятие придерживается размеренной инвестиционной политики, т.е. существует определенный бюджет идущий на инвестиционные программы, который учтен в показателе потока свободных денежных средств ![]() , и в случае отказа от внедрения ERP-системы будет потрачен на другие проекты.

, и в случае отказа от внедрения ERP-системы будет потрачен на другие проекты.

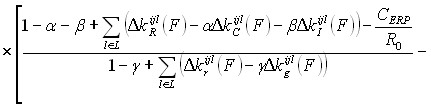

В предлагаемой нами модели чистая текущая стоимость проекта будет рассчитываться по формуле:

![]()

![]() (3) где

(3) где ![]() – затраты на внедрение с учетом фактора дисконтирования.

– затраты на внедрение с учетом фактора дисконтирования.

![]() - отражает влияние более точного планирования сбыта с учетом текущего состояния рынков сбыта;

- отражает влияние более точного планирования сбыта с учетом текущего состояния рынков сбыта;

![]() - отражает влияние технологий, позволяющих сократить издержки, таких как оптимизация закупок, управления запасами, производственными мощностями;

- отражает влияние технологий, позволяющих сократить издержки, таких как оптимизация закупок, управления запасами, производственными мощностями;

![]() - отражает изменения вносимые внедрением ERP системы в области управления проектами и инвестициями;

- отражает изменения вносимые внедрением ERP системы в области управления проектами и инвестициями;

![]() - отражает влияние внедрения ERP–системы на перспективы развития организации, учитывает такие области как расширение рынка сбыта через управление отношениями с клиентами и т.п.;

- отражает влияние внедрения ERP–системы на перспективы развития организации, учитывает такие области как расширение рынка сбыта через управление отношениями с клиентами и т.п.;

![]() -показатель, в основе которого лежит ставка дисконтирования.

-показатель, в основе которого лежит ставка дисконтирования.

Влияние на ![]() и лежащую в его основе ставку дисконтирования, с точки зрения внедрения ERP–систем проявляется в меньшей степени, относительно других показателей. Однако именно через него отражается влияние финансовой прозрачности и качества менеджмента в части контроля процессов на предприятии.

и лежащую в его основе ставку дисконтирования, с точки зрения внедрения ERP–систем проявляется в меньшей степени, относительно других показателей. Однако именно через него отражается влияние финансовой прозрачности и качества менеджмента в части контроля процессов на предприятии.

В рамках данной модели показатели ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() отражают только влияние внедренной ERP-системы на стоимость компании, без учета затрат на поддержку системы и внедрение.

отражают только влияние внедренной ERP-системы на стоимость компании, без учета затрат на поддержку системы и внедрение.

Проблемами практического использования модели являются:

- Выявление совокупности факторов внедрения

.

.

В рамках данной задачи необходимо определить ограниченный набор показателей достаточный для отражения влияния на внедрение с определенной точностью.

- Построение функциональных зависимостей

,

,  ,

,  ,

,  ,

,  .

.

Построение этой части модели является наиболее трудоемкой задачей. Указанные функциональные зависимости могут быть построены экспертным путем, уточнены и подтверждены с помощью статистических методов обработки информации по результатам их внедрения.

Решение указанных проблем принесет очевидные выгоды, а именно: на основании факторов ![]() присущих конкретной компании в отрасли

присущих конкретной компании в отрасли ![]() , в функциональных рамках

, в функциональных рамках ![]() , планирующей внедрять ERP систему на базе информационной системы

, планирующей внедрять ERP систему на базе информационной системы ![]() , можно получить оценку влияния результатов внедрения системы на стоимость компании.

, можно получить оценку влияния результатов внедрения системы на стоимость компании.

Появиться возможность выбора оптимальной конфигурации ERP системы – включающей выбор конкретной информационной системы, а так же функциональных рамок, на основании критерия максимизации стоимости компании; на основании информации заключенной в построенных зависимостях ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() управлять факторами для достижения максимального эффекта от внедрения.

управлять факторами для достижения максимального эффекта от внедрения.

Оценка выгоды внедрения ERP системы должна быть осуществлена через оценку влияния на указанные параметры ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() факторов внедрения, т.е. определены

факторов внедрения, т.е. определены ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() , где

, где ![]() - совокупность факторов оказывающих влияние на внедрение ERP системы.

- совокупность факторов оказывающих влияние на внедрение ERP системы.

В рамках диссертационного исследования проведена экспериментальная проверка предложенной модели. В третьем разделе диссертационной работы приведены исходные данные компании ОАО «НП Трейд», взятые за основу для проведения проверки.

В результате произведенных расчетов определена чистая текущая стоимость компании. Таким образом, экспериментальная проверка подтвердила способность проекта внедрения положительно влиять на стоимость бизнеса, т.е. генерировать положительный денежный поток в будущем.

На основании проведенной проверки, сделан вывод о том, что модель является рабочей, ее построение и применение является решаемой задачей, позволяющей формализовать подходы к оценке проектов внедрения ERP-систем в отношениях между разработчиками, консультантами по внедрению и менеджментом организаций внедряющих системы.

Мы считаем, что модель имеет практическое применение и вполне подходит для оценки реальных предприятий, так как большинство компаний, рассматривающих и проводящих внедрение ERP-систем, находятся на тех стадиях роста, когда значение и соотношение параметров ![]() и

и ![]() поддаются определению.

поддаются определению.

Для большинства предприятий разница ![]() имеет значение, находящееся в области позволяющей использовать данную модель. Однако для быстрорастущих компаний, имеющих как следствие и более высокие риски, применяются более высокие ставки дисконтирования.

имеет значение, находящееся в области позволяющей использовать данную модель. Однако для быстрорастущих компаний, имеющих как следствие и более высокие риски, применяются более высокие ставки дисконтирования.

Построение и применение описанной выше модели является решаемой задачей, которая позволит формализовать подходы к оценке проектов внедрения ERP-систем в отношениях между разработчиками ERP систем – консультантами по внедрению – менеджментом организаций внедряющих системы.

Немаловажным аспектом при этом является и возможность оценки вариантов управления факторами внедрения а, следовательно, и достижение лучших результатов с точки зрения повышения стоимости компании.

III ЛИЧНЫЙ ВКЛАД АВТОРА В ПРОВЕДЕННОЕ ИССЛЕДОВАНИЕ

Большинство теоретических положений и методических разработок, содержащихся в диссертационной работе, являются результатом самостоятельного исследования автора. Конкретное участие, личный вклад автора в проведенное исследование и полученные научные материалы состоят в следующем:

- уточнены понятия, принципы и инструменты инновационного менеджмента с учетом применения IT-технологий;

- обозначены проблемы и перспективы инновационного потенциала развития экономики России, приведены основные факторы, влияющие на внедрение инноваций российскими компаниями, среди которых наибольшее значение имеет реорганизация менеджмента предприятия на основе новых управленческих информационных систем;

- определены перспективы направления развития инновационного управления российскими предприятиями, а именно: для того, чтобы сделать компании новой экономики в полном смысле высокотехнологичными, необходима целенаправленная системная работа с инновациями, которая включает в себя взаимодействие с государственными фондами поддержки НИОКР и инноваций, создание и поддержку инновационной инфраструктуры, в частности управление предприятиями на базе новых информационных систем;

- доказано влияние новых технологий на трансформацию традиционных методов и приемов управления, в частности, современная информационная система управления для промышленных предприятий сочетает в себе максимально возможный комплекс функций для управления всеми бизнес-процессами предприятия: управления маркетингом и продажами, управления снабжением, управление финансами, жизненным циклом изделия от конструкторских разработок до массового производства и сервисного обслуживания (данную функциональность включают в себя системы ERP класса), - в современной корпорации эффективное управление такой сложной информационной средой становится одним из главных условий успешного ведения бизнеса;

- разработана модель оценки эффективности ERP-систем, отражающая их влияние на эффективность развития компании и проведена ее экспериментальная проверка на примере компании пищевой промышленности.

IV НАУЧНАЯ НОВИЗНА И ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ

Научная новизна исследования. Научная новизна исследования состоит в постановке задач, теоретическом обосновании и методических рекомендациях по практическому решению комплекса вопросов, связанных с совершенствованием механизма оценки эффективности инновационного управления компанией на базе ERP-систем.

Исследование теоретических проблем управления инновациями на предприятии привели к следующим результатам, содержащим, по мнению автора, элементы научной новизны:

- уточнена сущность понятий инноваций, инновационной деятельности, инновационного менеджмента предприятий; в частности, инновационная деятельность предприятия трактуется как деятельность, связанная с обязательным внедрением информационных систем с целью повышения эффективности управления предприятием;

- определены преимущества, обоснована целесообразность развития инновационного управления предприятием на базе использования ERP-систем, путем охвата не только складского учета и управления материалами, но и всех ресурсов предприятия и прежде всего денежных, поскольку системы данного стандарта поддерживают осуществление основных, финансовых, и управленческих функций;

- даны рекомендации по применению критериев отбора, расчета эффективности внедрения ERP-систем как инструмента инновационного управления предприятием, где наиболее значимым представляется следующий критерий: в системе должна быть реализована стратегия производства, ориентированного на потребителя, независимо от того, как разрабатывает предприятие продукцию: под заказ, производит на склад или ведет мелкосерийное, среднесерийное, крупносерийное производство;

- предложена модель оценки влияния ERP-систем на инновационное управление компанией. Построение и применение предлагаемой модели позволит формализовать подходы к оценке проектов внедрения ERP-систем в отраслевом разрезе.

Теоретическая значимость работы обусловлена ее научной новизной и заключается в уточнении, систематизации и развитии категориального аппарата; анализе перспектив и уточнении проблем, препятствующих инновационному развитию; разработке методических основ формирования информационно-технологического пространства предприятия на базе информационных систем.

Практическая значимость работы заключается в том, что информация, полученная в ходе апробации методики совершенствования стратегического управления инновациями на предприятии, может быть использована предприятиями для четкого и своевременного реагирования на изменения динамично развивающейся рыночной среды. Применение разработанного комплексного методического подхода к вопросу оценки конкретного состояния предприятия и его нового продукта позволит компаниям повысить степень научной обоснованности принимаемых стратегических решений в сфере инноваций. Предложенная модель оценки влияния ERP-систем на инновационное управление компанией, может использоваться руководителями крупных и средних предприятий для повышения эффективности стратегического управления инновациями.

Апробация результатов исследования. Теоретические, методические и практические результаты, полученные в ходе исследования, были представлены автором в докладах и сообщениях на всероссийских и международных научных и научно-практических конференциях и семинарах.

Автором опубликовано 10 печатных работ общим объемом 8,8 п.л. в т.ч. лично автора – 3.2 п.л.

ПУБЛИКАЦИИ ПО ТЕМЕ РАБОТЫ:

- Малюшина, И.В. Актуальные проблемы развития инновационной деятельности в России/ И.В. Малюшина // Известия Российского Государственного Педагогического Университета им. А.И. Герцена № 24 (55) Аспирантские тетради: Научный журнал. – СПб., 2008. С.223-226.

- Малюшина, И.В. Перспективы и направления политики развития инновационной деятельности в РФ/ И.В. Малюшина // Известия Российского Государственного Педагогического Университета им. А.И. Герцена. № 12 (89) Аспирантские тетради: Научный журнал. – СПб., 2009. С. 308-311.

- Малюшина, И.В. Инновационная система формирования малых наукоемких предприятий с помощью распределенных информационных систем/ И.В. Малюшина, Н.В. Мягчихин // «Новые информационные технологии» Тезисы докладов XIV Международной студенческой школы-семинара – М.:МГИЭМ, 2006. C. 261-262.

- Малюшина, И.В. Единая информационная система анализа и учета социально-незащищенных граждан с использованием распределенных технологий /И.В.Малюшина //«Новые информационные технологии» Тезисы докладов XII Международной студенческой школы-семинара – М.:МГИЭМ, 2004. С 391-394.

- Малюшина, И.В. Актуальность внедрения единой распределенной информационной системы для предприятий в целях повышения конкурентоспособности /И.В. Малюшина// Актуальные проблемы экономики и новые технологии преподавания (Смирновские чтения): Материалы V международной научно-практической конференции – СПб.:Изд-во МБИ, 2006. С. 36-37.

- Малюшина, И.В. Информационные системы как основа инновационного управления предприятием / И.В. Малюшина // Актуальные проблемы экономики и новые технологии преподавания (Смирновские чтения): Материалы VI международной научно-практической конференции – СПб.:Изд-во МБИ, 2007. С. 87-88.

- Малюшина, И.В. Эффективность управления предприятием на базе внедрения корпоративных распределенных информационных систем / И.В. Малюшина // Актуальные проблемы экономики и новые технологии преподавания (Смирновские чтения): Материалы VII международной научно-практической конференции – СПб.:Изд-во МБИ, 2008. С. 83-85.

- Малюшина, И.В. Инновационная система формирования малых наукоемких предприятий на базе учебного заведения с помощью распределенных технологий на примере МБИ / И.В. Малюшина, Н.В. Мягчихин // Проблемы Инновационно-инвестиционной деятельности в России: сборник материалов российской научно-практической конференции – Уфа: БАГСУ, 2007 С.179-180.

- Малюшина, И.В. Современные тенденции государственной политики по развитию инновационной деятельности в России / И.В Малюшина // Пути развития национальной экономики: Материалы работы весенней конференции молодых ученых – экономистов. – СПб.: ОЦЭиМ, 2008 С. 159-160.

- Малюшина, И.В. Проблемы обеспечения экономического роста в России /И.П. Павлова, И.В. Малюшина // - СПб.:Изд-во МБИ, 2007, 288 с.