Формирование стратегии управления финансовыми рисками предприятий (на примере масложировой промышленности)

На правах рукописи

БАЦКИХ ЛАРИСА ВИКТОРОВНА

ФОРМИРОВАНИЕ СТРАТЕГИИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ ПРЕДПРИЯТИЙ

(на примере масложировой промышленности)

Специальность 08.00.05 –

Экономика и управление народным хозяйством:

экономика, организация и управление предприятиями, отраслями, комплексами – промышленность

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Воронеж – 2006

Работа выполнена на кафедре экономики и менеджмента в государственном образовательном учреждении Воронежской государственной технологической академии.

| Научный руководитель | доктор экономических наук, профессор Хорев Александр Иванович |

| Официальные оппоненты: | доктор экономических наук, профессор Анисимов Юрий Петрович кандидат экономических наук, доцент Михалева Татьяна Андреевна |

| Ведущая организация | Московский государственный университет технологии и управления |

Защита состоится « 5 » декабря 2006 г. в 12 часов, на заседании диссертационного совета Д.212.035.03 при Воронежской государственной технологической академии по адресу 394000, г. Воронеж, проспект Революции, 19.

С диссертацией можно ознакомиться в библиотеке

Воронежской государственной технологической академии.

Автореферат разослан « 03 » ноября 2006 г.

Ученый секретарь

диссертационного совета Рукин Б.П.

1.ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования

Рыночная экономика обусловливает необходимость разработки новых критериев оценки деятельности предприятий и выработке альтернативных управленческих решений. Расширение прав предприятий в области принятия решений увеличивает число вариантов конкретного использования производственных факторов предприятия. Это приводит к усилению ответственности юридического лица за последствия принимаемого решения, что связано с повышением финансового риска. Отсюда вытекает необходимость предварительного учета фактора риска при принятии решений с целью получения финансовой выгоды.

С увеличением уровня риска возрастает как размер ожидаемого дополнительного дохода (прибыли), так и величина возможных потерь прибыли. При этом возникает практический вопрос: что считать разумным риском, на который осознанно и с полной ответственностью может пойти хозяйствующий субъект при принятии решений. В целях обеспечения перспективной деятельности предприятий, формирования экономически устойчивого бизнеса в долгосрочном периоде необходима такая реорганизация системы управления бизнесом, которая позволит учитывать и рациональным образом контролировать фактор риска. Особое внимание следует уделить финансовым рискам.

Российские предприятия редко используют принципы и методы управления финансовыми рисками, что снижает эффективность функционирования системы управления предприятием в целом. Это и обусловливает актуальность диссертационной работы.

Актуальность исследования определяется необходимостью разработки стратегии управления финансовыми рисками, направленной на повышения устойчивости и доходности деятельности предприятия в условиях нестабильного бизнеса.

Степень изученности вопроса. Проблемы теории и практики управления финансовым риском на предприятии исследовались во многих научных трудах отечественных и зарубежных ученых, таких как А.М. Ковалева, Л. Скамай, Ю.П. Анисимов, И.П. Богомолова,

Г.В. Чернова, В.Н. Вяткин, Э.А. Уткин, И.Т. Балабанов, А.И. Хорев, В. Черкасова, Л.Е. Басовский, Е.И. Шохин, В.С. Ступаков,

К.В. Болдин, А. Смит, Д. Пикфорд, Л.Н. Тэпман, Дж.К. Ван Хорн,

К. Рэдхэд, С. Хьюс, Ф.Х. Найт, Н.К. Сирокополис, Э.Дж. Долан.

Однако в большинстве научных трудов не учитывается в достаточной степени положения, касающиеся регулирования финансовых рисков при использовании стратегического подхода. Представленная работа направлена на проведение научных исследований в данном направлении.

Диссертация выполнена в соответствии с одним из основных направлений исследований ГОУВПО Воронежской государственной технологической академии «Экономическое обеспечение эффективной хозяйственной деятельности и устойчивости развития предприятий пищевой и химической промышленности», номер государственной регистрации 01.9.60.012698.

Цель и задачи исследования. Целью диссертационной работы является исследование теоретических аспектов и научно-методических положений управления финансовыми рисками предприятий и выработка методических рекомендаций и практических мероприятий по разработке стратегии управления финансовыми рисками на предприятиях пищевой промышленности. Постановка данной цели обусловила необходимость решения следующих задач:

изучить содержание и классификацию рисков предприятий в условиях неопределенности хозяйственных ситуаций;

предложить систему оценки финансовых рисков при стратегическом управлении;

разработать методику оценки упущенной выгоды при инвестиционном проектировании;

сформировать механизм управления финансовыми рисками предприятий;

разработать процедуру формирования стратегии управления финансовыми рисками предприятий масложировой промышленности.

Объект и предмет исследования. В качестве объекта настоящего исследования выбраны предприятия масложировой промышленности Воронежской области. Предметом исследования являются экономические отношения, возникающие при формировании стратегии управления финансовыми рисками предприятий.

Теоретическая и методологическая основа исследования. Теоретической основой исследования стали труды отечественных и зарубежных ученых в области теории менеджмента, риск-менеджмента, финансово-экономического анализа, бизнес-планирования, публикации в периодических источниках информации, материалы научно-практических конференций, нормативно-правовые акты, бухгалтерская, финансовая и иная отчетность исследуемых предприятий масложировой промышленности, ресурсы сети Интернет. В качестве инструментов исследований использовались методы сравнительного экономического анализа, анкетирования и экспертных оценок, оценки экономической эффективности, финансового анализа и планирования.

Научная новизна диссертации заключается в следующем:

уточнено содержание финансовых рисков, отражающее вероятность экономического ущерба (финансовые потери), который может понести предприятие, осуществляя свою деятельность в условиях нестабильного бизнеса, а также установлена их классификация рисков предприятий масложировой промышленности;

разработан системный подход к оценке финансовых рисков, отличительная черта которого состоит в обеспечении и упорядочении процесса их исследования по всем направлениям деятельности предприятия в соответствии с имеющимися подходами, предлагаемыми стратегиями, а также синтезом систем оценки для достижения целей наиболее точного определения уровня финансового риска с учетом особенностей управления им;

предложена методика оценки упущенной выгоды при инвестиционном проектировании, отличительной чертой которой является возможность определения финансовых рисков при инвестиционном проектировании с использованием экономико-статистических и экспертных методов расчета, уровня финансового риска;

разработан механизм управления финансовыми рисками предприятий, отличающийся от известных комплексностью и четкостью составляющих компонентов, предназначенных для регулирования и снижения рисков, что повышает экономическую эффективность управления деятельностью предприятия;

определена процедура формирования стратегии управления финансовыми рисками предприятий масложировой промышленности, отличительной особенностью которой является систематизированный комплексный подход, и формализованный порядок действий, принимающий во внимание мероприятия по управлению риском в неопределенной хозяйственной ситуации.

Практическая значимость работы. Значимость исследования состоит в том, что теоретические положения, прикладные разработки и научно обоснованные выводы автора могут быть использованы для повышения эффективности управления финансовыми рисками промышленных предприятий в целях обеспечения доходности их функционирования. Практическое значение имеют результаты

работы, содержащие: систему оценки финансовых рисков, методику оценки упущенной выгоды при инвестиционном проектировании, механизм управления финансовыми рисками, стратегию управления финансовыми рисками предприятий масложировой промышленности, направленную на повышение их доходности.

Апробация и реализация результатов исследования: Основные результаты диссертационного исследования рассматривались и обсуждались на научно-практических конференциях в г. Воронеже 2004 – 2006 гг.

В практическую деятельность предприятий внедрены: система оценки финансовых рисков, методика оценки упущенной выгоды при инвестиционном проектировании – ОАО «МЭЗ Аннинский», стратегия управления финансовыми рисками – ОАО «МЭЗ Лискинский».

Рабочая гипотеза. В диссертационном исследовании выдвинуто предположение о том, что эффективная и устойчивая бизнес-деятельность предприятий обусловливает необходимость совершенствования управления рисками на основе рациональной стратегии управления финансовыми рисками с учетом отраслевых особенностей функционирования предприятий.

Публикации результатов исследования. По теме диссертации опубликованы 7 работ. Основные результаты научного исследования изложены в журнале «Финансы и кредит», включенном в список ВАК РФ, монографии, брошюре, сборниках научных трудов и материалах конференций.

Положения, выносимые на защиту:

содержание и классификация рисков предприятий в условиях неопределенности хозяйственных ситуаций;

система оценки финансовых рисков при стратегическом управлении;

методика оценки упущенной выгоды при инвестиционном проектировании;

механизм управления финансовыми рисками предприятия;

процедура формирования стратегии управления финансовыми рисками предприятий масложировой промышленности.

Состав и структура работы.

Диссертационная работа, объемом 161 страницы основного текста состоит из введения, трех глав, заключения, а также списка использованных источников, включающего 154 наименования. Диссертация включает 24 рисунка, 26 таблиц, 6 приложений.

Первая глава «Теоретические положения управления рисками предприятий» включает содержание и классификацию финансовых рисков в условиях неопределенности хозяйственных ситуаций, характеристику стратегии управления финансовыми рисками в условиях нестабильного бизнеса и системный подход к оценке финансовых рисков при стратегическом управлении предприятием.

Во второй главе «Исследование финансовых рисков при стратегическом управлении предприятиями» проведена диагностика риска в условиях нестабильной финансовой деятельности, проанализированы финансовые потери, связанные с управлением операционной деятельностью предприятия и разработана методика оценки упущенной выгоды при инвестиционном проектировании.

Третья глава «Разработка стратегий управления финансовыми рисками предприятий» посвящена разработке механизма управления финансовыми рисками, процедуры формирования стратегии управления финансовыми рисками и выявлению стратегий развития бизнеса предприятия на основе совершенствования управления рисками.

2. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ДИССЕРТАЦИОННОГО

ИССЛЕДОВАНИЯ И ИХ ОБОСНОВАНИЕ

1. Содержание и классификация рисков предприятия в условиях неопределенности хозяйственных ситуаций

Содержание риска характеризуется вероятностью экономического ущерба, который может понести предприятие, осуществляя свою деятельность в условиях нестабильного бизнеса.

Риском необходимо управлять, т.е. использовать различные меры, позволяющие в известной степени прогнозировать наступление рискового события и определять пути снижения степени риска. Эффективность организации управления риском во многом определяется его классификацией.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления.

Классификацию рисков и их влияние на неопределенность хозяйственных ситуаций отражает рисунок 1. Большое внимание в диссертации уделено финансовым рискам.

Предложенная классификация рисков, а также изучение ключевых источников и факторов риска, форм проявления риска, и его возможных негативных последствий позволили автору выявить особенности управления финансовыми рисками, способы снижения и приемы и ограничения.

2. Системный подход к оценке финансовых рисков при стратегическом управлении

Системный подход к оценке финансовых рисков призван обеспечить и упорядочить процессы их исследования по всем направлениям деятельности предприятия в соответствии с имеющимися подходами к оценке, предлагаемыми направлениями, а также анализом и синтезом систем оценки для достижения целей наиболее точной оценки уровня финансового риска с учетом особенностей управления им.

Автор предлагает такую структуру системы оценки финансовых рисков, которая обеспечит масштабное исследование финансовых рисков (рисунок 2). Система имеет иерархическую структуру с сильной связью. Основная цель системы – обеспечить всестороннюю, достоверную и оперативную оценку финансовых рисков.

Для удобства изучения и совершенствования системы в диссертации выполнена ее декомпозиция, т.е. расчленение на группы элементов, объединенных по какому-то определенному признаку, называемых подсистемами. Она состоит из подсистем, компонентов и элементов.

Предложенный системный подход к оценке финансового риска позволяет комплексно учитывать фактор финансового риска в деятельности организации. В составе системы оценки финансового риска выделены три подсистемы: подсистема качественных методов оценки финансового риска, подсистема количественных методов оценки финансового риска и результирующая подсистема оценки финансового риска по направлениям деятельности организации. По мнению автора, в настоящей работе при оценке уровня финансового риска целесообразно сделать акцент на результирующую подсистему, которая дает возможность определить вероятность потерь по трем направлениям денежных потоков, отраженных в форме №4 бухгалтерской отчетности предприятия «Отчет о движении денежных средств», и позволяет упорядочить порядок применения количественных и качественных методов оценки риска.

3. Методика оценки упущенной выгоды при инвестиционном проектировании

В диссертации проведено исследование стратегии управления финансовыми рисками. Выполнен мониторинг результатов хозяйственной деятельности предприятий масложировой промышленности Воронежской области. Результаты выполненных аналитических процедур наиболее значимых показателей функционирования маслодобывающих заводов показали наличие нестабильности большинства экономических показателей, что свидетельствует о достаточно высоком уровне финансового риска. В этой связи проведен анализ финансового риска по трем направлениям функционирования организаций: финансовой, операционной, а также инвестиционной деятельности. В частности для исследования уровня риска при инвестиционной деятельности автором была предложена методика оценки стратегии управления финансовыми рисками при инвестиционном проектировании.

Данная методика включает четыре этапа: исследование методов определения финансового риска инвестиционной деятельности предприятия, применение экономико-статистических методов оценки финансового риска инвестиционной деятельности предприятия, учет экспертных методов оценки уровня финансового риска инвестиционного проектирования, расчет упущенной выгоды по инвестиционному проекту. Они должны осуществляться последовательно и в конечном итоге обеспечить комплексную оценку финансового риска инвестиционной деятельности.

1. Исследование методов определения финансового риска инвестиционной деятельности предприятия, основанных на учетных оценках. Среди таких методов автором выделяются метод расчета периода окупаемости инвестиций (Payback Period – PP) и метод определения бухгалтерской рентабельности инвестиций (Return on Investment – ROI), которые являются наиболее точными и позволяющими глубоко изучить финансовые риски при инвестиционном проектировании.

2. Применение экономико-статистических методов оценки финансового риска инвестиционной деятельности предприятия, которые составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей на данном этапе относятся: уровень финансового риска, дисперсия, среднеквадратическое (стандартное) отклонение, коэффициент вариации, бета-коэффициент (или бета).

3. Учет экспертных методов оценки уровня финансового риска инвестиционного проектирования применяется в том случае, когда на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

4. Расчет упущенной выгоды по инвестиционному проекту состоит в исследовании инвестиционных проектов и определения величины упущенной выгоды в процессе их реализации.

Данная методика применена в диссертации для маслодобывающих заводов, в частности для исследования уровня финансового риска инновационного проекта технического перевооружения ОАО «МЭЗ Аннинский».

Упущенная выгода возникает в результате задержки реализации какой-либо операции, задержки введения нового товара на рынок, а так же в случае увеличения срока окупаемости.

![]() , (1)

, (1)

где УВi – среднеожидаемое значение упущенной выгоды на i-м этапе инвестиционной деятельности;

pi - вероятность возникновения упущенной выгоды;

I = 1,…, n – количество периодов.

Рассмотрим случай, когда увеличивается срок окупаемости. Тогда возможный ущерб составит:

![]() , (2)

, (2)

где ![]() - капитал, который возвратится инвестору через

- капитал, который возвратится инвестору через ![]() ;

;

![]() - капитал, который возвратится инвестору через

- капитал, который возвратится инвестору через ![]() .

.

![]() ,

,![]() - минимальный и максимальный сроки окупаемости инвестиционного проекта;

- минимальный и максимальный сроки окупаемости инвестиционного проекта;

R - средней по предприятию уровень рентабельности за время, равное - ![]() .

.

С учетом риска данная формула будет выглядеть следующим образом:

![]() , (3)

, (3)

где ![]() - вероятность того, срок окупаемости будет равен

- вероятность того, срок окупаемости будет равен ![]() .

.

Поздний срок реализации проекта, а также вероятность того, что срок реализации проекта определяется экспертным методом на основе анализа ситуации, сложившейся на предприятии в настоящее время.

Результаты расчета упущенной выгоды из-за увеличения срока реализации проекта в соответствии с представленными формулами оформим в таблице 1.

Таблица 1 - Результаты расчета упущенной выгоды по инвестиционному проекту технического перевооружения

ОАО «МЭЗ Аннинский»

| Показа-тели | Период | |||

| Послед-ствия невыпо-лнения сроков реализа-ции проекта | При возникновении непредвиденных обстоятельств на 1-ом этапе реализации проекта возможен сбой производства | Вследствие возникновения отклонений на этом этапе осуществления проектных разработок, выпуск новых видов изделий будет прерван | В результате задержки 3-го этапа реализации проекта будет приос-тановлена реконструкция очистных соору-жений, установка новой холодильной техники и. автоматизированной системы контроля и управления электроэнергией, вследствие чего увеличатся постоянные затраты на производство продукции по сравнению с заплани-рованными по проекту | При 100%-ой реализации трех первых этапов на данном этапе негативными последствиями могут стать лишь потери запланированной по проекту прибыли |

| Возмо-жный ущерб, млн. р. | 5,83 | 10,10 | 15,83 | 3,88 |

| Вероят-ность невыпо-лнения сроков реалии-зации проекта | 0,20 | 0,12 | 0,35 | 0,02 |

На основе данных по производственной и сбытовой деятельности по проекту по формуле (1) определен возможный финансовый ущерб, который при задержке реализации проекта на одном из этапов может составить 7,9961 млн. р.

В случае увеличения срока окупаемости на 6 месяцев, определенного с помощью экспертной группы, возможный ущерб найдем по формуле (2). Возможный ущерб в данном случае составит 4,08 млн. р.

В диссертации определено, что наиболее вероятный срок окупаемости данного инвестиционного проекта составляет 2,7 года, по формуле (3) определен возможный финансовый ущерб, который составил 2,04 млн. р. Следовательно, при увеличении срока окупаемости на 6 месяцев с вероятностью такого исхода 50%, величина упущенной выгоды может составить 2,04 млн. р.

Предлагаемая методика предусматривает также определение риска дополнительных расходов, связанных с реализацией проекта при возникновении ошибки на определенном этапе реализации проекта. Математическое ожидание дополнительных расходов (![]() ) определяется с помощью следующей формулы:

) определяется с помощью следующей формулы:

![]() , (4)

, (4)

где ![]() - вероятность i-ой ошибки;

- вероятность i-ой ошибки; ![]() - дополнительные расходы, связанные с i-ой ошибкой.

- дополнительные расходы, связанные с i-ой ошибкой.

Совокупные расходы по реализации проекта рассчитаны по формуле:

![]() , (5)

, (5)

где ![]() - затраты по смете реализации инвестиционного проекта, млн. р.

- затраты по смете реализации инвестиционного проекта, млн. р.

Результаты расчетов представлены в таблице 2.

Таблица 2 - Ожидаемые дополнительные расходы по реализации проекта

| № ошибки | Вероятность ошибки | Совокупные расходы по реализации проекта, млн. р. | Математическое ожидание дополнительных расходов, млн. р. |

| 1 | 0,2250 | 0,6 | 0,135 |

| 2 | 0,240 | 11,6 | 2,784 |

| 3 | 0,2250 | 5,8 | 1,305 |

| 4 | 0,0810 | 73,14 | 5,924 |

| 5 | 0,070 | 0 | 0 |

| Сумма | 1,0 | 91,14 | 10,148 |

Таким образом, получим, что в результате возникновения ошибки на каком-либо из этапов реализации инвестиционного проекта, существует риск понести дополнительные расходы по проекту в размере 10,148 млн. р.

4. Механизм управления финансовыми рисками предприятия

Механизм управления финансовыми рисками предприятия – это интегрированная многоуровневая система, представляющая собой комплекс элементов, предназначенный для регулирования рисков в определенной сфере деятельности хозяйствующего субъекта (рисунок 3). Структуру механизма автор предлагает подразделять на четыре составляющие:

1. Подмеханизм информационного обеспечения;

2. Подмеханизм мониторинга управления рисками;

3. Подмеханизм моделирования управления рисками;

4. Подмеханизм принятия решения.

Каждый компонент обладает характерными признаками и свойствами, направленными на достижение подцелей и вносит свой вклад в решение общей задачи. Подмеханизмы состоят из компонентов, а компоненты из элементов. Функционирование подмеханизмов во многом зависит от организации взаимосвязи между их компонентами и элементами.

1. Подмеханизм информационного обеспечения имеет основной задачей сбор данных и отсеивание недостоверной информации. Он представлен тремя компонентами: политико-демографической информацией; информацией о рыночной среде; информацией о поведении потребителей.

Сбор информации проведен автором с использованием анкетирования потребителей, а для получения политико-демографичекой информации были привлечены официальные источники.

2. Подмеханизм мониторинга управления рисками помогает структурировать достоверную информацию, рассчитать показатели, с помощью которых можно сделать выводы, построить экономическую модель или принять своевременное решение. Она состоит из трех компонентов: статистические показатели; вероятностные показатели; аналитические показатели.

3. Подмеханизм моделирования управления рисками имеет целью используя модель оптимизации уровня риска и доходности инновационной деятельности с учетом данных анкетирования выявить зависимость спроса от цены и качественную зависимость прибыли от цены.

Компонентами этой подсистемы являются функция спроса и функция прибыли.

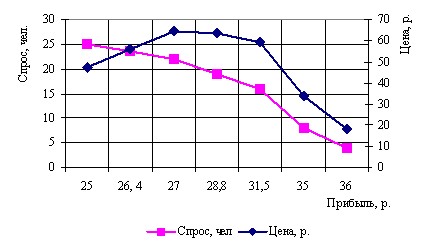

Точка пересечения этих двух функций и будет той ценой, по которой необходимо продавать новый товар, чтобы минимизировать потери в случае отсутствия спроса, а разница между максимумом функции прибыли и точкой пересечения будет своеобразным запасом при повышении цены, если на товар сложится повышенный спрос (рисунок 4).

Рисунок 4 - Качественная зависимость спроса и прибыли от цены с учетом моделирования

График зависимости спроса от цены и график зависимости прибыли от цены пересекаются при цене 26,4 р., что и может считаться самой оптимальной ценой продажи товара. У предприятия существует запас повышения цены до максимума (27 р.) в случае, если спрос на продукт станет устойчивым и будет расти.

4. Подмеханизм принятия решения - при принятии решения очень важным является определить все приемлемые варианты решения задачи и выбрать наиболее оптимальный. Для упрощения выбора правильного решения автор предлагает составлять матрицу решений, где учитываются все возможные альтернативные варианты решений.

5. Процедура формирования стратегии управления финансовыми рисками предприятий масложировой промышленности

Под процедурой разработки стратегии управления финансовыми рисками понимаются процесс формирования конкретных направлений и способов использования средств для достижения целей регулирования уровня риска в условиях неопределенности хозяйственных ситуаций (рисунок 5). При управлении риском необходимо учитывать отраслевую принадлежность предприятий и применять комплексный стратегический подход, который должен состоять из следующих этапов: выявление рисковых факторов, разработка мероприятий по управлению риском, организация структуры управления рисками.

- Выявление рисковых факторов, присущих данной организации - прежде всего, необходимо выявить присущие данной организации риски и разработать подходы для их количественной оценки: какие методы должны использоваться и на каких данных будут основываться производимые аналитические расчеты.

2. Разработка мероприятий по управлению риском – предполагает разработку процедуры внутреннего контроля для каждого типа риска, что включает в себя как оценку эффективности управления риском, так и контроль соблюдения процедур на различных этапах, например проверку соблюдения установленных лимитов или мониторинг чувствительности к риску.

- Организация структуры управления рисками - нужно определить, кто в организации занимается данным риском: кто оценивает риск, кто готовит отчетность, кто устанавливает лимиты, кто их контролирует. Здесь основную роль играет четкое разграничение ответственности, а также разделение обязанностей.

Стратегия риск-менеджмента - это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Эта стратегия включает правила, на основе которых принимаются рисковые решения и способы выбора их варианта.

В рамках разработанной стратегии определена шкала коэффициента риска, в которой выявлено шесть основных уровней, начиная от условно-безрисковой зоны и заканчивая зоной завышенного риска. В соответствии с шестиуровневой шкалой был проведен расчет коэффициента риска по инвестиционному, финансовому и операционному направлению деятельности предприятий масложировой промышленности.

Далее сделаны выводы о том, в какой рисковой зоне находится уровень риска по данному виду деятельности, в соответствии с чем разработаны способы регулирования уровня риска, что и отражено в процедуре разработки стратегии управления риском.

В работе разработаны стратегии развития бизнеса предприятий масложировой промышленности на основе совершенствования управления финансовыми рисками. Предлагается при управлении предприятием сосредоточиться на пяти функциональных сферах: маркетинге, производстве, финансах, персонале и рисках. В соответствии с этим, основываясь на проведенных в диссертации исследованиях, автором определена комбинированная стратегия устойчивого развития бизнеса в масложировой промышленности.

3. ОСНОВНЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

1. Содержание финансового риска можно определить, как состояние, отражающее вероятность экономического ущерба, который может понести предприятие, осуществляя свою деятельность в условиях нестабильного бизнеса. В диссертации установлена классификация рисков предприятий, под которой следует понимать их распределение на отдельные группы по определенным признакам для достижения поставленных целей. Особое внимание уделено финансовым рискам. Предложенная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления. В соответствии с классификацией рисков предприятия выделено десять классификационных признаков, которые позволяют выявить основные категории риска по определенному признаку.

2. Разработан системный подход к оценке финансовых рисков, направленный на обеспечение и упорядочение процесса их исследования по всем направлениям деятельности предприятия в соответствии с имеющимися подходами, предлагаемыми направлениями. В процессе исследования приводится анализ и синтез систем оценки для достижения целей наиболее точного определения уровня финансового риска с учетом особенностей управления им. Рекомендованная система оценки финансового риска позволяет комплексно учитывать фактор финансового риска в деятельности организации.

3. Предложена методика оценки упущенной выгоды при инвестиционном проектировании, которая позволяет оценить уровень финансового риска при бизнес-планировании. Данная методика включает четыре этапа, которые должны осуществляться последовательно и в конечном итоге обеспечить комплексную оценку финансового риска инвестиционной деятельности. На первом этапе проводится исследование методов определения финансового риска инвестиционной деятельности предприятия, основанных на учетных оценках; на втором – осуществляется применение экономико-статистических методов для оценки финансового риска инвестиционной деятельности предприятия; на третьем – привлекаются эксперты, учитываются особенности финансирования инвестиционных проектов; на четвертом выполняется расчет упущенной выгоды по инвестиционному проекту.

4. Разработан механизм управления финансовыми рисками предприятий, отличающийся от известных комплексностью составляющих подмеханизмов, предназначенных для регулирования рисков, что повышает экономическую эффективность деятельности предприятия. Сформированный механизм управления финансовыми рисками позволяет комплексно отслеживать и регулировать фактор риска, производить его достоверную оценку с использованием модели оптимизации уровня риска и доходности, а также установить зависимость прибыли от цены с учетом модели оптимизации риска и доходности, что дает возможность принять правильное решение, руководствуясь матрицей решений относительно изменения двух параметров.

5. В диссертации определена процедура формирования стратегии управления финансовыми рисками предприятий масложировой промышленности. Под стратегией управления финансовыми рисками в условиях нестабильного бизнеса понимается направление деятельности предприятия, необходимое для достижения основных поставленных целей и задач организации, определенных на основе предвидения возможных изменений окружающей среды и организационного потенциала, путем координации и распределения ресурсов с учетом неопределенности экономических условий.

В результате проведенных исследований автором разработаны направления развития бизнеса предприятия на основе управления финансовыми рисками. В этой связи определена комбинированная стратегия устойчивого развития предприятий масложировой промышленности, в которой сделан акцент на кадровые, производственные, финансовые и маркетинговые аспекты деятельности при учете комплексного влияния рискового фактора.

4. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ДИССЕРТАЦИИ

ОПУБЛИКОВАНЫ В СЛЕДУЮЩИХ РАБОТАХ:

Публикации в изданиях, рекомендованных ВАК России

- Прозоровская Л.В. Исследование процесса оценки финансовых рисков / Л.В. Прозоровская, Л.В. Бацких // Финансы и кредит. -

№ 33. – 2006.

Статьи, опубликованные в сборниках научных трудов

- Бацких Л.В. Стратегия управления финансовыми рисками в условиях нестабильного бизнеса / Л.В. Бацких // Вестник центра исследований региональной экономики. - Вып. 9. Воронеж – 2005. – С. 103 – 104.

- Прозоровская Л.В. Системный подход к оценке финансовых рисков / Л.В. Прозоровская, Л.В. Бацких // Вестник центра исследований региональной экономики. - Вып. 9. Воронеж – 2005. – С. 100 – 102.

- Хорев А.И. Финансовые риски в управлении бизнесом: Брошюра / А.И. Хорев, Л.В. Прозоровская, Л.В. Бацких. – Воронеж: Воронеж. гос. технол. акад. – 2005, 76 с.

- Бацких Л.В. Методика оценки финансовых рисков при инвестиционном проектировании [Текст]: / Л. В. Бацких // Материалы XLIV отчетной научной конференции за 2005 год. – Воронеж: ВГТА, 2006. – С. 16 – 17.

- Бацких Л.В. Содержание и основные аспекты управления финансовыми рисками / Л.В. Бацких // Экономика и обеспечение устойчивого развития хозяйственных структур: Международный сборник научных трудов. – Воронеж: Воронежская государственная технологическая академия, 2006. – С. 193 – 196.

- Бацких Л.В. Стратегия управления финансовыми рисками: Монография / Л.В. Бацких. – Воронеж: Воронеж. гос. технол. акад. – 2006, 132 с.

Подписано в печать «___»___ 2006 г.

Формат 60х80 1/16. Бумага офсетная. Гарнитура Таймс. Ризография.

Усл. печ. л. 2,0. Тираж 100 экз. Заказ № ____

ГОУ ВПО «Воронежская государственная технологическая академия»

(ГОУ ВПО «ВГТА»)

Участок оперативной полиграфии ГОУВПО «ВГТА»

Адрес академии и участка оперативной полиграфии:

394000, г. Воронеж, пр. Революции, 19