Моделирование процесса снижения затрат на машиностроительном предприятии

На правах рукописи

Самсонов Василий Сергеевич

Моделирование процесса снижения затрат

на машиностроительном предприятии

Специальность: 08.00.13 - «Математические и инструментальные

методы экономики»

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва – 2009

Диссертационная работа выполнена на кафедре Прикладной информатики Государственного образовательного учреждения высшего профессионального образования «Всероссийский заочный финансово-экономический институт»

Научный руководитель: доктор экономических наук, доцент,

профессор ВЗФЭИ

Вдовенко Людмила Афанасьевна

Официальные оппоненты: доктор экономических наук, профессор

Кобелев Николай Борисович

кандидат экономических наук, доцент

Васильева Людмила Николаевна

Ведущая организация: ГОУ ВПО Воронежский государственный

университет

Защита состоится « » ________ 20__ г. в ___.00 часов в ауд. А200 на заседании диссертационного совета Д212.040.01 по защите докторских диссертаций при Государственном образовательном учреждении высшего профессионального образования «Всероссийский заочный финансово-экономический институт» по адресу: 123995, г. Москва, ул. Олеко Дундича, 23

С диссертацией можно ознакомиться в библиотеке Всероссийского заочного финансово-экономического института.

Автореферат разослан «_____» ______________ 20__ г.

Ученый секретарь

диссертационного совета,

кандидат экономических наук, доцент В.А. Ситникова

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Основным финансовым результатом деятельности предприятия является прибыль, которая служит источником средств для его дальнейшего развития. Повысить прибыль можно различными путями, например, за счет увеличения объемов производства или повышения цен на выпускаемую продукцию. Однако законы конкуренции в большинстве случаев этому препятствуют. Поэтому в системе развития предприятия в условиях значительных ограничений улучшения финансового результата целесообразно акцентировать внимание на процессы снижения затрат. Практически на каждом предприятии имеются резервы минимизации затрат до рационального уровня, что позволяет повысить его экономическую эффективность и конкурентоспособность.

Современное машиностроительное предприятие характеризуется высокой материалоемкостью и трудоемкостью. В отличие от многих других отраслей народного хозяйства прибыль машиностроительного предприятия составляет 5-15% выручки от реализации. В условиях жесткой конкуренции эффективное функционирование машиностроительного предприятия предполагает минимизацию затрат. Необходимо отметить, что особое место среди затрат занимают общехозяйственные расходы, которые на машиностроительных предприятиях характеризуются высоким удельным весом в общих затратах на выпуск продукции (от 40 до 50%).

Стремление к минимизации затрат требует установления связи с одной стороны, с развитием и использованием научно-обоснованных экономических методов их расчета, а с другой, совершенствованием методов для выработки управленческого воздействия. Это обстоятельство указывает на актуальность исследований в данном научном направлении.

В настоящее время разработано множество методов моделирования процессов снижения затрат, которые применяются в управлении машиностроительным предприятием. В большинстве случаев они предполагают многовариантность выбора, что создает основу для поиска их рационального сочетания с экономическими методами. Несмотря на значительное развитие математических методов и инструментальных средств, используемых в экономике, все еще не достигнуто соответствие между ними и методами расчета затрат, применяемыми на машиностроительных предприятиях, что не позволяет реально управлять процессом снижения затрат. Устранение такого несоответствия требует разработки новых математических методов и инструментальных средств, в частности, предлагаемого в данном исследовании метода генерирования управленческих воздействий, направленных на снижение затрат машиностроительного предприятия, что подтверждает актуальность исследования.

Степень разработанности проблемы. Исследованием отдельных аспектов формирования управленческих воздействий, направленных на снижение затрат, занимались российские и зарубежные ученые. Сущность затрат и роль в формировании прибыли исследовали отечественные ученые - А.С. Бакаев, А.А. Додонов, М.В. Макаренко, О.М. Михалина, В.С. Немчинов, А.Д. Шеремет, А.М. Эдинов, а также зарубежные - Х. Варнеке, Х. Буллингер, Р. Хихерт, А. Фёгеле.

Процедуры, модели и методы принятия решений предложили отечественные ученые - А.Н. Романов, Б.Е. Одинцов, К.В. Балдин, Л.А. Бирман, С.Н. Воробьев, Д. Кугалин, О.И. Ларичнев и зарубежные - Дж. Захман, М. Мескон, Ф. Хедоури.

Современную методологию обработки информации, разработку баз данных, необходимых в качестве исходной информации для принятия решения, развивали отечественные ученые - Т. Карпова, А. Страчак и зарубежные - Л. Бегг, П. Вайнберг, Дж. Грофф, М. Губер, К.Дж. Дейт, Т. Канноли, Б. Код.

В то же время различные методы моделирования рассматриваются в специальной экономико-математической литературе. На практике при принятии управленческих решений проблема моделирования снижения затрат представлена фрагментарно. Не исследованы возможности использования математических методов и инструментальных средств для получения информации относительно фактического состояния составляющих общехозяйственных расходов, поступающих из многочисленных источников в нерегламентированный период времени. Учет данной информации ведется «котловым методом» без анализа составляющих общехозяйственных расходов и дальнейшее распределение затрат происходит пропорционально одной из выбранной базы распределения. Оценка отклонения расходов от запланированного уровня по причинам и виновникам, хотя и реализуется многими программными средствами, однако имеет сложный интерфейс для руководящих лиц, принимающих решения направленные на снижение затрат. Выработка управленческих рекомендаций в зависимости от конкретной ситуации и передача их ответственному лицу является в настоящее время трудно достижимым для учета затрат, в том числе, общехозяйственных расходов.

Недостаточная теоретическая и методическая разработанность проблемы моделирования процессов снижения затрат, определили цели и задачи исследования.

Цель исследования состоит в моделировании процесса оперативного формирования управленческих решений, направленных на снижение затрат машиностроительного предприятия (на примере общехозяйственных расходов ).

Для достижения цели исследования в диссертации поставлены следующие научные и практические задачи:

- выявить специфику деятельности машиностроительного предприятия и проблемы, связанные с принятием решений по снижению затрат;

- исследовать возможности современных информационных технологий машиностроительного предприятия, применяемых для поддержки принятия решения по снижению затрат;

- сформулировать концепцию и научно обосновать использование метода генерирования управленческих воздействий, направленных на снижение затрат;

- создать модель бизнес-процесса анализа фактических затрат машиностроительного предприятия;

- разработать базу данных для управления затратами на машиностроительном предприятии, основанную на создании концептуальной и логической модели;

- проанализировать результаты внедрения метода генерирования управленческих воздействий, направленных на снижение затрат.

Предмет и объект исследования. Предметом исследования являются особенности моделирования процессов снижения затрат, в частности, общехозяйственных расходов и разработки необходимых инструментальных средств. Объектом исследования выбраны машиностроительные предприятия с высоким уровнем общехозяйственных расходов.

Теоретической и методологической базой исследования являются публикации современных отечественных и зарубежных исследователей по проблемам моделирования поддержки принятия решения по снижению затрат, в частности, общехозяйственных расходов, и разработки необходимых инструментальных средств.

Для создания метода генерирования управленческих воздействий, направленных на снижение затрат анализировались экономические методы расчета затрат по местам их возникновения, экономические методы и возможности их совершенствования на основе моделирования и использования инструментария новейших информационных технологий, метода программно-целевого управления, а также факторного анализа.

В ходе исследования были изучены материалы научных конференций и симпозиумов, специальная российская и зарубежная литература в области поддержки принятия решения по снижению затрат.

Информационная база исследования включает справочные и нормативные документы Правительства Российской Федерации, Министерства Финансов Российской Федерации, информационно-статистические данные Федеральной службы государственной статистики, информационно - статистические данные территориального органа Федеральной службы государственной статистики по Воронежской области, фактические данные о результатах производственно-хозяйственной деятельности Федерального государственного унитарного предприятия Воронежского механического завода.

Научная новизна исследования заключается в разработке концепции генерирования управленческих воздействий, направленных на снижение затрат машиностроительного предприятия. В диссертации получены следующие результаты, содержащие научную новизну:

- выявлена специфика процесса снижения затрат на машиностроительном предприятии, позволяющая организовать оперативное управление этим процессом;

- сформулирован и научно обоснован метод генерирования управленческих воздействий (синтез программно-целевого метода и факторного анализа), позволяющий снизить затраты машиностроительного предприятия;

- разработана методика оперативного формирования управляющих воздействий по местам возникновения затрат, предназначенная для снижения общехозяйственных расходов предприятия;

- создана информационная технология оперативного взаимодействия всех подразделений предприятия, обеспечивающая распределение общехозяйственных расходов по местам их возникновения на основе модели бизнес-процесса анализа фактических затрат машиностроительного предприятия;

- разработана методика анализа общехозяйственных расходов, основанная на использовании инфокоммуникационных средств и позволяющая работникам управления оперативно получать информацию для принятия решения по снижению затрат;

- предложена и реализована схема динамического отражения данных на web-сайте предприятия, основанная на применении гипертекстовой организации информации и предназначенная для наглядного отображения результатов принимаемых решений.

Вынесенные на защиту научные результаты соответствуют требованиям п.2.3. «Разработка систем поддержки принятия решений для рационализации организационных структур и оптимизации управления экономикой на всех уровнях» и п.2.6. «Развитие теоретических основ методологии и инструментария проектирования, разработки и сопровождения информационных систем субъектов экономической деятельности: методы формализованного представления предметной области, программные средства, базы данных, корпоративные хранилища данных, базы знаний, коммуникационные технологии» Паспорта специальностей ВАК Рособрнауки РФ 08.00.13 «Математические и инструментальные методы экономики».

Теоретическая значимость исследования заключается в создании научно-обоснованного метода генерации управленческих воздействий, направленных на снижение затрат, в частности, общехозяйственных расходов машиностроительного предприятия.

Практическая значимость работы. Практическая ценность исследования заключается в том, что полученные научные результаты, воплощенные в практике управления машиностроительным предприятием, показали высокую эффективность и могут быть рекомендованы для использования на многопрофильных предприятиях.

Апробация и внедрение результатов исследования. Результаты диссертационной работы внедрены в ФГУП «Воронежский механический завод», в НП Воронежский территориальный институт профессиональных бухгалтеров и в учебный процесс НП Воронежского территориального института профессиональных бухгалтеров, что подтверждено документально актами о внедрении.

Основные положения диссертации докладывались автором и получили положительную оценку на следующих конференциях:

- международной научно-практической конференции «Социально-экономическая и финансовая политика России в процессе перехода на инновационный путь развития» (22-23 апреля 2008 г.). Секция: Методология и практика информационного и математико-статистического моделирования процессов управления в экономике;

- межвузовской научно-практической конференции «Актуальные проблемы обеспечения устойчивого социально-экономического развития России» (29 апреля 2008 г.). Секция: Социально-экономическое развитие России: проблемы, тенденции, перспективы;

- международной научно-практической конференции «Инновационный путь развития РФ как важнейшее условие преодоления мирового финансово-экономического кризиса» (21-22 апреля 2009г.). Секция: Экономико - статистические методы и информационные технологии в анализе путей преодоления мирового финансового кризиса.

Публикация результатов исследования. Основные положения исследования опубликованы в тринадцати печатных работах общим объемом 6,27 п.л., из них одна работа опубликована в издании, рекомендованном ВАК.

Объем и структура работы. Диссертация состоит из введения, трех глав, выводов и предложений, списка использованной литературы и приложений.

2. ОСНОВНОЕ СОДЕРЖАНИЕ И РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

2.1 Специфика деятельности машиностроительного предприятия и возможность поддержки принятия решения по снижению затрат

Современное машиностроение России представляет собой комплекс отраслей промышленности, который объединяет 7,5 тысяч крупных и средних, а также 30 тысяч мелких предприятий и организаций. Общее число предприятий машиностроения составляет 40% от числа предприятий, состоящих на самостоятельном балансе в промышленности. Количество работников машиностроения составляет более трети всех работающих в промышленности.

Ведущими отраслями промышленности Воронежской области являются: машиностроение и металлообработка, пищевая, энергетическая, химическая и нефтехимическая. Их удельный вес в объеме промышленного производства составляет более 80%, в том числе, машиностроение и металлообработка - 16,5%.

ФГУП «Воронежский механический завод» является многопрофильным предприятием, включающим пять видов производств: спецтехника (продукция для авиационной, автомобильной, медицинской видов промышленности); нефтегазовое оборудование; товары народного потребления; металлургическая и инструментальная продукция. Годовой объем производства ФГУП «Воронежский механический завод» по состоянию на 01.01.2007 равен 2200 млн. руб. Распределение объемов производства по основным его видам представлено на рис.1.

Рис.1. Распределение объемов производства ФГУП «Воронежский механический завод» по основным видам продукции

Величина затрат на этот период составила 1870 млн. руб., что занимает 85% общего объема производства. Значительная доля затрат является основанием для исследования возможностей их снижения. Сокращение затрат с 1870 млн. до 1820 млн. руб., то есть всего на 2,67%, может принести такую же дополнительную прибыль (50 млн. руб.), как и увеличение выручки от реализации с 2200 млн. до 2533,33 млн. руб. (15,15%) - рис.2. Общехозяйственные расходы на ФГУП «Воронежский механический завод» занимают от 30% до 50 % в его затратах. Состав этих расходов представлен в таблице 1.

Сбор информации по общехозяйственным расходам на ФГУП «Воронежский механический завод» организован по подразделениям, выполняющим функции общего управления предприятием: отдел главного энергетика, отдел главного инженера, отдел связи, бухгалтерия предприятия, отдел вневедомственной охраны. Информация в эти подразделения общего управления поступает из множества производственных подразделений. Учет общехозяйственных расходов ведется «котловым методом», согласно которому отчисления производятся пропорционально выбранной базе распределения. В соответствии с учетной политикой предприятия в качестве базы распределения используется величина зарплаты производственных рабочих (не зависимо от вида производства). Величина составляющих общехозяйственных расходов принимается равной установленному удельному весу каждого из них на основании опытных данных.

Рис.2 Сравнение результатов полученных от снижения затрат и увеличения выручки от реализации

Таблица 1

Состав общехозяйственных расходов ФГУП

«Воронежский механический завод»

| № п/п | Показатель | Характеристика |

| 1 | Общехозяйственные расходы предприятия | Сумма общехозяйственных расходов по каждому подразделению (по данным аналитического учета) |

| 1.1 | Общехозяйственные расходы подразделения (по данным аналитического учета) | Фонд оплаты труда, затраты на материалы, расходы на энергоресурсы, расходы на содержание и эксплуатацию оборудования, командировочные расходы, затраты на ремонт, затраты за услуги сторонних организаций, расходы за услуги средств внутренней и внешней телекоммуникации расходы на вневедомственную охрану |

| 1.1.1 | Фонд оплаты труда подразделений | Зарплата, отчисления во внебюджетные фонды |

| 1.1.2 | Расходы на содержание и эксплуатацию оборудования | Суммарные расходы на содержание и эксплуатацию оборудования по подразделениям |

| 1.1.3 | Расходы на энергоресурсы | Расходы на электроэнергию; расходы на пар, воду, газ; расходы на воздух |

| 1.1.4 | Командировочные расходы | Суммарные командировочные расходы подразделений |

| 1.1.5 | Затраты на материалы подразделения | Затраты на вспомогательные материалы, затраты на канцтовары, затраты на спец. одежду |

| 1.1.6 | Затраты на ремонт основных средств | Суммарные расходы на ремонт подразделений |

| 1.1.7 | Затраты за услуги сторонних организаций (юридические, консалтинговые, консультационные и т.п.) | Суммарные затраты подразделений за услуги сторонних организаций |

| 1.1.8 | Расходы за услуги средств внутренней и внешней телекоммуникации, почтово-телеграфные расходы, интернет | Суммарные расходы за средства телекоммуникации подразделений, почтово-телеграфные расходы, Интернет |

| 1.1.9 | Расходы на вневедомственную охрану предприятия | Суммарные расходы на вневедомственную охрану подразделений |

Учетная информация по общехозяйственным расходам, рассчитанная «котловым методом», была положена в основу использования на ФГУП «Воронежский механический завод» программного комплекса «Галактика». Данный комплекс внедрялся поэтапно с 1994, им автоматизированы следующие контуры управления предприятием: контур оперативного управления информации, контур бухгалтерского учета, контур административного управления, контур управления производством, контур отраслевых и специализированных решений, контур управления персоналом.

Система «Галактика» основывалась на использовании пяти баз данных (БД), организованных по числу видов производств, положенных в основу распределения общехозяйственных расходов. Поскольку базой распределения являлась заработная плата производственных рабочих, то информация о ней в связи с оказанием внутрипроизводственных услуг без достаточного их документирования могла дублироваться в базах данных различных видов производств, одновременно наблюдалась потеря информации.

В результате сумма общехозяйственных расходов по местам их возникновения могла не совпадать с суммой общехозяйственных расходов по всем видам производств. Организация запроса и анализ данных администратором БД (использование ручного метода) по производствам осуществлялась с помощью дополнительных механизмов: суппорта «Атлантис» и пакета MS Office. Применение этих инструментов, несвойственных системе, также приводило к недостоверности информации по общехозяйственным расходам.

Несоответствие учетных данных и данных распределения расходов выяснялось обычно только при сравнении трех величин суммы общехозяйственных расходов: по всем местам их возникновения, после распределения по видам производств и по всем видам продукции предприятия. Процент недостоверности по данным составлял ± 6 %. Для дальнейшего анализа использовалась наибольшая величина фактических общехозяйственных расходов, которая распределялась по местам возникновения, видам производства и продуктам предприятия на основе использования баз распределения в соответствии с принятой учетной политики. На рис.3 представлена действовавшая на ФГУП «Воронежских механический завод» схема учета и распределения общехозяйственных расходов. На схеме показаны возникающие при этом проблемы управления снижением затрат на машиностроительном предприятии.

Рис. 3 Схема сбора, учета и распределения общехозяйственных расходов, действовавшая на ФГУП «Воронежских механический завод»

Рис. 3 Схема сбора, учета и распределения общехозяйственных расходов, действовавшая на ФГУП «Воронежских механический завод»

Оценка отклонения расходов от запланированного уровня по причинам и виновникам происходила раз в месяц с использованием пакета MS Office. Выработка рекомендаций в зависимости от конкретной ситуации и передача их ответственному лицу носила чисто условный, не оперативный характер (невозможно управлять снижением затрат в реальном времени). Принятые рекомендации использовались при планировании величины общехозяйственных расходов на следующий месяц по местам возникновения, видам производства, продуктам предприятия с указанием отклонений по составляющим. Это означает, что практически отсутствовала система поддержки принятия решения по снижению затрат, в частности, снижения общехозяйственных расходов.

2.2. Концепция генерирования управленческих воздействий, направленных на снижение затрат машиностроительного предприятия

Одной из проблем реализации поставленной цели исследования является формулировка концепции и обоснование использования метода генерирования управленческих воздействий, направленных на снижение затрат. Концепция генерирования предполагает синтез различных методов моделирования, при выборе которых были проанализированы условия принятия решения по снижению затрат, в частности, общехозяйственных расходов.

Первое условие: общехозяйственные расходы на предприятии возникают в нерегламентированные периоды в подразделениях различных уровней управления видами производств и, следовательно, характеризуются конкретным местом возникновения. Это позволило:

1) определить места возникновения информации по общехозяйственным расходам и выявить показатели, требующие управляющего предписания. Всего было рассмотрено 35 различных показателей, характеризующих общехозяйственные расходы и требующих выработки управляющего воздействия. В качестве примера эти показатели фрагментарно представлены в табл. 2.

Таблица 2 (фрагмент)

Состав показателей для выработки управляющего воздействия руководителями подразделений

| № п/п | Структурное подразделение, для которого формируется предписание | Наименование показателя | Обозначение |

| 1 | 2 | 3 | |

| 1 | Руководство предприятия, Планово-финансовый отдел | Общехозяйственные расходы | PОХ |

| 2 | Планово-финансовый отдел, Руководство i-го подразделения | Общехозяйственные расходы подразделения | РОХi |

| 3 | Бухгалтерия предприятия | Фонд оплаты труда предприятия | F |

| 4 | Бухгалтерия предприятия, экономист i-го подразделения | Фонд оплаты труда подразделения | Fi |

| ….. | ……………………………………………… | ……………………………. | …………………. |

| 34 | Отдел вневедомственной охраны, экономист i-го подразделения | Расходы на вневедомственную охрану i -го подразделения | PВОХРi |

| 35 | Отдел вневедомственной охраны | Расходы на вневедомственную охрану предприятия | PВОХР |

Согласно этому условию, показатели общехозяйственных расходов находятся в иерархической зависимости, что позволяет использовать программно-целевой метод моделирования процессов управления снижением затрат на машиностроительном предприятии, в частности, снижения общехозяйственных расходов;

2) провести анализ системы учета составляющих в местах возникновения общехозяйственных расходов (подразделениях управления) (табл. 3). Все общехозяйственные расходы предприятия в местах возникновения являются прямыми затратами и подтверждены первичными документами (документированы);

Таблица 3

Составляющие общехозяйственных расходов в местах их возникновения

| № | Вид общехозяйственных расходов | Прямые | Обоснование | Накладные | |||

| Прямые | Обоснование | Накладные | Обоснование | ||||

| 1 | Фонд оплаты труда | + | (документированные) | - | - | - | - |

| 2 | Расходы на содержание и эксплуатацию оборудования | + | (документированные) | - | - | - | - |

| 3 | Расходы на энергоресурсы | Ресурсы, вырабатываемые на стороне | Не собственные (документированные) | Ресурсы, вырабатываемые на предприятии | Собственные (документированные) | ||

| 4 | Командировочные расходы | + | (документированные) | - | - | - | - |

| 5 | Затраты на материалы подразделения | Материалы, купленные на стороне | Не собственные (документированные) | Материалы собственного производства | Собственные (документированные) | - | - |

| 6 | Затраты на ремонт | + | Сторонними организациями (документированные) | + | Собственно (документированные) | - | - |

| 7 | Затраты за услуги сторонних организаций (юридические, консультационные и т.п.) | + | Сторонние (документированные) | - | - | - | - |

| 8 | Расходы за услуги средств внутренней и внешней телекоммуникации, почтово-телеграфные расходы, интернет | Сторонние | Сторонние (документированные) | Внутренние | Собственные (документированные) | - | - |

| 9 | Расходы на вневедомственную охрану предприятия | + | Сторонние (документированные) | + | Собственные (документированные) | - | - |

3) распределение по продуктам внутри вида производства организовать в зависимости от преобладающей доли отдельных элементов затрат: материалоемкое (производство Инструментальщик, ТНП), трудоемкое (производство НГО), фондоемкое (производство Спецтехника), топливо- и энергоемкое (производство Металлург).

Второе условие: общехозяйственные расходы разнообразны по своему составу; в связи с этим возникает вопрос определения степени влияния отдельных показателей на величину общехозяйственных расходов: если степень влияния невелика, то можно ограничить число показателей, требующих управления. Для этого условия, эффективно использовать факторную модель, в частности модель корреляционного и регрессионного анализа. Применение этой модели позволит сосредоточиться на управлении только теми показателями, которые имеют высокий уровень влияния на общехозяйственные расходы предприятия в целом.

Третье условие: показатели общехозяйственных расходов, которые имеют высокую степень влияния на окончательную величину этих расходов, подлежат нормированию и планированию; это означает, что можно в базе данных сохранять их значения по оперативным периодам (декада, неделя, сутки, смена, час) для выработки оперативных управленческих воздействий по их снижению.

Четвертое условие: общехозяйственные расходы являются частью затрат на предприятии по всем видам производства; в связи с этим необходимо создание единой информационной базы с целью исключения дублирования и потери информации, разработки ее концептуальной и логической модели.

Пятое условие: в связи со значительной долей общехозяйственных расходов в общих затратах необходимо реализовать постоянное информирование об отклонениях и причинах их возникновения. Данное условие связано с реализацией технологии электронного документооборота и применения Web-технологий.

В совокупности выполнение всех условий отражает концепцию генерирования управленческих воздействий, направленных на снижение затрат машиностроительного предприятия. Реализация концепции позволяет реализовать эффективный сбор информации по снижению затрат и выработать управляющие воздействия (рис.5).

Концепция генерирования управленческих воздействий позволяет разрешить проблемы управления снижением затрат на машиностроительном предприятии (рис.6).

Рис. 5. Организация сбора информации для выработки управляющих воздействий по местам возникновения затрат.

Рис. 6 Предложенная схема решения проблем управления снижением затрат на основе метода генерирования управленческих воздействий

2.3 Формализация метода генерирования управленческих воздействий, направленных на снижение затрат машиностроительного предприятия

Для машиностроительного предприятия в процессе исследования построено дерево целей снижения общехозяйственных расходов (рис. 7). Дерево целей имеет четырехуровневую структуру, которая позволяет аналитику проводить анализ затрат как по предприятию в целом, так и анализ каждого из аналитических направлений в отдельности, что достигается путем проведения аналитических работ по соответствующим ветвям дерева.

Дерево целей является наглядным представлением задачи снижения общехозяйственных расходов и отражает соответствующие каждой вершине показатели с указанием направления его изменения. Наименования подцелей по каждой из ветвей построенного дерева, необходимые для достижения главной цели - снижения общехозяйственных расходов. Каждый узел дерева целей снабжен знаком « - » или «+», указывающим на увеличение или уменьшение соответствующего показателя в процессе достижения главной цели (снижение общехозяйственных расходов предприятия). Первоначально знаки определялись на основании экономической сущности соответствующих показателей. Показатели рассчитываются по определенным формулам, которые диктуются их экономической сущностью.

Рис. 7 Дерево целей для снижения «Общехозяйственных расходов»

Рис. 7 Дерево целей для снижения «Общехозяйственных расходов»

Использование факторной модели приводит к определению четырех показателей, имеющих самую высокую степень влияния на общехозяйственные расходы. Результаты применения факторной модели на основе анализа фактических данных представлены в таблице 5.

На основе проведенного анализа и изложенного подхода построена модель влияния показателей общехозяйственных расходов на эти расходы.

Таким образом, для определения фактического состояния общехозяйственных расходов в целом по предприятию или по каждому виду производства прямая задача представлена как:

PОХ = 12,523 + 0,954*F + 1,111* ZАМ + 0,818* РЭР + 0,638* ZM, (1)

где PОХ- результирующий показатель общехозяйственные расходы;

исходные показатели: F - фонд оплаты труда подразделений, ZАМ - расходы на содержание и эксплуатацию оборудования, РЭР - расходы на энергоресурсы, ZM - затраты на материалы подразделений.

Таблица 5

Исходные данные для расчета параметров модели множественной регрессии

| n | Общехозяйственные расходы Y | X0 | Фонд оплаты труда подразделений X1 | Расходы на содержание и эксплуатацию оборудования X2 | Расходы на энергоресурсы X3 | Затраты на материалы подразделений X4 |

| 1 | 55,06 | 1 | 29,45 | 4,61 | 3,48 | 10,11 |

| 2 | 55,90 | 1 | 30,60 | 4,79 | 3,59 | 9,38 |

| 3 | 50,36 | 1 | 26,96 | 3,46 | 4,33 | 7,72 |

| 4 | 50,67 | 1 | 27,28 | 4,36 | 4,38 | 7,97 |

| 5 | 49,33 | 1 | 28,30 | 3,49 | 3,61 | 7,38 |

| 6 | 51,95 | 1 | 29,89 | 3,56 | 3,33 | 8,23 |

| 7 | 52,58 | 1 | 28,48 | 3,32 | 4,48 | 8,11 |

| 8 | 54,24 | 1 | 28,30 | 4,30 | 3,59 | 9,38 |

| 9 | 49,40 | 1 | 26,26 | 3,16 | 3,33 | 8,72 |

| 10 | 52,10 | 1 | 27,05 | 4,36 | 4,31 | 9,24 |

| 11 | 54,21 | 1 | 28,32 | 4,26 | 4,51 | 9,66 |

| 12 | 57,55 | 1 | 30,45 | 3,69 | 4,85 | 10,37 |

| 13 | 55,32 | 1 | 31,70 | 4,28 | 6,28 | 5,84 |

| 14 | 53,72 | 1 | 29,08 | 4,79 | 5,56 | 7,21 |

| 15 | 53,48 | 1 | 29,68 | 4,16 | 6,10 | 5,68 |

| 16 | 51,06 | 1 | 28,71 | 3,82 | 3,65 | 7,38 |

| 17 | 55,03 | 1 | 31,47 | 3,19 | 4,00 | 8,05 |

| 18 | 53,61 | 1 | 30,80 | 3,07 | 3,88 | 7,82 |

| 19 | 52,76 | 1 | 29,06 | 3,82 | 4,03 | 7,98 |

| 20 | 60,49 | 1 | 33,64 | 4,43 | 4,52 | 9,21 |

| 21 | 56,63 | 1 | 30,86 | 4,06 | 4,23 | 8,47 |

| 22 | 54,78 | 1 | 30,77 | 4,02 | 5,02 | 7,21 |

| 23 | 53,40 | 1 | 31,71 | 4,14 | 3,17 | 7,42 |

| 24 | 54,22 | 1 | 32,18 | 4,21 | 3,25 | 7,52 |

| 25 | 54,12 | 1 | 31,00 | 4,41 | 3,89 | 5,54 |

| 26 | 48,13 | 1 | 26,73 | 3,79 | 3,08 | 4,82 |

| 27 | 51,12 | 1 | 28,44 | 4,04 | 3,40 | 5,10 |

| 28 | 54,55 | 1 | 29,60 | 4,11 | 4,90 | 5,65 |

| 29 | 53,37 | 1 | 27,54 | 4,23 | 4,23 | 5,82 |

| 30 | 53,55 | 1 | 30,34 | 3,97 | 4,54 | 7,06 |

В качестве целевой функции выступает показатель общехозяйственные расходы; аргументами являются показатели (мест возникновения затрат): фонд оплаты труда подразделений; расходы на содержание и эксплуатацию оборудования; затраты за энергоресурсы; затраты на материалы подразделений.

Для поиска тех значений исходных показателей, которые обеспечат желаемое значение результирующего. Искомыми величинами будут приросты (положительные или отрицательные) исходных показателей, то есть обратные вычисления для исследуемого предприятия (по местам возникновения затрат) представлены так:

PОХ - PОХ = 12,523 + 0,954* (F - F) +1,111* (ZАМ - ZАМ) +

+ 0,818* (РЭР - РЭР) + 0,638* (ZM - ZM), (2)

где PОХ - искомое снижение общехозяйственных затрат подразделений; F - искомое снижение фонда оплаты труда подразделений, ZАМ - искомое снижение расходов на содержание и эксплуатацию оборудования, РЭР - искомое снижение затрат за энергоресурсы, ZM - искомое снижение затрат на материалы подразделений.

Обратная задача решается с целью определить такие значения показателей F, ZАМ, РЭР, ZM, которые обеспечат снижение общехозяйственных расходов на заданную (желаемую) величину (PОХ).

Дерево целей для снижения общехозяйственных расходов по местам возникновения затрат, представлено на рисунке 8.

Рис. 8 Дерево целей для снижения общехозяйственных расходов по местам возникновения затрат

Обратная задача решается с целью определить такие значения показателей F, ZАМ, РЭР, ZM, которые обеспечат снижение общехозяйственных расходов на заданную (желаемую) величину (PОХ).

Снижение общехозяйственных расходов (-PОХ) происходит за счет снижения фонда оплаты труда подразделений (-F), снижения расходов на содержание и эксплуатацию оборудования (-ZАМ), снижения расходов на энергоресурсы (-РЭР) и снижения затрат на материалы подразделений (-ZM). Для каждого показателя указана приоритетность в достижении каждой подцели с помощью коэффициентов ![]() (экспертная оценка). Сумма этих коэффициентов, касающаяся одного показателя равна единице 1+2+3+4=1. Новые значения показателей (-F,-ZАМ,-РЭР,-ZM), находящиеся на нижнем уровне и направляемые в структурные подразделения (места возникновения затрат), являются директивными и были получены с учетом коэффициентов i и формулы (2).

(экспертная оценка). Сумма этих коэффициентов, касающаяся одного показателя равна единице 1+2+3+4=1. Новые значения показателей (-F,-ZАМ,-РЭР,-ZM), находящиеся на нижнем уровне и направляемые в структурные подразделения (места возникновения затрат), являются директивными и были получены с учетом коэффициентов i и формулы (2).

F = 1 PОХ/0,954 (3)

ZАМ =2 PОХ/1,111 (4)

РЭР = 3 PОХ/0,818 (5)

ZM = 4 PОХ/0,638 (6)

В таблице 6 представлен шаблон рекомендаций - предписаний местам возникновения затрат (структурным подразделениям) по снижению общехозяйственных расходов.

Таблица 6

Шаблон рекомендации - предписаний местам возникновения затрат по снижению общехозяйственных расходов

| Место возникновения затрат | Показатель | Обозначение | Значение | Изменение | |

| исходное | расчетное | ||||

| i -е структурное подразделение | Общехозяйственные расходы подразделения | PОХ | PОХ | PОХ - PОХ | PОХ |

| Фонд оплаты труда подразделения | F | F | F-F | F = 1* *PОХ/0,954 | |

| Расходы на содержание и эксплуатацию оборудования | ZАМ | ZАМ | ZАМ - ZАМ | ZАМ= 2* *PОХ/1,111 | |

| Расходы на энергоресурсы | РЭР | РЭР | РЭР - РЭР | РЭР= 3* *PОХ/0,818 | |

| Затраты на материалы подразделения | ZM | ZM | ZM - ZM | ZM = 4 * *PОХ/0,638 | |

2.4 Реализация метода генерирования управленческих воздействий,

направленных на снижения затрат на машиностроительного предприятия

В данном исследовании моделирование процесса формирования решения по снижению затрат велось в несколько этапов. За основу моделирования выбрано управление фактическими затратами машиностроительного предприятия, формирование фактических затрат, сравнение их с плановыми показателями, создание рекомендаций - предписаний по снижению затрат. Первый этап моделирования - построение функциональной модели (рис. 9), второй - создание модели поддержки принятия решений направленных на снижение затрат (рис. 10).

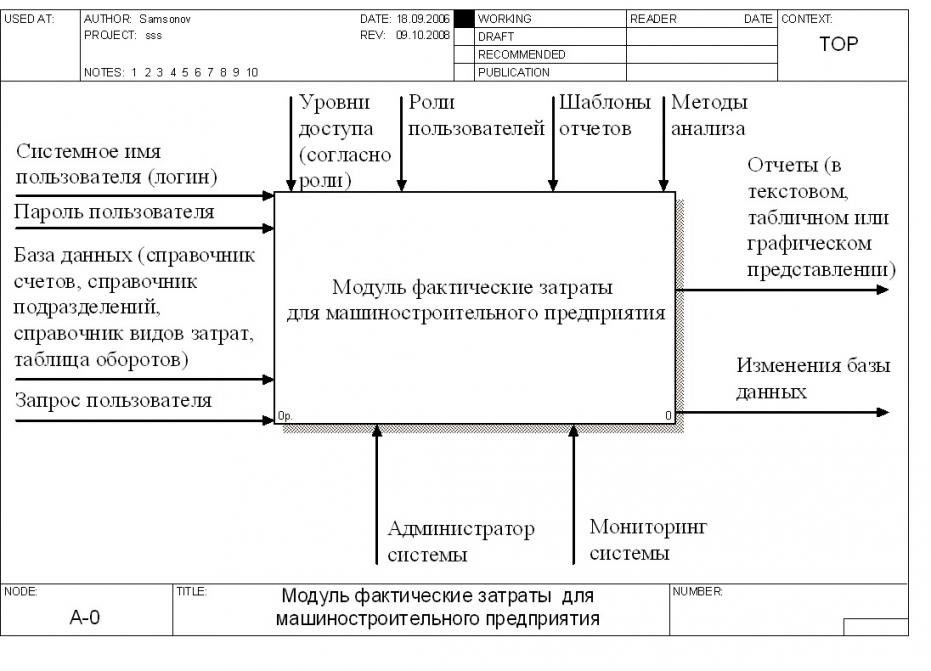

Для формирования модели модуля «фактические затраты» использовался инструментарий направления автоматизации программирования и проектирования информационных систем CASE - технология (Computer - Added System Engineering), которая, как известно, представляет совокупность методологий анализа, проектирования и сопровождения сложных информационных систем, поддерживаемую комплексом взаимосвязанных средств автоматизации.

Рис. 9 Контекстная диаграмма "Модуля фактические затраты" машиностроительного предприятия

В исследовании после изучения всех исходных документов (техническое задание и т.п.) и опроса будущих пользователей была сформулирована цель моделирования и определена точка зрения на модель.

Рис. 10 Общая модель процесса «Принятие оперативных решений»

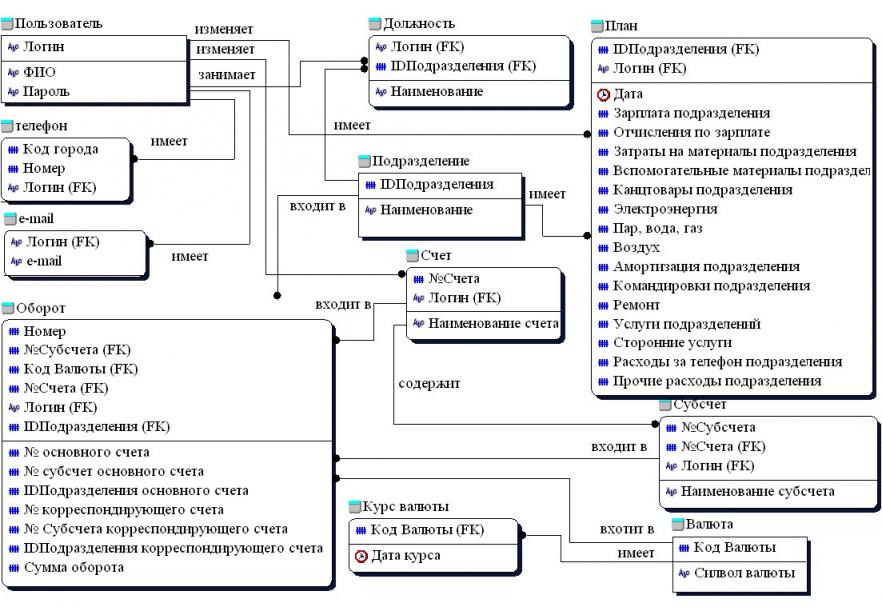

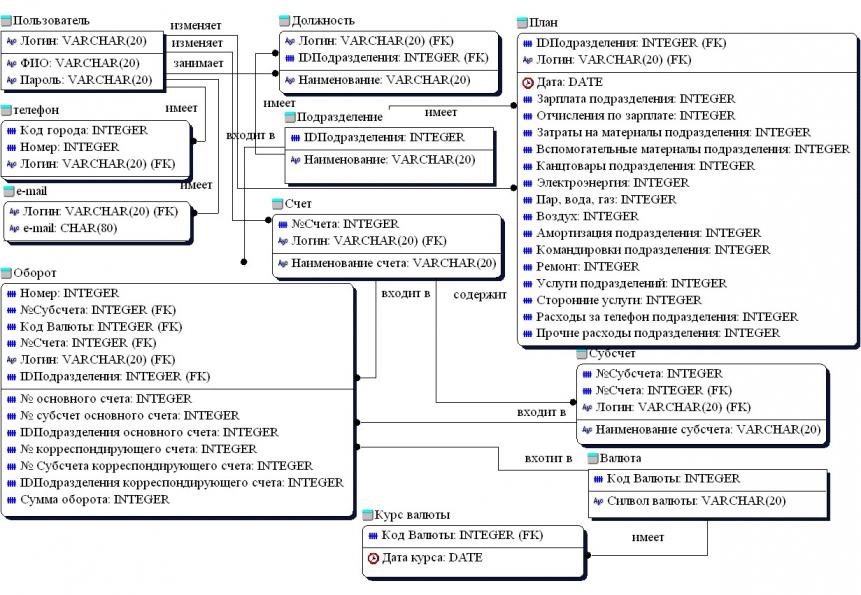

По результатам исследования на предприятии ФГУП «Воронежский механический завод» составлено техническое задание на программирование модуля «Фактические затраты», созданы алгоритмы и программное средство. Проведена реорганизация баз данных управления затратами на основе построения концептуальной (рис. 11) и логической моделей (рис. 12) базы данных.

В структуре гипертекстовой организации web-сайта исследования выделено несколько функциональных подсистем: подсистема отображения документов и гиперссылок; подсистема навигации по связям (гиперссылкам); подсистема формирования связей (гиперссылок); собственно сама гипертекстовая база (хранилище) документов.

Рис. 11 Концептуальная модель базы данных для процесса снижения затрат машиностроительного предприятия выполненная в ERWin

Рис. 12 Логическая модель базы данных для процесса снижения затрат машиностроительного предприятия

Результат использования метода генерирования управленческих воздействий, направленных на снижение затрат представлен в табл. 7.

Для каждого показателя была задана экспертами предприятия приоритетность в достижении каждой подцели с помощью коэффициентов 1 = 0,3, 2 = 0,2, 3 = 0,1, 4 =0,4.

Таблица 7

Рекомендации - предписания места возникновения затрат (ФГУП ВМЗ) по снижению общехозяйственных расходов

| Место возникновения затрат | Показатель | Обозначение | Значение | Изменение | |

| исходное | расчетное | ||||

| Руководство предприятия, Планово-финансовый отдел | Общехозяйственные расходы подразделений | PОХ | 53,55 | 50,87 | - 2,68 |

| Бухгалтерия предприятия | Фонд оплаты труда подразделений | F | 30,34 | 29,50 | -0,84 |

| Бухгалтерия предприятия | Расходы на содержание и эксплуатацию оборудования | ZАМ | 3,97 | 3,49 | -0,48 |

| Отдел главного энергетика | Затраты за энергоресурсы | РЭР | 4,54 | 4,21 | -0,33 |

| Отдел снабжения | Затраты на материалы подразделений | ZM | 7,06 | 5,38 | -6,68 |

В целом по исследуемому предприятию снижение общехозяйственных расходов составило 11%, в том числе за счет:

- внедрения управляющих предписаний - на 5%;

- создания единой базы данных 6%.

Конкретизируя использование управляющих предписаний, отметим следующие положительные результаты:

- уменьшение запасов оборотных средств для решения задач отделов управления;

- снижение затрат на повременную заработную плату служащих, за счет формирования расписания с учетом минимальной загрузки служащих во внеурочное время;

- сокращение затрат на оплату работы операторов в ночную смену для резервирования и копирования за счет запуска в это время на выполнение длинных сценариев резервирования и копирования, не требующих промежуточных согласований;

- понижение затрат на электроэнергию, потребление которой напрямую связано с работой оборудования отделов управления, цены на энергопотребление в разное время суток существенно разнились, за счет внесения изменений в расписание, организовывавшее загрузку оборудования в «дешевый период», ночью (критерий максимальной загрузки оборудования) и разгрузку в «дорогой период».

Основные результаты исследования изложены в следующих печатных работах автора:

1. Самсонов В.С. Методология построения информационных технологий в экономической сфере.// Проблемы обеспечения устойчивого экономического и социального развития в условиях трансформируемой экономики.: - сб. ст. межвуз. науч. - практ. конф./ Отв. ред. Ю.Г. Просвирнин; Воронежский филиал ВЗФЭИ. - 2005. - 0,25 п.л.

2. Самсонов В.С. Методы классификации и кодирования экономической информации.// Актуальные проблемы менеджмента, маркетинга и информационных технологий.: - сб. науч. тр. - Воронеж: АОНО «Институт менеджмента, маркетинга и финансов», 2005.- Вып.6. - 0,5 п.л.

3. Самсонов В.С. Моделирование бизнес-процесса анализа фактических затрат на машиностроительном предприятии// Социально-экономическая и финансовая политика России в процессе перехода на инновационный путь развития.: - сб. междун. науч. - практ. конф./М.: ВЗФЭИ.- 2009. - 0,31 п.л.

4. Самсонов В.С. Моделирование системы "Фактические затраты" для машиностроительного предприятия.// Системы управления и информационные технологии.: - М.-Воронеж: Научная книга, 2007.- №3.2(29). - 0,5 п.л. (издание рекомендованное ВАК)

5. Самсонов В.С. Подсистема моделирования грузопотоков автоматизированной транспортно - складской системы. Алгоритмы и программы/ Информ. бюл./ ВНТИЦ. - 1999. - № 2. - Регистрационный номер 50990000030 от 26.02.99. - 0,05 п.л.

6. Самсонов В.С. Подсистема проектирования переходов САПР ТП механообработки. Алгоритмы и программы/ Информ. бюл./ ВНТИЦ. - 1999. - № 8. - Регистрационный номер 50990000151 от 06.08.99. - 0,05 п.л.

7. Самсонов В.С. Построение моделей поддержки принятия решений в управлении машиностроительным предприятием (монография).// Обеспечение стабильности развития современной Российской экономики/ Воронеж. фил. ВЗФЭИ - Воронеж. - 2009. - 2,5 п.л.

8. Самсонов В.С. Применение перемещаемых профилей в локальной сети экономического вуза.// Вопросы социально-экономического развития России.: - сб. ст. студентов и соиск. Воронеж. фил. ВЗФЭИ. - Воронеж, 2004. - 0,45 п.л.

9. Самсонов В.С. Проектирование и создание Web-конференций (форумов). // Вестн. Воронеж. фил. ВЗФЭИ.: науч.-практ. журн./ Отв. ред. Ю.Г. Просвирнин, В.Г. Ефимов, В.В. Клочков, В.М. Новиков, В.А.Спесивцев. - 2005. - 0,5 п.л.

10. Самсонов В.С. Разработка диалоговой системы для анализа и принятия решений. //Оптимизация и моделирование в автоматизированных системах.: - cб. науч. тр. - Воронеж: Изд-во ВГТУ, 1998. - 0,07 п.л.

11. Самсонов В.С. Российский рынок ERP-систем для машиностроения// Вестн. Воронеж. фил. ВЗФЭИ.: науч.-практ. журн./ Отв. ред. Ю.Г. Просвирнин, В.Г. Ефимов, В.М. Новиков, В.А.Спесивцев. - 2008. - 0,5 п.л.

12. Самсонов В.С. Снижение затрат машиностроительного предприятия в современных условиях// Современные проблемы развития России в условиях социально-ориентированной экономики.: - сб. ст. межвуз. науч. - практ. конф./ Отв. ред. Ю.Г. Просвирнин; Воронеж. фил. ВЗФЭИ. - 2009. - 0,37 п.л.

13. Самсонов В.С. Управление затратами на машиностроительном предприятии в условиях кризиса// Инновационный путь развития РФ как важнейшее условие преодоления мирового финансового кризиса.: - сб. междун. науч. - практ. конф./М.: ВЗФЭИ.- 2009. - 0,19 п.л.