Деятельности автотранспортных предприятий

На правах рукописи

Моделирование экономического диагностирования деятельности автотранспортных предприятий

Специальность: 08.00.13 – Математические и инструментальные методы экономики

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва – 2008

Диссертация выполнена на кафедре Автоматизированной обработки экономической информации Государственного образовательного учреждения высшего профессионального образования «Всероссийский заочный финансово-экономический институт»

Научный руководитель: доктор экономических наук, профессор

Одинцов Борис Ефимович

Официальные оппоненты: доктор экономических наук, профессор

Божко Владимир Петрович

кандидат экономических наук, доцент

Красильникова Елизавета

Викторовна

Ведущая организация: Финансовая академия при

Правительстве РФ

Защита состоится « » _________ 2008 г. в ___.00 часов в ауд. А200 на заседании диссертационного совета Д212.040.01 по защите докторских диссертаций при Государственном образовательном учреждении высшего профессионального образования «Всероссийский заочный финансово-экономический институт» по адресу: 123995, г. Москва, ул. Олеко Дундича, 23

С диссертацией можно ознакомиться в библиотеке Всероссийского заочного финансово-экономического института.

Автореферат разослан «_____» ______________ 2008 г.

Ученый секретарь

диссертационного совета,

кандидат экономических наук, доцент В.А. Ситникова

Актуальность темы исследования. Важнейшей функцией управления современным предприятием (организацией), функционирующим в рыночной экономике, является анализ его производственно-хозяйственной, финансовой, инвестиционной, налоговой и другой деятельности. Функция анализа предшествует функции регулирования, одной из форм реализации которой служат системы формирования и поддержки принятия решений. Качество и обоснованность принимаемых управленческих решений в значительной степени зависят от достоверности, доступности, своевременности и полноты результатов экономического анализа. Его направления зависят от отраслевой принадлежности, специфики и состояния объекта управления, целей управления, конъюнктуры рынка и т.д. Поэтому компьютерные программы экономического анализа, как правило, являются неотъемлемой частью большинства локальных бухгалтерских программ и обязательной частью интегрированных информационных систем предприятия.

Опыт использования как отдельных программ экономического анализа, так и тех, что входят составными частями в более крупные программные образования, показывает, что в большинстве случаев они рассматриваются лишь в качестве инструмента для выявления тенденций тех или иных процессов, составления целостной картины из разрозненных фактов. На сегодняшний день можно утверждать, что на большинстве предприятий существует достаточно слабая интеграция процессов анализа их финансово-хозяйственной деятельности и процессов поддержки принятия управленческих решений. Это объясняется наличием технологического разрыва между данными функциями. Зачастую роль экономического анализа сводится к расчету интегральных экономических показателей, имеющих констатирующий характер.

Преодоление данного разрыва предполагает создание некоторого связующего звена, предназначенного для специальной подготовки результатов экономического анализа в той форме, которая позволит осуществлять их трансформацию в управляющие (регулирующие) воздействия на структурные подразделения предприятия. Создание такого звена требует разработки дополнительных шагов экономического анализа, имеющих диагностический характер. Их выполнение гарантирует получение тех результатов, которые в соответствии с технологическим процессом их обработки обеспечат информацией процедуры формирования управляющих воздействий.

Инструментальные средства, предназначенные для реализации такого рода дополнительных шагов в экономическом анализе должны ориентироваться на обязательное участие в них аналитика-менеджера, в обязанности которого входят корректировка целей управления и, соответственно, анализа, отражение особенностей динамически изменяющейся рыночной конъюнктуры и т.д.

Степень разработанности проблемы. Стыковка функций управления – одна из проблем, которая по-разному решается с помощью современных информационных систем. Широко распространяемые системы класса ERP предлагают общие методы ее решения, которые не учитывают информационные потребности и цели аппарата управления. Процедуры, предназначенные для регулирования производственных и иных процессов, как правило, не стыкуются с процедурами экономического анализа, что вызывает трудности в принятии управленческих решений.

Теоретические проблемы в области экономического анализа рассматривались в трудах отечественных ученых М.И. Шеремета, А.Д. Баканова, С.Б. Барнгольц, В.В. Ковалева, М.В. Мельник, Г.Н. Соколова и др., а также зарубежных – Т.П. Карлина, Дж. Д. Сакса, Ф. Ларина, К. Хедервика, Е. Альтмана и др. В области принятия решений исследовались работы таких отечественных ученых, как Д.А. Поспелов, О.И. Ларичев, Л.А. Матвеев, А.Н. Романов, Э.А. Трахтенгерц, Э.В. Попов и др.

Анализ достижений в данных областях показал, что как в теории, так и в практике создания информационных систем отсутствуют эффективные средства интеграции всех функций управления. Нерешенность проблемы комплексного охвата функций анализа и регулирования, отсутствие эффективных методов, обеспечивающих стыковку их математических моделей, необходимость создания целостного технологического процесса информационной поддержки указанных функций, востребованность программных средств, позволяющих повысить эффективность управления хозяйствующим субъектом, указали на необходимость изменения взгляда на содержание заключительных этапов экономического анализа, отвечающих за формирование управляющих предписаний и создания научной базы для разработки соответствующих инструментальных средств.

Цель исследования. Цель исследования состоит в решении проблемы развития и совершенствования методов интеграции процессов компьютерного экономического анализа и формирования управленческих решений на основе моделей экономического диагностирования деятельности автотранспортных предприятий, а также в разработке соответствующих инструментальных средств.

Для достижения этой цели необходимо было решить следующие задачи:

1. Исследовать экономические показатели, отражающие динамику развития автотранспортных предприятий, и выявить специфику информационной поддержки процессов управления ими.

2. Проанализировать функции распространенных компьютерных систем экономического анализа с точки зрения возможностей их стыковки с системами формирования управляющих решений и выявить направления их совершенствования.

3. Осуществить формальную постановку задачи экономического диагностирования, результаты решения которой могут рассматриваться как стыковочное звено между анализом и формированием решений.

4. Разработать метод экономического диагностирования, способного связать в единую технологическую цепь экономический анализ деятельности автотранспортного предприятия и выработку управляющих воздействий на его структурные подразделения.

5. Разработать общую и детальную структуру инструментальных средств, предназначенных для экономического диагностирования и оздоровления автотранспортного предприятия.

6. Разработать технологию экономического диагностирования и методику взаимодействия аналитика-менеджера с созданными инструментальными средствами.

Предмет и объект исследования. Предметом исследования являются процессы экономического анализа деятельности хозяйствующих субъектов и формирование решений в компьютерной среде. Объектом исследования избраны автотранспортные предприятия, системы управления которых, с учетом повышенной динамики происходящих в них процессов, требуют оперативного анализа хозяйственной деятельности и принятия на этой основе обоснованных управленческих решений.

Методологическую базу исследования составили труды современных отечественных и зарубежных ученых, исследующих проблемы компьютеризации экономического анализа производственно-хозяйственной деятельности предприятий и организаций с одной стороны, а с другой - проблемы формирования и поддержки принятия решений. В качестве общих методов исследования применялись системный анализ и математико-статистический анализ, обеспечившие раскрытие содержания и специфику процессов управления автотранспортным предприятием, их формализацию и компьютеризацию. Кроме того, использовались принципы и теоретические основы создания информационных систем, систем автоматизации экономического анализа и систем поддержки принятия решений.

В ходе исследования были изучены законодательные и нормативные акты Российской Федерации, материалы научных конференций и симпозиумов, специальная российская и зарубежная литература в области управления автотранспортным предприятием, экономического анализа, бухгалтерского учета, финансов, экономико-математических методов и математической статистики.

Информационная база исследования содержит программные продукты российских и зарубежных производителей, данные бухгалтерского учета крупнейшего на территории Брянской области, функционирующего автотранспортного предприятия ОАО МП “Совтрансавто-Брянск-Холдинг” за 2004-2006 г., а также статистическая отчетность Федеральной службы государственной статистики РФ за 2004-2006 г.

Научная новизна исследования состоит в создании теоретических основ построения связующего звена между функциями экономического анализа и регулирования, позволяющего автоматизировать процесс формирования управленческих решений. В работе получены следующие научные результаты:

- выявлена специфика информационной поддержки процессов анализа финансовой деятельности автотранспортного предприятия, определены пути ее совершенствования на основе интеграции с процессами формирования управляющих воздействий;

- выполнена постановка задачи экономического диагностирования автотранспортного предприятия, результаты решения которой могут быть использованы для автоматизации формирования управленческих решений;

- разработан и математически обоснован метод экономического диагностирования, ориентированный на адаптацию результатов экономического анализа для получения возможности формирования обоснованных управленческих решений;

- осуществлена формализация процесса получения финансовых рекомендаций, предназначенных для экономического оздоровления автотранспортного предприятия;

- разработана и обоснована общая и детальная структура инструментальных средств, а также программные модули, обеспечивающие компьютерное экономическое диагностирование хозяйствующего субъекта.

Вынесенные на защиту научные результаты соответствуют требованиям п.2.3. «Разработка систем поддержки принятия решений для рационализации организационных структур и оптимизации управления экономикой на всех уровнях» Паспорта специальностей ВАК 08.00.13 «Математические и инструментальные методы экономики».

Теоретическая значимость исследования заключается в создании научно-обоснованного метода, обеспечивающего интеграцию процессов экономического анализа и формирования решений. Предложенные интеграционные модели можно рассматривать как дальнейшее развитие методов экономического анализа деятельности хозяйствующих субъектов и теоретических основ принятия управленческих решений.

Практическая значимость исследования заключается в том, что полученные результаты ориентированы на широкое использование инструментальных средств в процессе управления не только автотранспортными предприятиями, но и предприятиями с фондо- и трудоемким производством при условии наличия у них функционирующих информационных систем.

Самостоятельное практическое решение имеют:

- формализованная методика получения финансовых рекомендаций для

экономического оздоровления предприятий или организаций;

- методика, предназначенная для экономического диагностирования

разного рода предприятий;

- методика выполнения обратных вычислений на аддитивных функциях,

используемая для получения управляющих предписаний;

- технология применения инструментальных средств, предназначенных

для экономического диагностирования.

Апробация и внедрение результатов исследования. Основные результаты исследования использовались на автотранспортном предприятии ОАО МП “Совтрансавто-Брянск-Холдинг” в процессе поиска направлений повышения объемов грузоперевозок.

Полученные в диссертации теоретические и практические результаты докладывались и получили положительную оценку на научных семинарах кафедры “Автоматизированной обработки экономической информации” Всероссийского заочного финансово-экономического института. На протяжении 2004-2007 годов научные результаты и методики использовались в процессе преподавания дисциплины «Информационные системы в экономике». Основные научные результаты обсуждались на следующих научных конференциях: на межрегиональной научно-практической конференции “Математические методы и информационные технологии в экономике и подготовке экономических кадров” (Тула, 2006), научно-практических конференциях профессорско-преподавательского состава Брянского филиала ВЗФЭИ (Брянск, ежегодно с 2003 по 2007гг.), на межрегиональной научно-практической конференции “Стратегические проблемы управления социально-экономическим развитием города Брянска” (Брянск, 2007), на научно-практической конференции Московского экономико-статистического института (Москва, 2005). По теме диссертации была опубликована статья в вестнике Самарского государственного экономического института, находящимся в перечне ведущих рецензируемых научных журналов и изданий, рекомендуемых Высшей аттестационной комиссией.

Публикации. Основные положения исследования опубликованы в 6 печатных работах общим объемом 2,5 п.л., из них 1 работа опубликована в издательстве, рекомендованном ВАК.

Объем и структура диссертации. Диссертация состоит из введения, трех глав, заключения, списка литературы и приложений.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Экономическое диагностирование как дальнейшее развитие

экономического анализа

В настоящее время в развитых странах, в том числе и в России, наблюдается выдвижение на доминирующее место в национальном хозяйстве сферы услуг. Одной из важнейших отраслей сферы услуг, на наш взгляд, является транспорт и связь. Во-первых, это связано с тем, что динамика роста этой отрасли в России в последние годы выше, чем динамика роста экономики, выраженная в объемах произведенного валового внутреннего продукта. Во-вторых, доля этой отрасли в валовом региональном продукте Брянской области составила в 2005 г. 15,2%, что выше, чем в среднем по России, а в Центральном федеральном округе занимает второе место по величине. В этой крупной отрасли следует выделить транспорт, который имеет огромное значение для всей экономики и особенно экономики Брянской области в силу ее географического положения. В свою очередь, среди видов транспорта за последние годы наиболее высокие темпы роста грузооборота наблюдаются в автомобильном.

Проведенное исследование предприятий данной области показало, что в их функционировании имеются определенные недостатки, связанные с отсутствием необходимой обоснованности принимаемых управленческих решений. Исследования показали, что они формируются, как правило, больше на интуитивном уровне, а не на основе использования экономико-математических моделей и современных информационных технологий.

Используемые в настоящее время инструментальные средства позволяют получить результат, носящий в основном констатирующий характер и не всегда позволяющий сформировать управляющие финансовые предписания. Отсюда вытекает важнейшая проблема управления автотранспортным предприятием, которая заключается в повышении эффективности принимаемых управленческих решений. В результате исследования специфики функционирования автотранспортных предприятий было определено направление ее решения за счет совершенствования инструментальных средств финансового анализа и их расширения до уровня диагностирующих систем. Для этого в ходе исследования была выполнена постановка задачи финансового диагностирования и определен путь ее решения.

Одним из фундаментальных понятий, лежащих в основе финансового диагностирования, является понятие динамического финансового равновесия. Под динамическим финансовым равновесием автотранспортного предприятия понимается такое состояние, при котором возможен возврат в его устойчивое положение, обеспечивающее дальнейшее функционирование и развитие данного предприятия. Периодические отклонения от равновесия как в одну, так и другую сторону, должны быть в таких диапазонах, которые позволяют привести предприятие к новому балансу всех действующих факторов. Равновесие называется динамическим по той причине, что оно позволяет восстановить баланс интересов структурных подразделений, стремящихся к достижению своих противоречивых целей.

Постановка задачи восстановления баланса предприятия в общем виде может быть сформулирована следующим образом:

пусть в некотором периоде времени экономическое состояние предприятия характеризуется значениями показателей: ![]() ,

, ![]() , …,

, …,![]() . Если в последующем периоде времени один из показателей, например,

. Если в последующем периоде времени один из показателей, например, ![]() изменился на величину

изменился на величину ![]() , то возникает вопрос следующего содержания: на сколько должны измениться оставшиеся показатели, для того чтобы равновесие было восстановлено?

, то возникает вопрос следующего содержания: на сколько должны измениться оставшиеся показатели, для того чтобы равновесие было восстановлено?

Если рассматривать диагностирующую систему с небольшим числом показателей, например двумя, то изменение одного показателя ![]() на величину

на величину ![]() приведет к нарушению баланса предприятия. Если в качестве критерия оценки баланса выбрать показатель

приведет к нарушению баланса предприятия. Если в качестве критерия оценки баланса выбрать показатель ![]() , который зависит от показателей

, который зависит от показателей ![]() и

и ![]() , то, очевидно, для того чтобы восстановить утраченный баланс, необходимо изменить показатель

, то, очевидно, для того чтобы восстановить утраченный баланс, необходимо изменить показатель ![]() на некоторую величину

на некоторую величину ![]() . Для этого должна быть известна прямая зависимость показателя

. Для этого должна быть известна прямая зависимость показателя ![]() от аргументов

от аргументов ![]() и

и ![]() , то есть:

, то есть: ![]() , а также обратные зависимости. На основе последних, а также величины отклонения от балансовой величины показателя

, а также обратные зависимости. На основе последних, а также величины отклонения от балансовой величины показателя ![]() , равной

, равной ![]() , можно найти искомые приросты

, можно найти искомые приросты ![]() ,

, ![]() :

:

(1)

(1)

где ![]() - функции, на основании которых определяются новые значения показателей

- функции, на основании которых определяются новые значения показателей ![]() .

.

Если рассмотреть общий вариант, где учитывается n показателей, то тогда восстановление равновесия предприятия осуществляется на основании прямой зависимости ![]() и обратных зависимостей вида:

и обратных зависимостей вида:

(2)

(2)

где ![]() - функции, на основании которых определяются новые значения

- функции, на основании которых определяются новые значения

показателей;

Динамическое финансовое равновесие достигается путем экономического диагностирования предприятия. Анализ понятия “экономическое диагностирование” позволил определить его следующие структурные элементы (рис.1):

а) проведение экономического анализа и б) получение на его основе оценки финансовой деятельности (количественного результата);

в) установление диагноза (т.е. соответствие уровня состояния объекта на дату завершения исследования; сравнение с другими объектами и с нормативными показателями; установление наличия отклонений от нормы; определение степени отклонения и др.);

г) разработка мероприятий и рекомендаций (выработка управляющих воздействий) по устранению симптомов отклонения от нормы и улучшению (стабилизации) состояния предприятия.

Рис.1. Содержание процесса экономического диагностирования

Если в постановке задачи (2) в качестве показателей ![]() использовать финансовые показатели, то можно прийти к задаче финансового диагностирования, которая является частным случаем задачи (2).

использовать финансовые показатели, то можно прийти к задаче финансового диагностирования, которая является частным случаем задачи (2).

В целях лучшего понимания задачи финансового диагностирования, представленной в виде (2), в диссертации были рассмотрены все этапы ее реализации:

1. Определение аналитических направлений диагностирования финансового состояния предприятия. К таким направлениям, согласно проведенному анализу научных источников, а также нормативно-правовым документам (Приказ Минэкономики РФ от 1 октября 1997 г. N 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)"), были отнесены диагностирование ликвидности, рентабельности, финансовой устойчивости и деловой активности.

2. Выбор финансовых коэффициентов, детализирующих финансовое состояние по каждому из аналитических направлений. Мы при решении данной задачи придерживались тех же источников, что и при выборе аналитических направлений. В диссертации использованы следующие финансовые коэффициенты: КС - коэффициент соотношения собственных и заемных средств, КМ - коэффициент маневренности собственных оборотных средств, КА - коэффициент автономии, КТЛ - коэффициент текущей ликвидности, КСЛ - коэффициент срочной ликвидности, КАЛ - коэффициент абсолютной ликвидности, КРСК - рентабельность собственного капитала по чистой прибыли, КРА - рентабельность совокупных активов по чистой прибыли, КООА - коэффициент оборачиваемости оборотных активов, КОСК - коэффициент оборачиваемости собственного капитала.

3. Определение для каждого из выбранных коэффициентов рекомендуемого (нормативного) значения.

4. Определение весомости (значимости) отдельных коэффициентов для каждого из выбранных аналитических направлений и самих аналитических направлений. Для реализации данной задачи в диссертации используется метод анализа иерархий.

5. Расчет обобщающих показателей для каждого из выбранных аналитических направлений и комплексного показателя финансовой стабильности. Эти показатели могут иметь фактические или нормативные значения в зависимости от того, какие значения имеют соответствующие им (выбранные на втором этапе) финансовые коэффициенты. Рассчитанные с помощью статистического пакета «Статистика» обобщающие показатели приняли следующий вид:

- Обобщающий показатель финансовой устойчивости:

(3)

(3)

- Обобщающий показатель ликвидности:

(4)

(4)

3) Обобщающий показатель рентабельности:

(5)

(5)

4) Обобщающий показатель деловой активности:

(6),

(6),

где ![]() - веса соответствующих финансовых коэффициентов, рассчитанные на четвертом этапе.

- веса соответствующих финансовых коэффициентов, рассчитанные на четвертом этапе.

Построенные обобщающие показатели являются информационно базой, как для реализации следующего этапа, так и для построения индикативной матрицы, представляющей собой один из инструментов формирования диагноза.

6. Формирование комплексного показателя, состоящего из совокупности полученных на предыдущем этапе обобщающих показателей. В качестве такового был выбран показатель финансовой стабильностью предприятия ![]() :

:

(7),

(7),

где ![]() - веса обобщающих показателей.

- веса обобщающих показателей.

С учетом полученных обобщающих показателей ставится диагноз финансовому состоянию автотранспортного предприятия. При этом в целях большей объективности диагностирования в работе используется индикативная матрица:

,

,

где

первая строка матрицы отражает фактические значения соответствующих обобщающих показателей;

вторая строка – нижние значения из рекомендуемых интервалов соответствующих обобщающих показателей;

![]() - индикатор соответствия фактического значения обобщающего показателя (первая строка матрицы) из столбца с номером “i” своему рекомендуемому интервалу;

- индикатор соответствия фактического значения обобщающего показателя (первая строка матрицы) из столбца с номером “i” своему рекомендуемому интервалу; ![]() , если такое соответствие установлено, и

, если такое соответствие установлено, и ![]() , если фактическое значение обобщающего показателя (первая строка матрицы) из столбца с номером “i” меньше нижнего значения своего рекомендуемого интервала (вторая строка матрицы) из столбца с номером “i”.

, если фактическое значение обобщающего показателя (первая строка матрицы) из столбца с номером “i” меньше нижнего значения своего рекомендуемого интервала (вторая строка матрицы) из столбца с номером “i”.![]()

Совместно с индикативной матрицей вводится также индикатор финансового состояния предприятия ![]() , который рассчитывается по следующему алгоритму:

, который рассчитывается по следующему алгоритму:

![]() = 2, если

= 2, если ![]()

![]()

![]() и

и ![]()

![]()

![]() ;

;

![]() = 1, если

= 1, если ![]()

![]()

![]() или

или ![]()

![]()

![]() ;

;

![]() = 0, если

= 0, если ![]() <

<![]() и

и ![]() <

<![]() .

.

Индикатор ![]() позволяет выявить тенденцию финансового развития предприятия по сравнению с прошлым отчетным периодом.

позволяет выявить тенденцию финансового развития предприятия по сравнению с прошлым отчетным периодом.

Обратимся к табл.1.

Таблица 1

Таблица диагнозов финансового состояния предприятия

| № | Финансовое состояние предприятия | Тенденция развития; индикатор состояния | | Финансовое состояние (диагноз) | ||

| На начало периода ( | На конец периода ( | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.1 | Устойчивость ( | Более сильная устойчивость ( | Усиление устойчивости; 2 | 4; 3 | 6; 5 | Отличное |

| 1.2 | 2 | 4 | Хорошее | |||

| 1.3 | 31 | 33 | Удовл. | |||

| 2.1 | Устойчивость ( | Менее сильная устойчивость ( | Ослабление устойчивости; 1 | 4 | 5 | Отличное |

| 2.2 | 3 | 4 | Хорошее | |||

| 2.3 | 2; 1 | 3; 2 | Удовл. | |||

| 3.1 | Устойчивость ( | Устойчивость ( | Поддержание устойчивости на прежнем уровне; 2 | 4; 3 | 6; 5 | Отличное |

| 3.2 | 2 | 4 | Хорошее | |||

| 3.3 | 11 | 33 | Удовл. | |||

| 4.1 | Устойчивость ( | Равновесие ( | Потеря устойчивости; 1 | 4 | 5 | Отличное |

| 4.2 | 3 | 4 | Хорошее | |||

| 4.3 | 2; 1 | 3; 2 | Удовл. | |||

Окончание табл.1

| 5.1 | Устойчивость ( | Неустойчивость ( | Переход от устойчивого состояния к неустойчивому; 0 | 3; 2 | 3; 2 | Удовл. |

| 5.2 | 1; 0 | 1; 0 | Неуд. | |||

| 6.1 | Равновесие ( | Устойчивость ( | Приобретение устойчивости; 2 | 4; 3 | 6; 5 | Отличное |

| 6.2 | 2 | 4 | Хорошее | |||

| 6.3 | 11 | 33 | Удовл. | |||

| 7.1 | Равновесие ( | Равновесие ( | Поддержание равновесия; 2 | 4; 3 | 6; 5 | Отличное |

| 7.2 | 2 | 4 | Хорошее | |||

| 7.3 | 11 | 33 | Удовл. | |||

| 8.1 | Равновесие ( | Неустойчивость ( | Потеря равновесия; 0 | 3; 2 | 3; 2 | Удовл. |

| 8.2 | 1; 0 | 1; 0 | Неуд. | |||

| 9.1 | Неустойчивость ( | Устойчивость ( | Переход от неустойчивого состояния к устойчивому; 2 | 4; 3 | 6; 5 | Отличное |

| 9.2 | 2 | 4 | Хорошее | |||

| 9.3 | 11 | 33 | Удовл. | |||

| 10.1 | Неустойчивость ( | Равновесие ( | Приобретение равновесия; 2 | 4; 3 | 6; 5 | Отличное |

| 10.2 | 2 | 4 | Хорошее | |||

| 10.3 | 11 | 33 | Удовл. | |||

| 11.1 | Неустойчивость ( | Менее сильная неустойчивость ( | Ослабление неустойчивости; 1 | 3 | 4 | Хорошее |

| 11.2 | 2; 1 | 3; 2 | Удовл. | |||

| 11.3 | 00 | 11 | Неуд. | |||

| 12.1 | Неустойчивость ( | Неустойчивость ( | Сохранение неустойчивости; 0 | 3; 2 | 3; 2 | Удовл. |

| 12.2 | 1; 0 | 1; 0 | Неуд. | |||

| 13.1 | Неустойчивость ( | Более сильная неустойчивость ( | Нарастание неустойчивости; 0 | 3; 2 | 3; 2 | Удовл. |

| 13.2 | 1; 0 | 1; 0 | Неуд. |

Таблица диагнозов (табл.1) состоит из семи граф. В графе 1 указывается номер возможного финансового состояния предприятия. Графы 2 и 3 позволяют оценить комплексный показатель финансовой стабильности ![]() в исследуемом периоде и соотнести его с аналогичным

в исследуемом периоде и соотнести его с аналогичным ![]() прошлого периода, в результате определяется значение индикатора финансового состояния

прошлого периода, в результате определяется значение индикатора финансового состояния ![]() (графа 4) по алгоритму, рассмотренному выше. Графа 5 содержит сумму значений третьей строки индикативной матрицы, которая показывает, сколько обобщающих показателей соответствует своим рекомендуемым интервалам. В графу 6 заносится сумма

(графа 4) по алгоритму, рассмотренному выше. Графа 5 содержит сумму значений третьей строки индикативной матрицы, которая показывает, сколько обобщающих показателей соответствует своим рекомендуемым интервалам. В графу 6 заносится сумма ![]() +

+ ![]() , являющаяся основанием для установки объективного финансового диагноза. Соотношение диагнозов и величины

, являющаяся основанием для установки объективного финансового диагноза. Соотношение диагнозов и величины ![]() +

+![]() указано во вспомогательной таблице (табл. 2).

указано во вспомогательной таблице (табл. 2).

Таблица 2

Вспомогательная таблица для установки диагноза

| Диагноз | |

| 6 | Отличное |

| 5 | Отличное |

| 4 | Хорошее |

| 3 | Удовл. |

| 2 | Удовл. |

| 1 | Неуд |

| 0 | Неуд |

Диагноз “отлично” и “хорошо” свидетельствует о наличии положительного баланса финансовых факторов на предприятии, высоком уровне финансовой стабильности и верной финансовой политике. Диагнозы “удовлетворительно” и “неудовлетворительно” говорят об отсутствии динамического финансового равновесия на предприятии и необходимости формирования комплекса мероприятий по финансовому оздоровлению

Формализация процесса расчета управляющих воздействий

Процесс оздоровления в каждом случае следует начинать с анализа индикативной матрицы и выявления проблемных аналитических направлений, влияющих либо на уменьшение, либо выход комплексного показателя финансовой стабильности за рамки интервала рекомендуемых значений. В качестве таковых выступают направления, для которых соответствующие элементы третьей строки индикативной матрицы получили значение 0. Это служит информацией для компьютерного расчета таких управляющий воздействий, которые позволят привести предприятие к состоянию с диагнозом “Отлично” и избавиться от нулевых значений в третьей строке индикативной матрицы.

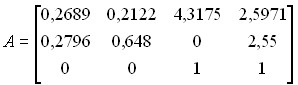

В диссертации рассмотрена процедура решения подобных задач и реализована на крупнейшем автотранспортном предприятии Брянской области ОАО МП “Совтрансавто-Брянск-Холдинг”. Ниже представлена индикативная матрица применительно к данному предприятию.

Индикативная матрица приняла следующий вид:

Матрица указывает на необходимость нормализации обобщающих показателей ликвидности и финансовой устойчивости.

Процедуру оздоровления можно условно разбить на три этапа.

Прежде всего, исследуется взаимосвязь между обобщающими показателями с помощью экономико-математического моделирования и определяется количественная величина реагирования обобщающих показателей на изменение одного из них, выраженная в виде приращений. Данная зависимость используется при финансовом оздоровлении отклонившихся от нормы показателей, а также указывает величину и направление изменения других, связанных с ним показателей. В результате был получен набор приращений (табл. 3), позволяющий нормализовать обобщающие показатели, отклонившиеся от рекомендуемого интервала.

Таблица 3

Набор приращений обобщающих показателей

| 0,0196 | 0,01106 | 0,148 | -0,000295 |

Каждый из обобщающих показателей зависит от определенной ранее совокупности финансовых коэффициентов. Следовательно, зная необходимое для достижения финансовой стабильности приращение обобщающего показателя можно рассчитать приращения зависимых от него коэффициентов. На втором этапе в диссертации данная задача была реализована с помощью известного метода обратных вычислений. Для исследуемого предприятия результаты получены на основании форм бухгалтерской отчетности №1 и №2.

Заключительный этап формирования управляющих количественных рекомендаций состоит в расчете приращений балансовых показателей, используемых для нахождения финансовых коэффициентов. Это позволяет сформировать управляющие предписания на уровне соответствующих статей бухгалтерских №1 и №2.

Задача была решена с помощью метода обратных вычислений, уже применявшегося для поиска приращений финансовых коэффициентов. Расчетная часть представлена ниже.

На втором этапе были получены приращения для финансовых коэффициентов, в том числе приращение для коэффициента Кс, который рассчитывался по формуле ![]() (СК – собственный капитал, ЗК – заемный капитал). Полученное для него приращение имеет знак минус, следовательно

(СК – собственный капитал, ЗК – заемный капитал). Полученное для него приращение имеет знак минус, следовательно ![]() . Применяя метод обратных вычислений, получаем приращения для СК и ЗК:

. Применяя метод обратных вычислений, получаем приращения для СК и ЗК:

(8)

(8)

![]() (9)

(9)

Обозначим через СКП и ЗКП соответственно планируемые значения для СК и ЗК, полученные путем увеличения или уменьшения фактических значений на величину приращений, рассчитанных по формулам (8), (9), то есть ![]() . Тогда, зная значения СКП и ЗКП, а также планируемые значения для финансовых коэффициентов, которые в дальнейшем будут обозначаться с верхним индексом П, можно рассчитать планируемые значения для остальных балансовых показателей в следующей последовательности:

. Тогда, зная значения СКП и ЗКП, а также планируемые значения для финансовых коэффициентов, которые в дальнейшем будут обозначаться с верхним индексом П, можно рассчитать планируемые значения для остальных балансовых показателей в следующей последовательности:

![]() (10)

(10)

![]() (11)

(11)

![]() (12),

(12),

где ВА – внеоборотные активы, N – выручка от продаж, А – активы.

Из формул (10), (12) следует

![]() (13)

(13)

![]() (14),

(14),

где ОА – оборотные активы, P – чистая прибыль.

Из формулы (13) следует

![]() (15),

(15),

где КО – краткосрочные обязательства.

Из формулы (15) следует

![]() (16),

(16),

где ДС + КФВ - денежные средства и краткосрочные финансовые вложения.

Из формулы (16) следует

![]() (17),

(17),

где Кредиты + КЗ - кредиты и кредиторская задолженность.

Управляющие предписания, полученные в виде приростов финансовых показателей, представляются в форме таблицы и направляются в структурные подразделения для исполнения. Их полная реализация позволит выйти на диагноз «Отлично».

Инструментальные средства и технология экономического диагностирования

В настоящее время решение о диагностировании финансового состояния предприятия принимается на основании решения задач финансового анализа как основного инструмента мониторинга деятельности предприятия. Для этого используются специализированные компьютерные программные средства, которые можно разделить на две группы: универсальные и автономные. Универсальные входят в состав программного обеспечения, предназначенного для автоматизации комплексного экономического анализа автотранспортного предприятия, а автономные – отдельные программы, ориентированные лишь на совершенствование отдельных направлений экономического анализа.

Результат исследования компьютерных программ, функционирующих в данной области, позволил выявить их достоинства и недостатки, а также сделать следующий вывод: в настоящее время имеется дефицит в программном обеспечении, способном генерировать в соответствии с целями руководства управляющие предписания конкретным исполнителям.

Инструментальные программные средства, предназначенные для генерации такого рода воздействий, были реализованы в диссертации в виде автономной программы, предназначенной для решения задачи финансового диагностирования автотранспортного предприятия, общая модульная схема которой представлена на рис. 2.

Моделирование программной системы проводилось на базе электронной таблицы MS Excel и встроенного языка программирования Visual Basic for Application. Целью ее работы является формирование мероприятий, позволяющих рассчитать обобщающие показатели, финансовые коэффициенты и соответствующие балансовые показатели на рекомендуемый интервал, повысить финансовую стабильность и восстановить динамическое финансовое равновесие на предприятии.

В работе дана подробная характеристика основных модулей программной системы финансового диагностирования и ее элементов, представлена функциональная структура модулей, получены и проанализированы результаты их работы.

Рис. 2. Модульная схема программы, предназначенной для проведения экономического диагностирования предприятия

Использование предложенной в диссертации методики позволяет поддерживать экономическую стабильность не только автотранспортного предприятия, но и любого другого, что очень важно в условиях рыночной экономики. Дальнейшее ее совершенствование может обеспечить диагностирование практически любом из направлений производственной деятельности предприятия. Это особенно важно как для предприятий-монополистов, имеющих широкую структуру обеспечивающих его деятельность дочерних предприятий, так и для малых предприятий.

В ходе проведенных исследований получены следующие основные научные результаты:

1. Анализ динамики роста валового внутреннего продукта и валового регионального продукта, а также динамики роста в них транспортной составляющей показал высокую значимость транспорта в функционировании

экономики России и экономики Брянской области в частности.

2. Для совершенствования программных средств экономического анализа, обеспечивающего расширение их функциональности до уровня программ экономического диагностирования, необходимо: обеспечение возможности пользовательского выбора финансовых коэффициентов для проведения экономического диагностирования, формирование обобщающих и комплексного показателей, формирование рецептов-рекомендаций, определяющих финансово-экономическую стратегию предприятия.

3. В процессе формирования понятия “экономическое диагностирование” была сформирована его структура, в которой основными являются следующие процедуры: экономический анализ, оценка, установление диагноза, выработка рецептов-рекомендаций.

4. Постановка задачи финансового диагностирования как частный случай задачи (2) может быть реализована в виде семи этапов, взаимосвязанных между собой.

5. Метод финансового диагностирования позволяет исследовать взаимосвязь между обобщающими показателями и сформировать совокупность количественных рецептов-рекомендаций, обеспечивающих возврат к положительному балансу финансовых факторов – динамическому финансовому равновесию.

6. Диагноз финансового состояния предприятия определяется тремя факторами: соответствием комплексного показателя финансовой стабильности рекомендуемому интервалу; его соотношением с аналогичным показателем прошлого периода; суммой элементов третьей строки индикативной матрицы.

7. Выполненные разработки диссертации нашли применение при решении ряда прикладных проблем: повышение эффективности финансового управления автотранспортным предприятием, сокращение затрат на перевозки грузов, улучшение финансового состояние автотранспортного предприятия. Спроектированная в работе программная система финансового диагностирования была внедрена и прошла промышленное тестирование на исследуемом предприятии.

Основные результаты исследования изложены в следующих печатных работах автора:

- Артюшков И.В. Экономическое диагностирование автотранспортного предприятия//Вестник Самарского государственного экономического университета. – Самара: Издательство Самарского гос. унив-та, 2007, № 4(30). – 0,4 п.л. (издание, рекомендованное ВАК РФ)

- Артюшков И.В. Концепция экономического диагностирования предприятия// Сборник научных статей “Проблемы современной экономики”. – Брянск, 2006. - №10, 0,5 п.л.

- Артюшков И.В. Пути совершенствования компьютерных программ экономического диагностирования на базе экономического анализа//Материалы межрегиональной научно-практической конференции “Стратегические проблемы управления социально-экономическим развитием города Брянска”. – Брянск: «Ладомир», 2007, 0,4 п.л.

- Артюшков И.В. Экономическое диагностирование автотранспортного предприятия. Проблемы стратегии и тактики развития России в условиях социально ориентированной экономики”. Сборник статей и материалов. Выпуск 11. – Брянск: РИО БГУ, 2007, 0,6 п.л..

- Артюшков И.В. Сетевые расчеты по оптимизации пассажирских перевозок. Сборник научных трудов ВЗФЭИ филиал в г. Тула, 2006, 0,4 п.л.

- Артюшков И.В. Особенности постановки задачи финансового диагностирования автотранспортного предприятия// Сборник научных статей “Проблемы современной экономики”. – Брянск, 2008, 0,2 п.л.