Совершенствование системы таможенного контроля п е ремещения продукции рыболовного промысла

На правах рукописи

Филиппова Людмила Арнольдовна

Совершенствование системы таможенного контроля

перемещения продукции рыболовного промысла

Специальность: 08.00.05 – «Экономика и управление народным хозяйством

(по отраслям и сферам деятельности, в т.ч.: экономика, организация и управление предприятиями, отраслями, комплексами – сфера услуг)»

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Люберцы

2011

Работа выполнена в рамках пункта 1.6.117 паспорта специальностей ВАК Министерства образования и науки Российской Федерации по экономическим наукам – «Современные тенденции развития организационно-экономических форм хозяйствования в сфере услуг», и пункта 1.6.121 «Организационно-экономические механизмы обеспечения инновационного развития отраслей сферы услуг» в научно-исследовательском центре Государственного образовательного учреждения высшего профессионального образования «Российская таможенная академия».

Научный руководитель: Корняков Клавдий Александрович

кандидат экономических наук, доцент

Официальные оппоненты: Жигун Леонид Александрович

доктор экономических наук, профессор

Берзан Александр Александрович

Заместитель начальника отдела таможенного

оформления вне пунктов пропуска главного

управления организации таможенного оформления

и таможенного контроля ФТС России, кандидат

экономических наук

Ведущая организация: Дальневосточный государственный

технический рыбохозяйственный университет

Защита состоится «18» мая 2011 г. в 14.00 часов на заседании совета по защите докторских и кандидатских диссертаций Д 310.001.01 при Российской таможенной академии по адресу: Московская область, г. Люберцы, Комсомольский проспект, д. 4., ауд. 233.

С диссертацией можно ознакомиться в библиотеке Российской таможенной академии.

Автореферат разослан «15 » апреля 2011 г.

Ученый секретарь

диссертационного совета,

кандидат экономических наук, доцент В.Н. Ревин

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Актуальность диссертационного исследования связана с существующими проблемами в сфере таможенного контроля (ТК) продукции рыболовного промысла.

Продукция рыболовного (морского) промысла – водные биологические ресурсы (ВБР) – является товаром, имеющим стратегическое значение для обеспечения продовольственной безопасности России, сохранения пространственной и национальной целостности. Вместе с тем следует подчеркнуть, что водные биологические ресурсы являются собственностью государства, которое должно быть заинтересовано в их рациональном и эффективном использовании. Поэтому вопросы контроля законности и прозрачности всего процесса – от вылова до реализации продукции рыболовного промысла – являются важной государственной проблемой.

По экспертной оценке специалистов из исключительной экономической зоны Российской Федерации ежегодно незаконно вывозится водных биологических ресурсов на сумму около 1 млрд. долларов США, что соответствует ориентировочно 1 млн. тонн водных биоресурсов[1].

Согласно данным российской таможенной статистики в первом квартале 2010 года в Японию было экспортировано 7364,6 тонны рыбы и морепродуктов. Японская же сторона оценивает объем ввезенных из России ВБР в 26 983,1 тонны, то есть в 3,7 раза больше[2]. Если экстраполировать статистику по количеству экспортирующих судов на ввезенную в Японию продукцию, то количество российских судов, не оформивших в первом квартале 2010 года вывозимую продукцию, превысит 900. В среднем это десять судов в день. Отметим, что в эти цифры не попадают нарушители, использующие флаги других государств, так как под российским флагом в Японию могли прийти только суда, ведущие официальный промысел.

Борьба с преступлениями в сфере добычи, переработки и оборота водных биоресурсов носит комплексный характер: система цен, квот, налоги и другие меры. Однако экономические рычаги пока что не создают таких условий, при которых заниматься браконьерством или контрабандным вывозом ценных видов рыб и морепродуктов было бы просто невыгодно. Это обстоятельство является первым аспектом, определяющим актуальность темы данного исследования.

Процедуры декларирования водных биологических ресурсов неразрывно связаны с осуществлением таможенного контроля рыбопромысловых судов. Количество судов, попадающих под юрисдикцию таможенных органов, возросло в несколько раз в результате законодательно закрепленного положения[3]

об обязательной доставке на берег продукции ВБР, добытой при осуществлении промышленного рыболовства в территориальном море, на континентальном шельфе и в исключительной экономической зоне Российской Федерации, вступившего в действие 01 января 2009 г.

В результате отсутствия или искажения информации о деятельности судов на промысле в системе таможенного контроля ВБР в настоящее время возможны следующие виды нарушений таможенного законодательства:

- сокрытие перегруза продукции рыболовного промысла на другое судно для последующего вывоза ее за рубеж;

- выгрузка рыбопродукции в иностранном порту.

Таким образом, вторым аспектом, определяющим актуальность исследования, является отсутствие в системе таможенного контроля ВБР достоверной, независимой, актуальной информации о перемещении продукции рыболовства из районов промысла без декларирования.

В то же время в других ведомствах существуют современные информационные и коммуникационные технологии, позволяющие определять местоположение судов и вести наблюдение за их деятельностью.

Третьим аспектом актуальности исследования является проводимая в настоящее время интеграция таможенной деятельности Российской Федерации в систему правил и норм международных организаций в области регулирования ВЭД, диктующая необходимость применения выборочного таможенного контроля и упрощения таможенных процедур.

Эти аспекты порождают одну из важнейших практических задач таможенного контроля продукции рыболовства – создание для должностного лица таможенных органов, непосредственно принимающего решение о выпуске продукции морского промысла, условий, минимизирующих субъективную составляющую решения.

Острая необходимость решения этой практической задачи обусловила актуальность проведенного исследования и определила его объект и прагматическую цель.

Объектом исследования является система организации таможенного контроля перемещения продукции морского промысла. В настоящее время таможенный контроль продукции рыболовства не обеспечивает достаточного уровня достоверности, так как не учитывает таможенные правонарушения связанные с вывозом ВБР из зоны промысла. Поэтому цель исследования заключается в совершенствовании таможенного контроля перемещения продукции рыболовства посредством учета в процессе принятия должностным лицом таможенных органов решения о выпуске продукции рыболовства, информации о правонарушениях таможенного законодательства, связанных с вывозом ВБР из зоны промысла.

Достижение этой цели возможно путем совершенствования формы таможенного контроля – наблюдение – посредством использования информации системы мониторинга судов (СМС) Федерального агентства по рыболовству (Росрыболовство).

Предмет диссертационного исследования составляет система наблюдения за перемещением рыбопромысловых судов в интересах повышения достоверности и результативности таможенного контроля.

Степень научной разработанности проблемы. Теоретические и практические аспекты государственного регулирования промышленного рыболовства России, его состояние и проблемы отражены в работах А.Ю. Блинова, Е.А.Выстробец, С.С. Вопиловского, Т.В. Ермаковой, Л.Б. Тархановой, В.Н. Кочеткова, в том числе вопросы спутникового мониторинга рыбопромысловых судов изучались в работах К.А. Загурского, В.В Приземлина, С.Ю. Фомина. Проблемы таможенного контроля перемещения продукции рыболовного промысла в работах данных авторов не рассматриваются.

Современные методы организации контроля на предприятии и управления экономическими процессами изложены в трудах Б.А. Райзберг, Л.А. Жигун.

Совершенствование таможенного контроля являлось предметом исследований многих зарубежных и отечественных ученых. В частности, существенные наработки в этой области были получены учеными Российской таможенной академии А.Д. Ершовым, В.Е. Новиковым, С.В. Барамзиным, В.В. Макрусевым, В.Б. Кухаренко, П.С. Копаневой. Как правило, указанные авторы рассматривали проблемы совершенствования системы таможенного контроля в аспекте оптимального распределения ресурсов. Теоретические основы таможенных рисков отражены в трудах П.Н. Афонина и С.Н. Гамидуллаева. Анализ проблем ТК ВБР и возможностей, предоставляемых для целей таможенного контроля средствами отраслевой системы мониторинга Росрыболовства, проведен в работах В.Г. Свинухова и К.А. Корнякова. Труды перечисленных и других авторов позволили осмыслить и раскрыть специфику исследуемой темы.

Несмотря на определенную разработанность затронутых проблем в работах и исследованиях указанных и других авторов, не уделено достаточного внимания вопросам, связанным с особенностями ТК перемещения ВБР на современном этапе и инновационными направлениями его совершенствования. Многие аспекты организации управления таможенным контролем ВБР остаются недостаточно изученными. К их числу относятся вопросы разработки методологии применения такой формы таможенного контроля, как наблюдение, и использования для его осуществления информации систем мониторинга других ведомств с точки зрения предотвращения экономических потерь государства.

Указанные обстоятельства порождают научную задачу диссертации и обусловливают ее важность для дальнейшего развития таможенного дела и экономики в целом. Суть задачи состоит в обосновании комплекса научных методик и практических рекомендаций по организации системы наблюдения за перемещением рыбопромысловых судов в интересах таможенного контроля для предотвращения экономических потерь государства.

Решение этой общей научной задачи в диссертации обеспечено рядом взаимосвязанных частных задач.

1. Анализ современного состояния таможенного контроля перемещения продукции рыболовного промысла и возможности использования системы мониторинга Росрыболовства как перспективного направления совершенствования системы таможенного контроля продукции рыболовного промысла.

2. Разработка научно-методического аппарата для организации системы наблюдения за перемещением рыбопромысловых судов в интересах таможенного контроля, включающего:

- анализ существующего научно-методического аппарата организации таможенного контроля;

- систематизацию форм незаконного перемещения продукции рыболовного промысла и соответствующие им оценки вероятности фиксирования нарушений и экономических потерь;

- анализ информационно-поведенческой модели объекта наблюдения – судна и соотношения данных, необходимых и достаточных для принятия решения о факте совершения нарушения;

- процедуры предварительного выбора судов для удаленного таможенного наблюдения и оценки достоверности фиксирования нарушений.

3. Разработка рекомендаций по совершенствованию системы таможенного контроля перемещения продукции рыболовного промысла по включению в его структуру удаленного таможенного наблюдения.

Теоретической основой исследования служат научные труды российских и зарубежных экономистов, специалистов в области теории организации и управления, системного анализа, риск-менеджмента, теории и практики организации и осуществления таможенного контроля, в том числе контроля перемещения продукции рыболовного промысла.

При проведении исследования были использованы общенаучные методы: индукция, анализ, синтез, наблюдение, аналогия, методы сравнительного анализа, а также экономико-математические методы: статистические группировки, экспертные оценки, теория планирования эксперимента, методы принятия решений в условиях риска, методы моделирования.

Исследование опирается на методологический принцип единства теории и практики, а также системный, кибернетический и другие подходы.

Эмпирической базой исследования послужили международные и российские правовые акты, аналитические материалы государственных органов по проведению таможенного контроля и информационного взаимодействия в процессе его осуществления.

В работе использованы фактологические материалы и статистические данные Федеральной таможенной службы (ФТС России), Государственного комитета по статистике Российской Федерации (Госкомстат России), Всероссийского научно-исследовательского и проектно-конструкторского института экономики, информации и автоматизированных систем управления рыбного хозяйства (ВНИЭРХ), Всероссийского научно-исследовательского института рыбного хозяйства и океанографии (ВНИРО), материалы таможенных служб иностранных государств.

При рассмотрении вопросов ТК продукции рыболовного промысла автор ограничился развитием такой формы таможенного контроля, как наблюдение. Это обусловлено тем, что в настоящее время у сотрудников таможенных органов при проведении ТК продукции рыболовства и рыбопромысловых судов отсутствует независимая достоверная своевременная информация о нарушениях таможенного законодательства, связанных с незаконным вывозом продукции ВБР непосредственно из районов промысла.

В связи с тем, что ТК продукции рыболовного промысла в 98% осуществляется таможенными подразделениями Северо-Западного (СЗТУ) и Дальневосточного управлений (ДВТУ), исследование проводится на основе данных указанных регионов.

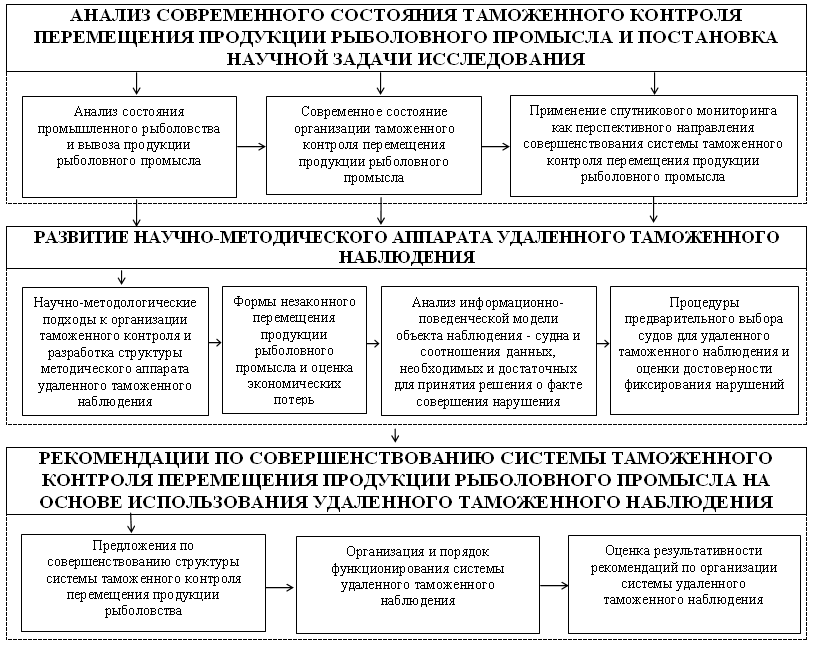

Методическая схема, определяющая последовательность решения задач и достижения цели исследования, представлена на рис. 1.

Рис. 1. Методическая схема исследования

Научные результаты, полученные лично автором и выносимые на защиту состоят в следующем:

1. Дополнен понятийный аппарат системы таможенного контроля понятием «удаленное таможенное наблюдение», отражающим сущность новой системы таможенного контроля и интерпретируемое как – гласное, целенаправленное, систематическое, информационно-аналитическое наблюдение уполномоченными должностными лицами таможенных органов за перемещением продукции рыболовного промысла с применением информации системы мониторинга судов Росрыболовства.

2. Разработана методология удаленного таможенного наблюдения за перемещением продукции рыболовного промысла, заключающаяся в комплексе процедур предварительного выбора объектов наблюдения и оценки достоверности фиксирования нарушений и отличающаяся использованием для повышения достоверности и результативности ТК информации системы мониторинга судов Росрыболовства.

3. Разработаны методические и практические рекомендации по реализации методологии удаленного таможенного наблюдения включающие:

- модифицированную модель структуры системы таможенного контроля перемещения продукции рыболовного промысла;

- структуру и порядок функционирования системы удаленного таможенного наблюдения;

- алгоритм принятия решения о выпуске продукции морского промысла.

Научная новизна результатов исследования состоит в том, что сформулирована модель организации объекта наблюдения – судна, решающая задачи фиксирования нарушения таможенного законодательства РФ при перемещении продукции рыболовного промысла.

В методологическом аспекте в части методических основ удаленного таможенного наблюдения: впервые выявлен перечень данных, необходимых и достаточных для принятия решения о факте совершения правонарушения. Для расчета таможенных рисков определены вероятности фиксирования нарушений, связанных с перемещением судами продукции рыболовства, и размеры экономических потерь государственного бюджета. Разработаны методические основы организации удаленного таможенного наблюдения.

Полученные в ходе исследования научные результаты позволили выработать рекомендации по совершенствованию системы организации таможенного контроля продукции рыболовного промысла на основе использования механизма удаленного таможенного наблюдения. Их реализация поможет решить важную практическую задачу – обеспечение сотрудников таможенных органов при проведении таможенного контроля продукции рыболовства и рыбопромысловых судов независимой достоверной своевременной информацией о нарушениях таможенного законодательства, связанных с незаконным вывозом ВБР из районов промысла.

Апробация и реализация результатов исследования велись по нескольким направлениям.

1. Основные идеи, выводы и предложения диссертационного исследования нашли отражение в выступлениях и публикациях на международных научно-практических конференциях:

- Российская таможенная академия: «Роль и место Российской таможенной академии в развитии таможенного дела» (19 мая 2008 г.) и «Актуальные проблемы теории и практики таможенного дела и пути их решения» (23 октября 2009 г.);

- «Информационные системы и информационные технологии в таможенной сфере», СЗТУ СПБ (19 – 21 сентября 2010 г.).

2. Результаты исследования использовались в научно-педагогической деятельности при подготовке программ по дисциплинам «Информационные системы в экономике», «Информационные таможенные технологии» и чтении соответствующих лекционных курсов.

3. Материалы исследования включены в отчеты по научно-исследовательской работе тем, выполненные по плану НИР Российской таможенной академии в 2008 – 2010 гг.:

- «Исследование проблем информатизации и применения информационных таможенных технологий в таможенном деле» (кафедра информатики и информационных таможенных технологий, 3 этапа – 2008, 2009 и 2010 годы);

- «Исследование организационных основ реализации комплексных мер по защите конфиденциальной информации в таможенном деле» (Шифр «СИБ 2010», НИЦ Российской таможенной академии).

4. Результаты диссертационной работы реализованы в практической деятельности Мурманской таможни при оценке вероятности совершения таможенных правонарушений в сфере добычи, переработки и реализации морских биоресурсов с помощью информации системы мониторинга судов при осуществлении таможенного контроля. По оценке членов комиссии, внедрение результатов данного исследования способствуют более результативной аналитической работе, оперативно-розыскной деятельности по выявлению и пресечению противоправных действий в таможенной сфере, проведению административных расследований и дознания, а также позволяет решить одну из важнейших практических задач таможенного контроля продукции морского промысла – созданию для должностного лица таможенных органов, непосредственно принимающего решение о выпуске товаров, условий, минимизирующих субъективную составляющую решения, и как следствие, повысить эффективность таможенного контроля.

Обоснованность результатов обеспечивается полнотой учета факторов, влияющих на эффективность организации удаленного таможенного наблюдения, а также учетом положений теории управления, теории планирования эксперимента, теории и практики организации и осуществления таможенного контроля, в том числе продукции рыболовного промысла.

Достоверность результатов исследования подтверждается согласованностью основных выводов с практикой таможенного контроля перемещения продукции рыболовного промысла.

Теоретическая значимость результатов исследования заключается в развитии теории таможенного дела в части организации таможенного контроля продукции рыболовного промысла. Основные выводы и положения работы расширяют теоретическую базу исследования проблем совершенствования принятия решений таможенного контроля в условиях информационной неопределенности и методов ее преодоления.

Практическая значимость сформулированных в диссертационном исследовании предложений и рекомендаций заключается в разработке и апробации методических положений по оценке возможности организации фиксирования с помощью удаленного таможенного наблюдения нарушений, совершаемых рыбопромысловыми судами; в создании эффективного механизма совершенствования системы таможенного контроля перемещения продукции рыболовного промысла на основе использования методического аппарата удаленного таможенного наблюдения, позволяющего таможенным органам выполнять возложенные на нее задачи на более высоком качественном уровне в соответствии с новыми требованиями к ее развитию – с использованием прогрессивных технологий управления, в том числе с учетом реализации международных стандартов и рекомендаций Всемирной таможенной организации.

В результате исследования установлено, что использование в ТК продукции рыболовного промысла методологии удаленного таможенного наблюдения позволяет обеспечить повышение достоверности таможенного контроля, упрощение таможенных процедур для продукции рыболовства, способствует предотвращению экономических потерь государства, связанных с незаконным перемещением водных биологических ресурсов из районов промысла, в размере более 100 млн. долларов в год.

Отраженные в диссертации научные положения соответствуют области исследования специальности 08.00.05 – «Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в т.ч.: экономика, организация и управление предприятиями, отраслями, комплексами – сфера услуг)», отражающей анализ современных тенденций и прогнозов развития экономики, управления сферой услуг – таможенным контролем перемещения продукции рыболовства и совершенствование методов управления и государственного регулирования.

Цели и задачи исследования, объект, предмет, а также полученные результаты диссертации были сформулированы в соответствии с паспортом специальности, пунктом 1.6.117 – «Современные тенденции развития организационно-экономических форм хозяйствования в сфере услуг» и пунктом 1.6.121 – «Организационно-экономические механизмы обеспечения инновационного развития отраслей сферы услуг».

Публикации. Основные положения диссертационной работы нашли отражение в 6 научных публикациях общим объемом 2,2 п.л., в том числе в 2-х изданиях, входящих в перечень ведущих рецензируемых научных журналов и изданий, в которых должны быть опубликованы основные научные результаты диссертации на соискание ученой степени кандидата наук.

Структура и содержание диссертации определяются логикой исследования. Диссертация состоит из введения, трех глав, включающих в себя десять параграфов, заключения, списка использованных источников, приложения. Общий объем работы составляет 159 стр., содержит 15 таблиц и 20 рисунков, 6 приложений.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Развитие понятийного аппарата системы таможенного контроля ВБР

Процедуры таможенного контроля ВБР неразрывно связаны с осуществлением таможенного контроля рыбопромысловых судов. Анализ процесса ТК продукции рыболовного промысла, проведенный в первой главе исследования, показал, что основным нерешенным вопросом ТК ВБР является отсутствие в системе управления рисками (СУР) ФТС России профилей, позволяющих идентифицировать вывоз продукции рыболовства без декларирования непосредственно из районов промысла. В то же время, такая форма ТК, как наблюдение за перевозкой товаров, находящихся под таможенным контролем, уполномоченными должностными лицами таможенных органов, может позволить устранить этот пробел.

Изучение международного опыта контроля ВБР показало перспективность использования в процессе контроля перемещения продукции рыболовного промысла современных технических и информационных технологий, в частности, систем спутникового наблюдения за судами, занятыми рыболовным промыслом.

Системой мониторинга судов Росрыболовства контролируются в автоматическом режиме позиции около 3200 российских и более 1400 иностранных рыбопромысловых судов. Спутниковый контроль позиций происходит без участия и независимо от воли экипажей судов. Разрешения на ведение промысловой деятельности выдаются только судам, оснащенным техническими средствами контроля для спутникового позиционирования (ТСК).

Анализ СМС Росрыболовства показал, что проводящаяся в настоящее время модернизация технических средств и информационных технологий мониторинга, решающая проблемы достоверности информации, позволяет рассматривать данные спутникового мониторинга в качестве информационной платформы совершенствования системы ТК продукции рыболовного промысла.

По мнению автора, удаленное таможенное наблюдение в контексте рассматриваемого в диссертации таможенного контроля продукции рыболовного промысла представляет собой гласное, целенаправленное, систематическое, информационно-аналитическое наблюдение уполномоченными должностными лицами таможенных органов с применением информации СМС Росрыболовства за перемещением продукции рыболовного промысла, осуществляемое рыбопромысловыми судами.

Организация и обеспечение эффективного удаленного таможенного наблюдения не представляется возможным без соответствующего научно-методического аппарата. Недостаточная степень развития этого аппарата и определила решенную в диссертации научную задачу, а также второй результат исследования.

2. Методология удаленного таможенного наблюдения

Методология заключается в развитии научно-методического обеспечения таможенного контроля ВБР и отличается использованием для повышения результативности ТК продукции рыболовства информации системы мониторинга судов.

Исследование различных теоретических положений и методических подходов совершенствования системы ТК позволило обосновать методологические основы удаленного таможенного наблюдения. В интересах решения этой задачи исследованы теоретические положения и понятийный аппарат теории управления и таможенного контроля. Особое внимание уделено методам создания новых профилей таможенного риска.

Структура методического аппарата удаленного таможенного наблюдения представлена на рис. 2.

Рис. 2. Структура методического аппарата удаленного таможенного наблюдения

Целью удаленного таможенного наблюдения за перемещением рыбопромысловых судов является принятие решения о факте совершения нарушений таможенного законодательства в области вывоза ВБР.

В целях инновационного развития таможенного контроля в работе выявлены объективные организационные предпосылки для создания новой информационной подсистемы таможенного наблюдения за судами рыбопромыслового флота (информационно-аналитической системы удаленного таможенного наблюдения – ИАС УТН) и ее интеграции в единую автоматизированную информационную систему (ЕАИС) таможенных органов.

Среди рыбопромысловых судов, получающих разрешение на промысел ВБР в территориальном море и исключительной экономической зоне (ИЭЗ) России, существуют суда, оформляющие разрешение на неоднократное пересечение государственной границы РФ. Такие суда принято называть судами «с открытой границей». Таким образом, используя классификационный признак «наличие разрешительного документа», можно выделить три группы рисков нарушения: «с закрытой границей», «с открытой границей без права экспорта продукции рыболовства», экспортирующие суда (табл. 1).

Таблица 1

Признаки рисков перемещения продукции ВБР

| А) Вывоз незадекларированной продукции рыболовства | Б) Перегруз продукции рыболовства | |

| 1. | Для судов с закрытой границей | |

| недекларирование или контрабанда самостоятельным вывозом рыбопромысловым судном | - на иностранные суда - на российское судно, следующее в иностранный порт | |

| 2. | Для судов с открытой границей, имеющих большие квоты на промысел | |

| продажа продукции в иностранных портах под видом пополнения судовых запасов | - на иностранные суда в ИЭЗ | |

| 3. | Официальные экспортеры | |

| дополнительный промысел после декларирования продукции ВБР | - пополнение трюмов транспорта с российских промысловых судов на пути в иностранный порт | |

Следствием указанных таможенных рисков являются экономические потери.

Потери, связанные с неуплатой таможенных платежей при контрабанде и недостоверном декларировании в результате перегрузов ВБР, можно оценить, исходя из анализа таможенной статистики по группам в соответствии с товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД ТС).

Весовые коэффициенты (Кi) определены нами как доли судов, участвующих в нелегальном промысле, для каждой группы товаров (i) установлены на основе метода экспертных оценок (табл. 2). Таким образом, количественная оценка потерь таможенных платежей (ТП) для N судов можно определить по (1):

ТП = N * (К0302* ТП0302 + К0303 * ТП 0303 + К0306 * ТП 0306 + К0307 * ТП 0307). (1)

Таблица 2

Средняя стоимость продукции рыболовства и таможенные платежи одного судна

по группам товаров ТН ВЭД ТС

| Код ТНВЭД | Описание продукции рыболовства | Таможенная стоимость (тыс. долл. США) Stтнвэд | Тамож. платежи на 1 судно (тыс. руб.) ТПтнвэд | Весовой коэффициент Kтнвэд | Средний тоннаж (т) |

| 0302 | Рыба свежая или охлажденная, за исключением рыбного филе | 11 | 32 | 10% | 2,6 |

| 0303 | Рыба мороженая, за исключением рыбного филе | 320 | 959 | 35% | 215,2 |

| 0304 | Филе рыбное и прочее мясо рыбы, свежие, или мороженые | 327 | 980 | 0% | 107,8 |

| 0305 | Рыба сушеная, соленая; рыба горячего или холод. копчения | 110 | 331 | 0% | 27,8 |

| 0306 | Ракообразные: живые, свежие, охлажденные, мороженые и т.д. | 201 | 603 | 30% | 29,5 |

| 0307 | Моллюски: живые, свежие, охлажденные, мороженые и т.д. | 37 | 112 | 25% | 11,3 |

Возврат денежных средств в государственный бюджет происходит при наложении штрафов или конфискации имущества нарушителя после вступления в действие постановления суда. С точки зрения расчета эффективности таможенного контроля необходимо рассматривать сумму штрафов, наложенную на нарушителей.

В целях создания эффективного механизма обнаружения рассмотренных вариантов вывоза продукции рыболовного промысла была разработана модель объекта наблюдения (рыбопромыслового судна) с точки зрения проведения автоматического слежения и анализа поведения объекта. Из множества характеристик судна базы данных СМС Росрыболовства были выбраны параметры П=(П1, П2,…П13), необходимые для принятия обоснованного решения о факте нарушения таможенного законодательства при осуществлении удаленного таможенного наблюдения. Например: П1 – флаг судна; П9 – регион деятельности, заявленный при выходе на промысел, и т.д. Второй составляющей информационной совокупности объекта наблюдения является функция состояния F, которая отражает параметры позиционирования судна: x,y – координаты; v – скорость (узлы); – курс. В общем виде совокупность информации (Оi) i-го объекта наблюдения описана как функция параметров идентификации Пi и функция параметров позиционирования судна Fir на момент времени tr и представляет математическую модель объекта наблюдения (2):

Оi= (Пi,Fi, tr). (2)

В работе проведен анализ модели (2) на чувствительность применительно к автоматическому фиксированию двух типовых нарушений: перегруз и самовывоз в иностранный порт. Основные выводы: оптимальный период фиксирования позиций судов с точки зрения минимального времени, необходимого для осуществления перегруза продукции рыболовства на другое судно в море, – 1 час; при фиксировании нарушения «перегруз» необходимо учитывать грузоподъемность судов, тип продукции (живой или мороженый), минимальное для данных типов судов время, необходимое для осуществления перегруза. Критерии обнаружения нарушений связаны с попаданием координат судна в доверительный интервал, определенный экспертами в зависимости от типа используемого на судне технического средства контроля (ТСК), применяемого в СМС Росрыболовства для фиксирования позиций судов.

Рис. 3. Модель прогнозирования объекта А

В качестве признаков судна как «возможного нарушителя» для текущего момента наблюдения tr выделяем: область координат возможного положения судна – A в следующий момент наблюдения tr+1 (рис. 3); вектор направления (возможных координат) L с учетом курса r и скорости vr в момент tr+1.

Процедура предварительного выбора объектов слежения представлена двумя фильтрами. Фильтр 1 представляет суда, попадающие по ряду признаков в зону риска. Так, если основным объектом промысла судна являются крабы или моллюски. Для автоматического выбора из множества объектов наблюдения СМС объектов дальнейшего анализа используется ранее сформированная ИАС УТН база данных о предполагаемых, но не возбужденных или не доказанных нарушениях.

Для фиксирования оператором таких нарушений как пересечение границы, перегруз продукции и заход в иностранный порт ИАС, необходимо выполнять задачу прогнозирования – Фильтр 2. Так, на рис. 4 отражено судно А (с закрытой границей), в момент времени tr находящееся от берега на расстоянии L1. За время между двумя сообщениями ТСК (Т0) при максимальной скорости (vmax=П12) судно может пройти расстояние L0 (3).

L0.= Т0 * vmax (3)

Множество A определяет набор возможных позиций судна в момент времени tr+1.

Точка наиболее вероятного положения судна, с учетом курса, будет находиться на векторе L0.

Рис. 4. Постановка задачи прогнозирования нарушений

Условием, при котором объект А выбирается системой для отображения в момент времени tr, является выполнение условия прогнозирования (4):

A G0. (4)

Кроме обязательного условия (5):

ВC0, (5)

объект В выбирается ИАС для отображения в момент времени tr при условии, что флаг второго судна не является российским. Если речь идет о перегрузе внутри территориального моря, вторичным признаком может стать признак второго судна как судна с «открытой границей» или осуществляющего легальный экспорт.

Процедура определения достоверности фиксирования нарушений при удаленном таможенном наблюдении (УТН) основана на двух этапах. Первый этап – автоматическое формирование ИАС УТН базы данных возможных нарушений и коэффициентов достоверности их фиксирования – Кдост. Коэффициенты достоверности определяются в соответствии с вероятностными оценками (табл. 3), полученными в результате статистической обработки результатов использования данных СМС в правоохранительной деятельности таможенных органов.

Таблица 3

Вероятности фиксирования нарушения

| Вид нарушения | Вероятность нарушения |

| А1, Б1 | 1 |

| Б2 | 0,6 |

| А2, А3 | 0,4 |

| Б3 | 0,5 |

| Отключение ТСК > 1 раза | 0,4 |

Второй этап – получение аналитиком дополнительной информации: отслеживание перемещения груза ВБР вторым судном; запрос таможенных органов иностранного порта о количестве доставленной данным судном продукции рыболовного промысла. Дополнительная информация отражается в базе данных путем изменения коэффициента достоверности.

Таким образом, ИАС УТН предлагается в качестве главного компонента системы удаленного таможенного наблюдения за судами, вывозящими ВБР из районов промысла. Целью использования для удаленного таможенного наблюдения информационных технологий системы мониторинга судов является формирование в ИАС УТН базы данных фиксируемых нарушений таможенного законодательства в сфере вывоза продукции рыболовного промысла, добытой внутри границ ИЭЗ РФ.

3. Методические и практические рекомендации по реализации методологии

удаленного таможенного наблюдения

Методические и практические рекомендации по реализации методологии удаленного таможенного наблюдения включают модифицированную модель структуры системы таможенного контроля перемещения продукции рыболовного промысла; порядок функционирования системы таможенного контроля перемещения продукции рыболовного промысла; алгоритм принятия решения о выпуске продукции морского промысла.

Использование информации, получаемой с применением ресурсов удаленного таможенного наблюдения, обработанной и проанализированной компетентным сотрудником с использованием современных методик анализа и новейших таможенных технологий, может стать перспективным направлением развития таможенной службы.

Организация удаленного таможенного наблюдения позволит перейти от рутинного трудоемкого выборочного анализа промыслово-производственной деятельности судов к осуществлению высокоэффективного контроля оперативной обстановки по установленным требованиям без расширения штата сотрудников. Так, посредством системы удаленного таможенного наблюдения могут быть реализованы:

- таможенный контроль судов рыболовного промысла;

- взаимодействие компетентных ведомств по контролю деятельности судов на промысле и вылова ВБР;

- выявление признаков таможенных правонарушений и преступлений;

- планирование и аналитическая поддержка проведения специальных мероприятий силами правоохранительного и силового блоков таможни.

Структурно-функциональная схема ТК продукции рыболовного промысла с использованием удаленного таможенного наблюдения отражена на рис.5. Организационная сторона вопроса о создании и введении в действие системы может быть реализована посредством создания информационно-аналитического узла.

Рис. 5. Структурно-функциональная схема системы ТК ВБР с использованием удаленного

таможенного наблюдения (по основным уровням и функциям управления)

Формирование и использование информации УТН по уровням управления и соответствующих им информационных ресурсов в системе таможенного контроля рыбопромысловых судов и продукции рыболовства отражены в табл. 4.

Таблица 4

Формирование и использование информации УТН по уровням управления

| Орган управления | Используемая информация | Формы использования информации |

| ГНИВЦ ГУБК ФТС России | Базы данных головного центра мониторинга и связи; информация от таможенных служб сопредельных государств; базы данных контроля рыбопромысловой деятельности из РТУ. | Ведение БД недобросовестных участников ВЭД. Информационная поддержка судебных дел. Выявление преступных группировок. Координация БД ТК ВБР. |

| РТУ | Данные регионального центра спутникового мониторинга в совокупности с базами данных других таможенных органов, использование системы управления рисками, информация от таможенных служб сопредельных государств. | Ориентировки и конкретные рекомендации, применяемые при осуществлении таможенного контроля и ведения правоохранительной деятельности; накопление и обмен данными между таможнями одного РТУ. Координация оперативно-розыскных операций совместно с правоохранительными органами региона. Сопровождение ИАС УТН. |

| Таможня | Данные позиционирования судов, судовые суточные донесения. | Анализ оперативной обстановки, связанной с перемещением ВБР в зоне деятельности таможни. Использование информации в качестве доказательной базы уголовных или административных дел; аналитическая поддержка проведения специальных мероприятий силами правоохранительных и силовых подразделений таможенных органов. |

| Таможенный пост | Рекомендации ИАС УТН с подтверждающими нарушение документами. | Решение о недостоверном декларировании и/или проведении выборочного досмотра. |

Структура системы удаленного таможенного наблюдения (ветвь «РТУ – таможня – посты») с применением методического аппарата удаленного таможенного наблюдения, реализованного в ИАС УТН, отражен на рис. 6.

Рис. 6. Система удаленного таможенного наблюдения (ветвь: РТУ – таможня – посты)

Для использования результатов удаленного таможенного наблюдения в процессе принятия решения должностным лицом таможенных органов о выпуске продукции рыболовного промысла необходимо в систему управления рисками ФТС России ввести два новых профиля:

1) «вывоз продукции рыболовства из зоны промысла» - для судов, не имеющих разрешение на выход из территориального моря и судов, осуществляющих добычу ВБР в ИЭЗ без права захода в иностранный порт;

2) «перегруз на судно иностранного флага».

В качестве индикаторов рисков предлагается использовать коэффициент достоверности фиксирования нарушения при удаленном таможенном наблюдении.

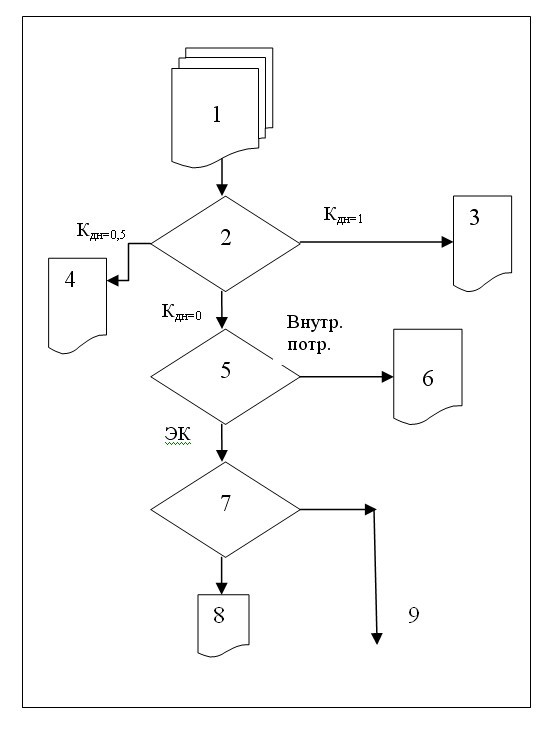

Алгоритм принятия решения должностным лицом таможенных органов, старшим оперативно дежурной смены таможенного поста, о необходимости проведения таможенного контроля прибывающего в порт судна с продукцией рыболовного промысла (рис. 7).

- Исходная информация: при получении уведомления о приходе судна запрашивается «Справка о деятельности судна» из базы данных (БД) «Нарушения ТК» ИАС УТН и информация БД «Предварительное информирование».

- Блок достоверности по результатам запроса базы данных нарушений таможенного наблюдения. Анализ соответствия справки о деятельности судна и информации, заявленной в уведомлении.

- Наличие признаков нарушений «незадекларированный вывоз» (Кдост=1) или «подтвержденный перегруз» – принимается решение о возбуждении дела в соответствии с Кодексом РФ об административных правонарушениях (КоАП РФ).

- Наличие признаков «возможный перегруз» – назначаются формы ТК: проверка документов и сведений; устный опрос; получение пояснений; таможенный досмотр.

- Анализ направления перемещения продукции рыболовного промысла.

- Выпуск для внутреннего потребления на территории РФ.

- Сравнение информации предварительного информирования с данными ИАС УТН о номенклатуре и количестве продукции ВБР. Проверка наличия судна в БД «Добросовестный участник ВЭД».

- В случае отсутствия любых признаков нарушений принимается решение о выпуске судна без таможенного контроля с рекомендацией – «зелёный коридор».

Рис. 7. Алгоритм принятия решения о необходимости ТК

- Таможенный контроль (досмотр) судна и принятие дальнейших решений в зависимости от его результатов.

Экономический эффект от создания системы удаленного таможенного наблюдения обеспечивается, прежде всего, суммой штрафов. Например, в 2010 году сотрудниками Мурманской таможни было возбуждено 52 дела об административных правонарушениях в сфере добычи, переработки и реализации продукции морского рыболовного промысла. Из этих дел, 22 были возбуждены с использованием информации СМС. Во всех этих делах в доказательной базе фигурировали сведения мониторинга судов, подтвержденные экспертами Мурманского филиала СМС. По результатам этих дел в государственный бюджет в 2010 году в виде штрафов возвращено более 11 млн. руб., не считая конфискованного имущества. В то же время, суммарные затраты (по всем рекомендуемым объектам) на реализацию мероприятий по внедрению методики удаленного таможенного наблюдения с учетом проектно–установочных работ и эксплуатации первого года, но без учета существующего коммуникационного оборудования ЕАИС ориентировочно составят 9 млн. рублей.

Кроме того, в 2010 году, благодаря использованию информации СМС Росрыболовства, сотрудниками Мурманской таможни было возбуждено 60 дел по факту контрабанды на общую сумму, превышающую 300 млн. рублей.

Соотношение масштабов добычи и незаконного перемещения продукции рыболовного промысла в Северо–Западном и Дальневосточном регионах позволяет оценить предполагаемое от внедрения результатов данного исследования в практику ДВТУ предотвращение ущерба на сумму более 100 млн. долларов США в год.

ОСНОВНЫЕ ВЫВОДЫ И РЕЗУЛЬТАТЫ

- Решена задача обоснования комплекса научных методик и практических рекомендаций по созданию системы наблюдения за перемещением рыбопромысловых судов в интересах таможенного контроля для предотвращения экономических потерь государства.

- Дополнен понятийный аппарат системы таможенного контроля продукции рыболовного промысла понятием «удаленное таможенное наблюдение», отражающим сущность новой системы таможенного контроля ВБР.

- Разработана методология удаленного таможенного наблюдения за перемещением продукции рыболовного промысла, заключающаяся в комплексе процедур предварительного выбора объектов наблюдения и оценки достоверности фиксирования нарушений и отличающаяся использованием для повышения результативности ТК ВБР информации системы мониторинга судов Росрыболовства.

- Разработаны методические и практические рекомендации по реализации методологии удаленного таможенного наблюдения, включающие:

- модифицированную модель системы таможенного контроля перемещения продукции рыболовного промысла;

- структуру и порядок функционирования системы удаленного таможенного наблюдения;

- алгоритм принятия решения о выпуске продукции рыболовного промысла.

- Предложения содержат:

- перечень мероприятий, которые необходимо провести в целях организации системы удаленного таможенного наблюдения;

- организационно-экономическое обоснование порядка создания, содержания, размещения и функционирования информационно-аналитической системы удаленного таможенного наблюдения;

- рекомендации по созданию профилей риска, связанных с фиксированием нарушений, незаконного перемещения продукции рыболовного промысла;

- предложения в Соглашение об информационном обмене между ФТС России и Росрыболовством включающие технические условия информационного взаимодействия, между западным филиалом ФГУ «Центр системы мониторинга рыболовства и связи» и СЗТУ ФТС России, а так же – между Дальневосточным филиалом ФГУ ЦСМС и ДВТУ ФТС России.

- В результате исследования установлено, что использование в ТК продукции рыболовного промысла удаленного таможенного наблюдения позволяет обеспечить повышение достоверности таможенного контроля, упрощение таможенных процедур для предпринимателей и их товаров – продукции рыболовного промысла, а также способствует предотвращению экономических потерь государства, связанных с незаконным перемещением водных биологических ресурсов из районов промысла, в размере более 100 млн. долларов США в год.

- В дальнейшем полученные в работе результаты исследований целесообразно использовать для организации системы удаленного таможенного наблюдения в подразделениях ДВТУ и при создании профилей риска, связанных с незаконным перемещением продукции рыболовства из зоны промысла.

- В перспективе, для участников ВЭД торгующих со странами, заключившими соглашение о взаимном портовом контроле, таможенный контроль рыбопромысловых судов и продукции рыболовства может быть сведен к двум процедурам – предварительному контролю в виде удаленного таможенного наблюдения и пост-контролю, на основании информации иностранной таможни, подтверждающей номенклатуру и весовые характеристики продукции морского промысла заявленных в декларации.

Это приведет к упрощению и гармонизации таможенных процедур без снижения достоверности таможенного контроля, что соответствует правилам и нормам международных организаций в области регулирования ВЭД. Таким образом, отпадет необходимость в обязательной доставке ВБР на берег, что сократит время и расходы рыбопромысловых компаний, снизив себестоимость продукции рыболовства и повысив ее конкурентоспособность на мировом рынке.

ПО ТЕМЕ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ СЛЕДУЮЩИЕ РАБОТЫ

- Филиппова Л.А. Использование спутникового мониторинга рыбопромысловых судов в системе управления таможенными рисками // Вестник Российской таможенной академии. 2011. № 1 (перечень ВАК). 0,5 п.л.

- Филиппова Л.А. Совершенствование таможенного контроля продукции рыболовного промысла с помощью спутникового мониторинга судов // ИТКОР: «РИСК: Ресурсы, Информация, Снабжение, Конкуренция». 2011. № 1 (перечень ВАК). 0,5 п.л.

- Филиппова Л.А. Использование информационных технологий для таможенного контроля перемещения морских биологических ресурсов // Вестник Российской таможенной академии. 2009. № 3. 0,3 п.л.

- Филиппова Л.А. Расширение зоны ответственности морских таможен // Вестник Российской таможенной академии. 2009. № 1. 0,3 п.л.

- Филиппова Л.А. Анализ структуры и динамики экспорта биоресурсов России и их влияние на экономическую безопасность Российской Федерации // Роль и место Российской таможенной академии в развитии таможенного дела: сборник материалов международной юбилейной научно-практической конференции. В 2 ч. Ч.2. М.: Издательство Российской таможенной академии, 2008. 0,4 п.л.

- Филиппова Л.А. Выбор методических подходов для создания методики совершенствования системы управления таможенным контролем морских биологических ресурсов // Актуальные проблемы теории и практики таможенного дела и пути их решения: сборник материалов международной научно-практической конференции. В 2 ч. Ч.2. М.: Изд-во Российской таможенной академии, 2010. 0,2 п.л.

Лицензия на издательскую деятельность

Министерства РФ по делам печати, телерадиовещания

и средств массовых коммуникаций

серия ИД № 03201 от 10.11.2000 г.

Сдано в набор ______2011 г. Подписано в печать ________2011 г.

Формат 60х84/16. Печать офсетная. Бумага офсетная.

Гарнитура «Times New Roman». Физ. печ. л. 1,81. Уч.-изд. л. 1,62.

Усл. печ. л. 1,68. Тираж 60 экз. Изд. № ___. Заказ № _____.

РИО РТА, 140009, г. Люберцы Московской обл.,

Комсомольский пр., 4.

[1] Эффективность государственного управления рыбохозяйственным комплексом Российской Федерации, в том числе контроля в области рыболовства и сохранения водных биоресурсов. Аналитическая записка. М. В.Одинцов. Счетная палата Российской Федерации. №1 (121)/ 2008.

[2] Сурок Е. Чей берег любит рыба // Российская газета Экономика Дальнего Востока № 5233 от 15 июля 2010 г.

[3] О ввозе (вывозе) на таможенную территорию Российской Федерации уловов водных биологических ресурсов, добытых (выловленных) при осуществлении промышленного рыболовства во внутренних морских водах Российской Федерации, в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, и произведенной из них рыбной и иной продукции. Постановление Правительства Российской Федерации от 24 декабря 2008 № 990.