Развитие процессно-ориентированного подхода к управлению деятельностью таможенной службы

На правах рукописи

КУЗНЕЦОВ Сергей Сергеевич

РАЗВИТИЕ ПРОЦЕССНО-ОРИЕНТИРОВАННОГО ПОДХОДА К УПРАВЛЕНИЮ ДЕЯТЕЛЬНОСТЬЮ ТАМОЖЕННОЙ СЛУЖБЫ

Специальность: 08.00.05 – «Экономика и управление

народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами – сфера услуг)»

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва

2009

Работа выполнена в рамках п. 15.103 паспорта специальностей ВАК Министерства образования Российской Федерации по экономическим наукам на кафедре экономической теории Государственного образовательного учреждения высшего профессионального образования «Российская таможенная академия»

Научный руководитель: кандидат экономических наук, доцент

ЛОБАС Елена Викторовна

Научный консультант: доктор экономических наук, профессор

ПОЛЯК Георгий Борисович,

академик Российской академии естественных наук, заслуженный деятель науки Российской Федерации

Официальные оппоненты: доктор экономических наук, профессор ПОТРУБАЧ Николай Николаевич,

директор центра образовательной деятельности Института микроэкономики

кандидат экономических наук

КОРНЯКОВ Клавдий Александрович,

начальник отдела исследования проблем таможенной деятельности научно-исследовательского центра

Российской таможенной академии

Ведущая организация: ГОУ ВПО «Государственный университет управления»

Защита диссертации состоится 15 декабря 2009 г. в 16 часов на заседании совета по защите докторских и кандидатских диссертаций Д 310.001.01 при Государственном образовательном учреждении высшего профессионального образования «Российская таможенная академия» по адресу: 140009, г. Люберцы Московской области, Комсомольский проспект, дом 4, аудитория 233.

С диссертацией можно ознакомиться в библиотеке Российской таможенной академии.

Автореферат разослан «__» ноября 2009 г.

Ученый секретарь диссертационного совета

кандидат экономических наук, доцент В.Н. Ревин

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Федеральная таможенная служба (ФТС России) является уполномоченным федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством Российской Федерации функции по выработке государственной политики

и нормативному правовому регулированию, контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями

и административными правонарушениями. Выполнение этих функций составляет сущность деятельности ФТС России.

Таможенные органы вносят весомый вклад в обеспечение устойчивости национальной экономики. Пополнение доходной части федерального бюджета – одна из важнейших задач таможенных органов. В настоящее время ФТС России обеспечивает более 50% доходной части федерального бюджета. Следовательно, от качества деятельности ФТС России во многом зависят обеспечение экономической безопасности и защита суверенитета Российской Федерации.

Это определило объект проведенных исследований.

Объектом исследования является деятельность ФТС России.

Анализ работы таможенной службы обнаруживает существенные расхождения между фактическим и желаемым положением дел. Как показывает практика, реформирование таможенных органов Российской Федерации во многом сводилось к прагматическим изменениям отдельных процедур. При этом внимание уделялось самым болезненным проблемам, не затрагивая общих аспектов деятельности таможенных органов. Реформы поглощали значительные ресурсы и большей частью преследовали цель увеличить поступления в федеральный бюджет. Однако если изменения не затрагивают всех сторон практической работы таможенной службы, они не дают желаемых результатов.

Это привело к тому, что существующая организация деятельности таможенной службы в значительной степени ограничивает возможности устойчивого повышения качества выполнения возложенных на нее функций и в конечном счете снижает эффективность деятельности ФТС России. Возникло противоречие между требуемым и существующим уровнями ее эффективности. Острая необходимость разрешения этого противоречия определила цель проведенного диссертационного исследования.

Целью диссертационного исследования является повышение эффективности деятельности ФТС России.

Цель, прежде всего, может быть достигнута за счет совершенствования управления деятельностью таможенной службы. Это обстоятельство определило предмет проведенного исследования – управление деятельностью ФТС России.

В настоящее время управление деятельностью ФТС России осуществляется на основе линейно-функциональной организационной структуры. Такая структура в целом обеспечивает возможность достижения целей деятельности ФТС России, но не обладает достаточной гибкостью

и адаптивностью. В управлении таможенными органами как способ достижения основных целей и задач доминируют организационно-распорядительные и правовые методы управления. Регламентирование, нормирование и методическое инструктирование основаны на соблюдении правил и процедур. Оценка деятельности подразделений таможенных органов происходит в значительной мере по тому, насколько четко эти процедуры соблюдаются. Такой подход зачастую не дает возможности оценить результативность деятельности таможенной службы, т.е. степень достижения поставленных перед ней Правительством Российской Федерации целей.

В связи с этим основным направлением совершенствования управления деятельностью ФТС России является внедрение и использование современных методов управления.

Новая модель управления должна ориентироваться на стратегические цели, оценивать уровень их достижения, включать мониторинг затрат

и результатов и фокусироваться на качестве деятельности таможенных органов.

Современная модель управления в таможенных органах должна предусматривать непрерывное улучшение баланса между планами

и результатами деятельности, постоянно выверяя направление движения.

Основная проблема совершенствования управления деятельностью таможенной службы заключается в том, что применение отдельных методов и инструментов в практической деятельности таможенных органов не носит системного характера, вследствие чего не происходит их интеграция. Это затрудняет переход от традиционной к новой модели управления, и на данном этапе в таможенных органах наблюдается смешение этих двух типов моделей. Решение данной проблемы возможно за счет совершенствования управления деятельностью таможенной службы на основе процессно-ориентированного подхода.

Эффективное управление деятельностью таможенной службы предполагает наличие соответствующего научно-методического аппарата. Проблема создания и развития такового являлась предметом исследований многих зарубежных и отечественных ученых.

Современные представления об управлении деятельностью государственных органов имеют своими истоками концепцию программно-целевого подхода, сформировавшуюся в 60–70 гг. XX в. в СССР. Вопросы использования программно-целевого метода затрагивались в работах А.Г. Аганбегяна, Р.А. Белоусова, О.С. Виханского, В.А. Ирикова, П.И. Кононенко, А.Г. Лобко, Б.З. Мильнера, Г.Б. Поляка, А.Г. Поршнева, Г.С. Поспелова, Б.А. Райзберга, З.П. Румянцевой и др.

Существенный вклад в разработку теоретических и методологических проблем управления деятельностью организации внесли зарубежные ученые. Отдельные теоретические и практические аспекты данной проблемы рассматривались в работах Х. де Брюйна, Э. Воутилайнена, П. Друкера, Г. Кокинза, Дж. Лорша, П. Лоуренса, Дж. Марча, Г. Минцберга, Йоуко Х. Ниссинена, Т. Питерса, П. Поренне, Г. Саймон, Т. Санталайнена, Р. Уильямса, Р. Уотермена, А. Чандлера и др.

Применительно к таможенным органам теоретические и практические аспекты управления деятельностью ФТС России прорабатывались в научных исследованиях ученых Российской таможенной академии: С.В. Барамзина, Н.М. Блинова, А.А. Демченко, К.А. Корнякова, Э.П. Купринова, В.Б. Кухаренко, Л.А. Лозбенко, В.В. Макрусева, В.Е. Новикова, Л.А. Поповой, С.И. Съедина и др.

Характерной особенностью современного этапа функционирования организаций являются динамичные изменения внешней среды, влекущие за собой изменения внутренней среды организации. Возникают новые управленческие проблемы, требующие научного исследования. В частности,

в настоящее время в ФТС России:

– не разработана научно обоснованная структура таможенной деятельности с выделением видов деятельности и составляющих процессов;

– не выстроены рациональным образом процессы, составляющие таможенную деятельность, вследствие этого применение информационных технологий в реализации таможенных процедур не приводит к ожидаемому росту эффективности деятельности;

– не существует научно обоснованной связи между стратегическими целями, тактическими задачами и показателями деятельности таможенных органов;

– нет ясности в оценке результатов деятельности ФТС России, так как система показателей, характеризующих деятельность таможенных органов, еще окончательно не сформирована, показатели деятельности постоянно корректируются, нет четкой взаимосвязи этих показателей с общественным результатом;

– отсутствует научно обоснованная методика установления количественных значений показателей деятельности таможенных органов.

Таким образом, проведенный анализ позволяет констатировать, что вопросы управления деятельностью ФТС России еще не изучены достаточно полно.

Следовательно, в настоящее время имеет место противоречие между требуемым и существующим уровнями развития научно-методического аппарата совершенствования управления деятельностью ФТС России. Необходимость разрешения этого противоречия порождает общую научную задачу диссертационной работы и обусловливает ее актуальность и важность для обеспечения эффективного функционирования таможенных органов Российской Федерации. Суть научной задачи состоит в развитии научно-методического аппарата для совершенствования управления деятельностью таможенной службы на основе процессно-ориентированного подхода.

Решение общей научной задачи в диссертации обеспечено решением ряда частных задач. К ним относятся:

– разработка концептуальных основ процессно-ориентированного подхода к управлению в таможенных органах;

– определение принципов процессно-ориентированного подхода

в таможенных органах;

– исследование процесса управления функциональными возможностями при процессно-ориентированном подходе на примере организации

и размещения заказа для нужд таможенных органов;

– разработка методики анализа организационных процессов в ФТС России;

– разработка комплексной системы показателей оценки деятельности таможенных органов на основе процессно-ориентированного подхода;

– разработка методики определения количественных значений показателей деятельности ФТС России на плановый период на основе теории марковских цепей.

Указанные объект, предмет, цель, общая и частные задачи определили границы проведенных в диссертации исследований и общую методическую схему исследования.

Исследования осуществлены применительно к действующей системе управления деятельностью ФТС России. Предложения по ее совершенствованию сформулированы на ближайшую перспективу (до 2011 г.).

Общая методическая схема исследования представлена на рис. 1.

Рис. 1. Общая методическая схема исследования

Теоретическую основу исследования составляют труды отечественных

и зарубежных ученых в сфере теории управления, экономической теории, системного анализа, процессного подхода, в том числе методы диалектического познания, структурно-функционального анализа, экспертного моделирования,

а также программно-целевого планирования.

Информационной базой исследования послужили нормативные правовые акты российского и международного законодательства в области таможенного дела. Обширный информационный и фактологический материал получен на основе изучения и последующего анализа документов Главного финансово-экономического управления и Управления государственной службы и кадров ФТС России. При раскрытии темы автор использовал материалы министерств финансов Швеции, Великобритании, Нидерландов

и США.

Новыми научными результатами, полученными лично автором

и выносимыми на защиту, являются:

– концептуальные основы применения процессно-ориентированного подхода к управлению деятельностью ФТС России;

– методика анализа организационных процессов в таможенных органах;

– комплексная система показателей оценки деятельности таможенных органов на основе процессно-ориентированного подхода;

– методика определения количественных значений показателей деятельности ФТС России на плановый период на основе теории марковских цепей.

Их общее отличие от результатов, полученных другими авторами, состоит в том, что автором построена целостная структура видов таможенной деятельности и составляющих их процессов, выделенных на основе функций таможенных органов в соответствии с ведущими стратегическими направлениями развития ФТС России.

Теоретическая значимость результатов исследований обусловлена научной новизной и актуальностью. Она состоит в развитии научно-методического аппарата для формирования предложений по совершенствованию системы управления деятельностью ФТС России на основе процессно-ориентированного подхода. Полученные результаты обеспечивают дальнейшее развитие теории управления народным хозяйством применительно к таможенным органам.

Практическая ценность сформулированных в диссертационном исследовании предложений и рекомендаций заключается в разработке действенного механизма совершенствования системы управления деятельностью таможенных органов России, позволяющего таможенной службе эффективно выполнять возложенные на нее функции. Предлагаемое внедрение процессно-ориентированного подхода открывает путь к анализу и решению значимых проблем управления ФТС России и позволяет:

1) выявить нерациональное распределение функций между структурными подразделениями и устранить данный недостаток;

2) исключить дублирование и/или разрывы в информационных потоках при принятии управленческих решений;

3) повысить эффективность управления основными организационными процессами в таможенных органах за счет упрощения или минимизации процедур, не приносящих добавленной ценности;

4) устранить недостаточную проработанность или отсутствие нормативной базы, определяющей функции и ответственность сотрудника структурного подразделения таможенного органа.

Обоснованность результатов обеспечивается полнотой учета факторов, влияющих на эффективность управления деятельностью ФТС России и корректностью принятых ограничений и допущений.

Достоверность результатов исследований подтверждается согласованностью получаемых на их основе выводов с практикой развития системы управления деятельностью, а также положительными результатами внедрения основных научных результатов.

Основные положения диссертации нашли отражение в девяти публикациях общим объемом 2,9 п.л., в том числе трех публикациях

в изданиях, рекомендованных ВАК России.

Основные положения и выводы диссертации прошли апробацию

в докладах на методических семинарах, на научно-практической конференции «Таможня – инструмент развития экономики» (Российская таможенная академия, апрель 2006 г.), на межвузовском научном «круглом столе» слушателей, студентов, курсантов, адъюнктов и аспирантов (Академия Федеральной службы безопасности, Москва, декабрь 2007 г.), на научно-практической конференции «Таможенное дело: настоящее и перспективы» (Российская таможенная академия, апрель 2007 г.), на международной научно-практической конференции (Российская таможенная академия, Москва, май 2008 г.), на международной научно-практической конференции «Состояние

и перспективы таможенного дела: взгляд молодых» (г. Ростов-на-Дону, июль 2008 г.), VII региональной научно-практической конференция «Актуальные проблемы таможенного дела на Дальнем Востоке: теория и практика»

(г. Владивосток, сентябрь 2008 г.).

Результаты исследований реализованы:

– в научно-педагогической деятельности при разработке учебно-методических комплексов и проведении лекционных и семинарских занятий по дисциплинам: «Экономическая теория», «Государственное регулирование национальной экономики», «Организация размещения заказов для нужд таможенных органов», «Экономический риск-менеджмент»;

– в научно-исследовательской работе по теме «Основные направления совершенствования управления государственными финансами», выполненной по плану НИР Российской таможенной академии в 2008–2009 гг.;

– в реализации программ Института повышения квалификации

и дополнительного образования на базе Московской энергетической таможни.

В дальнейшем основные выводы и практические рекомендации, разработанные автором диссертационного исследования, могут быть использованы:

– в ФТС России при разработке Доклада о результатах и основных направлениях деятельности (ДРОНД);

– при установлении показателей деятельности таможенных органов на плановый период;

– для разработки прикладных рекомендаций по оценке деятельности таможенных органов в рамках оценки качества таможенного менеджмента и оказываемых государственных услуг;

– в научно-педагогической деятельности при подготовке учебных пособий, преподавании дисциплин специализации «Таможенный менеджмент» в рамках организации учебного процесса Российской таможенной академии и других высших учебных заведений, а также в дополнительном профессиональном образовании при повышении квалификации руководителей и иных должностных лиц таможенных органов.

Объем работы. Диссертация выполнена на 154 листах машинописного текста, содержит 30 рисунков, 12 таблиц, список использованных источников из 122 наименований и 1 приложение объемом 3 машинописных листа.

II. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Поставленные цели, общая и частные научные задачи диссертации, границы и методы исследований определили ее структуру и содержание разделов. Структурно диссертация состоит из введения, трех глав, заключения и приложения.

Во введении определены объект, прагматическая цель и предмет исследований. Сформулированы общая и частные научные задачи. Обоснована актуальность их решения. Приведены общая характеристика содержания, новизна, теоретическая и практическая значимость результатов исследований, сведения об их публикации, апробации и реализации.

В соответствии с целью и задачами исследования в первой главе проведен:

– анализ отечественного и зарубежного опыта управления деятельностью государственных органов;

– анализ существующего состояния управления деятельностью ФТС России;

– анализ существующего научно-методического аппарата управления деятельностью ФТС России.

Опыт передовых стран, начавших реформу управления деятельностью государственных органов несколько десятилетий назад, показывает, что реформа такого типа – это многоэтапный и многолетний итеративный процесс, в ходе которого конкретные методы, технологии и инструменты управления неизбежно изменяются и совершенствуются. Успех реформирования зависит от целого ряда факторов: достижения макроэкономической и финансовой устойчивости, наличия законодательной базы для проведения реформ, благоприятных институциональных условий для обеспечения единства бюджетной и социально-экономической политики.

В результате анализа зарубежного опыта реформирования системы государственных органов Великобритании, Швеции, США установлено, что единой методологии, научно-методического аппарата и показателей оценки эффективности деятельности в настоящее время не существует.

В диссертационном исследовании проведен анализ существующей системы управления деятельностью ФТС России. Достижение стратегических целей и решение тактических задач ФТС России осуществляется в рамках программно-целевой деятельности путем реализации федеральных целевых программ, в части компетенции ФТС России, аналитических программ ФТС России, а также мероприятий, осуществляемых в непрограммной деятельности.

Программно-целевой метод включает все этапы управления деятельностью системы таможенных органов РФ: определение стратегических целей, формирование программы и планов, а также создание механизмов реализации, обеспечивающих адаптацию к негативному воздействию внешних и внутренних факторов или их компенсацию.

В методологическом отношении данный тип управления выражает диалектику единства целей развития, программы развития и механизма ее реализации, а также предусматривает разработку показателей, индикаторов, которые отражают степень выполнения данной программы. Это создает реальные предпосылки для оценки наиболее вероятного состояния системы на прогнозируемый период и разработки механизмов управления, обеспечивающих ее развитие в нужном направлении.

Одним из основных инструментов программно-целевого управления является ДРОНД, в котором объединены в единую систему стратегические цели, тактические задачи и показатели деятельности, а также ее результаты. От того, насколько полно система показателей охватывает основные направления деятельности таможенных органов, в конечном итоге зависит успешность достижения поставленных целей.

В ходе проведенного анализа основных показателей деятельности таможенных органов, содержащихся в ДРОНДе ФТС России с 2009 по 2011 г.

и приказе ФТС России от 20.02.2009 № 278 «О контрольных показателях эффективности деятельности региональных таможенных управлений

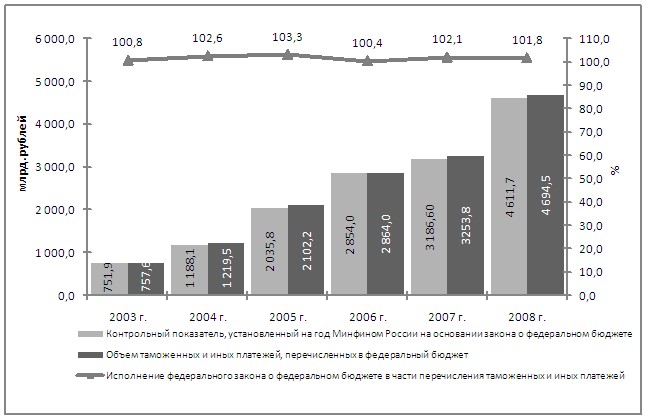

и таможен, непосредственно подчиненных ФТС России, на 2009 год», выявлено, что наиболее значимым для оценки эффективности деятельности региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, является выполнение контрольного показателя «Таможенные платежи, перечисляемые в федеральный бюджет» (рис. 2).

В ДРОНДе ФТС России с 2009 по 2011 г. содержится 34 показателя. Однако в связи с тем, что некоторые показатели выходят на уровень достижения 100% или не имеют полных данных за анализируемый период, в диссертационном исследовании были проанализированы 27 из них. Каждый показатель был рассмотрен за отчетный период с 2007 по 2008 г. и на плановый период с 2009 по 2011 г.

Рис. 2. Таможенные платежи, перечисляемые в федеральный бюджет. Исполнение федерального закона о федеральном бюджете

в части перечисления таможенных и иных платежей

В ходе факторного анализа было выявлено два компонента (рис. 3). На долю первого компонента приходится 60% описываемых факторов, второго – 36%. В первом компоненте четко выделилась группа показателей, направленная на таможенный контроль и таможенные платежи, во втором – на таможенную инфраструктуру и правоохранительную деятельность (рис. 4). Факторный анализ показателей обнаружил, что они тесно взаимосвязаны, но связи противоречивы и неоднозначны.

Рис. 3. Диаграмма рассеивания

|  |

Рис. 4. График распределения показателей в компонентах

Результаты факторного анализа выявили неоднородность и неполноту состава используемых показателей. Данные показатели не покрывают основные функциональные области деятельности ФТС России, что не позволяет объективно оценивать степень достижения таможенными органами поставленных перед ними целей и задач. Сфокусированность деятельности ФТС России на фискальной функции и ориентация ее правоохранительной деятельности преимущественно на обеспечение полноты поступления таможенных платежей в бюджет обусловливают появление серьезных диспропорций в определении приоритетов задач, решение которых объективно присуще гармонично развивающейся таможенной службе. Устойчивость такой таможни к изменениям во внешней и внутренней среде, регулирующая роль адаптационных механизмов, выбираемых в условиях этих изменений, чрезвычайно низки.

Таким образом, в целом существует разрыв между стратегическими направлениями деятельности, тактическими задачами и системой показателей, что в конечном счете снижает эффективность таможенной деятельности и может обернуться значительными потерями для таможенных органов. Преодолеть этот недостаток позволяет процессно-ориентированный подход, дающий возможность рационально выстраивать организационные процессы и эффективно управлять ими.

Разработка данного подхода применительно к деятельности ФТС России посвящена вторая глава. В ней:

– определены концептуальные основы процессно-ориентированного подхода в таможенных органах;

– сформулированы основные принципы процессно-ориентированного подхода в таможенных органах;

– исследовано управление функциональными возможностями при процессно-ориентированном подходе на примере организации и размещения заказа для нужд таможенных органов.

Управление деятельностью ФТС России должно основываться на процессно-ориентированном подходе как концептуальном инструменте и на объединении его с системным подходом. Предложенная в диссертации общая структура управления деятельностью таможенной службы на основе процессно-ориентированного подхода представлена на рис. 5.

Рис. 5. Общая структура управления деятельностью таможенной службы

на основе процессно-ориентированного подхода

В основу современной концепции процессно-ориентированного подхода положено управление результативностью, охватывающее все иерархические уровни управления и процессы. Процессно-ориентированный подход помогает понять движущие силы организации и уровень потребления ресурсов, что позволяет контролировать и планировать будущие результаты деятельности исходя из показателей системы. Рабочая нагрузка определяется заранее в системах планирования ресурсов для выбора лучшего варианта плана. Так, для эффективной работы таможенным органам необходимы: материальные и человеческие ресурсы, оборудование, материалы. Руководство ФТС России должно планировать работу таким образом, чтобы для ее выполнения потребовалось минимальное количество ресурсов.

Базисом для построения модели управления деятельностью таможенных органов на основе процессно-ориентированного подхода является разработка основополагающих принципов. Сформулированные принципы процессно-ориентированного подхода к управлению деятельностью таможенных органов представлены в табл. 1.

Таблица 1

Принципы процессно-ориентированного подхода

к управлению деятельностью таможенных органов

| Наименование принципа | Описание принципа |

| Принцип выстраивания цепи процессов | Таможенные процедуры (процессы) определяются административными регламентами исполнения государственных функций (предоставления государственных услуг) и выстраиваются в жесткой порядковой и временной последовательности |

| Принцип горизонтального сжатия | Таможенные процедуры (процессы) необходимо объединять в целостные блоки, устранять дублирование функций, тем самым повышая результативность деятельности таможенных органов |

| Принцип вертикального сжатия | Данный принцип подразумевает наделение сотрудников таможенных органов более широкими полномочиями в части принятия решений, что сокращает время таможенных операций и повышает эффективность таможенной деятельности |

| Принцип минимизации количества согласований | Многочисленные согласования представляют собой избыточную форму контроля и нарушают главное требование к контролю – экономичность |

| Принцип уменьшения количества проверок и управленческих воздействий на сотрудников таможенных органов | Данный принцип направлен на уменьшение избыточного контроля |

Реализация данных принципов при управлении деятельностью таможенных органов позволяет упорядочить процессы и устранить избыточные процедуры, избежать многократного представления идентичной информации, реализовать принцип «одного окна», сократить сроки исполнения, определить ответственность должностных лиц за соблюдение ими требований административных регламентов.

Одним из основных показателей эффективности деятельности таможенных органов является время выполнения таможенной процедуры (процесса). Сокращение времени таможенного оформления и таможенного контроля приводит к ускорению товарооборота в мировой торговле

и снижению издержек участников внешнеэкономической деятельности

и в конечном счете к снижению цены товаров для конечных потребителей.

Разработанные в диссертационном исследовании принципы позволяют рационально выстраивать организационные процессы, составляющие таможенную деятельность, и более эффективно управлять ими.

В диссертационной работе это доказывается на примере управления функциональными возможностями таможенных органов. Управление функциональными возможностями в процессно-ориентированном подходе является самостоятельной задачей. Функциональные возможности – это область, которая напрямую связана с ресурсами. В условиях бюджетных ограничений актуальной задачей является рациональное распределение ресурсов посредством минимизации избыточных функциональных возможностей. Используя информацию о функциональных возможностях как составной части процессно-ориентированного управления, таможенные органы могут сосредоточить свое внимание на сбалансированности ресурсных потоков.

Управление функциональными возможностями в диссертационном исследовании рассмотрено на примере организации размещения государственного заказа в ФТС России. Концепция таможенного оформления и таможенного контроля в местах, приближенных к Государственной границе Российской Федерации, предъявляет повышенные требования к приграничным пунктам пропуска – речь идет о необходимости использования инспекционно-досмотровых комплексов, информационно-коммуникационных технологий и создания таможенно-логистической инфраструктуры. Рациональное расходование ограниченных бюджетных средств на оснащение таможенных органов современными технологиями является одной из первостепенных задач. Следовательно, совершенствование организации закупок в таможенных органах является действенным инструментом повышения эффективности деятельности таможенных органов. Для решения этой задачи

в диссертационном исследовании построена процессная модель организации размещения заказов для нужд таможенных органов. Она в обобщенном виде представлена на рис. 6, 7.

Рис. 6. Модель процесса организации размещения заказа

для нужд таможенных органов (подготовительный этап)

Рис. 7. Модель процесса организации размещения заказа

для нужд таможенных органов (основной этап)

Частные и общий процессы организации размещения заказа для нужд таможенных органов в модели представлены в виде соответствующих сетевых графов. Такая структуризация процесса организации и размещения заказа для нужд таможенных органов позволила выявить ряд существенных недостатков рассматриваемого процесса. В частности, выявлено, что план материально-технического оснащения таможенных органов в настоящее время не связан

с бюджетной заявкой и в течение года неоднократно пересматривается. Следовательно, осуществляемые закупки не в полной мере увязываются

с потребностями таможенных органов в том или ином оборудовании, что, несомненно, сказывается на эффективности их деятельности.

Для сетевых графов модели организации и размещения заказов для нужд таможенных органов путем экспертных оценок были определены соответствующие значения оптимистической, модальной и пессимистической оценки длительности каждого частного процесса государственных закупок

и определены критические пути соответствующих графов. Учитывая недетерминированность сроков выполнения работ, связанных с организацией и размещением заказа для нужд таможенных органов, для указанных графов определены интервалы времени завершения соответствующих комплексов работ по следующей формуле:

где te – математическое ожидание продолжительности процессов;

vt – дисперсия процессов;

К – константа, зависящая от степени достоверности (К = 3 для степени достоверности 99,7%, K = 2 для степени достоверности 95% и т.д.).

Применение этого соотношения к типовому процессу закупки транспортных средств (легковые автомобили) показало, что при степени достоверности 99,7% продолжительность процесса составляет от 80,52 до 104,46 дней. Очевидно, что инициировать процесс закупок для нужд таможенных органов необходимо не позднее третьего квартала текущего года. Более позднее начало процесса может привести к тому, что он не успеет завершиться к концу финансового года, а неиспользованные средства на закупку возвращаются в бюджет.

Рассмотренный подход применим для формирования решений при управлении и другими функциональными возможностями. Управление функциональными возможностями позволяет таможенным органам:

– определять необходимые и достаточные функциональные возможности;

– выявлять процессы, в которых нерационально используются ресурсы;

– использовать высвободившиеся функциональные возможности для дополнительных видов работ;

– консолидировать процессы в целях более эффективного использования функциональных возможностей.

Реализация предложенных концептуальных основ процессно-ориентированного подхода и управления функциональными возможностями в таможенных органах нуждается в разработке методических рекомендаций, которым посвящена третья глава. В ней приведены:

– структура видов деятельности таможенных органов;

– комплексная система показателей оценки деятельности таможенных органов на основе процессно-ориентированного подхода и практических рекомендаций по ее применению;

– методика анализа организационных процессов;

– методика определения количественного показателя на прогнозируемый период на основе теории цепи Маркова.

Предложена структура деятельности таможенных органов, которая приведена на рис. 8. Основанием для выделения отдельных видов деятельности таможенных органов в этой структуре послужили функции таможенных органов. Основной для ФТС России является таможенная деятельность. Ее обеспечивают такие виды деятельности, как финансово-экономическая, административно-хозяйственная и социальная.

Структура деятельности таможенных органов строится по иерархическому типу: деятельность, подвиды деятельности и составляющие их процессы. Реализация каждого из этих процессов оценивается с помощью соответствующих показателей. Для объединения показателей в единую систему видам, подвидам и показателям деятельности присваиваются весовые коэффициенты, определяемые их приоритетностью. Например, таможенная деятельность имеет наивысший весовой коэффициент, так как данный вид деятельности является приоритетным для деятельности таможенных органов. Каждый показатель имеет свою шкалу измерения, например, выявленные нарушения валютного законодательства измеряются в рублях, а доля применения инспекционно-досмотровых комплексов при осмотре в общем количестве проведенных осмотров выражается в процентах. Следовательно, необходимо привести все показатели в единую систему. В интересах этого каждое значение (Pij) ранжируется по пятибалльной шкале. Пятибалльная шкала ранжирования выбрана по аналогии с показателями оценки качества составления ДРОНДов министерств и ведомств и показателей качества финансового менеджмента.

Рис. 8. Виды деятельности таможенных органов

Итоговый показатель образуется на основе сложения значений показателей по всем видам деятельности (таможенной, административно-хозяйственной, финансово-экономической и социальной). Значение итогового показателя определяется с помощью формулы:

![]()

где Е – итоговая оценка деятельности таможенных органов;

Si – вес i-й группы показателей деятельности таможенных органов;

Sij – вес j-го показателя деятельности таможенных органов в i-й группе показателей деятельности таможенных органов;

E(Pij) – ранг j-го показателя деятельности таможенных органов в i-й группе показателей деятельности таможенных органов.

Особенностью предложенной методики является то, что проводится многоступенчатая оценка деятельности таможенных органов. При этом общая итоговая оценка включает вклад каждого вида деятельности, подвида деятельности и процесса. Отклонение процесса от плановых показателей приводит к необходимости диагностирования системы для выявления в ней слабых звеньев. Их выявление – это основа для выработки и принятия обоснованных управленческих решений.

В целом предложенная структура позволила разработать методику анализа организационных процессов (рис. 9).

Рис. 9. Методика анализа организационных процессов

Методика позволяет идентифицировать основные и обеспечивающие (функциональные) процессы, определять приоритеты (ключевые показатели процесса), а также механизмы реализации функций управления в каждом анализируемом процессе.

Для эффективной оценки деятельности таможенных органов необходима не только научно разработанная система показателей, но и корректно установленное значение показателя. В целях установления такого значения показателя в диссертационном исследовании была разработана методика определения количественного значения показателя на прогнозируемый период. Функционирование системы можно представить как процесс перехода из одного состояния в другое под воздействием каких-либо причин. Например, модернизация системы таможенных органов, предусматривающая ряд этапов, характеризуется тем, что в определенный момент времени система таможенных органов должна находиться в заданном состоянии, обусловленном системой мероприятий по реализации программы модернизации. Таким образом, процесс модернизации системы таможенных органов можно рассматривать как процесс перехода системы из одного качественного состояния в другое. В методике этот процесс представлен

в виде цепи Маркова. Возможность такого подхода была показана на примере установления значения показателя «доля государственных услуг и функций, предоставляемых и исполняемых ФТС России в соответствии

с административными регламентами, в общем объеме государственных услуг и функций ФТС России». Этот процесс формально представлен дискретной неоднородной цепью Маркова, приведенной на рис. 10. В ней состояния S1, S2, S3, S4, S5 отражают долю государственных услуг в соответствии с ДРОНДом ФТС России. Согласно ДРОНДу ФТС России значение рассматриваемого показателя характеризуется следующими данными: 14,2%, 31,8%, 33,3%, 52,4%, 57,1%. При построении размеченного графа состояний S изменения доли государственных услуг и функций, предоставляемых и исполняемых ФТС России в соответствии с административными регламентами, указываем только стрелки тех непосредственных переходов из состояния в состояние, переходные вероятности которых отличны от нуля (рис. 10).

Рис. 10. Граф состояния S, соответствующий шагу k = 5

Так как в 2007 г. доля государственных услуг и функций, предоставляемых и исполняемых ФТС России в соответствии

с административными регламентами, составляла 14,2% в общем объеме государственных услуг и функций ФТС России, то можно считать, что

в начальный момент времени t = 0 система S находилась в состоянии S1, поэтому начальное распределение вероятностей имеет вид:

(p1(0), p2(0), p3(0), p4(0), p5(0)) = (1, 0, 0, 0, 0).

Необходимо определить, в каком состоянии будет находиться система S через 5 лет. Для неоднородной марковской цепи вектор – строка вероятностей состояний от k-го до (k+1)-го шага – равна произведению вектор – строки вероятностей состояний от (k-1)-го до k-го шага на матрицу переходных вероятностей от k-го до (k+1)-го шага k = 1, 2, 3, 4, 5.

(p1(k),…, pn (k)) = (p1(k-1),…, pn(k-1)) *P(k)

(p1(k),…, pn(k)) = (p1(0),…,pn(0))*P(1)*…P(k), k =1, 2, 3, 4, 5, поэтому согласно формуле при n = 5 и k = 5 будем иметь (p1(5), p2(5), p3(5), p4(5), p5(5)) = (p1(0), p2(0), p3(0), p4(0), p5(0)) * P(1) *P(2)*P(3)*P(4)* P(5) =

= (0, 0,028388 0,050825 0,130935 0,789853),

т.е. p1(5) = 0, p2(5) = 0,028388, p3(5) = 0,050825, p4(5) = 0,130935, p5(5) = 0,78953.

Таким образом, с вероятностью в 78,9% можно утверждать, что в 2011 г. система будет находиться в состоянии S5, т.е. доля государственных регламентов, описывающих функции таможенных органов, будет составлять 57,1%.

Применение данной методики позволяет устанавливать корректные

и достижимые значения показателей. Установление таких значений показателей будет способствовать выполнению планов, однозначно прослеживать влияние фактора, который они характеризуют, и уровень достижения стратегических целей и тактических задач.

III. ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

1. Проблема эффективного управления является одной из наиболее актуальных и практически значимых в комплексе взаимосвязанных проблем развития таможенной службы. Первостепенной задачей является освоение новых подходов к управлению, разработка систем мониторинга и контроля за фактическими результатами по видам деятельности и процессам, оценка достижения целей и оптимальности использования ресурсов.

2. Именно таким подходом является процессно-ориентированный подход. Совершенствование управления деятельностью таможенной службы на основе процессно-ориентированного подхода происходит в русле основных тенденций развития управления деятельностью государственных органов на современном этапе – ориентация на достижение стратегических целей, мониторинг результатов, действий, необходимых ресурсов, установление показателей, позволяющих отслеживать прогресс и оказываемое воздействие.

3. Разработаны концептуальные основы и сформулированы принципы применения процессно-ориентированного подхода в таможенных органах, заключающиеся в планировании, формировании и определении содержания организационных процессов, а также постоянном контроле затрат и ценностей, создаваемых в каждом звене цепочки процессов, и их корректировки

в направлении повышения эффективности.

4. Показано, что управление функциональными возможностями – неотъемлемая составляющая процессно-ориентированного подхода – позволяет рационально распределять ресурсы посредством минимизации избыточных функциональных возможностей.

5. Разработана процессная модель организации размещения заказа для нужд таможенных органов, позволяющая выявить недостатки существующего процесса, а также произвести расчет продолжительности процесса государственных закупок в таможенных органах в целях равномерного расходования бюджетных средств в течение финансового года.

6. Разработана общая структура управления деятельностью таможенных органов на основе процессно-ориентированного подхода, в которой деятельность таможенной службы представлена как система основных

и функциональных видов деятельности и составляющих их процессов.

7. Разработана методика анализа организационных процессов, позволяющая идентифицировать основные и функциональные процессы, определять ключевые показатели процесса, а также механизмы реализации функций управления в каждом анализируемом процессе.

8. Разработаны комплексная система показателей оценки деятельности таможенных органов на основе процессно-ориентированного подхода

и методические рекомендации по определению количественного значения каждого показателя. Отличительной особенностью данной методики является многоступенчатая оценка деятельности таможенных органов, где общая итоговая оценка включает вклад каждого вида деятельности, подвида деятельности и процесса.

9. Разработана методика установления количественного показателя на прогнозируемый период деятельности таможенных органов на основе теории марковских цепей. Методика позволяет корректно устанавливать значение показателя, что дает возможность точно и полно выполнять плановые задания

и не осуществлять корректировку показателя и плана в целом.

10. Инструменты процессно-ориентированного подхода позволяют руководителям таможенной службы проводить анализ и оценку деятельности таможенных органов с помощью экономических критериев, отслеживать затраты и результаты, добиваться сбалансированности ресурсных потоков. Совершенствование управления деятельностью таможенных органов при данном подходе приобретает систематический и непрерывный характер.

11. Разработанные результаты диссертационной работы могут быть положены в основу дальнейших исследований по совершенствованию управления деятельностью на основе процессно-ориентированного подхода.

IV.ПУБЛИКАЦИИ АВТОРА ПО ТЕМЕ ДИССЕРТАЦИИ

Публикации в изданиях, рекомендуемых ВАК России

1. Кузнецов С.С. Управление бюджетным процессом в интересах совершенствования деятельности Федеральной таможенной службы // Вестник университета (Государственный университет управления) / Развитие отраслевого и регионального управления. – 2008. – № 11(21). – С. 294–300. – 0,5 п.л.

2. Кузнецов С.С. К вопросу о применении процессно-ориентированного подхода в таможенных органах // Вестник университета (Государственный университет управления) / Развитие отраслевого и регионального управления. – 2009. – № 11. – С. 48–52. – 0,5 п.л.

3. Кузнецов С.С. Управление результатами деятельности таможенных органов на основе процессно-ориентированного подхода // Микроэкономика. 2009. – № 5. – С. 116–120. – 0,35 п.л.

Публикации в других изданиях

4. Кузнецов С.С. Тенденции развития таможенного дела за рубежом в XXI веке // Сб. материалов научно-практической конференции «Развитие таможенных институтов в целях защиты национальных интересов России». М.: РИО РТА, 2007. – С. 18–22. – 0,25 п.л.

5. Кузнецов С.С. Система мер по обеспечению экономической безопасности в среднесрочном планировании ФТС России // Сб. материалов международной научно-практической конференции «Таможенная политика и экономическая безопасность Российской Федерации: состояние, проблемы и направления их решения». М.: РИО РТА, 2007. – С. 110–112. – 0,3 п.л.

6. Кузнецов С.С. Бюджетирование, ориентированное на результат: перспективы внедрения в таможенные органы // Сб. научных трудов «Таможенное дело, экономика и право накануне вступления России в ВТО». – Владивосток, 2007. – С. 192–198. – 0,3 п.л.

7. Кузнецов С.С. Совершенствование организации государственных закупок в ФТС России на основе процессного подхода // Сб. материалов научно-практической конференции «Таможня – инструмент развития экономики». М.: РИО РТА, 2006. – С. 196–199. – 0,125 п.л.

8. Кузнецов С.С. Повышение эффективности деятельности ФТС России на основе реформирования бюджетного процесса // Сб. материалов международной научно-практической конференции «Состояние и перспективы таможенного дела: взгляд молодых». – Ростов н/Д: РИО Ростовского филиала РТА, 2008. – С. 174–181. – 0,3 п.л.

9. Кузнецов С.С. Анализ научно-методического аппарата управления бюджетным процессом в ФТС России // Ежеквартальный научно-практический журнал «Таможенная политика на Дальнем Востоке». – 2009. – № 1 (46). РИО ВФ РТА. – С. 45–50. – 0,3 п.л.

Сдано в набор 12.11.2009 г. Подписано в печать 12.11.2009 г.

Формат 60х84/16. Авт. л.1,43. Тираж 85 экз.

Изд. № 477. Заказ № 588.

Изд-во Российской таможенной академии,

140009, г. Люберцы Московской обл.,

Комсомольский пр., 4