Механизм планирования устойчивого развития промышленного предприятия

На правах рукописи

УДК 338.2

Шестаков Алексей Борисович

МЕХАНИЗМ ПЛАНИРОВАНИЯ УСТОЙЧИВОГО РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Специальность 08.00.05 «Экономика и управление народным хозяйством»

(экономика, организация и управление предприятиями, отраслями, комплексами - промышленность)

АВТОРЕФЕРАТ

диссертации

на соискание ученой степени кандидата экономических наук

Москва-2009

Работа выполнена на кафедре «Государственного и муниципального управления и экономической теории» Рязанского государственного радиотехнического университета.

Научный руководитель: доктор экономических наук, профессор

Терехин Валерий Ильич

Официальные оппоненты: доктор экономических наук, профессор

Панагушин Валерий Петрович

кандидат экономических наук, доцент

Железин Александр Владимирович

Ведущая организация: Тамбовский государственный

технический университет

Защита состоится «15» января 2010 г. в 14.00 часов на заседании диссертационного совета Д 212.125.06 при Московском авиационном Институте (государственном техническом университете) по адресу: 125993, Москва, А-80, ГСП-3, Волоколамское шоссе, д. 4, зал заседаний диссертационного совета.

С диссертацией можно ознакомиться в библиотеке Московского авиационного института (государственного технического университета).

Автореферат разослан «11» декабря 2009 года

Ученый секретарь

Диссертационного совета Д.212.125.06

кандидат экономических наук, доцент К.Б. Доброва

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Общая оценка сложившейся проблемной ситуации. Финансовый кризис показал неготовность большинства российских предприятий к неблагоприятным изменениям внешней среды: глубина падения большинства отраслей промышленности оказалась большей, чем в странах Европы, США и др. странах. Причиной этой ситуации были не только сырьевая ориентация промышленности, но и несовершенство механизма обоснования стабильности в планах предприятий, игнорирование стратегии и абсолютный приоритет текущих целей.

В свою очередь причиной этой ситуации является недостаточный уровень теоретико-методической и методологической проработки проблем оценки и планирования устойчивого роста и развития. Инструментарий планирования устойчивости не имеет непосредственной связи с целями бизнеса, отсутствует методическая проработка факторов обеспечения устойчивости в стратегическом периоде с текущими целями бизнеса, механизм планирования устойчивого развития не связан с системой бюджетирования. Следует отметить, что эта ситуация сложилась на фоне значительных достижений теории стратегического управления, методов оценки эффективности бизнеса. Отметим здесь развитие модели VBM (Value Based Management), теории параллельного планирования, инструментария менеджмента ожиданий, системы сбалансированных показателей и т.п. Всё это определяет возможность и необходимость развития работ в области обоснования устойчивого роста и развития бизнеса.

Актуальность задачи обеспечения устойчивого развития обусловлена, с одной стороны, недостаточной изученностью проблемы и неразработанностью механизма и инструментария планирования, а с другой, важным значением устойчивости производственно-хозяйственной деятельности в решении стратегических задач промышленного предприятия. Планирование и реализация устойчивого развития является основой совершенствования процесса стратегического управления предприятием. Инструментарий управления устойчивым развитием должен позволять менеджменту компании формировать стратегию развития предприятия, направленную на достижение устойчивого роста в долгосрочной перспективе, увязывать все аспекты управления предприятием (долгосрочные, среднесрочные) с текущим управлением. Особую актуальность устойчивое развитие предприятия приобретает в период финансово-экономического кризиса, в результате которого наблюдается снижение капитализации компаний, банкротство предприятий, обесценение активов и т.п.

Степень исследованности проблемы. Вопросами устойчивого экономического развития занимались как зарубежные авторы Кейнс Дж., Солоу Р., Стиглиц Дж., Харрод Д.Ф., Шумпетер Й., так и отечественные ученые Абалкин Л.И., Валдайцев С.В., Клейнер Г.Б., Кондратьев Н.Д., Кузык Б.Н., Леонтьев В.В., Лившиц А.Я. Проблему оценки устойчивого развития хозяйствующих субъектов исследовали Аакер Д., Абрютина М.С., Анискин Ю.П., Багхай М., Бараненко С.П., Брейли Р., Бочаров В.В., Ван Хорн Д., Грачев А.В., Дамодаран А., Дойль П., Ковалев В.В., Коупленд Т., Омельченко И.Н., Портер М., Сливоцки А., Стоянова Е.С., Фоломьев А.Н. Планированию деятельности предприятия посвящены работы Абрютиной М.С., Воронцовского А.В., Дрогобыцкого И.Н., Ковалева В.В., Тепловой Т.В., Трошина А.Н., Финнерти Дж., Шелобаева С.И., Шукаева А.И., Щербаковой О.Н., Этрила П. и др. Однако системного освещения и должной проработки теоретические и методические вопросы управления устойчивым развитием в данных работах не получили - отсутствует системный анализ факторов устойчивости, не разработаны принципы обеспечения устойчивости в стратегическом развитии. Множество критериев устойчивости, упрощенность предлагаемых принципов управления, нереалистичность ряда предположений, на которых построены принципы, обуславливают актуальность данного диссертационного исследования.

Объектом исследований в диссертационной работе являются хозяйствующие субъекты промышленности различных форм собственности.

Предметом исследования являются экономические отношения, возникающие в процессе обеспечения развития промышленного предприятия.

Целью диссертационной работы является разработка механизма планирования устойчивого развития промышленного предприятия в современных условиях развития экономики России.

В процессе достижения указанной цели были решены задачи:

- Системно проанализированы основные факторы устойчивости, способы измерения и планирования устойчивого развития предприятия.

- Уточнены сущность и способ оценки устойчивости как элемента стратегических целей развития промышленного предприятия.

- Сформулирована задача формирования условий устойчивого развития промышленного предприятия по горизонтам планирования.

- Разработаны экономико-математические модели, соответствующие особенностям предприятий, обеспечивающие возможность планирования устойчивого развития предприятия путём системной оценки влияния факторов внутренней и внешней сред.

- Предложены принципы и процедура планирования устойчивого развития, позволяющие разрабатывать комплекс мероприятий для обеспечения устойчивости развития, который основан на результатах идентификации факторов, влияющих на развитие.

- Исследовано влияние комбинации основных факторов роста и развития (изменение выручки и инвестиций) на устойчивость промышленных предприятий.

Методологической и теоретической основой работы явились исследования отечественных и зарубежных ученых, специализирующихся в области планирования, моделирования и разработки стратегии экономического роста и развития, финансового и стратегического менеджмента и других областей экономической науки. В работе применялись следующие методы и приемы научных исследований: статистико-экономический, экономико-математический, абстрактно-логический, сравнительный анализ.

Научная новизна исследования заключается в обосновании критерия и разработке инструментария обеспечения устойчивости развития промышленного предприятия как элемента системы стратегического управления.

В диссертации получены и выносятся на защиту следующие научные результаты:

- Выявлены недостатки традиционных показателей оценки и планирования устойчивости роста и развития предприятия (локальность, ориентированность на прошлое, субъективность нормативных значений и т.д.) и инструментария их формирования (упрощенность моделей, локальность критерия устойчивости, ориентация на стабильную экономику и т.д.).

- Обосновано авторское понятие устойчивости развития. Устойчивость развития означает непрерывный рост стоимости бизнеса для акционеров (собственников) как целевой функции его развития. В качестве показателя, определяющего устойчивость развития промышленного предприятия, предлагается использовать темп прироста благосостояния собственника, выраженный ростом совокупной доходности собственника относительно уровня инфляции.

- Поставлена и формализована задача определения условий устойчивого развития промышленного предприятия. Она состоит в оптимизации стоимости бизнеса для собственников (акционеров) с учетом системы ограничений, определенной факторами внутренней и внешней сред предприятия. В отличие от ранее известных задач состоит в системном учете целей и условий обеспечения устойчивости роста и развития.

- Разработаны оптимизационные модели планирования устойчивого развития промышленного предприятия, основанные на использовании принципов стратегического планирования устойчивого развития в условиях системного учета среды функционирования. В отличие от известных моделей, целевой функцией является стоимость бизнеса для акционеров (собственников), а в состав ограничений вводится темп роста благосостояния собственника, инвестиционные возможности и рыночный спрос. На входе моделей вектор параметров, характеризующий имеющийся потенциал предприятия (значения факторов, влияющих на развитие предприятия) и состояние внешней среды.

- Предложены принципы планирования устойчивого развития предприятия, основанные на современных инструментариях стратегического управления (интеграция основных принципов концепций управления стоимостью VBM и менеджментом ожиданий EBM, концепции «трех горизонтов роста»), позволяющие разрабатывать комплекс мероприятий, обеспечивающих устойчивость развития в долгосрочной перспективе.

- Исследована зависимость устойчивости развития промышленного предприятия от влияния комбинации факторов роста предприятий, функционирующих на стабильных и динамично изменяющихся рынках, и разработаны рекомендации по планированию устойчивого развития предприятий, имеющих различные ключевые факторы роста.

Информационной базой исследования послужили среднесрочные и долгосрочные прогнозы социально-экономического развития РФ, разработанные МЭР РФ, нормативно-правовые материалы, регулирующие деятельность субъектов естественных монополий, бухгалтерское и налоговое законодательство РФ, аналитические материалы по деятельности РАО ЕЭС России, ФСК ЕЭС, строительной отрасли, прочие статистические материалы и прочие характеристики промышленных предприятий.

Теоретическая значимость работы состоит в расширении и углублении теоретических и методических знаний по проблемам планирования устойчивого развития промышленных предприятий в России, в возможном развитии проблем применения экономико-математического моделирования для целей планирования экономического развития.

Практическая значимость работы заключается в следующем:

- Предложенный способ оценки и механизм планирования устойчивости позволяют учитывать устойчивость при разработке стратегии развития промышленного предприятия, и обеспечивать реализацию стратегии устойчивости в текущих планах, используя показатель темпа прироста благосостояния собственников предприятия.

- Предложенный механизм планирования позволяет оптимизировать соотношение темпов роста объемов производства и инвестиций.

- Предложенные модели планирования устойчивого развития дают возможность снизить риск существенного падения стоимости бизнеса при неблагоприятных изменениях внутренней и внешней сред.

По теме диссертации опубликовано 6 печатных работ, общим объемом 2,2 п.л. (автору принадлежит 2 п.л.), в т.ч. 2 работы в изданиях, рекомендованных ВАК России.

Структура работы. Диссертация состоит из введения, трех глав, включающих 8 параграфов, заключения, списка литературы (122 наименования) и приложения. Общий объем диссертации (без приложения) 156 страниц, в т.ч. 27 таблиц и 23 рисунка.

2. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

2.1. Анализ сущности методов оценки и планирования устойчивого развития промышленных предприятий

На уровне хозяйствующего субъекта экономический рост принято определять ростом выручки, прибыли, активов и т.п. Но в настоящих условиях ни один из данных показателей не свидетельствует об экономическом росте предприятия и тем более не может отражать устойчивость. Анализ теоретических подходов к оценке устойчивости предприятия показал целесообразность их классификации в 7 групп. По каждой группе мы установили ограничения, состоящие в критерии (целевой функции) управления, недостатках учета и перспектив развития. Результат анализа приведен в таблице 1.

Таблица 1.

Анализ подходов оценки устойчивости предприятия.

| Суть подхода | Критерий устойчивости | Недостатки, вызванные неадекватностью целевой функции |

| 1. Подход, основанный на анализе источников средств предприятия (исходя из срочности обязательств) и активов предприятия (исходя из их ликвидности) [Ковалев В.В. и др.]. | Способность погашать обязательства в зависимости от их срочности соответствующими активами. |

|

| 2. Рассмотрение финансовой устойчивости через анализ платежеспособности путем соотнесения имущества предприятия по форме и по содержанию [Грачев А.В.]. | Способность погашать обязательства в денежной форме имуществом в денежной форме |

|

| 3. Определение финансовой устойчивости через структуру капитала. [Ван Хорн Дж. и др.]. | Финансовая независимость от внешних кредиторов |

|

| 4. Устойчивость рассматривается как способность фирмы поддерживать сложившуюся структуру капитала. [Ковалев В.В., Дамодаран А. и др.] | Способность предприятия поддерживать сложившуюся структуру капитала. |

|

| 5. Производственная устойчивость. | Способность обеспечить безубыточный объем производства | 1. Неприменима для предприятий не производящих товаров. 2. Не отражает эффективности деятельности предприятия и платежеспособность компании. |

| 6. Рыночная устойчивость (устойчивость конкурентного преимущества) [М. Портер и др.] | Способность предприятия защищать свои конкурентные преимущества |

|

| 7. Интегральный показатель устойчивости [Омельченко И.Н.] | Способность предприятия сохранять устойчивость своих подсистем |

|

Анализ методов оценки устойчивости позволил нам сделать выводы об отсутствии возможности использовать критерии группы 1-6 изолированно друг от друга, (необходимо управлять несколькими параметрами, во многом противоречащими друг другу), невозможности применения интегрального показателя устойчивости 7 группы и необходимости дальнейшего уточнения критерия устойчивого роста предприятия.

Приведенные в работе доказательства некорректности оценки экономического роста показателями прибыли, выручки или активов, а также невозможность оценивания устойчивости развития при помощи только стандартных показателей устойчивости определили несовершенство известных моделей планирования и направления их совершенствования.

2.2. Предлагаемый подход к оценке устойчивого развития промышленного предприятия

Общепризнанным критерием экономического роста и развития является стоимость бизнеса, отражающая непротиворечивость интересов групп людей, обладающая прямой связью с ростом благосостояния населения, ориентированностью на перспективу. Поэтому автор считает, что устойчивость экономического роста предприятия следует измерять ростом стоимости бизнеса, а не выручки, прибыли, активов и т.д.

Устойчивое развитие промышленного предприятия – это развитие всех подсистем предприятия под действием внешних и внутренних факторов, при котором благосостояние акционеров (собственников) в реальном выражении, по крайней мере, не снижается в долгосрочной перспективе.

В качестве основного показателя, определяющего устойчивость развития предприятия, предлагается использовать совокупную доходность акционеров (TSR). При этом нормативное значение, при превышении которого можно говорить об устойчивости развития, определяется уровнем инфляции.

Устойчивость развития за период [1;N] определяется следующим условием:

![]() ,

,![]()

где ![]() - стоимость бизнеса для акционеров (собственников) в период времени t;

- стоимость бизнеса для акционеров (собственников) в период времени t;

![]() - дивиденды, выплачиваемые акционерам (собственникам) за период времени t;

- дивиденды, выплачиваемые акционерам (собственникам) за период времени t;

![]() - уровень инфляции в период t.

- уровень инфляции в период t.

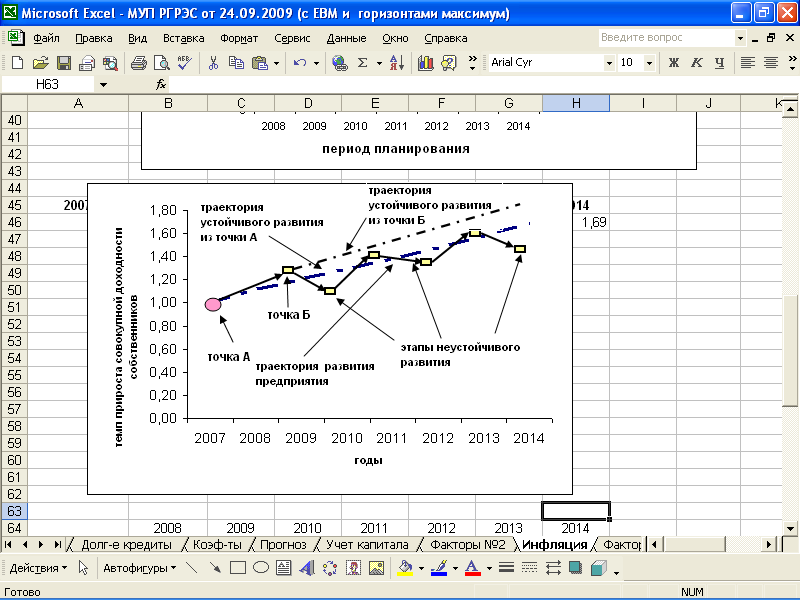

Траектория устойчивого развития промышленного предприятия зависит от темпов роста стоимости бизнеса для собственников, темпов инфляции и периода оценки (рис. 1).

Рис. 1. Развитие промышленного предприятия по траекториям

Существенным аспектом планирования устойчивого развития является то, что траектория устойчивого развития определяется от базового уровня стоимости бизнеса для собственников. В каждой точке развития (точка А или Б на рис. 1.) существует своя траектория устойчивого развития.

2.3. Постановка задачи планирования устойчивого развития

Обеспечение темпов роста совокупной доходности собственников, превышающих уровень инфляции, позволяет не допустить снижения благосостояния собственников бизнеса. Однако для задачи планирования устойчивого развития данное условие должно использоваться как ограничение, а не целевая функция. При благоприятных макроэкономических условиях возможные темпы роста стоимости бизнеса для акционеров (собственников) могут значительно превосходить темпы инфляции и менеджмент компании не должен упускать возможности максимизировать благосостояние собственников бизнеса и увеличить вклад в социально-экономическое развитие общества. Поэтому задача планирования устойчивого развития промышленного предприятия заключается в планировании такого воздействия объекта управления (менеджмент предприятия) на субъект управления (подсистемы предприятия), при котором достигается максимум стоимости бизнеса для акционеров (собственников) при ограничениях на темпы роста совокупной доходности акционеров (собственников), на стоимость заемного капитала и на рост рынка (доступные инвестиции).

Рис.2. Система факторов стратегического развития предприятия

Система факторов роста стоимости бизнеса для акционеров (собственников) как критерия устойчивого развития предприятия в стратегическом периоде поясняется рисунком 2. В работе выделены два крайних типа рынка по признаку волатильности спроса и технологии производства, на которых может функционировать предприятие, – стабильный и динамично изменяющийся. При этом под стабильным рынком мы понимаем рынок, рост (падение) которого имеет стабильные невысокие темпы роста, технология производства на данном рынке меняется в течение длительного периода времени (металлургия, электроэнергетика, добыча полезных ископаемых). Под динамично изменяющимся рынком мы понимаем рынок, рост (падение) которого имеет высокие темпы, технология производства может изменяться революционно (производство электроники, строительных материалов и т.п.). Формализация управленческой задачи планирования устойчивого развития промышленного предприятия в виде оптимизационной экономико-математической модели представлена нами в следующем виде:

Целевая функция:

Уравнения связи:

![]()

![]()

![]()

![]() ,

, ![]()

![]() ,

, ![]()

где ![]() - вектор ожидаемых инвесторами параметров, определяющих развитие предприятия (финансовые факторы);

- вектор ожидаемых инвесторами параметров, определяющих развитие предприятия (финансовые факторы);

![]() - отклонение значений параметров, определяющих развитие предприятия от ожидаемых инвесторами под воздействием управляющего воздействия;

- отклонение значений параметров, определяющих развитие предприятия от ожидаемых инвесторами под воздействием управляющего воздействия;

![]() - рост объема сбыта (доли рынка) для предприятия, функционирующего на стабильном рынке, объём инвестиций – для предприятия, функционирующего на динамично изменяющемся рынке;

- рост объема сбыта (доли рынка) для предприятия, функционирующего на стабильном рынке, объём инвестиций – для предприятия, функционирующего на динамично изменяющемся рынке;

![]() - максимальный объем рынка сбыта для предприятия, функционирующего на стабильном рынке, максимально доступный объём инвестиций – для предприятия, функционирующего на динамично изменяющемся рынке;

- максимальный объем рынка сбыта для предприятия, функционирующего на стабильном рынке, максимально доступный объём инвестиций – для предприятия, функционирующего на динамично изменяющемся рынке;

![]() - балансовая стоимость долга;

- балансовая стоимость долга;![]() - приведенная стоимость будущих выплат, связанных с долгом;

- приведенная стоимость будущих выплат, связанных с долгом;![]() - функция, определяющая зависимость финансовых факторов

- функция, определяющая зависимость финансовых факторов ![]() от факторов более низкого уровня;

от факторов более низкого уровня; ![]() - функция, определяющая зависимость финансовых факторов

- функция, определяющая зависимость финансовых факторов ![]() от факторов более низкого уровня;

от факторов более низкого уровня;![]() - факторы более низкого уровня (финансовые и нефинансовые), записаны без учета ожиданий инвесторов, т.к. предполагается, что факторы нижнего уровня не прогнозируются инвесторами (являются инсайдерской информацией), используются и планируются для управления менеджментом компании.

- факторы более низкого уровня (финансовые и нефинансовые), записаны без учета ожиданий инвесторов, т.к. предполагается, что факторы нижнего уровня не прогнозируются инвесторами (являются инсайдерской информацией), используются и планируются для управления менеджментом компании.

Устойчивость экономического роста в стратегическом периоде обеспечивается развитием подсистем предприятия, при совокупном действии системы факторов роста. Поэтому управленческие воздействия должны быть направлены на управление этими факторами при системном учете их влияния на целевую функцию развития бизнеса.

В отличие от известных моделей, целевой функцией данной модели является стоимость бизнеса для акционеров (собственников), а в состав ограничений вводится темп роста благосостояния собственника, инвестиционные возможности и рыночный спрос. На входе моделей вектор параметров, характеризующий имеющийся потенциал предприятия (значения факторов, влияющих на развитие предприятия) и состояние внешней среды. На выходе модели – изменение факторов, влияющих на развитие предприятия, оптимальное по критерию максимума стоимости бизнеса для собственников (акционеров) предприятия.

2.4. Теоретические основы и механизм планирования устойчивого развития

Система стратегического планирования, обеспечивающая устойчивое развитие предприятия, должна быть основана на следующих принципах:

- цель – оптимизация стоимости бизнеса для акционеров (собственников) предприятия;

- ограничения – темп прироста совокупной доходности акционеров (собственников) предприятия, стоимость заемного капитала, темпы роста рынка, доступный объем финансирования;

- условие обеспечения устойчивого развития – разработка стратегии, ориентированной на рост стоимости бизнеса для акционеров (собственников) предприятия;

- инструментарий – концепция VBM (управление, основанное на стоимости) в интеграции с концепцией EBM (управление на основании ожиданий) и концепция «трёх горизонтов роста» McKinsey;

- факторы устойчивого развития формируются на основе сбалансированной системы показателей.

Процедура стратегического планирования устойчивого развития предприятия:

- Обоснование метода оценки стоимости бизнеса для акционеров (собственников) предприятия.

- Реконструкция (определение) текущей стоимости бизнеса для акционеров (собственников) (определение элементов вектора

).

). - Разработка корпоративной стратегии на основании концепции «трех горизонтов роста».

- Разложение факторов по четырем составляющим в соответствии с концепцией системы сбалансированных показателей, представление факторов показателями, коррелирующими с методом оценки стоимости (определение конкурентных преимуществ и разработка мероприятий по достижению устойчивости конкурентных преимуществ).

- Обоснование метода оценки вклада факторов в рост стоимости и предельных значений факторов.

- Поиск оптимального решения задачи планирования устойчивого развития в рамках разработанной стратегии (вектора

) – расчет (оценка) значений факторов, обеспечивающих устойчивое развитие.

) – расчет (оценка) значений факторов, обеспечивающих устойчивое развитие.

2.5. Модели планирования устойчивого развития

Анализ существующих моделей финансового планирования и прогнозирования показал их неприменимость для планирования устойчивого развития по критерию стоимости бизнеса. Модели были классифицированы нами в 6 групп, и по каждой группе были выявлены недостатки (критерий роста, недостаточность параметров моделей для расчета стоимости компании, отсутствие в моделях выявленных нами факторов устойчивого роста).

В работе предлагаются детерминированные модели планирования устойчивого развития промышленного предприятия. Использование стохастических оценок влияния факторов на стоимость бизнеса при планировании устойчивого развития - направление, выходящее за рамки настоящего исследования.

Принципиальная схема планирования деятельности компании в рамках планирования устойчивого развития представлена рисунком 3.

Рис. 3. Схема планирования финансовых показателей для предприятия на стабильном рынке

Принципиальная схема планирования деятельности компании в рамках планирования устойчивого развития может быть представлена следующим рисунком:

Рис. 4. Схема планирования финансовых показателей

для предприятия на растущем рынке

Уравнения связи, реализующие логику планирования устойчивого развития, характеризуются большим числом факторов, взаимным влиянием факторов друг на друга в рамках одного периода времени, системным учетом периодов планирования, зависимостью фактора от его значения на предыдущем шаге планирования. В модели включены также алгоритмы, представляющие собой логические условия. Математическое описание данных элементов является простым, однако взаимодействие большого количества простых по математическому описанию элементов делает эту систему сложной. Для решения оптимизационной задачи по алгоритмической модели использовались методы экспериментальной оптимизации на ЭВМ.

- Решение задачи планирования устойчивого развития

Для апробации предложенных оптимизационных моделей, принципов и процедуры планирования устойчивого развития предприятия, функционирующего на стабильном рынке, использовано предприятие распределительных электрических сетей МУП «РГРЭС», на динамично изменяющемся рынке – ООО «Александрия» (производство строительных материалов).

Учитывая, что разработанные модели являются алгоритмическими и поиск аналитического решения не возможен, задачи решались методом имитационного моделирования. Результаты моделирования приведены на рисунке 5-8. На рисунке 9 приведены значения стоимости бизнеса для собственников МУП «РГРЭС» при различных вариантах применения предлагаемых принципов планирования устойчивого развития для решения задачи планирования устойчивого развития МУП «РГРЭС».

Как видно из приведенных рисунков 5 и 6, применение принципов планирования приводит к наиболее устойчивому развитию промышленного предприятия по критерию роста совокупной доходности акционеров и оптимальному по критерию роста стоимости бизнеса для собственников. Существенным условием устойчивого развития предприятия является социальная и экономическая стабильность. В работе проведено моделирование устойчивого развития при двух вариантах развития экономики России. Результаты расчетов при двух вариантах развития представлены в таблице 2.

Рис. 5. Рост стоимости без решения оптимизационной задачи

Рис. 6. Рост стоимости при решении оптимизационной задачи

Ри.с.7. Рост стоимости при решении оптимизационной задачи с применением концепции EBM

Рис.8. Рост стоимости при решении оптимизационной задачи с

применением принципов планирования устойчивого развития

Рис. 9. Стоимость бизнеса для собственников МУП «РГРЭС»

Как видно из данных таблицы 2, в период финансово-экономического кризиса стратегия развития, которая в условиях макроэкономического роста должна приводить к устойчивому развитию, приводит к потери устойчивости (темп прироста совокупной доходности акционеров -7,4%). Однако данные показатели являются наилучшими в условиях изменения состояния внешней среды. При замедлении роста (стагнации) рынка для устойчивого развития необходимы более жесткие требования к управлению факторами устойчивого роста и развития, т.к. рост стоимости бизнеса для собственников, вследствие роста экономики страны, становится невозможным.

Таблица 2.

Результаты расчета по модели.

| Вариант развития экономики РФ | Показатели | МУП "РГРЭС" |

| Бескризисное развитие | стоимость бизнеса для собственников (базовый уровень) | 688 297 642 |

| стоимость бизнеса для собственников (с учетом предложенных мероприятий) | 757 044 930 | |

| темп прироста совокупной доходности собственников в 2008 году | 11,9% | |

| Кризисное развитие | стоимость бизнеса для собственников (базовый уровень) | 688 297 642 |

| стоимость бизнеса для собственников (с учетом предложенных мероприятий) | 637 138 169 | |

| темп прироста совокупной доходности собственников в 2008 году | -7,4% |

2.6. Развитие предприятия под влиянием

внутренних внешних факторов

В разработанных моделях планирования основным стратегическим фактором устойчивого развития являются инвестиции. Изменение выручки может быть обусловлено как внешними, так и внутренними факторами развития предприятия. Изменение выручки независимо от объемов инвестиций можно принять за влияние такого внешнего фактора, как темп роста рынка. Зависимость стоимости бизнеса для собственников от изменения выручки и инвестиций по построенным моделям планирования показателей развития представлены на рисунках 10 и 11.

Точка a характеризует ситуацию переинвестирования, точка b – недоинвестирования. На отрезке [-b ; a] снижение объема выручки компенсируется ростом инвестиций, что приводит к росту прибыли за счет снижения издержек. На отрезке [-; -b] снижение инвестиций компенсируется ростом выручки, но приращение выручки должно быть больше, чем на отрезке [-b ; a], о чем свидетельствует изменение угла наклона.

Рис.10. Зависимость стоимости бизнеса МУП «РГРЭС»

Рис.11. Зависимость стоимости бизнеса ООО «Александрия»

Отличие характера зависимости стоимости бизнеса для собственников МУП «РГРЭС» на отрезке [a ; +] от зависимости ООО «Александрия» объясняется применением принципов тарифного регулирования к энергетической отрасли, т.е. отсутствует стимулирование энергетических компаний на эффективное инвестирования.

- ОСНОВНЫЕ РЕЗУЛЬТАТЫ И ВЫВОДЫ РАБОТЫ:

- На основании проведенного анализа, имеющихся методов оценки устойчивости компании и планирования устойчивого роста и развития выявлены недостатки, не позволяющие использовать их для планирования устойчивого развития промышленного предприятия.

- Обосновано авторское понятие устойчивости развития, заключающееся в превышении темпов роста совокупного благосостояния собственников предприятия в номинальном выражении над темпом инфляции.

- Теоретически обоснован механизм планирования устойчивого развития промышленного предприятия, основанный на интеграции концепции управления стоимостью (VBM), менеджментом, основанном на ожиданиях (EBM), концепции «трех горизонтов роста», позволяющих существенно повысить устойчивость развития промышленного предприятия, определяемую по критерию роста благосостояния собственника.

- Поставлена оптимизационная задача планирования устойчивого развития промышленного предприятия, состоящая в максимизации стоимости бизнеса для акционеров (собственников) с учетом системы ограничений, обусловленных системным учетом влияния факторов внешней и внутренней сред предприятия (темп роста благосостояния собственника, сохранение стоимости заемного капитала, темп роста рынка, объем доступных финансовых ресурсов).

- Построены экономико-математические модели планирования устойчивого развития промышленного предприятия для двух типов рынка – стабильного и динамично изменяющего, обеспечивающие определение оптимальных условий устойчивого развития промышленного предприятия.

- Разработанный механизм планирования устойчивого развития апробирован на двух предприятиях Рязанской области, функционирующих в различных сферах. Его использование позволило оптимизировать соотношение темпов роста объемов производства и инвестиций, обеспечить устойчивость развития и максимизировать рост стоимости бизнеса для акционеров (собственников).

4. АВТОРСКИЕ ПУБЛИКАЦИИ ПО ТЕМАТИКЕ РАБОТЫ

Статьи в журналах, аттестованных ВАК:

- Шестаков А.Б. Планирование устойчивого роста предприятия / Вестник Тамбовского университета. Тамбов: 2008, выпуск 12(68) – 0,3 п.л.

- Терехин В.И., Шестаков А.Б. Устойчивое развитие предприятия в условиях макроэкономической нестабильности. Вестник Тамбовского университета. Тамбов: 2009 выпуск 10(75) – 0,5 п.л. (авт. 0,3 п.л.).

Статьи и материалы конференций:

- Шестаков А.Б. Инвестиции как фактор экономического роста предприятия / Современные концепции менеджмента: материалы Всероссийской конференции студентов и молодых ученых. В 2-х т, т. 1. – Гатчина: ЛОИЭФ, 2007 – 0,2 п.л.

- Шестаков А.Б. Модель финансового планирования / Сборник научных трудов кафедры финансов и налогообложения. Выпуск 3. Тамбов: ООО «А-ЭлитА», 2007 – 0,5 п.л.

- Шестаков А.Б. Финансовая устойчивость как фактор стабильного развития предприятия / Организационные механизмы управления инновационным развитием промышленности региона. Сб. статей. – Рязань: ООО «Полиграф», 2008 – 0,5 п.л.

- Шестаков А.Б. Система стратегического управления предприятием / Стратегическое управление предприятиями, организациями и регионами. III Всероссийская научно-практическая конференция. Пенза, 2009 – 0,2 п.л.

Подписано в печать 27.11.2009 г. Формат 60х84/16 Объем 1,37 п.л.

Тираж 100 экз. Заказ №1227.

Типография ООО «Полином»

390000, г. Рязань, ул. Семинарская, д. 39.