Теория и методология обеспечения качества аудита

На правах рукописи

АЗАРСКАЯ Майя Анатольевна

ТЕОРИЯ И МЕТОДОЛОГИЯ

ОБЕСПЕЧЕНИЯ КАЧЕСТВА АУДИТА

Специальности 08.00.12 - Бухгалтерский учет, статистика

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Йошкар-Ола 2009

Работа выполнена на кафедре бухгалтерского учета и аудита ГОУ ВПО "Марийский государственный технический университет"

Научный консультант - доктор экономических наук, профессор

Миронова Ольга Алексеевна

Официальные оппоненты: доктор экономических наук, профессор

Макарова Лариса Григорьевна

доктор экономических наук, профессор

Мельник Маргарита Викторовна

доктор экономических наук, профессор

Подольский Владимир Исакович

Ведущая организация - ГОУ ВПО "Ростовский государственный экономический университет (РИНХ)"

Защита состоится 03 октября 2009 года в 1300 часов на заседании диссертационного совета ДМ 212.115.05 при ГОУ ВПО "Марийский государственный технический университет" по адресу: 424006, Йошкар-Ола, Панфилова, 17 Марийский государственный технический университет, корпус 3, ауд.316.

Юридический и почтовый адрес университета: 424000, г. Йошкар-Ола, пл. Ленина, 3.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО "Марийский государственный технический университет".

Сведения о защите и автореферат диссертации размещены на официальном сайте Высшей аттестационной комиссии Министерства образования и науки Российской Федерации: www.vak.ed.gov.ru.

Автореферат разослан 02 сентября 2009 года.

Ученый секретарь диссертационного

совета, канд. экон. наук, доцент Т.В.Ялялиева

Общая характеристика работы

Актуальность темы исследования. Современный этап в развитии прикладных научных исследований в экономике связан с реализацией новых подходов бухгалтерского учета, анализа и аудита в рыночных механизмах. Теория и методология аудита реализуется посредством формирования и осуществления определенных концепций.

Необходимость обращения к научным концепциям аудита объясняется, прежде всего, существующим отставанием аудиторской практики от новых требований к качеству аудита, диктуемыми современными процессами глобализации экономики и интеграции России в единое экономическое пространство. Это определяет новое осмысление теории и методологии аудита с точки зрения современной научной концепции.

Важность системы финансового контроля в инфраструктуре рыночных отношений ярко проявилась на примере банкротств ряда крупных компаний (Enron, WorldCom, Parmalat), достоверность финансовой отчетности которых подтверждалась аудиторами. Это заставило внести целый ряд существенных изменений в регулирование аудиторской деятельности и систему контроля за качеством финансовой отчетности в США и Европе.

Реакцией на слабость системы контроля за качеством финансовой отчетности и аудита стало принятие в США закона Сарбенс-Оксли и внесение существенных изменений в 8-ю Директиву ЕС по корпоративному праву, которые во многом ужесточают требования к обязательному аудиту. Оба документа требуют создания в компаниях комитетов по аудиту, обязывают аудиторов выражать мнение о системе внутреннего контроля клиента, создать орган публичного надзора за аудиторами, содержат требования о независимости аудитора, предписывают периодическую ротацию проводящего проверку аудиторского партнера или аудиторской фирмы. В Великобритании, пересмотрен кодекс профессиональной этики и реализован ряд мероприятий по конвергенции МСФО и ГААП США.

Повысилась роль международной федерации бухгалтеров (МФБ), которая провела масштабные исследования механизмов контроля за качеством финансовой отчетности в различных странах Европы и дала рекомендации по обеспечению выполнения МСФО. В настоящее время Международный комитет и Совет по МСФО проводят колоссальную работу по совершенствованию финансовой отчетности компаний, уточняют понятийный аппарат, в частности, рассматривают целесообразность замены понятия "надежность измерения" на "достоверность", исследуют возможность расширения сферы применения категории "справедливая стоимость".

Решение проблемы обеспечения качества аудита потребовало реформирования международных стандартов аудита. Советом по международным аудиторским и гарантирующим стандартам (СМАиГС) разработана система документов, регулирующих различные стороны аудиторской деятельности: международные стандарты контроля качества, международные стандарты аудита, международные стандарты обзорных проверок и по заданиям, обеспечивающим уверенность, международные стандарты по сопутствующим услугам. Изменения в этих документах позволяют говорить, что центральное место в современной идеологии аудита занимают проблемы оценки риска и качества. Все перечисленные меры в целом направлены на тотальное регулирование аудиторской деятельности.

Более чем десятилетний период реформы бухгалтерского учета и аудита в России определяет значимость анализа результатов реформирования, проблем и перспектив. Восьмой международный форум бухгалтеров и аудиторов (май 2007 г.) подчеркнул, что целый ряд рекомендаций и предложений конструктивно повлияли на позитивное завершение программы ТАСИС "Осуществление реформы аудита в России". Это нашло свое отражение в основных положениях "Белой книги" и в Дорожной карте соответствия отечественных Федеральных правил и стандартов аудиторской деятельности (ФПСАД) международным стандартам аудита.

Форумы и конференции, проводимые аудиторской общественностью России в 2008-2009 гг., вновь поднимали проблемы, связанные с необходимостью повышения объективности финансовой отчетности, которая все еще не в полной мере удовлетворяет потребителей информации, а также вопросы дальнейшего развития аудиторской профессии, совершенствования контроля качества аудиторских услуг.

Активизация процесса инновационного развития аудиторской деятельности в России связана с принятием нового закона "Об аудиторской деятельности", который не только меняет отдельные элементы системы нормативно-правого регулирования аудиторской деятельности, но и предполагает коренную перестройку сознания всех субъектов аудиторской деятельности. Основное содержание нововведений закона направлено на упрочение стабильности рынка аудиторских услуг и повышения его качества, что, безусловно, должно положительно повлиять на развитие экономики государства.

Перспектива развития аудита как науки и практики заключается в приближении к принципам, закрепленным в международных стандартах аудита. Однако этого недостаточно. В отечественной науке необходимы новые научные подходы к концепции развития аудита и, в первую очередь, к концепции развития качества аудита.

Актуальность диссертационного исследования обусловлена необходимость осмысления новых научных подходов к теории и методологии аудита, а также потребностью их интеграции в некую целостную концепцию аудита, направленную на повышение качества.

Степень изученности проблемы. Изучение научной литературы отечественных и зарубежных авторов по данной проблеме показало, что в предлагаемой постановке она не разрабатывалась. Между тем имеется значительный накопленный опыт в трудах ученых экономистов, посвященных разным аспектам этой проблемы.

Большой вклад в разработку теории, методологии аудита внесли: Л.Ф.Аксененко, И.Н.Богатая, Р.П.Булыга, С.М.Бычкова, Е.М.Гутцайт, О.В.Голосов, Ю.Л.Данилевский, В.Б.Ивашкевич, Ю.Н.Иткин, П.И.Камышанов, А.Н.Кизилов, Б.А.Луговой, М.В.Мельник, О.А.Миронова, С.В.Панкова, В.И.Подольский, В.И.Петрова, В.В.Скобара, А.К.Солодов, Я.В.Соколов, В.П.Суйц, А.А.Терехов, К.Л.Угольников, Н.Н.Хахонова, А.Д.Шеремет, Т.Г.Шешукова и другие.

Исследования зарубежных авторов Р.Адамса, А.Аренса, М.Бениса, Р.Доджа, Д.Р.Кармайкла, Дж.К.Лоббека, Р.Монтгомери, Дж.Робертсона относятся преимущественно к изучению теоретических и методологических положений аудита, основанных на международных требованиях рынка и стандартах. Ряд теоретических изысканий зарубежных авторов еще не нашел достаточного отклика в российской экономической литературе и в исследованиях ученых.

Проблемы развития и обеспечения качества аудита рассматривались и рассматриваются учеными в разных аспектах: предлагаются модели для изучения и оценки влияния факторов, определяющих качество работы аудитора; систематизируются проблемы развития аудита и регулирования качества аудиторских услуг; доказывается необходимость разработки теории аудита, в которой следует повысить значимость качества аудита; обосновывается и уточняется содержание категорий и понятий аудита, связанных с этой проблемой.

Целый ряд работ основан на подходах контроля качества на основе создания и развития единой системы контроля качества на государственном уровне и на уровне общественных аудиторских объединений.

Перечисленные направления исследования далеко не раскрывают полноту всех решаемых вопросов в отечественной науке. Однако практически все работы российских ученых, так или иначе, отмечают недостаточность организационного и методического регулирования аудиторской деятельности и развитость теории и методологии аудита.

Сложность и многоплановость исследований определяют необходимость дальнейшего развития аудиторской науки, особенно такого ее направления как теория и методология обеспечения качества, что и предопределило выбор темы исследования, его цель и задачи.

Цель и задачи исследования. Целью исследования является развитие теории и методологии аудита, а также разработка комплекса методических вопросов по обеспечению качества аудита и его концепции. В соответствии с поставленной целью научного исследования выделены четыре системные задачи, каждая из которых требует решения блоков соподчиненных задач:

Первая системная задача - разработать концепцию аудита и определить направления ее теоретического развития на основе сформированной логической модели, отвечающей цели обеспечения качества:

- раскрыть современную сущность аудита на основе классических экономических теорий и истории развития аудита;

- развить теорию аудита и раскрыть содержание его понятия с позиции научных и специальных знаний, практической деятельности и информационной системы;

- обосновать логическую модель современного аудита и на основе системного подхода выстроить взаимосвязь ее элементов;

Вторая системная задача - разработать концепцию и методическое обеспечение качества аудита, позволяющие повысить уровень аудита в современных условиях:

- обосновать сущность и содержание категории качества применительно к аудиту;

- разработать концепцию качества аудита;

- систематизировать существующие подходы и уточнить содержание методического обеспечения качества аудита;

Третья системная задача - обосновать методологию обеспечения качества аудита, направленную на реализацию принципов аудита с позиции концепции качества, повышающую значимость профессиональных суждений аудитора и обеспечивающую создание более эффективных систем внутреннего контроля:

- определить влияние требований к качеству аудита и их изменений на области профессионального суждения аудитора;

- развить содержание системы внутреннего контроля как фактора обеспечения качества аудита;

Четвертая системная задача - разработать методический инструментарий, обеспечивающий повышение качества аудита, на основе развития аудиторских процедур и внутренних стандартов аудита:

- определить логическую последовательность и раскрыть содержание основных процедур методики аудита в соответствии с концепцией качества;

- обосновать необходимость развития методического инструментария внутренних стандартов и концепции качества аудита;

- выделить и обосновать направления анализа в аудите, обеспечивающего повышение качества аудита.

Область исследования. Диссертационная работа выполнена в рамках обозначенной в паспорте специальностей ВАК 08.00.12 - "Бухгалтерский учет, статистика": п. 1.6. "Регулирование и стандартизация правил ведения бухгалтерского учета, формирование отчетных данных", п. 2.1 "Методология и технология аудита", п. 2.4 "Методология разработки программ аудита и плана проверок", п. 2.5. "Аудиторское и контрольно-статистическое тестирование систем внутреннего контроля".

Предмет и объект исследования. Предметом исследования являются вопросы теории и методологии аудита и проблемы развития его качества. Объектом исследования является система управления качеством аудита и факторы его определяющие.

Теоретическая и методологическая основа исследования. Теоретической и методологической основой диссертации явились достижения отечественной и зарубежной теории и практики, труды ученых в области экономической теории и аудита. Исследование основано на методологии научного познания, диалектическом и системном подходе, теории и методологии бухгалтерского учета и отчетности, контроля, экономического анализа. Положения неоинституциональной теории (теории агентов) использовались при обосновании концепции аудита, а методологической основой разработки концепции качества послужила концепция всеобщего управления качеством (Total Quality Management - TQM), основным принципом которой является стратегическая ориентация на потребителя.

Использованы международные стандарты аудита, федеральные правила и стандарты аудиторской деятельности, международные стандарты финансовой отчетности, а также материалы международных форумов бухгалтеров и аудиторов, съездов и конференций, посвященных вопросам развития науки и практики аудита.

В исследовании использовались: законодательные и нормативно-правовые акты; интернет-ресурсы.

Научная новизна исследования заключается в теоретико-методологическом обосновании и развитии методического обеспечения качества аудита на основе целостной концепции аудита и его качества в условиях реформирования.

В работе получены и выносятся на защиту следующие основные научные результаты:

1. Разработана концепция аудита и определены направления ее теоретического развития на основе сформированной логической модели, отвечающей цели обеспечения качества:

- обоснована сущность аудита с позиции требований финансового контроля, изложенных в классической экономической теории и исторического опыта развития аудиторской практики за рубежом и в России;

- проведена периодизация развития российского аудита, отличающаяся от существующих выделением понимания цели аудита и используемых методов аудита для каждого исторического этапа;

- развиты положения теории аудита, раскрывающие его сущностные характеристики во взаимосвязи с концепцией качества; выделены методологические подходы к содержанию современного аудита, имеющего комплексную характеристику: аудита как области научных и специальных знаний, аудита как области практической деятельности и аудита как информационной системы, используемой в управлении аудируемого субъекта и аудиторской организации;

- построена и обоснована логическая модель современного аудита и на основе системного подхода определена и доказана взаимосвязь ее элементов;

- предложена классификация принципов аудита, включающая четыре группы: 1 - принципы разграничивающие аудит финансовой отчетности и сопутствующие аудиту услуги; 2 - этические принципы; 3 - профессиональные базовые принципы аудита финансовой отчетности; 4 - принципы качества аудита. Выделенная в классификации четвертая новая группа принципов качества аудита включает: принцип обусловленности повышением эффективности управления аудиторской деятельностью; принцип осторожности; принцип управляемости качеством аудита;

- базовые категории аудита, связанные с аудиторским риском: существенность, аудиторский риск, аудиторская выборка, - дополнены категорией "качество аудита", логическая связь которых обоснована с позиции концепции качества аудита.

2. Теоретически обоснована концепция качества аудита и разработано методическое обеспечение, позволяющее повысить уровень качества современного аудита:

- обоснована сущность и содержание категории качества применительно к аудиту на основе классических теорий качества и их положений, а также определений, содержащихся в международных и российских стандартах качества;

- применительно к аудиту финансовой (бухгалтерской) отчетности выделены две группы качественных характеристик, обосновывающих содержание категории "качество аудита": качество проведения аудита и качество результатов аудита;

- обоснован выбор методов оценки качества с позиции выделенных трех групп критериев качества аудита: законодательных, основанных на требованиях лицензирования и аттестации аудита; нормативных, основанных на обязательных требованиях стандартов; этических, основанных на общих этических принципах аудита;

- разработана концепция качества аудита, в основу которой предложена логическая модель с взаимосвязанными ее элементами: целью, принципами качества аудита, категориями качества аудита и комплексной характеристикой качества на основе тройственной характеристике самого аудита;

- систематизированы существующие подходы и уточнено содержание методического обеспечения качества результатов аудита, объектом управления которого является мнение аудитора. Дано авторское определение профессионального мнения аудитора как мнения, основанного на его знаниях и опыте, полученных доказательствах, формируемого в условиях неопределенности и отсутствия стандартных решений.

3. Выявлены методологические и организационные особенности обеспечения качества аудита, позволяющие: повысить значимость профессионального суждения аудитора, с одной стороны, и организовать отвечающую требованиям повышения качества аудита систему внутреннего контроля, с другой:

- определено влияние требований к качеству аудита и их изменений на основные области профессионального суждения аудитора: анализ стратегии развития бизнеса, оценка эффективности реализации стратегии, управление предпринимательскими рисками, представление и раскрытие информации в финансовой отчетности;

- выделены двенадцать принципиальных подходов оценки системы внутреннего контроля для различных областей управления организаций, на основе которых разработан тест системы внутреннего контроля, охватывающий: контрольную среду, процесс оценки рисков аудируемым лицом, информационную систему подготовки финансовой отчетности, контрольные действия;

- предложено использование методов экспертных оценок для оценки разных компонентов аудиторского риска, что расширяет содержание системы внутреннего контроля и влияет, как фактор, на обеспечение качества аудита.

4. Разработан методический инструментарий, обеспечивающий повышение качества аудита, на основе развития аудиторских процедур и внутренних стандартов аудита:

- разработан концептуальный подход к организации и методике проведения аудита (аудиторской проверки) с учетом стратегии аудита и выделения области аудиторской проверки;

- в стратегии аудита выделены и обоснованы три основных аспекта: организационный, методический и информационный, содержание которых определило логическую последовательность и раскрытие основных процедур методики аудита в соответствии с концепцией качества;

- обоснована необходимость развития методического инструментария внутренних стандартов и концепции качества аудита;

- выделены направления анализа в аудите в зависимости от решения комплекса задач, позволяющих оценить важнейшие аспекты деятельности аудируемой организации;

- на основе системного подхода к аудиту разработаны элементы стратегии аудиторской проверки и дана характеристика основных элементов;

- разработана методика стратегического анализа применительно к задачам аудита, включающая четыре этапа: анализ исходной информации; понимание деловых целей и стратегии организации; 3 - идентификация значительных стратегических рисков и оценка система контроля; 4 - консалтинг полученных данных и заключений для руководства организаций.

Практическая значимость исследования заключается в ориентировании основных его положений, выводов и рекомендаций на широкое использование российскими аудиторскими организациями. Разработанные методики нацелены на повышение качества аудита как основного фактора развития отечественной науки и практики.

Самостоятельное практическое значение имеют:

- методика тестирования системы внутреннего контроля, включающая оценку эффективности управления предпринимательскими рисками;

- анализ стратегии развития организации и оценка ее эффективности;

- предложенный внутрифирменный стандарт "Профессиональное суждение аудитора" и макеты рабочих документов аудита.

Апробация и внедрение результатов исследования. Основные положения диссертации докладывались и получили положительную оценку на конференциях, семинарах, совещаниях, в том числе на третьей международной научной конференции в г. Житомире в 2004 г.; российско-американской научно-практической конференции в г. Йошкар-Оле в 2004 г.; на межрегиональной научно-практической конференции в г. Чебоксарах в 2006 г.; республиканских научно-практических конференциях в г. Йошкар-Оле в 2006 г., 2007 г. и 2008 г.; межвузовских научно-практических конференциях в г. Рязани, г. Казани, г. Чебоксары и в г. Йошкар-Оле.

Материалы диссертационного исследования, монографии и учебные пособия, подготовленные Азарской М.А., используются в учебном процессе учебных заведений Российской Федерации по дисциплинам "Аудит", "Бухгалтерский учет в страховых организациях", "Внутрифирменные стандарты аудит", "Основы аудита".

Основные положения, подходы и методики, содержащиеся в диссертации, используются в деятельности аудиторских фирм: ООО "Проф-Аудит" ООО "Научно-методический центр бухгалтерского учета и аудита" (г. Йошкар-Ола), ООО "Фирма "Росаудит" (г. Москва), "Аудит-Право" (г. Тольятти) и других.

Публикация результатов исследования. Основные выводы и предложения по рассматриваемым в диссертации проблемам нашли отражение в 31 работе общим объемом 59,66 печ.л., в т.ч. авторским объемом 48,9 печ.л.

Структура и объем диссертации. Диссертация состоит из введения, четырех глав, заключения, списка литературы, приложений и имеет следующую структуру:

Введение

1. Концепция аудита и ее теоретическое развитие

1.1. Сущность аудита и его историческая обусловленность

1.2. Теоретические основы аудита

1.3. Логическая модель современного аудита, основанная на концепции качества

2. Теоретическое обоснование концепции качества и его методического обеспечения

2.1. Сущность категории "качества" и обусловленность ее развития в системе аудита

2.2. Концепция качества аудита

2.3. Методическое обеспечение качества аудита

3. Методологические и организационные особенности обеспечения качества аудита

3.1. Сущность категории "профессиональное суждение аудитора" и ее взаимосвязь с категорией "качество аудита"

3.2. Организация системы внутреннего контроля как фактора обеспечения качества аудита

4. Развитие методического обеспечения качества аудита

4.1. Логическая последовательность и основные процедуры методики аудита

4.2. Развитие методического инструментария на основе внутренних стандартов аудита

4.3. Анализ в аудите и его влияние на повышение качества аудита

Заключение

Литература

Список приложений

ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

В диссертации проанализированы и решены четыре группы важнейших проблем, объединенных целью и системными задачами исследования:

1. Разработка концепции аудита и обоснование направлений ее теоретического развития на основе построенной логической модели, отвечающей цели обеспечения качества аудита.

Процессы международной интеграции создания единого мирового пространства для пользователей финансовой отчетности организаций предъявляют новые требования к развитию аудита в России, реформирование которого проводится особенно интенсивно в последнем десятилетии. Особенно остро стоит вопрос о новом качественном уровне аудита, методическое обеспечение которого является не столько практически нерешенной задачей, сколько проблемой неразвитости теоретических основ и методологических положений аудита.

Определение требований к финансовому контролю, видом которого является аудит, было заложено еще в классических работах Дж.Милля, А.Смита, Д.Рикардо, Дж.Кейнса. Для разработки концепции аудита использованы не только систематизированные теоретические подходы классиков экономической теории, исторический опыт развития аудиторской практики за рубежом и в России, но и генезис форм, методов, политики регулирования аудита, а также анализ значимости их результатов. Под влиянием государственной политики и меняющихся экономических условий в России менялись цели и методы осуществления современного аудита (табл. 1).

Таблица 1. Динамика целей и методов в период развития

российского аудита

| Периодизация | Характеристика этапа | Понимание цели аудита и используемые методы аудита |

| 1 этап (1987-1993 гг.) предыстория | Создание первых аудиторских организаций различных форм собственности и с участием государства. Отсутствие законодательной базы регулирования и стандартов аудита. | Приоритет целевых установок финансового контроля. Использование методов комплексной ревизии и финансового контроля |

| 2 этап (декабрь 1993 г. - август 2007 г.) -становления профессионального аудита | Становление аудита как профессиональной деятельности. Формирование нормативно-законодательной базы. Создание профессиональных общественных организаций. | Целевая направленность на снижение налоговых рисков. Преимущественно использование методов ревизионного и налогового контроля. |

| 3 этап (август 2001 г. - декабрь 2008 г.) - реализация жесткой модели государственного регулирования | Принятие закона "Об аудиторской деятельности" № 119-ФЗ. Признание национальных стандартов аудита. Определение роли профессиональных организаций аудита. | Переориентация целей в соответствии с требованиями национальных стандартов. Стандартизация процессов проверки и контроля качества аудита. |

Продолжение Таблицы 1

| Периодизация | Характеристика этапа | Понимание цели аудита и используемые методы аудита |

| 4 этап (с 1 января 2009 г. по настоящее время) - становление саморегулируемой модели аудиторской деятельности | Принятие закона "Об аудиторской деятельности" № 307-ФЗ. Официальное признание международных стандартов аудита. Определение миссии и общественной значимости аудита. | Трансформация целей под влиянием потребностей пользователей финансовой отчетности, совершенствованием международных и национальных стандартов аудита. Направленность методов и процедуры аудита на выявление и оценку аудиторского риска. |

Принципиальной позицией в политике государственного регулирования аудиторской деятельности является признание роли и статуса правил (стандартов) аудита в системе нормативно-методического регулирования аудиторской деятельности, их иерархическая классификация. Официальное признание международных стандартов создает возможности подтверждения достоверности отчетности, составленной в соответствии с международными стандартами финансовой отчетности, а использование единых федеральных стандартов аудиторской деятельности в системе нормативно-правого регулирования отвечает интересам общества и самой профессии.

Исследование теоретических концепций и постулатов, составивших историю отечественного аудита, позволили развить теорию аудита и раскрыть содержание его понятия с позиции научных и специальных знаний, практической деятельности и информационной системы.

Работы Л.Ф.Аксененко, И.Н.Богатой, Р.П.Булыги, С.М.Бычковой, О.В.Голосова, Е.М.Гутцайта, Ю.Л.Данилевского, В.Б.Ивашкевича, Ю.Н.Иткина, П.И.Камышанова, А.Н.Кизилова, Б.А.Лугового, М.В.Мельник, О.А.Мироновой, С.В.Панковой, В.И.Подольского, В.И.Петровой, В.В.Скобары, А.К.Солодова, Я.В.Соколова, В.П.Суйца, А.А.Терехова, К.Л.Угольникова, Н.Н.Хахоновой, А.Д.Шеремета, Т.Г.Шешуковой и других позволили определить приоритеты концептуальных основ современного аудита и выявить необходимость развития качественной составляющей аудита во всех его областях. Комплексная характеристика, данная автором современному аудиту, раскрывает его тройственную сущность (рис. 1):

I - аудит как область научных и специальных знаний;

II - аудит как область практической деятельности;

III - аудит как информационная система, используемая в управлении аудируемого субъекта и аудиторской организации.

Каждой области аудита свойственны: свои отличительные признаки, сущностная структура и элементы, позволяющие определить взаимообусловленность одной области от другой, обоснование которым выполнено в работе.

Рис. 1. Комплексная характеристика аудита

Положения теории рассмотрены в работе не только через призму классических экономических концепций, но и современных теорий: теория адекватности, теория контроллинга, теория консалтинга, агентов, институциональной теории и других. Большое значение придано философским концепциям, на которые опирается аудит как наука, и которые позволяют представить процесс накопления знаний. Таких концепций в работе выделено три: позитивизм, интерпретивизм и реализм.

Позитивизм, основанный на анализе и интерпретации собранных данных без оценочных заключений полученных результатов, предполагает использование высокоструктурированных технологий и методик исследования. Концепция основывается на допущении, что исследователь не может повлиять на результаты исследования, оставаясь при этом независимым от объекта исследований.

Интерпретивизм исходит их того, что в современном быстроменяющемся мире никакие экономические исследования не могут привести к выявлению законов (подобно законам естественных наук). Глубокое понимание процессов, определяющих развитие общества, невозможно, если исследования проводятся исключительно с целью открытия всеобщих законов. В отношении экономических исследований генерализации (обобщение, интерпретация) результатов исследования не может быть решающей, однако всегда существует потребность в изучении деталей ситуации, с тем, чтобы понять действительности и факторы ее определяющие.

Концепция интерпретивизма, имеющая два направления, важная для теории аудита положениями конструктивизма и социального конструктивизма. Первое положение подтверждает то, что предметом изучения должны стать субъективные понятия человека, мотивирующие его поступки. Сторонники второго направления - социального конструктивизма, рассматривают реальность как некую социальную конструкцию. Различные интерпретации ситуаций, в которых оказываются люди, приводят к тому, что действительность осознается посредством личных интерпретаций пережитых событий. Различные интерпретации влияют на поступки людей и природу их взаимоотношений. Очевидно, что бухгалтер, аудитор, аналитик в своей профессиональной деятельности реализуют эту концепцию исследования, интерпретируя факты хозяйственной жизни экономических субъектов рынка. Представители социального конструктивизма полагают, что людям присуще делиться друг с другом своими интерпретациями событий. Поэтому можно говорить о наличии системы общественных стимулов (очевидных или скрытых), что приводит к некоторой обобщенной интерпретации.

Согласно концепции реализма, реальность не зависит ни от мыслей, ни от представлений людей. Модели их поведения определяются социальными силами и глобальными процессами. Реализм признает справедливыми отдельные философские аспекты позитивизма (объективную сущность развития общества), но в то же время утверждает, что люди не могут быть объектом исследований. Изучение общественных явлений реализм подходит как к субъективной реальности с позиций понимания процессов, определяющих поведение человека.

Экономические исследования чаще всего основываются на сочетании концепций позитивизма и интерпретивизма, что не исключает использование и идей реализма. Рассматривая развитие теории аудита как процесса исследования, выводы диссертации опирались на совокупность идей, формирующих область научных знаний.

Сделан вывод, что дальнейшее развитие теории аудита следует осуществлять во взаимосвязи с концепцией качества, это позволяет выделить новые методологические подходы к содержанию аудита в современных условиях.

Аудит как область практической деятельности обусловлен: взаимодействием и взаимоотношением субъектов, наличием различных видов аудиторской деятельности, их трансформацией; воздействием действующего законодательства, реализуемого в рамках государственной политики регулирования аудиторской деятельности, международных стандартов аудита и зарубежного опыта. Критическое осмысление новаций в области государственного регулирования аудиторской деятельности, создание саморегулируемых аудиторских организаций усилили доказательность выводов о необходимости повышения качества аудита и сопутствующих аудиту услуг, а также достижение нового качественного уровня управления аудитом в аудиторских организациях.

Традиционное представление информационных систем позволяет выделить особенности: внешней информационной среды; информации, генерируемой в процессе проведения аудита и под его воздействием; а также информации, представляемой на уровне разных групп пользователей. Информация, используемая в аудиторской деятельности, создает значительные возможности для развития и совершенствования системы управления организаций, что обуславливает развитие не только аудита финансовой отчетности, но и других сегментов рынка аудиторских услуг (сопутствующие услуги и прочие услуги).

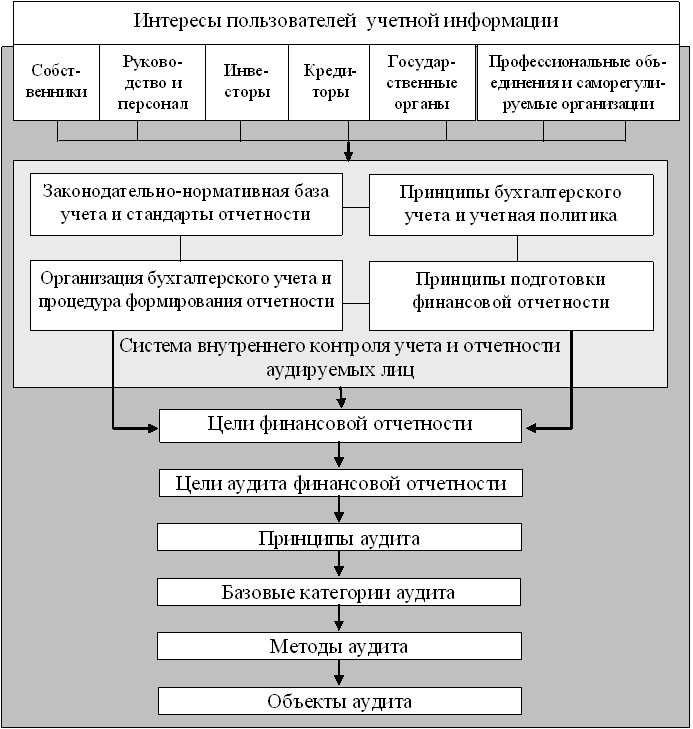

Комплексный и системный подход к характеристике современного аудита выполнен с целью выделения основных предпосылок и обоснования концепции аудита на основе ее логической модели (рис. 2).

Аргументация логической структуры концепции аудита основана на положениях неоинституциональной экономики, и, в частности, теории агентов, изучающей взаимоотношения принципала (собственника) и агента (менеджера, контролера). Изучение побудительных мотивов субъектов аудиторской деятельности (предпосылок) позволило проанализировать различные организационные модели взаимоотношений, обеспечивающие оптимальное распределение риска между принципалом и агентом, и поведение агентов в соответствии с интересами принципалов.

Организационные модели регулирования аудиторской деятельности регулируются формальными и неформальными институтами, что проявляется в сочетании государственного регулирования с саморегулированием.

Исходным элементом концепции являются интересы пользователей учетной информации и информации, генерируемой в процессе аудита. Ориентируясь на интересы пользователей, в работе сформулированы цели аудита финансовой отчетности во взаимозависимости с целями формирования финансовой отчетности.

Рис. 2. Логическая модель концепции аудита

Обе цели обусловлены принципами подготовки финансовой отчетности, что явилось предпосылкой построения концепции аудита во взаимосвязи с концепцией учета и бухгалтерской (финансовой) отчетности. Кроме того, доказательность этой позиции объяснена существованием постулатов аудита, т.е. базовых предпосылок, принимаемых в рамках научной теории за истину и играющих роль аксиомы. К ним отнесены девять известных постулатов Р.Маутца и Х.Шарафа, дополненные реалистичной системой, включающей десять постулатов Я.В.Соколова, сравнительный анализ которых показал:

- общим в рассматриваемых системах постулатов являются главные аспекты, в связи с которыми сформулированы эти постулаты: верифицируемость данных учета и отчетности, конфликт интересов, подверженность отчетности искажениям, главенствующий принцип непрерывности деятельности аудируемого лица, независимость аудитора, степень доверия к отчетности и аудиторскому заключению;

- отличия названных систем постулатов заключаются: во-первых, в позитивности утверждений Р.Маутца и Х.Шарафа ("финансовая отчетность не содержит искажений") и в относительной негативности справедливых утверждений Я.В.Соколова ("отчет составлен неверно", "непроверенная отчетность не заслуживает доверия"); во-вторых, в позиции авторов на природу, виды бухгалтерских ошибок и искажений бухгалтерской отчетности.

Логические продолжения постулатов выражены в принципах аудита. Критический анализ критериев классификации принципов аудита позволил выделить четыре группы:

1. Принципы, разграничивающие собственно аудит и сопутствующие аудиту услуги. Данные принципы сформулированы в международных стандартах заданий, обеспечивающих уверенность;

2. Этические принципы. Данные принципы определены Международной Федерацией Бухгалтеров (МФБ) в "Кодексе этики профессиональных бухгалтеров"; в МСА 200 "Цели и общие принципы, регулирующие аудит финансовой отчетности"; в "Кодексе этики аудиторов России", а также в РП(С)А № 1 "Цель и основные принципы аудита финансовой (бухгалтерской) отчетности";

3. Профессиональные базовые принципы аудита финансовой отчетности. Эти принципы сформулированы в МСА и РП(С)А;

4. Принципы качества аудита.

Такая классификация отличается от существующих, выделяющих только профессиональные и этические принципы аудита.

К первой группе принципов в работе отнесены принципы, разграничивающие аудит и услуги, к которым применяется уровень уверенности.

Ко второй группе принципов относятся общеэтические принципы, признанные международными и отечественными стандартами. К ним относятся: независимость, объективность, профессиональная компетентность, добросовестность, конфиденциальность, профессиональное поведение.

Принципы, выделенные в третью группу, мы определили как базовые профессиональные принципы. К ним относятся принципы: существенности; разумной уверенности; разграничения ответственности; документирования; доказательности; выборочной проверки; понимания деятельности аудируемого лица; профессионального скептицизма; унифицированности.

Четвертая группа принципов в настоящее время не нашла отражение в нормативных документах, положениях стандартов, в специальной литературе. Автором выделены и обоснованы три основных принципа: принцип обусловленности повышением эффективности управления аудиторской деятельностью; принцип осторожности; принцип управляемости качеством аудита.

Принцип обусловленности повышением эффективности управления аудиторской деятельностью является базовым в системе принципов качества. Его реализация позволяет через созданную систему институтов качества аудита производить рейтинговую оценку аудиторских фирм в зависимости от качества аудиторских услуг и ожиданий пользователей финансовой информации.

Принцип осторожности используется в текущей аудиторской деятельности с целью: 1 - принятия решений на основе результатов предварительного анализа системы внутреннего контроля аудируемого лица продолжать или нет с ним отношения, заключать или нет договор; 2 - снижения рисков аудита в оценках по поводу выборки, существенности, оценки достоверности и т.д.; 3 - правильного выражения мнения при подтверждении достоверности аудируемой отчетности и законности деятельности аудируемого лица; и др.

Принцип управляемости качеством аудита необходим для выбора инструментов управления на разных этапах осуществления аудита от подготовки и планирования до формирования выводов и дачи заключения.

Исследование понимания и сущности аудита требует уточнения содержания базовых категорий аудита, которые в работе разделены на две группы, отличающиеся по месту и роли теории аудита и сфере применения. Отмечено, что в стандартах аудита и иных нормативно-методических документах дается лишь определение и характеристика самих категорий, однако, их сущность и взаимосвязь требует утончения. Логическая связь основных категорий аудита, традиционно объясняющая возникновение и последствия аудиторского риска от существенности и аудиторской выборки дополнена взаимообусловленностью и зависимостью от категории качества аудита. Эта обусловленность и зависимость распространяется на все аудиторские процедуры и аудиторские доказательства (рис. 3).

Рис. 3. Взаимосвязь основных категорий аудита

с категорией качества аудита

Формирование логической модели концепции аудита (см. рис. 2) завершают методы и объекты аудита. В работе рассмотрен традиционный подход к выделению методов и объектов аудита, однако их содержание уточнено с учетом требований повышения качества аудита.

2. Разработка и обоснование концепции качества аудита и его методического обеспечения, направленного на повышение уровня качества аудиторских услуг в современных условиях.

Обоснование сущности и содержания категории качества применительно к аудиту выполнено на основе известных теорий качества и их положений, а также на основе определений, содержащихся в международных и российских стандартах качества.

Вопросы оценки качества в любой сфере деятельности являются сложными и не получили однозначного решения. Можно говорить о некоторых общих подходах к оценке качества различных объектов. Как правило, качество какого-либо объекта оценивают с точки зрения соответствия его свойств определенным требованиям, которые включают:

- определение понятия качества применительно к изучаемому объекту;

- выбор критериев и показателей качества;

- выбор методов оценки качества.

Применительно к аудиту финансовой (бухгалтерской) отчетности критерии качества и, следовательно, показатели качества аудита можно разделить на две группы:

- качество проведения аудита;

- качество результатов аудита.

Требования, согласно которым выделены эти критерии, установлены в федеральном законе и правилах (стандартах) аудита: в статье 10 закона "Об аудиторской деятельности" № 307-ФЗ определена трехуровневая система контроля качества аудита, включающая внешний и внутренний контроль, осуществляемый согласно требованиям федеральных стандартов. Анализ требований нормативно-методической базы аудита позволяет представить эту систему следующим образом (табл. 2).

Таблица 2. Трехуровневая система контроля качества аудита

| Вид контроля | Органы или лица, осуществляющие контроль | Документы, устанавливающие требования (критерии) контроля |

| Внешний контроль. в том числе | ||

| - государственный | осуществляется государством через уполномоченные органы | федеральные законы и стандарты аудита |

| - профессиональный | осуществляется профессиональными общественными организациями аудиторов | федеральные законы и стандарты аудита; внутренние стандарты аудита общественной организации; этические нормы |

| Внутрифирменный | осуществляется руководством и сотрудниками аудиторской фирмы (индивидуальным аудитором) | внутрифирменные стандарты аудита |

Приведенная характеристика система позволяет выделить три группы критериев качества проведения аудита:

1 - законодательные, основанные на требованиях лицензирования, аттестации аудита;

2 - нормативные, основанные на обязательных требованиях стандартов (оценка уровня существенности и аудиторского риска; разработка общего плана и программы аудита; документирование аудита; соответствие выводов аудитора аудиторским доказательствам и др.);

3 - этические, основанные на общих этических принципах аудита, закрепленных в кодексе или ином документе.

С критериями качества аудита связан вопрос о выборе методов оценки качества (соблюдения критерия, требований). Трудность связана с тем, что одни критерии могут быть формализованы, а другие нет. Критерии соблюдения законодательства, как правило, формализованы в самих документах в виде обязательных требований. Например, наличие лицензии; соответствие аудиторских услуг этой лицензии; наличие в штате организации аттестованных аудиторов и др. Оценка соблюдения этих требований проводится по принципу "да" или "нет" (соблюдается или не соблюдается).

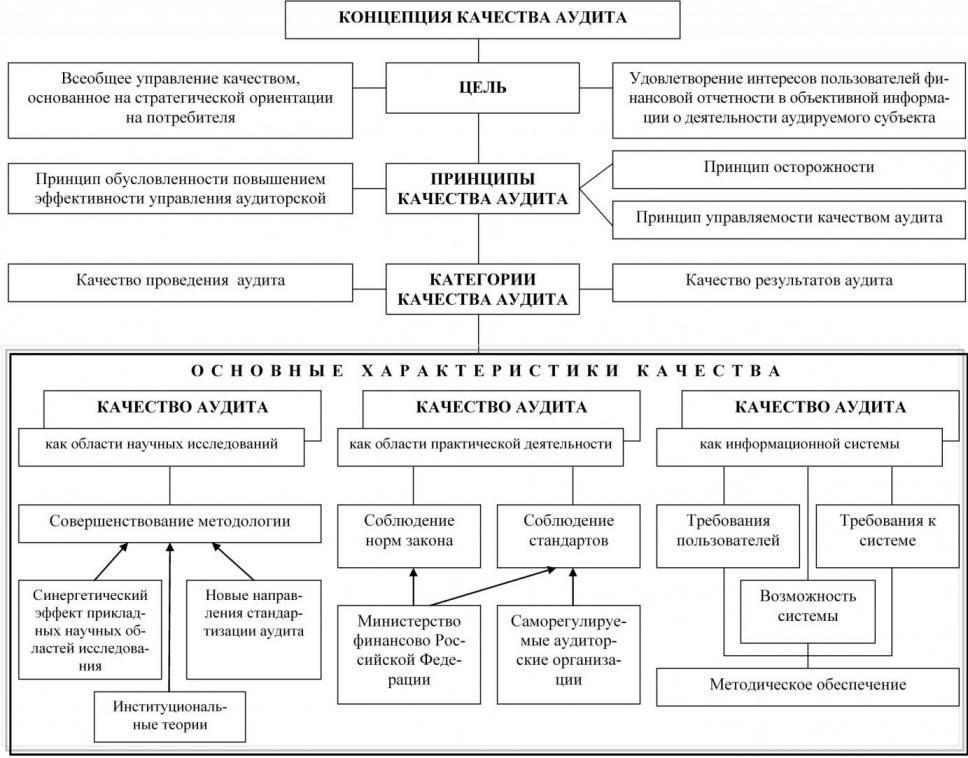

В диссертации разработана концепция качества аудита (Рис. 4)

Рис. 4. Логическая модель концепции качества аудита

Достижение цели концепции качества аудита требует взаимодействия всех элементов концепции. Важнейшими элементами являются принципы и категории качества аудита.

Для категории качества результатов аудита объектом управления выделено мнение аудитора, основными параметрами контроля которого являются: форма и содержание аудиторского заключения, обоснованность, объективность и полнота профессионального суждения. Для категории качества проведения аудита объектом управления выделена аудиторская услуга, основными параметрами контроля которой являются: требования стандартов аудита, план и программа проведения аудита, профессиональный уровень исполнителей и его соответствие характеру и сложности задания. Такой подход основан на взаимообусловленности трех групп показателей в системе управления качеством: показатели процесса, показатели продукта процесса и показатели удовлетворенности клиентов процесса.

Сложность управления объектами качества аудита зависит от того, в какой области аудита реализуется это управление. В логической модели концепции качества аудита выделено в соответствии с концепцией самого аудита три области: научных исследований, практической деятельности и информационной системы.

Качество аудита как области научных исследований определяется методологией аудита и направлениями ее совершенствования на основе: развития синергетического эффекта взаимодействующих с аудитом прикладных научных областей исследования; положений институциональной теории для аудита; новых направлений стандартизации аудита.

Качество аудита как области практической деятельности определяется с соблюдением требований норм законодательства и аудиторских стандартов, в развитии которых большое значение имеет политика государственного регулирования аудиторской деятельности, осуществляемая Министерством финансов России, и требования саморегулируемых организаций аудита.

Качество аудита как информационной системы определяется требованиями пользователей информации финансовой отчетности, подтвержденной аудиторами, с одной стороны и требованиями к информационной системе, с другой. Большая значимость в реализации этих требований отведена в работе возможностям самой информационной системы, формируемой в процессе аудита и по результатам проведенного аудита. Безусловно, без методического обеспечения качества аудита достичь необходимого уровня качества во всех областях аудита не возможно.

В соответствии с требованиями российских и международных стандартов системы менеджмента качества и процессного подхода дана характеристика основных элементов системы управления качеством аудита (модели управления): требования потребителей финансовой информации; ответственность руководства аудиторской фирмы; процессы, характеризующие жизненный цикл аудиторской услуги; мнение аудитора, как продукт аудиторской услуги; качество аудита, характеризующее степень удовлетворенности пользователей финансовой информации. Жизненный цикл аудиторской услуги характеризуется следующими процессами: отбора клиента, организации и планирования, информационного обеспечения, методического обеспечения, документирования, контроля качества, поддержания клиента, управления персоналом.

В работе систематизированы существующие подходы и уточнено содержание методического обеспечения качества аудита с учетом подходов российских ученых Я.В.Соколова, С.М.Бычковой, Е.М.Гутцайта, М.В.Мельник, С.А.Николаевой-Расказовой, В.И.Подольского, Л.З.Шнейдмана, А.А.Шапошникова и других. Применяемые в аудиторской практике в настоящее время методическое обеспечение качества проведения аудита достаточно полно охарактеризовано в международных стандартах и федеральных правилах (стандартах) аудиторской деятельности. Особенно это касается: качества аудиторских проверок и оказания сопутствующих услуг, требований к системе внутреннего контроля качества аудиторских организаций. В то же время в отношении качества результатов аудита методический инструментарий не разработан, отсутствует его теоретическое обоснование.

В диссертации даны предложения по разработке методического инструментария по качеству результатов аудита, объектом управления которого является мнение аудитора. Дано авторское определение профессионального мнения аудитора - как мнения (выводов) аудитора, основанного на его знаниях и опыте, полученных доказательствах, формируемого в условиях неопределенности и отсутствия стандартных решений.

Формирование профессионального мнения (суждения, выводов) аудитора основано на:

- добросовестном применении знаний, которое зависит от квалификации и опыта работы аудитора;

- ответственности аудитора и использовании им основополагающих принципов аудита.

3. Обоснование методологии обеспечения качества аудита, включающей реализацию важнейших принципов аудита с позиции концепции качества, повышающей значимость профессиональных суждений аудитора и обеспечивающей создание более эффективных систем внутреннего контроля.

Изучение и систематизация зарубежного опыта аудита и теоретических разработок отечественных и зарубежных авторов позволили определить влияние требований к качеству аудита на области профессионального суждения аудитора. К таким областям отнесены: анализ стратегии развития бизнеса; оценка эффективности реализации стратегии; управление предпринимательскими рисками; представление и раскрытие информации в финансовой отчетности.

Разноплановость подходов к формированию отчетности: корпоративной; консолидированной; по требованиям международных стандартов; отчетности холдингов; групп предприятий, относящихся к конкретному бизнесу; и другой доказывает необходимость выделения проблем аудита, связанных с анализом и оценкой стратегии развития бизнеса.

Среди довольно обширного теоретического спектра подходов к стратегии развития (конкурентная стратегия, стратегия лидерства, стратегия ценообразования, стратегия маркетинга и других), важнейшими являются подходы, подразумевающие разработку мероприятий по изменению качественных параметров организации и развитию ее конкурентоспособности. Теория стратегии развития направлена на проведение диверсификации и реструктуризации производства для ускорения оборачиваемости капитала, уменьшения издержек, повышения качества продукции, обновления номенклатуры, поиск новых рыночных ниш, совершенствование управления и др. Для аудитора реализация этой стратегии важна не только как подтверждение осуществления принципа непрерывности деятельности, но и как оценка качественных изменений в развитии аудируемого субъекта и его показателей, отражаемых в отчетности.

Деятельность аудируемого лица связана с предпринимательскими рисками, и аудиторская деятельность, подвержена аудиторским рискам. Аудиторский риск должен оцениваться во взаимосвязи с деловым риском организации (бизнес-риском). Мнение аудитора о достоверности отчетности, выраженное в аудиторском заключении, рассматривается с учетом оценки делового риска аудируемого субъекта. Проблема риска и его оценки рассмотрено в работе с позиции неоклассических теорий Дж.Неймана, О.Моргенштейна, а также трудов К.Эрроу, Г.Марковица, У.Шарпа, Ф.Найта и других.

В диссертации развито содержание понятия системы внутреннего контроля как фактора обеспечения качества аудита. На основании проведенного анализа подходов и требований к эффективности функционирования систем внутреннего контроля (СВК) аудируемых субъектов выделены двенадцать принципиальных подходов оценки СВК для различных областей управления организацией (табл. 3).

Таблица 3. Принципиальные подходы к оценке эффективности СВК аудируемой организации

| Принципиальные подходы к оценке эффективности СВК | Области управленческих задач |

| 1. Ответственность высшего руководства (распорядительного органа управления). 2. Ответственность исполнительного органа управления 3. Разработка этических норм и стандартов профессионального поведения | Управление и культура контроля |

| 4. Выявление и оценка существенных рисков на постоянной основе | Признание и оценка риска |

| 5. Наличие достаточной структуры контроля для обеспечения ежедневного контроля на всех уровнях управления. 6. Разделение обязанностей менеджеров по уровням иерархии управления, обеспечивающее исключение конфликта интересов в сфере ответственности. | Осуществление контроля и разделение полномочий |

| 7. Обеспечения СВК адекватной информацией. 8. Надежности информационных систем. 9. Эффективность информационных систем. | Формирование информации и системы ее передачи |

| 10. Организация контроля СВК на постоянной основе 11. Организации внутреннего аудита 12. Оперативность информирования руководства организации и устранение выявленных недостатков СВК | Мониторинг управления деятельностью организации и исправление недостатков |

Разработан тест системы внутреннего контроля (СВК), используемый в методике аудита для достижения понимания бизнеса клиента, условий экономической среды и оценки составляющих аудиторского риска (неотъемлемого риска и риска средств контроля), а также эффективности функционирования системы бухгалтерского учета (СБУ) и внутреннего контроля экономического субъекта (Табл. 4).

Таблица 4. Структура системы внутреннего контроля аудируемого лица

| Элементы системы внутреннего контроля | Характеристика |

| Контрольная среда | - честность и другие этические ценности; - профессионализм (компетентность сотрудников); - участие собственника или его представителей; - компетентность и стиль работы руководства; - наделение ответственностью и полномочиями; - кадровая политика и практика. |

| Процесс оценки рисков аудируемым лицом | - изменения в окружении аудируемого лица (макроэкономические изменения); - новый персонал; - внедрение новых или изменение уже применяемых информационных систем; - быстрый рост и развитие аудируемого лица; - новые технологии; - новые подходы к ведению хозяйственной деятельности, новые виды товаров (работ, услуг). |

| Информационная система, связанная с подготовкой финансовой (бухгалтерской) отчетности | - технические средства; - программное обеспечение; - персонал; - процедуры сбора и передачи информации; - базы данных. |

| Контрольные действия | - проверка выполнения; - обработка информации; - проверка наличия и состояния объектов; - разделение обязанностей. |

| Мониторинг средств контроля | - наблюдение за функционированием; - наблюдение за необходимыми изменения средств контроля. |

Тест охватывает пять элементов СВК: контрольную среду; процесс оценки рисков аудируемым лицом; информационную систему подготовки финансовой отчетности, контрольные действия. Для оценки компонентов аудиторского риска предложено использование методов экспертных оценок: экспертного опроса и анкетирования, подходы к которому обоснованы в работе для разных компонентов риска.

Разработка и обоснование методического инструментария, обеспечивающего повышение качества аудита, на основе развития аудиторских процедур и внутренних стандартов аудита.

В диссертации определена логическая последовательность и раскрыто содержание основных процедур методики аудита в соответствии с концепцией качества. Концептуальный подход к организации и методики проведения аудита (аудиторской проверки) разработан в диссертации с учетом стратегии аудита и выделения области аудиторской проверки. В стратегии аудита выделены три основных аспекта: организационные, методические и информационные.

Организационные аспекты стратегии аудиторской проверки связанны: с формированием группы исполнителей, распределением обязанностей, установлением сроков проверки, что является важным для ее качественного проведения. Эти вопросы связаны с системой менеджмента качества аудиторской фирмы.

Методические аспекты стратегии раскрываются в таких документах как: Общий план и Программа проверки. Стратегия аудиторской проверки должна следовать из содержания внутрифирменных стандартов аудиторской фирмы. Обобщенная модель стратегии может быть положена в основу формирования общего плана и \программы аудита конкретной организации, а также использована при составлении рабочих документов аудитора.

В работе сделан вывод, что при разработке стратегии следует выделять следующие элементы (структура): цель проверки; информационное обеспечение аудита; предметные области проверки; содержание и процедуры проверки предметных областей; содержание и форма представления отчета аудитора по результатам проверки. На рисунке 5 представлена модель стратегии аудита для аудита финансовой (бухгалтерской) отчетности.

Рис. 5. Стратегия аудиторской проверки финансовой

(бухгалтерской) отчетности

Выделение информационного обеспечения аудита в самостоятельный элемент стратегии важно с позиции повышения качества аудиторской проверки. Формируя стратегию проверки аудитору необходимо установить, какие нормативные и правовые акты устанавливают требования, которые регламентируют деятельность экономического субъекта. При этом значительное время занимает поиск и систематизация таких документов, изучение требований, содержащихся в них. Проблема чаще всего состоит в том, чтобы определить в полном объеме круг таких требований. Например, вопросы лицензирования отдельных видов деятельности традиционно включаются в план аудиторской проверки, между тем требования антимонопольного законодательства, в том числе контроль за приобретением имущества и имущественных прав, нередко выпадают из поля зрения, что приводит на практике к значительным рискам.

Представляется, что по своему содержанию рабочие документы информационного обеспечения должны включать:

1. Перечень основных нормативных и правовых актов проверки;

2. Обзор проблемных вопросов бухгалтерского учета и налогообложения;

3. Анализ общих экономических факторов и условий деятельности аудируемого лица.

Поскольку одной из целей аудита является выражение мнения о соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации, аудитору следует уделить особое внимание влиянию на проверку выполнения требований нормативных правовых актов Российской Федерации, регулирующих порядок ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности.

В этой связи в работе сделан акцент на положение, чтобы в рабочем документе содержался обзор основных требований нормативных актов. Кроме того, в случае изменения законодательных актов уместны обзоры характера подобных изменений, сроков вступления их в действие и переходных условий.

Большое значение имеет также подготовка обзоров по проблемным вопросам бухгалтерского учета и налогообложения. Практика свидетельствует, что противоречивость и недостаточная разработанность вопросов, приводят к неоднозначному их пониманию, что связано со значительными рисками для экономического субъекта и для аудитора. Анализ таких вопросов и выработка единого и обоснованного подхода к его решению является важной задачей стратегии проверки. Это позволит избежать подобных проблем при аудите различных организаций.

Следует учесть, что подготовка информационного обеспечения аудита может потребовать привлечения специалистов в области права, в том числе и для защиты выбранной позиции в спорах с налоговыми органами и в судебном порядке. В этой связи можно подчеркнуть важность формирования определенной позиции аудиторской фирмы в отношениях с клиентом.

Центральное место при разработке стратегии аудита занимает выбор предметных областей проверки. Термин "предметные области проверки" не закреплен в стандартах аудита, хотя и используется в специальной литературе.

Предметная область проверки - это область (часть) финансово-хозяйственной деятельности экономического субъекта, подлежащая исследованию (проверке) в соответствии с выполняемой аудиторской услугой, для которой сформулированы отдельные (специальные) задачи проверки, вытекающие из общей цели.

При оказании одной и той же услуги различным клиентам могут быть выделены различные предметные области, что в первую очередь определяется особенностями и характером деятельности организации. В работе выделены и охарактеризованы некоторые предметные области проверки, которые свойственны различным организациям и дают комплексное представление о содержании их финансово-хозяйственной деятельности.

В диссертации сделано предложение - разделить предметные области проверки на два комплекса работ:

- первый включает проверку законности деятельности организации бухгалтерского учета и внутреннего контроля, формирование и состав отчетности, анализ деятельности аудируемого лица;

- второй комплекс работ включает проверку по специальным вопросам. В этом случае предметные области проверки могут быть выделены по различным признакам.

Поскольку для выражения мнения о достоверности финансовой (бухгалтерской) отчетности необходимо проверить сальдо и обороты по счетам наиболее простым (но не самым эффективным) является подход, когда программа проверки строится в отношении отдельных счетов бухгалтерского учета. Однако большое количество счетов (и иных объектов проверки) создают сложности в организации аудиторской проверки по этому принципу. Чтобы упростить план аудита, его информацию следует группировать счета по определенным признакам. В диссертации выполнен анализ различных точек зрения по этому вопросу, среди которых выделено мнение отдельных авторов о выделении комплексов работ в ходе проверки в соответствии с разделами плана счетов, либо по циклам хозяйственных операций, либо по бизнес-процессам и т.д. Обоснована рациональность иного подхода, основанного на группировке счетов по циклам хозяйственных операций и бизнес-процессам на примере объектов исследования - аудиторских и аудируемых организаций.

Циклы хозяйственных операций характеризуют кругооборот капитала организации и заканчиваются только при прекращении ее деятельности. Выделение циклов хозяйственных операций позволяет применить в ходе аудита целенаправленное тестирование и исследовать разнообразные виды деятельности предприятия. При этом возможна аудиторская проверка следующих циклов операций:

- цикл приобретения и расходования материально-производственных запасов - включает учет запаса материалов, организацию и оформление их закупки, приемки и отпуска, оценку материальных запасов, учет затрат, связанных с созданием и хранением запаса материалов и кредиторской задолженности, контроль количества материалов по местам хранения;

- цикл производства - объединяет хозяйственные операции по планированию и контролю производства, производственному потреблению элементов производства и выпуску готовой продукции, исчислению себестоимости реализуемых товаров, выявлению результатов производственной деятельности;

- цикл реализации и получения доходов - содержит хозяйственные операции, связанные с реализацией готовой продукции и взысканием дебиторской задолженности, исчислением затрат финансово-сбытовой деятельности, контролем за объемом, ассортиментом и прибыльностью выпускаемой продукции, поступлением наличных и безналичных денежных средств;

- финансово-инвестиционный цикл - охватывает кратко- и долгосрочное прогнозирование потоков наличных денег, инвестирование наличных средств в ценные бумаги, получение дивидендов и процентов.

В зависимости от содержания финансово-хозяйственной деятельности конкретной организации могут быть выделены и другие циклы хозяйственных операций. Предложенный подход к разработке стратегии аудита в большей степени отвечает требованиям повышения качества аудита.

Разработка методики аудита для бизнес-процессов экономического субъекта также представляется эффективным подходом к разработке стратегии аудиторской проверки. Рассматривая бизнес-процессы в качестве предметной области проверки, аудитор должен дать оценку видов деятельности, которые определяют сущность процесса, технологию преобразования входного продукта в выход (продукт), являющийся результатом выполнения процесса и потребляемый внешним по отношению к процессу клиентам. Это предполагает включение в методику аудита не только процедур подтверждения отчетных данных, а также процедур, направленных на оценку эффективности деятельности, системы управления и реализацию поставленных целей, в том числе и стратегических.

Подходы, основанные на выделении циклов хозяйственных операций и бизнес-процессов, позволяют:

- представить модель деятельности экономического субъекта как динамическую систему,

- дать оценку эффективности функционирования в целом и по отдельным циклам или процессам;

- выделить риски, присущие циклам или процессам.

В диссертации обоснована необходимость развития методического инструментария внутренних стандартов аудита с позиции концепции качества аудита. Систему внутрифирменных стандартов аудита предложено дополнить стандартом, характеризующим сферу профессионального суждения аудитора и оценку результатов аудита в соответствии с концепцией качества. Проект такого стандарта представлен в работе с обоснованием его основных разделов. Предложен макет внутрифирменного стандарта "Профессиональное суждение аудитора", который развивает положения федерального стандарта "Внутрифирменная система контроля качества аудита". Макет содержит: цель, обоснование необходимости разработки стандарта, основные понятия и определения, используемые в стандарте, основные положения и требования к применению этих положений аудиторами, взаимосвязь стандарта с другими.

В диссертации выделены и обоснованы направления анализа в аудите, обеспечивающие повышение качества аудита.

Эффективность анализа, используемого в аудите, зависит от решения комплекса аналитических задач, позволяющих оценить важнейшие аспекты деятельности аудируемой организации:

- стратегическое преимущество организации (какой план создания стоимости есть у организации? какую нишу она занимает, и какие сравнительные преимущества помогают ей сохранить эту нишу?);

- деловые риски, которые ставят под угрозу достижение целей, намеченных в стратегии организации (что может помешать организации создать намеченную стоимость? какие силы ставят под вопрос ее способности, и какие преимущества она должна иметь в процессах, чтобы создать стоимость в соответствии с намеченным планом?);

- измерение эффективности процессов и сопоставление фактических данных с эталонными показателями (какими данными можно подтвердить, что ожидаемая стоимость действительно создается, то есть, насколько эффективно процессы с точки зрения стратегических целей, по сравнению с конкуренцией? какую часть прибыли составит чистая прибыль в результате реализованного стратегического преимущества и соответствующей эффективности процессов?);

- способность организации создавать стоимость и генерировать будущие потоки денежных средств (какая бизнес-модель организации дает представление о бизнесе, и позволяет сформировать профессиональные суждения касательно заявлений (утверждений) руководства организации, провести анализ процессов и дать характеристику деловых рисков);

- какой прогноз позволяет дать бизнес-модель организации относительно ключевых утверждений, нашедших воплощение во всей финансовой отчетности и соответствующем представлении учетной информации в отчетах. - На основе сопоставления финансовых результатов, представленных в отчетности, с прогнозными данными (независимыми ожиданиями) следует определить дополнительные тесты для выяснения сути выявленных расхождений.

Решение поставленных задач требует нового системного подхода к проведению аудита, который характеризуется особенностями стратегии аудиторской проверки (Табл. 5)

Таблица 5. Характеристика современного системного подхода к аудиту

| Элементы стратегии | Характеристика элемента |

| Общий подход к аудита | Ориентирован: на целостную оценку бизнеса, изучение долгосрочных аспектов деятельности. Основан на убеждении, что знание общих вопросов позволяет дать более глубокую оценку отдельным элементам. |

| Изучение деятельности экономического субъекта на основе бизнес-модели | Предполагается, что управление организацией должно осуществляться на основе стратегии развития. Цели стратегии ведения бизнеса достигаются посредством ключевых бизнес-процессов. Поэтому для оценки эффективности функционирования организации необходимо изучение показателей стратегии и ключевых процессов. |

| Понимание деятельности экономического субъекта | Для достижения целей аудита необходимо изучение организации и среды, в которой она функционирует. Аудитор должен изучить и проанализировать отклонения в реализации основных целей. |

| Системный подход к анализу деятельности и результатам аудита | Организации понимается как динамичная система, каждый элемент которой должен изучаться во взаимосвязи с другими. |

| Оценка аудиторского риска | Аудиторский риск должен оцениваться во взаимосвязи с деловым риском организации (бизнес-риском). Мнение аудитора о достоверности отчетности, выраженное в аудиторском заключении, рассматривается с учетом оценки делового риска, сделанного руководством экономического субъекта. |

Реализация системного подхода предполагает использование стратегического анализа в процессе аудита, целью которого является ознакомление с целями и стратегией организации в контексте условий в отрасли и экономической среде, в которой она осуществляет свою деятельность. Важно установить, какова перспектива организации с точки зрения фундаментальных деловых рисков, влияющих на стратегию бизнеса, и какую систему и механизмы контроля создало руководство для управления рисками.

Анализ стратегии, оценка риска и системы контроля позволяют аудитору получить достаточную информацию для выявления ключевых бизнес-процессов, обеспечивающих успешное функционирование организации. В диссертации представлена методика, включающая четыре основных этапа стратегического анализа (табл. 6) и обосновано их содержание.

Таблица 6. Содержание основных этапов стратегического анализа

| Этапы | Содержание |

| 1 этап - анализ общей исходной информации | Анализ модели сегмента деятельности Анализ информации по отрасли Анализ информации, характеризующей организацию Понимание эффективности функционирования организации в предыдущие периоды |

| 2 этап - понимание деловых целей и стратегии организации | Установление деловых целей организации Понимание стратегии организации Понимание стратегий корпоративного уровня управления Понимание стратегий подразделений компании Понимание стратегий по функциям и процессам Понимание процесса стратегического управления организации |

| 3 этап - идентификация значительных стратегических рисков и оценка системы контроля | Идентификация значительных стратегических рисков Оценка системы контроля Оценка стратегического анализа с точки зрения значения его выводов для аудитора |

| 4 этап - консалтинг полученных данных и заключений для руководства организации | Документальное оформление полученных данных и заключений |

Особое значение стратегический анализ имеет для выработки плана аудита (предварительный этап) и для формирования выводов аудитора (заключительный этап. Работа аудитора включает всесторонний анализ эффективности функционирования организации с использованием финансовых и нефинансовых показателей ее деятельности.

Процесс измерения показателей деятельности помогает аудитору лучше понять и результаты работы. Предлагаемая методика анализа направлена на выявление дополнительных вопросов к аудируемой организации или деловых рисков, требующих дальнейшего изучения. С ее помощью аудитор может оценить полноту выполнения плана, достаточность аудиторских доказательств, и их надлежащий характер для формирования мнения по поводу проверяемой финансовой отчетности.

В стратегическом анализе могут быть использованы финансовые и нефинансовые показатели. Финансовые показатели позволяют дать анализ имущественного и финансового положения и результатов деятельности в динамике на основании учетных данных, представленных в отчетности. Подобный анализ может быть проведен с использованием традиционных подходов и инструментов финансового анализа.

Нефинансовые показатели должны дать характеристику эффективности использования ресурсов, процессов, факторов рынка, а также взаимосвязь (корреляцию) этих факторов с финансовыми показателями.

Важным направлением стратегического анализа является оценка принципа действующего предприятия. Формирование профессионального суждения о том, в какой мере этот принцип соответствует концепции подготовки финансовой отчетности, имеет свои специфические особенности, которые раскрыты в диссертации. Результаты стратегического анализа могут быть представлены в рабочих документах аудита:

- анализ эффективности функционирования организации в предыдущие периоды;

- предварительный аналитический обзор;

- описание бизнес-модель организации;

- описание рисков организации;

- описание ключевых бизнес-процессов;

- описание системы контроля;

- выводы по стратегическому анализу с точки зрения цели аудита, возможности для улучшения положения;

- план и программу аудита;

- описание стратегии организации.

Формат основных рабочих документов предложен в работе и апробирован в исследуемых аудиторских организациях.

Реализация системного подхода к аудиту финансовой отчетности значительно повышает требования к уровню знаний аудитора в области анализа, требует специальных подходов к организации аудиторской проверки.

СПИСОК РАБОТ, ОПУБЛИКОВАННЫХ ПО

ТЕМЕ ДИССЕРТАЦИИ

Монографии и научно-практические издания:

- Азарская М.А. Методология аудита и развитие методического обеспечения его качества: Монография. - Йошкар-Ола: ООО "Стринг", 2009. - 190 с. - 12,0 п.л.

- Азарская М.А. Учет, налогообложение и аудит в страховых организациях / М.А.Азарская, О.А.Миронова: Научно-практическое издание. - 2-е изд. перераб. и доп.: - М.: Изд-во "Бухгалтерский учет", 2008. - 271 с. - 18,8 п.л. (вклад автора 13,8 п.л.).

- Азарская М.А. Аудит: теория и методология / М.А.Азарская, О.А.Миронова. – 3-е изд., испр. и доп. - М.: Омега-Л, 2007. - 248 с. - 15,5 (вклад автора 12,0 п.л.).

Публикации в изданиях, рекомендованных ВАК

- Азарская М.А. Сущность аудита / М.А.Азарская, О.А.Миронова // Журнал "Аудит и финансовый анализ". - 2004. - № 3. - С. 212-216. - 0,6 п.л. (вклад автора 0,3 п.л.).

- Азарская М.А. Особенности аудита деятельности страховых организаций // Журнал "Аудит и финансовый анализ". - 2005. - № 3. - С. 167-175. - 1,0 п.л.

- Азарская М.А. Методологическое единство бухгалтерского учета и аудита / М.А.Азарская, О.А.Миронова, Курочкина И.П. // Журнал Вестник Самарского государственного экономического университета. - 2007. - № 2. - С. 84-86. - 0,3 п.л. (вклад автора 0,1 п.л.).

- Азарская М.А. Оценка риска средств контроля в ходе аудита / М.А.Азарская, Л.Н.Растамханова // Журнал "Экономические науки". - 2007. - № 37. - С. 369-373. - 0,6 п.л. (вклад автора 0,3 п.л.).

- Азарская М.А. Риски в бухгалтерском учете и аудите / М.А.Азарская, С.А.Деревяшкин // Вестник университета (Государственный университет управления). - 2008. - № 10(20). - С. 355-361. - 0,6 п.л. (вклад автора 0,3 п.л.).

- Азарская М.А. Развитие методологии оценки качества аудита // Журнал "Экономические науки". - 2008. -№ 5(42). - 0,8 п.л.

- Азарская М.А. Организационные особенности внутреннего аудита и его взаимообусловленность от задач корпоративного управления / М.А.Азарская, Е.В.Веркеева // Вестник университета (Государственный университет управления). - 2009. - № 13 (апрель). - 0,8 п.л. (вклад автора 0,4 п.л.).

Публикации в других изданиях

- Азарская М.А. Два подхода к оценке существенности в аудите / М.А.Азарская, Л.Я.Яковлева // Межвузовский сборник статей "Проблемы и перспективы экономического развития в современных условиях". - Йошкар-Ола: МарГТУ. - 2004. - С. 12-21. - 0,56 п.л. (вклад автора 0,28 п.л.).

- Азарская М.А. Современная модель российского аудита // Научные труды по материалам российско-американской научно-практической конференции "Качество образования психологов, юристов, экономистов, математиков: практика и анализ. - Москва - Йошкар-Ола: МОСУ, 2004. - С. 5-9. - 0,2 п.л.

- Азарская М.А. Комплексная характеристика аудита // Деп. в ВИНИТИ, 27.09.2004. - 28 с.: - Рус. - МарГТУ. - г. Йошкар-Ола, 2004, № 1513-В2004. - 1,75 п.л.

- Азарская М.А. Современная концепция аудита / М.А.Азарская, О.А.Миронова // Сборник научных статей и тезисов докладов 3-ей международной научной конференции "Аудит: международный опыт и национальные особенности". - Житомир, 20-21 мая 2004. - С. 96-105. - 0,9 п.л. (вклад автора 0,45 п.л.).

- Азарская М.А. Постулаты и принципы аудита / М.А.Азарская, О.А.Миронова // Журнал "Все для бухгалтера". - 2004. - № 12. - С. 39-43. - 0,5 п.л. (вклад автора 0,3 п.л.).

- Азарская М.А. Формирование и раскрытие информации в отчетности страховых организаций в соответствии с МСФО // Учет, анализ, и аудит в системе управления и перспективы развития: сборник научных статей. - Йошкар-Ола: МарГТУ. - 2005. - С. 36-41. - 0,2 п.л.

- Азарская М.А. Бюджетная классификация и ее использование в организации учета доходов федерального бюджета / М.А.Азарская, Л.Н.Потапова // Учет, анализ, и аудит в системе управления и перспективы развития: сборник научных статей. - Йошкар-Ола: МарГТУ. - 2005. - С. 41-47. - 0,25 п.л. (вклад автора 0,125 п.л.).

- Азарская М.А. Формирование отчетности страховых организаций в условиях перехода на МСФО / М.А.Азарская, О.А.Миронова // Журнал "Международный бухгалтерский учет". - 2005. - № 1. - С. 38-43. - 0,3 п.л. (вклад автора 0,15 п.л.).

- Азарская М.А. Методика аудита страховых премий // Проблемы развития социально-экономических систем: межвузовский сборник научных трудов. - Йошкар-Ола: МарГТУ. - 2005. - 0,2 п.л.

- Азарская М.А. Организация управленческого учета в страховых организациях / М.А.Азарская, О.А.Миронова // Перспективы развития и духовно-нравственные основы социально-экономической деятельности потребительской кооперации: материалы межвузовской научно-практической конференции. 26-27 января 2005 г. - Чебоксары: ЧКИ, 2005. - 0,3 п.л. (вклад автора 0,15 п.л.).

- Азарская М.А. Особенности оценки существенности при аудите страховых организаций // Перспективы экономического развития организаций в современных условиях: межвузовский сборник научных статей преподавателей и аспирантов. - Йошкар-Ола: МарГТУ, 2005. - С. 46-50. - 0,3 п.л.

- Азарская М.А. Развитие концепции аудита / М.А.Азарская, О.А.Миронова // Журнал "Аудиторские ведомости". - 2005. - № 11. - С. 3-14. - 0,8 п.л. (вклад автора 0,4 п.л.).

- Азарская М.А. Методологические и организационные вопросы управленческого учета научно-технической деятельности / М.А.Азарская, Г.П.Винокурова // Журнал "Все для бухгалтера". - 2006. - № 1. - 0,6 п.л. (вклад автора 0,3 п.л.).

- Азарская М.А. Методика аудита страховых премий // Проблемы и развитие социально-экономических систем: межвузовский сборник научных трудов. - Йошкар-Ола: МарГТУ, 2005. - 0,4 п.л.

- Азарская М.А. Оценка в бухгалтерском и налоговом учете вкладов в уставный капитал / М.А.Азарская, Л.Я.Яковлева // Проблемы и развитие социально-экономических систем: межвузовский сборник научных трудов. - Йошкар-Ола: МарГТУ, 2005. - 0,4 п.л. (вклад автора 0,2 п.л.).

- Азарская М.А. Организация бюджетного учета в современных условиях / М.А.Азарская, Л.Н.Потапова // Перспективы экономического развития организаций в современных условиях: межвузовский сборник научных статей преподавателей и аспирантов. - Йошкар-Ола: МарГТУ, 2005. - С. 50-58. - 0,6 п.л. (вклад автора 0,3 п.л.).