Построение эффективной локальной системы корпоративного управления предприятием

На правах рукописи

Ушаков Дмитрий Викторович

ПОСТРОЕНИЕ ЭФФЕКТИВНОЙ ЛОКАЛЬНОЙ СИСТЕМЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Специальность 08.00.05 – Экономика и управление народным хозяйством

(экономика, организация и управление предприятиями, отраслями,

комплексами - промышленность)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Пермь 2007

Диссертационная работа выполнена в Пермском филиале

Института экономики Уральского отделения Российской академии наук

Научный руководитель: доктор экономических наук, профессор

Пыткин Александр Николаевич

Официальные оппоненты: доктор экономических наук, профессор

Прудский Владимир Григорьевич

кандидат экономических наук, профессор

Сторожева Валентина Александровна

Ведущая организация: ФГУП «Научно-исследовательский институт

управляющих машин и систем», г. Пермь

Защита состоится 28 мая 2007г. в 14:00 часов на заседании диссертационного

совета ДМ.212.189.07 при ГОУ ВПО «Пермский государственный университет»

по адресу: 614990, г. Пермь, ул. Букирева 15, ПГУ, зал заседаний ученого совета

С диссертацией можно ознакомиться в библиотеке Пермского государственного университета

Автореферат разослан 27 апреля 2007г.

Ученый секретарь

диссертационного совета

доктор физико-математических наук,

доцент Симонов П.М.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Одной из важнейших черт современного этапа развития социальных и экономических отношений в России является наличие института частной собственности. Значительная часть современных собственников предприятий уже пережила период, когда они были двуедины в одном лице и как владелец, и как управляющий, а в настоящее время по разным мотивам вынуждены отстраниться от управления своими компаниями (прежде всего, от оперативного управления). Однако это положение требует построения эффективной системы управления, посредством которой собственник имеет возможность воздействовать на управляющих компании и на развитие своего бизнеса таким образом, чтобы достигать поставленных целей. Система управления, устанавливающая правила и определяющая механизмы взаимоотношений между собственниками компании, ее менеджерами, работниками и прочими стейкхолдерами, в западной практике получила название «корпоративное управление» (corporate governance).

Теория корпоративного управления, рассматривающая крупные объединения субъектов отношений, имеющие сходные цели и использующие общие механизмы работы, на данный момент в достаточной степени разработана. В России уже действуют адекватные механизмы на макроуровне, например, трехсторонняя комиссия по регулированию социально-трудовых отношений. В то же время теория корпоративного управления предприятием, где рассматривается несколько иной круг субъектов, успешно реализуется в зарубежной практике.

Наибольшее количество вопросов сегодня возникает на уровне двух аспектов рассматриваемой проблемы. Во-первых, возможность применения зарубежной теории корпоративного управления к современным российским условиям. Во-вторых, отсутствие широко распространенных и доступных методик локализации теории корпоративного управления конкретными действующими предприятиями, которые были бы эффективны с точки зрения целей и задач субъектов корпоративного управления на данном предприятии по основным показателям деятельности.

Вышеизложенное определяет актуальность проблемы построения эффективных локальных систем корпоративного управления предприятием, ее несомненную практическую значимость и основные направления диссертационного исследования.

Область исследования соответствует требованиям паспорта специальностей ВАК 08.00.05. - Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами промышленность): 15.3. - Механизмы формирования корпоративных образований в российской экономике с учетом глобализации мировой экономики; 15.8. - Совершенствование организационно-правовых форм в корпоративных образованиях; 15.13. - Инструменты и методы менеджмента промышленных предприятий, отраслей, комплексов.

Степень разработанности проблемы. В настоящее время общий уровень развития систем корпоративного управления в России характеризуется как относительно низкий. Это обусловлено, по нашему мнению, двумя основными причинами.

Во-первых, корпоративное управление как одно из направлений менеджмента является достаточно новым в экономической науке. Несмотря на то что практика развития корпоративных отношений в некоторых странах насчитывает уже более века, объем их научного анализа с точки зрения экономики и менеджмента не столь значителен даже за рубежом.

Во-вторых, до конца прошлого века в России (и бывшем СССР) вопросы корпоративного управления фактически не были предметом исследования специалистов и системно не рассматривались. Вместе с тем в пост-перестроечный период, в связи с изменением экономической формации, в России необходимо было использовать какую-либо из базовых моделей корпоративного управления. Выбор определился в пользу англосаксонской модели, хотя в последнее время он все настойчивее подвергается критическому переосмыслению, поскольку на базе этой модели в России не удалось создать стабильной социальной и экономической среда для ведения бизнеса.

Необходимо отметить, что внимание к данной проблеме постоянно растет и находит отражение, в частности, в работах Института системного анализа РАН, Государственного университета управления, Межотраслевого аналитического центра при Правительстве РФ, Международной академии корпоративного управления совместно с «Российским экономическим журналом». Особо следует выделить ряд исследований Института экономики переходного периода проводимых под руководством проф. А. Радыгина.

Среди работ зарубежных и отечественных ученых, занимавшихся отдельными вопросами управления и производственного планирования, важно выделить труды А.Д. Чандлера, П. Дэвиса, М. Йенсена, Б. Холмсторма, А. Шлейфера, Р. Вишны, М. Блейр, Р. Шмидта, Дж. Эдвардса и др. Российская научная школа по исследованию проблем корпоративного управления представлена прежде всего работами Института корпоративного управления при ГУ ВШЭ (И. Розинский, М. Долгопятова, А. Яковлев). Уральская школа представлена такими учеными как А. Татаркин, И. Ткаченко, О. Романова, А. Гребенкин, Т. Волкова и др.

Целью диссертационного исследования является разработка теоретических и методологических аспектов, а также практических рекомендаций построения локальной системы корпоративного управления предприятием (ЛСКУП). Основными задачами, решение которых объективно необходимо для достижения поставленной цели исследования, являются:

- систематизация теоретико-методологических основ корпоративного

управления предприятием: основных понятий, сущности, базовых моделей; - выявление особенностей внешней среды, оказывающих влияние на выбор

базовой модели корпоративного управления; - определение внутренних факторов предприятия, обуславливающих особенности внутренней корпоративной среды;

- выбор подхода к разработке эффективной и адаптивной локальной

системы корпоративного управления предприятием; - разработка внутренней нормативной базы предприятия по

вопросам корпоративного управления.

Объектом исследования являются элементы и связи корпоративного управления: органы управления предприятием, государственные и внутрикорпоративные контрольные органы, акционеры, банки, профсоюзные организации, нормативно-правовое окружение предприятия и его внутренняя нормативная база, макроэкономическое и социальное окружение.

Предмет исследования – разработка принципов и механизмов функционирования локальных систем корпоративного управления предприятием.

Теоретической и методологической основой исследования послужили научные труды и разработки отечественных и зарубежных ученых и специалистов по современным проблемам корпоративного управления, научно-методические рекомендации в области корпоративного управления, практические материалы корпоративного управления в акционерных обществах, методические материалы научно-практических конференций и семинаров по теме исследования.

Основные методы исследования. В работе использованы общенаучные методы финансового, экономического и сравнительного анализа, оперативного и стратегического управления и информационного обеспечения управленческих решений.

Информационной базой диссертационного исследования являются основные положения отечественной и зарубежной теории корпоративного управления, отчеты рабочих групп и комитетов при Лондонской фондовой биржи и саморегулируемых организаций по вопросам корпоративного управления Англии, США и Германии, законодательные и нормативные акты, материалы государственных статистических органов, научных учреждений, периодической печати, агентств экономической информации, а также публично доступная внутренняя нормативная база российских корпораций.

В качестве исходной информации использовались фактические внутренние нормативные документы, документы органов корпоративного управления, характеризующие различные аспекты состояния и развития системы корпоративного управления ОАО «Пермалко» и ФГУП «Машиностроительный завод им. Ф.Э. Дзержинского».

В диссертации нашли отражение результаты научно-исследовательских работ, выполненных как автором, так и при его участии.

Научная новизна. В процессе исследования получены следующие теоретические и практические результаты, соответствующие требованиям паспорта специальностей ВАК 08.00.05., определяющие научную новизну и являющиеся предметом защиты:

- в соответствии с целью диссертационного исследования уточнено понятие корпоративного управления предприятием, которое предлагается рассматривать как локализацию общего подхода к конкретному хозяйствующему субъекту посредством анализа его элементов и связей (15.8. - Совершенствование организационно-правовых форм в корпоративных образованиях);

- выявлены основные особенности внешней среды (макрофакторы), которые оказывают влияние на выбор базовой модели корпоративного управления (наличие и доступность топ-менеджеров, состояние законодательной базы и практики правоприменения, состояние рынка слияний и поглощений), а также на эффективность ЛСКУП (15.3. - Механизмы формирования корпоративных образований в российской экономике с учетом глобализации мировой экономики);

- определены основные особенности внутренней среды (микрофакторы), отражающие специфику внутренней корпоративной среды предприятия (степень концентрации акционерного капитала, а также структура и состав субъектов ЛСКУП), что обусловлено необходимостью согласования между собой разнородных целей и задач субъектов ЛСКУП в рамках единой системы, существенным их влиянием на формирование локальной системы корпоративного управления предприятием и, в итоге, на результаты деятельности предприятия (15.3. - Механизмы формирования корпоративных образований в российской экономике с учетом глобализации мировой экономики);

- предложен подход к разработке эффективной и адаптивной ЛСКУП как совокупности последовательных и взаимосвязанных шагов, включающих анализ состояния выявленных макро- и микрофакторов, адаптацию существующих и разработку новых принципов и механизмов корпоративного управления предприятием, внедрение механизмов актуализации ЛСКУП в соответствии с изменяющимися условиями (15.13. - Инструменты и методы менеджмента промышленных предприятий, отраслей, комплексов);

- разработана структура внутренней нормативной базы корпоративного управления предприятием, объединяющая три последовательных уровня: базовые принципы и ограничения, т.е. документы, закрепляющие основные связи ЛСКУП (принципы и ограничения); документы субъектов ЛСКУП, закрепляющие принципы и механизмы каждого субъекта ЛСКУП; а также документы механизмов ЛСКУП, имеющие отношение к нескольким или ко всем субъектам ЛСКУП, а также принципы взаимосвязи всех этих уровней (15.13. - Инструменты и методы менеджмента промышленных предприятий, отраслей, комплексов).

Практическая значимость работы определяется возможностью использования ее научных и практических результатов для решения задач совершенствования корпоративного управления предприятием любой организационно-правовой формы с разделением функций владения и управления.

Использование предложенной методики преобразует разработку локальной системы корпоративного управления из формального переноса требований нормативных актов и рекомендаций консультантов в изучение и постоянное наблюдение внутренней и внешней корпоративной среды предприятия, что в значительной мере повышает отдачу от внедряемой системы.

Апробация работы. Результаты исследований использовались при разработке внутренних нормативных документов системы корпоративного управления на предприятиях ОАО «Пермалко», ОАО «Камтекс-Химпром» и ФГУП «Машиностроительный завод им. Ф.Э. Дзержинского». Промежуточные результаты и выводы были использованы в научно-практических конференциях, были опубликованы в научной и деловой литературе. Результаты диссертационного исследования могут быть использованы в учебных курсах «Менеджмент предприятия», «Основы корпоративного управления предприятиями».

Публикации. Результаты научных исследований нашли отражение в 10 научных публикациях общим объемом 9,1 п.л. (личный вклад автора 6,7 п.л.).

Объем и структура работы. Диссертация состоит из введения, трех глав, заключения, списка литературы и приложений. Содержит 153 страницы основного текста, включает 15 рисунков, 3 таблицы, список литературы из 151 наименования.

Содержание работы. Во введении обоснованы актуальность и значимость темы исследования, определены цель, задачи, объект и предмет исследования, сформулирована научная новизна и практическая значимость полученных результатов, представлена информация об их апробировании.

В первой главе «Теоретико-методологические аспекты создания локальной системы корпоративного управления предприятием» рассмотрены сущность, основные принципы и методы корпоративного управления, а также современные принципы и базовые модели корпоративного управления.

Вторая глава «Особенности построения системы корпоративного управления предприятием» посвящена анализу макрофакторов корпоративного управления в современных российских условиях на предмет близости к одной из базовых моделей, а также разработке общего подхода к проектированию локальной системы корпоративного управления предприятием.

В третьей главе «Проектирование локальной системы корпоративного управления предприятием» проведен анализ микрофакторов ОАО «Пермалко», разработаны основные принципы и механизмы корпоративного управления для этого предприятия, а также разработаны наиболее значимые механизмы корпоративного управления предприятием.

В заключении сформулированы основные выводы и изложены результаты проведенного диссертационного исследования.

ОСНОВНЫЕ ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Уточнение понятия корпоративного управления предприятием, которое предлагается рассматривать как локализацию общего подхода к конкретному хозяйствующему субъекту посредством анализа его элементов и связей.

Анализируя проблему корпоративного управления, необходимо четко представлять себе, что оно начинается только тогда, когда происходит отделение управления от владения. Именно разделение этих двух основных функций и привело в итоге к необходимости разработки специальных механизмов, которые позволили бы сбалансировать вновь созданную систему, состоящую из владельцев и управляющих. Таким образом, говорить о корпоративном управлении в системах, не предусматривающих такого разделения, представляется некорректным.

В соответствии с целью работы можно сформулировать главную цель корпоративного управления предприятием – максимальное уменьшение рисков для владельцев компаний, возникающих в связи с отделением управления от владения, посредством внедрения и реализации особой системы управления — локальной системы корпоративного управления предприятием (ЛСКУП).

Для достижения заявленной цели диссертации решаются следующие задачи корпоративного управления предприятием:

- создание эффективных механизмов контроля, текущего и стратегического управления, обеспечения ресурсами и исполнения принятых управленческих решений;

- обеспечение баланса интересов акционеров компании и интересов других

вовлеченных лиц (менеджеров, работников, покупателей, поставщиков,

государства, окружающего социума); - защита законных интересов и прав акционеров общества.

Реализация корпоративного управления в рамках конкретного предприятия осуществляется путем разработки и внедрения ЛСКУП. Автором предложено следующее определение ЛСКУП.

Локальная система корпоративного управления предприятием (рис. 1) представляет собой совокупность элементов и связей, относящихся к корпоративному управлению рассматриваемого предприятия. Элементами ЛСКУП являются объекты и субъекты корпоративного управления, такие как органы управления (общее собрание акционеров, совет директоров, коллегиальный и единоличный исполнительные органы управления), контрольные органы (контрольно-ревизионная комиссия и аудитор), органы государственного надзора, банки, профсоюзные организации и др. К связям ЛСКУП относятся: нормативное окружение (надгосударственные и государственные законодательные акты), внутренняя нормативная база предприятия, определяющая распределение прав, ответственности и полномочий между субъектами ЛСКУП, неформализованные правила, обычаи и соглашения.

Необходимо выделить два особых вида связей ЛСКУП.

Правила (принципы) корпоративного управления (предприятием) – это особый вид связей ЛСКУП, определяющих допустимые (граничные) условия изменения параметров объектов ЛСКУП.

Механизмы корпоративного управления (предприятием) – это особый вид связей ЛСКУП, определяющих порядок взаимодействия субъектов ЛСКУП в процессе реализации целей и задач корпоративного управления предприятием.

Эти два вида связей на практике могут быть как общепринятыми (например, «кодексы лучшей практики» приняты во многих странах), так и уникальными для конкретного предприятия.

Совокупность общепринятых правил и механизмов в настоящее время принято объединять в группы – базовые модели корпоративного управления. Базовые модели включают элементы и связи, характерные для большинства ЛСКУП данной территории, однако не исключают наличия уникальных элементов для каждого конкретного предприятия.

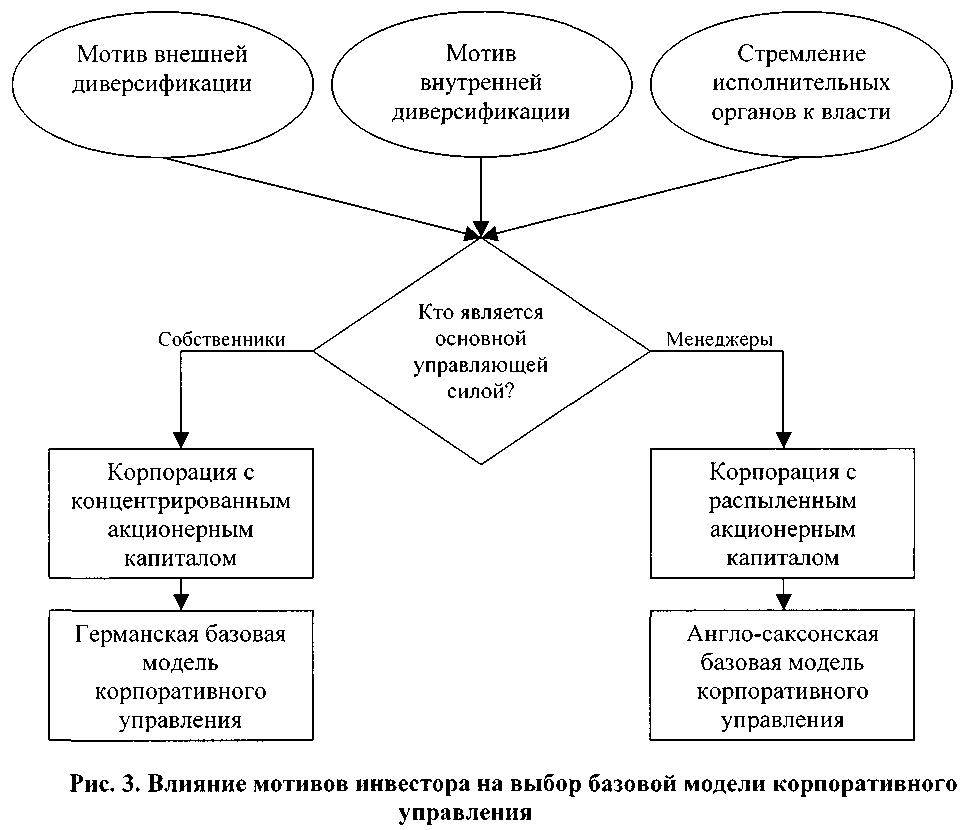

В современной европейской цивилизационной группе стран основными (базовыми) моделями корпоративного управления стали англосаксонская (или, как ее еще иногда называют, англо-американская) и германская. По нашему мнению, на выбор базовой модели корпоративного управления тем или иным предприятием влияет совокупность групп факторов (рис. 2). При этом следует иметь ввиду, что в большинстве случаев владельцы компаний сознательно идут на отделение управления от владения.

Каждая из базовых моделей является направлением развития ЛСКУП. Выбор базовой модели является необходимым, хотя и недостаточным условием формирования ЛСКУП. Это, во-первых.

Во-вторых, любая из базовых моделей, являясь неким общим направлением, не содержит в себе тех особенностей и нюансов, которые необходимы для конкретного предприятия (чего в базовой модели и не может быть). Поэтому говоря о ЛСКУП следует вести речь именно о построении (или разработке), а не о простом выборе между базовыми моделями. Именно в этом и заключается практическая значимость данной работы.

На принятие решения владельцами компании об отделении управления от владения подталкивает ряд мотивов (рис. 3). Первый заключается в стремлении инвестора диверсифицировать свои риски владения путем участия в нескольких предприятиях (бизнесах). Второй мотив выражается в том, что обычно профессиональный управляющий, имеющий необходимое образование и опыт работы в данной конкретной сфере, является более эффективным субъектом управления, нежели владелец предприятия. Третий мотив является нерыночным и исходит от субъектов исполнительных органов управления предприятием. Он заключается в стремлении менеджеров получить максимальный объем прав и полномочий, в том числе за счет распыления акционерного капитала и минимизации влияния собственников компании на принимаемые решения как текущего характера, так и стратегические.

Анализ механизмов корпоративного управления позволил автору сформулировать основные принципы действия механизмов корпоративного управления: принцип контроля (регламентация деятельности менеджеров) и принцип вовлеченности (обеспечение заинтересованности в результатах труда). По какому бы принципу не действовал применяемый механизм корпоративного управления, он требует определенных затрат. Главный вывод, который можно сделать относительно применения механизмов корпоративного управления, заключается в том, что чем активнее применяются на практике механизмы корпоративного управления, тем больше потери владельцев от их использования. Причем это не зависит от того, действует ли данный механизм по принципу контроля или по принципу вовлечения. С другой стороны, чем менее активно используются на практике механизмы корпоративного управления, тем больше потери владельцев от агентских проблем.

Подводя итоги вышесказанному, формулируем следующую гипотезу: для любого предприятия, обладающего своим набором микрофакторов, и находящегося во внешней среде, обладающей соответствующим набором макрофакторов, существует такой набор принципов и механизмов корпоративного управления, который минимизирует потери владельца в связи с разделением функций владения и управления.

2. Основные особенности внешней среды (макрофакторы), которые оказывают влияние на выбор базовой модели корпоративного управления, а также на эффективность ЛСКУП.

В развитие обобщенной схемы выбора базовой модели корпоративного управления автором были определены основные макрофакторы, оказывающие влияние на выбор базовой модели корпоративного управления предприятия (рис. 4). Эти внешние факторы предложены нами по результатам анализа базовых моделей корпоративного управления и их реализации в Англии, США и Германии на современном этапе (гл. 1). По нашему мнению, то или иное состояние этих факторов (в исторической перспективе и текущее) определило в итоге базовые модели корпоративного управления. Поэтому анализ этих факторов в каждой отдельной стране позволяет обосновать, какая из базовых моделей в большей степени соответствует бизнесу этой страны. Перечень внешних факторов значительно шире, чем три, выделенных в работе, однако, по мнению автора, именно эти факторы являются наиболее важными, анализ именно их состояния дает возможность сделать выбор в пользу той или иной базовой модели.

Если рассматривать базовые модели корпоративного управления через призму этих факторов, то обе вышеназванные модели имеют свои особенности. Соответственно, выбирая базис, на котором предприятие будет выстраивать собственную локальную систему корпоративного управления, крайне важно учитывать внешние условия, в которых находится это предприятие.

Наличие, доступность и уровень подготовки менеджеров высшего звена

Как показывает практика корпоративного управления, результаты анализа этого фактора могут подтолкнуть собственника компании к отделению владения от управления, а могут и заставить воздержаться от такого решения. При этом решающее значение будут иметь: наличие необходимых людей, их опыт работы с соответствующими активами, стоимость их труда и степень лояльности к работодателю.

Зачастую предприниматели являются людьми, которые хорошо чувствуют потребности рынка и способны создавать новые товары или услуги, начиная новые бизнесы «с нуля». Однако после того, как бизнес выходит на некоторый «рабочий режим», у таких людей либо не хватает опыта и знаний для ведения конкурентной борьбы в новых секторах рынка (которые иногда они сами и создают, привлекая туда новых производителей), либо они теряют интерес к такой работе. В результате возникает дилемма: или продавать бизнес целиком, или оставить созданный бизнес под своим контролем, передав функции управления наемному менеджеру. Именно здесь и возникает необходимость проверить уровень подготовки топ-менеджеров, который в первую очередь зависит от наличия и качества бизнес-образования в стране.

Помимо образования по программам МВА в России и за рубежом существует достаточно большое количество иных образовательных программ. Наиболее известными среди них из числа государственных программ можно назвать Президентскую программу подготовки управленческих кадров. В концепции этой программы говорится о том, что на многих предприятиях по-прежнему сохраняется довольно низкий уровень общей управленческой культуры и отсутствует стратегия развития человеческих ресурсов. Это мнение разделяет и большинство зарубежных инвесторов, развивающих свой бизнес в России или имеющих дело с российскими компаниями.

Правовые традиции, действующая нормативная база и практика правоприменения

Рассмотрение данного фактора позволило автору сделать следующие заключения, имеющие существенное значение для формирования ЛСКУП.

Противоречивость и несистемность законодательной базы. Если Гражданский кодекс и Федеральный закон «Об акционерных обществах», которые являются базовыми нормативными документами в целом согласуются между собой, то множество подзаконных актов, которые разрабатываются и принимаются различными государственными ведомствами, часто вступают в противоречие не только между собой, но и с базовыми нормативными документами.

Оторванность законодательной базы от реалий существующих отношений. Законодательная база корпоративных отношений в России изначально базировалась на англосаксонской модели корпоративного управления. В то же время практика показывает тотальное господство германской модели корпоративного управления на современных российских предприятиях, поскольку в большинстве акционерных обществ всеми процессами управляют инсайдеры, которые активно вмешиваются в текущую деятельность предприятий, чем нарушается основной постулат англосаксонской системы: outsider/arm-length. А с точки зрения законодательства нарушается один из основных постулатов основ права — законодательство должно отражать существующие в обществе соглашения.

Низкое качество судебной системы и правоприменения находит проявление и в длительности судебных разбирательств, и в противоречивом толковании судьями действующего законодательства, и в коррумпированности части судейского корпуса.

Формальная ориентированность на защиту прав миноритарных акционеров. Казус современного российского законодательства о компаниях состоит в том, что формально права миноритарных акционеров защищены значительно лучше, нежели права крупных акционеров. Вкупе с перечисленными выше факторами это приводит не к появлению у крупных собственников мотива внешней диверсификации своих вложений, а к стремлению вести рейдерские атаки с использованием несовершенства действующего законодательства.

Излишнее вмешательство государственных органов власти как в экономику в целом, так и в дела отдельных компаний. Данная проблема, по мнению и российских, и зарубежных бизнесменов, является одной из наиболее существенных. В последнее время исследователи отмечают еще одну тревожную тенденцию – рост доли ВВП, производимого предприятиями государственного сектора. Эта тенденция стала возможной благодаря, прежде всего, перераспределению собственности в пользу государства. И происходит это обычно в наиболее значимой с точки зрения мировой конъюнктуры отрасли экономики – нефтегазовой.

Рынок контроля (рынок слияний и поглощений)

Для России характерна большая доля сделок недружественного характера, проходящих под давлением нерыночных факторов. Вследствие недостаточно высокого уровня законодательной базы и практики правоприменения высока доля т.н. рейдерских атак – сделок по поглощению, совершаемых с целью перепродажи или перепрофилирования захватываемых объектов. Фактор несовершенства законодательной базы часто усугубляется и низким качеством юридической защиты многих акционерных обществ.

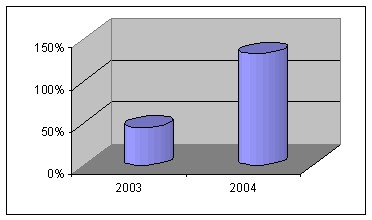

Размер рынка М&А в России (рис. 5) по отношению к мировым показателям является небольшим. Однако по доле этого рынка в ВВП страны Россия по итогам 2003г. заняла 8-е место (4% ВВП), обогнав такие страны, как Бразилия, Франция, Германия, Индия и Китай. Вместе с тем темпы роста этого рынка являются весьма значительными и существенно опережают темпы роста экономики в целом (рис. 6). Аналитики отмечают также, что в последние годы в России снижается доля т.н. «творческих поглощений», производимых посредством преднамеренных банкротств, размывания акционерного капитала или с прямым использованием силы.

Рис. 5. Размер рынка M&A в России в 2002-2004г. Рис. 5. Размер рынка M&A в России в 2002-2004г. |  Рис. 6. Темпы роста рынка M&A в России в 2003-2004г.[1] Рис. 6. Темпы роста рынка M&A в России в 2003-2004г.[1] |

Таким образом, можно заключить, что акционеры современных российских компаний должны рассматривать себя потенциальными участниками рынка М&А. Фактически, каждое современное предприятие в любой момент может оказаться участником этого рынка, причем не всегда по своей воле. А это означает необходимость повышать степень концентрации капитала в руках существующих акционеров, максимально участвовать в управлении предприятием и минимизировать права и полномочия топ-менеджеров любого уровня – как исполнительных органов власти, так и советов директоров.

3. Основные особенности внутренней среды (микрофакторы), отражающие специфику внутренней корпоративной среды предприятия (степень концентрации акционерного капитала, а также структура и состав субъектов ЛСКУП), что обусловлено необходимостью согласования между собой разнородных целей и задач субъектов ЛСКУП в рамках единой системы, существенным их влиянием на формирование локальной системы корпоративного управления предприятием и, в итоге, на результаты деятельности предприятия.

Каждое акционерное общество имеет свои нюансы (микрофакторы) во взаимоотношениях субъектов корпоративных отношений, и эти нюансы должны находить отражение в конкретном проекте построения ЛСКУП. При выборе базовой модели, в результате анализа внутренних факторов необходимо получить ответ на вопросы: какова степень концентрации капитала, какой подход к корпоративному управлению используется в компании (ориентированный на аутсайдеров или инсайдеров) и каковы стремления и ожидания основных акционеров компании. Именно с позиции оценки этих факторов приводится описание предприятия. Этот анализ, в свою очередь, позволяет заключить, к какой базовой модели предприятие ближе – к германской или англосаксонской.

ОАО «Пермалко» (далее - Общество) расположено в г. Перми и является одним из средних региональных производителей крепкого алкоголя (доля на рынке РФ – около 0,5%, доля на рынке Пермской области – около 25%, размер нетто-выручки — около $15 млн. в год). Возраст предприятия составляет чуть более 100 лет, однако все основные фонды предприятия постоянно обновляются, благодаря чему предприятие выпускает современную продукцию высокого качества. Предприятие имеет сложившиеся рынки сбыта (основные объемы реализации приходятся непосредственно на Пермский край), а также ряд брендов, имеющих стабильный потребительский спрос. Основной объем производимой и реализуемой продукции относится к низкоценовому сегменту, однако в последнее время предприятие предпринимает активные меры по разработке и выводу на рынок новых брендов среднего ценового сегмента. Размер чистой прибыли в последние три года колебался в пределах $1,7-$2 млн.

Для построения эффективной локальной системы корпоративного управления необходимо учитывать также следующие существенные микрофакторы.

Предприятие относится к категории акционерных обществ с концентрированным акционерным капиталом: около 51% акций находится во владении Администрации Пермской области, еще около 41% – во владении одного независимого акционера, остальные 8% акций распылены между прочими физическими лицами, которые не объединены между собой и обычно крайне пассивны при решении вопросов об управлении обществом. Таким образом, практически все основные вопросы решаются двумя основными акционерами.

Дивидендная политика общества является крайне пассивной. До 2002г. предприятие дивидендов не выплачивало вообще. Лишь по итогам 2002г. на дивиденды было направлено чуть более $1 млн, или 50% полученной чистой прибыли. В 2003 и 2004 гг. доля чистой прибыли, направленной на дивиденды, составляла 10 и 20% соответственно. По итогам 2005г. также выплачено 20% чистой прибыли. Основной причиной столь пассивной дивидендной политики является политика владельца контрольного пакета акций в лице Администрации Пермского края.

Из приведенного описания видно, что сложившиеся внутренние особенности ОАО «Пермалко», имеющие значение для корпоративного управления (микрофакторы), схожи с особенностями предприятий, работающих в условиях германской модели корпоративного управления. Таким образом, на лицо ситуация, когда и макрофакторы, характеризующие состояние внешней среды, и микрофакторы, характеризующие внутренние особенности предприятия, указывают на то, что эффективность локальной системы корпоративного управления ОАО «Пермалко» может быть достигнута только при условии использования германской модели корпоративного управления. Именно ее основные принципы и механизмы были использованы при проектировании локальной системы корпоративного управления ОАО «Пермалко».

4. Подход к разработке эффективной и адаптивной ЛСКУП как совокупности последовательных и взаимосвязанных шагов, включающих анализ состояния выявленных макро- и микрофакторов, адаптацию существующих и разработку новых принципов и механизмов корпоративного управления предприятием, внедрение механизмов актуализации ЛСКУП в соответствии с изменяющимися условиями.

В работе сформулирован подход к формированию ЛСКУП в виде пяти основных этапов. Эти этапы являются своеобразными «черными ящиками», указывающими ЧТО должно быть сделано. Иными словами, это задачи, которые должны быть решены при формировании ЛСКУП. Этапы логично связаны между собой и соответствуют содержанию теоретической части. В свою очередь ответ на вопрос КАК решается каждая из задач (описание работ, выполняемых на этапе), приведены в описании каждого из этапов. Собственно, предложенное описание работ и является методикой формирования ЛСКУП. Между тем детальный перечень работ на каждом этапе будет в какой-то мере зависеть от того, каковы особенности внешней и внутренней среды каждого отдельного предприятия. Поэтому предложенный подход к формированию ЛСКУП в виде пяти основных этапов является достаточно универсальным для любого предприятия и, на взгляд автора, имеет научную новизну. В свою очередь, методика формирования ЛСКУП, основанная на реализации предложенного подхода для конкретного предприятия с его особенностями, служит в большей степени иллюстрацией реализации практической ценности предложенного подхода.

Новизна подхода заключается, как минимум, в следующем. Сегодня общепринятой практикой является формирование ЛСКУП на основе «кодексов лучшей практики» – национальных или международных. Предложенный же нами подход предусматривает вначале анализ факторов, оказывающих влияние на ЛСКУП. Результаты анализа в дальнейшем необходимо использовать для отбора принципов и механизмов корпоративного управления, которые предполагается заимствовать из базовой модели, а также для получения ответа на вопрос: какими еще принципами и механизмами необходимо дополнить ЛСКУП.

На современном этапе развития корпоративного управления эффективность ЛСКУП воспринимается ее основными «потребителями» или «заказчиками» (субъектами корпоративного управления, и прежде всего акционерами) как способность предприятия удовлетворять их ожидания от участия в деятельности предприятия, достигать поставленные целей и решать поставленные задачи. В связи с многообразием различных видов ожиданий разных субъектов корпоративного управления формирование универсального перечня критериев состояния системы, которые позволили бы сравнивать эффективность ЛСКУП различных предприятий, является отдельной сложной задачей. Вместе с тем автор в рамках настоящей работы делает следующее допущение: использование системных методов управления априори более эффективно, нежели бессистемная работа. Исходя из этого допущения автором утверждается, что ЛСКУП, разработанная по определенной системной методике, базирующейся на предложенном научном подходе, будет более эффективной, нежели простое использование «лучшей практики корпоративного управления», которое наиболее распространено в настоящий момент. При этом предлагаемая методика не исключает «лучшую практику», а дает возможность разумнее использовать ее положения и дополнять необходимыми принципами и механизмами.

Развитие обобщенной схемы выбора базовой модели корпоративного управления позволило автору разработать общий подход к формированию эффективной и адаптивной локальной системы корпоративного управления предприятием. Процесс формирования локальной системы корпоративного управления можно разделить на пять основных шагов (рис. 7).

Первый шаг заключается в анализе макрофакторов – внешних условий окружения предприятия и его акционеров. Причем наиболее важные макрофакторы, рассмотренные в рамках настоящей работы (исторические предпосылки возникновения базовых моделей корпоративного управления, уровень подготовки топ-менеджеров, состояние нормативной базы и условий правоприменения, а также состояние рынка слияний и поглощений) для большинства предприятий РФ будут сходными. Поэтому мы считаем, что для большинства российских предприятий целесообразно использовать как базовую германскую модель корпоративного управления.

Второй шаг заключается в анализе микрофакторов – внутренних особенностей предприятия, определяющих какие принципы будут заложены в основу корпоративного управления предприятием и какие механизмы корпоративного управления будут реализованы во внутренних нормативных документах предприятия. По мнению автора, помимо анализа структуры акционерного капитала, особенностей самого бизнеса и иных объективных факторов, крайне важным является изучение самих субъектов корпоративного управления – акционеров, менеджеров, работников предприятия. Другими словами, ЛСКУП не может быть универсальной на любого человека или группу лиц, она обязательно должна быть субъектоориентированной.

Рис. 7. Основные этапы разработки эффективной ЛСКУП

Третий шаг состоит в том, чтобы выбрать или разработать такие принципы и механизмы корпоративного управления, которые позволили бы решать основные задачи корпоративного управления:

- нейтрализовать угрозы и реализовать возможности, создаваемые внешней

средой предприятия на благо акционеров; - сформировать прозрачность в том, как предприятие создает богатство и

как это богатство распределяется между субъектами корпоративного

управления; - представить возможность субъектам корпоративного управления управлять своим предприятием с помощью понятных и действенных механизмов, которые, с одной стороны, понятны для субъектов управления, а с другой стороны – являются результативными и эффективными на своем уровне корпоративного управления.

На завершающем этапе этого шага результаты проделанной работы необходимо согласовать между собой, поскольку подобранные механизмы и принципы должны соответствовать, в свою очередь, принципу непротиворечивости.

Четвертый шаг заключается в разработке и утверждении внутренней нормативной базы предприятия по вопросам корпоративного управления. На этом этапе как разрабатываются новые документы, так и вносятся необходимые изменения в уже существующие. Структура нормативной базы корпоративного управления и предложенные автором подходы к разработке документов будут приведены ниже. Здесь же следует отметить, что вновь разрабатываемые документы и изменения в уже существующие документы должны быть подвергнуты проверке на непротиворечивость, совместимость и дополняемость по отношению к уже существующим системам управления предприятием.

Пятый шаг означает разработку механизма самосовершенствования локальной системы корпоративного управления. Анализ, проведенный на уровне первого и второго шагов, дает статический срез состояния окружающей среды и самого предприятия на какой-то момент времени. Его результаты сродни бухгалтерскому балансу предприятия, который характеризует состояние предприятия на конкретную дату. Соответственно на третьем шаге подбираются и разрабатываются принципы и механизмы, соответствующие состоянию предприятия в данный момент времени. Однако и внешнее и внутреннее состояние любого предприятия постоянно изменяются, и спустя какое-то время, в зависимости от динамики происходящих изменений, накопленные отклонения превысят некую критическую отметку. В результате всех этих изменений статичная локальная система корпоративного управления может перестать быть не только эффективной, но и даже результативной. Чтобы не допустить такого развития ситуации, в ЛСКУП, по мнению автора, должен быть реализован принцип контроля, который заключается в анализе соответствия фактического результата планируемому. Несоответствие результатов должно фиксироваться, анализироваться и генерировать управляющее воздействие, которое может заключаться в отказе от используемых механизмов или принципов и во введении новых, в большей степени соответствующих изменившимся условиям.

5. Структура внутренней нормативной базы корпоративного корпоративного управления предприятием, объединяющая три последовательных уровня: базовые принципы и ограничения, документы субъектов ЛСКУП и документы механизмов ЛСКУП.

Представленные на рис. 8 структура и взаимосвязи внутренней нормативной базы предприятия являются одним из логических звеньев в методике формирования ЛСКУП. Принципиально новой эту схему назвать нельзя, однако именно в таком виде, и тем более в привязке к предыдущим шагам методики разработки ЛСКУП, эта схема в научной литературе отсутствует.

Рис. 8. Структура и взаимосвязи нормативной базы корпоративного управления предприятия

С учетом включения предложенной структуры внутренней нормативной базы в общий системный подход по разработке ЛСКУП автор выделяет следующие признаки научной новизны:

- формирование внутренней нормативной базы предприятия по вопросам корпоративного управления осуществляется на основе многофакторного анализа внешнего и внутреннего окружения предприятия;

- в соответствии с изложенными в первой главе работы теоретическими подходами для формирования документов используются все имеющиеся подходы к определению сущности корпоративного управления, а не только нормативный, как это особенно распространено на современном этапе;

- вне зависимости от того, какая базовая модель корпоративного управления используется для проектирования ЛСКУП, заложен и реализуется принцип максимальной подробности документов, более свойственный для предприятий с англосаксонской моделью корпоративного управления.

Внутренняя нормативная база предприятия по вопросам корпоративного управления, по мнению автора, должна быть составлена из трех последовательных уровней. Первый представлен двумя основными документами — Уставом общества и Кодексом корпоративного управления (поведения). В дополнение к первому документу кодекс позволяет, с одной стороны, закрепить во внутренних правилах компании все правила и соглашения, не противоречащие действующему законодательству, а с другой – разгрузить базовый документ корпоративных отношений – Устав.

Объектами формализации в документах второго уровня являются права, ответственность и полномочия субъектов корпоративных отношений. По мнению автора, в отличие от процессного подхода, при котором соответствующие положения фиксируются после детальной разработки процессов, при разработке ЛСКУП необходимо учитывать ограничения законодательного характера в отношении почти всех субъектов корпоративного управления. И только после фиксации этих ограничений имеет смысл переходить к разработке и формализации механизмов корпоративного управления, которые формализуются в документах третьего уровня.

Выводы. Корпоративное управление относится к одному из наиболее динамично развивающихся направлений менеджмента предприятий, что обусловлено развитием современных тенденций в области теории менеджмента предприятий в России.

Сложившаяся практика не позволяет еще создавать в полной мере адекватные системы корпоративного управления предприятиями. Поэтому существует объективная потребность в проведении научных изысканий и разработке практических рекомендаций в данной предметной области.

Сформулированный в диссертационной работе методологический подход к корпоративному управлению позволяет изменить представление о методах построения систем корпоративного управления предприятиями. Как следствие, разработанная локальная система корпоративного управления предприятиями позволяет сбалансировать производственные и экономические всех участников корпоративных отношений.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ОТРАЖЕНЫ В СЛЕДУЮЩИХ ПУБЛИКАЦИЯХ:

Публикации в изданиях по списку ВАК:

- Пыткин А.Н., Ушаков Д.В. Теоретико-методологические основы локальных систем корпоративного управления предприятием // Экономика региона. 2007. №1. – 0,38 п.л. (авт. 0,19 п.л.).

Публикации в иных изданиях:

- Ушаков Д.В. Совет директоров как орган управления предприятием - миф или

реальность // Ключевые аспекты функционирования региональной экономики:

теория и практика: Сб. науч.тр. / ПФ ИЭ УрО РАН. Пермь, 2004. Вып. 3. - 0,60 п.л. - Ушаков Д.В. Роль независимых директоров: критическая позиция //

Управление компанией. 2005. №3. - 0,65 п.л. - Ушаков Д.В. Особенности корпоративного управления в Германии -

наблюдательный совет // Регионы России в условиях глобализации: Сб.

науч.тр. / ПФ ИЭ УрО РАН. Пермь, 2005. Вып. 4. - 0,56 п.л. - Ушаков Д.В. Английская система корпоративного управления: влияние отчета

Хэмпеля // Там же. - 0,5 п.л. - Ушаков Д.В. Телепортация как способ развития корпоративных отношений в

России // Управление компанией. 2006. №1. - 0,64 п.л. - Ушаков Д.В. Пьянству - бой! // Российские вести. 2005. №45 - 0,27 п.л.

- Ушаков Д.В. По алкогольному рынку нанесен удар // Новый компаньон. 2005. №48. - 0,4 п.л.

- Ушаков Д.В. Подходы к организации эффективной деятельности совета директоров акционерного общества // Теория и практика корпоративного менеджмента: Сб. науч. ст. / Пермский государственный университет. Пермь, 2006. Вып. 5. - 0,63 п.л.

- Пыткин А.Н., Ушаков Д.В. Основы и современное состояние базовых моделей корпоративного управления: Препринт. Пермь, 2006. - 4,4 п.л. (авт. 2,2 п.л.).

Подписано в печать 25.04.2007 г.

Формат 60x84 1/16. Усл. печ. л. 1,3

Тираж 120 экз. Заказ №

Отдел оперативной печати ГосНИИУМС

Пермь, ул. Ленина, 66

[1] Mergers And Acquisitions in the CIS. An Overview of 2004. - Ernst & Young (CIS) Limited. - 2005.