От _ горбань сергейиванович методология управлениякорпорацией в условияхреструктуризации

На правахрукописи

Исх. № ___________

от _______________

Горбань СергейИванович

МЕТОДОЛОГИЯ УПРАВЛЕНИЯКОРПОРАЦИЕЙ

В УСЛОВИЯХРЕСТРУКТУРИЗАЦИИ

Специальность 08.00.05 -экономика и управление народнымхозяйством

(теория управленияэкономическими системами)

А В Т О Р Е Ф Е Р А Т

диссертации насоискание ученой степени

доктора экономическихнаук

Москва – 2009 г.

Работа выполнена на кафедреэкономики Московского университета МВДРоссии.

| Официальные оппоненты | -доктор экономических наук,профессор ПавловВячеслав Иванович |

| |

| |

| Ведущаяорганизация | - Академия экономическойбезопасности МВД России |

Защита состоится «____»_____________ 2009 г. в 11.00 час. на заседаниидиссертационного совета Д 203.019.05 приМосковском университета МВД России по адресу: 117997,ул. Академика Волгина, д. 12.

С диссертацией можноознакомиться в библиотеке МосковскогоуниверситетаМВД России.

Авторефератразослан «____»______________2009 г.

Ученый секретарь

диссертационногосовета

кандидат экономическихнаук,

доцентМ.В. Карасева

I. ОБЩАЯ ХАРАКТЕРИСТИКАРАБОТЫ

Актуальностьтемы диссертационногоисследованияопределяется тем, что в современныхусловиях ведения бизнеса корпорациис цельюповышения эффективности управления,достижения конкурентного преимущества нарынке, снижения расходов и увеличениястоимости осуществляют процессреструктуризации.Данное целеположение особенноактуализируется в условиях кризиса,когда для сохранения своейконкурентоспособности корпорация должнаосуществлятькорректировку своей текущей деятельностис учетом требований окружающей действительности.

В то же время не следуетзабывать и про существование ключевойпроблемыкорпоративного управления – «агентской»проблемы –проблемы ответственности «агентов», советадиректоров и менеджеров, которым акционерыделегируютполномочия по управлению своейсобственностью. Эффективная система корпоративногоуправления должна обеспечивать выполнениеее основной задачи – поддерживать балансответственности между группами интересов:советадиректоров перед акционерами, менеджментаперед советом директоров, собственниковкрупных пакетов акций перед миноритариями,наконец, корпорации перед обществом.

Своевременностьпроблеме управления корпорацией вусловиях реструктуризации придаёт широкоераспространение сделок по слияниям ипоглощениям вРоссии, причём не только сырьевых гигантов,но и небольших бизнесов.

Еще недавно российскиекорпорации активно занималисьобеспечением своего устойчивогодолгосрочного развития, реализуястратегии, ориентированные на повышениеэкономического роста. Важной проблемой становиласьстратегическая корпоративнаяреструктуризация, направленная наполучение долгосрочных конкурентных преимуществ.Сегодня акцент внимания смещен с эволюционных(стратегических изменений) преобразованийкорпораций на революционные. Это предопределяетсущественную значимость поискапредпосылок корпоративнойреструктуризации с помощью конкурентногопозиционирования, развития инструментарияосуществления данного процесса иформирования адекватной системы оценки результатовизменений.

Таким образом, всовременных условиях нестабильностиэкономического развития и развитияэкономических систем различного уровня,включая корпорации, одной из основных проблем вобщей управленческой проблематикестановитсяпроблема эффективного управлениякорпорацией в условиях реструктуризации.

Степеньразработанности проблемы. При исследовании теоретических ипрактических проблем управлениякорпорацией в условиях реструктуризациипостановка проблемы исоздание методологических основосуществления реструктуризации получили освещение втрудах ведущих отечественных и зарубежных экономистов: Р.Акоффа, И. Ансоффа, Г.Л. Багиева, Л.П.Белых,Л.С. Бляхмана,С.В. Валдайцева, О.Виханского, А.П. Градова,Е.М.Гришпуна, А. Г. Грязновой,В. В. Григорьева, Ф.Ж. Гуияр, А. Дамодарана,П. Друкера, А.С.Евсеева, Л.В.Ежкина,В.А.Ирикова, И.Ю. Исаева, Дж. Р.Каплана, Н. Келли,В.В.Кондратьева, Т. Коупленда, Д.Г. Конокова,Ф. Котлера, С.А. Кузнецова, С.В. Леонтьева,И.И. Мазура, Б.З. Мильнера, А.М. Немчина, М.В.Одинцова, Е.Г. Ойхмана, М.Портера,К.Л.Рожкова, В.Н. Тренева, М.А. Федотовой, М.Хаммера, Д. Хан, В.Д.Шапиро.

Вопросы эффективностислияний и поглощений стали предметомизучения ианализа таких зарубежных и отечественныхученых, как М. Бекье, М. Бредли, А. Десаи, П.Гохан, Ю.В. Иванов, Д. Куммер, Т. Лангетик, Г.Манделкер, К. Мэрфи, А.М. Пирогов, А.Д.Радыгин, Р. Рубак, Д. Франк, Т.А. Хакимов, Ф.Хофмейстер, М. Цховребов, Д. Эллерт, Р.М.Энтов.

Вместе с тем анализотечественных и зарубежных исследований,посвященныхметодологии управления корпорацией вусловиях реструктуризации, позволяет утверждатьо наличии мало разработанной совокупностивзаимосвязанных проблем причинно-следственноговзаимодействия корпоративногоуправленияорганизаций, конкурентной позиции навнешнем и внутреннем рынке, реструктуризациикорпорации и ее стоимости, а такжеобеспечение экономической безопасностикорпорации. К указанной совокупностиследует, прежде всего, отнести проблемыпричинно-следственныхсвязей корпоративного управления крупныхорганизаций, стоимости имущественногокомплекса корпорации, конкурентной позициина рынке и системы обеспеченияэкономической безопасностикорпорации. Этиобстоятельства определили выбор темыисследования, постановку его цели и конкретныхзадач.

Объектомисследования вдиссертации является корпорация какэкономический субъект в условияхреструктуризации.

Предметомисследованияявляются методологические проблемыуправлениякорпорацией в условияхреструктуризации.

Цель и задачиисследования.Целью диссертации является комплекснаятеоретическая и методологическаяразработка механизма управлениякорпорацией вусловиях реструктуризации.

Исходя из целидиссертационного исследования авторомпоставлены следующие задачи:

- определитьтеоретические основы формированиямеханизмов управления корпорацией на основеисследования системы корпоративногоуправления организацией, концепцийуправления корпорацией и конкурентногопозиционирования корпорации на рынке;

- рассмотреть механизмкорпоративной реструктуризации какинтеграциюпроцессов организационной, финансовой ипортфельной реструктуризации;

- исследовать анализ иуправление стоимостью имущественногокомплексакорпорации на основе оценки ее рыночнойпозиции;

- проанализироватьстратегию и тактику поведения корпорациина рынке в условиях слияний и поглощенийпосредством инвестиционной оценкирыночногопотенциала корпорации;

- разработать системуэкономической безопасности корпорации вусловияхреструктуризации с помощью различныхметодов и механизмов.

Методологической и теоретическойосновой исследования являются общенаучные методыисследования –анализ и синтез, индуктивный идедуктивныйанализ, обобщение, классификация игруппировка, исторический илогическийметоды, функциональный анализ, графическийанализ, а также экономико-статистические методы.Совокупность использованных методовпозволяет обеспечить достоверность иобоснованность результатовисследования.

Эмпирическуюоснову исследования составляют законодательные актыРоссийской Федерации, регламентирующиеэкономическую деятельность; справочно-статистическиематериалы Федеральной службыгосударственной статистики России,прогнозно-аналитические материалыМинистерства финансов РФ, Министерстваэкономического развития и торговли РФ;официальные публикации в российской изарубежной специальной периодическойпечати; аналитическиестатьи, размещенные на страницахИнтернета.

Научнаяновизнаисследования состоит в обосновании ирешении комплекса задач, определяющихтеоретическую и методологическую основымеханизма управлениякорпорацией в условиях реструктуризации, сучетом оценки ее имущественного комплекса,управления процессами слияния ипоглощения, а также определенияэкономической безопасности деятельностикорпорации. Научнаяновизна исследования заключается вследующем:

1. Предлагаетсяконцептуальная трактовка понятия«конкурентное позиционирование на рынке», котороесущностно базируется на анализе такихпонятий, как«позиционное», «позиционирование»,«деятельностное», «поведение»,«конкурентоспособность», и авторпредлагает рассматривать «конкурентноепозиционирование на рынке» какдеятельность организации на рынке,направленнуюна определение ее позиции в пространстве ивремени и предполагающую ее активность посистематическому применению сил дляповышению эффективности и прибыльности еедеятельности.

2. Предложена концепцияуправления корпорацией, учитывающаяконкурентноепозиционирование корпорации на внутреннем и внешнем рынке.Предлагаетсяконкурентное позиционирование корпорациина внутреннем рынке рассматриватьпосредством наработанного потенциала; навнешнем рынке – посредством потенциальных факторовуспеха. При этом для развитияконкурентнойпозиции корпорации необходимо гармоничноевзаимодействие с рыночной средой, с однойстороны, с другой – поддержание балансаответственности между четырьмя группами интересов:совета директоров перед акционерами,менеджментаперед советом директоров, собственниковкрупных пакетов акций перед миноритариями,корпорации перед обществом.

Соотношениевнутреннего (внутриорганизационного) ивнешнего (рыночного, инфраструктурного)пространства представляет собойметодологическое основание для реализацииавторского подхода к реструктуризациикорпорации путем изменения стоимостиимущественного комплекса корпорации.

3. Предложен механизмреструктуризации корпорации,представляющий собой целенаправленныйпроцесс изменения структуры корпорации вовнешней и внутренней среде с цельюдостижения конкурентного преимущества,снижения расходов, повышенияэффективности управления и увеличениястоимости обновленной корпорации. Измененнаяструктура определяется задачами,решаемымиэтой корпорацией, для наилучшегоиспользования имеющихся возможностей, потенциальныефакторы успеха – на внешнем рынке; для реализациинаработанного потенциала – на внутреннемрынке. В результате реструктуризациипроисходит изменение структурыорганизации, что позволяет улучшитьэффективность ее функционирования иформирует почву для проведенияреволюционных мероприятий.

В работе предложенмеханизм корпоративной реструктуризации,представленный в виде определеннойпоследовательности и взаимосвязях вовнешней и внутренней среде.

4. Разработан механизманализа и управления имущественнымкомплексомкорпорации на основе оценки ее рыночнойпозиции. Автор предлагает метод, согласнокоторому рыночное позиционированиекорпорации с помощью факторов стоимостиосуществлять на основе принципастационарности. Достигнутая стоимость,являясь адекватным цели корпорации иматематически корректным функционалом текущегоуправления, а в дальнейшем,позиционирования на рынке, свидетельствует о том,что чем большее значение этой стоимостиреализовано к концу отчетного периода, темболее успешно управлялась корпорация, тем большекорпорация имеет возможностей нарынке.

Применение принципастационарности требует организации вкорпорации циклического управления, впроцессе которого достигнутые доходностьи стоимостьпериодически рассчитываются заново, а ихобновленные значения отражают изменения вбизнесе корпорации. Достигнутая стоимостьесть функционал управления, максимизациякоторого обеспечивает наиболееэффективное достижение цели управления корпорации–наращивание ее стоимости.

5. Разработан механизмвлияния слияний и поглощений на поведениекорпорации нарынке. Данный процесс осуществляется каквнешние условия, создающие необходимость менеджеру впроцессе принятия управленческихрешенийучитывать положение своей организации вкачестве объекта управления, объекта финансовойоценки, потенциального объекта слияния/поглощения.

Мотив осуществлениясделки слияния/поглощения становитсябазовым для формирования рыночногоповедения корпорации. Субъект управленияможетизменить этот мотив в соответствии спринятой стратегией и тактикой организации, но в этомслучае он может оказаться за рамкамисделки и лишиться работы.

6. Предложены целевыеустановки создания стоимостиимущественного комплекса корпорации,учитывающие содержание и актуализациюинтересов субъектов рынка, являющихсяпервопричиной запуска процесса созданиястоимости.

Позиция оценкистоимости внешними субъектами выступаеткак рефлексивная по отношению к процессусоздания стоимости имущественногокомплексаорганизации. В условиях развития рынкаслияний и поглощений такое влияние являетсянаиболее значимым для определения целевыхустановок создания стоимости.

7. Предложенаинвестиционная оценка рыночногопотенциала корпорации. Проблемаоценки рыночного потенциала,представляющего собой функциюпромышленного и финансового потенциалаорганизации как ресурсов формирования рыночнойпозиции организации вообще и промышленнойорганизации, в частности, должна ставитьсяс позиции генерального директоракорпорации. Оценка производственного ифинансового потенциала корпорацииявляется этапом стратегического анализа иуправления корпорацией.

Предлагаемаяметодология расчета охватывает всеосновные внутриорганизационные процессы корпорации,протекающие в различных функциональныхобластях ее внутренней среды, чтообеспечивает системный взгляд наорганизацию,который позволяет выявить все сильные ислабые стороны, а также создать на этойоснове комплексный план рыночного поведения.

8. Предложенметодический подход для рефлексииобеспечения экономической безопасности корпорации, атакже для мониторинга текущегосостояния корпорации, состоянияего безопасности, к которому необходимостремиться. Графическая интерпретациярезультатовспособствует лучшему восприятию и ускорениюполучения нетолькоколичественных, но икачественныхзначений показателей экономическойбезопасности, что играет важную роль в визуальной,оперативной,комплексной оценке согласованностиразнородных факторов, определяющихсостояние итенденцииразвития корпорации. В ходе анализа аналогичных данных по конкурирующимили смежнымкорпорациям получена возможностьсравнивать свою корпорацию с другимикорпорациями и оцениватьсвои относительные достоинства и недостатки,сравнивать исопрягать свои возможности и возможностисмежников; или сравниватьсостояние корпорации в динамике разных лет и достоверно анализироватьразвивается или деградируеткорпорация, выявлять и купировать предельныеотклонения отнормального состояния.

В целом разработанные вдиссертации теоретические иметодологические основы и концептуальныеположения, предложенные модели и механизмыуправления корпорацией в условияхреструктуризации позволяют согласовыватьрезультаты конкуретного позиционированияи управленческие решения в условияхслияний и поглощений на рынке споказателями стоимости имущественногокомплекса организации и мероприятиями пореструктуризации корпорации, а такжевыявлять их причинно-следственныевзаимосвязи и взаимовлияния.

По результатамисследования на защиту выдвигаютсяследующие основные научныеположения:

1. Концептуальнаятрактовка понятия «конкурентноепозиционирование на рынке»,раскрывающаяся на основе анализа такихпонятий, как «позиционное»,«позиционирование», «деятельностное»,«поведение», «конкурентоспособность».

2. Концепция управлениякорпорацией, учитывающая конкурентноепозиционирование корпорации на внутреннем и внешнем рынке.Предлагается конкурентное позиционированиекорпорации на внутреннем рынкерассматривать посредством наработанногопотенциала; на внешнем рынке – посредствомпотенциальных факторов успеха.

3. Механизмреструктуризации корпорации какинтеграция процессов организационной,портфельной и финансовойреструктуризации. В работе предложен механизмкорпоративной реструктуризации,представленный в виде определеннойпоследовательности изменениявзаимосвязей во внешней и внутреннейсреде.

4. Механизм анализа иуправления имущественным комплексомкорпорации наоснове оценки ее рыночной позиции,используя принцип стационарности.Применение принципа стационарноститребует организации в корпорации циклическогоуправления, в процессе которогодостигнутые доходность и стоимостьпериодически рассчитываются заново.

5. Механизм влиянияслияний и поглощений на поведениекорпорации на рынке. Процессы слияний ипоглощений выступают как внешние условия,создающиенеобходимость менеджеру в ходе принятияуправленческих решений учитыватьположение своей организации в качествеобъекта управления, объекта финансовойоценки и потенциального объектаслияния/поглощения. Мотив осуществления сделкислияния/поглощения становится базовым дляформирования рыночного поведениякорпорации.

6. Целевые установкисоздания стоимости имущественногокомплекса корпорации, учитывающиесодержание и актуализацию интересовсубъектов рынка, являющихся первопричинойзапуска процесса создания стоимости.

7. Методикаинвестиционной оценки рыночногопотенциала корпорации,представляющего собой функциюпромышленного и финансового потенциалаорганизации как ресурсов формированиярыночной позиции организации вообще и промышленнойорганизации, в частности.

8. Методика рефлексииобеспечения экономической безопасностикорпорации, атакже мониторинга текущего состояниякорпорации и состояния еебезопасности на основеграфического инструментария.

Практическаязначимость.Изложенные в диссертации основныеположения, обобщения, выводы, практическиепредложения и рекомендации могут бытьиспользованы при подготовке бизнес-планов,оценке бизнеса, разработкетехнико-экономических стандартов, норм инормативов, в системе бюджетирования иконтроллинга для корпоративногоуправления в условияхреструктуризации.

Практическаяреализация теоретических иметодологических основ управлениякорпорацией на основе ее рыночногопозиционирования позволяет повысить эффективность принятияуправленческих решений в условияхреструктуризации.

Управление корпорациейв условиях реструктуризацииобуславливает необходимость получениядостоверной информации о стоимостиоцениваемого объекта, а такженеобходимость наиболее полного учета всехсторон деятельности корпорации с цельюоптимизации и повышения эффективности ихработы.

Автором разработаныпредложения по совершенствованиюпоказателей управления стоимостьюорганизации на основе трех ключевыхфакторов: объема аккумулированных ворганизации инвестиций; эффективности(возврата) инвестиций; средневзвешенной ценыкапитала организации.

Авторпредлагаетиспользоватьграфический подход для характеристики показателей системыэкономической безопасности корпорации,которая представляет собой комплексорганизационно-управленческих, технических,социальных,производственных,профилактических и пропагандистскихмер, направленных накачественнуюреализацию защиты интересовкорпорации отвнешних ивнутренних угроз.

Практическое значениеисследования заключается также ввозможности его применения в дальнейшихобщетеоретических и методологическихнаучных исследованиях рассмотренной исмежных с нею проблем, для анализа, оценки иуправления экономическихсистем в условиях реструктуризации, в преподавании экономическихдисциплин, при подготовке лекций, учебныхпособий, практикумов и другойучебно-методической литературы.

Апробацияработы.Основные положения и выводыдиссертационной работыотражены в публикациях и апробированы навсероссийских и международных научно-практическихконференциях «Взаимодействие органоввнутренних дел и общественных организацийв реализации положений Концепциинациональной безопасности РоссийскойФедерации (24 ноября 2006 г., г. Москва),«Правовые и организационные основы борьбыс коррупцией» (30 сентября 2008 г., г. Москва),«Основные направления обеспеченияэкономической безопасностигосударств-участников Договора о созданииСоюзного государства» (18 декабря 2008 г., г.Москва); а также на Vежегодном национальном форуме «Слияния ипоглощения в России» (12 декабря 2008 г., г. Москва).

Выводы и рекомендациидиссертационного исследованияиспользовались при чтении учебных курсов«Экономическая теория», «Экономика»,«Экономическая безопасность», «Менеджмент»в Московском университете МВДРоссии.

Основные положенияисследования нашли отражение в монографии«Интеграция России вмировое хозяйство и ее экономическаябезопасность», в учебных пособиях«Корпоративное право» (в соавторстве),«Теории и инструментарий знаний,используемых в мировойсистеме менеджментаинноваций» и других научныхпубликациях.

Логика иструктура исследования. Логика исследованияопределяет структуру работы, состоящей извведения, пяти глав, заключения, спискаиспользованной литературы иприложений.

Во введении обоснованаактуальность темы, определены цели изадачи исследования, раскрыта научнаяновизна, практическая значимость выводов ипредложений.

В первой главе «Теоретические основыформирования механизмов управления корпорацией»изложены система и концепциикорпоративного управления коммерческойорганизации, определено конкурентноепозиционирование корпорации на внутреннеми глобальном рынке.

Во второй главе «Механизмы корпоративнойреструктуризации» рассмотрена сущностьпроцесса реструктуризации и ее виды,особое внимание уделено характеристикемеханизмов реструктуризации системыуправления и контроля в корпоративномсекторе, раскрыто влияние управленческихрешений на показатели оценки стоимостиимущественного комплекса корпорации.

В третьей главе «Анализ стоимости имущественногокомплекса корпорации на основе оценки ее рыночнойпозиции» изложено пониманиесобственности как основы формированияимущественного комплекса корпорации,приведеныанализ и оценка рыночной позиции на основефакторов стоимости, а также исследованпорядок изменения стоимостиимущественного комплекса корпорации черезуправление ее рыночной позицией.

Четвертая глава «Стратегия и тактика поведениякорпораций в условиях слияний ипоглощений» посвящена характеристикевлияния слияний и поглощений на поведениекорпорации на рынке, представлены целевыеустановки создания стоимости имущественногокомплекса корпорации, определенаинвестиционная оценка рыночного потенциалакорпорации.

В пятой главе «Экономическая безопасностьбизнеса: измерения и регулирование»определена и исследована системаэкономической безопасности корпорации вусловиях реструктуризации, приведеныметоды и механизмы обеспеченияэкономической безопасности корпорации, атакже разработаны направления обеспечения экономическойбезопасности бизнеса в России.

Объем работы. Содержание диссертации изложено на312 страницах основного текста; в работе приведено30 рисунков, 23 таблицы,библиографический список из 174 источников.

II. ОСНОВНОЕ СОДЕРЖАНИЕРАБОТЫ

В соответствии с целямии задачами диссертации следует выделитьосновныегруппы проблем, рассмотренные в ней какнаиболее актуальные при определении методологииуправления корпорацией в условияхреструктуризации.

Перваягруппа проблемпосвящена формированию концепциикорпоративного управления. В условияхглобализации, развития новых технологий,роста рынков, усиленияконкуренции условия внешней средыизменяются хаотично. Вследствие этихтенденций усложнился процесс управлениякорпорацией. Мы рассматриваем в качествебазовых элементов для моделированияповедения корпорации организационную структуруи корпоративное управление.

Автор придерживаетсямнения, что корпоративное управление– это набормеханизмов, используемых для поддержанияадекватного баланса между правами акционеров ипотребностями совета директоров именеджмента в процессе управленияорганизацией. В своей работе авторрассмотрел основные принципы созданияэффективных систем корпоративногоуправления, их наиболее распространенные модели,формирующиеся под влиянием региональной иэкономической специфики, а такжевозможности, которые открывает передкорпорациями наличие таких систем.

Понятие и механизмкорпоративного управления раскрываются напримереакционерного общества черезвзаимодействие трех основных группинтересов –акционеров, совета директоров и топ–менеджеров.

Основная задачакорпоративного управления – поддерживатьбаланс ответственности между следующимигруппами интересов: совета директоровпередакционерами, менеджмента перед советомдиректоров, собственников крупных пакетов акцийперед миноритариями, наконец, корпорацииперед обществом.

Именно вопросответственности «агентов» – совета директорови менеджеров,которым акционеры делегируют полномочияпо управлению своей собственностью, – является ключевымдля корпоративного управления и получилназвание«агентской проблемы». Ее основной источник–существующее в странах с развитымфондовыми рынками разделение управления исобственности. Когда акции распределенысреди многих участников, прямое управлениекорпорацией акционером становитсяэкономически нецелесообразным. Врезультате почувствовавшие ослабление контроляменеджеры могут начать преследоватьсобственныецели, которые необязательно будутсоответствовать интересам акционеров.Поэтому в качестве своего агента акционерывыбирают совет директоров и наделяют егозначительными правами и полномочиями попринятию решений от своего имени.Эффективная система корпоративногоуправления должна обеспечивать выполнениесоветом директоров и менеджментом своейосновной обязанности – следить за соблюдением интересовакционеров при принятии важнейшихкорпоративных решений.

Учитывая трудности ипроблемы, с которыми организациисталкиваются при построении системыкорпоративного управления, важноосознавать цель создания такой системы.Практический опыт свидетельствуют, чтоэффективное корпоративное управлениеоткрывает перед организациейпринципиально новые возможности развитиябизнеса. Прежде всего, действенная системакорпоративного управления важна как один изглавных инструментов создания акционернойстоимости.

Акционерная стоимостьорганизации определяется способностьюорганизацииминимизировать стоимость привлеченногокапитала (WACC) и максимизировать отдачу отсобственных активов (ROIC). Кроме того, важнаспособность организации привлечьзначительный объем капитала для роста,чтобы обеспечить постоянное увеличениеэкономической прибыли. Эффективнаясистема корпоративного управлениявоздействует на каждый из перечисленныхрычагов создания стоимости. С течениемвремени эффективная системакорпоративного управления позволяетулучшить финансовые результатыорганизации за счет более высокойпроизводительности, или рентабельности,инвестированного капитала (ROIC);мобилизовать капитал при возникновенииперспективных проектов быстрее, чем это всостоянии сделать конкуренты; реализоватьна практике циклы роста организации.

В условияхэкономической глобализации сложилисьопределенные эффективные модели корпоративногоуправления –«рыночная модель», применяемая вамериканских и британских организациях; и«модель контроля», типичная для компанийстран континентальной Европы иразвивающихся стран. Несмотря нанаметившуюся в последнее время тенденцию ксближению этих моделей и возникновениюглобального стандарта в сферекорпоративного управления, пока между нимисохраняются существенные различия.

Из двух моделейкорпоративного управления инвесторы вцелом предпочитают рыночную модель, но это неозначает, что она заведомо лучше моделиконтроля. Важно, чтобы используемая моделькорпоративного управления соответствовалаособенностям конкретного региона, страныили даже организации. Каждый изразвивающихся рынков, очевидно, потребуетадаптации традиционных моделей для своих условий.Российские организации должны создатьсобственныйинструментарий корпоративного управления,не только в максимальной степенисоответствующий стадии развития экономикистраны, но и учитывающий требования глобального рынкакапитала.

Однако системакорпоративного управления, имея влияние наакционернуюстоимость, требует указания причин такоговлияния. Ключевой оценочный фактор – капитализацияскладывается под воздействием многихфакторов. Для более точного определениясвязи между уровнем корпоративногоуправления и капитализацией организациипотребуется еще не одно исследование, но ина основенашего опыта можно утверждать, чтоэффективное корпоративное управление в любом случаеположительно воздействует на финансовыепоказатели организации. Так, прозрачностьфинансовых результатов деятельностипозволяет организации устанавливать четкиеориентиры развития, формировать чувствоответственности по всей вертикалиуправления.

Систему управленияэффективностью бизнеса разумноанализировать как составляющую трехвзаимоувязанных элементов:

- этикирезультативности – организационногоконтекста, культуры и менталитетасотрудников, в рамках которой организациястремится достичь тех или иныхрезультатов;

- системы контроля иуправления результатами бизнеса –систематических процессов, процедур иметодологических подходов, которыеиспользуются для оценки результатовдеятельности организации и обратноговоздействия с целью их улучшения;

- систем управленияэффективностью персонала– процессов истимулов, используемых организацией длядостижения максимального уровня отдачи отсотрудников.

Каждый из этих трехэлементов включает в себя целый ряднаправлений, которые должны быть тесноувязаны между собой. Так, управлениеэффективностью персонала включает параметрыи критерии оценки работы сотрудников,процесс рассмотрения результатов ихработы, обратную связь и оргвыводы. Приэтом можно многократно измерятьэффективность работы сотрудников, но еслирезультаты этих измерений не связатьнапрямую с заработной платой и карьерным ростом, то естьс системой мотивации, то эта работа будетсовершенно бесполезной. Этика высокойрезультативности также формируется подвоздействиемэффективной системы мотивации и контроляпри четком определении целей и приоритетоворганизации, ясном и однозначномразделении полномочий и ответственности (Рис.1).

Нам представляется, чтодля российских компаний наиболее важным изперечисленных элементов системыуправления эффективностью управлениерезультатамибизнеса. Механизмы измерения и оценкирезультатов деятельности организации–центральный вопрос общей системыуправления эффективностью, и именно здесьмногие организации встречают большинствозатруднений.

Столкнувшись с этимипроблемами, многие корпорации приступили ксозданию адекватной информационной базы,на основе которой можно уже выстраивать процессыуправления результатами бизнеса. Подобнаясистема управления результатами бизнеса состоитиз трех элементов:

| Основныенаправления | ||

| Последовательное использование рычаговконтроля и мотивации | Кадры Финансовыйконтроль и планирование Операционныйконтроль и планирование Стимулы Возможностиразвития и роста Ценностиорганизации | |

| Постановка задач | Четко определеннаястратегия Ожидания оторганизации и приоритеты | |

| Структура ответственности | Четкое и логичное определениеответственности подразделений примаксимальной прозрачности системы Наделениедостаточными полномочиями для решенияпоставленных задач | |

| Измерениеи оценка результатов | Показатели эффективности и факторы, ихопределяющие Регулярнаястандартизированная и прозрачнаяотчетность | |

| Постановказадач | Постановка целей от возможного, ане от достигнутого Сравнительный анализ Подробныепланы работы | |

| Процесс управления | Периодический анализ результатов Исследованиепричин расхождений Корректировка и принятие мер | |

| Параметрыи критерии оценки | Постановка целей и задач Системаоценки результатов | |

| Процесс оценки персонала | Периодическая оценка Постоянныевзаимодействия, поддержка и развитиенавыков | |

| Последствия | Компенсация и материальныестимулы Развитиекарьеры Планыдействий по исправлению сложныхситуаций | |

Рис. 1. Элементыуправления эффективностью

- набора показателей илиключевых показателей эффективности(КПЭ) и обеспечивающих ихизмерение и отслеживание процессов иинформации;

- механизма определенияцелевых значений КПЭ;

- процессауправления – итеративногопроцесса постановки задач, планирования работы иоценки результатов.

Опыт McKinseyсвидетельствует, что успех реализации ворганизации системы управления эффективностьюнапрямую зависит от комплексности,последовательности и взаимосвязипроводимых мероприятий. При этом важнопонимать, чтоуправление эффективностью – многограннаяпроблема, допускающая использованиеразличных подходов и концепций. Задачаруководителя, озабоченного эффективностьюдеятельности корпорации, как раз состоит втом, чтобы выбрать подход, в наибольшейстепени соответствующий условиям егоорганизации,и органично вписать его в общую системууправления корпорацией.

Таким образом,положительное воздействие эффективнойсистемы корпоративного управления на финансовуюрезультативность однозначно подтвердилось и в развивающихся странах(табл. 1). Организации,стремящиеся упрочить свое положение наглобальных финансовых рынках, должныизбрать совершенствование корпоративногоуправления одним из важнейших элементовсвоей стратегии.

Таблица 1

Потенциал увеличениякапитализации в результатесовершенствования одного из элементовкорпоративного управления

| Страна | Отрасль | Эффект,% |

| Индия | Химическая Текстильная | 10,6 12,4 |

| Южная Корея | Автомобильноеоборудование и запасные части Текстильная | 10,0 9,8 |

| Малайзия | Строительныематериалы Машиностроение истроительство | 10,4 10,0 |

| Мексика | Пищевая Розничная торговля | 11,8 11,8 |

| Тайвань | Электроника Пищевая | 10,7 10,7 |

| Турция | Строительныематериалы Пищевая Текстильная | 12,0 12,2 11,8 |

Разработка и внедрениеоснованной на КПЭ системы управлениярезультатами связано с принятием рядаконцептуальных решений относительношироты охвата этой системы, уровнядетализации КПЭ и их доведения до самыхнизких уровней организации и т.д. Многие изэтих решений будут определятьсяпрактической целесообразностью испецифическими целями организации (рис. 2).

Теория менеджмента ипрактический опыт свидетельствуют, чтоэффективноекорпоративное управление открывает передорганизацией принципиально новыевозможности развития бизнеса. В работераскрыта многоаспектность корпоративногоуправления в эволюции экономической мыслис позиций основных подходов, внесших существенныйвклад в развитие теории и практикиуправления корпорацией. К числу данныхподходов относят: классический, илитрадиционный подход; процессный подход;системный подход; ситуационныйподход.

Рис. 2. Решения привнедрении системы управления

Приверженцы каждого изэтих направлений полагали в свое время, чтоим удалось найти ключ к наиболееэффективному достижению целейорганизации. Однако практика управленияпоказала, что приемы, которые оказалисьуспешными водних ситуациях и в конкретное время, невсегда успешны в других. В то же времяисследование эволюции управленческоймысли актуально потому, что позволяет увидеть ипонять логику познания управленческихотношений.

Специфика российскойсоциально-экономической действительностизаключаетсяв том, что для российских организацийобъективно ситуационная управленческаяпарадигма является наиболееактуальной.

Многие исследователиотмечают причинно-следственную связьмежду корпоративным управлениеморганизаций, конкурентной позицией навнешнем и внутреннем рынке иреструктуризацией корпорации и еестоимостью. Деятельность организации на рынке,направленная на определение ее позиции впространстве и времени ипредполагающая ее активность посистематическому применению сил для повышениюэффективности и прибыльности еедеятельности, называется конкурентнымпозиционированием корпорации на рынке.Причем конкурентное позиционированиеопосредовано внутренним и внешнимсодержанием,что определяет характер ее действий всвоей отраслевой области мышления и формируетотношение организации во взаимодействии стремя группами интересов (акционерами,советом директоров, топ-менеджеров).Следовательно, конкурентноепозиционирование организации актуальнокак на глобальном, так и внутреннем рынке.

Причем конкурентноепозиционирование организации навнутреннем рынке опирается нанаработанный потенциал; на внешнем рынке– напотенциальные факторы успеха. Внешниепотенциальные факторы успеха и внутреннийнаработанный потенциал выявляются с цельюопределения границ возможнойреструктуризации и реорганизациикорпорации. Таким образом, для развитияконкурентной позиции корпорациинеобходимо, с одной стороны, гармоничноевзаимодействие с рыночной средой длявыявления потенциальных возможностейвнешней реструктуризации, с другой – поддержаниебаланса ответственности между группамиинтересов: совета директоров передакционерами, менеджмента перед советомдиректоров, собственников крупных пакетовакций перед миноритариями, наконец, коммерческойорганизации перед обществом. Поддержаниебаланса ответственности между группамиинтересов обусловлено выявлениемпотенциальных возможностей внутреннейреструктуризации.

Определение функцийуправленческого блока вовнутриорганизационной структуреорганизации как основы для принятияуправленческих решений отражает зависимостьрыночного поведения корпорации оттребований, предъявляемых куправленческому блоку акционерами. Данныетребования определяют возможные границыповедения организации на рынке.Действительное поведение корпорации нарынке определяется на основе принятыхуправленческих решений. Таким образом, на основесопоставления возможного идействительного поведения корпорации вконкурентной среде на рынке можно выявитьзависимостьрыночной стоимости принимаемых решений оттребований внешней среды и акционеров, атакже определить возможные границывнешней и внутренней реструктуризациикорпорации (рис. 3).

Рис. 3. Концепциякорпоративного управления

Втораягруппа проблем включает анализ и формированиемеханизма корпоративной реструктуризации наоснове интеграции процессоворганизационной,финансовой и портфельнойреструктуризации.

Для повышенияэффективности работы корпорациипроводится ее реорганизация, сопровождающаясяизменением состава управленческойкоманды, выбором новой стратегии илипринципов управления.

Реструктуризация представляетсобой изменение структуры корпорации, тоесть изменение границ подразделений вовнутренней среде или компаний во внешнейсреде (выделение, разделение, объединение,слияние, поглощение), с целью достиженияконкурентного преимущества, снижениярасходов, повышения эффективности управления иувеличения стоимости обновленнойкорпорации.

Автор установил, что вбольшинстве случаев причинами проведенияреструктуризации корпорации являютсяследующие события:

- произошедшиеизменения во внешней среде (установлениедолгосрочных рыночных трендов, изменения вмакроэкономической политике,законодательстве, действия конкурентов);

- отраслевые итехнологические изменения в структурепроизводства и технологическом цикле;

- внутрикорпоративныеизменения (принятие новыхбизнес-стратегий, снижение затрат,исправление допущенных ранее ошибок,изменения в составе топ-менеджеров,решение внутрикорпоративных конфликтов ит.д.).

Проведениереструктуризации корпорации имеетвнутреннюю и внешнюю направленность. Припроведении реструктуризации корпорации вовнутренней среде осуществляется поискслабых подразделений, имеющихнеудовлетворительные финансовые показатели илине имеющих перспективу дальнейшегоразвития,что сказывается (или скажется в ближайшембудущем) на финансовых показателях или наусловиях функционирования корпорации.Корпорация должна проанализировать причинувозникновения подобной ситуации, принеобходимости оказать содействие илизаменить команду менеджеров данногоподразделения, изменить ее цели илистратегию. Более радикальными являютсяразличныеформы объединений реструктурируемыхподразделений корпорации с другимиподразделениями или их ликвидация.

Главной цельюпреследуемой при проведении реорганизацийи реструктуризации является стремлениеснизить издержки и повысить эффективностьуправления. Для этого могут бытьиспользованы такие действия, как изменениеструктуры собственности корпорации(дивестиции, выделения, слияния, поглощения), еебизнес-портфеля, долговые свопы (debt swaps),расширение или сокращение производства и др.

Принятие решения онеобходимости реструктуризациикорпорации основывается на результатахпортфельного и стоимостного анализа.Дивестиции могут быть признаны целесообразнымив том случае, если создаваемаякорпорациейили бизнесом стоимость отрицательна и неможет быть увеличена в будущем, а также,если при этом отсутствует синергетическийэффект.

Реструктуризацияпредставлена в работе как интеграцияпортфельной, финансовой и организационнойреструктуризации (рис. 4).

Рис. 4. Видыреструктуризации корпорации

В результатепортфельной реструктуризации происходятзначительные изменения в составе активовили бизнесов, которые принадлежаткорпорации. Она может быть осуществлена вследующем виде: продажи активов(дивестиции);выделения; ликвидации; при необходимости,может быть осуществлено приобретениеновой компании или бизнеса, повышающейэффективность работы уже имеющихся.

Финансоваяреструктуризация включает многочисленныеизменения в структуре капитала корпорации,начиная с управления потоками денежныхсредств и краткосрочными кредитами допринятия стратегических финансовыхрешений и внутрикорпоративной системыценообразования, тем самым, оказываянепосредственное влияние на процесссоздания добавленной стоимости.

Организационнаяреструктуризация включает в себямногочисленные изменения в организационнойструктуре корпорации, сопровождающиесяизменениемграниц стратегических бизнес-единиц. Дляэтого используются разделение, выделение иобъединение структурных подразделений,изменения числа иерархических уровней(создание или ликвидация субкорпораций,изменение числа топ-менеджеров и т.п.),изменение в контроллинге, сокращениечисленности персонала, другие способыреформирования системы управления. Приэтом сочетание нескольких способоворганизационной реструктуризации болееэффективно,чем более интенсивное использованиетолько одного из них.

Принятие корпорацияминовых стратегий в большинстве случаевделает необходимым внесение изменений в ихструктуру. Однако стратегия редкопредписывает единственные структурныерешения. Более того, важнейшимипроблемами встратегии чаще всего оказывались проблемыреализации и непрерывной адаптации:добиваться ее выполнения и оставатьсягибкими. Таким образом, реструктуризацияявляется средством обеспечения гибкостиуправления корпорацией и реализации принятыхстратегий.

Таким образом, анализпортфельной, финансовой и организационнойреструктуризации в сопоставлении сосновными видами изменений структурыкорпорацииво внутренней и внешней среде показывает,что процессы слияния и поглощения, какправило, базируются на изменении составаактивов/бизнесов корпорации; процессы выделения,объединения и разделения, как правило,базируютсяна изменении в структуре капиталакорпорации; а также и те и другие процессы происходятодновременно с изменениями ворганизационной структурекорпорации.

Перед проведениемреорганизации или реструктуризациикорпорации должны быть определены:последовательность проводимых действий,сроки их выполнения, ответственные, а такжеметоды управления этим процессом. Такжедолжны быть проанализированы последствияих принятия, выполнены сравненияальтернативных вариантов решений поизменению структуры корпорации илиподразделений.

Автором был предложенмеханизм корпоративнойреструктуризации, который представляет собойпоследовательность таких действий,как:

- Комплекснаядиагностикасостояния корпорации по следующим направлениям:

- Анализвнутренней средыкорпорации, в том числе

- Анализпроизводственнойполитики;

- Анализобластикорпоративногоуправления иобласти менеджмента;

- Анализкадровой политики;

- Финансово-экономический анализдеятельности;

- Анализинвестиционнойполитики;

- Анализвнешней среды корпорации, в том числе

- Маркетинговыйанализ;

- Конкурентныйанализ;

- Анализпотенциальныхпартнеров;

- Определениецелей корпоративной реструктуризации:

- Выявление мотивовкорпоративнойреструктуризации как интеграциюпортфельной,организационной и финансовойреструктуризации;

- Определение целей и задачкорпоративнойреструктуризации как интеграциюпортфельной,организационной и финансовойреструктуризации;

- Выявление основныхресурсов длякорпоративнойреструктуризации;

- Принятие решения о проведениикорпоративной реструктуризациии определение формыреорганизации;

- Во внешней среде – вформе слияния илипоглощения;

- Вовнутренней среде –в формевыделения,разделения, объединения;

- Формирование стратегиикорпоративнойреструктуризации;

- Разработка программыкорпоративной реструктуризации;

- Анализрезультатовкомплекснойдиагностикисостояния корпорации, в том числе оценка стоимостиимущественногокомплекса корпорации;

- Формирование концепциикорпоративнойреструктуризации;

- Выявление целевыхустановок создания стоимостиимущественного комплексакорпорации вусловияхкорпоративнойреструктуризации;

- Инвестиционная оценкарыночного потенциала корпорации;

- Разработка комплексамероприятий по реализацииконцепции корпоративной реструктуризациипо направлениям (производство,менеджмент имаркетинг,персонал, финансы, инвестиции)во внешнейи внутреннейсреде.

- Реализация комплексамероприятийпрограммыкорпоративной реструктуризации:

- Процедура принятиярешения опроведениикорпоративнойреструктуризации в одной из формреорганизации:

- Во внешнейсреде – вформе слияния илипоглощения;

- Вовнутренней среде –в формевыделения,разделения, объединения;

- Документальное оформлениепроцедурыреструктуризации;

- Проведение инвентаризации;

- Государственнаярегистрацияобразованныхкомпаний, подразделений;

- Организационныемероприятия, в том числе:

- Мероприятия попреобразованиюсистемы управления;

- Мероприятия попреобразованиюорганизационнойструктуры;

- Мероприятия попреобразованиюкорпоративнойкультуры

- Мероприятия пообеспечению системы экономическойбезопасности корпорации;

- Оценка результатовкорпоративнойреструктуризации:

- Выбор методическогоподхода к оценке корпоративнойреструктуризации;

- Оценка экономическойэффективности корпоративнойреструктуризации.

Для достижения успеха вдеятельности любой корпорации менеджерупри принятии каждого серьезногоуправленческого решения надо просчитать,повысит лиего реализация стоимость корпорации. Такимобразом, результаты оценки стоимостисказываются практически на всехпоказателях деятельности корпорации.

Автор выявил, что, содной стороны, принятие управленческихрешений оказывает влияние на оценкустоимости имущественного комплексакорпорации, с другой стороны, необходимоиспользовать оценку стоимости организациидля принятия лучших управленческихрешений.

В связи с тем, чтовторая взаимосвязь в России практическиприменяется крайне редко и в основномраспространена на Западе, авторакцентировал внимание на первой зависимости.

Таким образом,достижение успеха в результате проведенияреорганизации иреструктуризации обеспечивается с помощьюуправления процессами этихизменений. Для этого требуется поддержкапроводимых мероприятий, как со стороны владельцев (акционеров),так и со стороны менеджеров корпорации, адля этогоони должны быть заинтересованы впроведении таких изменений и полученииположительных результатов по ихокончании.

Ситуация значительнойнеопределенности, порожденная мировымфинансовымкризисом, открывает новые возможности длястабильных игроков, которые могут сделатьвыгодные приобретения за счет компаний,недооценивших в свое время риски. При этомважно отметить иностранные компании,которые уже накопили значительный опытработы на российском рынке и во времякризиса,являются не менее активными игроками, чемнациональные инвесторы.

Особо выделимосновные виды процессов внешнейреструктруризации корпораций с учетомуровня приобретаемого правакорпоративного контроля (табл. 2).Наибольшую долю от общего количествапроцессов в 2008 г. занимали полныеприобретения (523 сделки), далее следуетконсолидация и покупка, менее всегораспространены слияния и присоединения. Сточки зрения стоимостного объема такжепреобладают полные приобретения (29,6 млрд.долл), далее следует консолидация (21,8 млрд.долл).

Таблица 2

Виды процессоввнешней реструктуризации корпораций в 2008г.[1]

| Показатели | Видреструктуризации | |||||||||

| Участие | Влияние | Покупка | Партнёрство | Поглощение | Полноеприобретение | Присоединение | Консолидация | Слияниеактивов | Слияниеформ | |

| Количественнаядоля (%) | 10,0 | 10,7 | 11,2 | 1,9 | 5,7 | 44,2 | 0,6 | 14,3 | 1,4 | - |

| Стоимостная доля(%) | 6,1 | 10,8 | 7,5 | 2,6 | 5,9 | 27,9 | 0,1 | 20,6 | 18,5 | - |

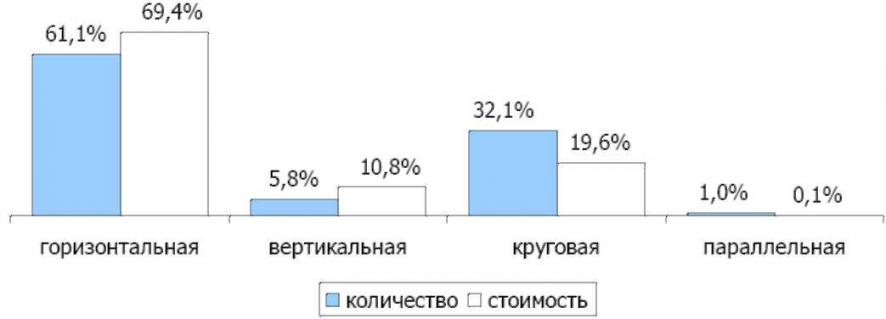

Анализ возможныхнаправлений внешнейреструктуризации корпораций показывает, что доля сделокгоризонтального направления в 2008 г.преобладала в общем количестве сделок (61%/722 сделки), далее следует круговая(диверсификация) интеграция (рис. 5). Пристоимостной оценке рынка отметим, чтокруговыеинтеграции занимают почти 1/3 рынка.

На основе итогов 2008 г.можно отметить, что интерес предприятий кприобретению пакетов акций более 50%+1несколько снизился — с 53% стоимостного объема в 2007 г. до 41% в 2008г.

Рис.5. Направлениепроцессов внешнейреструктуризации корпораций

При рассмотренииотраслевой специфики российского рынкакорпоративного контроля отметим, что в 2008 г.по количеству сделок продолжаетлидироватьсфера услуг, торговля (180 сделок), далееследуют телекоммуникации – 160 сделок (табл. 3).В рамках стоимостной оценки рынка внешней реструктуризациикорпораций Россииотметим металлургию и энергетику.

Таблица 3

Отраслевая структурапроцессов внешнейреструктуризации корпораций[2]

| Видсделки | Количественная доля (%) | Стоимостная доля (%) |

| Нефть, газ,уголь | 4,5 | 8,3 |

| Лесная ицеллюлозно-бумажная | 1,1 | 0,1 |

| Легкаяпромышленность | 0,6 | 0,1 |

| Энергетика | 4,1 | 15,8 |

| Телекоммуникации | 13,5 | 10,5 |

| Машиностроение | 4,9 | 3,5 |

| Пищеваяпромышленность | 10,3 | 3,2 |

| Финансоваясфера | 11,4 | 9,2 |

| СМИ, спорт,реклама | 9,4 | 1,2 |

| Услуги,торговля | 15,2 | 8,6 |

| Транспорт | 5,0 | 1,8 |

| Строительство | 10,4 | 5,2 |

| Химия,фармацевтика | 4,4 | 2,5 |

Рынок за 2008 г.характеризуются значительнымпреобладанием внутренних сделок – 79% от общегоколичества сделок (933 сделки, рис. 6). Пристоимостнойоценке рынка сделки в металлургииопределили значительную долю рынка, приходящуюсяна импортные сделки.

Рис. 6. Национальная(внутренняя) принадлежность процессовреструктуризации корпорации

На основе итогов 2008 г.отметим, что в рамках отраслевой спецификисохраниласвоё место в лидерах металлургия ипоявились энергетика и телекоммуникации. В тожевремя отметим значительное число сделок вфинансовом секторе.

Используя собраннуюинформацию о сделках слияний и поглощенийв России, не удалось определить всехучастников сделки в случаях, равных 4,6% отобщего числа процессов в 2008 г. Висследовании удалось выявить в качествеучастников и такую группу, как менеджменткомпаний. Доля процессов, в которыхменеджмент предприятий приобретал правакорпоративного контроля, составляет 1,9% (22сделки) от количества процессов и 0,6% отстоимостного объема рынка.

Крупнейшие сделки 2008г., которые в совокупности занимают 25%стоимостного объема российского рынкавнешней реструктуризации корпораций затот же период представлены в табл. 4.

Таблица 4

Крупнейшие процессыреструктуризации корпораций в 2008 г. [3]

| Покупатель | Объект | Оценка, млн.долл | Отрасль |

| Русал | Норильский никель | 157002 | Металлургия |

| Вымпелком | Голден Телеком | 4233 | Телекоммуникации |

| ЕвразГруп | Металлургические активы группыПриват | 2655 | Металлургия |

| ЕвразГруп | IPSCO'sCanadian | 2425 | Металлургия |

| Правительство Москвы | Мосэнерго | 2228 | Энергетика |

Результатомпроведения внешней и внутреннейреструктуризации корпорации являетсяусиление конкурентных позиций в имеющихсябизнесах, приобретение новых бизнесов в рамкахпрограммы диверсификации, избавление отубыточных или получение дополнительныхфинансовых средств от продажи отдельного бизнесаили от улучшения результатов работыкорпорации, а, следовательно, иувеличение стоимости корпорации.

Третьягруппа проблем связана с анализом и управлениемстоимостью имущественного комплексакорпорации на основе анализа ее рыночнойпозиции.

По нашему мнению,имущественный комплекс корпорациирассматривается как основополагающий факторведения ее хозяйственной деятельности. Приэтом само понятие имущественногокомплекса в экономической литературепрактически отсутствует, широкорассматривается понятие «имущество».Однако в ст.132 Гражданского кодекса РоссийскойФедерации определено, что в состав имущественного комплекса входятвсе виды имущества, предназначенные дляего деятельности, включая земельныеучастки, здания, сооружения, оборудование,инвентарь, сырье, продукцию, праватребования, долги, а также права наобозначения, индивидуализирующиепредприятие, его продукцию, работы и услуги(коммерческое обозначение, товарные знаки,знаки обслуживания), и другиеисключительные права, если иное непредусмотрено законом или договором. Приэтом имущественный комплекс признаетсянедвижимым имуществом.

Таким образом, подимущественным комплексом организацииавтор понимает совокупность объектов иопределенных исключительных прав,связанныхорганизационным и технологическим цикломдля производства какой-либо продукции иливыполненияработ (услуг).

Далее авторрассматривает концепцию управлениястоимостью имущественного комплекса корпорации. Сутьконцепции управления стоимостью имущественногокомплекса корпорации сводится к тому, что сточки зрения акционеров (инвесторов) корпорацииуправление должно быть нацелено наобеспечениероста рыночной стоимости корпорации и ееакций, так как такой рост позволяет акционерам(инвесторам) получать для них самыйзначимый по сравнению с другими егоформами доход от вложений в корпорацию– курсовойденежный доход от перепродажи всех иличасти принадлежащих им акций либо курсовойнеденежный доход, выражающийся вувеличении стоимости (ценности)принадлежащих акционерам чистых активов,а, значит, и суммы их собственногокапитала.Увеличение стоимости чистых активовсоответствует росту стоимости икорпорации, и ее акций.

На Западе стоимостнойподход к управлению компанией появился всередине 80-хгодов и получил название концепции"управления стоимостью корпорации" (value basedmanagement). Суть этой концепции заключается вследующем.Все решения и действия менеджментаорганизации оцениваются с точки зрения ихвлияния на ее стоимость. А главной цельюменеджмента является именно наращиваниерыночной стоимости в долгосрочном периоде.Для этого на первоначальном этапеисследуется стоимость имущественногокомплекса корпорации и имеющихся у неепредприятий по пяти параметрам (рис. 7).

Отправной точкойанализа служит изучение текущей рыночнойстоимости. Затем оценивается фактическая ипотенциальная стоимость корпорации сучетом внутренних улучшений, основанных наожидаемых денежных потоках. На следующем этапепрогнозируется "внешняя" продажнаястоимость предприятия и возможности ееувеличения посредством финансовогоконструирования. Все оценки соотносятся состоимостью организации на фондовом рынке,и тогда становится очевидной потенциальнаявыгода для заинтересованных лиц послепроведенияреструктуризации.

Рис. 7. Программа дляопределения возможностей структурнойперестройки

Несмотря на то, чтостратегические цели многих российскихорганизаций соответствуют направлениюданной концепции, сейчас она не может бытьзадействована в России в полной мере.Прежде всего потому, что текущая рыночнаястоимость имущественного комплексакорпорации (капитализация) очень редкоотражает реальную стоимость ее бизнеса. Ктому же под стоимостью бизнеса у нас такжепонимается стоимость имущественногокомплекса организации с точки зренияотраслевого инвестора. В этом случаестоимость имущественного комплексаорганизации может быть определена методом"аналогичной" сделки, либо методом"стоимости создания аналогичной бизнес-системы".

Разработкауправленческим блоком эффективнойстратегии управления стоимостьюимущественного комплекса организацииосуществляется посредством обеспеченияусловий, позволяющих составить заключениео сопоставимости планируемых действийуправленческого блока организации сметодологией познания и фиксации логикиуправленческих решений в организации вотношении внешней среды, которая отражаетобщую тенденцию осуществляемыхорганизациями мероприятий на рынке ипредъявляемых к ним требований. В такихусловияхразличение параметров поведенияорганизации на рынке предоставляетвозможность объективно ориентироваться вконкурентной среде на рынке.

Для позиционированиякорпорации на рынке, обладающейопределенным имущественным комплексом,необходимо понимать закономерности,действующиев бизнесе в настоящее время, ведь именносегодняшние процессы на рынке являютсяобъектом этого управления. Поэтому дляцелей позиционирования корпорации на рынке с помощьюстоимостных аспектов бизнесацелесообразно их выявлять, основываясь натекущем состоянии организации.

При этом дляэффективного роста стоимости необходимонаращивать инвестиции в корпорации (активы РАС),повышать их эффективность (возврат) иснижать средневзвешенную цену капиталакорпорации.

Автор установил, чтосегодня не существует простых и надежныхметодов для ответа на следующие ключевыевопросы, возникающие при попыткахреальноуправлять стоимостью корпорации:

•какова стоимость корпорации, достигнутая кконцу отчетного периода;

• какойвклад в создание стоимости в отчетномпериоде внесли три основных фактора:эффективность (доходность) инвестиций, ихобъем и значение WACC;

•какова чувствительность стоимости кдругим ключевым факторам бизнеса(драйверам).

Такие инструментыфинансового анализа, как метод чистыхинвестиций, метод экономической прибыли(EVA) и показатели возврата капитала ROIC, ROCE,ROI и ROE, неотвечают на эти вопросы. Более того, этиинструменты не верны, так как основаны наложных аксиомах и представлениях и напрактике обычно приводят к существеннымошибкам (табл. 5).

Таблица 5

Анализ инструментовфинансового анализа на предметошибочности их применения при оценкестоимости корпорации

| № | Метод | Сутьметода | Причинаошибочности |

| 1. | Метод чистых инвестиций | Изменениеоперационной прибыли и NOPLAT корпорацииопределяется чистой инвестицией – превышениеминвестиции над амортизацией, то естьизменением балансовой стоимости активов | На методечистых инвестиций основан общепринятыйспособ оценки конечной стоимости TV (TV = NOPLAT/WACC) при разработкебизнес-плана корпорации – методпродленного роста. Возникающие при этомошибки нередко превышают 50—60% и существенноискажают оценки стоимостикорпорации |

| 2. | Метод экономическойприбыли (EVA) | Понятиеэкономической прибыли основано нааналогиимежду экономикой корпорации и экономикой кредитной операции.От корпорации требуется в каждом периодеполучать NOPLAT, равную процентномуплатежу прианалогичном кредите. Вклад отчетногопериода в изменение стоимости корпорацииопределяется отклонением ее NOPLAT от требуемогозначения | От корпорациитребуется в каждом периоде получать NOPLAT, равнуюпроцентномуплатежу при аналогичном кредите. Вкладотчетного периода в изменение стоимостикорпорации определяется отклонением ееNOPLAT от требуемого значения. Это не верно,так как в результате корпорации навязываетсясовершенноне свойственная ей динамика NOPLAT |

| 3. | Показателивозврата капитала ROIC, ROCE, ROI и ROE | Показатель ROICопределяется как отношение NOPLAT киспользуемому в отчетном периоде капиталукорпорацииили, что то же самое, – к балансовойстоимости ее активов – РАВ (Production Assets at Balance sheet – балансоваястоимость производственных активов) | Так какисточником NOPLAT являются не активы РАВ, аактивы РАС (Production Assets at Cost – первоначальнаястоимость производственных активов), тоэто определение ошибочно. Активы РАС (а не РАВ) служатисточником амортизационных отчислений, аих изменениеопределяет изменение рабочего капитала. При этом активыРАС, представляющие собойаккумулированные в компании инвестиции, являютсяисточником ее свободных денежных потоков,то есть источником возврата этихинвестиций. Показатель ROI использует вкачестве возврата не свободный денежный потокв корпорации, a EBITDA, что также приводит кзначительным ошибкам |

Как было установлено,достигнутая стоимость является адекватнымцели организации и математическикорректным функционалом текущегоуправления: чем большее значение этойстоимости реализовано к концу отчетногопериода, тем более успешно управляласьорганизация.

Принципстационарности предполагает, чтосостояние объекта в будущем определяетсяего состоянием в начальной точке цикла иизвестными закономерностями (законами), которые будутдействовать в будущем. Ненадежнаяинформация обудущем не используется. Реальныеизменения, если они возникают, обнаруживаются иотрабатываются системой управления вследующем цикле.

По мнению автора,достигнутая стоимость определяет рубеж,завоеванный корпорацией в отчетномпериоде в борьбе за стоимость: достигнутаястоимость есть истинная стоимостькорпорации, если в будущем ее бизнесостанется неизменным (не ухудшится и неулучшится). Это определяет и логикуиспользования достигнутой стоимости дляуправления организацией: в будущем следуеттак изменять все факторы (драйверы)бизнеса, чтобы обеспечить максимальныйприрост этой стоимости.

Достигнутая стоимостьопределяется при условии, что свободныеденежныепотоки организации, возникшие к концуотчетного периода, останутся постоянными в будущем. Вдействительности эти потоки изменятся:расширение бизнеса, например, можетпривести к их росту, а усиление конкуренции, напротив, – к сокращению. Приизменении ситуации в будущем достигнутаястоимостьдолжна периодически рассчитыватьсязаново. Новое значение этойстоимостипозволит оценить результаты деятельностикорпорации в следующем отчетном периоде встоимостном аспекте.

Понятие достигнутойстоимости позволяет оценить результатыотчетного периода не десятками разноречивыхпоказателей, а интегрированнымпоказателем, определяющим степеньдостижения цели организации – наращивания еестоимости, а также построить иерархическуюсистему –«дерево» стоимости, выявляющую вкладразличных показателей и факторов бизнеса вее создание (рис. 8).

Глубина проникновения«корней» такого «дерева» в бизнескорпорации определяется наличиеминформации о все более мелких факторах, атакже возможностью количественной оценкиих влияния на факторы предыдущегоуровня. Приэтом, как правило, возникают все болеемногочисленные связи между показателямиодного уровня, затрудняющие анализ.

Рис. 8. «Дерево»стоимости корпорации

Рыночноепозиционирование корпорации с помощьюфакторов стоимости осуществляется наоснове принципа стационарности.Достигнутая стоимость, являясь адекватнымцели организации и математическикорректным функционалом текущего управления, а вдальнейшем, позиционирования на рынке,свидетельствует о том, что чем большеезначение этой стоимости реализовано кконцу отчетного периода, тем более успешноуправлялась организация, тем большеорганизацияимеет возможностей на рынке.

Применение принципастационарности требует организации вкорпорации циклического управления, впроцессе которого достигнутые доходностьи стоимостьпериодически рассчитываются заново, а ихобновленные значения отражают изменения вбизнесе организации. Достигнутаястоимость есть функционал управления,максимизация которого обеспечиваетнаиболее эффективное достижение целиуправления организации – наращивание еестоимости.

Таким образом,последовательность действий, при которыхприменение принципа стационарностиобеспечивает неоднозначность инеделимость формы сделки по слиянию ипоглощению на рынке, требует обеспечениясистемы циклического управления за счетпринятого в качестве частного механизмаформирования стоимости имущественногокомплекса корпорации. Однако показательROAA, в котором интегрированно отражаетсявесь бизнес корпорации (кроме объемаинвестиций и WACC), оказывается весьмаинерционным и изменяется довольно медленно.Это позволяет использовать в качествехарактерных циклов управления корпорациистандартные периоды ее отчетности (месяц,квартал, год).

Достигнутая стоимостьесть функционал управления, максимизациякоторогообеспечивает наиболее эффективноедостижение цели управления корпорации – наращивание еестоимости. Из этого, однако, не следует, чтозначение достигнутой стоимости должно бытьблизко к рыночной стоимости корпорации.

Достигнутая в отчетномпериоде эффективность (возврат) инвестицийв корпорации определяетсяпоказателем:

| ROAA =(NOPLAT+ D)/РАС | (1) |

где NOPLAT – нормализованнаяоперационная прибыль, уменьшенная наскорректированные налоги, D – амортизация(износ), а РАС – среднее за период значениепроизводственных активов, учтенных попервоначальной стоимости (то есть среднеезначение инвестиций, аккумулированных ворганизации в этом периоде).

Показатель ROAA имеетотносительный характер: он представляетсобой долю РАС, возвратившуюся в видесвободного денежного потока за отчетныйпериод (или свободный денежный поток от 1долл. инвестиций, аккумулированных в РАС).

Значение показателя ROAAопределяет достигнутую (текущую)доходностьинвестиций в корпорацию, которая являетсярешением г* уравнения:

| -l +ROAA*kA(r) =0 | (2) |

где, kA–коэффициент аннуитета, который равен![]() , Та – средневзвешенный периодамортизации активов корпорации.Определенная таким образом ставкадоходности является истинной, если вдальнейшем эффективность бизнесакорпорации (ROAA) не изменится.

, Та – средневзвешенный периодамортизации активов корпорации.Определенная таким образом ставкадоходности является истинной, если вдальнейшем эффективность бизнесакорпорации (ROAA) не изменится.

Стоимость корпорации EVесть приведенная стоимость свободныхденежныхпотоков, которые компания будетгенерировать в будущем:

| (3) |

где Fi – свободныйденежный поток в i-м периоде, г* - WACC.

Воспользуемсяпринципом стационарности и предположим,что не только достигнутое в отчетномпериоде значение показателя ROAA, но и объемактивов РАСт, созданных в корпорации кконцу этого периода, сохранятсянеизменными в будущем. Тогда, если заотчетный период принят один год, токорпорации будет периодически производитьежегодные свободные денежные потоки

| F =ROAA-PACT | (4) |

Для поддержания этихпотоков необходимо периодическивосстанавливать активы РАСт, созданные к концуотчетного периода. Средневзвешенное времясуществования активов РАСт:

| (5) |

Поэтому первоевосстановление активов РАСт должно бытьпроизведено через лет, а затем каждый раз послеистечения периода амортизации.

Соответствующая схемаденежных потоков изображена на рис. 9.

Рис. 9. Схемаопределения достигнутой стоимостикомпании

Тогда стоимостькомпании EVe на конец отчетногопериода

| (6) |

где г* - WACC, a q* = 1/(1 +г*)Та. Первыйчлен этой формулы определяет приведенную стоимостьсвободных денежных потоков (4), а второй–приведенную стоимость периодическихинвестиций, обеспечивающих сохранениеРАСт в постоянном объеме.

Определение стоимостиEVe (6) предполагает, что все активы РАСкомпанииподвержены амортизации (износу) и подлежатвосстановлению в будущем. Вдействительности некоторые активыкомпании не подвержены амортизации(например, рабочий капитал или гудвилл) и невсе амортизируемые активы подлежатвосстановлению (например, нематериальныеактивы, возникшие при приобретении другойкоммерческой организации по цене,превышающей балансовую стоимость ее чистых активов).Если РАС* –стоимость активов корпорации,подверженных амортизации (износу) иподлежащих восстановлению в будущем,то

| (7) |

где  ,

,![]() ,

,

Здесь D* и D*сит–амортизация (износ) активов РАС* в отчетномпериоде и их накопленная амортизация кконцу этого периода.

Приведенные формулыопределяют стоимость EVe справа от датыокончанияотчетного периода. Для определениястоимости слева от этой точки в (6) и (7)следует добавить свободный денежный потоккорпорации за отчетный период.

Таким образом, всоответствии с формулами (6) и (7)достигнутая стоимость корпорации определяетсятремя основными факторами: достигнутойэффективностью (возвратом)инвестиций ROAA (или г,*), объемомаккумулированных к концу отчетного периодаинвестиций РАСТ и средневзвешенной ценой капитала(WACC) г*.

В процессециклического управления фиксируютсядостигнутые доходность и стоимость экономическихсубъектов, предполагаемых дляосуществления сделки по слиянию и поглощениюна рынке, причем данные показатели отражают стоимостьпредшествующих управленческих решений, атакже предъявляемые требования внешней среды.Далее с целью внесения изменений встратегию итактику поведения организации и в связи сновой формообразующей структуройорганизации необходимо достигнутыедоходность и стоимость рассчитывать заново,так как их обновленные значения будутотражать скорректированную рыночную позицию, а такжепроизошедшие изменения в бизнесе организации.

Для реализациипоследовательности действий поформированию заключения об эффективности принимаемыхуправленческих решений на основаниирыночнойстратегии организации необходимо, чтобысодержание фиксировалось в определеннойформе с постоянным отслеживаниемизменений. Соответствующие представленияуправленческого блока о формализациирезультатов деятельности организации и фиксациирезультатов в соответствии с намеченнойстратегиейдолжны корректироваться в соответствии сизменениями показателей стоимостиимущественного комплекса организации.

Для реализацииэффективности предполагаемых действийтребуется сохранить форму отображенияпостоянных изменений показателейстоимости имущественного комплексаорганизации, предполагающей осуществитьсделку по слиянию/поглощению на рынке.Данное формообразование исходныхпараметровследует особо выделить и отобразить врамках построения новой целостности ключевыхуправленческих показателей, которыеопределят процесс формирования иразвития стратегии и тактики поведениякорпорации на рынке слияний ипоглощений.

Рыночная позиция длякорпорации это, прежде всего, конкурентнаяпозиция.Соединяя в функцию внутренние и внешниеорганизационные и рыночные действиякорпорации мы получим тот эффект, которыйона оказывает на рыночнуюконъюнктуру.

Соотношениевнутреннего (внутриорганизационного) ивнешнего (рыночного, инфраструктурного)пространства представляет собойметодологическое основание для реализацииавторского подхода изменения стоимостиимущественного комплексакорпорации.

В качестве одного изоснований принимаем тезис о том, чторыночная позиция организации непосредственносвязана с ее внутренней организационнойструктурой на том основании, что рыночнаяпозиция складывается из совокупности действийорганизации, а их эффективная реализациявозможна только при наличии такойвнутриорганизационной структуры иуправления, которые позволяют реализоватьсоответствующие действия.

В этой связи мырассматриваем два основных вопросаизменения стоимости (в большинстве случаев мы будемговорить о ее увеличении). Первый вопрос– этостратегическая реструктуризацияорганизации. Второй – это вопроссозданиястоимости при ситуации нахождения на рынкев условиях неустойчивого изменения условий(кризиса).

Наиболееярко действия организаций по увеличению исозданию новой стоимости проявляются настадии их подготовки в первичномуразмещению акций(IPO), в преддверии выпусков облигационныхзаймов, осуществления сделок по слияниям ипоглощениям. Автор предлагаетсхематизацию элементов и процессов управления инвестициями,направленными на создание стоимости (рис.10).

Рис. 10. Элементы ипроцессы управления инвестициями,направленными на создание стоимости

Четвертаягруппа проблем включает стратегию и тактикуповедения корпорации на рынке в условияхслияний и поглощений.

Поведение организациина рынке, определяемое управленцами вусловиях слияний и поглощений, становитсяобъектом воздействия внешних процессовизменения конъюнктуры и рыночных трендов.В связи с этим автор видит необходимостьвыделить область управленческого решениякак специфическую область экономическогоисследования.

При различении областиуправленческого решения о поведенииорганизациина рынке в исследовательском контекстепоявляются двойственные позиции поотношению к ней и отношения по поводу этойорганизации. С одной стороны, организациястремится к открытости (например IPO), сдругой стороны, актуальными становятсясредства защиты от недружественныхпоглощений, в том числе за счет выборанаправленности, характера и форм поведенияорганизации на рынке (рис.11).

Рис. 11. Влияние слиянийи поглощений на поведение корпорации нарынке

Таким образом, слиянияи поглощения влияют на поведениеорганизации как внешние условия, т.е.являются внешней формой проявленияпроцесса реструктуризации корпорации. Впроцессе принятия управленческих решенийменеджерутребуется учитывать положение своейорганизации как объекта управления,финансово-стоимостной оценки, ипотенциального объекта поглощения.

Одновременнорасстановка сил на рынке, соотношениеспроса и предложения, стратегии конкурентовпредполагают наличие у корпорациисобственной стратегии поведения. Этастратегия не всегда учитывает рискинедружественного поглощения и картиныоценки организации. Рыночная стратегиянацелена на достижение рыночного преимущества и вконечном итоге на получение прибыли.

Общая динамикамирового рынка сделок послияниям/поглощениям показана на рис. 12.

Рис.12. Развитиемирового рынка слияний и поглощений,шт.

Анализируяраспределение сделок по слияниям ипоглощениям в рамках 2008 г., отметим, чтолетнее затишье в отличие от 2007 годапереросло в стагнацию рынка (рис. 13).

Рис. 13. Оценкаколичества корпоративных интеграций,шт.

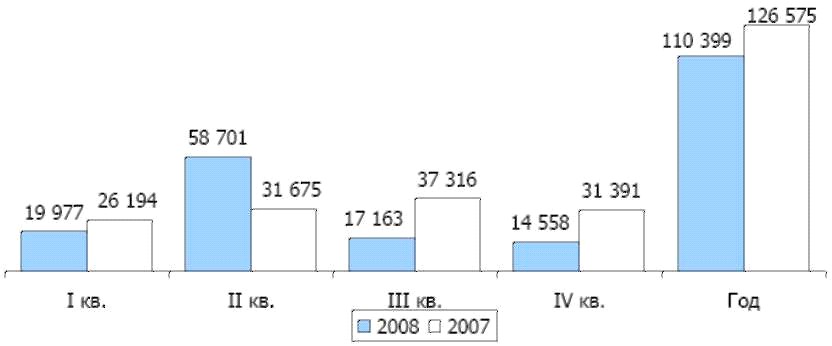

Согласно исследованиюобщая оценка стоимости сделок по слияниями поглощениям на российском рынкесоставила в 2008 г. $110 398,9 млн. – $78,7 млрд. в первомполугодии и $31,7 млрд. во втором. Снижение посравнению с прошлым годом составило12%.

Второе полугодие 2008 г.характеризуется более чем двухкратнымспадом по сравнению с 2007 г. (рис. 14).

Рис. 14. Оценкастоимости корпоративных интеграций, млн.долл

С точки зренияповедения на рынке автор рассматриваетмотивы реализации сценария слияния/поглощениякак сценарии изменения рыночногоповедениякорпорации исходя из соответствующегоинтереса. В нижеприведенном перечне мотивыслияний и поглощений, собранные в группывыражают видение тактического истратегического содержания развитиябизнеса управляющим субъектом.

Наибольшую частьмотивов, побуждающих организации кслиянию/поглощению – внешней формереструктуризации, можно разделить на триосновные группы: уменьшение оттокаденежных ресурсов; увеличение/стабилизацияпритока ресурсов; мотивы, нейтральные поотношению к движению ресурсов.

Мотив осуществлениясделки слияния/поглощения становитсябазовым для формирования рыночногоповедения организации. Субъект управленияможетизменить этот мотив в соответствии спринятой стратегией и тактикой организации, но в этомслучае он может оказаться за рамкамисделки и лишиться работы.

Условия, при которыхмотив взаимодействия организаций вопределенном направлении реализуетсяпосредством сделки по слиянию и поглощениюна рынке, определяют причинно-следственнуюсвязь сделки с ключевыми управленческимирешениями. Данная связь осуществляется засчет воспроизведения модульнойформообразующей конструкцииуправленческих решений в процессеформирования стратегии и тактикиповедения организации на рынке. При этомразвитие стратегии и тактики поведенияорганизации на рынке необходимо соотносить смеханизмом формирования стоимостиимущественного комплекса организации.

В концептуальномописании процесса создания стоимостиимущественного комплекса организации для целейданного исследования основное значениеимеют субъектные позиции и связанные сними процессы. В ходе исследования авторвыделяет позиции собственниковимущественного комплекса и позициипотенциальных покупателей долиимущественного комплекса.

Описание процессасоздания стоимости требует уточненияпозиционирования целевыхустановок создания стоимости по отношениюк самому процессу (рис.15).

Рис. 15.Создание стоимости имущественногокомплекса корпорации

Содержание иактуализация интересов субъектов рынкаявляется первопричинойзапуска процесса созданиястоимости через выдвижениецелевых установок созданиястоимости.Рефлексивной в этой схеме являетсяпозиция оценкистоимости. Отметим, чтосоздание стоимости –процесс,моделируемый субъектами рынка (в данномслучаесобственниками), а значит, на нихзакономерно будет влиятьобратная внешняя сторонапоказателя стоимости имущественногокомплекса – этой обратнойстороной является процессоценки стоимости имущественного комплексаорганизации внешними инвесторами.И вусловиях развитиярынка слияний и поглощений такоевлияние будет практическинаиболее значимым дляопределения целевых установоксоздания стоимости.

Чтобыдостичь максимальной выгоды от решений,связанных спокупкой илипродажей долей в имуществе организаций,а такжев повседневных операциях, когда немедленнойпродажи неожидается,покупатели ипродавцы должны понимать,как комплексрыночного поведения влияет на стоимость.Для эффективного управлениясозданиемстоимости взакрытыхорганизациях,сегментах публичных организацийи ворганизациях, акции которыхплохо торгуются на публичных рынках, эту стоимостьнужно сначала измерить.Это требуетточности в определениии измеренииприбыли, инвестиций и нормы доходности, чтобы можно было точно рассчитыватьстоимость иприбыль наинвестированныйкапитал. Однако длянепубличныхорганизаций каждый из этих параметровпочти всегдаизмеряется исообщаетсянеправильно. В результатеих истинныеэкономическиерезультаты илюбойполучающийся итог, (созданиеили разрушение стоимости)оказываютсянеизвестными. При этом даже инвесторыредко осознают, что они дезинформированы.

Чтобыощущать финансовую выгоду от инвестиций,владелец должен иметьвозможность получить свою прибыль иличерез владение, или через фондовый рынок. Чтобыизмерять стоимость и прибыль наинвестированный капитал, длясопоставленияпризнаются рыночные условия и денежныеединицы, которые снабжаютинвесторавозможностьюпередавать права иобеспечивают ликвидность.

Средняя стоимостьсделки слияния/поглощения в 2008 г. составила104,7 млн. долл (рис.16). Снижение по сравнению саналогичным периодом прошлого годасоставило 6%.

Тенденции в пределахгода совпадают с изменениями стоимостногообъема рынкав целом. С точки зрения стоимости авторделит процессы интеграции на семь групп(табл. 6).

Рис. 16. Средняястоимость сделок, млн. долл

Таблица 6

Стоимостнаяклассификация сделок по слияниям ипоглощениям (%)

| Формасделки | Количественная доля | Стоимостная доля | ||

| 2008 г. | 2007 г. | 2008 г. | 2007 г. | |

| Более $1млрд. | 1,9 | 2,0 | 45,5 | 58,6 |

| $500 млн. — $1 млрд. | 3,5 | 1,7 | 21,8 | 11,2 |

| $100 млн. — $500 млн. | 10,5 | 10,6 | 21,9 | 20,7 |

| $50 млн. — $100 млн. | 6,7 | 6,2 | 4,1 | 3,7 |

| $10 млн. — $50 млн. | 26,5 | 22,5 | 5,5 | 4,4 |

| 1 млн. — $10 млн. | 29,7 | 36,4 | 1,1 | 1,3 |

| Менее $1 млн. | 21,2 | 20,6 | 0,1 | 0,1 |

В 2008г. 77% отобщего количества процессовпроисходило в интервале до $50 млн.,занимая приэтом лишь 7%стоимостного объема рынка. С другойстороны, 16% от общего числа интеграцииоцениваются в 89% стоимости.Еслиразделять процессы только на две группы с граничной ценой в $100 млн., то в 2008г. мы получим 160 сделок от $100 млн. и выше (16% от числа сделок с определенной ценой).Средняя ценасделок вболее многочисленной группе до 100 млн. долл. составила $13,5млн.На основеитогов 2008 г.мы можемконстатировать высокую концентрациюрынка ирост на 5%числа сделокот $100 млн.по сравнениюс 2007 г.