Методология и методы формирования и оценки стратегий развития промышленного предприятия

На правах рукописи

АМЕЛЬЧЕНКО Александр Васильевич

МЕТОДОЛОГИЯ И МЕТОДЫ ФОРМИРОВАНИЯ И ОЦЕНКИ СТРАТЕГИЙ РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Специальность 08.00.05. – Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами (промышленность)

АВТОРЕФЕРАТ

диссертации на соискание ученой

степени доктора экономических наук

Санкт-Петербург

2010

Работа выполнена на кафедре экономики и менеджмента в нефтегазохимическом комплексе ГОУ ВПО «Санкт-Петербургский государственный инженерно-экономический университет»

| Научный консультант | доктор экономических наук, профессор СОМОВ Вадим Евсеевич |

| Официальные оппоненты | доктор экономических наук, профессор КОБЗЕВ Владимир Васильевич |

| доктор экономических наук, профессор ЕРШОВ Виктор Федорович | |

| доктор экономических наук, профессор | |

| Ведущая организация | ЯГУДИН Семен Юрьевич ГОУ ВПО «Санкт-Петербургский государственный технологический институт (технический университет)» |

Защита состоится «____»__________ 2010 года в_____ часов на заседании диссертационного совета Д 212.219.03 при ГОУ ВПО «Санкт-Петербургский государственный инженерно-экономический университет» по адресу: 191002, Санкт-Петербург, ул.Марата, д.27, ауд.422.

С диссертацией можно ознакомиться в библиотеке университета по адресу: 196084, Санкт-Петербург, Московский пр, д.103а.

Автореферат разослан «_____»_______________2010 г.

Ученый секретарь

диссертационного совета,

доктор экономических наук, профессор Е.В.Будрина

1.ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Современное состояние отечественной экономики, сложность и высокая динамичность внешней среды, возрастающее влияние со стороны конкурентов требуют от промышленных предприятий непрерывного, системного развития, реализации своего потенциала, формирования методов оценки развития, отвечающих сложившимся экономическим условиям.

Ключевая роль в достижении положительной динамики качественных и количественных изменений предприятия отводится инновационному развитию, которое характеризуется созданием наукоемких технологий и современного производственного потенциала путем обновления производственного аппарата и освоения выпуска качественно новых, инновационных товаров и услуг, использованием нововведений, инновационной структурой предприятия, соответствующими отношениями с научными организациями, проведением наступательной стратегии. Необходимость перехода российских предприятий на инновационный тип развития объективно предопределена рядом обстоятельств, главным из которых является насыщение мирового рынка традиционными товарами и услугами, и, соответственно, резким обострением конкурентной борьбы, в которой большинство российских предприятий оказались не на высоте.

Следовательно, развитие, выступая как необходимый и непрекращающийся во времени процесс адаптации системы к требованиям внешней среды, является главным условием выживания предприятия в конкурентном окружении. Оценка данного процесса, в таком случае, представляет собой характеристику, полученную в результате системного исследования показателей, отражающих все аспекты производственной, инвестиционной и финансовой деятельности производственного объекта, и содержащую обобщающие выводы о результатах деятельности предприятия.

Сложность проблемы оценки развития промышленного предприятия заключается в многогранности и неоднозначности самого этого понятия, что приводит к расплывчатости, рассогласованности в смысловом значении таких терминов как развитие, рост, цель, стратегия, увеличение, улучшение, устойчивость, процветание. Другая проблема заключается в том, что инновационно-активные промышленные предприятия существенно отличаются друг от друга по товарам, стратегическим зонам хозяйствования, условиям конкуренции, особенностям производства, менеджменту, кадрам, потенциалу диверсификации. Решение всех этих проблем предполагает альтернативность корпоративной и деловых стратегий предприятия и, соответственно, их сравнительную оценку и выбор лучшей стратегии на основе предлагаемой системы показателей, характеризующих эффективность использования наличных и потенциальных ресурсов. В связи с этим изучение проблем формирования и оценки стратегий развития промышленного предприятия с целью повышения эффективности его функционирования определяет актуальность темы исследования.

Состояние изученности темы. Становление рыночных отношений, глобализация мировой экономики и усиление конкурентной борьбы, появление новых форм интеграции предприятий выявили целый ряд теоретических и практических проблем, связанных с формированием и выбором эффективных путей развития субъектов организационно-экономических отношений. Определенный вклад в решение этих проблем внесли отечественные ученые Л.И.Абалкин, А.И.Анчишкин, Н.С.Аринушкин, В.Г.Афанасьев, М.И.Баканов, В.А.Балукова, И.В.Блауберг, С.В.Валдайцев, С.Ю.Глазьев, Л.П.Градов, В.Ф.Ершов, В.С.Ефремов, В.В.Кобзев, В.В.Ковалев, Н.Д.Кондратьев, Г.А.Краюхин, Д.С.Львов, В.В.Новожилов, А.И.Ноткин, В.Н.Садовский, И.А.Садчиков, И.И.Сидоров, М.П.Синицын, В.Е.Сомов, П.П.Табурчак, Р.А.Фатхутдинов, Т.С.Хачатуров, Ю.И.Черняк, Л.М.Чистов, А.Д.Шеремет, С.Ю.Ягудин, Ю.В.Яковец и многие другие.

Заметный вклад в разработку теории и практики внесли также зарубежные экономисты Р.Л.Акоф, И.Ансофф, Б.Карлоф, Э.Квейд, Дж.Кейнс, Д.Клиланд, Дж.Коллер, Т.Коупленд, К.Маркс, Дж.Мурин, А.Маршалл, М.Х.Мескон, Ст.Оптнер, М.Портер, Д.Рикардо, П.Самуэльсон, А.Смит, Б.Стюарт, А.А.Томпсон, М.Хучек, Дж.Шанк, Й.Шумпетер и другие.

Вместе с тем многие вопросы, связанные с разработкой инновационной и финансовой стратегий, обеспечивающих непрерывное и сбалансированное развитие промышленного предприятия, их системной оценки, остаются малоизученными и дискуссионными как в экономической науке, так и в хозяйственной практике. Развернувшиеся в настоящий момент времени отечественные исследования в данной области пока не представляют целостной концепции, охватывающей различные направления формирования функциональных стратегий развития промышленного предприятия, методы их анализа и оценки.

Необходимость решения поставленных задач послужила основой исследования как в теоретическом, так и в практическом плане.

Цель и задачи исследования. Целью диссертационного исследования является развитие методологии и методов формирования стратегий развития промышленного предприятия и разработка конкретных методических рекомендаций их анализа и оценки в условиях российской экономики.

Достижение поставленной цели требует решения ряда взаимосвязанных задач, главными из которых являются:

- проанализировать особенности и тенденции функционирования и развития промышленных предприятий РФ в условиях рыночной экономики, раскрыть сущность и описать структуру процесса развития промышленного предприятия, определить соответствие этого процесса сложившимся экономическим условиям;

- исследовать промышленное предприятие как сложную социально-экономическую систему, разработать ключевые принципы системной оценки промышленного предприятия;

- обосновать механизм формирования системы стратегических и оперативных целей, в т.ч. разработать методы формирования генеральной цели развития промышленного предприятия;

- разработать методологию формирования и реализации инновационной стратегии предприятия;

- определить место и роль анализа в обеспечении эффективной адаптации предприятия к внешней среде в процессе своего развития, в т.ч. разработать организационную модель аналитической работы;

- уточнить и дополнить общие принципы стратегического управления промышленным предприятием, в т.ч. разработать организационную модель стратегического анализа;

- разработать механизм формирования финансовой стратегии промышленного предприятия;

- разработать методические рекомендации по интегральной оценке развития промышленного предприятия.

Схема диссертационного исследования представлена на рис.1. Диссертация содержит три блока. В первом блоке исследованы методологические аспекты развития промышленных предприятий. Во втором блоке рассматриваются основы инновационного развития промышленных предприятий. В третьем блоке предложены методические аспекты формирования и оценки стратегий развития промышленного предприятия. Такое построение диссертации позволяет говорить о системности выполненного исследования и обоснованности вынесения в ее название терминов «методология и методы».

Предметом исследования являются управленческие отношения, возникающие в процессе формирования стратегий развития промышленного предприятия, их анализа и оценки. В качестве объекта исследования принято промышленное предприятие как целостная организация, обладающая множественными связями и многообразием типов этих связей.

Теоретической и методологической основой исследования являются фундаментальные положения и научные работы зарубежных и отечественных ученых в области неоклассической и современной теории управления, общей теории систем, экономической теории, теории конкурентной борьбы, стратегического анализа, инновационного менеджмента.

Рис.1.Блок-схема построения диссертационного исследования

Методологический инструментарий базируется на общенаучных методах и приемах диалектического познания, обеспечивающих системный характер изучения проблем.

В процессе решения проблем, изложенных в диссертационной работе, были использованы общенаучные методы и логические приемы, такие как системный подход, методы структуризации, экспертно-аналитический, статистические и графические методы, законодательные и нормативные акты Российской Федерации.

Степень обоснованности и достоверности научных результатов. Обоснованность научных положений, выводов и рекомендаций обеспечивается проверкой теоретических и практических разработок на ведущих предприятиях Северо-Западного региона РФ (ООО «КИНЕФ», ОАО «Штурманские приборы»), практической проверкой выдвигаемых теоретических положений, внедрением отдельных результатов исследования на ряде предприятий. В качестве основных факторов достоверности работы можно назвать использование методологии системного подхода, сценарного прогнозирования, факторного анализа социально-экономических комплексов.

Полученные результаты и рекомендации по формированию и оценке стратегий развития промышленного предприятия подтверждаются содержательным анализом специфики исследуемых процессов, качественными особенностями стратегического анализа как одной из важнейших функций управления, выводами теории и практики экономической науки.

Научная новизна диссертационного исследования состоит в разработке и развитии теоретико-методологических положений формирования и оценки стратегий развития промышленного предприятия, в частности:

1. Расширены и уточнены понятия «развитие промышленного предприятия», «инновационный процесс», относящиеся к методологии формирования и оценки развития промышленного предприятия, что создает необходимые условия и предпосылки для разработки и развития рассматриваемой теории и методологии.

2. Разработаны методологические положения формирования и оценки стратегий развития промышленного предприятия, основными элементами которых являются сформулированные особенности процесса разработки стратегии развития, что позволяет определять приоритетные стратегические направления развития предприятия.

3. Выявлены тенденции функционирования промышленных предприятий РФ в контексте создания единой системы развития их производственного и инновационного потенциала, что позволяет повысить эффективность научных исследований при выработке стратегий развития и способствует достижению субъектами хозяйствования своих целей в долговременной перспективе.

4. Предложена методология формирования и оценки стратегии развития промышленного предприятия в виде соответствующих принципов и механизмов управления, в частности: обоснованы принципы системной оценки промышленного предприятия, рассматриваемого как взаимодействие инвестиционных, производственных и финансовых сфер деятельности для решения конкретных задач.

5. Разработана методологическая концепция формирования системы целей функционирования и развития промышленного предприятия. Предложена многофакторная математическая модель экономической эффективности в виде количественно выраженной генеральной цели развития промышленного предприятия.

6. Предложена концепция формирования и реализации инновационной стратегии как долговременного комплекса научно-технических мероприятий по достижению целей функционирования и развития промышленного предприятия, создающая все необходимые условия для повышения эффективности использования ограниченных ресурсов.

7. Сформулированы методические основы оценки стратегий развития промышленного предприятия, создающие необходимые условия для разработки соответствующих методов и моделей анализа предприятия, в частности разработана организационная модель управления аналитической работой на промышленном предприятии, позволяющая систематизировать виды анализа и раскрыть сущность экономического анализа.

8. Разработана и адаптирована к рыночным условиям хозяйствования организационная модель стратегического анализа промышленного предприятия, дополняющая теорию стратегического управления и позволяющая выявить закономерности и тенденции развития объекта.

9. Предложена модель финансовой стратегии предприятия, позволяющая на основе метода целевого управления обеспечить достижение генеральной цели его развития.

10. Разработана методика интегральной оценки развития промышленного предприятия с использованием темповых коэффициентов, позволяющая выявить и оценить влияние на функционирование и развитие предприятия наиболее существенных факторов, а также ранжировать предприятия по уровню и потенциалу развития.

Практическая значимость полученных результатов состоит в том, что реализация методологических положений и методов позволит промышленным предприятиям обоснованно осуществлять анализ и оценку их качественных преобразований, раскрывающих содержание процесса развития, согласно требованиям внешней среды,

Полученные в ходе исследования теоретические выводы и практические рекомендации могут быть использованы при разработке нормативно-методической документации, регламентирующей процессы формирования, оценки и выбора стратегии развития предприятия и направленной на достижение долгосрочных конкурентных преимуществ.

Апробация работы. Основные положения диссертационной работы доложены на учебно-методической конференции «Опыт и проблемы учебно-методической работы университета в условиях интеграции российских вузов в общеевропейскую систему высшего образования» (Санкт-Петербург, 2005 г.); 1-й Юбилейной, 3-й и 4-й научно-практических конференциях «Экономика и менеджмент» (Санкт-Петербург, 2005г., 2007г., 2008г.) и научно-практической конференции «Актуальные проблемы управления предприятиями нефтегазохимического комплекса» (Санкт-Петербург, 2007г.); 8-м Петербургском международном Форуме «ТЭК России» (Санкт-Петербург, 2008г.).

Полученные в диссертации результаты нашли практическое применение в деятельности ООО «ПО «Киришинефтеоргсинтез», ОАО «Штурманские приборы», а также в учебном процессе Санкт-Петербургского государственного инженерно-экономического университета в рамках дисциплин «Анализ и диагностика финансово-хозяйственной деятельности предприятия», «Системный анализ в управлении предприятием», «Стратегическое управление предприятием», «Стоимостной анализ производства», на курсах повышения квалификации специалистов и руководящего состава промышленных предприятий.

Публикации. По теме диссертации автором опубликовано 32 печатных работы, в том числе 9 в журналах, рекомендованных ВАК для публикации основных результатов диссертаций на соискание ученой степени доктора наук. Общий объем опубликованных работ, подготовленных лично автором, составляет 39,17 п.л.

Структура диссертационной работы определяется общим замыслом и логикой проведения исследования.

Диссертация состоит из введения, пяти глав, включающих 20 параграфов, заключения, списка использованных литературных источников из 313 наименований, содержит 369 страниц машинописного текста, 32 рисунка, 36 таблиц, 6 приложений.

Во введении обоснована актуальность выбранной темы исследования, сформулированы цель, задачи, область, объект и предмет исследования, дана характеристика степени разработки проблемы, сформулированы основные положения диссертации, вынесенные на защиту, раскрыта теоретическая и практическая значимость работы.

В первой главе рассмотрены сущность и содержание процесса развития предприятия в системе рыночных отношений; уточнен понятийный аппарат, касающийся разработки теории и методологии формирования и оценки стратегий развития промышленного предприятия, в т.ч. дано определение понятия «развитие промышленного предприятия»; уточнена и дополнена классификация понятия «развитие предприятия»; развиты теоретические основы системного исследования промышленных предприятий как сложных социально-экономических систем; проведен сравнительный анализ генезиса концепций развития; выявлены основные факторы, определяющие сущность развития; показаны роль и значение научно-технического прогресса (НТП) в создании и поддержании долгосрочных конкурентных преимуществ.

Во второй главе выявлены тенденции функционирования промышленных предприятий РФ в условиях рыночной экономики, учет которых позволяет повысить эффективность научных исследований при выработке стратегий развития; исследованы формы проявления инновационных процессов в социально-экономических системах; представлен анализ производственного и инновационного потенциала промышленных предприятий; разработана концепция формирования и реализации инновационной стратегии.

В третьей главе исследована эволюция методов анализа; классифицированы виды анализа, оказывающие влияние на формирование и оценку стратегий развития предприятия; определено место анализа в системе управления промышленным предприятием; предложена модель организации аналитической работы; разработаны механизм анализа инвестиционной, производственной и финансовой сфер деятельности предприятия и система аналитических показателей оценки сфер деятельности промышленного предприятия.

В четвертой главе разработаны методологические основы формирования и оценки стратегий развития промышленного предприятия, в т.ч. разработана система стратегических и оперативных целей развития предприятия; сформулирована генеральная цель долговременного функционирования и развития предприятия, представляющая собой долговременный достаточный уровень рентабельности активов; раскрыты сущность, содержание и методы стратегического анализа, его место в процессе формирования и оценки стратегий развития промышленного предприятия.

В пятой главе разработана система факторов для анализа добавленной стоимости; рассмотрена логическая связь генеральной цели развития предприятия и экономической добавленной стоимости; раскрыта роль финансовой стратегии в достижении генеральной цели предприятия и разработана ее модель; разработана методика интегральной оценки развития промышленного предприятия.

В заключении сформулированы выводы и рекомендации, вытекающие из результатов проведенного исследования.

II. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

1. Расширены и уточнены понятия «развитие промышленного предприятия», «инновационный процесс», относящиеся к методологии формирования и оценки развития промышленного предприятия, что создает необходимые условия и предпосылки для разработки и развития рассматриваемой теории и методологии.

В настоящее время проблемы, связанные с экономическим ростом, развитием как экономики в целом, так и отдельных предприятий, выходят на первый план. Это связано с тем, что решение большинства важнейших проблем, стоящих перед российской экономикой (инновационных, технологических, экологических, социальных и др.) возможно только на основе высоко стабильных темпов экономического развития страны.

В то же время важнейшие характеристики рынка, такие как ужесточение конкуренции со стороны транснациональных корпораций, глобализация мировой экономики, сложное финансово-производственное состояние российских предприятий ставят серьезные преграды с точки зрения поддержания достигнутых темпов экономического развития отечественных предприятий.

О необходимости разработки теории развития промышленных предприятий свидетельствует и многообразие подходов к определению самого понятия «развитие». В табл.1 представлены наиболее распространенные определения понятия «развитие предприятия».

Таблица 1

Классификация понятия «развитие предприятия»

| Вид развития | Содержание понятия «развитие предприятия» |

| Эволюционное | Поддержание достигнутого уровня экономического развития |

| Стабильное | Фокусирование внимания на существующих направлениях бизнеса |

| Активное | Быстрое реагирование с целью максимизации прибыли в короткий промежуток времени |

| Революционное | Одновременное и однонаправленное изменение ключевых сегментов деятельности |

| Адаптивное | Сохранение уровня прибыли и доли рынка посредством постепенного приспособления к изменениям окружающей среды |

| Интенсивное | Изменение производственного потенциала за счет применения более эффективных средств труда и производства |

| Агрессивное | Захват новых рынков посредством слияний и поглощений |

| Устойчивое | Значения показателей ликвидности и независимости выше среднеотраслевых |

| Экстенсивное | Изменение только количественных значений технико-экономических показателей |

| Выживание | Кризисное состояние (но может быть рассмотрено как основа оживления и будущего подъема) |

| Инновационное | Разработка и внедрение новшеств. Формирование спроса на принципиально новые товары и услуги. Развитие инновационного потенциала |

Анализ приведенных определений показывает, что развитие, как правило означает перемену состояния, переход из одного состояния в другое, лучшее, более целесообразное для дальнейшей деятельности.

В нашем понимании развитие промышленного предприятия – это объективный и непрекращающийся во времени процесс адаптации системы к требованиям окружающей среды. В процессе развития предприятие решает постоянно возникающие и воспроизводящиеся диалектические противоречия между генеральной целью развития предприятия и внешним окружением.

Инструментом достижения этой цели служат качественные внутрисистемные преобразования или привнесение в систему новых элементов и связей, изменяющих содержание и характер функционирования системы, уровень производственного потенциала промышленного предприятия. Таким образом, развитие является необходимым условием достижения долговременных конкурентных преимуществ и, соответственно, эффективного функционирования в долгосрочной перспективе. Главную роль в этом процессе играет научно-технический прогресс (НТП), который реализуется в трех взаимосвязанных последовательных стадиях: наука – производство – потребление. С экономических позиций третий этап является основным. Именно здесь созданный ранее научный потенциал практически реализуется в больших масштабах, дает экономический эффект. По этой причине подавляющая часть промышленных предприятий участвует в цикле «наука – производство – потребление» на этапе «потребление», при этом процесс подготовки и осуществления мероприятий, направленных на обновление продукции и производства, называют инновационным процессом. В основе инновационного процесса лежит понятие «инновация», под которой понимают фазу внедрения новшества, т.е. превращение потенциального НТП в реальный; это практическое освоение нового процесса, продукта или услуги; это материализованный результат, полученный от вложения капитала в новую технику или технологию, в новые формы организации производства, управления и т.п.

Совершенно очевидно, что в современной экономике роль инноваций (нововведений) значительно возросла. Без применения инноваций практически невозможно создать конкурентоспособную продукцию, имеющую высокую степень наукоемкости и новизны. Следовательно, в условиях рыночного ведения хозяйства инновации представляют собой эффективное средство конкурентной борьбы, так как способствуют открытию новых рынков, ведут к созданию новых товаров и услуг, к снижению себестоимости продукции.

2. Разработаны методологические положения формирования и оценки стратегий развития промышленного предприятия, основными элементами которых являются сформулированные особенности процесса разработки стратегии развития, что позволяет определять приоритетные стратегические направления развития предприятия.

Российская экономика вступила в такую фазу, когда наличие эффективной стратегии развития является необходимым условием выживания предприятия в долгосрочной перспективе. Данное обстоятельство обусловило активизацию интереса к формированию стратегии развития предприятия. Выработка стратегии – это, во-первых, получение определенного представления о будущем развитии предприятия; во-вторых, активное использование предприятием современных методов управления, обеспечивающих определенную сбалансированность и будущие направления развития предприятия.

Стратегия предприятия служит основой для выработки тактических и оперативных мер в сложных рыночных условиях, т.е. обеспечивает основу для выбора приоритетных рынков, для распределения ресурсов и т.п. Кроме того, наличие стратегии позволяет предприятию рационально сочетать свои корпоративные интересы и экономические интересы государства.

Таким образом, на основании вышеизложенного стратегию можно охарактеризовать как некоторую систему управленческих решений, обеспечивающих согласованность и задающую общее направление действиям и решениям предприятия. Стратегия предприятия – это идеология развития, качественного конкретизирования в виде целевых ориентиров и состояний предприятия, последовательность действий по достижению целей в рамках заданного временного интервала.

Анализ различных информационных источников показывает, что сложившийся порядок принятия и реализации стратегических решений не систематизирован должным образом, а менеджеры слабо вооружены методологией и технологией стратегического управления. Область стратегических решений обширна: выбор направлений деятельности, приоритета ресурсов, главных долговременных партнеров, организационной формы партнерства, способов развития потенциала, возможностей использования сильных сторон и угроз внешней среды, конкурентной и инновационной антикризисной политики. Стратегический характер приобретают применение ресурсов (потоки, распределение, хранение, доставка), функции структурных звеньев, деловые процессы и продуктовые проекты. Важно видеть долговременное развитие как самой социально-экономической системы, так и каждого ее элемента.

Можно выделить следующие особенности процесса разработки и принятия стратегического решения:

- Отсутствие достоверной количественной рыночной информации делает невозможным полное описание объектов анализа, вследствие чего преобладают слабоструктурированные и неструктурированные задачи.

- Большая степень неопределенности получения результатов при реализации стратегий.

- Высокая трудоемкость и длительность процесса, требующая значительных затрат и использования высококвалифицированных специалистов в области стратегического менеджмента и маркетинга приводит к тому, что решение любой проблемы начинается не с диагностики и поиска подходов к решению, а со структурирования задачи и выявления для чего это надо и надо ли вообще.

- В настоящее время преобладает фондоемкая экономика с гигантскими градообразующими комплексами, характеризующаяся низкой эффективностью и производительностью труда, с одной стороны, неудовлетворенностью потребностей домашних хозяйств в элементарных товарах отечественного производства, с другой стороны.

- Критерии решения задач заранее четко не установлены и уточняются руководством по мере их решения. В условиях же сложной, динамичной и нечеткой внешней среды приходится искать компромисс между многими, на первый взгляд, заведомо противоположными критериями. С этим связана проблема разработки методологии формирования согласованной стратегии современного предприятия в условиях динамично развивающейся экономики.

Итак, при формировании стратегии в условиях высоко динамичной экономики, нечеткой, неполной, быстро устаревающей информации должны быть осуществлены следующие виды действий:

- моделирование будущего, формирование целей, их идентификация, выбор целевых приоритетов, выбор рыночных сегментов;

- анализ конкурентной среды: выявление тенденций глобального развития рынка и его прогноз, отраслевой анализ рынков, технологий, продуктов, ресурсов, инноваций, анализ смежных отраслей;

- оценка сильных сторон предприятия с позиций макроэкономических индикаторов, оценка угроз со стороны изменения внешней среды и поведения конкурентов, динамика параметров внутренней среды предприятия;

- формулирование корпоративной стратегии (если формулирование стратегических вариантов, то выбор стратегии на базе имеющихся критериев), формирование деловых стратегий, в т.ч. для имеющихся и новых продуктов;

- идентификация и оценка узловых проблем и рисков;

- реализация стратегии: стратегический проект, адаптация предприятия к стратегии, внедрение стратегии, контроль и мониторинг процесса.

Таким образом, можно сделать вывод, что стратегия развития – сложный и потенциально мощный механизм, с помощью которого современное предприятие может противостоять меняющейся внешней среде, оказавшись в условиях нестабильности. Но это – непростой механизм, и его внедрение и использование требует значительных финансовых затрат.

3. Выявлены тенденции функционирования промышленных предприятий РФ в контексте создания единой системы развития их производственного и инновационного потенциала, что позволяет повысить эффективность научных исследований при выработке стратегий развития и способствует достижению субъектами хозяйствования своих целей в долговременной перспективе.

Являясь основным звеном народного хозяйства, предприятия концентрируют в себе все ресурсы производства. Именно здесь развертываются основные экономические процессы, создается и приумножается экономическая мощь страны – валовой внутренний продукт, обеспечивается решение экономических и социальных задач. От того, насколько эффективно используется производственный потенциал предприятий, в конечном итоге зависят эффективность и динамизм развития экономики страны в целом.

На уровне промышленного предприятия производственный потенциал представляет собой сложную открытую систему различного рода ресурсов, которые предприятие использует для достижения как краткосрочных, так и долгосрочных (стратегических) целей.

Производственный потенциал в промышленности Российской Федерации достиг большой величины. На начало 2009 г. в обрабатывающих производствах функционировало 411,1 тыс. предприятий и организаций. По сравнению с 1990 г., когда в промышленности действовало 26,9 тыс. организаций, рост составил 15,3 раз. Однако следует признать, что в общем количестве предприятий и организаций России доля предприятий, функционирующих в обрабатывающих производствах, составляет всего 8,6%.

Основные фонды в обрабатывающих производствах на начало 2009 г. составили 5180,0 млрд. руб. В 2008 г. в них было занято 11292 тыс. человек промышленно-производственного персонала, в т. ч. 8580 тыс. рабочих. Общее производство электроэнергии в 2008 г. составило 983,7 млрд. кВт-ч.

Объем отгруженных товаров собственного производства, выполненных работ и услуг в обрабатывающих производствах вырос в 2008 г. по сравнению с 2007 г. на 11,3%, с 13978 млрд. рублей до 15808 млрд. рублей. В 2008 г. было разработано 894 передовых производственных технологий, при этом 54 из них явились принципиально новыми, а 923 – обладали патентной чистотой. Вместе с тем отдача производственного потенциала промышленных предприятий в настоящее время является недостаточной. Прежде всего это касается использования среднегодовой производственной мощности предприятий. В последнее время наметилась благоприятная тенденция, направленная на повышение использования среднегодовой производственной мощности, а по минеральным удобрениям (в пересчете на 100% питательных веществ) этот уровень был превышен на 7% в 2008 г. по сравнению с 1999 г. Однако в целом следует говорить о недостаточной загрузке производственных мощностей. В производстве же лакокрасочных материалов, химических средств защиты растений, металлорежущих станков, кузнечно-прессовых машин и тракторов складывается просто удручающая картина. Особенно это относится к резкому снижению использования производственных мощностей в производстве металлорежущих станков и кузнечно-прессовых машин. Эти две подотрасли определяют потенциал машиностроения, которое, в свою очередь, определяет темпы НТП. Столь низкий уровень использования производственных мощностей в указанных производствах позволяет сделать предположение и о низких темпах НТП и, собственно, о технически устаревшей материально-технической базе промышленности.

Сохраняется напряженное положение в области технического уровня и качества промышленной продукции. Так, доля машин, оборудования и транспортных средств в товарной структуре экспорта России сократилась с 10,2% в 1995 г. до 4,9% в 2008 г. Доля же минеральных продуктов, главным образом нефти сырой, нефтепродуктов, газа природного, угля каменного, руды и концентратов возросла с 42,5% в 1995 г. до 69,6% в 2008 г.

В условиях высокой конкурентной борьбы многое зависит от способности и возможности предприятия использовать передовые достижения НТП, осуществлять выпуск высокотехнологичной продукции, быть конкурентоспособным по уровню производственных издержек. Все это в решающей степени связывается с прогрессивностью используемых ресурсов и факторов производства. Однако износ основных фондов, преодолев в 1997 г. рубеж в 50%, практически не снижается. По видам экономической деятельности степень износа основных фондов в 2008 г. составила: добыча полезных ископаемых – 53,4% (в т.ч. машин и оборудования – 54,8%); обрабатывающие производства – 46,0% (в т.ч. машин и оборудования – 49,6%); производство и распределение электроэнергии, газа и воды – 52,1%. Средний срок службы основных фондов возрос с 14,3 лет в 1995 г. до 20,4 лет в 2008 г. Очевидно, основная причина нарастания износа основных фондов промышленных предприятий заключается в том, что темпы выбытия устаревшей и изношенной техники значительно ниже темпов обновления средств производства, что, несомненно, отражает недостаток инвестиционных ресурсов.

Отмечая необходимость повышения конкурентоспособности предприятий в рыночной экономике как одного из важнейших условий долгосрочного функционирования, а также принимая во внимание проблемы развития производственного потенциала промышленных предприятий, следует признать, что успешное развитие предприятия в настоящих условиях неразрывно связано с широким использованием достижений НТП, с инновационным развитием, при котором осуществляется постоянное обновление средств производства и производственных процессов.

Инновационное развитие предприятия и его структурных подразделений осуществляется через развитие инновационного потенциала, под которым мы понимаем степень готовности предприятия выполнить задачи, обеспечивающие достижение поставленной инновационной цели, т.е. степень готовности к реализации инновационного проекта.

Инновационный потенциал характеризуется рядом показателей инновационной деятельности – научными кадрами; материально-технической базой; финансированием; научной информацией; научными школами; интеллектуальной собственностью; современными формами организации инновационной деятельности, временем процесса до выхода на рынок нового продукта (технологии), снижением издержек на его разработку и внедрение.

Инновационный потенциал промышленных предприятий России подвержен постоянным изменениям. В первую очередь это касается числа инновационно-активных организаций промышленности, т.е. организаций, осуществляющих затраты на технологические инновации. За период с 1995 г. по 2007 г. общее количество инновационно-активных предприятий возросло с 1363 до 2485. При этом существенный рост наблюдается в химических и нефтехимических производствах, более 60% за анализируемый период. Вызывает определенное беспокойство снижение числа инновационно-активных предприятий в производстве машин и оборудования, т.к. именно здесь закладываются будущие темпы научно-технического прогресса во всем народном хозяйстве. Кроме того, имеет место весьма малый удельный вес инновационно-активных предприятий в их общем количестве (табл.2).

Так, например, в 2007 г. менее 10% предприятий осуществляли затраты на технологические инновации, т.е. более 90% предприятий придерживались даже не оборонительной стратегии, а ухода с рынка, ибо, как уже неоднократно было отмечено, инновации – это единственная возможность поддержания конкурентоспособности предприятия. Только лишь некоторые предприятия химии и нефтехимии ведут инновационную деятельность в соответствии с рыночными условиями хозяйствования.

К этому также следует добавить то, что именно предприятия данной отрасли вкладывают в инновации значительные средства.

Усредненные годовые затраты одного инновационно-активного предприятия на инновационную деятельность в 2007 г. составили 75,7 млн.руб., т.е за анализируемый период рост составил почти 90%. По видам же экономической деятельности складывается неоднозначная ситуация. Так, в производстве кокса и нефтепродуктов снижение составило почти 46%.

Таблица 2

Удельный вес инновационно-активных организаций в промышленности, %

| 2004 | 2005 | 2006 | 2007 | |

| Всего | 10,5 | 9,3 | 9,4 | 9,4 |

| Добыча топливно-энергетических полезных ископаемых | 7,4 | 5,7 | 8,0 | 6,6 |

| Производство кокса, нефтепродуктов | 29,8 | 31,4 | 29,4 | 27,1 |

| Химическое производство | 22,8 | 23,5 | 24,2 | 24,7 |

| Производство резиновых и пластмассовых изделий | 10,2 | 10,7 | 11 | 10,1 |

| Производство прочих неметаллических минеральных продуктов | 9,1 | 9,3 | 8,3 | 8,4 |

| Производство машин и оборудования | 14,2 | 13,5 | 15,0 | 16,1 |

Аналогичная картина складывается в добыче топливно-энергетических полезных ископаемых. С точки зрения тенденций благоприятная картина складывается в химическом производстве – рост 2,3 раза.

Также следует отметить положительную динамику в производстве машин и оборудования: несмотря на незначительные затраты на технологические инновации в целом (2002 г. – 10,92 млн. руб., 2007 г. – 40,7 млн. руб.), рост за анализируемый период превысил 370%.

Постоянно растет число использованных передовых производственных технологий: 1997 г.– 55452, 2008 г.– 184528, т.е. среднегодовые темпы роста использованных передовых технологий превышали 30%. При этом в общей величине передовых технологий в 2008 г. доля проектирования и инжиниринга составила 22,7%; на производство, обработку и сборку – 22,8%; связь и управление – 35,9%.

Среди видов инновационной деятельности в 2007 г. более 57,5% затрат на технологические инновации пришлись на приобретение машин и оборудования. Примерно столько же данный вид инновационной деятельности занимал и в предыдущие годы. Другие виды инновационной деятельности в 2006 г. распределялись следующим образом (табл.3).

Проблема изучения потенциала на современном этапе развития является достаточно сложной, поскольку, во-первых, имеется множество противоречивых, часто взаимоисключающих интерпретаций данного понятия, что не дает возможности определиться с его составляющими; во-вторых, не существует какого-либо общепринятого подхода к анализу потенциала или его оценке. Понимая под производственным потенциалом сложную открытую систему различного рода ресурсов, которые предприятие использует для достижения оперативных и стратегических целей, а под инновационным потенциалом – степень готовности предприятия к реализации инновационного проекта и осуществив анализ обрабатывающих производств, нами сделаны выводы о низкой инновационной активности отечественных предприятий и об устаревании материально-технической базы, что требует немедленного перехода на инновационный тип развития.

Таблица 3

Затраты на технологические инновации по видам экономической деятельности, %

| 2004 | 2005 | 2006 | 2007 | |

| Производственное проектирование | 7,1 | 10,7 | 9,3 | 7,0 |

| Исследования и разработки | 16,4 | 15,7 | 18,6 | 17,3 |

| Приобретение программных средств | 1,6 | 2,1 | 2,1 | 2,6 |

| Обучение и подготовка персонала | 0,5 | 0,4 | 0,4 | 0,5 |

| Прочие затраты на технологические инновации | 15,6 | 8,9 | 8,0 | 7,0 |

| Маркетинговые исследования | 0,5 | 0,6 | 0,3 | 0,35 |

| Приобретение новых технологий | 2,7 | 1,4 | 1,8 | 2,2 |

4. Предложена методология формирования и оценки стратегии развития промышленного предприятия в виде соответствующих принципов и механизмов управления, в частности: обоснованы принципы системной оценки промышленного предприятия, рассматриваемого как взаимодействие инвестиционных, производственных и финансовых сфер деятельности для решения конкретных задач.

Анализ практической деятельности промышленных предприятий России показал, что использование рыночных начал в экономике сопровождается усложнением межотраслевых и внутриотраслевых связей, появлением принципиально новых, ранее несвойственных субъектам хозяйствования. В этом же ряду стоят внутренние проблемы предприятий, такие как: выбор наиболее продуктивных путей достижения конечных результатов; развитие производственной базы и производственного аппарата; возрастание роли стратегического и оперативного планирования, поскольку внесение изменений может дать ощутимые результаты не ранее, чем через 3-4 года; непрерывное развитие НТП также выдвигает перед предприятиями новые задачи – они должны учитывать в своей деятельности возможные технологические прорывы, появление новой техники, новых способов производства и т.п.; жесткая ограниченность ресурсов, необходимых для нормального функционирования предприятий; взаимозаменяемость факторов в экономике.

Перечисленные выше проблемы предполагают множественность вариантов развития хозяйствующих субъектов, что, в свою очередь, порождает проблему оценки и нахождения одного из вариантов, реализация которого принесла бы положительный или хотя бы не отрицательный результат, т.е. такой вариант, который обеспечивал бы взаимную увязку многообразных и разноцелевых задач, присущих финансово-хозяйственной деятельности предприятий.

Рис. 2. Принципы системной оценки промышленного предприятия

Среди широкого арсенала средств, с помощью которых пытаются решать возникающие проблемы, особую актуальность приобрел системный анализ. Системный анализ основан на вариантном подходе и предназначен для решения слабоструктурированных проблем перспективного характера, т.е. проблем, для которых не полностью определены требования стоимости или времени, и поэтому широко используются качественные суждения в анализе и согласовании различных точек зрения, что, в свою очередь, требует уделения особого внимания факторам риска и неопределенности, их учету и оценке при выборе наилучших вариантов среди возможных. Важной особенностью системного анализа является широкое применение принципа обратной связи, когда решение каждой частной задачи с позиции полученного эффекта должно сопоставляться с предварительно поставленными целями.

На рис. 2 представлены принципы системной оценки промышленного предприятия в виде логической последовательности правил, механизмов и процедур. Из анализа приведенных характеристик можно заключить, что промышленное предприятие есть взаимодействие инвестиционных, производственных и финансовых сфер деятельности для решения конкретных задач.

Представляя промышленное предприятие в виде целенаправленной развивающейся системы, которая является частью одной или более целенаправленных систем и части которой, в первую очередь люди, имеют собственные цели, следует, что характер воздействия на предприятие его элементов зависит от того, как оно воздействует на них; точно так же влияние на него систем более высокого порядка зависит от его влияния на такие системы.

Выявление данных принципов, представленных в виде определенной последовательности действий, позволило упорядочить и конкретизировать этапы процедуры формирования стратегического курса предприятия, что способствует не только повышению качественного уровня разработки стратегии развития, но и раскрытию системного эффекта от взаимодействия инвестиционной, производственной и финансовой сфер деятельности предприятия.

5. Разработана методологическая концепция формирования системы целей функционирования и развития промышленного предприятия. Предложена многофакторная математическая модель экономической эффективности в виде количественно выраженной генеральной цели развития промышленного предприятия.

Промышленное предприятие функционирует и развивается в соответствии с определенными целями, т.е. побуждающими мотивами производства, обуславливающими характер и системную упорядоченность деятельности коллективов каждого из них. Традиционно под целью понимают желаемое состояние системы, которое должно быть достигнуто по истечении некоторого конечного промежутка времени. Для предприятия в целом характерна генеральная цель, определяющая направленность его функционирования и развития. Определение генеральной цели является наиболее сложным, противоречивым и вместе с тем наиболее важным этапом выбора проекта будущего состояния системы. Сложность определяется в том числе и неясностью будущих изменений обстановки и факторов, которые могут оказать влияние на характер задач, решаемых предприятием (системой). Также важность обусловлена тем, что возможно создание системы для решения ненужных задач.

Анализируя сферы деятельности предприятия, мы ставим на первое место инвестиционную область, которая включает в себя определение потребности в новых инвестициях, создание инвестиционной базы и изъятие вложений. Выбор же инвестиций осуществляется на основе получения избыточной стоимости по сравнению с первоначально вложенным капиталом в любую сферу деятельности своего или иного предприятия. Избыток стоимости товара над издержками его производства представляет собой прибыль. Отношение прибыли ко всему капиталу есть норма прибыли. Теперь, если обратиться к выражению, характеризующему норму прибыли, то отношение прибыли к капиталу есть один из показателей рентабельности, (в данном случае – рентабельности всего капитала, или рентабельности всех активов предприятия). Таким образом, генеральная цель предприятия может быть интерпретирована как некоторый долговременный достаточный уровень рентабельности активов предприятия. Многофакторная математическая модель данной цели представлена ниже:

, [1]

, [1]

где РА – заданный достаточный уровень рентабельность активов;

Зi – переменные затраты на производство и реализацию единицы i-го продукта;

1-Н – ставка налога на прибыль (в долях единицы);

Цi – цена единицы продукции;

Vi – объем продаж каждого вида продукции;

ОС – сумма основных средств;

ОбК – сумма оборотного капитала;

Апр – прочие активы;

Зпост – постоянные затраты;

k – число видов товарной продукции;

p – число внереализационных операций;

ВДj, (ВРj) – внереализационные доходы (расходы) от j-ой операции.

Некоторую абстрактность в содержание генеральной цели вносит термин «достаточный», но если принять во внимание сконцентрированность генеральной цели и стратегических целей на конкурентах – достижение этих целей в таком случае означает свержение того конкурента, который считается лучшим в отрасли по какой-то конкретной категории, – то достаточные, рациональные мотивации предполагают желание иметь в будущем уровень рентабельности, по крайней мере, не меньше, а по возможности больше, чем конкуренты, т.е. генеральная цель - это, в том числе, и достижение долговременных конкурентных преимуществ.

Очевидно, что предприятие имеет систему различных целей, которые в соответствии с общей теорией систем вытекают из его положения во внешней среде, из внутренней структуры, из выполняемых предприятием функций, из его прошлого опыта. Процесс выявления целей связан с декомпозицией главной цели, что обеспечивает выявление всего разнообразия целей и путей их достижения в различных условиях использования системы (рис. 3).

Рис.3. Система целей промышленного предприятия

Результатом декомпозиции является упорядоченное множество целей системы, представляющих собой иерархическую систему соподчинения элементов (подцелей) – целей нижнего уровня целям высшего уровня.

6. Предложена концепция формирования и реализации инновационной стратегии как долговременного комплекса научно-технических мероприятий по достижению целей функционирования и развития промышленного предприятия, создающая все необходимые условия для повышения эффективности использования ограниченных ресурсов.

Разработка стратегии в области научно-технического развития (инновационной стратегии) (рис.4) в современном предприятии происходит под влиянием общекорпоративной стратегии. Именно поэтому осуществление продуктовых или технологических инноваций приобретает в условиях острой конкурентной борьбы и быстро изменяющейся рыночной конъюнктуры существенное значение для достижения как оперативных, так и стратегических целей предприятия.

Рис.4. Алгоритм разработки и реализации инновационной стратегии

Формулирование инновационной стратегии предприятия включает принятие решений относительно направлений, объема, структуры НИОКР, сроков получения практических результатов, возможностей их использования. Непосредственно с инновационной стратегией связаны решения о диверсификации, т.е. о проникновении в новые для компании сферы бизнеса.

Инновационная деятельность является перманентным, постоянно возобновляющимся и ориентируемым на постоянно изменяющиеся требования и спрос рынка процессом. Поэтому выбор стратегии является залогом успеха инновационной деятельности. Предприятие может оказаться в кризисе, если не сумеет предвидеть динамику внешней среды и своевременно отреагировать на изменившиеся условия, т.е. для большинства предприятий новые продукты и технологические процессы являются основой их выживания в будущем.

Преимущество разработанной концепции формирования и реализации инновационной стратегии заключается в том, что она позволяет охватить все основные внешние и внутрифирменные процессы, протекающие в различных функциональных областях его внутренней и внешней среды и оценить влияние любого мероприятия на все стороны финансово-хозяйственной деятельности предприятия, в т. ч. и от альтернатив возможных доходов от их внедрения.

7. Сформулированы методические основы оценки стратегий развития промышленного предприятия, создающие необходимые условия для разработки соответствующих методов и моделей анализа предприятия, в частности разработана организационная модель управления аналитической работой на промышленном предприятии, позволяющая систематизировать виды анализа и раскрыть сущность экономического анализа.

Процесс управления любым предприятием – это последовательная серия экономических решений: некоторые решения носят глобальный характер, другие – представляют собой ежедневную, рутинную работу. Вместе с тем единым мерилом для всех решений, исходя из рыночного критерия оценки эффективности типа «стоимость-эффективность» является базовый принцип «экономического компромисса», согласно которому выбор какого-либо решения происходит на основе сопоставления фактических результатов и затрат, необходимых для достижения данного результата. Поэтому требуется тщательный анализ всех сторон деятельности предприятия, чтобы определить, действительно ли затраченные ресурсы будут покрыты с прибылью. Широкий круг проблем, решаемых современными предприятиями, показывает необходимость исследования различных видов и методов анализа. С этой целью выделим:

- стратегический анализ как средство преобразования информации, полученной в результате анализа внешней среды, в стратегический план организации;

- инвестиционный анализ как средство оценки эффективности инвестиционных проектов (инвестиций);

- финансовый анализ как средство оценки эффективности источников финансирования бизнеса;

- экономический анализ как средство оценки внутренней среды эффективности производственной деятельности.

Значение анализа состоит в том, что он является объективным средством определения исходной точки движения предприятия к намеченной цели, это начальный этап плановой работы. Кроме того, анализ содействует повышению эффективности функционирования предприятия, поскольку внедрение мероприятий по использованию выявленных резервов и причин негативных возмущений принимается в расчет при разработке производственной программы, заключении договоров на поставку продукции и т.д. По существу, экономический анализ ведет к слиянию функций всей экономической работы с системой управления предприятием.

Вместе с тем анализ имеет свои методологические особенности по сравнению с другими функциями управления, вытекающими из его содержания и места в системе управления предприятием. В процессе финансово-хозяйственной деятельности устанавливается определенный порядок взаимоотношений между функциональными подразделениями предприятия, отражающий конкретное экономическое содержание системы. Функциональные подразделения подсистемы, такие как управление экономической деятельностью, управление технологической подготовкой производства, оперативное управление производством, управление персоналом, оказывая соответствующее воздействие на управляемый объект и осуществляя обмен информацией между собой, обеспечивают достижение целей предприятия.

Анализ является составным элементом экономической системы предприятия. Исследование в процессе анализа всех элементов экономической системы обеспечивает выявление причин недостатков в них и вместе с тем получение совокупной экономической информации для проведения анализа. Таким образом, между анализом и элементами экономической системы предприятия существуют прямые и обратные связи. Прямые показывают, что анализ является завершающим этапом таких элементов экономической системы, как планирование, организация, мотивация, контроль, а обратные – что анализ влияет на указанные элементы экономической системы и является средством выявления и устранения причин недостатков в них.

Практика показывает, что только те предприятия, где налажена аналитическая работа, имеют устойчивые темпы роста производства и высокую рентабельность деятельности. Наоборот, в большинстве случаев непосредственной причиной низкой рентабельности, финансовых трудностей, потерь и убытков является либо отсутствие, либо неумение менеджеров анализировать финансово-хозяйственную деятельность и социальные процессы на предприятии, выявлять опасности и угрозы в краткосрочной и долгосрочной перспективе, определять возможные пути их преодоления. Но только правильно организованная аналитическая работа может обеспечить действенность и эффективность анализа, кардинально повлиять на ход развития предприятия. Поэтому организация анализа на предприятиях должна соответствовать таким требованиям как научный характер анализа, обоснованное распределение обязанностей по проведению анализа между отдельными исполнителями, эффективность аналитических исследований.

Вместе с тем организация анализа не сводится только к выполнению перечисленных требований. В ряде мероприятий по организации аналитической работы, необходимо чётко различать объекты и субъекты анализа, т.е. в рамках аналитического отдела (наличие которого на промышленном предприятии не обсуждается) необходимо выделить взаимозаменяемые сектора стратегического, инвестиционного, экономического (текущего) и финансового анализа.

Важнейшее направление деятельности современного предприятия - инвестиционная сфера. Инвестиционная активность в соответствии с избранной корпоративной стратегией является главным индикатором экономического роста и развития предприятия, поэтому оно должно уделять постоянное внимание вопросам управления инвестициями, в т.ч. анализу инвестиционных проектов, выбору форм инвестирования, механизму формирования инвестиционной прибыли.

Исходя из того, что финансирование отдельных инвестиционных проектов осуществляется часто за счет привлечения заемного капитала, деятельность данного сектора взаимосвязана с некоторыми аспектами работы сектора финансового анализа.

Логика работы по подготовке и принятию управленческого решения закономерно подводит нас к необходимости рассмотрения такой аналитической работы предприятия, как анализ текущей производственной деятельности, охватывающий техническую, технологическую, организационную и другие стороны деятельности предприятия. Провести такой анализ в полном объёме одному специалисту или даже отделу практически невозможно. В связи с этим к аналитической работе должны привлекаться все отделы управления: планово-экономический, производственный, маркетинговый, технологический, организации и оплаты труда, сбыта, логистики, финансовый, бухгалтерия, кадров и т.д.

Аналитический отдел должен заниматься не только собственно анализом перспектив и текущего состояния предприятия, но и должен разрабатывать программы и методики анализа, систематизировать поиск неиспользованных резервов производства. Только аналитический отдел может взять на себя функции по организации выполнения принятых на основе анализа управленческих решений; своевременно осуществить доведение решения до конкретных исполнителей; организовать тщательное и квалификационное наблюдение за процессом реализации решения – т.е. контроль, без которого невозможно получить высокие конечные результаты.

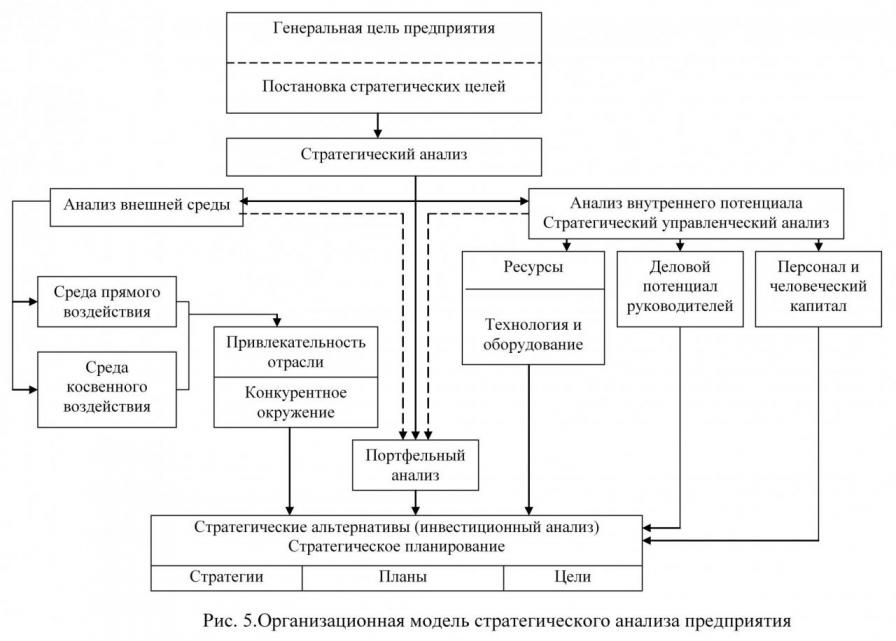

8. Разработана и адаптирована к рыночным условиям хозяйствования организационная модель стратегического анализа промышленного предприятия, дополняющая теорию стратегического управления и позволяющая выявить закономерности и тенденции развития объекта.

Становление и развитие концепции стратегического управления способствовало формированию и признанию одного из основных инструментов этой системы – стратегического анализа. В то же время длительный путь развития, высокий динамизм внешней среды повлияли на многообразие методов и подходов к проведению стратегического анализа, на его содержание (рис. 5).

Акцентируя внимание на раскрытии сущности стратегического анализа, можно сделать следующие выводы:

- Стратегический анализ представляет собой исследование положения предприятия и включает в себя анализ внешнего окружения и внутреннего потенциала. Основная задача стратегического анализа – оценка ключевых воздействий на настоящее и будущее положение компании.

- Стратегический анализ является аналитической основой всех других функций процесса стратегического управления. Интеграция результатов стратегического анализа происходит на стадии стратегического планирования, т.е. в рамках рассматриваемой функции стратегического управления происходит трансформация информации, полученной в ходе стратегического анализа, в стратегический план, что, в свою очередь, предполагает одновременное и взаимосвязанное протекание процессов стратегического анализа и стратегического планирования.

- Осуществление стратегического анализа создает основу построения стратегического управления на предприятии. Это выражается в:

- практическом обосновании реальности целей предприятии;

- обеспечении соответствия выбранной стратегии целям организации;

- аналитической поддержке процесса разработки, формулирования и выбора стратегии;

- оценке исходного состояния предприятия,

- прогнозировании будущего состояния внешней среды и положения предприятия в ней.

- Стратегический анализ является действенным инструментом постоянного контроля за ходом выполнения выбранной стратегии и поддержания процесса разработки новых стратегий, в наибольшей степени соответствующих изменяющимся условиям окружающей среды.

Значение осуществления стратегического анализа таково, что он становится инструментом превращения предприятия в обучающуюся организацию. В процессе стратегического анализа происходит накопление стратегической информации, которая используется для прогнозирования и оценки тенденций внешних факторов, стратегического потенциала предприятия и конкурентоспособности; менеджеры накапливают опыт работы с информацией стратегического характера, что также является одним из источников накопления опыта и обучения в реальном времени.

Таким образом, мы рассматриваем стратегический анализ как логический и содержательный метод, сущность которого состоит в информационно-аналитическом обеспечении процесса стратегического управления предприятием. Стратегический анализ представляет собой сложную систему составляющих его анализов, исследование динамики внешней среды, внутреннего потенциала предприятия и портфельный анализ.

Использование предложенной организационной модели стратегического анализа в практической деятельности промышленного предприятия позволяет руководству организации выявлять и оценивать свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения или прекращения инвестиций в неэффективные проекты. Этому способствует и предложенная система стратегических контрольных показателей включающая: показатели, характеризующие рыночную активность;

показатели, характеризующие инновационный потенциал предприятия; экономические показатели, в т.ч. их структура.

При этом реализуются принципы сегментации рынка (выделение наиболее значимых критериев на основе анализа внешней среды) и анализа деятельности предприятия и согласования (попарного сопоставления) критериев.

9.Предложена модель финансовой стратегии предприятия, позволяющая на основе метода целевого управления обеспечить достижение генеральной цели его развития.

Реализация масштабных и долгосрочных действий, в т. ч. достижение стратегических целей, нуждается в стратегическом бюджете, который, в свою очередь, зависит от возможностей финансирования, сформулированных в одноименной стратегии (рис.6).

Рис. 6. Модель финансовой стратегии предприятия

Финансовая стратегия определяет поведение предприятия на рынке, формирование его рыночной позиции в связи с состоянием и использованием финансовых ресурсов. По существу речь идет о выработке базовой финансовой концепции предприятия, связанной с эффективным управлением денежным оборотом предприятия, формированием денежных средств в определенной пропорции, использованием финансовых ресурсов по целевому назначению. С учетом места финансовой стратегии в стратегическом наборе предприятия она следует в русле корпоративной стратегии. Вместе с тем, принимая во внимание финансово-экономические взаимоотношения между субъектами рынка, отношения между ними и государством по поводу формирования и использования финансовых ресурсов, финансовая стратегия выступает в качестве естественного ограничения при формировании стратегических целей и корпоративной стратегии. Более того, зачастую по результатам формирования финансовой стратегии может быть изменена корпоративная стратегия.

Финансовая стратегия представлена в виде обобщающей модели действий, необходимых для достижения поставленных финансовых целей в рамках корпоративной стратегии (стратегических целей) путем координации, распределения и использования финансовых ресурсов предприятия, поэтому предлагаемая модель включает следующие взаимосвязанные блоки:

- финансовые цели и задачи;

- внутренние и внешние факторы формирования;

- методы реализации стратегии, включающие политику, текущее и оперативное финансовое планирование;

- уровни реализации финансовой стратегии;

- результативность (эффективность) финансовой стратегии.

Наличие обратной связи показывает, что по оценкам результативности могут и должны быть внесены соответствующие изменения как в формируемую финансовую стратегию, так и в финансовые цели. Включение в данную модель блока реализации стратегии придает ей целостный характер.

Таким образом, с точки зрения достижения генеральной цели развития предприятия предложенная модель организующих и координирующих действий в процессе управления финансовой деятельностью на промышленных предприятиях формирует экономико-организационный механизм управления финансовой стратегией предприятия.

10. Разработана методика интегральной оценки развития промышленного предприятия с использованием темповых коэффициентов, позволяющая выявить и оценить влияние и развитие предприятия наиболее существенных факторов, а также ранжировать предприятия по уровню и потенциалу развития.

Основная задача функционирования предприятия – стабильная положительная динамика развития субъекта, т.е. предприятие, инвестируя в производство ресурсы, ожидает получить через определенное время результаты (отдачу), превышающие первоначальные инвестиции. Или, с точки зрения, собственников предприятия, на выходе системы должен быть получен товар (продукт), который в денежном выражении превышает вложенные средства на известную величину. Полагаем, что данный процесс может быть оценен только с помощью системы показателей, характеризующих все стороны деятельности промышленного предприятия.

Нами предложена система из 33 показателей. Теоретически ясно, что в целом развитие предприятия будет определяться динамикой предложенных показателей. На этом и построена предлагаемая методика интегральной оценки развития промышленного предприятия. Практическая реализация методики осуществляется в несколько этапов.

Этап 1. Формулирование цели - разработка методики интегральной оценки развития предприятия.

Этап 2. Разработка системы показателей оценки развития предприятия. Система показателей, характеризующая все стороны деятельности предприятия, указана в табл.4 (графа 1).

Этап 3. Определение относительной значимости показателей и придание им количественных оценок.

Перечисленные ранее показатели неравнозначны по степени важности, им следует придать соответствующие коэффициенты. Эта задача решается экспертным путем. Для того, чтобы несколько упростить процесс сравнения, показатели сравнивались попарно, а эксперты должны были ответить на вопрос: «Какой из двух показателей является наиболее важным для оценки экономического развития предприятия?». Но даже на такой несложный вопрос не всегда можно ответить однозначно, поэтому в экспертизе предусматривается ответ, содержащий равнозначность или несопоставимость. Кроме того, пары сравниваемых показателей предлагались вразбивку, что позволило избежать «инерционности» в ответах.

Этап 4. Преобразование качественных оценок экспертов в количественные значения показателей.

Для этого на основе результатов экспертного опроса заполняется матрица парных сравнений размерностью 33 * 33. Элементы матрицы a i j определялись:

a i j = 2, если i-й показатель более значим, чем j-й показатель;

a i j = 0, если i-й показатель менее значим, чем j-й показатель;

a i j = 1, если показатели равнозначны или несопоставимы.

Для расчета значимости (веса) каждого показателя элементы матрицы парных сравнений суммировались построчно. Результаты представлены в табл. 4 (графа 2).

Этап 5. Расчет темповых коэффициентов роста экономических показателей, характеризующих развитие предприятия.

Для расчета коэффициентов роста была проанализирована деятельность промышленного предприятия «К» в 1, 2 и 3 годах. Далее были рассчитаны темповые коэффициенты роста во 2-м году по сравнению с 1-м годом и в 3-м году по сравнению со 2-м годом (графы 4 и 5 табл. 4). Номера показателей, для которых нормальной является понижающая тенденция, взяты в скобки.

Этап 6. Расчет интегральной оценки развития предприятия.

Для получения интегральной оценки развития предприятия значения темповых коэффициентов роста показателей (графы 4 и 5 табл. 4) были взвешены (умножены) на вес (значимость) каждого показателя. При этом взвешенная оценка показателей (Пi), для которых нормальной является понижающая тенденция и их абсолютные значения были действительны снижены, рассчитывалась по формуле

Пi=(1-Kп)*ki [2]

где, Kп – темповый коэффициент роста анализируемого показателя;

ki – вес (значимость) показателя.

Значения показателей, для которых нормальной является понижающая тенденция, но в действительности абсолютные значения показателей возросли, взяты по знаком «минус». Полученные результаты представлены в табл. 4 (графы 6 и 7).

Интегральная оценка развития предприятия была получена на основе расчета среднеарифметической величины полученных взвешенных оценок по каждому году. Для второго года интегральная оценка составила 12,85; для третьего – 10,48. Следовательно, в третьем году, по сравнению со вторым годом, развитие замедлилось (ухудшилось) на 18,4%.

В заключении подчеркнем некоторые достоинства предложенной методики интегральной оценки развития промышленного предприятия:

во-первых, предлагаемая методика базируется на системном подходе к оценке развития предприятия;

Таблица 4

Темповые коэффициенты роста показателей

| № п.п. | Наименование показателя | Вес (баллов) | Коэффициенты роста | |||

| Абсолютные значения коэффициентов | Взвешенные значения коэффициентов | |||||

| 2 год | 3 год | 2 год | 3 год | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Выручка от реализации продукции (без акцизов и НДС) | 55 | 1,0883 | 1,0262 | 59,86 | 56,44 |

| 2 | Производство основных видов продукции | 47 | 1,1428 | 1,1064 | 53,71 | 52,0 |

| Продолжение табл. 4 | ||||||

| (3) | Себестоимость реализованной продукции | 42 | 1,1624 | 1,1021 | -48,82 | -46,29 |

| (4) | Затраты на производство продукции | 40 | 1,1975 | 1,0551 | -47,9 | -42,2 |

| 5 | Прибыль от реализации продукции | 59 | 0,8984 | 0,7609 | 53,0 | 44,89 |

| 6 | Прибыль до налогообложения | 53 | 0,9113 | 0,5805 | 48,3 | 30,77 |

| 7 | Чистая прибыль | 61 | 0,8306 | 0,5865 | 50,67 | 35,78 |

| 8 | Производительность труда | 41 | 1,0768 | 1,0197 | 44,15 | 41,81 |

| (9) | Затраты на рубль товарной продукции | 45 | 1,0674 | 1,0739 | -48,03 | -48,33 |

| (10) | Материалоемкость единицы продукции | 36 | 1,123 | 1,0032 | -40,43 | -36,12 |

| 11 | Экономическая добавленная стоимость (EVA) | 24 | 3,086 | 0,335 | 74,06 | 8,04 |

| 12 | Среднемесячная зарплата ССЧ | 20 | 1,2421 | 1,1953 | 24,84 | 23,91 |

| 13 | Среднемесячная зарплата ППП | 22 | 1,2233 | 1,1963 | 26,91 | 26,32 |

| 14 | Общая фондоотдача (по первоначальной стоимости) | 29 | 0,9624 | 0,9141 | 27,91 | 26,51 |

| 15 | Фондоотдача активной части основных средств (по первоначальной стоимости) | 34 | 0,9518 | 0,9241 | 32,36 | 31,42 |

| 16 | Рентабельность основных средств | 30 | 0,8026 | 0,5202 | 24,08 | 15,61 |

| 17 | Прирост средней заработной платы на 1% прироста производительности труда | 24 | 1,1112 | 1,1357 | 26,67 | 27,25 |

| (18) | Оборачиваемость производственных запасов | 23 | 1,1212 | 0,4767 | -25,79 | 12,04 |

| (19) | Оборачиваемость товарных запасов | 26 | 1,1720 | 1,0642 | -30,47 | -27,67 |

| (20) | Оборачиваемость дебиторской задолженности | 19 | 1,4307 | 1,1492 | -27,18 | -21,83 |

| (21) | Оборачиваемость оборотных активов | 25 | 1,3558 | 1,1631 | -33,9 | -29,08 |

| (22) | Эффект от изменения оборачиваемости оборотных активов | 21 | 2,793 | 1,1631 | -58,65 | -34,95 |

| 23 | Рентабельность основной деятельности (продукции) | 57 | 0,8287 | 0,6433 | 47,24 | 36,67 |

| 24 | Рентабельность продаж | 56 | 0,8286 | 0,7418 | 46,23 | 41,54 |

| 25 | Рентабельность производственного капитала | 39 | 0,7947 | 0,512 | 30,99 | 19,97 |

| Окончание табл. 4 | ||||||

| 26 | Рентабельность собственного капитала | 28 | 0,7761 | 0,524 | 21,73 | 14,67 |

| 27 | Рентабельность суммарных активов | 43 | 0,6615 | 0,4496 | 28,44 | 19,33 |

| 28 | Коэффициент общей ликвидности (на конец года) | 13 | 1,3067 | 1,0102 | 16,99 | 13,13 |

| 29 | Доля собственных оборотных средств в финансировании оборотных активов (на конец года) | 15 | 1,0357 | 0,9922 | 15,54 | 14,88 |

| 30 | Коэффициент автономии (СК/К) (на конец года) | 11 | 0,8657 | 0,8621 | 9,52 | 9,48 |

| (31) | Коэффициент соотношения заемного капитала и собственного капитала (ЗК/СК) (на конец года) | 11 | 1,7105 | 1,3692 | -18,82 | -15,06 |

| 32 | Амортизациоемкость | 17 | 0,9739 | 1,1571 | 16,56 | 19,71 |

| 33 | Обновление продукции (изменение ассортимента) | 23 | 1,05 | 1,095 | 24,15 | 25,19 |

| Интегральная оценка развития предприятия | 12,85 | 10,48 | ||||

во-вторых, интегральная оценка развития предприятия осуществляется на основе внутренней информации и публичной отчетности. Это позволяет осветить все стороны деятельности предприятия;

в-третьих, интегральная оценка является сравнительной. Она учитывает все изменения в финансово-хозяйственной деятельности предприятия по годам. При наличии дополнительной информации она может быть использована для оценки основных конкурентов;

в-четвертых, не требует сложных математических вычислений, проста в применении на предприятии;

в-пятых, интегральная оценка может служить для оценки инвестиционной привлекательности предприятия.

III. Основные результаты работы

Основные результаты проведенного исследования состоят, по мнению автора, в следующем:

- Развиты теоретико-методологические подходы обоснования сущности и содержания процесса «развитие промышленного предприятия» в условиях российской экономики. Уточнен понятийный аппарат, касающийся разработки теории и методологии формирования и оценки развития промышленного предприятия. Обосновано, что развитие является главным условием выживания предприятия в конкурентной среде.

- Разработаны теоретические положения формирования и оценки стратегий развития промышленного предприятия, создающие основу для выработки соответствующей методологии в виде принципов и методов познания предприятий как сложных социально-экономических систем. Сформулированы особенности процесса разработки стратегии развития предприятия. Выявлены основные факторы развития промышленного предприятия, что позволяет определить приоритетные стратегические направления его развития.

- Выявлены тенденции функционирования промышленных предприятий РФ в условиях рыночной экономики. Характерной чертой является низкая инновационная активность отечественных предприятий, высокий моральный и физический износ основных средств. Это требует перехода российских предприятий на инновационный тип развития.

- Обоснованы методологические положения формирования и оценки стратегий развития промышленного предприятия в виде соответствующих принципов, методов и механизмов управления, позволяющие реализовать на практике разработанные теоретические положения формирования и оценки стратегий развития промышленного предприятия. Разработаны принципы системной оценки промышленного предприятия.

- Обоснован механизм формирования системы целей функционирования и развития промышленного предприятия. В качестве генеральной цели развития предприятия предложен долговременный достаточный уровень рентабельности активов.

- Разработана концепция формирования и реализации инновационной стратегии как долговременного комплекса научно-технических мероприятий по достижению целей функционирования и развития промышленного предприятия, создающая все необходимые условия для повышения эффективности использования ограниченных ресурсов. Приведены формы проявления инновационных процессов в деятельности промышленного предприятия.

- Сформулированы принципы оценки стратегий развития промышленного предприятия, создающие необходимые условия для разработки соответствующих методов и моделей анализа предприятия. Классифицированы виды анализа, с помощью которых вырабатывается стратегия и тактика развития предприятия. Разработана организационная модель аналитической работы на промышленном предприятии.

- Разработана и адаптирована организационная модель стратегического анализа предприятия, раскрывающая его содержание и место в системе стратегического управления предприятием.

- Разработана модель финансовой стратегии как основного фактора достижения генеральной цели предприятия. Показано место финансовой стратегии в системе стратегического управления предприятием.

- Разработана методика интегральной оценки развития промышленного предприятия, позволяющая оценить сильные и слабые стороны предприятия, выявить адаптивные возможности к изменениям внешней среды и определить способы достижения генеральной цели.

IV. ОСНОВНОЕ СОДЕРЖАНИЕ ДИССЕРТАЦИИ ОТРАЖЕНО В СЛЕДУЮЩИХ РАБОТАХ АВТОРА:

1. Монографии, научные издания и учебные пособия

- Финансирование и кредитование инновационной деятельности: Учеб. пособие / С.В.Валдайцев, О.В.Мотовилов, А.В.Амельченко. Отв. ред. проф. С.В.Валдайцев, доц. О.В.Мотовилова. СПб.: СПбГУ, 1993.- 8,5/0,4 п.л.

- Садчиков И.А., Амельченко А.В. Системный анализ развития химических производств: Учеб. пособие. СПб.: СПбГИЭА, 1996. 4,3/2,2 п.л.

- Амельченко А.В., Лаптев Н.В., Синицын М.П. Анализ и диагностика финансово-хозяйственной деятельности химического предприятия: Учеб. пособие. СПб.: СПбГИЭУ, 2003.-6,5/4,1 п.л.

- Садчиков И.А., Амельченко А.В. Системный анализ в управлении предприятием: Учеб. пособие. СПб.: СПбГИЭУ, 2003.-5,23 п.л./3,5 п.л.

- Амельченко А.В., Афанакин А.А., Лаптев Н.В. Анализ и диагностика финансово-хозяйственной деятельности химического предприятия: Лабор. практикум. СПб.: СПбГИЭУ, 2005.- 3,25/2,0 п.л.

- Интеллектуализация предприятий нефтегазохимического комплекса: экономика, менеджмент, технология, инновации, образование (п.8.2; п.19.2): Монография/ Под общей ред. И.А.Садчикова, В.Е.Сомова. СПб.: СПбГИЭУ, 2006.-44/1,1 п.л..

- Амельченко А.В. Теоретические и методологические основы оценки развития промышленного предприятия: Монография. СПб.: СПбГИЭУ, 2007.- 15,5 п.л.

2. Статьи в изданиях, рекомендованных ВАК РФ

- Сомов В.Е., Лисицын Н.В., Амельченко А.В. Материальные информационные потоки в организационной структуре предприятия// Нефтепереработка и нефтехимия. Вып.5. 1997.С.3-7.- 0,64/0,2 п.л.

- Сомов В.Е., Лисицын Н.В., Амельченко А.В. Задачи автоматизации управления нефтеперерабатывающим предприятием// Нефтепереработка и нефтехимия. Вып.6. 1997. С.8-11.-0,45/0,2 п.л.

- Занин О.А., Амельченко А.В., Федорков А.И. Ретроспективный анализ и прогнозирование продаж нефтепродуктов// Нефтепереработка и нефтехимия. Вып.3. 1998. С.30-34.- 0,7/0,35 п.л.

- Амельченко А.В., Шестериков Д.Л. Совершенствование информационной технологии в ООО «КИНЕФ»// Нефтепереработка и нефтехимия. Вып.6. 1999. С.6-11.-0,75/0,5 п.л.

- Синицын М.П., Лаптев Н.В., Михайлов Ю.И., Амельченко А.В., Старцев Б.В. Экономический подход к установлению ремонтной сложности как основы планирования, учета и анализа затрат на ремонт// Нефтепереработка и нефтехимия. Вып.2. 2002. C.24-32.- 0,5 /0,1 п.л.

- Алексеева М.К., Самуйловская Е.М., Амельченко А.В. Подготовка персонала. Современные подходы// Нефтепереработка и нефтехимия. Вып.2. 2006.- 0,4/0,15 п.л.