Стратегическая реструктуризация нефтесервисных компаний

На правах рукописи

Городилов Андрей Владимирович

СТРАТЕГИЧЕСКАЯ РЕСТРУКТУРИЗАЦИЯ НЕФТЕСЕРВИСНЫХ КОМПАНИЙ

Специальность 08.00.05 – Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями,

комплексами: промышленность).

АВТОРЕФЕРАТ

диссертации на соискание учёной степени

кандидата экономических наук

Санкт-Петербург-2010

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

| Научный руководитель - | доктор экономических наук, профессор Карлик Александр Евсеевич |

| Официальные оппоненты: | доктор экономических наук, профессор Трофимова Людмила Афанасьевна |

| кандидат экономических наук Кох Владимир Алексеевич | |

| Ведущая организация - | Государственное образовательное учреждение высшего профессионального образования «Самарский государственный экономический университет» |

Защита состоится «_____»____________2010 года в ____ на заседании диссертационного совета Д 212.237.10 при Государственном образовательном учреждении высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов» по адресу: Санкт-Петербург, ул. Садовая, 21, ауд. ______.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования «Санкт-Петербургский государственный университет экономики и финансов».

Автореферат разослан «_____»______________ 2010 г.

Учёный секретарь

диссертационного совета Е.В. Песоцкая

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность проблемы. Современное состояние российской нефтегазовой промышленности требует развития, в первую очередь, инфраструктурного обеспечения на основе модернизации нефтесервисного бизнеса. Хотя динамика доходов в нефтегазовой сфере и уровень добычи нефти и газа сохраняются на сравнительно стабильном уровне после некоторого падения в период кризиса, тем не менее, состояние нефтегазового оборудования, износ которого превышает 55%, низкие темпы работ по разведке и разработке новых месторождений позволяют говорить об определенном кризисе в отрасли. По мнению автора это связано, в первую очередь с недостаточно интенсивным развитием нефтесервисного бизнеса, включающего в себя как отдельные виды нефтегазового машиностроения, так и достаточно специфические виды работ: сейсмические исследования; геофизические работы; бурение и сопутствующие работы; ремонт скважин; повышение нефтеотдачи пластов; обслуживание и ремонт нефтепромыслового оборудования и др.

Поскольку нефтесервисный бизнес во многом реализует инфраструктурное обеспечение основного нефтяного и газового бизнесов, естественно, что падение цен на нефть и общий кризис в этой сфере негативно повлияли на рынок нефтесервиса в России, сократившийся в 2009 г. почти в полтора раза, что в частности связано с неоднородностью нефтесервисного бизнеса.

Значимость нефтесервисных компаний для российской экономики заключается в том, что на фоне истощения разработанных месторождений, удаления центров добычи и потребления друг от друга, падения эффективности добычи, вследствие смещения в районы с тяжелым климатом, требуются значительные вложения в инфраструктуру. В ряде работ отмечается, что основные запасы нефти и газа в России (СССР) были разведаны в период 1960-1987 гг. и дальнейшее невнимание к геофизическим исследованиям, процессам поисково-разведочного бурения и т.п. может в перспективе привести к значительному падению добычи.

Ряд проблем нефтегазового комплекса связан с развитием самих нефтесервисных компаний, эффективная деятельность которых зависит, в первую очередь, от возможности их адаптации к быстро меняющимся внешним экономическим условиям, т.е. от решения вопросов стратегической реструктуризации нефтесервисного бизнеса.

Степень разработанности научной проблемы. Экономические проблемы деятельности нефтесервисного бизнеса мало еще изучены, вследствие сравнительно небольшого опыта функционирования предприятий в рыночных условиях, а также достаточно резким изменением ситуации в связи с активным проникновением иностранных производителей на российский рынок, развитием процесса слияний, поглощений и разделений как нового этапа стратегической реструктуризации, особо усилившегося в условиях кризиса.

Одним из основных направлений повышения эффективности предприятий нефтесервиса в сложившихся условиях является их трансформация на основе реструктуризации. Нужно отметить, что проблеме реструктуризации посвящен ряд исследований, в частности, значительный вклад в ее исследование внесли Ф.Ф. Бездудный, С.С. Бузановский, А.П. Градов, Е.А. Гришпун, А.Е. Карлик, Г.Б. Клейнер, В.Л. Мазур, К.Л. Рожков и другие ученые. Анализ научной и методической литературы показывает, что большинство работ носит скорее декларативный характер, описывая преимущества реструктуризации, хотя в отдельных работах приводится конкретный механизм реализации этого процесса. Следует отметить, что в процессе развития процесс реструктуризации предприятий изменил свой характер и формы. Если в первые годы реформирования реструктуризация понималась как приведение мощностей предприятий в соответствие с платежеспособным спросом (т.е. «сжатие» предприятий), разделение крупных предприятий, то на современном этапе, наряду с процессами внутренней реструктуризацией, актуальной стала такая форма как слияния и поглощения, переход от оперативной реструктуризации к стратегической, т.е. уже непосредственно связанной с реакцией на рыночные изменения. Высокая значимость проблем стратегической реструктуризации предприятий нефтесервисного бизнеса в современных условиях, и недостаточная разработанность вопросов ее реализации и влияния на повышение эффективности деятельности в этой сфере, обуславливают актуальность диссертационного исследования.

Следует отметить, что отдельные экономические аспекты деятельности нефтесервисных предприятий рассматривались Абызбаевым И.И., Андреевым А.Ф., Боксерманом А.А., Сорокиной М.Р., Шумилиным М.В. и др. Тенденции, современное состояние и перспективы нефтесервисного рынка исследовалось в работах Комаровой Н.В., Иконникова Ю.А., Калашниковой Т.В., Лаптева В.В., и других ученых.

В то же время, основные исследования, как правило, посвящены оценке конкретных мероприятий в рамках деятельности отдельных компаний и предприятий по некоторым направлениям нефтесервиса.

Цель диссертационного исследования состоит в разработке и научном обосновании методических подходов к решению организационно-экономических проблем повышения эффективности деятельности нефтесервисных компаний на основе стратегической реструктуризации. В соответствии с целью исследования были поставлены и решались следующие задачи:

- выявление основных тенденций развития топливно-энергетической промышленности и определение роли и места в ней нефтегазового комплекса;

- анализ состояния и тенденций нефтесервисного рынка и взаимодействия его участников в условиях посткризисного развития;

- определение основных организационно-экономических факторов, непосредственно влияющих на процессы реструктуризации в отрасли как одного из основных источников повышения эффективности ее функционирования;

- разработка методических основ стратегической реструктуризации нефтесервисных компаний в условиях роста конкуренции и неопределенности посткризисного развития отрасли;

- оценка эффективности стратегической реструктуризации нефтесервисных компаний на примере ведущих участников рынка.

Объектом исследования являются предприятия нефтесервисного бизнеса, функционирующие на территории России.

Предметом исследования являются теоретические, методические и практические аспекты деятельности нефтесервисных компаний в рамках проведения стратегической реструктуризации как способа адаптации к изменениям внешней среды, связанным с особенностями посткризисного развития.

Теоретическую и методологическую основу диссертации составили труды российских и зарубежных авторов по тематике экономических проблем нефтесервисных компаний. Широко использованы законодательные и другие нормативно-правовые и методические документы, регулирующие деятельность нефтесервисных предприятий в условиях рынка; аналитические материалы Министерства экономического развития и Министерства промышленности и торговли Российской Федерации; материалы Федеральной службы государственной статистики РФ, региональных и отраслевых статистических органов, а также материалы, полученные автором непосредственно на объектах исследования.

Решение поставленных задач осуществлялось с применением общенаучных методов и приемов: научной абстракции, классификации и группировки, логического и функционального анализа, сравнения, обобщения, аналогии, моделирования, системного и исторического анализов.

Научная новизна заключается в том, что автором проведено комплексное исследование проблем функционирования нефтесервисных компаний, разработаны методические подходы к анализу процессов трансформации нефтесервисных структур на основе стратегической реструктуризации. В совокупности результатов диссертационного исследования научной новизной обладают следующие результаты:

- на основе ретроспективного анализа показаны основные тенденции развития российского нефтегазового комплекса, в частности значительное снижение объема геологоразведочных и буровых работ, что привело к опережению добычи нефти над приростом вновь разведанных ресурсов и др.;

- проведена идентификация нефтесервисного бизнеса как инфраструктурное обеспечение основной деятельности по добыче нефти и газа, что формирует его прямую зависимость от эффективности функционирования и направленности развития нефтегазовой промышленности;

- обосновано, что интеграционные процессы, направленные на укрупнение, диверсификацию, транснационализацию, имеющие место на рынке нефтесервисного бизнеса, можно идентифицировать как форму трансформационных процессов в рамках стратегической реструктуризации компаний;

- обосновано, что объективным показателем оптимальности варианта стратегической реструктуризации нефтесервисных компаний является величина и направленность изменения стоимости бизнеса;

- разработаны методические основы проведения процесса стратегической реструктуризации, включающие основы формирования концепции реструктуризации с учетом разработанной автором иерархии целей.

Личный вклад автора в полученные научные результаты заключается в следующем:

- анализ состояния и перспектив развития предприятий нефтегазовой и нефтесервисной промышленности России в условиях рыночной экономики;

- анализ экономического содержания и особенностей взаимодействия процессов стратегической реструктуризации и обеспечения конкурентоспособности предприятий;

- выявление проблем и условий стратегической реструктуризации компаний нефтесервисного бизнеса;

- определение роли и места реструктуризации компаний в обеспечении их конкурентоспособности;

- разработка методических основ стратегической реструктуризация нефтесервисных компаний, уточнение их целей, мотивов и предпосылок реализации;

- разработка методических основ формирования концепции и механизма стратегической реструктуризации нефтесервисных компаний.

Практическая значимость состоит в том, что результаты работы направлены на совершенствование практики деятельности нефтесервисных компаний и повышения их эффективности на основе использования методов стратегической реструктуризации. Предложения и выводы автора использованы в деятельности группы компаний «Интегра», а также при чтении лекций по курсам «Экономика предприятия», «Стратегический менеджмент» в Санкт-Петербургском государственном университете экономики и финансов.

Апробация результатов исследования. Основные положения диссертационного исследования были представлены автором и получили одобрение на ряде вузовских и региональных конференций и в работах автора.

Публикации по теме диссертации. По теме диссертации опубликовано 5 научных трудов общим объемом 1,65 п.л., в том числе автора – 1,55 п.л.

Структура диссертации Диссертация состоит из введения, трех глав, заключения, библиографии.

II. ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ

1. Экономика России, официально признанная рыночной, тем не менее, несет в себе определенные черты наследия экономики СССР. С одной стороны, это сырьевая и топливно-энергетическая ориентация экономики и экспорта, с другой – сохранившаяся научно-техническая база высокотехнологичной промышленности, в первую очередь отраслей оборонно-промышленного комплекса.

Материально-техническая база российской экономики характеризуется сравнительно низким уровнем производительности труда, внедрения ресурсосберегающих технологий и систем информатизации. Определенную негативную роль играет и несовременная структура основных фондов. Коэффициент обновления основных фондов снизился с 6,3% в 1990 г. до 1,8% - в 2000 г. и составил в 2008 г. 4,4%, а темпы обновления машиностроения – отрасли, определяющей развитие всего народного хозяйства, практически в два раза ниже, чем в среднем по промышленности. С учетом низких темпов выбытия основных фондов (в последние годы – 1%) это ведет к сохранению высокого уровня износа машин и оборудования и значительного среднего возраста технологического оборудования.

Анализ динамики уровня промышленного производства в период реформ показал значительное его снижение в целом, при неравномерности спада в отраслевом разрезе. Экспортная ориентация ряда отраслей (газовая, нефтяная, металлургическая, нефтехимическая промышленность) позволила им удержаться «на плаву» и развиваться темпами, определяемыми внешним рынком. Спад же производства во внутренне ориентированных отраслях носил более глубокий характер, что объяснялось снижением платежеспособного спроса при низком уровне доходов населения. Таким образом, развитие экономических реформ сопровождалось усилением сырьевой ориентации российской промышленности, изменением пропорций между производством сырья, промежуточной и конечной продукции за счет уменьшения доли продукции высокой степени переработки. При этом сложилось два практически независимых контура. Первый - экспортосырьевые отрасли, рост производства в которых основывался на благоприятной внешнеэкономической конъюнктуре (до начала кризиса 2008-2009 гг.) и относительно низких внутренних ценах на ресурсы (прежде всего, электроэнергию). Второй - внутренне ориентированные отрасли, темпы роста которых определялись доходами населения и степенью проникновения на внутренний рынок импортной продукции.

Сложившиеся тенденции сформировали структуру экспортно-импортных операций, где значительную часть экспорта составляют углеводородное сырье и продукты его переработки, экспорт же машин, оборудования и вооружений составил в 2008 г. только 6,16% общего объема экспорта.

Структура капиталовложений также отражает экспортно-сырьевую ориентацию российской экономики, способствуя ее закреплению в будущем. Тем не менее, к кризису 2008-2009 гг. российская экономика подошла на подъеме. Российский внешний государственный долг на 1 января 2009 года составил 40,6 млрд долл., или 2,4% ВВП России, что является одним из самых низких показателей в мире. Для сравнения, после кризиса 1998 года внешний долг России составлял почти 146,4% ВВП[1]. Если динамика внешнего спроса формировалась под влиянием благоприятной ситуации на мировых топливно-сырьевых рынках, то расширение внутреннего рынка в этот период определялось ростом деловой активности отечественного бизнеса и платежеспособного спроса населения.

Кризис еще ярче выявил деформации в развитии экономики России, а именно:

- невозможность использования экономической модели потребления и заимствования, в ущерб модели производства и сбережения, поскольку в долгосрочном периоде это приводит к существенному промышленному спаду и резкой девальвации отечественной валюты;

- необходимость ухода от экономики, основанной на топливно-энергетической модели.

Только решительное изменение модели развития позволит России выйти обновленной из кризиса. Тем не менее, реальность такова, что нефтегазовый комплекс еще длительное время будет оставаться основой развития экономики России.

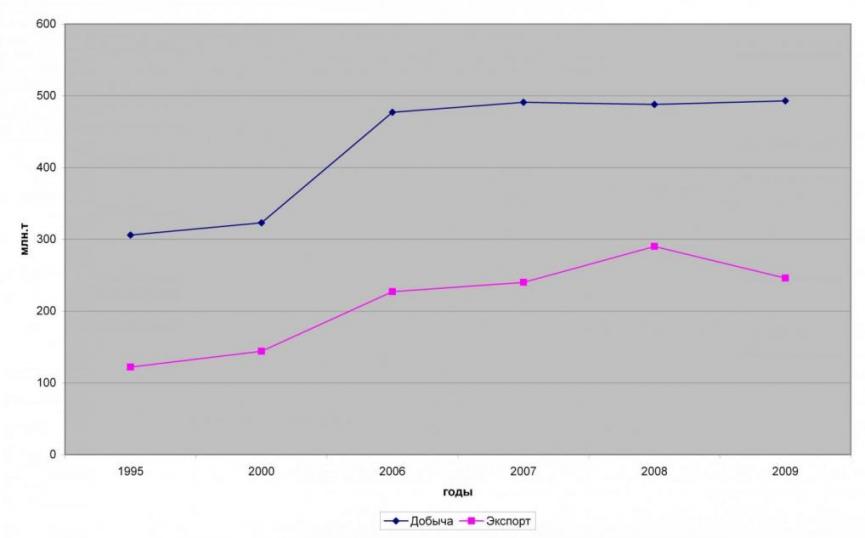

2. Россия является крупнейшим мировым производителем и экспортером природного газа, и входит в число крупнейших производителей и экспортеров нефти. В соответствии с Энергетической стратегией на период до 2030 года, целями энергетической политики России является «максимально эффективное использование природных топливно-энергетических ресурсов и потенциала энергетического сектора для роста экономики и повышения качества жизни населения страны»[2]. Динамика производства и экспорта нефти в России представлена на рис. 1.

Согласно оценке Минэкономразвития, к 2020 году добыча нефти в возрастет до 500-545 млн тонн, экспорт нефти составит 250-255 млн тонн и переработка нефти – 235-280 млн тонн. Добыча газа составит к 2020 году 815-900 млрд куб. м, а экспорт его возрастет до 280-330 млрд куб. м.[3]

Определенным тревожным симптомом стало замедление роста добычи нефти после 2004 года. Невозможность поддержания высоких темпов роста нефтедобычи была связана с тем, что дополнительные объемы не были основаны на разработке новых месторождений. Ряд скважин был закрыт в связи с необходимостью проведения ремонтных работ или низкой производительностью. Ускоренный рост добычи нефти осуществлялся в ущерб стратегии замещения текущего производства вновь разведываемыми ресурсами. Разработка же новых месторождений требует не только значительных финансовых вложений, но и применения новейших технологий нефтеразведки и добычи (например, в Арктике). Поэтому необходимым условием поиска, исследования и ввода новых дорогостоящих месторождений являются высокие мировые цены на нефть.

Рис. 1. Динамика добычи и экспорта нефти

Значительный спад в объемах нефтеразведке произошел в 2002 году в связи с отменой отчислений на воспроизведение минерально-сырьевой базы. При этом механизм стимулирования частных инвестиций в геологоразведку оказался недостаточным, а государственные инвестиции не были заложены в бюджет. В соответствии с прогнозами Министерства природных ресурсов РФ, вследствие действия этого и других факторов по таким показателям, как объемы сейсморазведки, поисково-разведочного и параметрического бурения выход на дореформенный уровень будет возможен лишь к 2020 году.

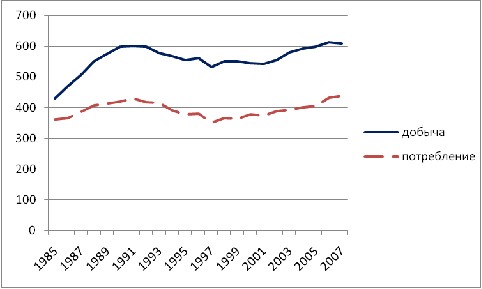

Россия располагает крупнейшими в мире запасами природного газа, составляющими 47 трлн куб. м или около 26% всех мировых запасов, причем внутренний спрос на газ неуклонно возрастает[4]

(рис. 2).

Рис. 2. Добыча и потребление природного газа в России (млрд куб.м)

Ожидаемая добыча газа в России составит 770 млрд куб. м в 2020 году и 850 млрд куб. м к 2030 году. Согласно Энергетической стратегии 2003 года, добыча газа ОАО «Газпром» должна возрасти до 580-590 млрд куб. м в 2020 году. В соответствии со стратегическими планами самого ОАО «Газпром» добыча должна была составить не менее 550-560 млрд куб. м к 2010 году, 580-590 млрд куб. м к 2020 году и 610-630 млрд куб. м к 2030 году. В то же время, реально ОАО «Газпром» в 2009 г. было добыто 461,4 млрд куб. м, прогноз на 2010 г. составляет 529 млрд куб м. Такое падение было связано со значительным сокращением объема производства в отраслях, широко использующих природный газ (например, металлургия).

3. В связи с необходимостью дальнейшего освоения новых месторождений расширяется нефтесервисный рынок, включающий в себя такие услуги как сейсмические исследования; геофизические работы; бурение и сопутствующие работы; капитальное строительство инфраструктуры (дороги и прочие объекты); ремонт (текущий и капитальный) скважин; повышение нефтеотдачи пластов (в частности, гидравлический разрыв пласта); услуги технологического и общего транспорта; производство, обслуживание и ремонт нефтепромыслового оборудования; производство химических реагентов и растворов. В настоящее время на нефтесервисном рынке представлено около 200 компаний, численность которых значительно увеличилась в период роста цен на нефть, когда нефтедобывающие компании интенсивно расширяли деятельность в области бурения, но сократилась в период кризиса.

Российский посткризисный рынок нефтесервисных услуг на фоне роста цен на нефть будет постепенно восстанавливаться, на что и рассчитывают крупнейшие компании, формируя свою стратегию.

Рис. 3. Объем нефтесервисного рынка в России, млрд долл.

Отдельные компании, в частности, французская компания Schlumberger ожидают значительного прироста бизнеса в России. Российские нефтесервисные компании, существенно сократив свою деятельность в 2009 году, предполагают рост заказов. Так, в 2009 г. в группе компаний «Интегра» объемы бурения снизились на 50% по сравнению с 2008 годом, сейсморабот - на 11%, число буровых установок, сданных заказчикам, - на 30%. При этом выручка сократилась на 42,2%. В то же время, компанией на 2010 г. были выиграны тендеры и заключены контракты на поставку услуг и оборудования на 23704 млн руб. При этом общий портфель заказов на 9,4% ниже, чем в 2009 г. Предполагается, что в нефтесервисе активный рост сначала произойдет в секторе услуг по поддержанию действующих месторождений, затем в геологоразведочных работах и далее в машиностроении.

Объем разведочного бурения ОАО «Газпром» снизился с 284,9 тыс.м в 2008 г. до 163,7 тыс. м в 2009. Сократилось и количество законченных строительством поисково-разведочных скважин.

Тем не менее, хотя нефтесервисные предприятия серьезно пострадали из-за финансового кризиса и падения цен на нефть, в 2010 г. объем может увеличиться минимум в два раза. При этом есть согласованное мнение, что на докризисный уровень нефтесервисный рынок может выйти только через два-три года.

4. Одним из реальных путей выхода предприятий нефтесервиса из кризиса

и перехода на траекторию устойчивого развития в посткризисный период является их реструктуризация или структурная перестройка, в широком смысле означающая перестройку объекта как системы, изменения состава, содержания его составных частей, пропорций и связей между ними с целью реализации новой стратегии развития в измененной внешней среде. Автор в диссертации проанализировал различные подходы к процессу реструктуризации и пришел к выводу, что в отличие от известной оперативной реструктуризации, в ходе которой решаются, как правило, текущие задачи (например, проблема ликвидности), в сфере нефтесервиса наиболее значимой является стратегическая реструктуризация, которая может быть представлена как процесс структурных изменений, направленный на повышение инвестиционной привлекательности компании, расширение ее возможностей по привлечению внешнего финансирования и роста стоимости, т.е. на достижение долгосрочных целей. Результатом ее является рост потока чистой текущей стоимости будущих доходов, рост конкурентоспособности компании и ее рыночной стоимости.

Нужно отметить, что, хотя, на первый взгляд, проблема реструктуризации (отраженная в приведенных в диссертациях определениях) в первую очередь касается непосредственно предприятия, как основой единицы хозяйственной деятельности, само понятие реструктуризации в широком смысле может трактоваться, либо как разделение ранее единой структуры на ряд самостоятельных организаций, принимающих адекватную новым для них условиям функционирования организационно-правовую форму, сохраняя финансовые или технологические связи; либо, слияние предприятий с сохранением или без сохранения ими прав юридического лица. В этом случае мы приближаемся к проблеме идентификации трансформации как возможных вариантов реструктуризации в форме слияний, поглощений, присоединений, разделений и т.п.

5. Подход к идентификации трансформационных процессов базируется на реализации стратегической реструктуризации в рамках существующих организационно-правовых форм, либо появлении новой компании. В диссертационной работе автор рассмотрел основные направления трансформационных процессов, реализуемых в рамках стратегической реструктуризации, с некоторой степенью их детализации до подвидов: интеграционные; интеграционно-дезинтеграционные; дезинтеграционные, что позволило выявить основные направления стратегической реструктуризации в нефтесервисном бизнесе в зависимости от внешних экономических условий.

Из всех форм интеграционных трансформаций наиболее характерными для исследуемого сегмента следует признать соединение, наиболее распространенными видами которого являются слияние или присоединение предприятия аналогичного им или другого профиля. При этом целью покупки, как правило, является горизонтальная, вертикальная интеграция или диверсификация производства; покупка отделения, филиала, филиальной сети, сбытовой сети; покупка пакета акций, позволяющего получить частичный или полный контроль над предприятием.

К интеграционно-дезинтеграционным трансформациям в рамках нефтесервисного бизнеса относятся создание совместных предприятий (дезинтеграционная составляющая – выделение части бизнеса) и интеграция в новой структуре.

Непосредственно к дезинтеграционным трансформациям, характерным для сферы нефтесервисного бизнеса относится деление (продажа, разделение, выделение), реализуемое в следующих формах:

- быстрорастущие и диверсифицирующиеся отдельные бизнес-единицы выделяются в самостоятельные компании;

- продажа непрофильных активов.

Наиболее распространенным вариантом разделения, как известно, является случай, когда в рамках одного предприятия существует несколько направлений бизнеса, по мере развития начинающих мешать друг другу, то есть, бизнес становится трудно управляемым и целесообразно разделение его на независимые или полузависимые предприятия с соответствующим разделением организационных структур. Организационно выделение сводится к образованию дочерних или зависимых фирм, причинами чего могут являться: диверсификация деятельности предприятия; обособление лицензионных видов деятельности; оптимизация структуры управления; маневрирование материальными и финансовыми ресурсами; улучшение системы финансовых потоков; управление риском и повышение устойчивости бизнеса.

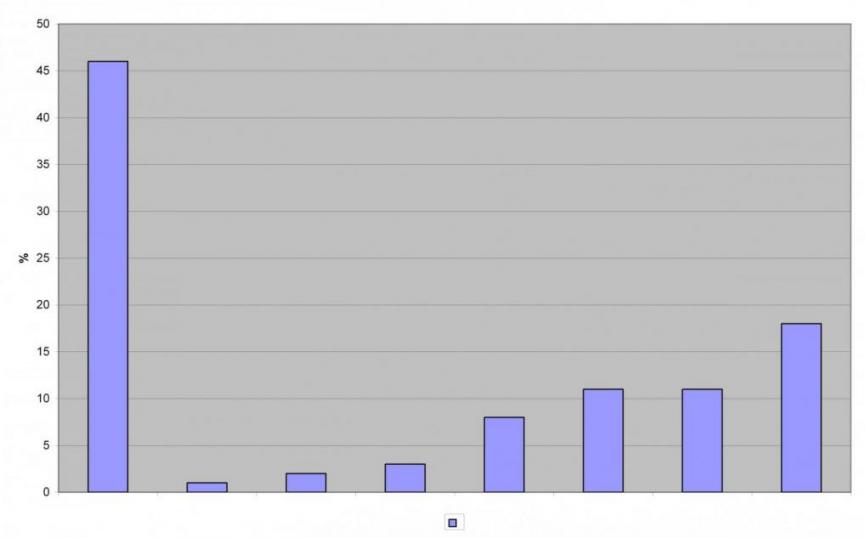

6. Анализ процессов стратегической реструктуризации, происходящей на рынке нефтесервиса показывает, что крупные сервисные компании, обладая достаточным запасом прочности, даже несмотря на снижение объемов рынка, смогли поддерживать цены на продукцию и, при этом полностью отвечать по договорным обязательствам. В настоящее время на российском рынке доминируют пять нефтесервисных компаний с полным спектром оказания услуг: Буровая компания «Евразия», «Интегра», «Сибирская сервисная компания», Shlumberger, Halliburton, занимающие примерно 37% рынка (рис. 4). Нужно отметить, что практически до последнего времени нефтесервис не рассматривался как отдельная отрасль, а сервисные подразделения, в основном, были структурными подразделения вертикально-интегрированных нефтяных компаний. Тем не менее, стремление к снижению затрат на нефтесервис, повышению качества сервисных услуг привели к выделению их как дочерних компаний.

Основной тенденцией функционирования самостоятельно образованных российских сервисных компаний является в долгосрочном периоде консолидация активов. Так, созданная в 2004 г. компания «Интегра» стала одной из крупнейших нефтесервисных компаний в России, в состав которой в настоящее включено более 40 предприятий (непосредственно нефтесервисных и машиностроительных). Развитие компании реализуется в направлении диверсификации деятельности. В состав группы входят (по направлениям) предприятия в сфере сейсмики, геофизики, бурения, сервисного обеспечения бурения, сервиса бурового оборудования, машиностроительные предприятия, т.е. практически всего спектра нефтесервисного бизнеса. Так, из последних приобретений «Интегры» можно назвать ЗАО «Нижневартовский капитальный ремонт скважин», ООО «Геотехсистем», ЗАО «Обьнефтеремонт». Ремонтные предприятия Уральского завода по ремонту тяжелых машин и др. При этом смысл консолидации активов заключается в возможности использования достижений, контактов различных предприятий, что позволяет выстраивать более эффективные бизнес-процессы на основе взаимодействия разных предприятий в рамках крупной нефтесервисной компании и добиваться синергетического эффекта.

Рис. 4. Структура нефтесервисного рынка, в % (2008)

- Подразделения вертикально интегрированных компаний; 2 - Baker Hughers; 3 - Halliburton; 4 - CCK; 5 - Группа компаний «Интегра»; 6 - БК «Евразия»; 7 - Schlumberger.

Одной из особенностей функционирования группы компаний является зависимость от нескольких ключевых заказчиков, потеря которых (или даже одного из них) может негативно повлиять на состояние бизнеса, финансовые условия и результаты операционной деятельности. Поскольку в рамках нефтегазового комплекса продолжается процесс консолидации, то предполагается, что эта зависимость будет увеличиваться.

7. Анализ, проведенный в ходе исследования процессов стратегической реструктуризации нефтесервисных компаний, позволяет сделать следующие выводы:

- целью стратегической реструктуризации первого порядка является повышение стоимости компании;

- алгоритм стратегической реструктуризации должен включать три основных этапа: разработку концептуальных основ и стратегии реструктуризации; разработку проекта стратегической реструктуризации, представляемой в форме инвестиционного проекта, реализующего организационные изменения; реализацию инвестиционного проекта стратегической реструктуризации (рис. 5);

- алгоритм, цели, задачи и инструменты стратегической реструктуризация должны формироваться на основе консенсуса интересов основных собственников. Одновременно, нужно по возможности учитывать интересы государства и региона;

- эффективность реализации проекта стратегической реструктуризации зависит, в первую очередь, насколько учтены основные риски (корректность постановки целей и степени их достижения; уровень квалификации высшего менеджмента; отклонения оценки необходимых для реструктуризации ресурсов от запланированных; мотивация лиц, принимающих решения в процессе стратегической реструктуризации).

Рис. 5. Алгоритм стратегической реструктуризации нефтесервисных компаний

8. Автором выявлены и проанализированы мотивы реализации процесса стратегической реструктуризации в форме трансформационных процессов нефтесервисными компаниями, что позволит в будущем сформировать алгоритм поведения компании при необходимости проведения стратегической реструктуризации.

Проведение интеграционных процессов традиционно основывается на возникновении синергетического эффекта в результате осуществления интеграции и последующей совместной деятельности, т.е. за счет использования интегрированным участником всего спектра преимуществ интеграции (обмен опыта и технологий, снижение издержек и т.п.) синергия проявляется в виде прироста стоимости интегрированного участника.

Одновременно существует эффект обратного синергизма, возникающего в ходе процессов выделения и разделения, позволяющих повысить эффективность деятельности участника на основе, например, получения налоговых льгот, повышения качества управления, диверсификация и др.

В основе интеграционных процессов на сформированном рынке, как правило, находятся интересы собственников и уровень их благосостояния. При этом можно выделить следующие группы интеграционных мотивов:

операционные мотивы: экономия за счет увеличения масштабов деятельности, сокращения дублирования функций, возможности наращивания совокупных ресурсов и роста доли соответствующего рынка, комбинирование взаимодополняющих ресурсов (часто эффективным способом получения того или иного отсутствующего ресурса является интеграция с участником, уже обладающим этим ресурсом):

- финансовые мотивы: мобилизация финансовых ресурсов; возможность использования избыточных ресурсов участников, диверсификация, возможность более широкого использования инструментов налогового планирования, снижение затрат на привлечение финансовых ресурсов;

- инвестиционные мотивы: приобретение активов (имущества, нематериальных активов, прав/инструментов контроля над иным участником, участия в коммерческом проекте); высвобождение дублирующих активов и их реализация, избавление от непрофильного имущества; размещение временно свободных ресурсов при отсутствии внутренних проектов);

- стратегические мотивы: стремление собственников к улучшению координации бизнес-процессов и повышению эффективности управления; расширение клиентской базы; экономия на научно-исследовательских разработках и размещение временно свободных ресурсов и др.

Автором построена матрица мотивов стратегической реструктуризации ведущих нефтесервисных компаний, функционирующих на российском рынке, и выделено изменение мотивации в зависимости от изменения внешних экономических условий.

3. ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

- Городилов А.В. Тенденции развития нефтесервисных компаний в России //Экономика и управление: сб. науч. трудов под ред. А.Е. Карлика. – Ч. 2. –СПб.: Изд-во СПбГУЭФ, 2010. - 0,25 п.л.

- Городилов А.В. Трансформационные процессы как форма стратегической реструктуризации нефтесервисных компаний // Экономические науки. - № 10(71). -2010. – 0,4 п.л.

- Городилов А.В. Развитие мирового рынка нефтегазового сервиса //Экономическое развитие регионов: сб. науч. трудов. Ч. 7. / под ред. Родионовой Л.Н., Пашина С.Т. –Уфа: Изд-во «Диалог», 2010. -0,4 п.л.

- Городилов А.В., Торосян Е.К. Стратегическая реструктуризация предприятий как форма адаптации компании к условиям внешней среды //Экономика и управление: сб. науч. трудов под ред. А.Е. Карлика. – Ч. 2. –СПб.: Изд-во СПбГУЭФ, 2010. - 0,25 п.л. (вклад автора - 0,15 п.л.).

- Городилов А.В.Стратегии трансформации нефтесервисных компаний //Экономика и управление: сб. науч. трудов под ред. А.Е. Карлика. – Ч. 4. –СПб.: Изд-во СПбГУЭФ, 2010. - 0,35 п.л.

[1] По данным Росстата

[2] Энергетическая стратегия России на период до 2020 года, утверждена распоряжением Правительства Российской Федерации от 28 августа 2003 г. № 1234-р. - С. 4.

[3] Концепция долгосрочного социально-экономического развития Российской Федерации. – Москва, Минэкономразвития. - март 2008 года.

[4] BP Statistical Review of World Energy 2008.