Федеральное агентство по образованию

ГОУ ВПО

Саратовский государственный технический университет

технико-экономическое обоснование разработки автоматизированных систем и программных изделий

Методические указания

к выполнению организационно-экономической части

дипломного проекта (работы)

для студентов специальностей 210100, 220400

Одобрено

редакционно-издательским советом

Саратовскогогосударственного

технического университета

Саратов 2002

ОБЩИЕ ПОЛОЖЕНИЯ

Одной из главных и неотъемлемых черт современного этапа НТП, промышленного развития является повсеместное внедрение информационных технологий, вычислительной техники в различные сферы и отрасли науки и производства. Автоматизация научных, технологических, организационно-управленческих решений позволяет значительно сократить трудовые и материальные затраты, получить качественно новые результаты, обеспечить интенсивный рост. В то же время такие мероприятия, как правило, требуют существенных финансовых затрат и поэтому в условиях расширения и развития рыночных отношений проблема экономического обоснования создания и функционирования автоматизированных систем, программного обеспечения является весьма острой. Решению этой проблемы посвящена разработка организационно-экономической части дипломного проекта (работы). Соответственно главная цель данных методических указаний - оказание помощи студентам-дипломникам в выполнении организационно-экономической части, проведении технико-экономических расчетов и обоснований, связанных с разработкой, внедрением, функционированием автоматизированных систем различных типов, программного обеспечения. Организационно-экономическая часть (раздел) выпускной квалификационной работы отражает уровень экономической подготовки дипломника, его умения практически применять полученные знания по организационно-экономическим дисциплинам.

В этом разделе должен быть проведен подробный расчет экономической эффективности и изложен организационный вопрос.

В частности, необходимо рассчитать весь комплекс затрат, связанных с созданием автоматизированной системы, себестоимость, цену программы, капитальные и текущие (эксплуатационные) затраты у потребителя, показатели экономической эффективности у разработчика и потребителя, а также провести комплексную оценку уровня конкурентоспособности разработанной программы по сравнению с аналогами.

С учетом специфики темы дипломного проекта может быть рассмотрен организационный вопрос из предлагаемого перечня (приложение 1), либо, по согласованию с преподавателем, предложенный студентом.

Все расчеты должны сопровождаться необходимыми пояснениями, обязательны указания применяемых формул, расшифровка условных обозначений, ссылки на источники получения данных.

Большинство расчетов желательно предоставлять в форме таблиц или диаграмм. Пояснительная записка должна оформляться в соответствии с требованиями ГОСТов.

Объем организационно-экономической части составляет 10-15% общего объема дипломного проекта или работы. Основные результаты технико-экономических расчетов дипломного проекта (работы) выносятся на демонстрационный плакат, выполняемый в туши.

1. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДИПЛОМНЫХ ПРОЕКТОВ (РАБОТ), СВЯЗАННЫХ С РАЗРАБОТКОЙ АВТОМАТИЗИРОВАННЫХ СИСТЕМ

Понятие «автоматизированная система» (АС) охватывает все типы систем, в которых функционирование осуществляется в результате согласованного взаимодействия человека - специалиста в заданной области — и соответствующего комплекса средств автоматизации его труда на базе ЭВМ.

На уровне предприятия из всего множества АС выделяются три группы:

• автоматизированные системы управления предприятиями (АСУП), разработками (АСУР);

• автоматизированные системы подготовки производства: автоматизированная система научных исследований (АСНИ), система автоматизированного проектирования (САПР), АС технологической подготовки производства (АСТПП), САПР организации производства и труда (САПР ОПИТ);

• автоматизированные гибкие производственные системы (ГПС).

Целью технико-экономического обоснования (ТЭО) АС является количественное и качественное доказательство экономической целесообразности создания АС и программного изделия, а также определение организационно-экономических условий их эффективного функционирования. ТЭО разработки АС и программных изделий должно включать:

• доказательство целесообразности создания АС или программного продукта, анализа их технических, математических, информационных и организационных возможностей;

• расчет технико-экономических показателей, характеризующих результаты функционирования создаваемой АС и сравнения их с показателями аналога (варианта, выбранного за базу для сравнения), а также определения количественной оценки экономической целесообразности создания АС;

• расчет и анализ отдельных статей затрат на создание АС или программного изделия с результатами, определение условий и сроков окупаемости затрат;

• формулирование организационных условий эффективного функционирования создаваемых АС.

Технико-экономическое обоснование АС должно включать три части:

• системную часть, содержащую качественное определение социальной потребности данной системы и возможностей конкретной организации для ее эффективного функционирования;

• технико-экономическую часть, включающую расчет и сопоставление технико-экономических показателей спроектированной АС и аналога;

• организационно-экономическую часть, дающую краткую характеристику организационно-экономических условий

обеспечения эффективного функционирования АС.

Системная часть должна включать оценку влияния данной АС на конечные результаты деятельности предприятия. В связи с различным назначением каждого типа АС различаются и критерии оценки социально-экономической эффективности. Однако все АС можно оценить по четырем основным критериям: качеству процессов и результатов АС; длительности процессов и срокам получения результатов; затратам на выполнение работ в АС; числу специалистов, занятых в автоматизированном процессе, и характеру их труда.

Полный перечень вопросов, рассматриваемых в организационно-экономической части дипломного проекта, дан в приложении 1.

Технико-экономическая часть должна включать расчет следующих показателей:

• расчет капитальных затрат на организацию функционирования АС;

• расчет капитальных затрат на создание АС;

• расчет текущих затрат на функционирование АС;

• экономические результаты функционирования АС (в том числе стоимостную оценку результата, полученного в результате применения данной АС).

1.1 Критерии оценки экономического эффекта от создания и функционирования АС

В качестве критериев оценки экономической эффективности могут быть использованы абсолютные и относительные, статические и динамические показатели. Статические показатели не учитывают влияние

фактора времени и могут быть использованы в случаях, когда технико-экономические результаты стабильны по годам. Основной абсолютный показатель годового экономического эффекта рассчитывается по формуле

![]() , (1)

, (1)

где![]() ,

,![]() - стоимостная оценка собственно результатов и затрат автоматизации, руб./год

- стоимостная оценка собственно результатов и затрат автоматизации, руб./год

Затраты на автоматизацию определяются по формуле

![]() , (2)

, (2)

где ![]() - годовые текущие (эксплуатационные) затраты, связанные с функционированием АС, руб.;

- годовые текущие (эксплуатационные) затраты, связанные с функционированием АС, руб.;

![]() - коэффициент эффективности капиталовложений

- коэффициент эффективности капиталовложений ![]() ;

;

![]() - сумма капитальных затрат на создание АС, руб.

- сумма капитальных затрат на создание АС, руб.

Относительный показатель – экономическая эффективность определяется как  , (3)

, (3)

Динамические показатели учитывают фактор времени. Основным из них является показатель чистого дисконтированного дохода (ЧДД). ЧДД определяется как сумма текущих эффектов за расчетный период или превышение суммарных результатов над суммами затрат:

, (4)

, (4)

Где ![]() - экономия или стоимостная оценка результата, получаемая в результате функционирования АС в t-м году, руб./год;

- экономия или стоимостная оценка результата, получаемая в результате функционирования АС в t-м году, руб./год;

![]() -затраты на создание и функционирование АС в t-м году, руб./год;

-затраты на создание и функционирование АС в t-м году, руб./год;

- коэффициент дисконтирования;

- коэффициент дисконтирования;

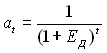

![]() - норма дисконта (рекомендуется брать в интервале 0.1-0.3);

- норма дисконта (рекомендуется брать в интервале 0.1-0.3);

![]() - начальный и конечный год расчетного периода

- начальный и конечный год расчетного периода

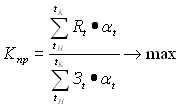

В качестве других основных динамических показателей рассматривается коэффициент прибыли, рассчитываемый как

, (5)

, (5)

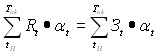

А также срок окупаемости, определяемый из формулы

,(6)

,(6)

Оценка эффективности того или иного проекта автоматизации производится исходя из того, что в общем случае основным критерием является максимальный ЧДД; в условиях дефицита собственных средств предпочтение отдается проектам с наиболее высоким коэффициентом прибыльности, а при нестабильной ситуации - с минимальным сроком окупаемости.

1.2 Расчет капитальных затрат на создание АС

Единовременные затраты включаю две составляющие:

![]() , (7)

, (7)

Где ![]() - предпроизводственные затраты, руб.;

- предпроизводственные затраты, руб.;

![]() -капитальные затраты на создание АС, руб.

-капитальные затраты на создание АС, руб.

Предпроизводстенные затраты определяются по формуле

, (8)

, (8)

Где ![]() -затраты на проектирование АС, руб.;

-затраты на проектирование АС, руб.;

![]() - затраты на создание программного обеспечения (см. п. 2), руб.;

- затраты на создание программного обеспечения (см. п. 2), руб.;

![]() - затраты на подготовку информационного обеспечения длительного пользования (ИПС базы данных), руб.;

- затраты на подготовку информационного обеспечения длительного пользования (ИПС базы данных), руб.;

![]() - затраты на отладку и ввод АС в работу, руб.

- затраты на отладку и ввод АС в работу, руб.

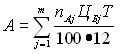

Часто предпроизводственные затраты определяются через сметную стоимость работ по созданию АС:

, (9)

, (9)

Где ![]() -нормальная трудоемкость создания АС по группам специалистов (научных сотрудников, конструкторов, системщиков, программистов,технологов),чел.-дн.;

-нормальная трудоемкость создания АС по группам специалистов (научных сотрудников, конструкторов, системщиков, программистов,технологов),чел.-дн.;

![]() -стоимость 1 чел.-дн. i –й категории специалистов, руб./дн.;

-стоимость 1 чел.-дн. i –й категории специалистов, руб./дн.;

,(10)

,(10)

Где ![]() - среднедневная заработная плата i-й категории специалистов, руб./дн.;

- среднедневная заработная плата i-й категории специалистов, руб./дн.;

![]() - коэффициент дополнительной заработной платы, % от основной;

- коэффициент дополнительной заработной платы, % от основной;

![]() - коэффициент отчислений на социальные нужды (сейчас

- коэффициент отчислений на социальные нужды (сейчас![]() );

);

![]() - доля стоимости среднедневного расхода машинного времени, % от заработной платы;

- доля стоимости среднедневного расхода машинного времени, % от заработной платы;

![]() - доля накладных и прочих расходов, % от заработной платы.

- доля накладных и прочих расходов, % от заработной платы.

Стоимость 1 чел.-дн. можно ориентировочно рассчитать из условий, что научные работники имеют 11-16 разряд ETC, конструкторы-технологи - 9-12 разряд. Стоимость 1 чел.-дн. системщиков и программистов во многом зависит от типа создаваемой АС, от типа и состава применяемого комплекса технических средств (КТС), а также от вида предприятия, где разрабатывается АС. Поэтому при выборе этих величин необходимо ориентироваться на ту организацию, где дипломник проходит преддипломную практику и на базе которой выполняется дипломный проект (работа).

В состав капитальных затрат ![]() входят расходы на приобретение КТС и его стандартного обеспечения, а также затраты на установку, монтаж и наладку комплекса технических средств с учетом доли времени использования комплекса средств автоматизации в данной АС:

входят расходы на приобретение КТС и его стандартного обеспечения, а также затраты на установку, монтаж и наладку комплекса технических средств с учетом доли времени использования комплекса средств автоматизации в данной АС:

, (11)

, (11)

Где ![]() - доля времени использования КТС в данной АС;

- доля времени использования КТС в данной АС;

![]() - сметная стоимость КТС, руб.;

- сметная стоимость КТС, руб.;

![]() - затраты на установку, монтаж и запуск КТС в работу, руб. (ориентировочно

- затраты на установку, монтаж и запуск КТС в работу, руб. (ориентировочно ![]() от

от![]() );

);

![]() - транспортные расходы, руб. (

- транспортные расходы, руб. (![]() от

от![]() );

);

![]() - сумма оборотных средств, руб.;

- сумма оборотных средств, руб.;

![]() - сметная стоимость системы стандартного обеспечения КТС, руб.

- сметная стоимость системы стандартного обеспечения КТС, руб.

1.3 Расчет текущих затрат на функционирование АС

Годовые текущие затраты в АС включают следующие составляющие:

, (12)

, (12)

Где ![]() - годовые затраты на эксплуатацию КТС без учета заработной платы персонала, руб./год;

- годовые затраты на эксплуатацию КТС без учета заработной платы персонала, руб./год;

![]() - годовые затраты на эксплуатацию системы обеспечения КТС (хранение, обновление, контроль данных и программ и другие операции), руб./год;

- годовые затраты на эксплуатацию системы обеспечения КТС (хранение, обновление, контроль данных и программ и другие операции), руб./год;

![]() - годовая заработная плата работников группы эксплуатации КСА и специалистов с начислениями, руб./год (определяется по (15)).

- годовая заработная плата работников группы эксплуатации КСА и специалистов с начислениями, руб./год (определяется по (15)).

Годовые затраты на эксплуатацию КТС без учета заработной платы определяется по формуле

![]() ,(13)

,(13)

Где ![]() -стоимость 1 часа работы оборудования, руб./ч;

-стоимость 1 часа работы оборудования, руб./ч;

![]() - действительный фонд рабочего времени, ч.

- действительный фонд рабочего времени, ч.

1.4 Расчет годовой экономии, получаемой в АС

Стоимостная оценка результата, которая получается в результате функционирования АС, определяется по формуле

, (14)

, (14)

Где ![]() - годовая экономия, получаемая за счет сокращения материальных и трудовых ресурсов, руб./год;

- годовая экономия, получаемая за счет сокращения материальных и трудовых ресурсов, руб./год;

![]() - экономия, получаемая в результате повышения качества новой техники, ее потребительских свойств, руб./год;

- экономия, получаемая в результате повышения качества новой техники, ее потребительских свойств, руб./год;

![]() - дополнительная годовая прибыль от приобретенной новизны решений, руб./год;

- дополнительная годовая прибыль от приобретенной новизны решений, руб./год;

![]() - коэффициент эффективности капитальных вложений (руб./год)/руб. (

- коэффициент эффективности капитальных вложений (руб./год)/руб. (![]() );

);

![]() - сокращение длительности автоматизированного процесса, лет.

- сокращение длительности автоматизированного процесса, лет.

В соответствии с назначением АС (АСНИ, САПР, АСУ) расчет составляющих годовой экономии имеет свои особенности и производится применительно к конкретным объектам автоматизации.

1.5 Сводные технико-экономические показатели по сравниваемым вариантам АС

В них должны быть отражены область применения и рационального функционирования АС, основные технико-экономические показатели, результаты и затраты на создание сравниваемых систем, а также дисконтированный доход. Сводные экономические показатели АС завершают организационно-экономическую часть и включают в себя следующее:

• исходные данные и требования к создаваемой системе;

• критерии оценки социально-экономической эффективности;. капитальные затраты на создание АС и их составляющие;

• текущие затраты на функционирование АС;

• стоимостные оценки результатов функционирования;

• оценки экономического эффекта, получаемого за весь срок функционирования АС.

Показатели сводятся в таблицу и выносятся на демонстрационный лист.

2. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОГРАММНОЙ РАЗРАБОТКИ

При создании программного обеспечения экономическая часть должна содержать следующие разделы:

• расчет затрат на разработку и цены программы;

• определение уровня конкурентоспособности программы и сравнительный анализ с разработками-аналогами;

• расчет капитальных вложений по сравниваемым вариантам;. расчет эксплуатационных затрат потребителя;. расчет экономического эффекта от внедрения разработанной программы;

• сводные экономические показатели по разработке программы.

2.1 Расчет затрат на разработку программы

Затраты на разработку программного изделия определяются по следующей формуле:

, (15)

, (15)

где ![]() - заработная плата программистов, руб.;

- заработная плата программистов, руб.;

![]() - стоимость материалов на эксплуатационные нужды (носители информации, бумага, копировальная бумага, красящая лента и т.д.), руб;

- стоимость материалов на эксплуатационные нужды (носители информации, бумага, копировальная бумага, красящая лента и т.д.), руб;

![]() - амортизационные отчисления на износ основных средств (выделяются из накладных расходов только в тех случаях, когда оборудование используется только для создания рассматриваемой программной разработки), руб.;

- амортизационные отчисления на износ основных средств (выделяются из накладных расходов только в тех случаях, когда оборудование используется только для создания рассматриваемой программной разработки), руб.;

![]() - расходы на электроэнергию, руб.;

- расходы на электроэнергию, руб.;

![]() - затраты на отладку, руб.;

- затраты на отладку, руб.;

![]() - процент накладных расходов в организации разработчика (ориентировочно можно принять в размере 100 - 150%).

- процент накладных расходов в организации разработчика (ориентировочно можно принять в размере 100 - 150%).

Заработная плата программистов определяется по следующей формуле:

, (15)

, (15)

где ![]() - трудоемкость работ i-го разработчика, чел.-мес;

- трудоемкость работ i-го разработчика, чел.-мес;

![]() - основная заработная плата i-ro разработчика, руб./мес;

- основная заработная плата i-ro разработчика, руб./мес;

n - число разработчиков программного продукта, чел.;

![]() - коэффициент, учитывающий дополнительные выплаты по данным организации разработчика (при проектировании его можно установить 0.25+0.4);

- коэффициент, учитывающий дополнительные выплаты по данным организации разработчика (при проектировании его можно установить 0.25+0.4);

![]() - коэффициент, учитывающий отчисления на социальные нужды по действующему законодательству (на момент составления

- коэффициент, учитывающий отчисления на социальные нужды по действующему законодательству (на момент составления ![]() =0,356).

=0,356).

Число разработчиков может быть рассчитано по формуле

, (17)

, (17)

Где ![]() - общая трудоемкость разработки программного изделия, чел.-мес;

- общая трудоемкость разработки программного изделия, чел.-мес;

![]() - продолжительность разработки программного изделия, мес.

- продолжительность разработки программного изделия, мес.

Общая трудоемкость может быть рассчитана по экспресс-модели Боэма:

![]() , (18)

, (18)

Где ![]() - число тысяч исходных команд (под исходной командой понимается физически представимая строка на бланке программы, на экране дисплея, на распечатке).

- число тысяч исходных команд (под исходной командой понимается физически представимая строка на бланке программы, на экране дисплея, на распечатке).

Тогда продолжительность разработки можно рассчитать следующим образом:

![]() (19)

(19)

Величина ![]() определяется исходя из объема работ, выполненных i-м разработчиком.

определяется исходя из объема работ, выполненных i-м разработчиком.

Размер амортизационных отчислений может быть рассчитан как

, (20)

, (20)

Где ![]() - установленная норма амортизации j-ro вида оборудования (приложение 3),%;

- установленная норма амортизации j-ro вида оборудования (приложение 3),%;

![]() - балансовая стоимость j-ro вида оборудования, руб;

- балансовая стоимость j-ro вида оборудования, руб;

![]() - число видов оборудования, применяемого при разработке программы.

- число видов оборудования, применяемого при разработке программы.

Расходы на электроэнергию определяются по следующей формуле:

![]() (21)

(21)

где ![]() - потребляемая мощность используемого оборудования, кВт;

- потребляемая мощность используемого оборудования, кВт;

![]() - время работы оборудования при написании программы, ч;

- время работы оборудования при написании программы, ч;

![]() - установленный тариф за 1 кВт*ч.

- установленный тариф за 1 кВт*ч.

Затраты на отладку определяются по формуле

![]() (22)

(22)

где ![]() - время, требуемое для отладки программы, ч;

- время, требуемое для отладки программы, ч;

![]() - стоимость одного машино-часа, ч;

- стоимость одного машино-часа, ч;

Время, требуемое для отладки, может быть рассчитано как

(23)

(23)

где q - предполагаемое число операторов;

c - коэффициент сложности программы (приложение 3-5);

р - коэффициент коррекции программы (р=0,05+0,1):

k - коэффициент квалификации разработчика (табл. 1).

Таблица 1

Значения коэффициента квалификации

| Стаж работы, лет | Коэффициент квалификации |

| До 2 2-3 3-5 5-7 Свыше 7 | 0,8 1,0 1,1-1,2 1,3-1,4 1,5-1,6 |

2.2. Определение цены программной разработки

Разработчик при установлении цены может использовать один из следующих методов:

• затратный метод;

• параметрический метод;

• контрактный (договорный) метод.

Затратный метод используется в тех случаях, когда нет определенного заказчика, и цена разрабатываемого программного средства заранее не определена. Параметрический метод более сложен, однако позволяет установить обоснованную цену на разработку с учетом уровня ее качества.

В затратном методе цена устанавливается следующим образом:

![]() (24)

(24)

где p - уровень рентабельности, принимаемый разработчиком.

В этом случае полная цена, по которой программа будет реализована потребителю, должна включать косвенные налоги:

(25)

(25)

где ![]() - действующие ставки косвенных налогов (на момент составления

- действующие ставки косвенных налогов (на момент составления ![]() составляла 20% от

составляла 20% от ![]() ,

, ![]() =5% от (

=5% от (![]() +

+![]() ), взимается в случае реализации программы за

), взимается в случае реализации программы за

наличный расчет).

В контрактном (договорном) методе цена программного продукта

заранее оговаривается с заказчиком и разработка носит целевой характер.

При этом затраты и уровень рентабельности должны определяться

разработчиком с учетом того, что конечная цена уже известна.

При использовании параметрического метода цена на программную разработку устанавливается в соответствии с существующими ценами на программы-аналоги (в том числе и зарубежные) путем приведения различных параметров программ к условному подобию с учетом поправок.

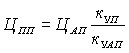

Цена программного продукта при этом определяется по следующей формуле:

(26)

(26)

где ![]() - Цена программы-аналога, руб;

- Цена программы-аналога, руб;

![]() - коэффициенты уровней конкурентоспособности, соответствующие разрабатываемой программе и программе-аналогу.

- коэффициенты уровней конкурентоспособности, соответствующие разрабатываемой программе и программе-аналогу.

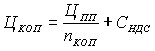

Если программа имеет несколько копий, то цена одной копии определяется как

(27)

(27)

где n - количество копий.

2.3. Сравнительный анализ разработки с имеющимися программами-аналогами

При проведении сравнительного анализа разработчик должен рассмотреть имеющиеся программные средства (как отечественные, так и зарубежные), решающие аналогичные или близкие задачи, и показать преимущества своей разработки над конкурентными. Для этого проектировщик должен определить коэффициенты уровня конкурентоспособности разрабатываемого программного продукта ![]() и программы-аналога

и программы-аналога ![]() , выбранного (выбранных) в качестве базы для сравнения. Определение вышеупомянутых коэффициентов предлагается определить при помощи методов коллективной экспертизы. Эти методы позволяют избежать субъективности в оценках и получить их достаточно точные значения. В качестве экспертов могут выступать сам разработчик, руководитель дипломного проекта (работы), а также ведущие специалисты в области программных разработок или другие преподаватели кафедры.

, выбранного (выбранных) в качестве базы для сравнения. Определение вышеупомянутых коэффициентов предлагается определить при помощи методов коллективной экспертизы. Эти методы позволяют избежать субъективности в оценках и получить их достаточно точные значения. В качестве экспертов могут выступать сам разработчик, руководитель дипломного проекта (работы), а также ведущие специалисты в области программных разработок или другие преподаватели кафедры.

Алгоритм определения уровня конкурентоспособности следующий.

На первом этапе проведения экспертизы выясняется уровень компетентности экспертов по рассматриваемой проблеме. Для этого предлагается следующая методика. Коэффициенты аргументации i-гo эксперта определяются по формуле

(28)

(28)

где ![]() ; - коэффициент аргументации i-ro эксперта, (0 <

; - коэффициент аргументации i-ro эксперта, (0 < ![]() < 1):

< 1):

![]() - коэффициент осведомленности i-ro эксперта;

- коэффициент осведомленности i-ro эксперта;

Значения коэффициента аргументации экспертов приведены в табл.2.

Таблица 2

Значения коэффициента аргументации

| Источник аргументации | Значение коэффициента аргументации | ||

| Высокая | Низкая | Средняя | |

| Проведенный теоретический анализ Практический (исследовательский) опыт Обобщение работы отечественных авторов Обобщение работы зарубежных авторов Личное знакомство с состоянием дел за рубежом Интуиция | 0,3 0,5 0,05 0,05 0,05 0,05 | 0,2 0,4 0,05 0,05 0,05 0,05 | 0,1 0,2 0,05 0,05 0,05 0,05 |

Коэффициент осведомленности каждый эксперт определяет сам путем назначения оценки своей осведомленности по данной проблеме в интервале

![]()

Обобщенная оценка экспертов по j-й проблеме определяется по следующей формуле:

, (29)

, (29)

где ![]() - обобщенная оценка экспертов по j-й проблеме;

- обобщенная оценка экспертов по j-й проблеме;

n - количество экспертов;

![]() - оценка, данная i-м экспертом по j-й проблеме.

- оценка, данная i-м экспертом по j-й проблеме.

Для проведения экспертного анализа экспертам предлагаются следующие критерии качества программного продукта (табл. 3).

Таблица 3

Критерии качества программного продукта

| Вид критерия | Название критерия | Показатель качества (атрибуты) |

| Функциональные критерии | Функциональная пригодность | Функциональная корректность Способность к взаимодействию Мобильность |

| Удобство пользователя | Понятность Обучаемость Комфортность эксплуатации | |

| Конструктивные критерии | Надежность | Устойчивость Восстанавливаемость |

| Эффективность использования ресурсов | Время реакции Пропускная способность Занятость ресурсов Используемость ресурсов |

Необходимо отметить, что в зависимости от сложности и функционального назначения разработки эксперты могут использовать не все приведенные показатели, а также добавлять иные, необходимые для полной характеристики.

Далее определяется степень важности (весомость) той или иной характеристики. Для этого рассчитывается соответствующий коэффициент важности (весомости) каждой (табл. 4-5).

Таблица 4

Зависимость значений коэффициентов важности от степени влияния показателей

| Степень влияния критерия на уровень программы | Оценка баллов |

| Слабо (почти не влияет) на уровень разработки | 0,25 |

| Влияет на уровень разработки | 0,50 |

| Значительно (существенно) влияет на уровень разработки | 0,75 |

| Необходим | 1,00 |

Таблица 5

Значения коэффициентов важности по отобранным к критериям

| Характеристика Значение коэффициента важности баллов | 1 | 2 | … | j |

| 1 – й эксперт, | ||||

| 2 – й эксперт, | ||||

| М | ||||

| n – й эксперт, | ||||

| Обобщенное (согласованное) значение, |

Затем экспертами дается оценка степени осуществления того или иного атрибута сначала для программы-аналога, выбираемой в качестве базовой для сравнения, а затем для проектируемой работы (табл. 6).

Таблица 6

Оценка степени осуществления атрибутов

| Характеристика Оценка степени Осуществления, баллы | 1 | 2 | … | j |

| 1 – й эксперт, | ||||

| 2 – й эксперт, | ||||

| М | ||||

| n – й эксперт, | ||||

| Общая (согласованная) оценка, |

После определения вышеуказанных параметров производится определение коэффициентов уровня конкурентоспособности рассматриваемых вариантов по следующей формуле:

(30)

(30)

где m - количество рассматриваемых характеристик.

2.4. Расчет капитальных вложений

Расчет капитальных вложений потребителей по сравниваемым вариантам программы производится по следующей формуле:

, (31)

, (31)

Где ![]() - машинное время, необходимое потребителю для задач, решаемых с помощью разработанной программы, маш.-ч/год;

- машинное время, необходимое потребителю для задач, решаемых с помощью разработанной программы, маш.-ч/год;

![]() - годовой фонд времени работы оборудования, ч/год;

- годовой фонд времени работы оборудования, ч/год;

![]() - капитальные вложения по приобретению вычислительной и иной техники, необходимой для использования программы, включая затраты на доставку, монтаж, формирование локальной сети и т.д., руб;

- капитальные вложения по приобретению вычислительной и иной техники, необходимой для использования программы, включая затраты на доставку, монтаж, формирование локальной сети и т.д., руб;

![]() - цена программы, руб.

- цена программы, руб.

2.5. Расчет эксплуатационных затрат потребителя

Расчет текущих эксплуатационных затрат у пользователя производится следующим образом:

, (32)

, (32)

где ![]() - срок службы программного продукта (определяется пользователем);

- срок службы программного продукта (определяется пользователем);

![]() - машинное время, нужное потребителю для задач, решаемых с

- машинное время, нужное потребителю для задач, решаемых с

помощью программы, машино-ч;

![]() - стоимость одного машино-ч, руб.;

- стоимость одного машино-ч, руб.;

![]() - заработная плата программистов, операторов и т.п.,руб.;

- заработная плата программистов, операторов и т.п.,руб.;

Р - расходы на ремонт и техническое обслуживание дополнительной техники, руб.;

![]() - прочие текущие затраты, руб.

- прочие текущие затраты, руб.

2.6. Определение экономического эффекта

Для оценки экономического эффекта рекомендуется использовать как динамические показатели, приведенные в п.1.1. настоящих методических указаний, так и статические. Ряд таких показателей приведен далее.

Основными источниками экономии при производстве программных изделий (ПИ) являются выпуск повышенного качества, снижение трудоемкости процессов производства ПИ и услуг по их внедрению и сопровождению, снижение доли условно-постоянных расходов, приходящихся на ПИ.

Годовой экономический эффект от производства нового ПИ определяется по разности приведенных затрат на базовый и новый варианты в расчете на годовой объем выпуска:

![]() , (33)

, (33)

где Э - годовой экономический эффект от производства нового ПН

руб.;

![]() ,

,![]() - приведенные затраты на единицу выпуска ПИ по базовому и новому вариантам, руб.;

- приведенные затраты на единицу выпуска ПИ по базовому и новому вариантам, руб.;

![]() - годовой объем выпуска в расчетном году, ед.

- годовой объем выпуска в расчетном году, ед.

Приведенные затраты при производстве ПИ представляют собой сумму текущих капитальных затрат (себестоимости) на выпуск ПИ и капитальных (единовременных;) вложений в ПИ, вычисляемую по формуле

![]() , (34)

, (34)

Где ![]() удельные (на единицу i) приведенные затраты на производство ПИ, руб.;

удельные (на единицу i) приведенные затраты на производство ПИ, руб.;

![]() - удельные текущие затраты на производство ПИ, руб.;

- удельные текущие затраты на производство ПИ, руб.;

![]() - удельные капиталовложения в ПИ, руб.;

- удельные капиталовложения в ПИ, руб.;

![]() - коэффициент эффективности капитальных вложений.

- коэффициент эффективности капитальных вложений.

Текущие затраты изготовителя на конкретный вид ПИ определяются по данным сметных калькуляций, учитывающих все элементы производственных затрат, связанных с централизованным накоплением, систематизацией, хранением, тиражированием рабочей документации и носителей.

Затраты изготовителя на тиражирование программной документации и носителей (![]() )рассчитываются по формуле

)рассчитываются по формуле

(35)

(35)

Где ![]() - стоимость тиражирования r-го вида страниц программной документации, руб./стр.;

- стоимость тиражирования r-го вида страниц программной документации, руб./стр.;

![]() - количество r-го вида страниц в документации, стр.;

- количество r-го вида страниц в документации, стр.;

R - количество разновидностей страниц в документации, ед.;

![]() - стоимость тиражирования носителей q-гo вида, руб./носитель;

- стоимость тиражирования носителей q-гo вида, руб./носитель;

Q - количество разновидностей носителей в программе, ед.;

![]() - количество носителей q-гo вида. В состав капитальных вложений входят все единоразовые затраты для производства ПИ (научно-исследовательские и опытно-конструкторские работы, пополнение оборотных фондов, стоимость необходимых производственных площадей).

- количество носителей q-гo вида. В состав капитальных вложений входят все единоразовые затраты для производства ПИ (научно-исследовательские и опытно-конструкторские работы, пополнение оборотных фондов, стоимость необходимых производственных площадей).

Показатель прироста прибыли при производстве и поставке ПИ повышенного качества. Этот показатель определяется по формуле

![]() (36)

(36)

где ![]() - прирост прибыли в расчетном году, руб.;

- прирост прибыли в расчетном году, руб.;

![]() - оптовая цена и себестоимость производства единицы базовых

- оптовая цена и себестоимость производства единицы базовых

ПИ в году, предшествующем производству новых, руб.;

![]() - оптовая цена и себестоимость производства единицы новых ПИ, руб.;

- оптовая цена и себестоимость производства единицы новых ПИ, руб.;

![]() - годовой выпуск ПИ в расчетном году.

- годовой выпуск ПИ в расчетном году.

Расчет годового экономического эффекта от производства ПИ, не имеющего базы сравнения (принципиально новое ПИ), исходя из прибыли от реализации ПИ, удельных капиталовложений с учетом нормативного коэффициента их эффективности и годового объема производства, производится по формуле

![]() (37)

(37)

Где Э - годовой экономический эффект от производства нового ПИ, руб.;

П - прибыль от реализации единицы нового ПИ, руб.;

Е - нормативный коэффициент эффективности капитальных

вложений;

![]() - годовой объем производства новых ПИ, ед.

- годовой объем производства новых ПИ, ед.

Основными источниками экономии от использования ПИ в вычислительных процессах и в процессах создания новых ПИ являются: повышение технического уровня и качества вычислительных и проектных работ; повышение надежности функционирования вычислительной техники; повышение коэффициента использования вычислительных ресурсов и каналов передачи информации; сокращение сроков создания и освоения новых ПИ за счет сокращения трудоемкости алгоритмизации, программирования и отладки программы; уменьшение численности персонала, в том числе высококвалифицированного; сокращение расхода машинного времени на отладку и сдачу задач в промышленную эксплуатацию; увеличение объемов и сокращение сроков переработки информации; повышение производительности труда программистов, обслуживающего персонала и других специалистов, эксплуатирующих ПИ; снижение затрат на материалы (бумага, магнитные ленты) и другие эксплуатационные расходы.

Годовой экономический эффект от использования ПИ как элемента новой или усовершенствованной технологии проектирования и ведения вычислительного процесса или процесса создания новых ПИ определяется по формуле

![]()

Где Э- годовой экономический эффект от использования ПИ в

вычислительных процессах, руб.;

![]() - приведенные затраты на единицу работ (функций),

- приведенные затраты на единицу работ (функций),

выполняемых с помощью базового, принятого для сравнения,

и нового ПИ, руб.;

![]() - годовой объем выполняемых с помощью нового ПИ работ

- годовой объем выполняемых с помощью нового ПИ работ

(функций) в расчетном году, натур, ед.

Расчет экономии затрат на оплату машинного времени при замене базового ПИ производится по формуле

![]() , (38)

, (38)

Где ![]() - годовая экономия затрат на оплату времени работы i-гo ресурса вычислительного комплекса или коммуникационных средств, связанных с выполнением функций, используемых ПИ, руб.;

- годовая экономия затрат на оплату времени работы i-гo ресурса вычислительного комплекса или коммуникационных средств, связанных с выполнением функций, используемых ПИ, руб.;

![]() - время выполнения j-x операций на i-м ресурсе вычислительного комплекса или коммуникационных средств в базовом и новом вариантах использования ПИ, ч;

- время выполнения j-x операций на i-м ресурсе вычислительного комплекса или коммуникационных средств в базовом и новом вариантах использования ПИ, ч;

![]() - количество j-x операций, выполняемых по новому варианту ПИ в течение года;

- количество j-x операций, выполняемых по новому варианту ПИ в течение года;

![]() - стоимость одного часа работы i-гo ресурса вычислительного комплекса или коммуникационных средств применительно к конкретному контуру и режиму работы оборудования, руб./ч.

- стоимость одного часа работы i-гo ресурса вычислительного комплекса или коммуникационных средств применительно к конкретному контуру и режиму работы оборудования, руб./ч.

В случае, когда базой для сравнения выполняемых с помощью нового ПИ работ (операций) служит неавтоматизированный счет, относительная годовая экономия текущих затрат на начальных стадиях автоматизации вычислительных работ (![]() ) определяется по формуле

) определяется по формуле

Где ![]() - время выполнения j-й операции при неавтоматизированном

- время выполнения j-й операции при неавтоматизированном

счете, ч.;

![]() - время выполнения j-й операции при автоматизированном

- время выполнения j-й операции при автоматизированном

счете с использованием нового ПИ, ч;

![]() - стоимость одного часа неавтоматизированного счета при

- стоимость одного часа неавтоматизированного счета при

выполнении j-й операции, руб./ч;

![]() - стоимость одного часа работы вычислительного комплекса

- стоимость одного часа работы вычислительного комплекса

применительно к конкретному контуру и режиму

использования оборудования, руб./ч;

![]() - количество j-x операций, выполняемых по новому варианту

- количество j-x операций, выполняемых по новому варианту

ПИ в течение года.

Расчет условной годовой экономии затрат на оплату труда j-й квалификации (![]() ) при измерении трудоемкости процессов подготовки и обработки информации в результате внедрения ПИ по формуле

) при измерении трудоемкости процессов подготовки и обработки информации в результате внедрения ПИ по формуле

где ![]() - годовой фонд заработной платы работник j-й квалификации

- годовой фонд заработной платы работник j-й квалификации

по подготовке и переподготовке данных, руб.;

![]() - трудоемкость подготовки и переработки единицы данных в базовом и новом вариантах ПИ, чел./ч;

- трудоемкость подготовки и переработки единицы данных в базовом и новом вариантах ПИ, чел./ч;

![]() - годовой объем работ по подготовке и переработке данных в

- годовой объем работ по подготовке и переработке данных в

новом варианте ПИ, натуральных ед.;

![]() - годовой фонд рабочего времени одного работника j-й квалификации по подготовке и переработке данных, ч.

- годовой фонд рабочего времени одного работника j-й квалификации по подготовке и переработке данных, ч.

Годовая экономия затрат на оплату труда программистов (ДСТ), использующих анализируемое ПИ как средство автоматизации программирования, определяется по формуле

![]()

Где ![]() - средняя дневная заработная плата программистов, работающих с применением нового ПИ, руб./день;

- средняя дневная заработная плата программистов, работающих с применением нового ПИ, руб./день;

![]() ,

,![]() - средняя производительность труда программистов до и после применения нового ПИ, отлаженные операторы/день;

- средняя производительность труда программистов до и после применения нового ПИ, отлаженные операторы/день;

![]() - годовой объем работ, выполняемых программистами с применением нового ПИ, отлаженные операторы. Определяется или прямым подсчетом выполняемых работ, или с использованием формулы

- годовой объем работ, выполняемых программистами с применением нового ПИ, отлаженные операторы. Определяется или прямым подсчетом выполняемых работ, или с использованием формулы

![]() (39)

(39)

где ![]() - общий объем работ по программированию, выполненных пользователем за год, отлаженные операторы;

- общий объем работ по программированию, выполненных пользователем за год, отлаженные операторы;

![]() - коэффициент применения j-гo ПИ в общем объеме работ по программированию, выполненных пользователем.

- коэффициент применения j-гo ПИ в общем объеме работ по программированию, выполненных пользователем.

Расчет относительной годовой экономии затрат при внедрении новых ПИ, обеспечивающих безбумажную технологию обработки информации, производится по формуле

![]() (40)

(40)

где ![]() - относительная годовая экономия затрат на материалы в результате в результате внедрения нового ПИ, руб.;

- относительная годовая экономия затрат на материалы в результате в результате внедрения нового ПИ, руб.;

![]() - затраты на материалы в расчете на единицу работ (функций), выполняемых ПИ, соответственно в базовом и новом вариантах, руб.

- затраты на материалы в расчете на единицу работ (функций), выполняемых ПИ, соответственно в базовом и новом вариантах, руб.

![]() - годовой объем работ (функций), выполняемых с использованием нового ПИ в расчетном году, натуральных ед.

- годовой объем работ (функций), выполняемых с использованием нового ПИ в расчетном году, натуральных ед.

2.7. Сводные экономические показатели

Сводные экономические показатели программной разработки (по вариантам) завершают организационно-экономическую часть дипломного проекта (работы). Они должны быть представлены на отдельном демонстрационном листе при защите и включают в себя следующее:

• себестоимость программной разработки и ее структура (в виде диаграммы), руб.;

• цена программы, руб.;

• трудоемкость разработки программы, чел.-мес;

• капитальные вложения пользователя, руб.;

• эксплуатационные расходы, руб;

• показатели экономической эффективности.

Список литературы

1. Методические рекомендации по оценке инвестиционных проектов к отбору для финансирования. М.:НГЖВЦ «Теринвест», 1994.

2. Беклешов В.К., Морозова Г.А. САПР в машиностроении: организационно-экономические проблемы.-Л.: Машиностроение, 1989.

3. Боэм Б.У. Инженерное проектирование программного обеспечения.-М.:Радио и связь, 1985.

4. Липаев В.В. Управление разработкой программных средств.-М.:Финансы и статистика, 1993.

5. Майоров СИ. Информационный бизнес: коммерческое распространение и маркетинг.-М.:Финансы и статистика, 1993.

6. Технико-экономическое обоснование дипломных проектов / Под ред. В.К.Беклешова.-М.:Высшая школа, 1991.

7. Хетагуров Л.А., Древс Ю.Г. Проектирование информационно-вычислительных комплексов.-М. :Высшая школа, 1987.

8. Экономика, разработка и использование программного обеспечения для ЭВМ / А.С. Благодатских и др. - М.;Инфра-М, 1995.

ПРИЛОЖЕНИЕ 1

Примерный перечень организационных вопросов, подлежащих разработке в процессе дипломного проектирования.

1. Современные подходы к оценке экономической эффективности разработки АС (программного обеспечения).

2. Особенности исчисления затрат при проектировании программных средств (автоматизированных систем, САПР).

3. Организация процесса создания автоматизированной системы (АС, САПР).

4. Оценка научно-технического уровня АС (программы).

5. Анализ жизненного цикла программного средства.

6. Современные методы оценки стоимости жизненного цикла программной разработки.

7. Основы планирования и управления программным проектом.

8. Методы оценки стоимости программного обеспечения.

9. Методы оценки трудоемкости при разработке программных средств (автоматизированных систем, САПР).

10.Использование ФСА в проектировании и разработке программных

продуктов (АС, САПР).

11.Критерии принятия решения при рассмотрении альтернативных

вариантов разработок.

12.Социально-экономические результаты функционирования

автоматизированных систем (САПР).

13.Организация проектирования новой техники посредством САПР.

14. Анализ конкурентоспособности программных средств.

15.Методы определения эффективности автоматизированных систем

(САПР).

16.0собенности исследования рынка пользователей программных

разработок при осуществлении маркетинговой деятельности.

17.Рыночная практика формирования цен на информационные

технологии.

18.Методы продвижения программных продуктов на рынке.

19.Использование сетевых моделей в процессе проектирования

автоматизированных систем (САПР).

20.Методы определения эффективности автоматизированных систем

(САПР).

21.Применение информационных технологий в управлении

производством (маркетингом).

22.0собенности организации рекламной деятельности при

продвижении информационных услуг на рынке.

23.Методы активизации творческого поиска в процессе проектирования программных средств (автоматизированных систем, САПР).

ПРИЛОЖЕНИЕ 2

Нормы амортизационных отчислений

| Наименование основных средств | Норма амортизации в % от балансовой стоимости |

| Машины и комплексы электронные цифровые вычислительные с программным управлением | 12,5 |

| МикроЭВМ и процессоры унифицированные | 10,6 |

| Персональные компьютеры, системы программного управления | 10,0 |

ПРИЛОЖЕНИЕ 3

Распределение задач по степеням новизны

| Группа новизны | Характеристика задач по группам новизны |

| А | Поиск принципиально новых методов разработки, проведение научно-исследовательских работ |

| Б | Разработка типовых проектных решений, оригинальных задач и систем, не имеющих аналогов |

| В | Привязка типовых решений при условии их применения |

| Г | Привязка типовых проектных решений без их изменения, разработка задач, имеющих аналогичное решение |

ПРИЛОЖЕНИЕ 4

Характеристика задач по степеням сложности алгоритмов

| Группы | Характеристика задач |

| 1 | Алгоритмы оптимизации и моделирования систем и объектов |

| 2 | Алгоритм учета, отчетности, статистики, поиска |

| 3 | Алгоритмы, реализующие стандартные методы решения, а также не предусматривающие применение сложных численных и логических методов |

ПРИЛОЖЕНИЕ 5

Значения коэффициентов сложности

| Вид используемой информации | Группа сложности алгоритма | Степень новизны | |||

| А | Б | В | Г | ||

| Переменная информация (ПИ) | 1 2 3 | 2,81 2,52 2,10 | 2,02 1,80 1,50 | 1,32 1,20 1,00 | 0,81 0,72 0,60 |

| Нормативно-справочная информация (НСИ) | 1 2 3 | 1,70 1,51 1,26 | 1,21 1,08 0,90 | 0,81 0,72 0,60 | 0,49 0,43 0,36 |

| Банки и базы данных (БД) | 1 2 3 | 1,42 1,26 1,05 | 1,01 0,90 0,75 | 0,68 0,60 0,50 | 0,40 0,36 0,30 |