Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Российский государственный торгово-экономический университет»

Кемеровский институт (филиал)

Кафедра Бухгалтерского учета и аудита

Кемерово 2008г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………….. ……..2

1.Управленческий учет: сущность и значение …………………….………………. 6

2. Методы управленческого учета………………………..………………………….. 7

3. Принципы и функции управленческого учета…………….……………………...11

4. Предмет и объект управленческого учета и их краткая характеристика….…....13

5. Калькулирование себестоимости…………………………………….....…………17

5.1. Элементы калькулирования себестоимости…………..………………………..22

5.2. Классификация затрат..................................................................................…….23

6. Планирование: назначение и цели…………………………………………………..

7. Методические рекомендации по организации и ведению управленческого учета……………………………………………………………………………………25

7.1. Основные компоненты системы управленческого учета в организации………

7.2. Основные процессы, обеспечивающие формирование функционирования системы управленческого учета………………………………………………………..

7.3. Факторы, оказывающие влияние на организацию системы управленческого учета в организации……………………………………………………………………...

8. Проблемы организации систем управленческого учета на производственных предприятиях……………………………………………………………………………

8.1. Варианты организации управленческого учета на предприятиях………………

8.2. Нормативная база системы управленческого учета на предприятиях………….

8.3. Развитие управленческого учета в России и роль эксперно-консультативного совета по управленческому учету при Минэкономразвития России………………...

8.4. Нормативно-справочная информация в системе управленческого учета……..

8.5. Результаты, получаемые предприятием после постановки эффективной СУУП……………………………………………………………………………………..

8.6. Основные проблемы при внедрении управленческого учета……………………

ЗАКЛЮЧЕНИЕ………………………………………………………………………32

БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………………….34

ВВЕДЕНИЕ

Интерес к управленческому учету возник давно. Длительное время в России хозяйственный учет было принято делить на бухгалтерский оперативный и статистический. Основную роль играет бухгалтерский учет, так как точно и объективно отражает данные, используемые не только для управления, но и для планирования, контроля и анализа отдельных хозяйственных процессов и сфер уставной деятельности организации. Согласно Федеральному закону от 21.11.96г. № 129-ФЗ «О бухгалтерском учете» «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности» Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-Ф3. (с изменениями и дополнениями от 28.03.02 № 32-ФЗ).

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе управляемых объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной о долгосрочной перспективе.

Управленческий учет не представляет собой учет в узком смысле слова как систему сбора, регистрации и обобщения информации. Это скорее система управления предприятием, интегрирующая в себе различные подсистемы и методы управления и подчиняющая их достижению единой цели.

Предметом управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений.

Объекты управленческого учета:

• Издержки в целом по предприятию и по структурным подразделениям;

• Результаты хозяйственной деятельности организации и ее подразделений;

• Финансовые результаты центров ответственности;

• Внутреннее ценообразование;

• Бюджетирование и внутренняя отчетность.

Актуальность рассматриваемой темы курсовой работы заключается в особом месте, занимаемом управленческим учетом в области контроля за хозяйственно-финансовой деятельностью предприятия, где особая роль принадлежит влиянию управленческого учета на эффективность экономики предприятия. Для рационального управления затратами возникает очевидная потребность в их классификации по месту возникновения и центрам ответственности. Для совершенствования контроля над затратами каждое предприятие в силу своих производственных особенностей должно выбрать самостоятельно метод калькулирования затрат, который отражается в учетной политике. Глубина, степень детализации затрат и периодических расходов должны определяться на предприятии самостоятельно. Но на практике, в России, до сих пор нет четкого понимания последовательностей действий при ведении учета, а так же взаимосвязей бухгалтерского и управленческого учетов. На мой взгляд, рассмотрение основных принципов данных видов учета, должно помочь в разграничении их принципов и структуризации действий по ведению учета.

Целью курсовой работы является рассмотрение основ бухгалтерского и управленческого учетов, особенностей нормативно-правовой литературы в области управленческого учета, а так же анализ их роли в современной бухгалтерии.

Исходя из заявленных целей, следует выполнить следующие задачи:

· Проанализировать законодательные основы бухгалтерского и управленческого учетов;

· Определить сущности, методы, принципы, функции, основные цели и задачи управленческого учета.

В процессе исследования используется информация, отраженная в научных изданиях по бухгалтерскому учету, нормативная и справочная литература.

1. Управленческий учет: сущность и значение

Бухгалтерский учет представляет собой систему, в которой собирается, измеряется, регистрируется, обрабатывается и передается информация, необходимая для принятия соответствующих управленческих решений или решений, связанных со стратегией предприятия на рынке.

Как показало изучение и обобщение зарубежной и отечественной теории и практики, в системе бухгалтерского учета различают управленческий и финансовый учет.

Учет производственных затрат и калькуляция себестоимости продукции обособлены в составе бухгалтерского управленческого (производственного) учета. Данные управленческого учета обеспечивают администрацию информацией, необходимой для управления организацией, планирования и контроля производственной деятельности.

Основными задачами управленческого учета являются:

- своевременное, полное и достоверное отражение фактических затрат на производство и реализацию продукции;

- исчисление показателей себестоимости продукции (плановых, нормативных, фактических);

- контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов;

- получение оценочных данных по различным моделям хозяйствования;

- определение финансовых результатов деятельности структурных подразделений. На основе данных управленческого учета принимаются управленческие решения о внедрении современной техники и технологии, применении новых форм организации труда, выявлении резервов экономии материальных и трудовых ресурсов с целью снижения себестоимости и увеличения рентабельности.

Управленческий учет (management accounting) охватывает все виды учетной информации, которая собирается, измеряется, обрабатывается и передается для внутреннего использования руководству и тем менеджерам, которые могут выработать и принять обоснованное управленческое решение.

Управленческий учет иногда называют внутренним учетом, который включает производственный учет. Производственный учет предполагает систему сбора, регистрации, обобщения и обработки систематизированной по определенным признакам информации в затратах на производство, контроль за их состоянием и калькулирование себестоимости продукции. Формирование показателей производственно-хозяйственной деятельности предприятия в системе управленческого учета является тайной предприятия, секретом фирмы.

Данные управленческого учета предназначены для внутренних пользователей: руководителей организации, бухгалтерии, а также плановых, производственных и прочих служб организации. Управленческий учет и финансовый учет взаимно дополняют друг друга: данные управленческого учета о производственных затратах и себестоимости продукции используются в финансовом учете при оценке незавершенного производства, готовой продукции и себестоимости реализации. Порядок учета производственных затрат и калькуляции себестоимости регламентируются отраслевыми инструкциями, но в целом ведение управленческого учета зависит от внутренних решений руководства. Основой для принятия решений является сравнение стоимости получения информации о фактических затратах материальных, трудовых и финансовых ресурсов с ценностью данной информации для управления.

Управленческий учет представляет собой основную систему коммуникации внутри предприятия. Основанием этой системы является учет прямых затрат, а также учет и распределение накладных расходов. В рамках управленческого учета получили развитие направления, связанные с планированием, контролем и оценкой деятельности.

Планирование, заключающееся в составлении смет расходов (budgeting), контроль за их выполнением, измерение результатов деятельности необходимы для любой организации как предпринимательской (profit-oriented), так и бюджетной (not-f or-profit). В любом виде деятельности, осуществления бизнеса нужно квалифицированно организовывать управление людскими, материальными и финансовыми ресурсами. Созданию такого механизма в значительной степени способствует организация управленческого учета.

Итак, управленческий учет применяется, прежде всего, при осуществлении хозяйственных фактов, внутренних операций предприятия.

Цель организации управленческого учета - обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных целей. К созданию бухгалтерской информации, используемой менеджерами для принятия соответствующих управленческих решений, применяются другие правила, нежели к формированию информации, предназначенной для внешних пользователей, не работающих на предприятии.

Управленческий учет характеризуется:

- отсутствием стандартизации — способы и формы ведения управленческого учета не ограничены нормативным регулированием; формы представления отчетных данных могут быть любыми; применяемые термины могут использоваться в различных смыслах, удобных для внутренних целей;

- конфиденциальностью — информация управленческого учета предназначена исключительно для внутреннего потребления;

- плановым характером — управленческий.учет призван давать прогнозы по различным аспектам деятельности организации (объему реализации, эксплуатационным расходам, расходам на персонал и пр.);

- измерением показателей как в денежном, так и в натурально-вещественном выражении, например, измерение количества производственных запасов в штуках, погонных метрах, тоннах и т.д. Подобное, измерение применяется и в аналитическом учете;

- актуальностью предоставленной информации (за счет использования приблизительных оценок, неполного набора данных). Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, декаду и пр. Эти данные используются для оперативного контроля и управления процессами производства и реализации продукции;

- гибко определяемой, индивидуальной периодичностью отчетов;

- расширенным составом объектов учета — в качестве объектов учета могут выступать отдельные изделия, виды деятельности, центры ответственности.

В системе управленческого учета формируется, прежде всего, информация об издержках производства. Управленческий учет предполагает организацию учета производственных затрат и калькулирования себестоимости продукции. Издержки производства являются одним из основных объектов управленческого учета. Затраты группируются и учитываются по видам, местам их возникновения и носителям затрат. Места возникновения затрат - структурные единицы и подразделения, в которых происходит первоначальное потребление ресурсов (материально-сырьевых, топливно-энергетических, трудовых, финансовых), - рабочие места, участки, бригады, производства, цехи и т. п.

Под носителями затрат понимают виды продукции, выполненные работы, оказываемые услуги данного предприятия, предназначенные как для реализации на рынке, так и для внутренних нужд предприятия.

В системе управленческого учета обязательно указывается "центр ответственности". Управление издержками осуществляется через целенаправленную деятельность работников предприятия, организации. Поэтому люди, участвующие в процессе управления, должны отвечать за целесообразность того или иного вида расходов.

Центр ответственности - структурный элемент предприятия, в пределах которого менеджер несет ответственность за целесообразность понесенных затрат. Администрация предприятия самостоятельно решает, в каких разрезах классифицировать затраты, осуществлять детализацию мест возникновения затрат и как их увязать с центрами ответственности.

Объектом управленческого учета являются, кроме производственных затрат и калькулирования себестоимости продукции, также результаты деятельности, которые могут учитываться по местам возникновения затрат и по носителям затрат.

Так как организация управленческого учета предполагает составление различных смет, бюджетов и т.п., то вследствие сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности.

Следующий принцип концепции управленческого учета является наличие системы трансфертных цен и ценообразования, которая предполагает разработку цен, используемых в расчетах между внутренними структурными подразделениями предприятия, организации, за передаваемую друг другу продукцию, выполняемые работы и оказываемые услуги.

Система трансфертных цен обеспечивает организацию хозяйственных связей между внутренними подразделениями предприятия.

Система управленческого учета предполагает взаимосвязи с планированием, контролем, анализом данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативное принятие обоснованных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Следующим принципом концепции управленческого учета является обоснование включения затрат в себестоимость продукции, выполненных работ и оказываемых услуг.

В Российской Федерации для предприятий, организаций основным документом, регламентирующим и являющимся обоснованием включения затрат в себестоимость продукции (работ, услуг), служит Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992 г. № 552 с последующими изменениями и дополнениями.

Согласно этому документу себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство.

В себестоимость продукции (работ, услуг) включаются затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, затраты, связанные с использованием природного сырья, на подготовку и освоение производства, затраты труда работников, затраты на обслуживание производственного процесса, расходы, связанные с управлением производством, и др.

Положением предусмотрено, что затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Расходы, подлежащие отнесению на затраты производства и включаемые в себестоимость продукции (работ, услуг), регламентируются указанным Положением. В частности, эти расходы учитываются по таким направлениям: затраты, связанные с расходами по сырью, материалам, полуфабрикатам, малоценным и быстроизнашивающимся предметам, по воспроизводству основных фондов и нематериальных активов (в форме амортизационных отчислений); расходы, связанные с изобретательством и рационализацией; затраты по обеспечению нормальных условий труда и техники безопасности; затраты на оплату труда; расходы по обслуживанию производственного процесса; расходы, связанные с управлением производством; затраты на подготовку кадров; расходы по транспортировке работников к месту работы и обратно; отчисления на государственное социальное страхование от расходов на оплату труда; плата за пользование кредитом и обслуживание банков; расходы на рекламу; расходы на строительство и ремонт автомобильных дорог и др. Все эти затраты подразделяются на переменные и постоянные. При рассмотрении организации системы управленческого учета необходимо учитывать: соотношение затрат и объема производства, т. е. как изменяются затраты в зависимости от величины объема производства.

Следует иметь в виду, что не всегда увеличение объема производства ведет к росту затрат. В ряде случаев роет затрат в процентном отношении будет меньше, чем соответствующий рост объема производства. Такую ситуацию предполагает концепция переменных и постоянных издержек.

Переменные издержки - издержки, общая сумма которых изменяется прямо пропорционально изменению объема производства (выпуску). Типичным примером являются издержки на расходуемые материалы, сырье, полуфабрикаты. Переменные издержки возрастают или уменьшаются автоматически с ростом или уменьшением объема производства (выпуска).

Постоянные издержки - часть затрат, общая сумма которых не изменяется при изменении объема производства за определенный период. Примером постоянных издержек могут быть арендная плата за помещение, заработная плата менеджеров предприятия и т. п. Такие расходы могут возрасти с течением времени, но они не изменяются прямо пропорционально изменениям объема производства. Например, арендная плата за помещение из-за инфляции в следующем периоде может быть выше, чем в текущем. Но в течение года арендная плата не зависит от ежедневных изменений в деятельности предприятия. Если общая сумма постоянных издержек не изменяется, то сумма постоянных издержек на единицу продукции уменьшается при увеличении объема производства и возрастает при его уменьшении.

Следует особо указать, что термин "постоянные расходы" не означает, что затраты вообще не изменяются: они не изменяются автоматически с изменениями объема производства. Постоянные расходы могут изменяться по другой причине, например, ввиду какого-либо управленческого решения.

Существуют так называемые частично переменные расходы. Они представляют сумму переменных и постоянных затрат. Общая сумма частично переменных затрат изменяется, но не прямо пропорционально изменению объема производства. Другим важным теоретическим и методологическим вопросом в организации системы управленческого учета при определении издержек производства и исчислении себестоимости продукции является обоснование включения затрат в себестоимость продукции (работ, услуг). В указанном выше Положении и последующих изменениях и дополнениях четко разграничены расходы, производимые: за счет издержек производства, т. е. включаемые в себестоимость продукции; за счет финансовых результатов предприятия до налогообложения; за счет прибыли, остающейся в распоряжении предприятия (т. е. за счет чистой прибыли).

Так, к расходам и потерям, производимым за счет финансовых результатов предприятия до налогообложения, относятся, например, затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции; потери от уценки производственных запасов и готовой продукции; суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством (рисковый фонд); судебные издержки и арбитражные расходы; не компенсируемые потери от стихийных бедствий; не компенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями, и др.

К расходам, осуществляемым за счет прибыли, остающейся в распоряжении предприятий и организаций, и других целевых поступлений, относятся, в частности, затраты по содержанию объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных учреждений, оздоровительных лагерей, объектов культуры и спорта; расходы по оказанию помощи сельскохозяйственным предприятиям в строительстве объектов на селе и приобретении оборудования для них; выплата всех видов налогов, которые по действующему законодательству Правительства Российской Федерации и местных органов власти осуществляются за счет прибыли, остающейся в распоряжении предприятия; взносы в создание объединенных инвестиционных фондов и т. п.

Таким образом, сущность управленческого учета можно определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия и предпринимательской деятельности.

2. Методы управленческого учета

В системе управленческого учёта его объекты имеют определенное специфическое отражение. Прежде всего производственные ресурсы отражаются по состоянию, в движении, целесообразности использования в процессе хозяйственной деятельности предприятия.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета. Он состоит из следующих элементов: документация; инвентаризация; оценка; группировка и обобщение в контрольные счета; планирование; нормирование и лимитирование; анализ; контроль.

Документация - первичные документы и машинные носители информации, гарантирующие управленческому учёту достаточно полное отражение производственной деятельности предприятия. Первичный учёт в общей системе учета является основным источником информации для финансового и управленческого учёта.

Применительно к специфике предприятия комплексный подход к организации первичного учёта обеспечивает:

• дальнейшее совершенствование оперативно-календарного планирования, оперативного контроля и диспетчирования хода производства;

• разработку и внедрение единого для финансового и управленческого учета документооборота, упорядочение и унификацию первичной документации;

• строгий контроль за расходованием материальных и трудовых ресурсов, за соответствием размеров оплаты труда, списанию материалов согласно количеству изготовленной продукции;

• сохранность заготовок, деталей, узлов и полуфабрикатов в процессе их движения по стадиям обработки, потребления и хранения;

• улучшение организации складского учета деталей, узлов и сборочных единиц за счет оборудования специальных мест хранения, обеспечение современными весоизмерительными и аналитическими устройствами;

• закрепление за должностными лицами отдельных коллективов (бригад, участков) функций по оформлению учетной документации или сбору информации с машинных устройств, повышение персональной ответственности за правильность оформления и полноту сбора информации;

• достоверность и своевременность информации о производстве путем использования балансов учета движения деталей, полуфабрикатов в управленческом и финансовом учете в виде сводных документов;

• переход к механизированному сбору, передаче и обработке информации о движении деталей, узлов и полуфабрикатов к получению на основе первичного учета результирующей информации с помощью персональных ЭВМ на разных уровнях управления;

• своевременную и полную в течение определенного отчетного периода проверку данных оперативного учета в сопоставлении с фактическим состоянием, размерами и комплектностью незавершенного производства с помощью инвентаризации, что одновременно позволяет улучшить информационную базу планирования производства и нормирование запасов по местам возникновения и заделов Друри. Колин, «Введение в управленческий учет и производственный учет», М; 2004, С. 83.

Инвентаризация - способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от учетных данных: либо неучтенные ценности, либо потери, недостачи, хищения. Инвентаризация способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учетной информации.

Группировка и оценка, использование контрольных счетов - способ изучения позволяющий накапливать и систематизировать информацию об объекте.

Контрольный счет - это итоговый счет, где записи производят по итоговым суммам операций данного периода.

Планирование, нормирование и лимитирование - входят в систему управления предприятием.

Планирование - непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего. Планирование эффективно только тогда, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности.

Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленные на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в выпуск продукции. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности.

Лимитирование - первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит- установление границ выдачи, исходя из норм. Система лимитирования должна состоять не только из расчета лимита отпуска материалов цехом, но и из учетных и контрольных операций. Поэтому в системе управленческого учета лимитированию отводят роль оперативной информации, позволяющей активно влиять на формирование материальных затрат.

Анализ - в процессе анализа выявляются отклонения и причины вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения.

Контроль - завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные системы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая его специфическую сферу деятельности.

Все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение целей управления.

3. Принципы и функции управленческого учета

Управление производственной деятельностью является сложным и комплексным процессом. Система учета отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей управления.

К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения, оценка результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности, как основа коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой предприятия. Совокупность этих методов и принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс Друри. Колин, «Введение в управленческий учет и производственный учет», М; 2004, С. 90.

4. Предмет и объект управленческого учета

и их краткая характеристика

Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства. Управление реализует воздействие на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля.

Теория науки об управлении формирует концепцию и о предмете управленческого учета. Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством.

Раскрывают содержание предмета его многочисленные объекты, которые можно объединить в две группы:

• производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

• хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

В состав производственных ресурсов входит:

• основные фонды - это средства труда (машины, оборудование производственные здания ) их состояние и использование;

• нематериальные активы - объекты долгосрочного вложения ( право пользования землей, стандарты, лицензии, товарные знаки и т. д. ) их состояния и использования;

• материальные ресурсы - предметы труда, предназначенные для обработки в процессе производства при помощи средств труда Кондратова И. Г. «Основы управленческого учета», «Финансы и статистика, М.; 2003, С. 114.

Эти ресурсы в управленческом учете представлены производственными запасами на складах предприятия, в кладовых цехов и на участках, складах производственного отдела и в процессе их движения по стадии производственного цикла до склада готовой продукции. Они включают:

• сырье как продукт добывающих отраслей промышленности, сельского хозяйства; материалы подвергшиеся предварительной обработке, как на самом предприятии, так и на другом (полуфабрикаты - заготовки, поковки, отливки, детали);

• трудовые ресурсы - масса живого труда, которой располагает предприятие в данный момент, использование трудовых ресурсов в процессе целесообразной деятельности и результат труда.

Ко второй группе объектов управленческого учета относятся:

• снабженческо-изготовительная деятельность - приобретения, хранение, обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта, маркетинговая деятельность, связанная со снабженческими процессами;

• производственная деятельность - процессы, обусловленные технологией производства продукции, включающие основные и вспомогательные операции; операции по совершенствованию выпускаемых и разработке новых продуктов;

• финансово-сбытовая деятельность - маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продажё начиная с рекламы продукта и заканчивая установлением прямых связей с потребителями, контролем качества выпускаемой продукции;

• организационная деятельность - создание организационной структуры предприятия, вычленение из системы предприятия функциональных отделов, служб, цехов, участков; организация информационной системы на предприятии с прямой и обратной связью, отвечающей требованиям внутренних коммуникаций между структурными подразделениями, разными уровнями управления, соответствующей функциям планирования, контроля, оценки выполнения плана, стимулирования; операции координирования действий внутренних исполнителей, направленных на выполнение основной цели предприятия.

5. Калькулирование себестоимости

5.1. Элементы калькулирования себестоимости

Калькулирование себестоимости - один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например:

- выпуск какой продукции продолжить или прекратить;

- производить или покупать комплектующие изделия;

- какую цену установить на выпускаемую продукцию;

- покупать ли новое оборудование;

- менять ли технологию и организацию производства.

Калькулирование себестоимости продукции (работ, услуг) можно рассматривать как совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Результатом калькулирования является калькуляция, то есть расчет затрат предприятия, падающих на единицу произведенной продукции.

Объектами калькулирования являются продукты труда. Ими могут быть:

- продукты полной или частичной готовности;

- заказ, группа однородных изделий;

- строительные объекты на разных этапах строительства;

- отдельные операции;

- виды работ и услуг (транспортные, монтажные, ремонтные, научно-исследовательские).

Калькуляционная единица - это измеритель конкретного объекта калькулирования. Все многообразие калькуляционных единиц можно свести к нескольким типам. Это:

- натуральные единицы - одно изделие, единица массы, комплект полуфабрикатов;

- условно-натуральные единицы - киловатт-час, швейные изделия;

- приведенные единицы - 100 условных банок консервов, условных ящиков стекла;

- эксплуатационные единицы - единица мощности машин, двигателей, полезная площадь зданий;

- единица времени - нормо-часы, машино-дни.

Способ калькуляции - это совокупность и порядок расчетов затрат по калькуляционным объектам. Можно выделить пять основных способов калькуляции:

- прямой расчет. Он заключается в определении затрат по калькуляционному объекту и делении их на число калькуляционных единиц по статьям себестоимости или элементам (о них мы поговорим дальше);

- суммирование затрат. При его использовании себестоимость калькуляционного объекта определяется суммированием затрат, относящихся к временным периодам. Например, этот способ применяется при позаказном методе калькулирования;

- исключение затрат. Он применяется для размежевания затрат на основную и побочную продукцию, получаемую в одном процессе, когда локализация соответствующих затрат в аналитическом учете невозможна;

- распределение затрат. Этот способ применяется при получении нескольких продуктов в ходе одного процесса;

- нормативный способ. Он представляет собой алгебраическое суммирование нормативной себестоимости с отклонениями от норм и их изменениями.

5.2. Классификация затрат

Большое значение для правильной организации учета затрат имеет их классификация. На практике наибольшее распространение получили следующие группировки:

- по экономическим элементам;

- по статьям калькуляции;

- по местам возникновения;

- по процессам;

- по способу включения в себестоимость;

- в зависимости от объема производства.

Группировка по экономическим элементам необходима для того, чтобы определить, какие именно ресурсы израсходованы и каков удельный вес их в общей сумме. Обычно выделяют:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию;

- прочие расходы.

Эта группировка не показывает назначения производственных затрат, их связи с результатами производства и целесообразности.

Группировка затрат по статьям себестоимости обеспечивает выделение расходов, связанных с производством отдельных видов продукции. Эти расходы относятся на продукцию прямо или косвенно. На практике используют следующий перечень статей калькуляции:

- прямые сырье и материалы;

- возвратные отходы;

- покупные полуфабрикаты и комплектующие;

- топливо и энергия на технологические цели;

- полуфабрикаты собственного производства;

- основная заработная плата;

- дополнительная заработная плата;

- отчисления на социальные нужды;

- затраты на освоение производства;

- специальные затраты;

- общепроизводственные затраты;

- общехозяйственные затраты;

- потери от брака;

- прочие производственные расходы;

- коммерческие затраты.

Для анализа эффективности содержания того или иного подразделения используется группировка затрат по местам возникновения. Местами возникновения на производственном предприятии могут быть подразделения основного и вспомогательного производства, коммерческие и административно-хозяйственные службы.

При использовании группировки затрат по процессам все затраты локализуются в зависимости от направления их использования - в производстве, реализации продукции или в управлении предприятием. Это позволяет оценить себестоимость процессов компании, что в свою очередь дает возможность точнее определить окончательную себестоимость выпускаемой продукции (работ, услуг).

По отношению к объему производства затраты можно разделить на постоянные и переменные. Переменные затраты зависят от объема производства или продаж, а в пересчете на единицу продукции остаются неизменными. Это могут быть сырье, материалы, сдельная заработная плата производственных рабочих, электроэнергия.

Постоянные затраты не изменяются с увеличением объемов производства, но, рассчитанные на единицу продукции, зависят от изменения уровня производства. Это аренда помещений, заработная плата администрации и т.д.

По способу включения в себестоимость готовой продукции все затраты делятся на прямые и косвенные. Прямые затраты могут быть точно и единственным способом отнесены на себестоимость выпускаемой продукции. К ним, в частности, относятся затраты на:

- сырье и основные материалы;

- покупные изделия и полуфабрикаты;

- топливо и электроэнергию;

- оплату труда основных производственных рабочих (с отчислениями);

- амортизацию производственного оборудования.

Косвенные затраты (их часто называют накладными) нельзя непосредственно отнести на конкретную продукцию. Их распределение происходит согласно методике, принятой на предприятии. К косвенным расходам относятся:

- общецеховые расходы;

- общезаводские расходы.

На первый взгляд может показаться, что распределить прямые расходы по видам произведенной продукции совсем несложно. Главное - установить соответствие между произведенной продукцией и понесенными прямыми расходами. Однако если в одном цехе, на одном оборудовании с использованием одинаковых материалов выпускается несколько видов продукции, распределить прямые расходы не так-то просто. В этом случае прямые расходы распределяются пропорционально нормам, разработанным технологическим и плановым отделами.

Процесс распределения косвенных расходов на производстве может происходить в два этапа. На первом этапе косвенные расходы распределяются по местам их возникновения, например, между цехами, подразделениями, отделами. На втором этапе они перераспределяются по видам продукции.

Важным моментом в этом процессе является определение базы (показателя) распределения. На практике используется одна база распределения косвенных затрат. Поэтому при распределении некоторых из них эта база не является экономически обоснованной. В связи с этим перед управленцами предприятия возникает проблема наиболее объективного (точного) распределения косвенных затрат.

В целях совершенствования управленческого учета выделяют контролируемые и неконтролируемые затраты.

Контролируемые затраты - это те затраты, на величину которых может оказать влияние руководитель подразделения. И соответственно на неконтролируемые затраты руководитель подразделения влиять не может.

Необходимо отметить, что, кроме перечисленных группировок, существуют и другие, которые могут использоваться в зависимости от конкретных потребностей предприятия.

Для получения информации о формировании себестоимости продукции в управленческом учете используются счета бухгалтерского учета 20 - 29, на которых ведется аналитический учет.

6. Планирования: назначение и цели

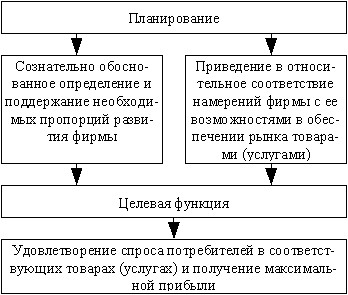

Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования и прогнозирования, которые включают в себя определение перспективных целей, способов их достижения и ресурсного обеспечения. Каждый предприниматель решает три основные задачи: что, как и для кого производить. Не импровизация, не спонтанные ситуационные действия, а систематическая подготовка принятия решений о целях, средствах и действиях путем сравнительной оценки альтернатив в ожидаемых условиях работы во внешней и внутренней среде предприятия составляет сущность планирования бизнеса.

Сущность и масштабы планирования в системе предпринимательства можно представить в виде схем (см. рис. 6.1.).

Рис. 6.1. Планирование в системе предпринимательской деятельности

План - это образ чего-либо, модель будущего, система мер, направленная на достижение поставленных целей и задач.

План предприятия – заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации той или иной продукции или оказания услуг.

Планирование – это процесс разработки и последующего контроля за ходом реализации плана создания, развития и функционирования предприятия. В общем же планирование – это процесс обработки информации по обоснованию предстоящих действий, определение наилучших способов достижения целей.

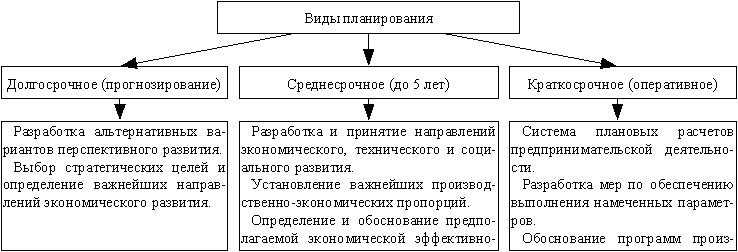

Стратегическое маркетинговое планирование самым непосредственным образом связано с внутрифирменным планированием, которое основывается, а порой вбирает в себя целую систему планов предприятия. Здесь можно выделить следующие виды планов:

- стратегический план – долговременный план, охватывающий период 10-15 и более лет, в котором формулируются миссия и главные цели предприятия на перспективу, конкретные задачи, привязанные по времени и ресурсам, и общая стратегия достижения поставленных целей;

- долговременные планы – планы, разрабатываемые на несколько лет и нацеленные на решение отдельных самостоятельных проблем стратегии фирмы. Разрабатываются чаще всего как составляющая часть стратегического плана, детализирующие его;

- текущие планы – планы, в которых указываются все направления деятельности фирмы и работа всех функциональных подразделений на текущий год. Они охватывают производство, сбыт, исследования и разработки, снабжение, маркетинг, развитие персонала и финансовые итоги. Имеют детальный характер и разрабатываются по функциональным подразделениям в форме бюджетов (смет) для решения конкретных плановых задач и определения необходимых материальных и финансовых ресурсов. Совокупность бюджетов находит отражение в годовом финансовом плане, где планируются денежные потоки, прибыли и убытки, составление баланса фирмы;

- оперативные планы – детальные планы, посвященные решению конкретных вопросов деятельности предприятия в краткосрочном периоде, имеют узкую направленность, высокую степень детализации и разнообразие используемых методов и приемов;

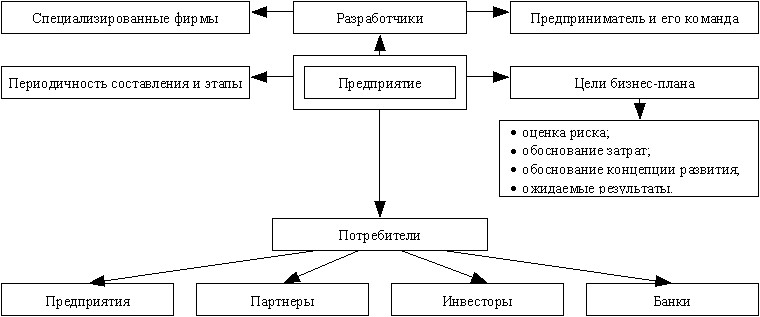

- бизнес-план – это документ, представляющий собой результат комплексного исследования основных сторон деятельности предприятия; описание функционирования создаваемой или реконструируемой фирмы; рабочий инструмент предпринимателя для организации своей работы. Бизнес-план в отличие от плана предприятия обычно отражает развитие одного конкретного направления его работы на определенном рынке, с определенным продуктом или услугой и т.п. Предприятие может одновременно иметь несколько бизнес-планов: финансового оздоровления или развития действующего предприятия; технико-экономическое обоснование создания нового предприятия или выпуска нового продукта или группы продуктов и услуг; выхода на рынок и обеспечения прибыльности хозяйственной деятельности и др. Степень детализации, обоснований в бизнес-плане может быть различной. В малом бизнесе бизнес-план и план предприятия могут совпадать и по объему и по содержанию;

- технико-экономическое обоснование (ТЭО) – это один из важнейших этапов прединвестиционной стадии предпринимательского проекта, имеющий целью принятия окончательного решения о наличие необходимых условий для практического осуществления проекта. В узком смысле, ТЭО – это обоснование затрат ресурсов и экономических результатов в натуральном и стоимостном выражениях по возможности реализации целевой проблемы, комплекса работ, производственных, технических, технологических, инвестиционных проектов для принятия управленческих решений. В зависимости от условий, целей и масштабов ТЭО может быть самостоятельным документом и предшествовать разработке детального бизнес-плана или входить в него в качестве необходимой составной части;

- проект – это замысел (задача, проблема) и необходимые средства его реализации с целью достижения желаемого экономического, технического, технологического, организационного (или всего вместе) результата. Проект понимается также, как совокупность организационно-правовых и расчетно-финансовых документов, необходимых для осуществления определенных действий;

- инвестиционный проект – комплекс мероприятий по созданию нового или модернизации действующего производства товаров или оказанию услуг с целью получения дохода и достижения социального эффекта.

- под предпринимательским проектом понимается проект организации производства продукции, проведения работ или услуг в любой среде деятельности, направленный на получение прибыли. Определение возможностей разработки и реализации проекта и составляет основу планирования предпринимательской деятельности (см. рис. 6.2.).

Рис. 6.2. Назначение и цели предпринимательского плана

Однако, предпринимательская деятельность в любой сфере народного хозяйства связана с риском достижения целей любого предприятия. Опыт десятков поколений предпринимателей, успехи и неудачи в бизнесе, крах надежд одних и блестящая карьера других, обобщенные мировой практикой и экономической наукой, привели к выработке целого арсенала мероприятий (главным образом маркетинговых), благодаря которым риск выполнения предпринимательского проекта может быть выявлен заранее и значительно снижен, а успешность дела определена в достаточной степени точно.

Одним из таких эффективных средств является выработка прогнозных оценок, технико-экономические исследования и разработка на базе этого маркетингового плана и плана предприятия.

Основным стержнем предпринимательского плана (бизнес-плана) является оценка возможности осуществления проекта и оценка его выгодности для предпринимателя, оценка его рыночной, финансовой эффективности, которые базируются, как правило, в рыночных условиях на маркетинговой направленности при разработке любых видов планов предприятия.

Таким образом, планирование охватывает и опирается на все вышеперечисленные виды планов, помогает принять им маркетинговую ориентацию и направленность, функционально определяет наилучшие пути достижения планов и является основной составной частью внутрифирменного планирования и прогнозирования.

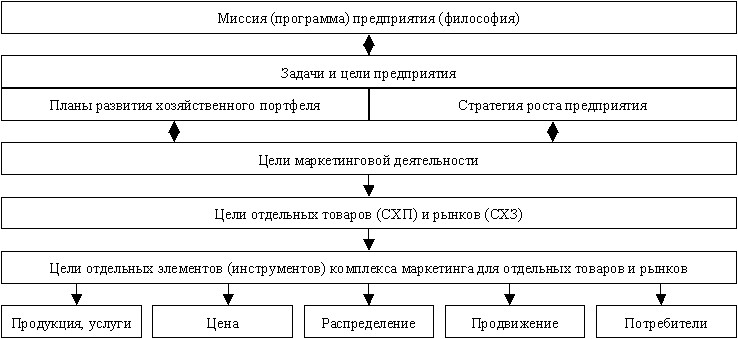

Стратегическое маркетинговое планирование помогает предприятию определить его предназначение или его миссию (иногда ее называют концепцией бизнеса или программой предприятия), разработать и определить стратегию и цели предприятия. Связь и соотношение целей фирмы, целей маркетинговой деятельности и развертывание общих целей на их составные элементы, условно можно представить в виде схемы (см. рис. 6.3.).

Рис. 6.3. Связь и соотношение целей фирмы и целей маркетинга

В основе миссии фирмы должны лежать задачи удовлетворения интересов и запросов потребителей, общества и государства в целом.

Формулировка миссии фирмы должна содержать следующие элементы:

- какой предпринимательской деятельностью занимается фирма и ее задачи с точки зрения основных товаров и услуг, основных рынков сбыта, применяемых технологий и степени удовлетворенности потребителей;

- культура и философия предприятия, т.е. имидж фирмы в общественном сознании и внутри предприятия.

После установления миссии фирмы можно переходить к определению целей (бывает и наоборот). Цели, как правило, бывают двух видов: цели развития и стабилизации.

В свою очередь цели фирмы могут быть классифицированы по нескольким признакам: экономические, социальные, экологические, «эгоистические» и др.

Цели должны иметь ряд характеристик: конкретность, обозримость, реальность, количественную определенность, логичность, эффективность, должны быть построены по иерархическому принципу (ранжированы).

И самое главное, цели предприятия и маркетинга не должны быть противоречивы, а должны эффективно дополнять друг друга, согласовываться, доводы их выработки и представления должны быть убедительными.

7. Методические рекомендации по организации

и ведению управленческого учета

Настоящие методические рекомендации разработаны с целью оказания помощи руководителям организаций независимо от их организационно-правовых форм и форм собственности по проведению мероприятий, направленных на формирование полной, оперативной и достоверной информационной и аналитической базы принятия обоснованных управленческих решений, а также для осуществления оперативного контроля за эффективностью использования ресурсов организации, и носят рекомендательный характер.

В данном разделе более подробно будут рассмотрены такие аспекты управленческого учета, как основные компоненты системы управленческого учета в организации, основные процессы, обеспечивающие формирование и функционирование системы управленческого учета, и факторы, оказывающие влияние на организацию системы управленческого учета в организациях Методические рекомендации по организации и ведению управленческого учета. (Утверждено Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России от 22 апреля 2002 г. N 4).

7.1. Основные компоненты системы управленческого учета в организации.

Для организации и ведения управленческого учета на предприятии необходима классификация процессов и технологий в соответствии с систематикой управленческого учета.

В соответствии с международной практикой базовыми компонентами системы управленческого учета и анализа на предприятиях являются:

· учет и управление затратами;

· разработка оценочных и сравнительных показателей деятельности;

· планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование).

В систему управленческого учета и анализа включают также прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность предприятия, а также составление управленческой отчетности.

Система учета и управления затратами дает руководству организации:

· информацию о том, где, когда и в каких объемах расходуются ресурсы организации;

· прогноз изменения расходования ресурсов организации при изменении параметров и условий деятельности организации;

· возможность на основе полученной информации обеспечить максимально высокий уровень отдачи от использования ограниченных ресурсов.

Система учета и управления затратами должна учитывать внешние требования в части налогового законодательства, согласоваться с корпоративными принципами, а также опираться на стандарты функциональной деятельности. Последнее особенно значимо для производственных предприятий, так как расчет производственной себестоимости связан с особенностями технологических процессов. Это справедливо и для операционной себестоимости в торговом бизнесе.

Показатели деятельности лежат в основе планирования работы подразделений и делегирования ответственности на предприятии. Для реализации соответствующих управленческих функций менеджерами всех уровней, необходимы правила делегирования полномочий, правила распределения ответственности в структуре управления организаций. При этом важность рассматриваемой подсистемы не зависит от принятого похода к построению системы управления (иерархического, дивизионного или матричного).

Чем сложнее управленческая структура, тем большее значение имеет правильный выбор системы показателей деятельности, правильное функционирование системы, то есть своевременное определение показателей и эффективность их с точки зрения отражения задач, стоящих перед каждым подразделением.

Поскольку в каждой организации можно выделить несколько различных бизнес процессов, для каждого направления хозяйственной деятельности обычно формируются специальные, присущие только ему формы управленческой отчетности, управленческих данных и моделей, а, следовательно, и специализированная форма управленческого учета. При этом в каждой организации есть и общий управленческий учет, стандартная управленческая отчетность и показатели деятельности. В качестве примеров специализированных сфер применения управленческого учета в зависимости от бизнес-процессов можно привести следующие:

· закупки, складирование;

· производство;

· продажи;

· управление финансовыми инструментами;

· управление инвестициями;

· управление транспортными потоками;

· холдинговое управление.

7.2. Основные процессы, обеспечивающие формирование функционирование системы управленческого учета.

Среди основных процессов, реализация которых лежит в сфере деятельности экономиста-специалиста по управленческому учету, формирующих базу системы управленческого учета и анализа, можно выделить следующие:

Процесс идентификации заключается в определении, классификации и оценке хозяйственных операций и других экономически значимых событий с целью последующего отражения соответствующей информации в системе управленческого учета.

Процесс измерения предусматривает представление данных о хозяйственных операциях, других произошедших или потенциально возможных экономически значимых событиях в количественном выражении. Такое представление может основываться и на оценочных расчетах.

Под накоплением понимается упорядоченное и последовательное отражение и классификация хозяйственных операций и других экономически значимых событий в соответствующих учетных регистрах.

Процесс анализа информации предполагает определение круга пользователей и задач для реализации отчетной деятельности, а также выявление взаимосвязи этой деятельности с другими экономически значимыми событиями и ситуациями. Цель процесса - предоставление более адекватной отчетной информации.

Подготовка и интерпретация учетных и/или плановых данных сводятся к согласованию этих данных по определенным признакам. Цель - предоставление логически связанной и обоснованной информации, включающей, если это уместно, аналитические и прогнозные заключения.

Экономистам рекомендуется интерпретировать в разрезе различных аналитических систем все возможные виды внутренней и внешней информации об организации (например, ее клиентах и ресурсах) и ее деятельности (направлениях бизнеса); сообщать о влиянии, которое поступающая или планируемая информация может оказать на работу компании; делать заключение о значимости и достоверности данных.

В современном управленческом учете широко используются информационные технологии, что предполагает создание на предприятии информационной системы для целей управленческого учета, соответствующей запросам руководства предприятия, его владельцев и акционеров Палий В.Ф., доктор экономических наук. Управленческий учет - система внутренней информации.// «Бухгалтерский учет». - 2003г. - № 2 - С.57-59.

В ходе конструирования и разработки полноценной информационной системы управления необходимо реализовать следующие задачи:

· определить результаты, которые пользователи должны получать из системы;

· указать, какие данные необходимо вводить в систему для получения требуемых результатов;

· разработать требования к системе обработки, преобразующей данные на входе в информацию на выходе;

· обеспечить управление и безопасность на уровне баз данных.

Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять современные методики и оборудование. Поэтому экономисты- специалисты в области управленческого учета или члены команды по внедрению управленческого учета должны владеть современными информационными технологиями и автоматизированными методиками ведения учета для их применения в обработке и управлении информацией.

7.3. Факторы, оказывающие влияние на организацию системы управленческого учета в организациях.

В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных организациях имеет свои особенности.

Среди ключевых факторов, обуславливающих особенности построения системы управленческого учета в организациях, можно назвать следующие:

· особенности нормативно-правового регулирования деятельности организации;

· характер деятельности (производственная сфера, торговля, выполнение работ, оказание услуг);

· масштаб деятельности (операций);

· организационная структура (отдельное предприятие, консолидированная группа и т.д.);

· внутренние стандарты деятельности (стандарты корпоративного управления, стандарты качества);

· наличие и характеристики систем информационного обеспечения для целей управления.

8. Проблемы организации систем управленческого учета на производственных предприятиях

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления.

Основным критерием действенности системы управления является эффективное использование финансовых, материальных и людских ресурсов. Управленческий учет обеспечивает для этого необходимый механизм, позволяя комплексно рассмотреть вопросы планирования, оперативного контроля и учета отдельных видов деятельности.

Схема управленческого учета на предприятии представлена на рисунке.

Учетная политика

Технология Нормативы

бизнес-процессов деятельности

\/ \/ \/

Управленческий учет

\/ \/

Система учета <> Система

затрат \/ управленческих

отчетов

<--> Система <-->

показателей

деятельности

Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета.

Так, под системой управленческого учета на предприятии, на взгляд автора, нужно понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета, нормирования, планирования, контроля и анализа в целях формирования достаточной информационной базы внутренним пользователям для принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений.

Система управленческого учета на предприятии в условиях рынка должна выступать в качестве информационного фундамента управления. По оценкам специалистов, в экономически развитых странах фирмы и компании 90% рабочего времени и ресурсов в области бухгалтерского учета тратят на постановку и ведение управленческого учета и только 10% - на финансовую бухгалтерию или счетоводство. На отечественных предприятиях это соотношение выглядит с точностью наоборот.

Для положительного изменения такого соотношения в сторону управленческого учета на отечественных предприятиях необходимы как заинтересованность руководителей и специалистов предприятий, так и организационные предпосылки и условия функционирования управленческого учета.

8.1. Варианты организации управленческого учета на предприятиях

Для успешной организации управленческого учета в зависимости от отраслевых особенностей производства и целевой установки прежде всего целесообразно разработать экономически обоснованную классификацию затрат. Это позволит определить и сформировать: места возникновения затрат; центры ответственности; носители затрат. Затем необходимо выбрать наиболее приемлемый вариант, по которому будет организован управленческий учет. На предприятиях возможны четыре варианта организации управленческого учета.

При первом варианте управленческий учет полностью выделяется из финансового посредством ведения специальных отражающих, зеркальных счетов. Первый вариант организации управленческого учета принят во Франции, Бельгии и некоторых африканских и латиноамериканских государствах. Для учета затрат и результатов используются синтетические счета и субсчета первого порядка, а также аналитические счета. При первом варианте специальный счет, связывающий финансовый учет с управленческим, ведется в управленческой бухгалтерии, а при втором варианте - в финансовой.

При втором варианте управленческий учет по отношению к финансовому становится автономным, и в нем используются три класса счетов. Счета управленческого учета ведутся параллельно со счетами финансового учета, а взаимосвязь между ними осуществляется при помощи системы распределительных счетов. Второй вариант организации управленческого учета распространен в США, Канаде, Германии и во многом совпадает с первым вариантом. При этом варианте учет затрат в разрезе элементов ведется в финансовой бухгалтерии, а в разрезе статей калькуляции - в управленческой.

При третьем варианте управленческий учет не ведется, а учет затрат по их носителям для исчисления себестоимости продукции осуществляется оперативным путем, т.е. вне системы бухгалтерского учета. При третьем варианте ведение управленческого учета осуществляется оперативным путем, т.е. вне системы бухгалтерского учета. Этот вариант предполагает синтетический учет затрат по укрупненным статьям в единой финансовой и управленческой бухгалтерии на основе учета затрат в разрезе экономических элементов. Этот вариант использовался в основном в Германии, Венгрии, Бельгии и не оправдал себя. В настоящее время сфера распространения этого варианта управленческого учета весьма узка.

При четвертом варианте управленческий учет отсутствует, а учет производственных затрат осуществляется в системе финансового учета. Четвертый вариант организации управленческого учета основан на полной интеграции довольно громоздкой системы учета производственных затрат и калькулирования себестоимости продукции в общую бухгалтерию. Этот вариант возник на этапе становления промышленного учета и прекратил свое существование с возникновением аналитического управленческого учета.

Следует отметить, что данный вариант организации учета затрат и калькулирования себестоимости продукции до сих пор действует на отечественных предприятиях, хотя и в более усовершенствованном виде.

8.2. Нормативная база системы управленческого учета

на предприятии

Для высокоэффективной работы современного предприятия в какой бы сфере экономики оно ни работало необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней. С одной стороны, такой вывод лежит на поверхности и достаточно банален, с другой - в России разработано мало рекомендаций по постановке эффективной системы управленческого учета на предприятиях, а управленческий учет на них или находится в зародышевом состоянии (например, в виде графика документооборота), или его совсем нет.

Уже более 20 лет комитетом по управленческому учету института управленческого учета США разрабатывается система положений по управленческому учету (Statements on Management accounting - SMA), которые являются рекомендациями высококлассных специалистов в области управленческого учета для компаний. Система этих положений включает пять уровней:

- цели управленческого учета (Objectives);

- терминология (Terminology);

- концепции (Concepts);

- практика и техника (Practices and Techniques);

- управление учетной деятельностью (Managementof Accounting Activities).

В настоящее время разработано примерно 60 таких рекомендаций - от базовых, определяющих цели управленческого учета (положения 1A, 1B и т.д.), и словаря управленческого учета (2A) до основ отчетной информации для менеджеров (5B) и внедрения ABC-костинга (4T). Эти положения, являясь наднациональными документами по управленческому учету, могли бы стать базовыми рекомендациями по управленческому учету и для российских компаний.

8.3. Развитие управленческого учета в России и роль

экспертно-консультативного совета по управленческому учету

при Минэкономразвития России

В соответствии с проводимой в РФ реформой бухгалтерского учета осуществляется и разработка направлений развития управленческого учета и анализа.

На сегодняшний день эти вопросы приняли уже видимые очертания, потому что речь идет даже о создании профессиональной организации по управленческому учету (Российского института специалистов по управленческому учету - РИУУ), цель деятельности которой заключается в том, чтобы присваивать специалистам российскую квалификацию в области управленческого учета, признаваемую на мировом уровне.

Вопросами развития управленческого учета и анализа в рамках всей реформы бухгалтерского учета в настоящее время занимается Министерство экономического развития и торговли Российской Федерации. В соответствии со стратегией Министерства 11.03.2002 Г.О. Греф подписал Приказ N 63 "О создании экспертно-консультативного совета по вопросам управленческого учета при Минэкономразвития России".

В условиях современной экономики очевидна необходимость интеграции методов корпоративного управления в единую систему, которая обеспечивала бы поддержку принятия экономически взвешенных управленческих решений, повышение производительности труда и конкурентоспособности предприятий. Это вопрос не только эффективного управления предприятием, но и его существования в условиях жесткой конкуренции, в том числе на международном уровне.

На практике отдельные элементы управленческого учета, как правило, используются на предприятиях. Важно, чтобы эти элементы были объединены в общую структуру, ориентированную на достижение определенного результата.

В рамках достижения указанной цели экспертно-консультативный совет по управленческому учету, созданный при Минэкономразвития России, ставит перед собой следующие задачи:

- расширять круг предприятий, использующих в своей деятельности лучшие механизмы управленческого учета для принятия управленческих решений;

- стимулировать применение лучшего опыта зарубежных стран по развитию систем финансового менеджмента и управленческого учета в российских условиях;

- разработать базовые методологические рекомендации по вопросам организации и ведения управленческого учета на предприятиях, принимая во внимание российский и зарубежный опыт;

- разъяснять управленческому звену, собственникам предприятий важность ведения управленческого учета;

- ускорить процесс формирования профессионального сообщества, оказывать поддержку процессам объединения профессионалов в области управленческого учета.

Совет может стать аналитическим органом, который на основе взаимодействия предприятий, консультационных компаний, научных кругов и при помощи Министерства экономического развития и торговли будет координировать активность в сфере развития управленческого учета в России.

8.4. Нормативно-справочная информация в системе

управленческого учета

Для эффективного решения задач управленческого учета важное значение имеет регламентация правил формирования нормативно-справочной информации (НСИ). Ее основу составляют данные государственных стандартов на материально-технические ресурсы, готовую продукцию, выполненные работы, а также данные справочников норм, расценок и нормообразующие элементы - нормы и нормативы производственных запасов и их потребления на нужды производства.

Структура НСИ представляет собой поэтапную связь агрегированных исходных данных и норм, группируемых по видам используемых материальных ресурсов, по видам используемых готовой продукции, выполняемых работ, а также по статьям затрат.

Для обеспечения обновления НСИ в учетных задачах в указанных подсистемах должно быть обеспечено согласование с требованиями действующих государственных стандартов на материально-технические ресурсы, на подготовку производства, пооперационные нормы времени и расценки за единицу выполненных работ, которые агрегируются по операциям, деталям, узлам, изделиям, продуктам. При этом к качеству норм как фактору, обеспечивающему возможность эффективного снижения затрат и вложения финансовых ресурсов в производственные запасы, предъявляются достаточно жесткие требования.

Нормы и нормативы потребления материалов и их разнообразных запасов направлены на то, чтобы за определенный период времени сократить удельное потребление природных, сырьевых и материальных ресурсов в натуральном, стоимостном и количественно-стоимостном выражении, уменьшить запасы до оптимального уровня при обеспечении непрерывности хода производства. Нормой затрат (потребления) материалов являются планируемые показатели деятельности предприятий, включая расход на их упаковку, подготовку производства и т.п. Они разрабатываются самими предприятиями с учетом специфики их технико-экономических условий, а работа с нормами и нормативами является частью управленческой деятельности по уменьшению расхода этих фондов.

Формирование норм и нормативных запасов должно гарантировать более высокую оборачиваемость оборотных средств, оптимизацию цикла поставки, транспортного и складского оборотов на основе рациональных (оптимальных) связей между поставщиками и потребителями, а также обеспечивать надежную базу долгосрочных прогнозов технического развития предприятия.

На предприятиях в целях экономии расходования ресурсов и снижения себестоимости продукции целесообразно оперативно, но не реже одного раза в год анализировать работу с нормами и нормативами, а именно:

- согласованность норм и нормативов с международным уровнем развития науки и техники в области качества материалов и их применяемости;

- сравнение динамики норм с плановым уровнем издержек;

- установление процента (доли) технически обоснованных и текущих норм;

- сравнение норм и нормативов с документально подтвержденным фактическим расходом;

- сравнение норм и нормативов с проектным уровнем;

- действенность экономического стимулирования работников за экономию материальных ресурсов;

- уровень обновляемости производственных мощностей (реконструкция, модернизация).

Руководство предприятий и соответствующие функциональные службы должны документально оформлять достигнутое снижение потребления материалов по сравнению с плановыми заданиями, что необходимо для поддержания финансовой устойчивости.

Кроме того, необходимо контролировать соблюдение наиболее важных параметров изделий (не реже одного раза в квартал) и составлять сортовые калькуляции (не реже одного раза в год) при оперативном внесении изменений норм в нормативные калькуляции.

8.5. Результаты, получаемые предприятием

после постановки эффективной СУУП

На текущий момент большинство предприятий находятся на стадии разработки системы управленческого учета (ССУ). Принимая решение о внедрении ССУ, генеральный директор и акционеры обязательно должны задать вопрос: каких результатов следует ожидать от внедрения системы управленческого учета? Если рабочая группа по постановке на предприятии ССУ не сможет дать ответ в самом начале проекта, то возникают риски, что СУУ станет самоцелью и может превратиться лишь в бессмысленное заполнение непонятных и ненужных бумаг.

Практика показывает, что после постановки и реорганизации системы управленческого учета производственные компании, работающие на российском рынке, обычно могут рассчитывать на получение следующих эффектов.

1. Повышение маржинального дохода как следствие реструктуризации продуктовой линейки. Достоверные отчеты о реальной доходности отдельных продуктов позволяют более корректно подходить к формированию ассортиментной и ценовой политики предприятия, что в конечном счете выражается в повышении прибыли. Это может быть достигнуто благодаря пересмотру базы распределения общецеховых и общепроизводственных расходов. Тем самым предприятие может получить совершенно противоположную картину - те продукты, которые предприятие считало наиболее доходными, в реальности могут оказаться менее доходными или даже убыточными.

2. Повышение маржинального дохода как следствие реструктуризации политики ценообразования. Как правило, каждая компания дорожит наиболее крупными клиентами. На практике часто встречается ситуация, когда несколько крупных клиентов обеспечивают в совокупности более 54% сбыта компании. Однако, если все прямые и косвенные расходы, связанные с каждым клиентом, перераспределить корректно, может оказаться, что данные клиенты приносят на порядок меньше прибыли компании. Достоверные отчеты о доходности отдельных клиентов позволяют более обоснованно подходить к работе с ними.

3. Сфокусированная система мотивации коммерческих сотрудников. Формализация ответственности менеджеров по продажам в рамках исполнения бюджетов продаж является одним из наиболее эффективных инструментов по управлению продажами. Анализ выполнения бюджета продаж может быть упрощен, если каждый сотрудник отдела имеет конкретный план работ с детализацией до уровня клиентов. Базирование оценки сотрудников на показателях выполнения плана предоставляет ряд следующих преимуществ: осуществлять обоснованную ротацию сотрудников коммерческих подразделений; осуществлять привязку компенсации менеджеров к маржинальной прибыли; проводить специальные программы по стимулированию наиболее рентабельных продуктов и каналов дистрибуции.

4. Снижение производственной себестоимости. Это может быть достигнуто за счет бюджетирования общепроизводственных/общецеховых расходов. Планирование накладных производственных расходов выявляет многие непроизводительные затраты, которые осуществляются "де факто", но не создают дополнительную ценность для компании.

5. Снижение производственной себестоимости за счет пересмотра нормативов и технологических карт. Один из необходимых шагов в рамках производственного учета - пересмотр технологических карт и нормативов, большая часть которых сохранились с советских времен. Искаженные нормативы покрывают хищения и прочие злоупотребления на производстве. В результате пересмотра нормативов в большинстве случаев можно ожидать эффект от оптимизации производственной себестоимости в диапазоне от 0,3 до 4,5% от производственной себестоимости.

6. Изменения в структуре запасов готовой продукции и материалов. Производство многих предприятий определяется планом производства, а не планом продаж. В результате, с одной стороны, нехватка необходимой продукции, а с другой - излишки на складе невостребованных потребителями товаров. Решением данной проблемы может являться жесткая связь бюджетов продаж и производства. Это потребует понимания сотрудниками процесса планирования продаж и специфики производственного процесса. Результат согласованной работы коммерческой и производственных служб - это снижение неликвидных запасов и вероятности отсутствия на складе востребованной продукции. Так, в результате внедрения на предприятии СУУ остатки товарно-материальных запасов могут сократиться на четверть, что позволит повысить прибыль предприятия за счет экономии на процентах по кредитам на многие тысячи долларов США в год.