УТВЕРЖДЕНО

приказ Государственного комитета по науке и технологиям

Республики Беларусь

06.01.2011 № 3

Методические рекомендации по оценке стоимости объектов интеллектуальной собственности

Глава 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящие Методические рекомендации по оценке стоимости объектов интеллектуальной собственности (далее – Методические рекомендации) разработаны в соответствии с Гражданским кодексом Республики Беларусь, Налоговым кодексом Республики Беларусь, Указом Президента Республики Беларусь от 13 октября 2006 г. № 615 «Об оценочной деятельности в Республике Беларусь» (далее – Указ № 615), Законом Республики Беларусь от 16 декабря 2002 г. «О патентах на изобретения, полезные модели, промышленные образцы», Законом Республики Беларусь от 13 апреля 1995 г. «О патентах на сорта растений», Законом Республики Беларусь от 5 февраля 1993 г. «О товарных знаках и знаках обслуживания», Законом Республики Беларусь от 16 мая 1996 г. «Об авторском праве и смежных правах», Законом Республики Беларусь от 7 декабря 1998 г. «О правовой охране топологий интегральных микросхем», постановлением Совета Министров Республики Беларусь от 7 мая 2007 г. № 562 «О методах оценки стоимости объектов гражданских прав при осуществлении с ними определенных видов сделок и(или) иных юридически значимых действий», постановлением Министерства финансов Республики Беларусь от 30 июня 2006 г. № 75 «Об утверждении Инструкции по бухгалтерскому учету результатов научно-технической деятельности и внесении изменения в постановление Министерства Финансов Республики Беларусь», постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118 «О бухгалтерском учете основных средств и нематериальных активов», государственным стандартом Республики Беларусь СТБ 52.0.01-2011 «Оценка стоимости объектов гражданских прав. Общие положения» (далее – СТБ 52.0.01), государственным стандартом Республики Беларусь СТБ 52.5.01-2011 «Оценка стоимости объектов гражданских прав. Оценка объектов интеллектуальной собственности» (далее – СТБ 52.5.01).

2. Настоящие Методические рекомендации разъясняют общие правила и порядок проведения оценки стоимости объектов интеллектуальной собственности (далее – ОИС) и могут быть использованы при проведении как внутренней, так и независимой оценки.

3. Настоящие Методические рекомендации предназначены для использования субъектами хозяйствования независимо от их организационно-правовой формы и формы собственности.

4. Для целей настоящих Методических рекомендаций применяются следующие термины и определения:

4.1. аннуитет – серия равновеликих платежей, регулярно производимых или получаемых в течение срока прогноза;

4.2. внешний износ – износ, вызванный негативным влиянием внешних факторов на стоимость объекта оценки. К факторам внешнего износа относятся изменение ситуации на рынке, уменьшение спроса и избыток предложения объектов-аналогов на рынке, изменение инфраструктуры, изменение законодательства и другие;

4.3. внешнее удорожание – увеличение стоимости, вызванное положительным влиянием внешних факторов на стоимость объекта оценки. К факторам внешнего удорожания относятся изменение ситуации на рынке, увеличение спроса и уменьшение предложения объектов-аналогов на рынке, развитие инфраструктуры, законодательства и другие;

4.4. внутренняя оценка – оценка, проводимая самостоятельно юридическими и физическими лицами, в том числе индивидуальными предпринимателями, на основании собственного решения без привлечения исполнителя оценки;

4.5. дата оценки – календарная дата, на которую определяется стоимость объекта оценки;

4.6. доход (доходы) – денежные поступления, ценности, выраженные в денежной форме и полученные в результате какой-либо деятельности или увеличение активов или уменьшение обязательств, ведущее к увеличению капитала;

4.7. имущественные права – права участников гражданских правоотношений, связанные с осуществлением ими правомочий владения, пользования и распоряжения имуществом, а также с теми имущественными требованиями, которые возникают между участниками гражданского оборота по поводу определения судьбы имущества и связанных с ним прав;

4.8. коэффициент дисконтирования – коэффициент, определяемый путем деления единицы на множитель накопления и применяемый для приведения будущих потоков денежных средств к настоящей стоимости;

4.9. коэффициент капитализации – делитель, который используется для пересчета одного или нескольких будущих равных годовых денежных потоков в их стоимость, или множитель, который используется для пересчета стоимости в годовой денежный поток;

4.10. коэффициент приведения – коэффициент, применяемый для приведения предшествующих дате оценки потоков денежных средств к настоящей стоимости и определяемый по будущей стоимости единицы;

4.11. лицензионное вознаграждение – вознаграждение за предоставление права на использование ОИС. Лицензионное вознаграждение может устанавливаться в форме роялти, паушальных платежей и в неденежной форме, а также в виде комбинации указанных форм вознаграждения;

4.12. лицензионный договор – соглашение, по которому одна сторона (лицензиар), обладающая исключительным правом на использование результата интеллектуальной деятельности или на средство индивидуализации, предоставляет другой стороне (лицензиату) право на использование соответствующего объекта интеллектуальной собственности в объеме, предусмотренном договором:

– неисключительная (простая) лицензия – лицензионный договор, предусматривающий предоставление лицензиату права использования ОИС с сохранением за лицензиаром права его использования и права выдачи лицензии другим лицам;

– исключительная лицензия – лицензионный договор, предусматривающий предоставление лицензиату права использования ОИС с сохранением за лицензиаром права его использования в части, не передаваемой лицензиату, но без права выдачи лицензии другим лицам;

4.13. метод оценки – один или несколько методов расчета стоимости отдельного вида объекта оценки;

4.14. множитель накопления – будущая стоимость единицы, которая рассчитывается по выбранной норме дисконтирования с установленной периодичностью начисления сложных процентов в течение года по формуле:

, (1)

, (1)

| где: | – | множитель накопления; | |

| – | норма дисконтирования (дисконтная ставка); | ||

| – | периодичность (интервал) начисления сложных процентов в течение года; | ||

| – | срок прогноза, лет; |

4.15. настоящая стоимость – стоимость объекта оценки или объекта-аналога, равная сумме произведений будущих денежных потоков и коэффициентов дисконтирования за срок прогноза либо сумме произведений предшествующих дате оценки денежных потоков и коэффициентов приведения за срок прогноза.

4.16. независимая оценка – оценка стоимости, проводимая исполнителями оценки на основании договоров либо постановлений (определений), вынесенных судом, органом уголовного преследования или органом, ведущим административный процесс, с соблюдением требований, определенных в Положении об оценке стоимости объектов гражданских прав в Республике Беларусь, утвержденном Указом № 615;

4.17. нераскрытая информация – техническая, организационная или коммерческая информация, в том числе секреты производства (ноу-хау), неизвестная третьим лицам при условии, что такая информация имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании, и обладатель информации принимает меры к охране ее конфиденциальности;

4.18. норма дисконтирования (дисконтная ставка) – норма отдачи, которая используется для определения настоящей стоимости будущих денежных потоков за срок прогноза;

4.19. норма отдачи (норма прибыли) – отношение, сопоставляющее настоящую стоимость всех будущих денежных потоков в течение срока прогноза с начальными инвестициями;

4.20. объект интеллектуальной собственности – охраняемый результат интеллектуальной деятельности или средство индивидуализации участников гражданского оборота, товаров, работ или услуг (далее – средство индивидуализации);

4.21. объект оценки – ОИС с учетом имущественных прав на него;

4.22. объект-аналог – объект, сходный с подлежащим оценке ОИС по основным экономическим, техническим, технологическим и иным характеристикам, обладающий аналогичной полезностью или аналогичной потребительской стоимостью;

4.23. обязательная оценка – оценка стоимости, обязательность проведения которой установлена законодательством;

4.24. оценка стоимости ОИС – определение стоимости имущественных прав на результат интеллектуальной деятельности или средство индивидуализации;

4.25. оценщик – аттестованное в порядке, определяемом Советом Министров Республики Беларусь, физическое лицо, проводящее независимую оценку лично как индивидуальный предприниматель либо в качестве работника юридического лица или индивидуального предпринимателя - исполнителя оценки;

4.26. паушальный платеж – форма лицензионного вознаграждения, выплачиваемого в виде фиксированного платежа (единовременного или в рассрочку) вне зависимости от результатов освоения лицензии, объемов производства или реализации продукции по лицензии;

4.27. предельная ставка роялти – ставка, при которой дополнительный чистый доход от использования ОИС лицензиата достается лицензиару;

4.28. прибыль предпринимателя, субъекта предпринимательской деятельности, инвестора (далее – прибыль предпринимателя) – величина вознаграждения, которую инвестор ожидает получить в виде премии за использование своего капитала и риски, связанные с инвестированием;

4.29. продукция, изготовленная с использованием ОИС, – это:

– продукция, при изготовлении которой использован каждый признак изобретения (полезной модели), включенный в независимый пункт формулы, или признак, эквивалентный ему (для изобретений и полезных моделей);

– продукция, внешний вид которой не отличается от внешнего вида изделия, представленного на изображениях промышленного образца (для промышленных образцов);

– продукция, при изготовлении которой использован каждый признак секретов производства (ноу-хау) (для нераскрытой информации);

– продукция, маркированная товарным знаком либо реализуемая под товарным знаком (при применении товарного знака на этикетках, упаковках, в глобальной компьютерной сети Интернет, на документации, связанной с введением продукции в гражданский оборот) (для товарных знаков);

– иная продукция, в которой выражен ОИС (для других ОИС)

4.30. продукция по лицензии – товары и(или) услуги, производимые (оказываемые) лицензиатом с использованием ОИС по лицензионному договору;

4.31. роялти – форма лицензионного вознаграждения, выплачиваемого в виде периодических (текущих) отчислений. Роялти могут устанавливаться в виде процента от цены произведенной (реализованной) продукции по лицензии или твердо установленного (фиксированного) сбора с единицы произведенной (реализованной) по лицензии продукции или иной базы исчисления;

4.32. самоамортизирующийся кредит – кредит, выплачиваемый периодическими равновеликими платежами, состоящими из процентов и основной суммы долга;

4.33. срок экспозиции – период времени от даты размещения объекта оценки на рынке до даты осуществления сделки;

4.34. стоимость лицензии – стоимость права на использование ОИС, равная сумме лицензионных вознаграждений за срок действия лицензионного договора на дату оценки.

4.35. убытки – расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода);

4.36. функции сложного процента – функции, по которым определяются множители, используемые для расчета настоящей стоимости, платежей и накопленной суммы в равномерном денежном потоке за срок прогноза при начислении сложного процента:

– будущая стоимость единицы – множитель, который определяет сумму, накопленную на счете в банке через срок прогноза при начислении сложного процента, если в начале срока прогноза на счет в банк положить одну единицу;

– настоящая стоимость единицы – множитель, который определяет величину, обратную будущей стоимости единицы;

– настоящая стоимость аннуитета – множитель, который определяет настоящую стоимость серии равновеликих будущих единичных платежей за срок прогноза при начислении сложного процента;

– будущая стоимость аннуитета – множитель, который определяет сумму, накопленную на счете в банке через срок прогноза при начислении сложного процента, если регулярно равновеликими платежами откладывать одну единицу на счет в банк;

– взнос на амортизацию единицы – множитель, обратный настоящей стоимости аннуитета, который определяет размер равновеликих платежей в течение срока прогноза при начислении сложного процента, если настоящая стоимость этих платежей равна единице;

– коэффициент фонда возмещения – множитель, определяющий величину равновеликих платежей, которые бы аккумулировали на счете в банке к концу срока прогноза при начислении сложного процента одну единицу;

4.37. функциональный износ – износ, вызванный несоответствием характеристик объекта оценки или объекта аналога современным требованиям рынка.

5. Оценка стоимости ОИС проводится в целях:

5.1. передачи другому лицу полностью или частично по договору уступки (частичной уступки);

5.2. передачи права на использование другому лицу по лицензионному договору (договору франчайзинга);

5.3. внесения в уставный фонд юридического лица в виде неденежного вклада;

5.4. продажи на торгах (аукционе и по конкурсу), включая продажу в процедуре экономической несостоятельности (банкротства);

5.5. передачи в залог;

5.6. передачи в доверительное управление;

5.7. наследования;

5.8. правопреемства;

5.9. разрешения имущественных споров;

5.10. возмещения убытков;

5.11. реализации управленческих решений;

5.12. принятия на бухгалтерский учет излишков активов, выявленных в результате инвентаризации, и активов, полученных безвозмездно;

5.13. иных, не противоречащих законодательству.

6. К видам стоимости, определяемым в зависимости от целей и методов оценки при определении стоимости объекта оценки, относятся:

6.1. рыночная стоимость – стоимость, по которой наиболее вероятно продавец объекта оценки согласен его продать, а покупатель объекта оценки согласен его приобрести. При этом учитываются следующие условия:

стороны сделки обладают достаточной осведомленностью об объекте оценки и рынке объектов-аналогов;

стороны сделки действуют компетентно, расчетливо, добровольно и добросовестно;

объект оценки представлен продавцом в форме публичного предложения на рынке;

продавец и покупатель имеют достаточно времени для выбора варианта совершения сделки;

на продавца не налагается дополнительных обязательств, кроме обязательств передать объект оценки, а на покупателя не налагается дополнительных обязательств, кроме обязательства принять объект оценки и уплатить за него определенную денежную сумму.

Рыночная стоимость может определяться в наиболее эффективном и текущем использовании;

6.2. балансовая стоимость – стоимость объекта оценки, отраженная в бухгалтерском балансе;

6.3. первоначальная стоимость – стоимость объекта оценки, отраженная в бухгалтерском учете в соответствии с законодательством;

6.4. первоначальная стоимость объекта-оценки (объекта-аналога) – стоимость нового объекта оценки (объекта-аналога), определяемая затратами воспроизводства и вновь созданной стоимости в базисном или другом уровне цен, отличном от базисного уровня;

6.5. остаточная стоимость – первоначальная стоимость за вычетом накопленной амортизации на дату оценки;

6.6. остаточная стоимость объекта оценки – стоимость, равная разнице между стоимостью восстановления (замещения) и накопленным износом;

6.7. стоимость восстановления – первоначальная стоимость объекта оценки в текущем уровне цен;

6.8. стоимость замещения – первоначальная стоимость объекта оценки, определенная первоначальной стоимостью объекта-аналога, в текущем уровне цен;

6.9. инвестиционная стоимость – стоимость объекта оценки, определяемая для конкретного инвестора или группы инвесторов, учитывающая индивидуальные требования к инвестициям и целесообразность инвестирования при установленных инвестиционных целях;

6.10. ликвидационная стоимость – стоимость объекта оценки, определяемая при вынужденном отчуждении, когда срок продажи объекта оценки меньше среднего срока реализации объектов-аналогов по рыночной стоимости;

6.11. специальная стоимость – дополнительная стоимость (приращение стоимости), превышающая рыночную стоимость и отражающая определенные свойства актива, имеющего ценность только для специального покупателя.

7. Методы оценки представляют собой совокупность объединенных общей методологией способов расчета стоимости ОИС на дату оценки.

Каждый из составляющих методов оценки ОИС способов расчета стоимости ОИС определяет последовательность процедур, позволяющих на основе существенной для данного метода информации определить стоимость ОИС в рамках одного из методов оценки стоимости ОИС.

8. При определении стоимости ОИС определяется расчетная величина стоимости ОИС, определенная на дату оценки в соответствии с выбранной целью.

Результат независимой оценки, полученный при использовании рыночных методов оценки, является профессиональным мнением оценщика и носит рекомендательный характер при совершении сделок и (или) иных юридически значимых действий с ОИС.

9. Обязательная оценка должна проводиться до совершения с объектом оценки соответствующей сделки или иного значимого действия.

Глава 2

ОБЪЕКТ ОЦЕНКИ

10. Объектами оценки для целей настоящих Методических рекомендаций являются следующие ОИС с учетом имущественных прав на них:

объекты права промышленной собственности (далее – ОПС);

объекты авторского права и смежных прав;

другие результаты интеллектуальной деятельности и средства индивидуализации, предусмотренные законодательством.

10.1. К ОПС относятся:

изобретения;

полезные модели;

промышленные образцы;

селекционные достижения;

топологии интегральных микросхем;

нераскрытая информация, в том числе секреты производства (ноу-хау);

фирменные наименования;

товарные знаки и знаки обслуживания;

географические указания;

другие результаты интеллектуальной деятельности и средства индивидуализации, предусмотренные законодательством.

10.2. К объектам авторского права относятся:

литературные произведения (книги, брошюры, статьи и др.);

драматические, музыкально-драматические произведения, произведения хореографии, пантомимы и другие сценарные произведения;

музыкальные произведения с текстом и без текста;

аудиовизуальные произведения (кино-, теле-, видео-, диафильмы и другие кино- и телепроизведения);

произведения скульптуры, живописи, графики, литографии и другие произведения изобразительного искусства;

произведения прикладного искусства;

произведения архитектуры, градостроительства и садово-паркового искусства;

фотографические произведения и произведения, полученные способами, аналогичными фотографии;

карты, планы, эскизы, иллюстрации и пластические произведения, относящиеся к географии, топографии и другим наукам;

компьютерные программы;

производные произведения (переводы, обработки, аннотации, рефераты, резюме, обзоры, инсценировки, музыкальные аранжировки и другие переработки произведений науки, литературы и искусства);

сборники произведений (энциклопедии, антологии, базы данных) и другие составные произведения, представляющие собой по подбору или расположению материалов результат творческого труда;

иные произведения.

10.3. К объектам смежных прав относятся:

исполнения;

постановки;

фонограммы;

передачи организаций эфирного и кабельного вещания.

Глава 3

ПРАВА. СОБСТВЕННОСТЬ

11. Обладателю имущественных прав на результат интеллектуальной деятельности или средство индивидуализации принадлежит исключительное право правомерного использования этого ОИС по своему усмотрению в любой форме и любым способом.

12. Имущественные права, принадлежащие обладателю исключительных прав на ОИС, могут быть переданы правообладателем полностью или частично другому лицу по договору, а также переходят по наследству и в порядке правопреемства при реорганизации юридического лица-правообладателя. Использование ОИС другими лицами допускается только с согласия правообладателя.

13. Ограничения исключительных прав, признание этих прав недействительными и их прекращение (аннулирование) допускаются в случаях, пределах и порядке, установленных законодательными актами.

Оборотоспостобность исключительных прав ограничена на:

нераскрытую информацию (оборотоспособность ограничена возможностью обладателя прав на нераскрытую информацию предоставлять все или часть сведений, составляющих содержание этой информации, другому лицу по лицензионному договору);

фирменное наименование (оборотоспособность ограничена возможностью обладателя прав на фирменное наименование разрешать другому лицу использование своего наименования по лицензионному договору, при этом в лицензионном договоре должны быть обусловлены меры, исключающие введение потребителя в заблуждение; отчуждение и переход прав на фирменное наименование, кроме случаев реорганизации юридического лица или отчуждения предприятия в целом, не допускается);

географическое указание (ограничение оборотоспособности выражено в недопущении передачи прав на географическое указание, в том числе передачи прав на его использование).

14. Взаимоотношения по использованию изобретения, полезной модели, промышленного образца, сорта растения, топологии интегральной микросхемы, имущественные права на которые принадлежат нескольким лицам, определяются соглашением между ними. При отсутствии соглашения каждое из таких лиц вправе использовать изобретение, полезную модель, промышленный образец, сорт растения, топологию интегральной микросхемы по своему усмотрению, кроме заключения лицензионного договора, а также договора об уступке патента.

Глава 4

ПОРЯДОК ПРОВЕДЕНИЯ НЕЗАВИСИМОЙ И ВНУТРЕННЕЙ ОЦЕНКИ

15. Порядок проведения независимой оценки можно разделить на следующие этапы:

определение задания и заключение договора на проведение независимой оценки;

установление объекта оценки;

сбор и анализ информации;

анализ рынка объектов-аналогов;

исследование объекта оценки;

определение предпосылок и ограничений, с учетом которых проводится оценка;

описание объекта оценки (имущественных прав на ОИС, включая перечень ограничений (обременений) прав на ОИС при их наличии);

выбор методов оценки и методов расчета стоимости;

определение стоимости выбранными методами оценки и методами расчета стоимости;

обоснование результата независимой оценки;

составление и оформление отчета об оценке;

составление и оформление заключения об оценке.

16. При заключении договора исполнитель оценки или оценщик совместно с заказчиком оценки составляет задание на оценку, которое является неотъемлемым приложением к договору и копия которого включается в отчет об оценке.

В задании на оценку указываются цель оценки, вид определяемой стоимости, дата оценки, объект (объекты) оценки и другие сведения по усмотрению заказчика оценки и исполнителя оценки и(или) оценщика, уточняющие особенности объекта оценки и условия проведения оценки.

Основанием для проведения независимой оценки объекта оценки является договор либо судебное постановление (определение), вынесенное судом, органом уголовного преследования или органом, ведущим административный процесс.

Договор заключается в простой письменной форме в соответствии с законодательством.

17. При установлении объекта оценки проверяется, является ли оцениваемый объект объектом интеллектуальной собственности.

18. Сбор и анализ информации об объекте оценки включает поиск информации по объектам-аналогам и получение исходных данных от заказчика оценки, анализ полученных данных.

Для проведения оценки по требованию исполнителя оценки или оценщика заказчик представляет все необходимые для оценки документы.

Требования к сбору и анализу информации установлены в СТБ 52.2.01.

19. При анализе рынка объектов-аналогов изучается рынок ОИС, а также рынок продукции, изготовленной с использованием ОИС, исследуются тенденции изменения стоимости ОИС, спроса и предложения на объекты-аналоги; цены сделок, цены предложений, условия передачи прав на ОИС, условия финансирования, срок экспозиции, договоры о передаче ОИС и др. Объем проводимых исследований определяется оценщиком в зависимости от наличия (отсутствия) информации, особенностей объекта оценки, факторов, влияющих на цену объектов-аналогов, в том числе условия действия договоров.

20. Исследование объекта оценки заключается в идентификации прав на ОИС путем проведения проверки наличия и действительности сведений, подтверждающих правомерное владение ОИС, содержащихся в документах, а также на оригиналах и экземплярах произведения.

При анализе документов устанавливают действительность и объем прав на ОИС (исключительные или неисключительные имущественные права), срок обладания правами, наличие в отношении исследуемого ОИС каких-либо обременений и других договорных условий закрепления прав собственности или прав на их использование.

21. В ходе работы над отчетом об оценке оценщик определяет предпосылки и ограничения, с учетом которых проводилась оценка и которые не противоречат настоящему стандарту, договору, заданию на оценку, законодательству по оценочной деятельности, логическим рассуждениям и исследованиям, которые положены в основу обоснования результата независимой оценки. Требования к предпосылкам и ограничениям, с учетом которых проводилась оценка, базируются на основных положениях и соблюдении условий, изложенных в СТБ 52.0.01.

22. При описании объекта оценки отражаются основные характеристики ОИС (имущественные права на него, ограничения (обременения) в отношении него при их наличии) и продукции, изготавливаемой с его использованием, а также описание рынка использования ОИС в соответствии с СТБ 52.5.01.

23. Выбор методов оценки и методов расчета стоимости обусловлен требованиями законодательства, наличием информации, целью оценки, видом стоимости, особенностями объекта оценки, условиями договора.

24. Определение стоимости выбранными методами оценки и методами расчета стоимости производится в соответствии с выбранными методами оценки и методами расчета стоимости, требованиями СТБ 52.0.01, СТБ 52.5.01, главами 6–8 настоящих Методических рекомендаций, с учетом имущественных и финансовых интересов, а также других особенностей объекта оценки.

При определении стоимости объектов оценки рыночными методами оценки цены оценки, как правило, принимаются на дату оценки. Цены оценки могут приниматься на дату, отличную от даты оценки в соответствии с СТБ 52.0.01.

25. При обосновании итоговой стоимости объекта оценки учитываются имущественные права, их ограничения, финансовые и имущественные интересы, предпосылки и ограничения, с учетом которых проводилась оценка.

25.1. Если оценка проводилась одним методом в рамках рыночного метода оценки, стоимость, полученная в результате расчета, является результатом независимой оценки стоимости объекта оценки.

25.2. В случае применения нескольких методов оценки результат независимой оценки объекта оценки определяется путем присвоения каждому методу оценки весового коэффициента. Сумма весовых коэффициентов должна быть равна единице. Весовые коэффициенты могут рассчитываться экспертным методом, статистическими методами, методом иерархий, методом дерева целей и др.

Результат независимой оценки отражается в отчете об оценке с учетом принимаемых в отчете об оценке предпосылок и ограничений и выражается денежной суммой или в виде диапазона денежных сумм. При этом диапазон результата независимой оценки является допустимым в пределах значения ±10 %.

Результат независимой оценки указывается с округлением.

26. Отчет об оценке ОИС может составляться в краткой форме (краткий отчет об оценке) или стандартной форме (стандартный отчет об оценке). Составление и оформление отчета об оценке производится в соответствии с СТБ 52.0.01 и СТБ 52.5.01.

27. Составление и оформление заключения об оценке производится в соответствии с СТБ 52.0.01 и СТБ 52.5.01.

28. Исполнители оценки при проведении независимой оценки обязаны:

– не разглашать конфиденциальную информацию, за исключением случаев, предусмотренных законодательными актами;

– хранить копии заключений и отчетов об оценке, обеспечвать сохранность информации на бумажных носителях, содержащей перечень данных, использованных для оценки, с указанием их источника, а также описание процедуры расчета (определения) стоимости объекта оценки. Такие документы подлежат хранению не менее пяти лет с даты подписания соответствующих заключения и отчета об оценке руководителем юридического лица, если исполнителем оценки является юридическое лицо, или индивидуальным предпринимателем, если он является исполнителем оценки. Законодательными актами может быть установлен более длительный срок хранения указанных в настоящем абзаце документов.

Заключения и отчеты об оценке могут храниться в виде электронных документов.

29. Порядок проведения внутренней оценки может включать следующие этапы:

установление объекта оценки;

сбор и анализ информации;

исследование объекта оценки;

определение предпосылок и ограничений, с учетом которых проводится оценка;

описание объекта оценки (техническое и иное, включая перечень ограничений (обременений) прав на объект оценки при их наличии);

выбор методов оценки и методов расчета стоимости;

расчет стоимости выбранными методами;

обоснование результата внутренней оценки;

составление и оформление акта о внутренней оценке.

Указанные этапы проведения внутренней оценки реализуются в соответствии с пунктами 17–25 настоящих Методических рекомендаций, за исключением составления и оформления акта о внутренней оценке, требования к содержанию и оформлению которого установлены в СТБ 52.5.01.

30. В случае использования рыночных методов оценки для проведения внутренней оценки юридические и физические лица должны руководствоваться разделами 8–10 СТБ 52.5.01.

Глава 5

РЫНОЧНЫЙ МЕТОД ОЦЕНКИ

31. Рыночный метод представляет собой метод оценки ОИС на основе использования одного, двух или всех следующих методов оценки:

– затратного;

– доходного;

– сравнительного.

32. Рыночный метод применяется для целей оценки, указанных в пункте 5 настоящих Методических рекомендаций.

33. Использование одного или нескольких методов в рамках рыночного метода оценки определяется оценщиком.

34. При оценке стоимости ОИС рыночными методами оценки в зависимости от целей оценки определяются следующие виды стоимости:

рыночная стоимость;

рыночная стоимость в текущем использовании;

– инвестиционная стоимость;

– ликвидационная стоимость;

– специальная стоимость;

первоначальная стоимость объекта оценки;

стоимость восстановления;

стоимость замещения;

остаточная стоимость объекта оценки.

34.1. Рыночная стоимость может определяться в наиболее эффективном или текущем использовании в соответствии с гражданско-правовым договором на оказание услуг по проведению независимой оценки и для целей, указанных в подпунктах 5.1–5.5, 5.7–5.9, 5.11 и 5.13 пункта 5 настоящих Методических рекомендаций.

Стоимость объекта оценки для цели возмещения убытков определяется только как рыночная стоимость в текущем использовании.

34.2. Инвестиционная стоимость может рассчитываться для целей, указанных в подпунктах 5.1–5.4 (за исключением продажи на аукционе), 5.11 и 5.13 пункта 5 настоящих Методических рекомендаций.

Методы расчета инвестиционной стоимости выбираются оценщиком в зависимости от преимуществ и экономических выгод, получаемых инвестором от приобретения объекта оценки, и инвестиций, необходимых для осуществления инвестиционных целей.

При расчете инвестиционной стоимости учитываются дополнительные условия и другие факторы, влияющие на стоимость объекта оценки.

34.3. Ликвидационная стоимость рассчитывается для целей продажи на торгах (аукционе и по конкурсу) имущества должника, находящегося в процедуре экономической несостоятельности (банкротства), а также при распродаже имущества за долги и оценке имущества ликвидируемого предприятия.

Методы расчета ликвидационной стоимости выбираются оценщиком в зависимости от предполагаемого срока экспозиции объекта оценки, спроса и предложения по объектам-аналогам, состояния объекта оценки и других факторов, влияющих на стоимость объекта оценки.

34.4. Специальная стоимость может рассчитываться для целей, указанных в подпунктах 5.1–5.4, 5.11 и 5.13 пункта 5 настоящих Методических рекомендаций.

Методы расчета специальной стоимости выбираются оценщиком в зависимости от особенностей объекта оценки, капитальных вложений, преимуществ и экономических выгод, которые получает приобретатель имущественных прав на ОИС.

34.5. Первоначальная стоимость объекта оценки, стоимость восстановления и стоимость замещения могут рассчитываться для цели постановки излишков на баланс, уточнения стоимости при инвентаризации, принятия управленческих решений и других целей, не противоречащих законодательству.

34.6. Остаточная стоимость объекта оценки может рассчитываться для цели постановки излишков на баланс, принятия управленческих решений и других целей, не противоречащих законодательству.

35. Анализ наиболее эффективного использования ОИС является неотъемлемой частью расчетов его рыночной стоимости, за исключением рыночной стоимости в текущем использовании.

При анализе наиболее эффективного использования оценщик рассматривает возможные варианты использования ОИС и должен последовательно для каждого варианта дать обоснованные ответы на вопросы, является ли предполагаемое использование:

– наиболее вероятным;

– законодательно разрешенным или существует разумная вероятность получения юридического разрешения на такое использование;

– реально осуществимым;

– финансово целесообразным.

При выполнении оценки оценщик по заданию заказчика может обосновать альтернативное использование ОИС, обеспечивающее максимальную экономическую выгоду.

Глава 6

ЗАТРАТНЫЙ МЕТОД ОЦЕНКИ. МЕТОДЫ РАСЧЕТА СТОИМОСТИ

36. Затратный метод представляет собой метод оценки, основанный на определении затрат, необходимых для воспроизводства либо замещения оцениваемого объекта с учетом его износа.

37. Затратный метод реализуется методами:

– учета начальных затрат;

– учета затрат на восстановление;

– учета затрат на замещение.

37.1. Метод учета начальных затрат основан на определении отраженных в бухгалтерском учете затрат на создание (приобретение), охрану и доведение до готовности использования в запланированных целях (далее – затрат на создание) объекта оценки на дату оценки.

37.2. Метод учета затрат на восстановление основан на определении затрат на создание новой точной копии объекта оценки.

37.3. Метод учета затрат на замещение основан на определении затрат на создание объекта-аналога.

38. В состав затрат на создание ОИС включаются затраты на:

– проведение научно-исследовательских работ, опытно-конструкторских работ и технологических работ (далее – НИОКР) (в том числе затраты на: заработную плату исполнителей НИОКР – авторов ОИС; начисления на заработную плату; поисковые работы, включая предварительную проработку проблемы; теоретические исследования; проведение экспериментов и испытаний; услуги сторонних организаций; составление, рассмотрение и утверждение отчета о проведении НИОКР; разработку технической и конструкторской документации; выполнение эскизного, технического и/или рабочего проектов; разработку дизайна);

– обеспечение охраны и управления результатами НИОКР, в том числе на уплату патентных пошлин;

– доведение до готовности использования ОИС в запланированных целях;

– капитальные вложения в улучшения ОИС (стоимость улучшений);

– создание произведения (для объектов авторского права и смежных прав);

– изготовление сигнального экземпляра произведения, доработку ОИС (для объектов авторского права и смежных прав);

– судебные споры, связанные с нарушением исключительных прав и недобросовестной конкуренцией (патентные и судебные пошлины, оплата услуг патентных поверенных и юристов и иные);

– доведение ОИС до готовности использования;

– маркетинговые исследования и рекламу;

– приобретение ОИС, включая транзакционные издержки (в случае приобретения ОИС у стороннего лица);

– иные затраты в зависимости от вида ОИС.

39. Проведение оценки стоимости ОИС методом учета начальных затрат в зависимости от вида определяемой стоимости может включать следующие этапы:

- определение первоначальной стоимости;

- определение накопленного износа;

- определение внешнего удорожания;

- приведение денежных потоков (затрат) за срок прогноза, предшествующих расчетному периоду, к настоящей стоимости;

- определение прибыли предпринимателя;

- определение стоимости объекта оценки.

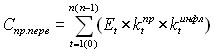

39.1. Определение первоначальной стоимости осуществляется посредством суммирования всех фактических затрат на создание объекта оценки, отраженных в бухгалтерской отчетности правообладателя, и рассчитывается по формуле:

, (2)

, (2)

| где: | – | первоначальная стоимость, ден.ед.; | |

| – | затраты на создание объекта оценки в году t, отраженные в бухгалтерском учете, ден.ед.; | ||

| – | количество лет с даты оценки до начала осуществления затрат; | ||

| – | расчетный период от 1 до n либо от 0 до (n – 1), год. |

39.2. Способ определения накопленного износа зависит от вида рассчитываемой стоимости.

39.2.1. При определении методом учета начальных затрат остаточной стоимости величина накопленного износа соответствует накопленной амортизации по данным бухгалтерского учета.

Определение методом учета начальных затрат остаточной стоимости осуществляется по формуле:

, (3)

, (3)

| где: | – | остаточная стоимость, ден.ед.; | |

| – | накопленная амортизация по данным бухгалтерского учета, ден.ед. |

39.2.2. При определении методом учета начальных затрат рыночной стоимости ОИС величина накопленного износа объекта оценки может определяться как совокупность функционального (либо нормативного) и внешнего износов объекта оценки.

Накопленный износ объекта оценки может определяться в процентах или долях (относительный показатель) к приведенной первоначальной стоимости, определяемой по формуле 13 настоящих Методических рекомендаций, и(или) в денежном выражении (абсолютный показатель).

39.2.2.1. Для определения относительной величины функционального износа объекта оценки может быть использована следующая формула:

, (4)

, (4)

при этом коэффициент функционального износа объекта оценки определяется по формуле:

, (5)

, (5)

| где: | – | функциональный износ объекта оценки, долей; | |

| – | фактический срок действия правовой охраны объекта оценки на дату оценки (фактический срок действия охранного документа на ОПС, фактический срок действия авторских и смежных прав, количество лет с даты создания нераскрытой информации), лет; | ||

| – | срок полезного использования объекта оценки, лет; | ||

| – | коэффициент функционального износа объекта оценки. |

Срок полезного использования ОИС определяется экспертным путем с учетом потери целесообразности использования объекта во времени вследствие научно-технического прогресса и (или) изменения потребительских предпочтений, а также с учетом срока действия правовой охраны объекта, имущественных прав на объект авторского права и смежных прав, сохранения условий, предусмотренных правом на защиту нераскрытой информации, срока действия лицензионного договора, экономического срока службы и иных показателей.

39.2.2.2. В случае невозможности определения величины функционального износа ОИС в качестве коэффициента, отражающего накопленный износ объекта оценки, может быть использован коэффициент нормативного износа ОИС, который рассчитывается по формуле:

, (6)

, (6)

| где: | – | коэффициент нормативного износа объекта оценки; | |

| – | нормативный срок действия правовой охраны объекта оценки, лет. |

39.2.2.3. Внешний (экономический) износ определяется после учета влияния на стоимость объекта оценки факторов, относящихся к функциональному износу, и определяется как уменьшение стоимости объекта оценки, вызванное негативным влиянием внешних факторов на данный объект.

Внешнее влияние на стоимость объекта оценки могут оказывать экономические, политические и другие факторы (ситуация на рынке, условия финансирования, ограничения в использовании, изменения законодательства и другие).

Для определения внешнего износа могут применяться методы:

– капитализации дохода;

– сравнительного анализа продаж.

Внешний износ может рассчитываться иными методами в зависимости от имеющейся информации.

39.2.2.3.1. Определение внешнего износа методом капитализации дохода основано на капитализации потери чистого дохода от двух объектов-аналогов, один из которых имеет внешний износ, либо на капитализации потери чистого дохода по причине сложившегося на дату оценки более низкого уровня вознаграждений за уступку и(или) предоставление прав на использование ОИС на рынке.

39.2.2.3.2. Метод сравнительного анализа продаж основан на сравнении стоимости продаж или рыночной стоимости объектов-аналогов, один из которых имеет внешний износ.

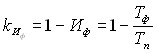

39.2.2.4. Коэффициент внешнего износа устанавливается к приведенной первоначальной стоимости ОИС, скорректированной на функциональный или нормативный износ, и определяется по формуле:

![]() , (7)

, (7)

| где: | – | коэффициент внешнего износа объекта оценки; | |

| – | внешний износ объекта оценки, долей. |

39.2.2.5. При последовательном и однократном учете факторов, влияющих на уменьшение стоимости объекта оценки, абсолютная величина накопленного износа рассчитывается по формуле:

![]() , (8)

, (8)

| где: | – | накопленный износ объекта оценки, ден.ед.; | |

| – | функциональный износ объекта оценки, ден.ед.; | ||

| – | внешний износ объекта оценки, ден.ед. |

39.2.2.6. Относительная величина накопленного износа объекта оценки устанавливается к приведенной первоначальной стоимости ОИС и определяется по формуле:

![]() , (9)

, (9)

при этом коэффициент накопленного износа объекта оценки определяется по формуле:

![]() , (10)

, (10)

| где: | – | накопленный износ объекта оценки, долей; | |

| – | функциональный износ объекта оценки, долей; | ||

| – | внешний износ объекта оценки, долей; | ||

| – | коэффициент накопленного износа объекта оценки; | ||

| – | коэффициент функционального износа объекта оценки; | ||

| – | коэффициент внешнего износа объекта оценки. |

39.3. Внешнее (экономическое) удорожание определяется после учета влияния на стоимость объекта оценки факторов, относящихся к функциональному износу, и может выражаться в процентах или долях к приведенной первоначальной стоимости и(или) в денежном выражении.

Внешнее удорожание определяется как увеличение стоимости объекта оценки, вызванное положительным влиянием внешних факторов на данный объект.

Внешнее влияние на стоимость объекта оценки могут оказывать экономические, политические и другие факторы (ситуация на рынке, условия финансирования, ограничения в использовании, изменения законодательства и другие).

39.3.1. Для определения внешнего удорожания могут применяться методы:

– капитализации дохода;

– сравнительного анализа продаж.

Внешний износ (удорожание) может рассчитываться иными методами в зависимости от имеющейся информации.

39.3.1.1. Определение внешнего удорожания методом капитализации дохода основано на капитализации прироста чистого дохода от двух объектов-аналогов, один из которых имеет внешнее удорожание, либо на капитализации прироста чистого дохода по причине сложившегося на дату оценки более высокого уровня вознаграждений за уступку и(или) предоставление прав на использование ОИС на рынке.

39.3.1.2. Метод сравнительного анализа продаж основан на сравнении стоимости продаж или рыночной стоимости объектов-аналогов, один из которых имеет внешнее удорожание.

39.3.2. Коэффициент внешнего удорожания устанавливается к приведенной первоначальной стоимости ОИС, скорректированной на функциональный или нормативный износ, и определяется по формуле:

![]() , (11)

, (11)

| где: | – | коэффициент внешнего удорожания на дату оценки; | |

| – | внешнее удорожание, долей. |

39.4. Приведение денежных потоков, предшествующих дате оценки, к настоящей стоимости может осуществляться посредством применения коэффициентов приведения и(или) коэффициентов инфляции, учитывающих изменения цен по соответствующему виду экономической деятельности.

При приближенности предшествующих денежных потоков к дате оценки (движение денежных потоков осуществлялось в течение одного расчетного периода, не превышающего один год с даты оценки) приемлемо допущение об отсутствии необходимости корректировки этих потоков с учетом фактора времени.

Необходимость и способ корректировки предшествующих денежных потоков с учетом изменения стоимости денег во времени устанавливаются оценщиком и обосновываются в отчете об оценке.

39.4.1. Коэффициент приведения является величиной, обратной величине коэффициента дисконтирования, и определяется по будущей стоимости единицы.

При допущении, что начисление сложных процентов производится один раз в год (далее по тексту настоящих Методических рекомендаций все формулы будут рассматриваться при учете данного допущения), коэффициент приведения рассчитывается по формуле:

![]() , (12)

, (12)

| где: | – | коэффициент приведения в году t; | |

| – | норма дисконтирования в году t. |

Для приведения предшествующих дате оценки потоков денежных средств к настоящей стоимости норма дисконтирования может приниматься равной средней процентной ставке, установленной Национальным банком Республики Беларусь на дату оценки, по вновь привлеченным депозитам в свободно конвертируемой валюте на срок свыше одного года.

Норма дисконтирования может также рассчитываться методами, указанными в подпункте 48.2 пункта 48 настоящих Методических рекомендаций.

39.4.2. В связи с происходящими инфляционными изменениями для приведения предшествующих дате оценки потоков денежных средств к настоящей стоимости могут учитываться инфляционные изменения цен по соответствующему виду экономической деятельности.

Инфляционные изменения могут быть учтены при определении дисконтной ставки (нормы дисконтирования) внутри этой ставки либо учтены дополнительно. В последнем случае для приведения предшествующих денежных потоков к настоящей стоимости наряду с коэффициентами приведения могут применяться коэффициенты инфляции, учитывающие изменения цен по соответствующему виду экономической деятельности.

Коэффициент инфляции определяется исходя из динамики индекса потребительских цен делением индекса последнего месяца на индекс первого месяца периода, за который рассчитывается указанный коэффициент, и представляет собой число с тремя знаками после запятой.

39.4.3. Приведение первоначальной стоимости ОИС к настоящей стоимости может осуществляться по следующей общей формуле:

, (13)

, (13)

| где: | – | приведенная первоначальная стоимость ОИС, ден.ед.; | |

| – | затраты на создание объекта оценки в году t, отраженные в бухгалтерском учете, ден.ед.; | ||

| – | коэффициент приведения в году t; | ||

| – | коэффициент инфляции по соответствующему виду экономической деятельности в году t; | ||

| – | количество лет с даты оценки до начала осуществления затрат; | ||

| – | расчетный период от 1 до n либо от 0 до (n – 1), год. |

39.5. Основой для расчета прибыли предпринимателя по объекту оценки могут являться следующие расчетные показатели, отражающие инвестиции в объект оценки (далее – расчетный показатель инвестиций):

– приведенная первоначальная стоимость объекта оценки;

– стоимость восстановления (замещения);

– остаточная стоимость объекта оценки (объекта-аналога);

– сумма стоимости восстановления (замещения) и косвенных затрат;

– другие.

39.5.1. Определение величины прибыли предпринимателя по объекту оценки производится по формуле:

![]() , (14)

, (14)

| где: | – | прибыль предпринимателя по объекту оценки; | |

| – | норма прибыли предпринимателя (далее – норма прибыли); | ||

| – | расчетный показатель инвестиций. |

39.5.2. Норма прибыли и прибыль предпринимателя рассчитываются относительно одного и того же соответствующего расчетного показателя инвестиций по объекту-аналогу и объекту оценки.

Если норма прибыли определена относительно стоимости восстановления по объекту-аналогу, прибыль предпринимателя по объекту оценки рассчитывается относительно стоимости восстановления (замещения) объекта оценки.

39.5.3. Норма прибыли определяется одним из следующих методов:

– методом экспертных оценок;

– методом выделения;

– другими методами.

39.5.3.1. Метод экспертных оценок позволяет определить норму прибыли на основании экспертной оценки ее величины специалистами рынка интеллектуальной собственности, инвесторами, финансистами, а также оценщиком на основании баз данных исполнителей оценки и других организаций, ведущих такие базы данных, отчетов об оценке и других источников.

При этом проводится анализ цен на рынке интеллектуальной собственности, тенденции их изменения, оценивается влияние микро-, макроэкономических показателей и других внешних факторов на привлекаемые инвестиции в сопоставимые по риску инвестиционные проекты.

39.5.3.2. Метод выделения позволяет определить норму прибыли путем выделения прибыли предпринимателя из стоимости продажи или рыночной стоимости объекта-аналога как отношение прибыли предпринимателя к расчетному показателю инвестиций объекта-аналога:

, (15)

, (15)

| где: | – | норма прибыли; | |

| – | прибыль предпринимателя по объекту-аналогу, ден.ед.; | ||

| – | расчетный показатель инвестиций по объекту-аналогу, ден.ед. |

39.6. Определение стоимости объекта оценки методом учета начальных затрат определяется по формуле:

![]() , (16)

, (16)

а в случае, если расчетным показателем инвестиций является приведенная первоначальная стоимость, то по формуле:

, (17)

, (17)

| где: | – | стоимость объекта оценки, ден.ед.; | |

| – | приведенная первоначальная стоимость ОИС, ден.ед.; | ||

| – | накопленный износ на дату оценки, ден.ед.; | ||

| – | внешнее удорожание, ден.ед.; | ||

| – | прибыль предпринимателя по объекту оценки, ден.ед.; | ||

| – | коэффициент накопленного износа объекта оценки; | ||

| – | коэффициент внешнего удорожания на дату оценки; | ||

| – | затраты на создание объекта оценки в году t, отраженные в бухгалтерском учете, ден.ед.; | ||

| – | коэффициент приведения в году t; | ||

| – | коэффициент инфляции по соответствующему виду экономической деятельности в году t; | ||

| – | количество лет с даты оценки до начала осуществления затрат, лет; | ||

| – | расчетный период от 1 до n либо от 0 до (n – 1), год; | ||

| – | норма прибыли. |

40. Проведение оценки стоимости ОИС методом учета затрат на восстановление в зависимости от вида определяемой стоимости может включать следующие этапы:

– определение стоимости восстановления;

– определение накопленного износа;

– определение внешнего удорожания;

– определение прибыли предпринимателя;

– определение стоимости объекта оценки.

40.1. Определение стоимости восстановления осуществляется посредством суммирования затрат на создание объекта оценки в текущем уровне цен, формирующих первоначальную стоимость объекта оценки (пункт 38 настоящих Методических рекомендаций), и рассчитывается по формуле:

, (18)

, (18)

| где: | – | стоимость восстановления ОИС, ден.ед.; | |

| – | затраты на создание объекта оценки в году t в текущем уровне цен, ден.ед.; | ||

| – | количество лет с даты оценки до начала осуществления затрат; | ||

| – | расчетный период от 1 до n либо от 0 до (n – 1), год. |

40.2. Определение накопленного износа объекта оценки осуществляется в соответствии с подпунктом 39.2.2 пункта 39 настоящих Методических рекомендаций.

40.3. Определение внешнего износа (удорожания) объекта оценки осуществляется в соответствии с подпунктом 39.3 пункта 39 настоящих Методических рекомендаций.

40.4. Определение прибыли предпринимателя осуществляется в соответствии с подпунктом 39.5 пункта 39 настоящих Методических рекомендаций.

40.5. Определение стоимости объекта оценки методом учета затрат на восстановление осуществляется по формуле:

![]() , (19)

, (19)

а в случае если расчетным показателем инвестиций является стоимость восстановления, то по формуле:

, (20)

, (20)

| где: | – | стоимость ОИС, ден.ед.; | |

| – | стоимость восстановления ОИС, ден.ед.; | ||

| – | накопленный износ на дату оценки, ден.ед.; | ||

| – | внешнее удорожание, ден.ед.; | ||

| – | прибыль предпринимателя по объекту оценки, ден.ед.; | ||

| – | коэффициент накопленного износа объекта оценки; | ||

| – | коэффициент внешнего удорожания на дату оценки; | ||

| – | затраты на создание объекта оценки в году t в текущем уровне цен, ден.ед.; | ||

| – | норма прибыли; | ||

| – | количество лет с даты оценки до начала осуществления затрат, лет; | ||

| – | расчетный период от 1 до n либо от 0 до (n – 1), год. |

41. Проведение оценки стоимости ОИС методом учета затрат на замещение в зависимости от вида определяемой стоимости может включать следующие этапы:

– исследование рынка и выявление объекта-аналога либо круга объектов-аналогов;

– определение первоначальной стоимости объекта-аналога;

– определение стоимости замещения;

– определение накопленного износа;

– определение внешнего удорожания;

– определение прибыли предпринимателя;

– определение стоимости объекта оценки.

41.1. При исследовании рынка ОИС анализируются стоимость объектов-аналогов, насыщенность рынка, тенденции изменения стоимости, спроса и предложения на ОИС и иные факторы, влияющие на стоимость оцениваемого ОИС и объектов-аналогов.

41.2. Определение первоначальной стоимости объекта-аналога осуществляется посредством суммирования затрат на создание объекта-аналога в текущем уровне цен (пункт 38 настоящих Методических рекомендаций) и рассчитывается по формуле:

, (21)

, (21)

| где: | – | первоначальная стоимость объекта-аналога, ден.ед.; | |

| – | затраты на создание объекта-аналога в году t в текущем уровне цен, ден.ед.; | ||

| – | количество лет с даты оценки до начала осуществления затрат, лет; | ||

| – | расчетный период от 1 до n либо от 0 до (n – 1), год. |