САФРОНОВ ЕВГЕНИЙ ИВАНОВИЧ

СТАТИСТИЧЕСКОЕ ИССЛЕДОВАНИЕ СТРАХОВЫХ

РЕЗЕРВОВ в СТРАХОВАНИи ЖИЗНИ

Специальность 08.00.12 – Бухгалтерский учет, статистика

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва – 2008

Работа выполнена на кафедре Математической статистики и эконометрики Московского государственного университета экономики, статистики и информатики (МЭСИ)

Научные руководители: кандидат технических наук, доцент

Сиротин Вячеслав Павлович

доктор экономических наук, профессор

Корнилов Игорь Алексеевич

Официальные оппоненты: доктор экономических наук, профессор

Орехов Сергей Александрович

кандидат экономических наук

Громова Людмила Борисовна

Ведущая организация: Московская академия рынка труда

и информационных технологий (МАРТИТ)

Защита диссертации состоится «05» июня 2008 г. в 14:00 часов на заседании диссертационного совета по Бухгалтерскому учету, статистике Д 212.151.02 в Московском государственном университете экономики, статистики и информатики (МЭСИ) по адресу:

119501, г. Москва, ул. Нежинская, д. 7.

С диссертацией можно ознакомиться в библиотеке Московского

государственного университета экономики, статистики и информатики (МЭСИ).

Автореферат разослан «30» апреля 2008 г.

Ученый секретарь диссертационного совета

кандидат экономических наук, доцент Бамбаева Н.Я.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Аккумулирование страховыми компаниями значительных финансовых ресурсов и активная инвестиционная политика превращает страхование в мощный фактор развития экономики.

Важнейшей составляющей страхового бизнеса является страхование жизни, которое в настоящее время является одной из наиболее представительных и развитых отраслей на мировом страховом рынке, как с точки зрения социально-экономической значимости, так и с учетом объема обращающихся в этой отрасли средств.

Поскольку договоры страхования жизни заключаются в основном на длительный срок, собранные по этим договорам средства обеспечивают возможность их инвестирования в долгосрочные проекты. Этим объясняется повышенный интерес к страхованию жизни.

В России ситуация с развитием страхования жизни складывается не так успешно, как на Западе. До недавнего времени заключение договоров в данной отрасли происходило главным образом в форме коллективного страхования работников за счет средств предприятия, что преследовало не страховые или инвестиционные цели, а заключалось в оптимизации налогообложения. Поэтому российская статистика страхования жизни не отражает реальных финансовых потоков, по которым происходит сбор премий и осуществление выплат. Проблемы современного рынка страхования жизни в России непосредственно связаны с общей экономической нестабильностью в стране, глубокими инфляционными процессами, а также практическим отсутствием современных технологий страхования и привлекательных страховых продуктов.

Рациональная политика в сфере страхования жизни призвана создать благоприятные условия для инвестирования страховщиком средств страховых резервов, обеспечив приток долгосрочных кредитных ресурсов в приоритетные отрасли экономики.

Актуальность темы диссертационной работы определяется ролью страхования жизни в условиях рыночной экономики, недостаточной разработанностью страховой статистики и новыми тенденциями рынка страхования жизни в России.

Цель и задачи исследования. Целью данной работы является разработка методики статистического анализа страховых резервов по договорам страхования жизни.

Для достижения поставленной цели в работе сформулированы и решены следующие основные задачи:

- провести анализ особенностей развития рынка страхования жизни в РФ по сравнению с зарубежными странами;

- проанализировать влияние семейного положения на смертность мужчин и женщин, и выявить возможные причины этого влияния;

- выполнить расчет страховых резервов по основным и нестандартным видам договоров страхования жизни;

- выявить и исследовать основные факторы, оказывающие влияние на величину страхового резерва;

- исследовать процессы уменьшения страховых резервов при периодической уплате премии для предотвращения балансового убытка;

- проанализировать вопросы выкупа и редукции страховых сумм;

- сформулировать рекомендации по оценке страховых резервов для организаций, работающих на рынке страхования жизни.

Объектом исследования являются страховые резервы по договорам страхования жизни.

Предметом исследования являются методы анализа страховых резервов по договорам страхования жизни.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых, посвященные вопросам, экономики, статистики, демографии, а также актуарным проблемам и методам страхования жизни.

Обработка исходной информации и расчеты проводились с помощью разработанной автором программы в Microsoft Excel.

Информационная база исследования. В качестве информационной базы в диссертационной работе использованы материалы Федеральной службы государственной статистики РФ (ФСГС), Федеральной службы страхового надзора Министерства финансов РФ (ФССН), Центрального банка РФ, Федеральной службы статистики Швейцарии (OFS), швейцарского перестраховочного общества Swiss Re, а также данные периодической печати и интернет-сайтов по теме исследования.

Научная новизна исследования состоит в совершенствовании методики формирования страховых резервов по договорам страхования жизни и статистического исследования регионального рынка страхования жизни.

В работе сформулированы и обоснованы следующие положения, выносимые на защиту и обладающие элементами научной новизны:

- проведен сравнительный анализ тенденций развития российского и зарубежных рынков страхования жизни;

- разработаны методы расчета нетто-резервов по страхованию группы из двух лиц: временному страхованию на случай смерти одного из двух лиц, на дожитие обоих лиц и смешанному страхованию;

- предложены методы расчета нетто-резервов для договоров страхования жизни с отсрочкой ответственности на случай смерти, а также при многократной уплате премий в течение года;

- усовершенствованы принципы расчета цильмеровских резервов для основных видов страхования жизни: временного страхования на случай смерти и страхования на дожитие;

- предложен алгоритм расчета редуцированных страховых сумм по основным видам договоров страхования жизни (временному страхованию на случай смерти и страхованию на дожитие) для случаев полного и частичного прекращения уплаты премий;

- проанализировано влияние состояния в браке на смертность и величину резервов по страхованию жизни.

Практическая значимость результатов исследования состоит в возможности применения страховыми компаниями положений и выводов диссертационного исследования при разработке стратегии поведения страховой организации в отношении политики резервирования на региональном рынке страхования жизни.

Апробация результатов работы. Основные положения и выводы диссертационной работы были представлены и получили одобрение на трех Всероссийских научных конференциях молодых ученых, аспирантов и студентов: «Прикладные аспекты статистики и эконометрики» (Москва, 2005, 2006, 2007 гг.).

Публикации. По теме диссертации опубликовано одиннадцать научных работ общим объемом 1,7 п.л., в том числе статья в научном журнале, рекомендованном ВАК.

Структура работы. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность выбранной темы, определены цель, задачи, объект и предмет исследования, раскрыты научная новизна и практическая значимость полученных результатов.

В первой главе «Страховые резервы как объект статистического исследования» раскрыта специфика страхования жизни, обоснована необходимость формирования и роль резервов в обеспечении надежности и конкурентоспособности страховых компаний. Исследован рынок страхования жизни России, его структура и динамика основных показателей на фоне развития мирового рынка страхования жизни.

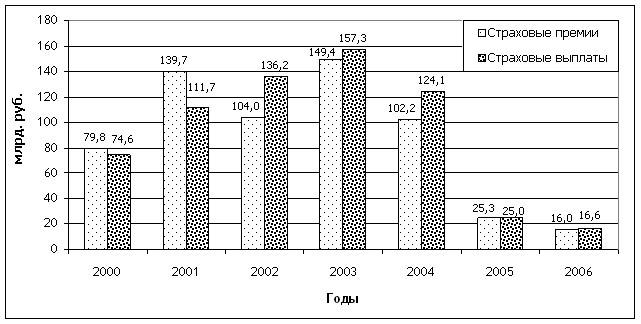

Состояние отечественного рынка страхования жизни и его динамика в настоящее время носят неоднозначный характер. За последние годы в этой отрасли произошли существенные структурные изменения, которые коснулись всего рынка страхования России. До 2003 года премии по страхованию жизни демонстрировали положительную динамику, лишь в 2002 году сократившись на 35,7 млрд. руб. (рис. 1).

Рис. 1. Динамика объема премий и выплат по страхованию жизни в РФ

В 2001 году цепной темп роста премий по страхованию жизни был равен 175%. После падения на 26% в 2002 году величина премий вновь значительно возросла: в 2003 году ее темп роста составил 144%. Однако уже в 2004 году объем премий по страхованию жизни резко сократился: со 149,4 млрд. руб. в 2003 году до 102,2 млрд. руб. (на 32%). Затем в 2005 году последовало еще более значительное падение премий до 25,3 млрд. руб. (на 75%). И, наконец, в 2006 году размер премий снова снизился – на 10 млрд. руб., т.е. на 37%.

Положительная тенденция развития страхования жизни в РФ до 2003 года и значительная доля страхования жизни в общей структуре страховых премий были обусловлены, главным образом, так называемыми «зарплатными схемами», борьба с которыми привела к многократному сокращению сборов по страхованию жизни и его доли в совокупном объеме премий в 2004-2006 гг.

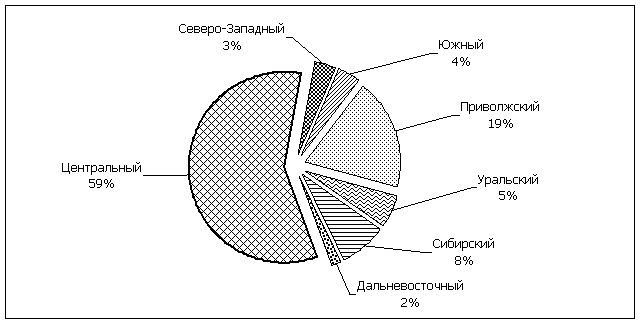

Центральный Федеральный округ является наиболее развитым региональным рынком страхования жизни в РФ: его доля в общем объеме премий за 2006 год составила 59% (рис. 2).

Сумма премий по страхованию жизни, относящихся к Центральному Федеральному округу, в 2006 году равнялась 9,3 млрд. руб. Причем, 71% от этой суммы (6,6 млрд. руб.) приходился на московские компании, крупнейшими из которых являлись «AIG Россия» (1,6 млрд. руб.), «СОГАЗ-Жизнь» (1 млрд. руб.), а также «КапиталЪ страхование жизни» (2,4 млрд. руб.).

Рис. 2. Объем премий по страхованию жизни по регионам РФ в 2006 г.

Далее следует Приволжский Федеральный округ, доля по страхованию жизни которого в 2006 году находилась на отметке 19% (3 млрд. руб.). Третьим крупнейшим региональным рынком страхования жизни является Сибирский Федеральный округ, который аккумулирует 1,3 млрд. руб. страховых премий, что составляет 8% общего объема премий по страхованию жизни в РФ.

Потенциал рынка страхования жизни Северо-Западного Федерального округа в настоящее время совершенно не раскрыт, о чем говорит доля этого региона в общем объеме премий по страхованию жизни в РФ (3%).

Интерес к анализу рынка Северо-Западного Федерального округа обусловлен особенностями демографической ситуации г. Санкт-Петербурга. Она подвержена циклическим колебаниям, причиной которых является «блокадное эхо».

Такие показатели, как доля премий по страхованию жизни в объеме валового внутреннего продукта и величина премий по страхованию жизни, приходящихся на одного жителя, являются индикаторами развития страхования жизни в стране, поэтому заслуживают особого внимания. Доля страхования жизни в объеме ВВП РФ в 2000-2003 гг. находилась на уровне таких стран Центральной и Восточной Европы, как Венгрия, Словакия, Чехия, Польша: средняя величина этого показателя в РФ за указанный период равнялась 1,2%. Однако с 2004 г. она непрерывно снижалась и в 2006 г. опустилась до рекордно низкой отметки в 0,06%.

Пик премий по страхованию жизни на душу населения приходился на 2001 и 2003 годы, когда величина премий достигала 955 ($33,2) и 1031 руб. ($33,9) на 1 жителя РФ соответственно. Однако, по этому показателю в эти годы Россия обгоняла лишь такие страны Центральной и Восточной Европы, как Болгария, Румыния, Турция и Украина, значительно уступая остальным странам Центральной и Восточной Европы. В 2006 году РФ с величиной премий по страхованию жизни на душу населения в размере 112 руб./чел. ($4) опередила только Украину ($1,9), уступив всем прочим странам Европы.

Экономика РФ характеризуется относительно высоким уровнем инфляции. В 2000 г. индекс потребительских цен (ИПЦ) в РФ находился на отметке 120%. В течение 6 лет этот показатель непрерывно снижался и в 2000 г. составил 109%, что сопоставимо с уровнем таких стран Европы, как Турция, Румыния, Украина, Сербия и Болгария, но значительно превышает уровень ИПЦ в остальных Европейских государствах. В итоге средний реальный прирост среднедушевых доходов населения, который может являться одним из главных факторов развития страхования жизни в РФ, за 2000-2006 гг. составил 13%.

Проведен сравнительный анализ ключевых показателей развития рынка РФ и стран Европы по данным 2005 и 2006 гг. В табл. 1 представлены данные о структуре мирового рынка страхования жизни.

Таблица 1

Основные показатели мирового рынка страхования жизни в 2005 г.

| Регион | Премии по страхованию жизни, млн. долл. США | Доля страхования жизни | Доля страхования жизни в ВВП, % | Премии на душу населения, долл. США | |

| на страховом рынке региона, % | на мировом рынке, % | ||||

| Северная Америка | 551 530 | 45 | 27,9 | 4,1 | 1 687 |

| Латинская Америка и страны Карибского бассейна | 23 263 | 40 | 1,2 | 0,9 | 42 |

| Западная Европа | 758 846 | 61 | 38,4 | 5,5 | 1 624 |

| Центральная и Восточная Европа | 10 491 | 22 | 0,5 | 0,6 | 32 |

| в т.ч. Россия | 904 | 5 | 0,05 | 0,1 | 6 |

| Азия | 573 239 | 75 | 29,0 | 5,2 | 150 |

| Африка | 27 795 | 69 | 1,4 | 3,3 | 31 |

| Океания | 28 539 | 49 | 1,4 | 3,2 | 886 |

| Всего в мире | 1 973 703 | 58 | 100,0 | 4,4 | 306 |

| Развитые рынки | 1 717 378 | 57 | 87,0 | 5,3 | 1 934 |

| Зарождающиеся рынки | 256 325 | 60 | 13,0 | 2,2 | 46 |

В 2005 году мировой объем премий по страхованию составил $3426 млрд., 58% которого ($1974 млрд.) относилось на страхование жизни. Промышленно развитые страны доминируют на мировом рынке страхования жизни: в 2005 году их совокупная доля составляла 87%.

В России величина премий по страхованию жизни на душу населения была равна $6, т.е. в 8 раз меньше, чем в группе стран с низким уровнем развития страхования жизни. Доля страхования жизни в ВВП в среднем по всем странам составляла в 2005 году 4,4%. В России этот показатель равнялся 0,1% (в 22 раза меньше средней доли страхования жизни в объеме ВВП в той категории развивающихся рынков, к которой относится рынок РФ, и в 6 раз ниже среднего показателя стран Центральной и Восточной Европы).

Как следует из проведенного в работе анализа, текущий уровень развития страхования жизни в России остается предельно низким в сравнении со странами Европы, рынками США и Японии.

Обязательным условием достаточности сформированных резервов по страхованию жизни является учет как можно большего числа факторов, оказывающих влияние на смертность населения. Для решения этой задачи необходимо также опираться на международный опыт, поскольку зарубежные страны значительно дальше продвинулись в исследовании проблем смертности, в том числе в подготовке статистической базы.

Поскольку российские таблицы смертности составляются лишь в половозрастной разбивке, их использование не позволяет провести анализ влияния семейного положения на смертность. Для решения этой задачи необходимо обратится к зарубежной статистике, например, статистике Швейцарии, которая с 1988 г. ведет такой детальный учет.

На основе данных таблиц смертности Швейцарии за период 1998-2003 гг. в работе проанализировано влияние таких факторов, как «пол» и «состояние в браке» на смертность населения. Установлено, что во всех возрастах, как для мужчин, так и для женщин, коэффициенты смертности не состоящих в браке лиц выше коэффициентов смертности лиц, которые состоят в браке. Более того, фактор состояния в браке численно превышает фактор пола для возрастного интервала 30-54 года. Иными словами, в указанной возрастной группе влияние семейного положения на смертность более сильно, чем влияние пола.

В работе исследованы основные причины повышенной смертности лиц, не состоящих в браке: биологические, психологические и социальные факторы. Выдвинуто предположение, что большая смертность не состоящих в браке лиц, может быть вызвана влиянием какого-то неучтенного фактора. Для подтверждения этой гипотезы проанализированы результаты исследований, проведенных в США и Франции. Выявлено, что состояние в браке тесно связано с таким фактором, как степень социального взаимодействия, который объединяет в себе набор социально-поведенческих характеристик людей.

Проанализирована динамика продолжительности жизни мужчин и женщин в России за период с 1959 по 2005 гг. Выявлены причины снижения ожидаемой продолжительности жизни мужчин в 1960-1970-х годах, а также падения этого показателя у мужчин и женщин в начале 1990-х годов. Выполнен сравнительный анализ продолжительности жизни и младенческой смертности в России, Японии, США и некоторых странах Европы.

Во второй главе «Формирование страховых резервов по различным видам страхования жизни» разработана методика расчета резервов по страхованию жизни группы из двух лиц: временному страхованию на случай смерти одного (любого) из двух лиц, страхованию на дожитие обоих лиц и смешанному страхованию двух лиц.

На Западе широко распространено коллективное страхование, разновидностью которого являются договоры, учитывающие очередность наступления смерти застрахованных лиц, для возврата кредита на покупку недвижимости или семейное страхование. В России страховые компании также предлагают своим клиентам продукты семейного страхования, которые в большинстве случаев относятся к рисковому страхованию, поскольку обеспечивают материальное возмещение ущерба от несчастных случаев и болезней.

Автором рассмотрена модель страхования двух лиц, основанная на предположении о независимости продолжительности их предстоящей жизни. Формула расчета нетто-резерва по смешанному страхованию двух лиц на ![]() лет на случай смерти одного из двух лиц или дожитие обоих имеет следующий вид:

лет на случай смерти одного из двух лиц или дожитие обоих имеет следующий вид:

,

,

где ![]() и

и ![]() – обязательства страховой компании в конце года

– обязательства страховой компании в конце года ![]() от начала страхования по выплате страхового возмещения в случае смерти одного из лиц и дожития обоих соответственно;

от начала страхования по выплате страхового возмещения в случае смерти одного из лиц и дожития обоих соответственно;

![]() и

и ![]() – размеры ежегодной нетто-премии по страхованию в течение

– размеры ежегодной нетто-премии по страхованию в течение ![]() лет на случай смерти одного из двух лиц и дожития обоих соответственно;

лет на случай смерти одного из двух лиц и дожития обоих соответственно;

![]() представляет собой стоимость единичной ренты, уплачиваемой ежегодно в течение

представляет собой стоимость единичной ренты, уплачиваемой ежегодно в течение ![]() лет, в случае если оба застрахованных живы.

лет, в случае если оба застрахованных живы.

Расчеты нетто-резервов по смешанному страхованию двух лиц, сочетающему в себе покрытие на случай смерти одного из двух лиц в течение действия договора и страхование на чистое дожитие до окончания договора, представлены в табл. 2. Принято, что норма доходности равна 5% годовых, срок страхования составляет 10 лет, а резерв рассчитывается на конец 6-го года страхования при страховой сумме $10 тыс. В основу расчетов положены таблицы смертности мужчин и женщин Санкт-Петербурга за 2005 г. Также в табл.2 указаны индивидуальные нетто-резервы для этих лиц, рассчитанные на тех же условиях.

Таблица 2

Коллективные и индивидуальные нетто-резервы по смешанному страхованию двух лиц (г. Санкт-Петербург, 2005 г.), долл. США

| Застрахо-ванный, возраст (пол) | Смешанное страхование жизни (на чистое дожитие и на случай смерти) | |||||

| каждого в отдельности | на дожитие обоих или смерти одного | сумма индивид. резервов | двойной резерв для обоих лиц | |||

| 20 | 24 | 5 384 | 5 392 | 5 368 | 10 775 | 10 636 |

| 30 | 34 | 5 315 | 5 381 | 5 288 | 10 696 | 10 519 |

| 40 | 44 | 5 273 | 5 359 | 5 224 | 10 631 | 10 291 |

| 50 | 54 | 5 160 | 5 298 | 5 053 | 10 458 | 9 887 |

| 60 | 64 | 5 005 | 5 236 | 4 846 | 10 241 | 9 143 |

| 70 | 74 | 4 720 | 4 923 | 4 319 | 9 643 | 7 404 |

| 80 | 84 | 4 231 | 4 169 | 3 394 | 8 400 | 4 865 |

Данные табл. 2 демонстрируют, что при смешанном коллективном страховании мужчины в возрасте 20 лет и женщины 24 лет величина резерва сопоставима с суммой двух индивидуальных резервов для этих лиц по смешанным страхованиям, заключенным на тех же условиях. С возрастом указанная разница растет и наибольшего значения достигает для лиц 80 и 84 лет (мужчины и женщины соответственно). Это вызвано тем обстоятельством, что вероятность дожития до окончания договора одновременно обоих лиц в пожилом возрасте резко падает.

В работе также проанализированы процессы формирования коллективных резервов для временного страхования на случай смерти одного из двух лиц, страхования на чистое дожитие обоих лиц, а также пожизненного страхования на случай смерти одного из двух лиц и обоих лиц.

Предоставление услуг коллективного страхования представляет собой политику, более гибко ориентированную на потребности клиента. Описанные виды договоров могут применяться, например, при страховании опекунов или заемщиков, смерть одного из которых или смерть обоих повлечет за собой выплату страхового возмещения. Одним из основных достоинств коллективного страхования является его цена.

Во второй главе разработаны методы расчета нетто-резервов по временному страхованию на случай смерти и смешанному страхованию с отсрочкой ответственности при уплате премии в течение всего срока действия договора и в течение отсрочки.

Формулу расчета нетто-резерва по временному страхованию на случай смерти на ![]() лет с отсрочкой ответственности

лет с отсрочкой ответственности ![]() лет и уплатой премии в течение отсрочки можно представить в виде:

лет и уплатой премии в течение отсрочки можно представить в виде:

,

,

где ![]() – обязательства страховой компании по временному на

– обязательства страховой компании по временному на ![]() лет страхованию жизни, отсроченному на

лет страхованию жизни, отсроченному на ![]() лет;

лет;

![]() – обязательства страховщика по временному на

– обязательства страховщика по временному на ![]() лет немедленному страхованию жизни;

лет немедленному страхованию жизни;

![]() – обязательства страхователя по уплате ежегодной премии

– обязательства страхователя по уплате ежегодной премии ![]() в течение

в течение ![]() лет.

лет.

Помимо временного отсроченного страхования на случай смерти, в работе представлена методика формирования резервов для пожизненного страхования с отсрочкой ответственности и внесением премий единовременно, ежегодно в течение всей жизни и в течение отсрочки ответственности.

Наряду с классической методикой расчета резерва по страхованию на чистое дожитие, в работе предложен метод определения резерва по страхованию на дожитие с возвратом уплаченных премий в случае смерти застрахованного до окончания договора.

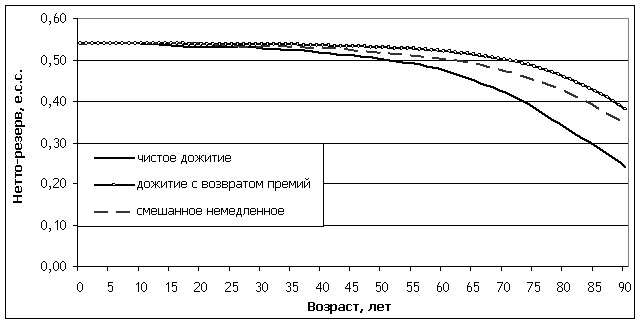

На рис. 3 проиллюстрированы различия в размерах нетто-резервов по страхованию на чистое дожитие и дожитие с возвратом взносов в случае смерти застрахованного, рассчитанных на конец 6-го года от начала страхования для мужского населения г. Санкт-Петербурга за 2005 г. при норме доходности 5%. Срок действия договора в обоих случаях равен 10 годам. Страховая премия уплачивается ежегодно, в начале каждого года. Для наглядности на рисунке отображены также резервы по договору непрерывного смешанного страхования.

Как следует из рис. 3, отличия в размерах нетто-резервов по указанным видам страхования более явно прослеживаются с возрастом. Величина резерва по смешанному страхованию значительно больше соответствующего значения резерва по страхованию ни чистое дожитие. Это объясняется тем, что смешанное страхование предусматривает также покрытие на случай смерти застрахованного, что предполагает большую ответственность страховой организации.

Рис. 3. Нетто-резервы по страхованию на чистое дожитие, дожитие с возвратом премий и смешанному страхованию мужчин, г. Санкт-Петербург, 2005 г., единиц страховой суммы (е.с.с.)

Как было определено в первой главе, резерв в каждый момент действия контракта представляет собой разность между обязательствами страховщика и страхователя. Резерв для смешанного страхования ниже соответствующей величины резерва по страхованию на дожитие с возвратом премий, поскольку разность между обязательствами страхователя по смешанному страхованию и страхованию на дожитие в абсолютном выражении превышает разность в обязательствах страховщика по этим договорам.

С целью разработки методики формирования резервов по страхованию с уплатой премии в рассрочку, в работе рассмотрены три подхода к интерполяции таблиц смертности для дробных возрастов. На основе гипотезы о равномерном распределении смертей внутри года разработан алгоритм расчета резервов по страхованию на чистое дожитие, пожизненному и временному страхованию на случай смерти, а также смешанному страхованию с условием уплаты премий ![]() -раз в год. В последнем случае нетто-резерв может быть рассчитан по следующей формуле:

-раз в год. В последнем случае нетто-резерв может быть рассчитан по следующей формуле:

,

,

где первые два слагаемых в правой части уравнения представляют стоимость обязательств страховой организации в конце года ![]() расчета резерва по выплате возмещения в случае смерти или дожития застрахованного, а последнее произведение – современную стоимость обязательств страхователя по уплате

расчета резерва по выплате возмещения в случае смерти или дожития застрахованного, а последнее произведение – современную стоимость обязательств страхователя по уплате ![]() раз в год премии, величина которой равна сумме, стоящей в скобках.

раз в год премии, величина которой равна сумме, стоящей в скобках.

В работе изложены способы расчета нетто-резервов по немедленному временному и пожизненному страхованию для случаев единовременной, ежегодной уплаты премий в течение как всего срока страхования, так и ограниченного периода времени. Представленная методика позволяет производить расчет резервов, исходя из условия выплат страховой суммы в момент смерти и в конце года смерти. В теории актуарных расчетов это приводит, соответственно, к непрерывным и дискретным моделям.

В третьей главе «Статистический анализ страховых резервов по договорам страхования жизни» на основании представленной классической актуарной методики с учетом предложенных подходов формирования резервов выполнен расчет и произведен анализ полученных нетто-резервов по договорам страхования жизни. Базой для расчетов послужили данные таблиц смертности г. Санкт-Петербурга и Ленинградской области за 2002-2005 гг., а также таблиц смертности Швейцарии за 1999-2003 гг. по состоянию в браке.

В 2004 году ФСГС была изменена методика подготовки таблиц смертности, согласно которой выходные данные перестали подвергаться дополнительной обработке. Однако полученные таким образом коэффициенты смертности в отличие от рассчитанных по предыдущей технологии имеют существенный недостаток: в возрастах 30, 35, 40, 45, 50, 60 лет наблюдаются резкие колебания смертности – как в сторону ее увеличения, так и в сторону снижения. Начиная с 50 лет, частота колебаний увеличивается, а после 90-95 лет смертность резко падает (что связано с малой численностью населения). В целях выполнения актуарных расчетов и возможности последующего анализа было проведено предварительное выравнивание коэффициентов смертности, рассчитанных ФСГС, методом скользящей средней с размером активного участка сглаживания, равного 5.

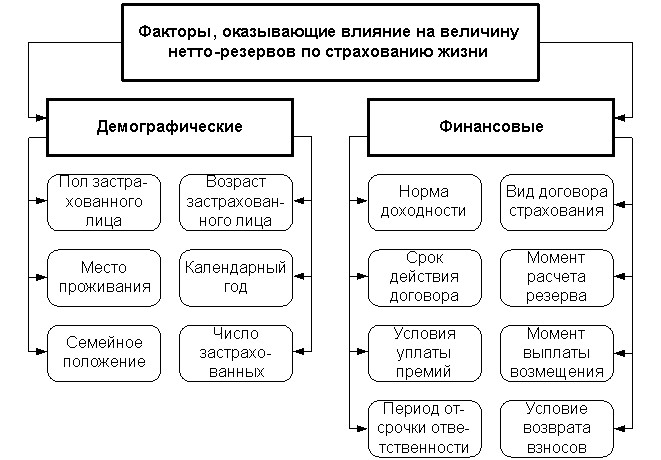

Проанализированы изменения величины нетто-резерва под воздействием основных демографических и финансовых показателей. Схематично эти показатели представлены на рис. 4.

Одни из наиболее важных показателей, которые необходимо принимать во внимание при расчете резерва – это пол и возраст застрахованного. Вероятность смерти с возрастом увеличивается, что приводит к увеличению резерва в договоре страхования на случай смерти и, наоборот, снижению величины резерва по страхованию на дожитие. Резервы для мужчин и женщин также будут значительно отличаться ввиду различий в характеристиках продолжительности их жизни. Так, средняя ожидаемая продолжительность жизни женщин при рождении в Санкт-Петербурге на 12 лет больше, чем у мужчин.

Рис. 4. Факторы, оказывающие влияние на величину резервов по страхованию жизни

В работе показано, что резервы для разных регионов могут отличаться довольно сильно в связи с различием демографических показателей. Причем, смертность не одинакова даже в близлежащих регионах, таких как Санкт-Петербург и Ленинградская область. При смешанном страховании размер резерва для жителей Санкт-Петербурга в целом выше, чем для городского населения Ленинградской области. Такая тенденция особенно заметно проявляется, начиная с 40-летнего возраста. Поскольку в Санкт-Петербурге средняя продолжительность жизни больше, чем в Ленинградской области (в 2003 году – на 3 года), это отражается на увеличении страхового резерва, так как в резерв по смешанному страхованию наибольший вклад вносят премии по договорам на дожитие.

На величину страхового резерва также оказывает влияние год заключения контракта. В работе на примере женского населения Санкт-Петербурга проанализировано изменение резерва по договору срочного страхования на случай смерти в 2005 году по сравнению с 2002 годом. За это время не произошло однозначного увеличения или снижения размера резерва. Начиная с 55 лет, величина резерва, сформированного в 2005 году, становится существенно ниже аналогичного резерва, рассчитанного по данным 2002 года. Последнее обстоятельство вызвано снижением смертности лиц пожилого возраста в 2005 году по сравнению с 2002 годом.

Кроме того, на кривых, отражающих размеры резерва для лиц каждого возраста, наблюдаются циклические колебания, приобретающие с возрастом ярко выраженный характер. Последнее также связано с поведением кривой смертности, что отличает Санкт-Петербург от прочих регионов, например, таких как Москва. В определенной мере, это является следствием блокадных событий, имевших место в Ленинграде в годы Великой Отечественной войны («блокадное эхо»).

В работе были рассчитаны и проанализированы нетто-резервы для группы из двух лиц (мужчины и женщины) разных возрастов по следующим видам страхования: временному на случай смерти одного из двух лиц, страхованию на чистое дожитие обоих лиц, пожизненному страхованию на случай смерти одного из двух лиц и на случай смерти обоих лиц, а также смешанному страхованию. Произведен сравнительный анализ индивидуальных и коллективных резервов по этим видам страхования. Так, расчеты для населения Санкт-Петербурга по таблицам смертности 2005 года показывают, что при временном страховании на случай смерти резерв, сформированный страховой компанией на случай смерти одного из двух лиц, в среднем меньше совокупности двух соответствующих индивидуальных резервов, рассчитанных для данного вида страхования. Причем на возрастном интервале от 20 до 50 лет для мужчин и 24-54 лет для женщин указанные резервы практически не отличаются друг от друга. Различия становятся заметными с возрастом.

В отличие от временного страхования, величина резерва по бессрочному страхованию двух лиц на случай смерти кого-либо одного из них уже в молодом возрасте значительно ниже суммы двух индивидуальных резервов для этих лиц, что также связано с ограничением покрытия. При пожизненном страховании двух лиц (мужчины в возрасте 80 лет и женщины в возрасте 84 лет) на случай смерти одного из них, нетто-резерв на 45% меньше суммы соответствующих резервов для индивидуального пожизненного страхования каждого из этих лиц в отдельности.

Рассчитанный резерв для пожизненного страхования мужчины 20 лет и женщины 24 лет на случай смерти обоих меньше суммы двух отдельных резервов для этих лиц на 40%. При страховании мужчины и женщины в возрасте 80 и 84 лет соответственно (на случай смерти обоих) величина резерва лишь на 7% ниже суммы двух аналогичных индивидуальных резервов.

Поскольку коэффициенты смертности лиц, состоящих и не состоящих в браке, сильно отличаются друг от друга, эти особенности также целесообразно учитывать при расчете резерва. Результаты расчетов нетто-резервов для мужского населения Швейцарии на конец 6-го года действия договора дискретного страхования жизни на случай смерти на 10 лет при ставке 5% и единовременной уплате премии отображены на рис. 5.

Рис. 5. Нетто-резервы по срочному страхованию жизни для мужского населения в зависимости от семейного положения, Швейцария, 1999-2003 гг., единиц страховой суммы (е.с.с.)

Из рис. 5 следует, что резервы для женатых мужчин значительно ниже резервов для прочих категорий населения. Это объясняется тем, что вероятность смерти для этой категории лиц всех возрастов ниже в сравнении со смертностью лиц, не состоящих в браке. В случае если структура застрахованных совпадает со структурой общего населения по семейному положению, в среднем выполнение обязательств страховой компании не потребует привлечения дополнительных средств. Однако если структура страхового портфеля отлична от структуры общего населения (например, доля женатых мужчин среди застрахованных меньше, чем их доля в общей численности мужского населения), игнорирование фактора семейного положения может привести к тому, что сформированная величина резервов окажется недостаточной для выполнения обязательств страховщиком.

В работе также проанализированы процессы формирования резервов для женского населения Швейцарии в зависимости от семейного положения, и сформулированы соответствующие рекомендации для страховых организаций.

Среди финансовых показателей, влияющих на величину нетто-резерва, одним из важнейших показателей, принимаемых во внимание при проведении актуарных расчетов по страхованию жизни, является уровень доходности, гарантируемый страховщиком своим клиентам. Если фактическая доходность окажется ниже расчетной, страховая выплата будет производиться за счет собственных средств страховщика.

Расчеты нетто-резервов показывают, что зависимость между величиной резерва и нормой доходности обратная: с увеличением процентной ставки резерв снижается независимо от вида страхования. Нерациональное вложение средств страхового фонда может привести к его неплатежеспособности.

Страховыми организациями России и других стран мира практикуется заключение договоров страхования на дожитие с возвратом суммы внесенных премий в случае смерти застрахованного до окончания действия договора.

В табл. 3 приведены размеры нетто-резервов по страхованию на чистое дожитие и дожитие с возвратом взносов, рассчитанных на конец 5-го года от начала страхования для мужского и женского населения Санкт-Петербурга за 2005 г. при норме доходности 5%. Срок действия договора в обоих случаях равен 10 годам. Страховая премия уплачивается ежегодно, в начале каждого года, а страховая сумма установлена в размере $10 тыс.

Таблица 3

Зависимость нетто-резерва по страхованию на дожитие от возврата взносов в случае смерти, г. Санкт-Петербург, 2005 г., долл. США

| Возраст застрахо-ванного, лет | Нетто-резервы по страхованию на дожитие на 10 лет | |||

| мужчины | женщины | |||

| чистое дожитие | с возвратом взносов в случае смерти | чистое дожитие | с возвратом взносов в случае смерти | |

| 10 | 4 375 | 4 389 | 4 385 | 4 391 |

| 20 | 4 285 | 4 368 | 4 369 | 4 387 |

| 30 | 4 270 | 4 362 | 4 355 | 4 384 |

| 40 | 4 163 | 4 335 | 4 316 | 4 374 |

| 50 | 4 004 | 4 290 | 4 239 | 4 355 |

| 60 | 3 752 | 4 213 | 4 101 | 4 319 |

| 70 | 3 248 | 4 030 | 3 533 | 4 148 |

| 80 | 2 490 | 3 641 | 2 429 | 3 623 |

Согласно данным табл. 3, страхование на дожитие с возвратом взносов в случае смерти застрахованного в течение действия договора потребует от страховщика формирования больших резервов по сравнению с контрактом на чистое дожитие. Такая закономерность проявляется и для мужчин, и для женщин. Причем, с возрастом различие в размерах резерва для этих видов страхования стремительно растет. Для застрахованного в возрасте 80 лет величина резерва по страхованию с возвратом взносов практически в 1,5 раза превышает соответствующий резерв для договора на чистое дожитие, что связано с увеличением вероятности смерти и, соответственно, вероятности возврата премий в случае ее наступления.

Немаловажным фактором, оказывающим влияние на величину страхового резерва, является срок действия договора страхования жизни. Направление влияния этого фактора меняется в зависимости от вида заключаемого контракта.

В работе проанализировано изменение нетто-резервов под воздействием различного характера внесения страховых платежей страхователем на примере дискретного срочного страхования жизни и страхования на чистое дожитие для мужского населения Санкт-Петербурга за 2005 г. (табл. 4). Все договоры заключены на срок 10 лет при ставке сложных процентов 5% и страховой сумме $10 тыс.

Таблица 4

Зависимость нетто-резерва от способа уплаты премий, мужское население Санкт-Петербурга, 2005 г., долл. США

| Возраст застрахо-ванного, лет | Страхование на случай смерти на 10 лет. Нетто-резерв при уплате взносов | Страхование на чистое дожитие на 10 лет. Нетто-резерв при уплате взносов | ||||

| единовременно | ежегодно | ежемесячно | единовременно | ежегодно | ежемесячно | |

| 10 | 45 | 17 | 17 | 7 794 | 4 375 | 4 376 |

| 20 | 296 | 91 | 91 | 7 565 | 4 285 | 4 289 |

| 30 | 384 | 28 | 29 | 7 485 | 4 270 | 4 271 |

| 40 | 688 | 99 | 100 | 7 209 | 4 163 | 4 166 |

| 50 | 1 165 | 150 | 151 | 6 778 | 4 004 | 4 009 |

| 60 | 1 860 | 256 | 261 | 6 150 | 3 752 | 3 759 |

| 70 | 3 138 | 507 | 524 | 5 005 | 3 248 | 3 259 |

| 80 | 4 846 | 836 | 884 | 3 494 | 2 490 | 2 502 |

При единовременной уплате премии резерв в конце любого года действия договора представляет собой величину обязательств страховщика. Этим объясняется его превышение над соответствующими величинами резерва при рассроченной уплате премии (табл. 4). Для случая ежемесячных платежей (![]() ) резерв в каждом представленном возрасте выше, чем для случая ежегодной уплаты премий (

) резерв в каждом представленном возрасте выше, чем для случая ежегодной уплаты премий (![]() ). Причем эта разница увеличивается с возрастом. Последнее обусловлено тем, что при уплате взносов раз в месяц вероятность внесения страхователем каждого следующего платежа в течение года будет снижаться, поскольку с течением времени увеличивается вероятность смерти, и, следовательно, неуплаты очередного взноса. В итоге современная стоимость аннуитета для случая ежемесячных платежей оказывается ниже (а резерва – выше) по сравнению с актуарной стоимостью ежегодной ренты.

). Причем эта разница увеличивается с возрастом. Последнее обусловлено тем, что при уплате взносов раз в месяц вероятность внесения страхователем каждого следующего платежа в течение года будет снижаться, поскольку с течением времени увеличивается вероятность смерти, и, следовательно, неуплаты очередного взноса. В итоге современная стоимость аннуитета для случая ежемесячных платежей оказывается ниже (а резерва – выше) по сравнению с актуарной стоимостью ежегодной ренты.

Во второй главе автором была предложена методика, позволяющая рассчитывать величину нетто-резерва по договору смешанного страхования, в котором действует отсрочка на случай наступления смерти в определенный начальный промежуток времени. Отсрочка ответственности на случай смерти может являться альтернативой проведения медицинского осмотра: все смертные случаи, произошедшие в этом интервале времени, не будут покрываться страховой компанией, что сделает бессмысленным страхование для лиц, имеющих смертельное заболевание или заведомо плохое здоровье.

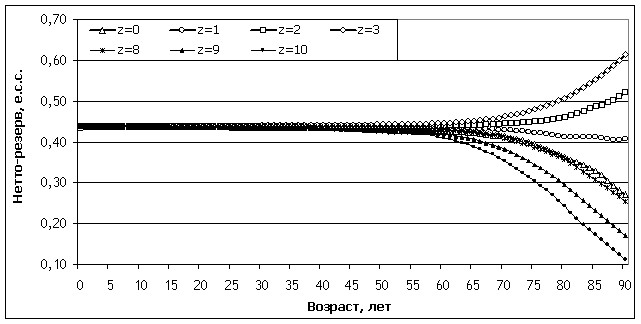

На рис. 6 отображены результаты расчетов резервов по смешанному страхованию для женского населения Санкт-Петербурга за 2005 г. при различных периодах отсрочки ответственности на случай смерти (![]() ).Договор заключен на 10 лет при норме доходности 5%. Премия уплачивается ежегодно в течение действия договора. Резервы определены на 5-й год действия контракта.

).Договор заключен на 10 лет при норме доходности 5%. Премия уплачивается ежегодно в течение действия договора. Резервы определены на 5-й год действия контракта.

Рис. 6. Зависимость резерва от периода отсрочки ответственности на случай смерти, женское население Санкт-Петербурга, 2005 г., е.с.с.

Рис. 6 иллюстрирует тот факт, что отсрочка ответственности на случай смерти в договоре смешанного страхования оказывает значительное влияние на величину нетто-резерва, особенно для лиц в среднем и пожилом возрасте. Однако здесь наблюдаются две различных закономерности:

- когда год расчета

попадает в период ответственности страховщика (

попадает в период ответственности страховщика ( ), при увеличении отсрочки на случай смерти, резерв также увеличивается (при

), при увеличении отсрочки на случай смерти, резерв также увеличивается (при  ).

). - в ситуации, когда резерв определяется в период действия отсрочки ответственности на случай смерти (

), увеличение отсрочки приводит к сокращению резерва (при

), увеличение отсрочки приводит к сокращению резерва (при  ).

).

Эти закономерности и факторы, их объясняющие, детально проанализированы в работе.

Резерв по долгосрочному страхованию жизни может быть определен на любую дату в течение всего срока действия договора. В работе исследовано ежегодное изменение резерва в договорах страхования на дожитие и на случай смерти, заключенных на 10 лет.

Представленная во второй главе методика расчета резервов предусматривала внесение страхователем нетто-премий, а размер резерва определялся при условии эквивалентности обязательств сторон. Но страхователь всегда платит брутто-премию, превышающую нетто-премию на величину нагрузки к тарифу, которая включает в себя расходы компании, в том числе на выплату комиссионных страховым посредникам и медицинское обслуживание. В большинстве европейских стран комиссионные выплачиваются в начале действия договора или по мере уплаты двух или трех первых взносов. Первоначальные расходы оказываются больше нагрузки к первым премиям, в результате чего образуется дефицит нетто-резерва.

Эту проблему можно решить, если уменьшать откладываемый резерв на стоимость единовременного расхода при заключении страхования, а затем произведенное заимствование погашать из нагрузки к будущим премиям. Описанный принцип получил название цильмеризации математических резервов. На основе общего принципа в третьей главе автором были получены формулы расчета цильмеровских резервов по основным видам страхования жизни: временного страхования на случай смерти и страхования на дожитие.

В табл. 5 представлены результаты расчета обыкновенных и цильмеровских резервов (на конец 6-го года страхования) при условии ежегодной уплаты премии и ставке сложных процентов 5% для мужского населения Санкт-Петербурга за 2005 год. Страховая сумма установлена в размере $10 тыс., а единовременный расход страховщика равен 1% от этой суммы.

Разница между обыкновенными и цильмеровскими резервами представляет собой значительную величину, особенно в масштабах всего портфеля застрахованных. С течением действия договора цильмеровский резерв будет постепенно приближается к обыкновенному, поскольку ожидаемая стоимость обязательств страхователя на покрытие единовременного расхода страховщика с каждым годом будет уменьшаться.

Таблица 5

Обыкновенные и цильмеровские резервы по страхованию мужского населения Санкт-Петербурга, 2005 г., долл. США

| Возраст застрахо-ванного, лет | Пожизненное страхование с ежегодной уплатой премии в течение 10 лет | Страхование на чистое дожитие на 10 лет с ежегодной уплатой премии | ||

| обыкновен. резерв | цильмер. резерв | обыкновен. резерв | цильмер. резерв | |

| 10 | 987 | 941 | 5 388 | 5 342 |

| 20 | 1 389 | 1 343 | 5 296 | 5 250 |

| 30 | 1 753 | 1 706 | 5 278 | 5 232 |

| 40 | 2 272 | 2 225 | 5 167 | 5 120 |

| 50 | 2 745 | 2 696 | 5 006 | 4 957 |

| 60 | 3 224 | 3 174 | 4 740 | 4 690 |

| 70 | 3 550 | 3 497 | 4 205 | 4 152 |

| 80 | 3 568 | 3 510 | 3 368 | 3 310 |

В третьей главе также проанализированы вопросы редукции страховых сумм. Разработан и апробирован алгоритм расчета редуцированных страховых сумм по основным видам договоров страхования жизни (временному страхованию на случай смерти и страхованию на дожитие) для случаев полного и частичного прекращения уплаты премий. Помимо этого исследованы процессы выкупа страхования, изложены основные теоретические основы определения выкупных сумм.

В заключении диссертационной работы обобщены результаты проведенного статистического исследования формирования резервов по страхованию жизни, сформулированы основные выводы и даны рекомендации по их практическому использованию.

По теме диссертации опубликованы следующие работы:

- Баранов Е.А., Сафронов Е.И. Формирование тарифов и резервов по договорам страхования жизни в мегаполисах // Страховое дело. №9, 2007. (1 п.л., авторских – 0,5)

- Сафронов Е.И. Проблемы разработки новых продуктов в страховании жизни // Математико-статистический анализ социально-экономических процессов. Межвуз. сб. науч. тр. Вып. 2 – М.: МЭСИ, 2004. (0,2 п.л.)

- Сафронов Е.И. Семейное положение как фактор риска в страховании жизни // Математико-статистический анализ социально-экономических процессов. Межвуз. сб. науч. тр. Вып. 2 – М.: МЭСИ, 2004. (0,1 п.л.)

- Сафронов Е.И. Андеррайтинг в страховании жизни // Всероссийская конференция молодых ученых, аспирантов и студентов. Прикладные аспекты статистики и эконометрики. Тезисы докладов. – М.: МЭСИ, 2005. (0,1 п.л.)

- Сафронов Е.И. Размещение резервов и собственных средств страховой компании // Всероссийская конференция молодых ученых, аспирантов и студентов. Прикладные аспекты статистики и эконометрики. Тезисы докладов. – М.: МЭСИ, 2005. (0,1 п.л.)

- Сафронов Е.И. Учет разрыва договоров в страховании жизни // Математико-статистический анализ социально-экономических процессов. Межвузовский сб. научных трудов. Вып. 3 – М.: МЭСИ, 2006. (0,1 п.л.)

- Сафронов Е.И. Описание продукта семейного страхования жизни // Математико-статистический анализ социально-экономических процессов. Межвуз. сб. науч. тр. Вып. 3 – М.: МЭСИ, 2006. (0,1 п.л.)

- Сафронов Е.И. Законодательные проблемы страхования жизни в России // Всероссийская конференция молодых ученых, аспирантов и студентов. Прикладные аспекты статистики и эконометрики. Тезисы докладов. – М.: МЭСИ, 2006. (0,1 п.л.)

- Сафронов Е.И. Новый продукт в страховании жизни // Всероссийская конференция молодых ученых, аспирантов и студентов. Прикладные аспекты статистики и эконометрики. Тезисы докладов. – М.: МЭСИ, 2006. (0,1 п.л.)

- Сафронов Е.И. Генетика и страхование жизни // Математико-статистический анализ социально-экономических процессов. Межвузовский сб. научных трудов. Вып. 4 – М.: МЭСИ, 2007. (0,2 п.л.)

- Сафронов Е.И. Проблема антиселекции на рынке аннуитетов // Математико-статистический анализ социально-экономических процессов. Межвуз. сб. науч. труд. Вып. 4 – М.: МЭСИ, 2007. (0,1 п.л.)