Правительство Российской Федерации

федеральное государственное автономное образовательное учреждение высшего профессионального образования

«Национальный исследовательский университет

«Высшая школа экономики»

Факультет менеджмента

Кафедра общего менеджмента

Допускаю к защите

заведующий кафедрой общего менеджмента

Шафранская Ирина Николаевна

«______» __________________2013

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

на тему Разработка методики планирования бюджета сбытовых акций для компании кондитерского рынка

Студент группы Мар-11-1

Бурангулов Борис Маратович

________________________

подпись

Научный руководитель

доцент кафедры общего менеджмента

к.э.н. Шафранская Ирина Николаевна

________________________

подпись

Пермь 2013

Оглавление

Введение 3

Глава 1. Теоретические основы планирования и оптимизации бюджета 6

§1.1. Основные подходы к формированию бюджета маркетинга 6

§1.2. Метод целей и задач как способ планирования и оптимизации бюджета маркетинга 18

Глава 2. Анализ специфики планирования сбытовых акций в аспекте ОАО “Кондитерская фабрика “Пермская” 29

§2.1. Специфика работы Кондитерской фабрики «Пермская» на рынке г.Перми 29

§2.2. Анализ специфики сбытовых акций в сетевом канале г.Перми. 41

Глава 3. Разработка методики планирования бюджета сбытовых акций 53

§3.1. Прогнозирование и планирование продаж кондитерской фабрики на период планирования бюджета сбытовых акций 60

§3.2. Расчет результатов сбытовых акций и оптимизация бюджета 60

Заключение 75

Список использованных источников 78

Приложение 1 82

Приложение 2 86

Введение

Маркетинговая деятельность компании на сегодняшний день должна отвечать важным требованиям, предъявляемым современным бизнесом, – она должна быть результативной и эффективной, иными словами, обеспечивать достижение необходимых целей компании разумными средствами. Планирование затрат на маркетинг, обоснованное ожидаемыми результатами, позволяет эффективнее распределять финансовые ресурсы предприятия, увязывая их с целевыми показателями маркетинга. Таким образом, отдел маркетинга ведет управление деятельностью, а не просто реализует набор зачастую необоснованных или несогласованных маркетинговых мероприятий. Для планирования бюджета маркетинга на тот или иной период существуют различные способы, которые принципиально отличаются своей основой – данными, которые используются для определения размера бюджета. Некоторые из них позволяют не только планировать бюджет, но и проводить его оптимизацию – определять такое минимальное расходование средств, которое бы позволило достичь максимальных значений целевых показателей в результате осуществления маркетинговой деятельности.

Проблема планирования и оптимизации использования средств – достаточно широко освещена в научной литературе. Пик ее изучения приходился на 60-70 года XX века. Однако, на практике методы планирования бюджета, предполагающие оптимизацию, применяются менее часто, чем прочие, о чем свидетельствуют некоторые исследования (например, проведенное в рамках проекта Managing Advertising eXpenditures в 1996-1999). Многие авторы (Былковская, Осипов, Осташков) связывают это с устойчивым стереотипом предпринимателей, связанным с тем, что методы оптимизации требуют большого количества времени для реализации, предъявляют серьезные требования к квалификации исполнителя и не приносят существенных результатов. Как результат, в большинстве компаний для планирования бюджета используются более простые методики.

Особенно сильно данная проблема проявляется при организации сбытовых маркетинговых мероприятий, так как основной целью их проведения является непосредственное стимулирование продаж. Соответственно, вопрос соотношения затрат и достижения целевых показателей для данного направления маркетинговой деятельности особенно важен. Учитывая тот факт, что эффективность сбытовых акций значительно проще оценить, нежели остальных маркетинговых мероприятий, целесообразно использовать оптимизационные методы планирования бюджета. Это обуславливает актуальность темы данной работы, так как, несмотря на глубокую теоретическую проработку методов оптимизации и способов планирования бюджета маркетинга, вопросы применения их к формированию бюджета сбытовых акций и практической реализации на предприятиях представляет интерес для изучения.

Цель выпускной квалификационной работы заключается в разработке методических основ формирования бюджета маркетинга на реализацию сбытовых акций в сетевом канале продаж и рекомендаций по их внедрению для «Кондитерской фабрики «Пермская».

Для достижения цели в рамках данной работы были поставлены следующие задачи:

- Проанализировать существующие методы формирования бюджета маркетинга – основные способы определения его размеров и построения целевой функции процесса оптимизации, которые могут составлять методическую основу формирования бюджета сбытовых акций;

- провести анализ продаж и сбытовых акций «Кондитерской фабрики «Пермская» и выделить основные особенности, оказывающие влияние на величину расходов на маркетинг;

- разработать методические основы расчета оптимальных условий по сбытовым акциям на основе данных анализируемой компании и апробировать предлагаемый подход;

- дать рекомендации по внедрению разработанных методических основ формирования бюджета на основании результатов оптимизации условий сбытовых акций.

Объектом изучения в работе является бюджет маркетинга на реализацию сбытовых акций, который рассматривается на предмет особенностей, принципов и закономерностей, формирующих методические основы его разработки. Элемент научной новизны выпускной квалификационной работы заключается в том, что в результате проведенного автором анализа была предложена методика, уточняющая методы составления бюджета для использования их в аспекте планирования сбытовых акций для компаний FMCG-рынка.

Практическая значимость данной работы заключается в том, что разработанная в рамках нее методика формирования бюджета сбытовых акций (включая процедуру оптимизации ценовых акций), может быть реализована в компании – рекомендации приведены в виде готовых инструкций, расчёты сопровождаются алгоритмами вычислений. Такой подход позволяет легко интегрировать ее в процесс формирования маркетингового бюджета компаний, работающих на рынке кондитерской продукции. Помимо этого, структура расчетных форм для применения данной методики для кондитерской фабрики «Пермская» построена таким образом, что позволяет ее дальнейшую корректировку и совершенствование при получении новых данных или изменения рыночных условий.

Структура работы включает в себя три главы, каждая из которых разбита на два параграфа. Первая глава содержит теоретические аспекты работы, вторая – анализ предмета работы, а третья включает в себя непосредственно разработку методики планирования бюджета.

Глава 1. Теоретические основы планирования и оптимизации бюджета

§1.1. Основные подходы к формированию бюджета маркетинга

Бюджетирование всегда было и будет одной из важнейших составляющих любого аспекта маркетинговой деятельности. Если маркетинговая активность предприятия планируется на какой-либо период, то, соответственно, перед руководством предприятия встает задача определения, какую часть бюджета она готова выделить. Вне зависимости от размера маркетингового подразделения (представлен он единственным сотрудником или, напротив, имеет сложную структуру), как правило, его задача заключается в том, чтобы определить требуемый размер бюджета маркетинговых мероприятий и обосновать данные затраты перед лицами, принимающими решение.

В данной работе под бюджетом маркетинга будет пониматься «финансовый план маркетинга, система показателей, раздел плана маркетинга предприятия, в котором в детализированной форме (по элементам комплекса маркетинга или по мероприятиям маркетинга) приведены величины затрат на осуществления маркетинговой деятельности фирмы» - данное определение часто встречается в научных статьях и материалов [39].

В российской практике подготовки специалистов по маркетингу, вопросам планирования и составления бюджетов, зачастую уделяется небольшой объем времени. Это приводит к возникновению проблемы, связанной с незнанием основных методик бюджетирования и, как результат - к сложностям в обосновании требуемых бюджетов перед руководством. По мнению некоторых авторов, это зачастую приводит к ситуации, когда бюджеты маркетинговой службы определяются вышестоящими руководителями по остаточному принципу или же не составляются вообще (Никифорова, 2011). Это случай, наиболее часто встречающийся в бизнесе малого и среднего размера. В таком случае выделение средств не планируется, но осуществляется в текущем режиме, по схеме «запрос-согласование» (Щербакова, 2012). Использование подобной схемы, на наш взгляд, допустимо, для предприятий малого бизнеса, тем не менее, отсутствие запланированного бюджета не позволяет планировать финансовые потоки, а, соответственно, снижает эффективность деятельности предприятия.

Следует отметить, что компании, которые прогнозируют продажи своих продуктов и планируют финансовую деятельность предприятия, так или иначе, включают в бюджет маркетинговые расходы. При этом бюджет маркетинга может рассматриваться с двух точек зрения. Большинство руководителей относят маркетинговые затраты к расходам, тогда как в качестве инвестиций их рассматривают значительно реже как в российской, так и в зарубежной практике (Гордон, Корт, Перрей, 2005). На наш взгляд, такое несоответствие объясняется, прежде всего, тем, что расчет эффективности планируемых маркетинговых мероприятий, определение отдачи от вложений в маркетинг и расчет потенциальных рисков представляет собой длительный и многоэтапный процесс.

Существуют различные виды определения размера маркетингового бюджета, которые можно классифицировать по целому ряду оснований. Так, по срокам действия маркетинговые бюджеты могут различаться на:

- краткосрочные;

- среднесрочные;

- долгосрочные.

Периоды, к которым относится тот или иной тип бюджета, разделенный по данному признаку, могут существенно варьироваться в зависимости от специфики бизнеса, для которого планируется бюджет. В российской практике наиболее популярным сроком планирования бюджета является год (Никифорова, 2011). Годовой маркетинговый бюджет, таким образом, относится к среднесрочным, краткосрочное планирование осуществляется на квартал, к долгосрочным же относятся бюджеты, запланированные на срок дольше года.

По долгосрочности принимаемых решений бюджет маркетинга может быть:

а) единовременным, когда план составляется на весь финансовый год с минимумом корректировок в течение года);

б) скользящим, когда компания имеет предварительный план на несколько определенных периодов (например, 4 квартала), в соответствии с которым, выплаты на ближайший период распланированы детально, а последующих менее подробно. Затем, по мере приближения последующих периодов, маркетинговые расходы уточняются (Осипов, 2011).

В данном случае тип бюджета зависит от степени изменчивости условий, в которых работает компания. Наиболее удобным с точки зрения планирования (финансового, производственного и прочих), является единовременный бюджет, однако не всегда специфика бизнеса и условия внешней среды позволяют единовременное планирование.

С точки зрения стадий планирования и утверждения бюджета, можно выделить три типа бюджетов:

- Составление бюджета «сверху-вниз» - бюджет разрабатывается руководством высшего уровня, и передается в императивном порядке нижестоящим руководителям (Тараканова, 2009);

- составление бюджета «снизу-вверх» - бюджет разрабатывается рядовым руководителем, а затем передается на утверждение руководителям более высокого уровня;

- составление бюджета «сверху-вниз/снизу-вверх» - руководителями высшего звена производятся бюджетные ограничения, рядовыми руководителями с учетом этих ограничений разрабатываются постатейные бюджеты и передаются на утверждение руководителям более высокого уровня - также называется итерационным методом (Зусманович, 2001)

Бюджетирование «сверху-вниз» зачастую оказывается малоэффективным, поскольку требует от руководителя глубокого знания тех сфер, для которых составляются бюджеты. В чистом виде такой подход встречается редко, и преимущественно в предприятиях малого бизнеса.

Бюджет, составленный «снизу вверх», предполагает сбор и фильтрацию бюджетной информации от руководителей функциональных направлений руководством компании. Несомненным плюсом такого подхода является то, что составлением бюджета занимаются специалисты в тех сферах, за которые они несут ответственность. Такой подход позволяет руководителям, принимая участие в подготовке своих бюджетов, применять накопленный опыт, знания существа и проблем предметной области. Негативной стороной такого подхода является большое количество времени, которое, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных (Зусманович, 2001).

Наиболее приемлема, по мнению некоторых авторов (Адлер, Земитан, Щепетова), итерационная процедура бюджетирования, при которой, как правило, сначала сверху спускаются целевые финансовые показатели, а после формирования по направлению «снизу-вверх» всей системы бюджетов предприятия вплоть до основных заключительных бюджетов, следует их анализ на возможность выполнения поставленных руководством целевых показателей (оборачиваемость, рентабельность, ликвидность и т.п.). Если требуемые значения целевых показателей, таким образом, достигаются, бюджет передается на утверждение руководству, после чего он из проекта становится директивным и рассылается всем менеджерам компании для выполнения. Итеративным метод называется потому, что процедура «доработка-согласование» бюджета может повторяться до достижения согласия всех участвующих сторон.

Вне зависимости от того, какой из описанных видов маркетингового бюджета составляется в маркетинговом подразделении, при его формировании могут использоваться различные методы. Основное отличие в них заключается в том, какой тип информации, используется в качестве исходной при расчета размера бюджета. Также, от метода формирования бюджета зависит то, каким образом она будет использоваться и преобразовываться при расчете объема маркетинговых затрат. По мнению Осипова М., большинство существующих методов формирования бюджета можно классифицировать, выделяя четыре основных групп методов.

Интуитивные “волюнтаристские” (Осипов, 2011) методы формирования бюджета предполагают слабую аргументацию и редко опирается на какие-либо расчетные показатели. Наиболее часто встречающиеся способы в данной группе следующие:

а) Интуитивный способ (“пальцем в небо”) - руководство компании определяет бюджет на основании собственного опыта и в объеме, который на их взгляд, достаточен для обеспечения процесса продаж. Встречается чаще всего в предприятиях малого бизнеса или среднего с автократическим стилем руководства. Очевидно, что данный способ относится к наименее эффективным.

б) Метод фиксированного бюджета (Макиенко, 2003) предполагает, что объем бюджета маркетинга определяется единовременно и сохраняется в последующих периодах неизменным. Зачастую, все последующие изменения в бюджете заключаются исключительно в поправках на коэффициент инфляции. Недостатки данного способа связаны в первую очередь с недостаточной гибкостью такой системы, отсутствием ориентации как на показатели самой компании, так и на состояние внешней среды.

в) Формирование по остаточному принципу, “метод возможностей” (Осипов, 2011) - бюджет маркетинга определяется после того, как имеющиеся в наличии компании средства распределены на другие направления, сколько остается после согласования всех прочих расходов и требуемого уровня прибыльности на будущий год, либо же выделяется остаток от прибыли прошлого года.

г) От достигнутого уровня (Никифорова, 2011) При использовании метода все зависит от того, как руководство компании оценивает предыдущий период с точки зрения продаж, рыночной ситуации и рекламной активности компании. Если результаты его не удовлетворяют, то одним из вариантов решения вопроса станет изменение объемов рекламного бюджета. Однако, такой способ формирования бюджета требует анализа причин роста/падения показателей компании. Зачастую проблема не в объемах бюджета, а в неэффективном использовании его.

Недостатки этой группы способов очевидны и обусловлены отсутствием объективной исходной информации (увязанной с целевыми показателями) для принятия решения. В данном случае, бюджет формируется без тщательных обоснований, без какого-либо анализа рынка и с трудом поддаются верификации. Соответственно, в большинстве случаев специалисты не рекомендуют применять данные методы.

Вторая группа методов может быть условно определена как различные разновидности методики процента от продаж. К ним относятся:

а) Метод процента от продаж прошлого года. Также называется планированием от достигнутого. Метод напрямую увязывает объем бюджета продвижения товара с выручкой от продаж. В разных отраслях бизнеса на рекламные цели затрачиваются разные суммы (процент может варьироваться от 1% до 20%).

Данный метод является одним из наиболее распространенных как в зарубежных странах, и в российской практике. Широкое применение его обусловлено простотой расчетов, при минимуме требуемой для осуществления расчетов информации. С другой стороны, использование этого метода взаимоувязывает целевые показатели компании с затратами на маркетинг. Таким образом, руководители и специалисты маркетинговых подразделений могут использовать этот метод для аргументации маркетинговых расходов. Согласно мнениям экспертов, многие руководители компаний считают, что затраты на продвижение должны напрямую увязываться с динамикой продаж (Подорожная, 2011).

Этот метод позволяет компенсировать неудачи одних направлений бизнеса и, с другой стороны, поддерживать более успешные направления: с ростом продаж рекламные расходы растут, с падением — сокращаются.

б) Метод процента от продаж, планируемых на следующий год. Метод основывается не на фактических, а на прогнозных величинах и, соответственно, предъявляет больше требований к аналитической работе предприятия. Преимуществом данного метода является не только тот факт, что определение бюджета релевантно ожидаемому объему продаж, но и то, что в результате одного процесса компания определяет как бюджет маркетинга по различным направлениям, так и целевые показатели, которых с помощью данных средств требуется достичь.

Все перечисленные в данной группе методики, по сути, рассматривают бюджет маркетинга как фиксированные переменные издержки. В данном случае, при расчете процента могут использоваться не оборот, а также и иные экономические показатели, такие как валовая прибыль и прочие. Однако, несмотря на описанные недостатки каждого метода, в силу сочетания простоты и ориентации на целевые показатели компании, данные способы на текущий момент являются наиболее популярными как в российской, так и зарубежной практике. Более того, ряд авторов (Никифорова В, Чилингорян А, Штезель А и другие) называют методы из данной группы наиболее эффективными в процессе бюджетирования маркетинговых коммуникаций. Это, в первую очередь отражает специфику определения бюджетов в российском предпринимательстве.

Следующую группу методов можно определить как ориентация на конкурентов и рыночную ситуацию.

а) Паритет с конкурентами (Климова, 2012). Для удержания завоеванной доли рынка фирма выделяет на маркетинг столько же, сколько тратят ее главные конкуренты. Такой способ позволяет поддерживать сложившееся на рынке положение, если барьеры на вход в отрасль высоки (поскольку новые игроки могут изменить расклад сил). Может использоваться только в том случае, если разница в занимаемых долях рынка конкурентов относительно невелика. Недостатком способа является необоснованное увеличение рекламных бюджетов всех участников рынка.

б) Метод ориентация на конкурентов с учетом эффекта масштаба - является развитием описанного выше метода, поскольку основан на том же принципе, но учтен тот факт, что крупные предприятия могут экономить на масштабе и тратить меньшие объемы средств на отдельные маркетинговые коммуникации (например, рекламу).

в) Метод доли рынка (Сальников, 2006) - бюджет формируется и распределяется в зависимости от доли рынка, которую занимает фирма в разных регионах. Данный метод целесообразно использовать, если рынок стабилен и на нем присутствуют примерно равные конкуренты. Крайне нежелателен этот метод, если у фирмы есть стратегические цели расширения деятельности в новых регионах или увеличению доли рынка на каких-либо отдельных рынках.

Исходя из описания данной группы методов, можно сделать вывод, что они используются, как правило, в условиях ведения активной конкурентной борьбы, для того, чтобы соотносить свои действия с действиями конкурентов. Сложностью таких методов, в первую очередь, является тот факт, что информация о бюджетах предприятий-конкурентов чаще всего - закрытая и сложная в получении информация. С другой стороны, Осипов М. считает, что: «узким местом данных методик является то, что они основаны на стратегиях других игроков (возможно ошибочных), т. е. априори предполагают эффективность предпринимаемых конкурентами действий, при этом нет никаких гарантий, что эти действия на самом деле являются верными. Вполне возможно, что весь рынок расходует на рекламу слишком много или, наоборот, недостаточно» [13, С. 4].

С точки зрения ряда авторов (Баранова Т. Башлачева Т. Осипов М.), которые подходят к вопросу бюджетирования маркетинга в компании с точки зрения оптимизации бюджетов, наиболее перспективными методами планирования являются четвертая группа методов, которые можно условно обозначить оптимизационными методами:

а) Метод целей и задач – разработка бюджета маркетинга происходит исходя из определения конкретных целей продвижения отдельных продуктов и установления определенных задач, реализация которых приведет к достижению поставленных целей. После планирования целей и задач определяется сумма затрат по реализации каждой из них и их совокупность определяет бюджетные затраты. В основе метода лежит выработка предположений о зависимости между затратами и результатами деятельности по продвижению продуктов (которые зачастую сложны в аргументации). Основной трудностью в использовании данного подхода является необходимость заранее определить количество средств, необходимых для достижения той или иной цели (Раман, Прасад, 2004). Точно так же, после реализации запланированных мероприятий, следующий бюджет должен составляться с учетом полученных результатов. Эффективность данного метода наиболее выражена в том случае, если можно легко проверить результаты маркетинговой деятельности компании в данном периоде [46].

б) Метод математического моделирования используется в комплексе с методом целей и задач, по своей сути являясь его более развитой формой. Он заключается в построении некоторой модели рынка или процесса (чаще всего в виде зависимости объема продаж от затрат на маркетинговые коммуникации) и последующей оптимизации рекламных расходов. Таким образом, данный метод можно охарактеризовать как метод целей и задач, в котором зависимость между затратами и доходами от реализации бюджета в периоде выражена с помощью математической модели рынка или процесса. Соответственно, количество ситуаций, в которых может быть использован данный метод, ограничено. “Этот метод требует от специалиста серьезной подготовки и может включать в себя понятийный аппарат таких дисциплин, как статистика, теория вероятностей, предельный и финансовый анализ и пр., однако является незаменимым инструментом для рационального определения рекламных бюджетов” [13, С. 4].

К преимуществам метода можно отнести то, что затраты на маркетинг взаимоувязываются не только с требуемыми показателями объема продаж, но и с характеристиками рынка, эффективностью маркетинговых коммуникаций. Также, построение модели позволяет делать выводы о будущем состоянии рынка, что дает возможность планировать бюджет на более долгий срок. Также, метод целей и задач в чистом виде более ограничен в возможностях оптимизации по сравнению с методом математического моделирования. Недостатками являются сложность и трудоемкость. Кроме того, модель предполагает математическую зависимость между показателями. Однако, в некоторых условиях ведения бизнеса количественное выражение эффектов маркетинговых коммуникаций далеко не всегда можно выделить и формализовать математически. (Баранова Т. Башлачева Т. Мурали К.)

Броадбент С. при определении объема средств на продвижение, рекомендует учитывать в моделировании маркетинговую историю, прогнозы, текущий маркетинговый бюджет, бюджеты прошлых периодов, бюджеты конкурентов и прочее. Однако центральным, системообразующим принципом при принятии решения должен быть, по его мнению, метод целей и задач.

Таким образом, сравнительный анализ практикующихся методов построения бюджета позволяет сделать следующие выводы. Во-первых, наименее обоснованные методы - интуитивные, несмотря на свои очевидные недостатки, продолжают использоваться в ряде российских предприятий (преимущественно относящихся к малому и среднему бизнесу). Причиной этому, как правило, является низкий уровень компетентности сотрудников данных предприятий и автократический стиль руководства.

Наиболее общеупотребительными методами на текущий момент, как в российской, так и в зарубежной практике считаются методы процента от продаж. Это обуславливается их ориентацией на целевые показатели фирмы, а также простотой и механистичностью использования. При этом такая тенденция (использование преимущественно интуитивных и процентных методов) была характерна для большинства предприятий Западной Европы и Великобритании в 80х годах двадцатого века. (Осипов, 2011) Исследование Ханга и Веста в 1991 году в США, Великобритании и Канаде показало, что в те годы только треть крупных компаний относительно развитых рынках использовала оптимизационные методы бюджетирования. Учитывая тот факт, что активная деятельность по исследованию и внедрению методов оптимизации в различных бизнес-процессах велась в 60х – 70х годах 20 века, можно предположить, что с момента проведения исследования ситуация с популярностью тех или иных методов оптимизации в бюджетировании значительных изменений не претерпела. Соответственно, учитывая определенное отставание российского бизнеса от зарубежной практики, можно заключить, что процент отечественных компаний, применяющих оптимизационные методы, еще меньше.

Такая ситуация определяется сложившимся отношением к оптимизационным методам, как с способам составления бюджета, применение которых требует как высокой компетенции исполнителей, составляющих бюджет, так и значительного количества времени, которое тратится на моделирование и адаптацию системы. Большинство предпринимателей склонны полагать, что отвлечение рабочего времени сотрудников с целью внедрения оптимизационных моделей не приведет к соответствующему увеличению прибыльности процессов. Однако, такое мнение, на наш взгляд, не совсем обосновано.

Данный аспект обуславливает актуальность данной работы на текущий момент. В ситуации, когда большинство компаний отказывается применять подобные модели из-за их сложности, разработка относительно простой в исполнении модели построения бюджета (нахождение баланса между затраченным временем и эффективностью разрабатываемых бюджетов), может стать дополнительным конкурентным преимуществом для компании (Вебер, 2002). Также, следует отметить, что, несмотря на то, что большинство описанных методов имеет значительное количество отрицательных аспектов, это не означает, что их применение нерационально. Применение тех или иных методов определения бюджета маркетинга зависит, в первую очередь от отрасли в которой работает компания и состояния внешней среды. В ряде случаев успешнее могут быть применены не оптимизационные, а более “простые” методы.

На наш взгляд, также допустимо использование комбинации перечисленных методов. Это может быть одним из путей решения противоречия между эффективностью планирования и затраченного на него времени. Как правило, бюджет маркетинга распределяется по статьям по тому или иному признаку (по подразделениям, по коммуникациям, по брендам и т.п.). В ряде случаев, например при рассмотрении статей бюджета по коммуникациям, некоторые статьи бюджета более подходят для оптимизационных методов, нежели другие. Если при планировании бюджета исполнитель сталкивается с такой ситуацией, то на наш взгляд, допустимо определение бюджета по одним статьям с использованием одного метода, а по другим - с использованием другого. Так, более прогнозируемые статьи бюджета, эффективность мероприятий в которых достаточно легко просчитать (например, регулярно проводимые сбытовые акции), могут быть распланированы с использованием оптимизационных методов. Статьи бюджета, эффективность которых определить сложнее (какие-либо имиджевые акции), могут рассчитываться с использованием более простых методов расчета, например, процента от продаж (Дружинина, 2004).

В случае планирования бюджета с использованием нескольких методов, важно понимание, в какой ситуации и применительно к каким процессам может быть использован тот или иной метод. Поэтому, в рамках данной работы будут рассмотрены имеющиеся подходы к использованию метода целей и задач, и в частности, моделирования процессов маркетинговых активностей предприятия.

§1.2. Метод целей и задач как способ планирования и оптимизации бюджета маркетинга

В данной работе термин оптимизация будет использоваться в его экономическом смысле. Методы оптимизации используется в различных областях науки, в инженерных дисциплинах, химических, математических, экономических и так далее. Соответственно существует большое количество определений данного термина. «Оптимизация – это процесс приведения объекта (системы) в оптимальное (наилучшее) состояние» [41]. В математике, информатике и исследовании операций оптимизация - это задача нахождения экстремума (минимума или максимума) целевой функции в некоторой области конечномерного векторного пространства, ограниченной набором линейных и/или нелинейных равенств и/или неравенств [50].

М. Интриллигатор, рассматривая оптимизацию в экономическом контексте, под задачей математической оптимизации понимает определение таких значений некоторых переменных величин, удовлетворяющих ряду ограничений, при которых достигается максимум определенной функции.

Применительно к способам построения бюджета, оптимизацию можно рассматривать как определение таких объемов денежных средств, выделенных на различные виды маркетинговых коммуникаций, при которых совокупный результат проведенных маркетинговых мероприятий, выраженный в приросте целевых показателей, будет максимальным.

Исходя из определения, оптимизация бюджета – это процесс, в котором взаимодействуют три составляющие:

Переменные - это величины, описывающие те объемы средств, которые будут заложены в различные статьи бюджета.

Ограничения - это пределы, в которых могут варьироваться переменные.

Целевая функция - описание зависимости результатов маркетинговой деятельности от объемов средств, которые потрачены на их реализацию.

Соответственно, если рассматривать оптимизационные методы определения бюджета, основное различие между методом целей и задач и методом математического моделирования заключается в выражении целевой функции. В методе целей и задач в чистом виде это соотношение вырабатывается чаще всего на основании экспертных оценок по каждой поставленной задаче. Если в методе целей и задач используют математическое моделирование, целевую функцию представляют в виде модели, отражающей зависимости между переменными и результатом (целевой функцией).

В обоих случаях, процесс определения бюджета начинается с определения целевой функции, и именно этот этап непосредственно в сфере маркетинга представляет собой наиболее трудоемкий и сложный процесс. Это обуславливается тем, что эффективность маркетинговых мероприятий очень сложна в оценке и математической формализации. Так, в методе целей и задач, исходя из цели определяются направления маркетинговой деятельности, которыми планируются ее достигать, после чего по каждому из них отдельно находится зависимость между объемом средств и достижением результата. В методе математического моделирования строится общая модель поведения рынка, в которой учитываются факторы воздействия на целевой показатель.

В обоих случаях, так или иначе моделируются процессы, которые происходят на выбранном рынке. В общем виде процесс моделирования должен включать в себя следующие основные стадии (Осипов, 2011):

- понимание общих законов, на основе которых функционирует конкретный рынок;

- выявление и оценка всех факторов, которые могут влиять на уровень продаж (или долю рынка);

- поэтапная разработка модели - определение зависимостей между факторами и целевым значением функции, с постоянным обращением к фактическим данным (которые позволяют убедиться, что модель действительно имеет логический и статистический смысл);

- проверка модели и ее использование.

Очевидно, что разрабатываемые для определения бюджета модели сильно разнятся в зависимости от рынка, на котором работает компания и метода бюджетирования который используется. На наш взгляд, допустимо привести несколько наиболее распространенных моделей, которые могут быть использованы в описываемом процессе.

Составление оптимизационной модели в методе целей и задач представляет собой относительно простой процесс, в котором суммируются результаты которые можно достичь по каждой задаче. Исходя из того вклада, который каждая задача привносит в достижение цели и затрат на них, формируются переменные и ограничения для задачи оптимизации. Так, Баранова и Башлачева описывают оптимизационную модель в обобщенном виде следующим образом (1).

![]()

![]()

![]()

при этом xj – оптимизируемое количество контактов по j-му рекламному каналу, используемых фирмой;

aij – чистый денежный поток за счет j-го рекламного канала за i-й период времени;

cij – затраты по j-му рекламному каналу за i-й период времени;

T – максимальный допустимый размер рекламного бюджета фирмы;

dji – минимальное число выходов в свет j-го рекламного канала за i-й период времени;

Dij — максимальное число выходов в свет j-го рекламного канала за i-й период времени.

Ограничениями в данной модели являются максимально допустимая сумма бюджета и максимальное количество контактов с аудиторией в данном канале за планируемый период (выпусков). В примере, которые рассматривают авторы, предполагается, что зависимость между количеством контактов и размером дополнительной выручки, приносимой данным каналом, линейная.

Как можно заметить, авторы рассматривают данную модель применительно к рекламным каналам компании. На наш взгляд, по тому же принципу допустимо рассматривать прочие маркетинговые коммуникации, чтобы использовать данный подход для оптимизации бюджета маркетинга в целом. В зависимости от условий, в которых работает компания, та часть модели, которая объясняет зависимость прироста оборота от инвестиций в коммуникацию, может быть изменена и усложнена, с целью более репрезентативного отражения действительности. В частности, это делается с введением математического моделирования данных зависимостей. Соответственно, получающиеся методы бюджетирования уже относятся к методам математического моделирования.

По сути, в описанной выше модели был использован наиболее простой способом моделирования рынка - линейная регрессионная зависимость. В общем виде такая зависимость представляется в следующем виде (2):

![]()

![]() (2)

(2)

где TR — общий объем продаж;

minTR — минимальный объем продаж при условии полного отсутствия маркетинговой поддержки;

k — коэффициент зависимости объема продаж к объему рекламного бюджета;

R — объем затрат на рекламу.

Плюсом такой модели является ее простота, однако она предполагает постоянную отдачу от рекламного бюджета, что довольно редко соответствует практической ситуации.

Более подходящей для целей оптимизации бюджета является нелинейная (степенная) регрессию следующего вида (3)

![]()

![]() (3)

(3)

где TR — объем продаж;

minTR — минимальный объем продаж при условии полного отсутствия рекламной поддержки;

k — коэффициент зависимости;

R — объем затрат на рекламу;

n — эластичность продаж по рекламе.

В данной модели вводится понятие эластичности продаж по рекламе, которая учитывает убывающую отдачу от вложений в рекламу или другие марктеинговые коммуникации (Осипов, 2011) Соответственно, как и любое усложнение системы, данная модель требует больше времени и информации для составления и верификации модели.

В случае, если целевым показателем компании является не объем продаж, а доля рынка, может использоваться модель ADBUDG (Литтл, 1970). Эта модель основана на предпосылке, что если маркетинговые затраты равны нулю, рыночная доля компании уменьшится, но она не может упасть ниже определенного минимального уровня (dmin, %). Соответственно, верно и обратное - резкое увеличение маркетингового бюджета вызовет повышение рыночной доли до определенного уровня (dmax, %), но она не может достичь 100%. При верности данных посылок, функция продаж будет иметь вогнутую или S-образную форму. Математически функция продаж записывается следующим образом (4)

(4)

(4)

где dmin - минимальная доля рынка, окоторая ожидается в отсутствие рекламы;

dmax - максимальная доля рынка, которая ожидается при очень высоком уровне расходов на рекламу;

R - расходы на рекламу;

g - коэффициент чувствительности функции реакции;

а - константа.

Построение подобной модели позволяет значительно упростить процесс принятия решения о размерах маркетингового бюджета, однако это, как правило, является весьма сложной задачей. Для определения упомянутых выше коэффициентов (отражающих ситуацию на рынке) исполнителю необходимо большое количество ретроспективных данных о рынке. В идеальном исполнении, модель должна быть освобождена от влияния факторов, не связанных с маркетинговой деятельностью компании (Ламбен, 2000).

В описанных моделях, в той или иной степени используются коэффициенты, которые отражают взаимосвязи между маркетинговой деятельностью предприятия и его целевыми показателями. Данные коэффициенты определяются эмпирически, на основании тех данных, что есть в распоряжении компании. На наш взгляд, можно выделить три ключевых способа определения коэффициентов, в зависимости от имеющихся данных:

- Ретроспективные данные - наиболее репрезентативные данные, поскольку отражают реальное функционирование рынка. Однако, чаще всего они наиболее сложны в получении, поскольку в некоторых моделях требуется довольно специфическая информация. С другой стороны, для получения значимых коэффициентов требуются данные за длительный срок, что не всегда осуществимо.

- маркетинговые исследования поведения потребителей - часть коэффициентов может быть рассчитана исходя из полевых исследований потребительского поведения (например, касающиеся реакции на те или иные маркетинговые коммуникации). Этот способ более универсален, чем использование ретроспективных данных, однако репрезентативность полученных коэффициентов ниже.

- экспертные оценки - наименее точный способ, однако в условиях отсутствия информации или ограниченности в ее получении тоже могут использоваться для создания первоначальных версий моделей (с их доработкой на основании данных в последующих периодах).

Таким образом, использование оптимизационных способов бюджетирования предполагает поиск зависимостей между расходами на определенные маркетинговые коммуникации и получаемым от них вложений в целевые показатели компании. Это могут быть либо простые зависимости в виде набора конкретных коммуникаций (в методе целей и задач), либо более сложные модели, описывающее поведение целевых показателей при изменении расходов на те или иные коммуникации (в методе математического моделирования).

В предыдущем параграфе данной работы поднималась проблема внедрения оптимизационных методов формирования бюджета в практику маркетинговых подразделений. Основной выделенной проблемой было сложившееся мнение о трудозатратности и сложности в разработке математических моделей для использования в процессе оптимизации бюджета. Однако, исходя из обзора используемых оптимизационных методов, следует, что не всегда при разработке оптимального бюджета маркетинга необходимо или целесообразно использование математического моделирования.

На наш взгляд, применительно к бюджетированию маркетинговых активностей предприятия существует ряд обстоятельств, которые ограничивают использование математических моделей:

- Целевой показатель, для расчета которого строится модель, определяется большим количеством факторов, взаимодействующих между собой. Это усложнит процесс нахождения коэффициентов зависимости целевого показателя от влияющих на него факторов. В данном случае существует риск либо излишне усложнить модель, либо огрубить ее, что приведет к некорректным расчетам (Сато, 2012).

- Недостаточное количество информации – в случае, если сбора данных об исследуемом явлении не велось или такие данные имеются за слишком короткий период. В таком случае имеющегося количества данных будет недостаточно для выведения корректных коэффициентов модели и ее верификации.

В перечисленных случаях, использование методов математического моделирования неоправданно, поскольку затраты временных и человеческие ресурсов окажутся велики, тогда как точность разработанной модели будет неудовлетворительной. В таких ситуациях, для осуществления процесса бюджетирования лучше всего подходят методики, разработанные по методу целей и задач, которые также позволяют вести оптимизационную деятельность, но при этом более просты в реализации.

Так или иначе, выбор метода зависит, в первую очередь, от того, какие коммуникации использует компания в своей маркетинговой деятельности, и как проявляется взаимосвязь между этими коммуникациями и целевым показателем. Важно также учитывать изменчивость внешней среды, которая задает требования к эмпирическим данным, на которых основываются используемые в оптимизационной задаче коэффициенты. В любом случае, решение о способах бюджетирования должно применяться после анализа рынка, на котором действует компания.

Таким образом, в рамках данной работы были рассмотрены различные методы, которые используются для формирования бюджета маркетинга в целом. Сбытовые акции, которые являются объектом данной работы, являются одним из инструментов маркетинга, которые используются в компании. Соответственно, бюджет сбытовых мероприятий входит в общий бюджет маркетинга в компании.

Из описания существующих методов формирования бюджета можно заключить, что большая часть из них предполагает в результате единую сумму денежных средств, которая выделяется на осуществление всей маркетинговой деятельности в целом. Из всех описанных методов формирования бюджета, только оптимизационные, в ряде случаев, рассматривают сбытовые акции как один из факторов, влияющих на целевые показатели маркетинговой деятельности. Соответственно, только в этом случае бюджет их определяется в процессе формирования общего бюджета маркетинга. При использовании других методов (интуитивных, процента от продаж, паритета с конкурентами), после определения общей суммы на маркетинг, требуется распределение его по отдельным статьям бюджета. Таким образом, исполнитель оказывается в той же ситуации неопределенности, только на более низком уровне. Логично предположить, что для определению бюджета непосредственно сбытовых акций в рамках распределения маркетингового бюджета могут быть использованы те же методы. При этом, метод, по которому формируется общий бюджет маркетинга, не обязательно должен совпадать с теми, по которым формируется бюджет отдельных инструментов.

Таким образом, возвращаясь к теме данной работы, можно заключить, что для формирования бюджета сбытовых акций может быть использован любой из описанных в данной работе методов. Однако, при выборе методов следует учесть тот факт, что из всех направлений маркетинговой деятельности сбытовые мероприятия являются инструментом с наиболее просто рассчитываемой эффективностью за счет небольшого количества параметров, которые влияют на их результат. Поскольку параметры и конечный результат относительно легко просчитать, составление зависимости между ними и формирование целевой функции значительно упрощаются. Поэтому использование оптимизационных методов составления бюджета (которые априори более эффективны, нежели все прочие) актуально для составления бюджета именно сбытовых акций.

Глава 2. Анализ специфики планирования сбытовых акций в аспекте ОАО «Кондитерская фабрика «Пермская»

§2.1. Особенности маркетинговой деятельности Кондитерской фабрики «Пермская»

Кондитерская фабрика «Пермская» (ПКФ) основана в 1892 году. Длительная история работы Согласно стратегии развития фабрики, на текущий момент основу ассортимента фабрики составляют шоколадные конфеты, однако на фабрике также сохранено производство вафель, зефира и мармелада в объемах, позволяющих удовлетворять, прежде всего, потребности рынка Пермского края. На фабрике внедрен процесс изготовления куполообразных конфет, которые являются своего рода «визитной карточкой» предприятия. С 2007 года на фабрике начался процесс модернизации оборудования. В 2010 году фабрика получила сертификат соответствия международному стандарту качества ГОСТ P ISO 9001-2008.

На текущий момент фабрика имеет достаточно широкий охват дистрибуции. Продукция продается как в Пермском крае, так и в других регионах России, включая столичные города. Отдельно следует отметить экспортный канал, который активно расширяется (на текущий момент это поставки в Азербайджан и Латвию). Диаграмма на рис. 1 отражает распределение отгрузок по данным трем направлениям.

Рис. 1. Распределение отгрузок фабрики по основным направлениям за 2012г

Следует отметить, что, несмотря на относительно небольшой объем отгрузок в Пермский край, это направление является наиболее приоритетным для фабрики. Это обуславливается тем, что на пермском рынке фабрика имеет значительное конкурентное преимущество за счет имиджа компании, формировавшегося на протяжении нескольких поколений. Относительно небольшая доля рынка при этом вызвана активным развитием новых направлений в последнее время, которое потребовало отвлечение части производственных мощностей от обеспечения поставок в Пермский край.

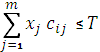

Распространение продукции ПКФ в г.Перми и Пермском крае происходит по четырем каналам дистрибуции:

- Фирменная розница: сеть собственных магазинов фабрики “Пермские конфеты”. Насчитывает 14 торговых точек на территории г.Перми.

- Крупный и средний опт: оптовые дистрибьюторы продукции различного масштаба (поскольку условия и специфика работы с данными контрагентами одинаковая, в рамках данной работы они могут быть рассмотрены как один канал).

- Розница: непосредственные продажи в торговые точки (мелкому бизнесу).

- Сети: данный канал представлен пермскими и федеральные торговые сети формата супермаркетов.

Диаграмма на рис. 2 показывает распределение продаж фабрики по каналам, выраженные в процентном соотношении. В диаграмме приведено распределение в натуральном и денежном выражении.

Рис. 2. Распределение продаж фабрики по различным каналам дистрибуции по данным 2012г

Как можно заключить из имеющихся данных, сетевой канал дистрибуции на текущий момент является наиболее широким - на него приходится практически половина продаж ПКФ в Перми и Пермском крае. На наш взгляд, сетевой канал дистрибуции является наиболее перспективным для фабрики как в настоящий момент, так и в перспективе. Во-первых, доходность в данном канале находится на довольно высоком уровне относительно остальных (ниже, чем фирменная розница, но выше, чем в остальных указанных). Во-вторых, с течением времени объем продаж, проходящий через этот канал повышается (по сравнению с приведенными на рис. 2 показателями 2012 года, за первый квартал 2013 доля сетевого канала выросла на 5% в натуральном выражении). Согласно исследованию [48], связывают это с изменениями в потребительском поведении - формат супермаркетов, позволяющих купить все необходимые продукты в одном месте, становится все более и более популярен, поэтому каналы, где конечным продавцом является специализированная кондитерская розница, рыночные магазины, точки мелкой продуктовой торговли занимает все меньший объем в продажах. Исходя из этого, в дальнейшем стоит ожидать увеличение доли сетевого канала в продажах.

В-третьих, сетевые каналы представляют собой гораздо более удобных контрагентов для взаимодействия. С одной стороны, они предоставляют широкий территориальный охват, с другой - через одного контрагента проходит значительный объем продукции (это позволяет меньше расходовать на персонал отдела продаж, в отличии от ситуации, когда приходится работать с большим количеством мелких контрагентов). С другой стороны, сетевые ритейлеры предоставляют возможности по проведению маркетинговых мероприятий, которые организуются централизовано (что также невозможно в случае с множеством мелких контрагентов).

Таким образом, можно сделать вывод, что на текущий момент сетевая продуктовая розница представляется наиболее перспективным каналом дистрибуции для Кондитерской фабрики “Пермская”. Более того, именно с этим каналом связана большая часть сбытовых маркетинговых коммуникаций фабрики (основные причины этого - как удобство организации их по готовым моделям взаимодействия с сетями, так и объемы оборота). Соответственно, для достижения цели данной работы, был выбран именно сетевой канал дистрибуции г. Перми.

Сетевой канал дистрибуции в г.Перми представлен как местными, так и региональными сетями супермаркетов. Все они работают по системе самообслуживания и реализуют большинство продуктовых категорий продукции. Формат сетевых торговых точек колеблется от маленьких магазинов “у дома” до продуктовых гипермаркетов. Охвачены все районы г.Перми, включая отдаленные. Условно все сети можно разделить на три ценовых сегмента: продуктовые дискаунтеры, сети со средним уровнем цен и повышенным уровнем цен (условно обозначим как «премиум»). В рамках данной работы рассматриваются следующие сети:

Местные сети:

- «Семья» - премиум сеть, 24 торговых точек;

- «Виват» - средний уровень, 67 торговых точек;

- «Добрыня»- средний уровень, 16 торговых точек;

- «Берег» - средний уровень, 6 торговых точек;

- «Гастроном» - средний уровень, 3 торговые точки;

- «Диско» - дискаунтер, 6 торговых точек.

Федеральные сети:

- «Пятерочка» - дискаунтер, 61 торговая точка.

В рамках данной работы не рассматривается федеральная сеть «Магнит», т.к. работа фабрики с ней началась относительно недавно (нет достаточного количества данных), а также, на текущей момент в данную сеть заведено только 4 позиции. Сеть дискаунтеров «Дельта» (дочернее предприятие «Вивата»), также не рассматривается по схожим причинам (трудности с получением информации и небольшое количество позиций).

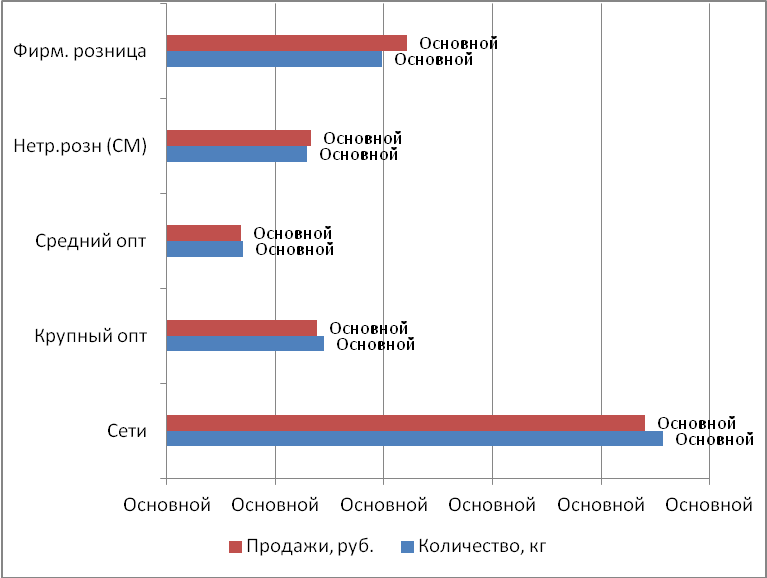

Ассортимент фабрики насчитывает более ста торговых наименований продукции, представленных в нескольких видов фасовки. Основную часть ассортимента составляют шоколадные конфеты (в том числе подарочные наборы конфет, новогодние подарки), однако, помимо них, фабрика также выпускает вафли, зефир и мармелад. На рис. 3 показано, как соотносятся различные виды продукции в ассортиментном портфеле фабрики (в натуральном выражении).

Рис. 3. Распределение ассортиментного портфеля фабрики в натуральном выражении, по результатам отгрузок в 2012г [2, С. 6]

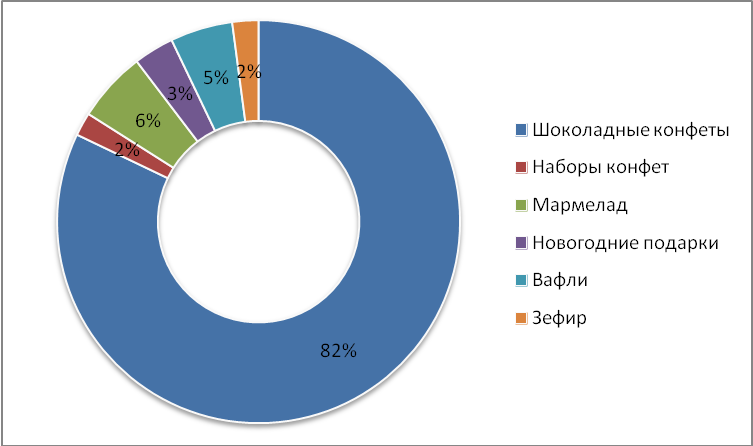

На наш взгляд, для более детального анализа, в ассортиментном портфеле фабрики следует разбить группу шоколадных конфет на несколько более мелких подгрупп. Для разбиения можно использовать технологические группы - разбиение конфет по методу их производства. Такое деление используется на фабрике, так как каждая технологическая группа требует соответствующий тип сырья и настройку оборудования. На наш взгляд, с точки зрения потребителя такое деление так же имеет смысл, поскольку вкус конфет из разных групп существенно отличается, тогда как внутри группы он более менее схож. Потребитель, как правило, не знает названия той или иной группы, но в ходе дегустации группирует конфеты по вкусу на подобные классы (из результатов включенного эксперимента). Также, схожую классификацию используют категорийные менеджеры сетевых ритейлеров.

На рис.4 можно видеть, как разделяется общий объем шоколадных конфет по отдельным категориям (в натуральном выражении).

Рис. 4. Виды шоколадных конфет и их доли в продажах фабрики по результатам 2012г

На наш взгляд, группу куполообразных конфет (как наиболее многочисленную и занимающую большой объем) следует разделить. В группе куполообразных шоколадных конфет, которые преимущественно представлены конфетами с жидким центром, особняком стоит группа кремовых (или трюфельных конфет). Она существенно отличается от всей остальной группе, как по вкусу, так и по поведению потребителей при покупке (это проявляется в том, что большинство трюфельных конфет относятся к ценовым сегментам «выше среднего», тогда как куполообразные с жидким центром чаще всего - к сегментам «ниже среднего»). Также, нет смысла на данный момент рассматривать сбивные шоколадные конфеты, так как доля их невелика и в сетевом канале (который будет в дальнейшем анализироваться) они не представлены.

Таким образом, ассортимент фабрики, который реализуется через сетевой канал дистрибуции и будет рассматриваться в рамках данной работы, выглядит следующим образом:

- Вафли (4 SKU)

- Зефир (9 SKU)

- Мармелад (11 SKU)

- Наборы конфет (10 SKU)

- ШК Вафельные (3 SKU)

- ШК Грильяжные (3 SKU)

- ШК Куполообразные (14 SKU)

- ШК Куполообразные - кремовые (5 SKU)

- ШК Помадные (15 SKU)

- ШК Пралиновые (12 SKU)

Данное разделение впоследствии будет использоваться в анализе показателей компании. Как видно из представленного ассортиментного портфеля, он представляет большинство товарных групп, которые существуют на кондитерском рынке (как сахаристые, так и мучные кондитерские изделия). Таким образом, при работе с выбранным нами ассортиментным портфелем, компания сталкивается с рядом особенностей, которые присущи кондитерскому рынку в целом. Поэтому, на наш взгляд, при дальнейшем анализе деятельности фабрики с целью установления и моделирования взаимосвязей между маркетинговыми усилиями и целевыми показателями, следует описать несколько особенностей бизнеса, которые присущи кондитерскому рынку.

Во-первых, все компании-изготовители работают исключительно на B2B-рынке. Все продажи осуществляются либо в конечные торговые точки напрямую (например, в случае сетевых магазинов), либо через оптовых дистрибьюторов (специализированная и неспециализированная традиционная розница). Таким образом, фабрика не взаимодействует напрямую с конечным потребителем кондитерских изделий. Соответственно, компании довольно сложно получать информацию о поведении потребителей на постоянной основе, а также реагировать на его изменения. Наиболее близкий контакт осуществляется через магазины традиционной розницы. Однако, в этом случае есть ряд ограничений в получении информации - во-первых, это обособленная бизнес единица (со своим менеджментом), а во-вторых, фирменная розница, согласно исследованию [6, С. 12], имеет довольно специфический круг покупателей, географически локализованный вокруг торговой точки и не совпадающий по социально-демографическим характеристикам с покупателями других каналов.

Через другие каналы, взаимодействия с потребителями напрямую не происходит и получение информации о его поведении довольно затруднено. Ситуация осложняется тем, что контракты, которые заключает фабрика с контрагентами, не содержат пункты договоренности об обмене информации. Если рассматривать именно сетевой канал, то предоставление отчетов о результатах продаж, либо вообще не производится согласно политике сети, либо производится только на условиях оплаты. В обоих случаях, сотрудники кондитерской фабрики «Пермская» при анализе продаж, как правило, имеют один источник данных, которым они могут руководствоваться – объемы отгрузок продукции контрагентам фабрики. Соответственно, существует специфика использования имеющихся в распоряжении компании данных.

Во-первых, ключевым источником данных при планировании и анализе продаж становится не потребительский спрос, а спрос дистрибьютора. Данные величины взаимозависимы, так как спрос дистрибьютора является производным от спроса потребителя, но в краткосрочном периоде на их изменения могут влиять разные причины.

Во-вторых, замедляется время реакции на изменение поведения потребителя – поскольку судить об успешности или неуспешности текущих продаж можно только по изменению объемов закупа сетью, которые, в свою очередь, провоцируются изменениями в объеме покупок конечных потребителей. Соответственно, это создает трудности при анализе причин роста или падения продаж.

В-третьих, возникают трудности с корректностью отнесения к тому или иному периоду данных, которыми могут оперировать сотрудники компании. Кондитерская продукция закупается сетями с довольно большим интервалом времени, он может составлять от трех дней до двух недель (как правило, закупка в сетях осуществляется от 2 до 8 раз в месяц), при этом, в календарных периодах дни закупа могут быть распределены неравномерно. Это приводит к возможности появления некорректных данных при анализе отгрузок с фабрики. Так, если рассматривается два периода в неделю, то в первом периоде может пройти 1 отгрузка, а в последующем 3 (1 отгрузка была перенесена). Таким образом, по данным фабрики, спрос получается скачкообразный, хотя при увеличении периода отмечается его относительная стабильность.

Описанные выше особенности данных приводят к нескольким ограничениям при анализе продаж. Так, минимальным периодом анализа, на наш взгляд, является календарный месяц - в этом случае относительно сглаживаются неравномерности закупа и время реакции на изменение потребительского поведения. С другой стороны, прогнозирование и планирование продаж осуществляются исходя из отгрузок сетевым контрагентам. Данные по отгрузкам менее подвержены частым колебаниям спроса, по сравнению с потребительским спросом (они сглаживаются за счет промежуточного звена - сети-ритейлера), поэтому прогнозирование продаж может осуществляться с использованием относительно простых методов.

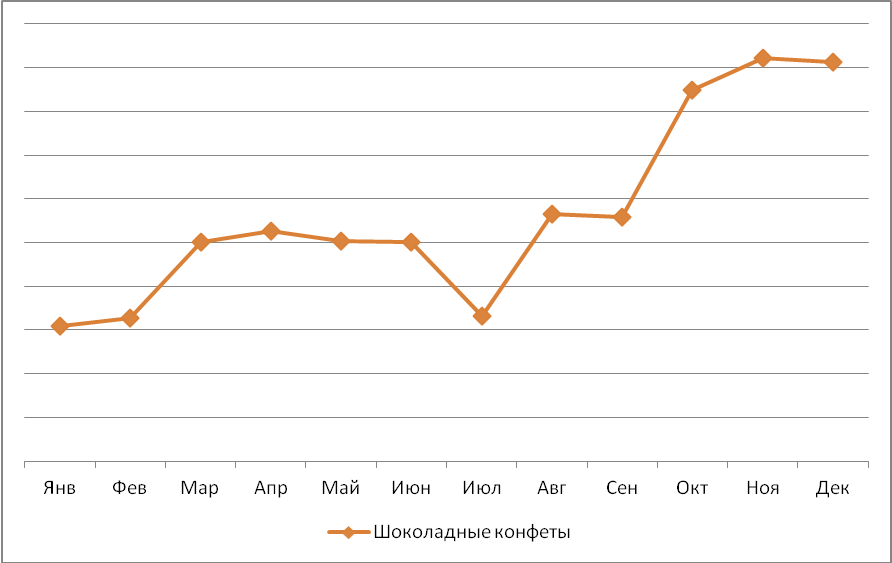

Также, говоря о специфике анализа данных, имеет смысл отметить факт того, что спрос на кондитерские изделия обладает ярко выраженной сезонностью в течение года. При этом возможно выделить некую общую тенденцию к росту продаж в зимние месяцы, особенно в период перед празднованием Нового года и спад сразу после него. Также выделяются мартовские праздники. В остальном же сезонность зависит от категорий продукции, что были выделены нами ранее. Так, шоколадные конфеты показывает прирост в новогодние праздники более чем на 200% относительно остального года, при этом переживая спад в июле (рис.5).

Рис. 5. Динамика продаж шоколадных конфет ПКФ в 2012г.

С другой стороны, динамика продаж зефира относительно стабильна, а в летний период отмечается повышение продаж. Продажи наборов конфет, повышаются в весенние и новогодние праздники.

Рис. 6. Динамика продаж прочих категорий кондитерских изделий в 2012 году

По результатам продаж мармелада в 2012 году, видно, что график динамики продаж имеет два пика – перед весенними праздниками и в начале осени. В любом случае, при анализе или прогнозировании объема продаж фабрики, следует учитывать высокое влияние фактора сезонности на продажи. Так, анализ продаж должен соотноситься с тем, в каких периодах рассматривается объем отгрузок контрагенту и какова общая динамика продаж в этих периодах для данных категорий продукции. При прогнозировании продаж в последующих периодах необходимо использовать те методики или модели, в которых может быть учтен фактор сезонности. Для обеих задач ситуация облегчается, в первую очередь, тем, что общая тенденция в сезонных колебаниях свойственна всему рынку в целом, и не зависит от выбранного канала продаж.

Вне зависимости от того, как используются имеющиеся в наличии специалистов фабрики данные о результатах продаж: для поиска причин повышения или падения спроса, для прогнозирования продаж и планирования бюджета, для разработки бюджета маркетинга на последующие периоды – следует принимать в расчет те ограничения, которые обусловлены спецификой данных. Во-первых, сезонные отклонения объемов продаж необходимо либо учитывать при анализе, либо тем или иным способам извлекать сезонную компоненту из общего тренда продаж. Во-вторых, данные отгрузок, которыми оперирует фабрика отражают спрос контрагента, а не конечного потребителя – таким образом, объем продаж подвержен влиянию большего числа факторов, не только влияющих на спрос конечного потребителя, но и тех, которые влияют на спрос дистрибьютора. Поскольку в данной работе рассматривается сетевой канал, следует добавить, что, за счет объемов, его рыночная власть довольно велика, а соответственно, факторы, влияющие на его спрос, должны быть учтены в первую очередь. В-третьих, для анализа должны быть использованы данные за относительно большой период времени (на наш взгляд, от одного месяца), чтобы сгладить колебания спроса, вызванные неравномерным распределением отгрузок в календарном периоде. Таким образом, при соблюдении описанных ограничений при использовании данных фабрики, можно добиться повышения корректности результатов.

§2.2. Анализ специфики сбытовых акций в сетевом канале г.Перми.

Маркетинговая деятельность кондитерской фабрики “Пермская”, имеет определенную специфику, связанную с рынком с которым она взаимодействует. Рынок кондитерских изделий относится к FMCG-рынкам, поэтому для него характерна высокая скорость оборачиваемости продукции, сильная дифференциация продукта, большое количество позиций в ассортиментном портфеле. Соответственно, конкуренция на данном рынке ведется «на уровне полки», т.к. большая часть потребителей принимает решения о выборе того или иного вида кондитерской продукции непосредственно в момент покупки.

В общем, маркетинговая деятельность компании имеет два направления – разработка новых товаров (предполагает анализ рынка, исследование потребителей и создание новых продуктов), которым занимается отдел развития ПКФ, а также поддержка существующих товаров – маркетинговые усилия, направленные на обеспечение коммуникации с потребителем, которыми занимается непосредственно отдел маркетинга.

Все коммуникации фабрики можно условно разделить на имиджевые и сбытовые. Под имиджевыми коммуникациями подразумевается деятельность, направленная на продвижения бренда фабрики в целом и обеспечение достижения таких показателей как узнаваемость бренда (как фабрики, так и отдельных линеек продукции), а также формирования положительного имиджа. На текущий момент для осуществления имиджевых коммуникаций используется сравнительно небольшой набор маркетинговых инструментов:

- POS-материалы в местах продаж (преимущественно в сетевом канале дистрибуции)

- Интернет-сайт компании

- Проведение дегустаций

- Спонсоринг мероприятий

- Участие в выставках, фестивалях и т.п.

- Проведение конкурсных мероприятий

Имиджевая составляющая маркетинговой деятельности фабрики непостоянна и не носит системного характера. Соответственно бюджетирование ее осуществляется с использованием интуитивных методов с дальнейшим утверждением маркетинговых расходов (по схеме “запрос-согласование”).

Сбытовые коммуникации ПКФ, в свою очередь, направлены на стимулирование продаж продуктов фабрики в каналах дистрибуции. Поскольку эффективность таких мероприятий легко оценивается и приносит значительный вклад в продажи компании, основной акцент маркетинговых усилий сделан именно на сбытовых коммуникациях. Соответственно, на статьи расхода сбытовых мероприятий выделяется большее количество средств (Прайснер, 2007). Поэтому в рамках данной работы рассматриваться процесс бюджетирования именно сбытовой составляющей маркетинговой деятельности компании.

Рассматривая такой инструмент, как сбытовые мероприятия, которые проводит ПКФ, следует отметить, что, в основном, они представлены ценовыми акциями (предоставление скидки) в фирменной рознице и сетевом канале продаж. Основная цель акции сбыта – стимулирование продаж позиции в канале, однако, при рассмотрении всех сбытовых мероприятий фабрики, которые осуществляются в периоде, можно выделить различные задачи, на которых акцентирует внимание фабрика в данном периоде. Это может быть:

- Увеличение оборачиваемости продукции (актуально в летние месяцы - периоды спада, когда производственные мощности недозагружены. В этом случае сбытовые акции целесообразно проводить по позициям с высокой оборачиваемостью в периоде);

- увеличение прибыли (актуально в периоды высокого спроса, когда возможности производить дополнительный объем продукции ограничены. Акцент в данном случае делается на позиции с высокой прибыльностью);

- поддержка товарной позиции (актуально в случае выведения новой позиции на рынок – сбытовые акции выступают в роли стимула для потребителя попробовать новую продукцию);

- распродажа остатков (актуально в случае сворачивания производства позиции – снижение цены для более быстрой продажи выходящей позиции).

Исходя из анализа системы дистрибуции фабрики в §2.1., был сделан вывод о том, что наиболее перспективным каналом продаж являются сети продуктовых супермаркетов. Также, следует отметить, что абсолютное большинство сбытовых акций фабрики проходит именно в сетевом канале. Соответственно, наиболее целесообразно осуществлять планирование и оптимизацию бюджета в сетевом канале. Поэтому в рамках данной работы имеет смысл рассмотреть механику взаимодействия фабрики с сетевыми контрагентами в аспекте проведения сбытовых акций.

Сбытовые акции проводятся в торговых точках сетевых продуктовых сетей с относительной регулярностью в течение года, однако наибольшее количество акций отмечается в период с октября по декабрь. Особенность взаимодействия с сетевыми контрагентами в том, что акции могут быть иницииированы обеими сторонами - при этом, в сетевом канале именно г. Перми, в согласовании акции учитывается голос обеих сторон. Таким образом, сеть может не согласовать акцию, которую предлагает фабрика, с другой же стороны, фабрика имеет право отказаться от акции, инициированной сетью. Эта ситуация отличается от взаимодействия с многими региональными и федеральными сетями, где отказ от участия в скидочных акциях может повлечь вывод позиции из ассортимента сети. Таким образом, на рынке г.Перми фабрика обладает относительной свободой в подборе ассортимента для сбытовых акций, что делает актуальным использование инструментов оптимизации при определении ассортимента акций и затрат на их проведение.

В общем виде механика проведения сбытовой акции происходит по следующему алгоритму:

- Либо фабрика, либо сеть предлагает позицию в ассортименте и условия проведения акции по ней. Происходит проверка целесообразности проведения акции (по критерию безубыточности), после чего происходит согласование условий и сроков проведения.

- Фабрика оплачивает единовременный взнос за участие в акции, после чего сетевой контрагент на период проведения акции получает скидку на закуп позиций по акции. Как правило, сетевые контрагенты осуществляют предварительный закуп (значительную часть предполагаемого объема по акции), а затем, в течение периода проведения акции, докупает продукцию в зависимости от потребительского спроса (также со скидкой).

- На период акции, со своей стороны, сетевой контрагент во всех торговых точках, входящих в сеть, устанавливает цену со скидкой, соразмерной со скидкой, что была получена от фабрики.

- В зависимости от условий проведения акций в сети, продукция со скидкой либо попадает в каталог продукции со скидкой (“Виват”, “Семья”), размещается в виде палетной выкладки в торговой зоне (“Семья”, “Добрыня”) или же просто выделяется специальным ценником на полке.

Следует отметить несколько аспектов организации сбытовых акций, которые обуславливают необходимость грамотного бюджетирования подобных мероприятий. Как уже было упомянуто, большинство сетей взимает с поставщиков единовременную фиксированную плату за участие в акции. Размер оплаты участия может колебаться в зависимости от сети, условий проведения акции, которые они предоставляют и периода, в который проходит акция. Оплата участия происходит до начала акции, и по своей сути, является маркетинговыми затратами, которые планируются на каждый месяц. Помимо этого, размер скидки, который предоставляется сети, также является затратами на проведение, но не учитывается в бюджете. На наш взгляд, отражение этих затрат в маркетинговом бюджете не целесообразно, но размер их должен учитываться при планировании акции и расчеты их эффективности. Как правило, размер оплаты может зависеть от ряда факторов:

- длительности периода проведения акции;

- дополнительных условий, которые в данном случае предоставляет сеть для проведения акции (размещение в каталоге скидок, дополнительное выделение на полке, палетная выкладка и прочее);

- количества торговых точек в сети;

- ценового сегмента сети;

- вида продукции.

Размеры оплаты участия в акции могут также варьироваться в зависимости от сезона, а также пересматриваться в последующих периодах. В некоторых случаях, размер оплаты выражается не в в виде единовременного платежа, а в виде процента от оборота позиции по результатам акции (так называемый «ретро-бонус»). Так или иначе, условия участия в сбытовых акциях, как правило, являются результатом договоренности между сетью и поставщиком продукции, поэтому при разработке методики важно предусмотреть инструменты внесения корректив в условия оплаты.

Для целей данной работы были выведены средние размеры оплаты участия в акции, которые зависят от временного периода. Это не окончательный вариант условий участия для данных сетей (по описанным выше причинам), поэтому при разработке методики оптимизации бюджета будут предусмотрены инструменты для их корректировки – занесения актуальных данных по условиям сетей. В Таблице 1 представлены результаты по результатам января-апреля, за 1 SKU:

Таблица 1.

Средние размеры оплаты участия в сбытовых акциях для различных сетевых контрагентов

Сеть | Взнос за участие в акции, руб. | |||

| 3-7 дней | 8-14 дней | 15-21 дней | 22-31 дней | |

| Виват | 5000,00 | 7500,00 | 15000,00 | 15000,00 |

| Берег | 5000,00 | 5000,00 | 6000,00 | 6000,00 |

| Гастроном | 3000,00 | 3000,00 | 5000,00 | 7000,00 |

| Добрыня | 3000,00 | 4000,00 | 7000,00 | 14000,00 |

| Семья | 15000,00 | 20000,00 | 25000,00 | 25000,00 |

| Пятерочка | 14000,00 | 14000,00 | 20000,00 | 28000,00 |

| Диско | 4000,00 | 4000,00 | 4000,00 | 4000,00 |