Московский Государственный Университет им. М.В. Ломоносова

Экономический факультет

Школа магистров

ФИНАНСОВАЯ ЭКОНОМИКА

Магистерская диссертация на тему:

«Оценка стоимости брэнда»

Работу выполнила:

студентка 2 г/о Шевчукова А.Л.

Научный руководитель:

к.э.н., доц. Никитушкина И.В.

Москва

2004

Оглавление

Введение 3

1. Брэнд как фактор роста стоимости компании 6

1.1 Брэнд как фактор роста стоимости компании 6

1.2 Каким образом брэнд увеличивает стоимость компании? 13

1.3 Цели оценки стоимости брэнда 18

1.4 Стоимость брэнда и капитал брэнда 22

1.5 Условия эффективности брэндинга 23

2. Cравнительный анализ методик оценки стоимости брэндов 27

2.1 Затратный подход 27

2.2 Сравнительный подход 28

2.2.1 Мультипликативный метод 28

2.2.2 Метод рейтинга/ранжирования 36

2.3 Доходный подход 38

2.3.1 Метод «освобождения от роялти» 39

2.3.2 Метод «суммарной дисконтированной добавленной стоимости» (Premium Profit) 41

2.3.3 Метод оценки стоимости брэнда компании «Interbrand» 44

Описание методики 45

Анализ методики оценки стоимости брэнда компанией «Interbrand» 49

2.3.4 Метод оценки стоимости брэнда компании «V-RATIO» 53

Описание методики 53

Анализ методики оценки стоимости брэнда компанией «V-RATIO» 58

3. Практический пример расчета стоимости брэндов по методике V-RATIO и Interbrand 61

Заключение 77

Библиография 81

Введение

Структура современного рынка постоянно меняется. Глобализация, революционное развитие технологий, электронная коммерция, аутсорсинг приводят к перераспределению ролей между его участниками и многократно усиливают конкуренцию. Различия между товарами и услугами, между производителями и дистрибуторами стираются. Обладание уникальным конкурентным преимуществом в большинстве случаев становится единственной возможностью получать экономическую прибыль в долгосрочном периоде. К таким незаменимым конкурентным преимуществам относится брэнд. Поддерживая дифференциацию, создавая особые качества товара и формируя устойчивую привязанность потребителя, брэнд на многих рынках стал одним из главных факторов роста и стабильности компании.

Оценка стоимости брэнда является насущной проблемой корпораций, которая подстерегает их и во взаимоотношениях с внешними контрагентами, и в процессе внутреннего управления. Недооценка брэнда может грозить враждебным поглощением, а переоценка – неэффективностью расходования ресурсов компании и уменьшением ее стоимости.

Серьезное внимание оценке стоимости брэнда стали уделять не так давно, около 15 лет назад. С тех пор было разработано множество концепций, однако, мировое значение в практике оценки приобрели лишь немногие: метод рыночной оценки, метод «освобождения от роялти» и др. Самой известной стала методика компании Interbrand, которая ежегодно публикует рейтинг самых дорогих брэндов мира. В России практика оценки стоимости брэндов только начинает набирать опыт. Здесь лидером является компания V-RATIO с собственной концепцией оценки стоимости брэнда.

Пока ни одна из концепций оценки не стала универсальной. Брэнд является нематериальным активом, поэтому достаточно трудно идентифицировать и оценить ту часть стоимости, которую он создает. Вопрос о корректности и объективности методик стоит очень остро. Все без исключения методики подвергаются серьезной обоснованной критике, поэтому процесс их усовершенствования происходит непрерывно.

Несмотря на популярность темы оценки стоимости брэнда, серьезные теоретические исследования вопроса представляют большую редкость и ценность. Владельцы и разработчики методик держат основные решения в секрете, представляя для обсуждения лишь общие положения и результаты. Отсутствие прозрачности связано с реализацией авторских прав компаний-разработчиков: рынок оценки нематериальных активов развивается очень динамично, поэтому лидерам необходимо вести агрессивную политику, чтобы в жесткой конкурентной борьбе сохранить свои позиции.

Предметом настоящей работы являются модели оценки стоимости брэнда.

Цель настоящей работы состоит в том, чтобы определить насколько корректными, объективными и полезными в контексте управления стоимостью компании являются наиболее известные методики оценки стоимости брэнда

Для достижения цели автор поставил перед собой следующие задачи:

- Проанализировать, какую роль играет брэнд в увеличении стоимости современной компании;

- исследовать каким образом и при каких условиях брэнд создает дополнительную стоимость и увеличивает стоимость компании;

- сформулировать цели оценки стоимости брэнда в финансовой деятельности компании;

- проанализировать основные подходы к оценке стоимости брэнда, определить сферы их применения;

- подробно исследовать методики оценки стоимости брэнда ведущих в этой области компаний Interbrand и V- RATIO и на практическом примере показать их достоинства и недостатки, скрытые возможности и границы практического использования.

Настоящее исследование, несомненно, обладает научной новизной. Оценка стоимости брэнда по сей день является прерогативой специалистов в области профессиональной оценки и маркетинга. Недостаток внимания к оценке стоимости брэнда со стороны финансового менеджмента компании лишает ее одного из значимых источников увеличения стоимости. Результаты проведенного исследования могут быть использованы для совершенствования методики оценки стоимости брэнда компании V-RATIO и ее (оценки) интеграции в систему управления стоимостью компании.

Теоретическую основу настоящей работы составили труды российских и зарубежных специалистов в сфере оценки и стратегического управления стоимостью компании: Козырева А.Н., Макарова В. Л., Чернозуба О.Л., Дойля П., Фернандеса П., Дамодарана А., а также материалы с сайтов компаний, занимающихся оценкой стоимости брэнда: V-RATIO, Interbrand, Brand Finance, Intangiblebusiness и других.

В первой главе настоящей работы изучается влияние брэнда на стоимость компании, анализируются возможности создания стоимости брэндом и ее отражение в финансовой отчетности, исследуются сферы применения оценки стоимости брэнда, проводится разделение концепций стоимости брэнда и капитала брэнда.

Вторая глава посвящена анализу подходов к оценке стоимости брэнда. Основное внимание уделяется доходному подходу и его использованию в методиках компаний Interbrand и V-RATIO.

В третьей главе демонстрируется практическое использование методик V-RATIO и Interbrand на примере оценки стоимости российских брэндов пива «Балтика», «Очаково» и «Солодов», сравниваются и анализируются результаты оценки.

- Брэнд как фактор роста стоимости компании

- Брэнд как фактор роста стоимости компании

Современная компания вынуждена функционировать в жестких условиях. Наиболее сильное давление она испытывает со стороны финансовых и товарных рынков. Конкуренция за капитал вынуждает менеджеров максимально эффективно распределять ограниченные ресурсы для того, чтобы получить доступ к дополнительным инвестициям. В большинстве отраслей производители давно подчинились диктату условий потребителей и дистрибуторов.

Скорость изменений внешней среды увеличивается нарастающими темпами. При этом сложные структуры современных корпораций порождают немало внутренних проблем. Менеджерам компании необходимо чутко реагировать на внешние и внутренние сигналы и при этом стараться удовлетворить интересы всех участников бизнес-процесса.

Этот далеко не полный перечень сложностей современного корпоративного управления требует особого подхода. Концепция управления стоимостью компании предлагает лучший на сегодняшний день подход к решению проблем менеджмента компании. Принципы, на основе которых строится концепция, позволяют оптимально соотнести текущие и будущие выгоды компании, устранить конфликт интересов сторон и наладить отношения с финансовым рынком.

Главный принцип управления стоимостью компании состоит в увеличении дисконтированного денежного потока в интересах собственников компании. Собственники являются остаточными претендентами на денежные потоки компании, поэтому они имеют самый мощный стимул управлять всеми ресурсами так, чтобы в долгосрочной перспективе одержать победу над другими компаниями в конкурентной борьбе.

Фокусирование внимания на свободных денежных потоках обеспечивает поддержание ликвидности операций. Способность компании создавать объем ликвидных ресурсов, достаточный для решения стратегических задач, повышает ее маневренность в быстро изменяющейся деловой среде. Заинтересованные стороны получают возможность получать доход в наиболее удобной форме, что стимулирует приток ресурсов в компанию.

Другой основополагающий принцип управления стоимостью компании называется принципом экономической прибыли, то есть оценки результата с позиции альтернативных издержек или упущенной выгоды, утраченной в альтернативных вариантах вложения капитала. Учет альтернативных издержек позволяет наиболее выгодно использовать ограниченные ресурсы компании и максимизировать отдачу на вложенный капитал.

Анализ альтернативной доходности (упущенной выгоды) выявляет важный элемент в модели создания стоимости компании – минимальной ставки доходности инвестиций, которую должен обеспечивать менеджмент компании. Превышение этой барьерной ставки является показателем конкурентоспособности и инвестиционной привлекательности бизнеса компании. Если же заработанная доходность оказывается меньше барьерной ставки, то владельцы инвестиционных ресурсов начинают искать им более выгодное применение, начнется отток ресурсов из компании.

Соблюдение обоих принципов построения стоимостной модели управления компанией требует анализа не только внутренних данных, но и данных, находящихся далеко за пределами компании. Это является еще одним фактором, голосующим в пользу концепции: результаты ее применения могут считаться вполне объективными, поскольку она требует обработки максимума релевантной информации.

Процедуры управления стоимостью образуют систему стратегических и оперативных решений, в которой все устремления и действия направлены на максимизацию стоимости компании. Базой принятия решений по управлению стоимостью служит анализ ключевых факторов, влияющих на стоимость. В век информационных технологий ведущую роль среди ключевых факторов стоимости играют нематериальные активы. По данным исследования компании Brand Finance совместно с Financial Times в 1999 г. суммарная стоимость чистых активов 344 компаний из FTSE-350 составляла 401,6 млрд. британских фунтов стерлингов, а их рыночная капитализация – 1455,2 млрд. фунтов стерлингов. Балансовая стоимость отражает все материальные активы, которыми владеет компания, и часть нематериальных активов. Таким образом, примерно 72% стоимости компаний, отражающих стоимость нематериальных активов, не были учтены в финансовой отчетности[1]. На диаграмме (ДИАГРАММА 1) наглядно показано, насколько рыночная капитализация превышала балансовую стоимость компаний на 31 декабря 1998 г. в различных отраслях экономики США.

- превышение рыночной КАПИТАЛИЗАЦИИ над балансовой стоимостью КОМПАНИЙ РАЗЛИЧНЫХ ОТРАСЛЕЙ экономики США

Источник: «Driving Corporate Value in 21 Century». – Brand Finance plc. May 2000. www.brandfinance.com

По данным другого исследования, в 2000 году материальные активы 20 самых дорогих компаний занимали менее 20% их рыночной стоимости[2].

Какие нематериальные источники могут генерировать столь значительные денежные потоки? Согласно господствующей на данный момент ресурсной теории фирмы, в распоряжении компании могут находиться следующие виды нематериальных активов[3] :

- Технологические активы: собственная технология в форме патентов, авторских прав и производственных секретов, специальных ноу-хау;

- Стратегические активы: лицензии, позиция естественной монополии и другие преимущественные права, ограничивающие конкуренцию;

- Репутационные активы: название компании и ее торговые марки (репутация ее товаров, услуг и честных отношений с потребителями, поставщиками, государством и обществом);

- Человеческие ресурсы: умения, навыки и способности сотрудников фирмы;

- Организация и культура: ценности и принятые в фирме социальные нормы, способствующие формированию лояльности сотрудников.

Чтобы понять, какой вклад вносит каждый из видов нематериальных активов в стоимость компании, необходимо оценить их стоимость. Это, однако, является серьезной проблемой. Активный рост доли нематериальных активов в стоимости компании начался лишь в 80-х гг. прошлого столетия. 15 лет потребовалось на то, чтобы была полностью осознана проблема существования нематериальных источников богатства компаний, не говоря уже об инструментах оценки и эффективного управления ими. Происхождение и сущность нематериальных активов значительно осложняет их изучение. Зачастую невозможно не только выделить ту часть стоимости, которую создает отдельный нематериальный актив, но и определить, участвует ли нематериальный актив (или активы) в создании этой стоимости. Например, корректная оценка стоимости брэнда затруднена в том числе и из-за того, что в ее создании могут участвовать несколько видов нематериальных активов: собственно брэнд, компетенции менеджеров, управляющих брэндом, организационная поддержка реализации стратегии развитии брэнда, преимущество в доступе к эффективным средствам маркетинговых коммуникаций и другие.

Если ранжировать нематериальные активы по степени их изученности, то в настоящее время наилучшим образом разработаны методики оценки технологических активов и лицензий. Менее изученными являются репутационные активы, в том числе и брэнд. Самыми малоизученными остаются человеческие ресурсы и организационные ресурсы компании[4].

Брэнд является одним из наиболее значимых нематериальных активов компании. В ежегодном рейтинге 100 самых дорогих брэндов мира в 2001 году на стоимость каждого 36 брэндов приходилось более 30% рыночной капитализации компаний-владельцев, из них на стоимость каждого из 14 брэндов – более 60%. Самую высокую долю в рыночной капитализации компании-владельца составляли брэнды Xerox и Pizza Hut – по 93%[5] (ТАБЛИЦА 1).

- рейтинг брэндов, чья стоимость составляет больше 60% рыночной стоимости компаний-владельцев брэндов

| Номер в рейтинге | Название компании | Стоимость брэнда (млн. долл.) | Рыночная капитализация (млн. долл.) | Доля стоимости брэнда в рыночной капитализации (%) |

| 47 | PIZZA HUT | 5,978 | 6,4 | 93% |

| 45 | XEROX | 6,019 | 6,5 | 93% |

| 51 | KFC | 5,261 | 6,4 | 82% |

| 27 | KODAK | 10,801 | 13,2 | 82% |

| 85 | POLO RALPH LAUREN | 1,91 | 2,52 | 76% |

| 9 | MCDONALD'S | 25,289 | 35,4 | 71% |

| 50 | GUCCI | 5,363 | 7,93 | 68% |

| 34 | NIKE | 7,589 | 11,5 | 66% |

| 8 | FORD | 30,092 | 45,9 | 66% |

| 49 | APPLE | 5,464 | 8,34 | 66% |

| 73 | TIFFANY & CO. | 3,483 | 5,4 | 65% |

| 22 | BMW | 13,858 | 22,22 | 62% |

| 76 | AMAZON.COM | 3,13 | 5,08 | 62% |

| 1 | COCA-COLA | 68,945 | 113,4 | 61% |

Источник: Interbrand

Что такое брэнд? Не только в России, но и на Западе не существует единого определения брэнда. Специалисты из разных отраслей науки ставят во главу отдельные свойства брэнда, между собой спорят коллеги в одной и той же отрасли. Некоторые считают употребление этого термина недопустимым и используют термин «торговая марка». В настоящей работе используется маркетингово-экономическое определение термина «брэнд», в котором указывается на те особые свойства брэнда, позволяющие считать его активом, способным генерировать дополнительный денежный поток.

Брэнд – это совокупность устойчивых представлений и ожиданий экономического агента в отношении отдельной торговой марки или отдельной компании. Брэнд является успешным тогда, когда экономический агент видит в нем особую ценность, которая наиболее полно отвечает его нуждам и желаниям и благодаря которой он предпочтет данный брэндированный товар или услугу остальным товарам или услугам.

В отличие от брэнда, торговой маркой называют отдельные элементы или их комплексы, позволяющие потребителю быстро идентифицировать товар в ряду ему подобных. Торговые марки бывают вербальными (слово «Audi») и невербальными (четыре кольца). К виду невербальных марок относится торговый знак. Брэнд (совокупность представлений) и марку (отличительный знак) связывает особая психологическая реакция непроизвольного припоминания: когда потребитель сталкивается с маркой, запускается процесс «активизации» представлений потребителя о товаре, заложенном всем его предшествующим опытом[6]. Торговая марка может быть брэндом, а может и не быть им. Например, торговая марка «Новый жемчуг», принадлежащая компании «Невская косметика», является брэндом, а «Лесная полянка» - нет.

Иногда брэнд отождествляют с репутацией (не путать с «гудвиллом»!). Такое отождествление правомерно, когда брэндом является название компании, например, Microsoft или Heineken. Однако, когда брэндами являются отдельные марки однородных товаров (например, стиральные порошки «Ariel», «Tide», «Миф», принадлежащие компании Procter&Gamble) или разнородных товаров (например, чай «Lipton» и майонез «Calve», принадлежащие компании «Unilever»), то говорить о брэнде как о репутации компании становится неуместным.

Благодаря своим свойствам, брэнд может быть эффективным инструментов воздействия на всех контрагентов компании. Неся в себе информацию о качестве, уникальности (дифференцированности) товара, его необходимых (rational) или желательных (emotional) свойствах, брэнд сигнализирует потребителю о приобретении дополнительной ценности в случае покупки. Для поставщиков и дистрибуторов наличие брэнда говорит о гарантиях сбыта или возможностях получения повышенной маржи. Работа в компании, владеющей известными брэндами, развивает гордость сотрудников за свою причастность к брэнду и повышает их мотивацию. В случае взаимоотношений с государством, брэнд может стать объектом национальной гордости и/или получать определенные преференции в виде налоговых льгот или государственных заказов как важное для экономики страны предприятие (например, АКБ «Сухой»).

Брэнд это не просто и не только средство наилучшего соответствия действий компании требованиям рынка. Брэнд является уникальным долгосрочным конкурентным преимуществом. Создание брэнда может требовать колоссальных капитальных и интеллектуальных инвестиций, в то же время брэнд является активом с неограниченным сроком использования. Лояльность экономических агентов, которую брэнд создает по отношению к себе, является устойчивой. Она может существовать, постепенно снижаясь, в течение достаточно долгого периода времени, даже если компания не проводит никаких поддерживающих мероприятий. Исключением являются случаи шокового воздействия на «репутацию» брэнда: грубые ошибки менеджмента, злой умысел, резкое снижение качества продукции. Примером практически полного уничтожения сильного брэнда может служить несоблюдение технологии производства продуктов детского питания на заводе компании «Humana» в 2003 году. Отсутствие необходимых витаминов в продукции повлекло за собой трагические события, которые резко снизили доверие потребителя к брэнду.

Вопрос о значимости брэнда среди остальных видов нематериальных активов не является праздным. Решение о реализации брэндинга, как долгосрочной стратегии роста компании, часто принимается потому, что «сейчас все так делают», копируется со стратегий развития более успешных конкурентов. Другой крайностью является игнорирование создания приверженности потребителей к торговой марке, которое объясняется реализацией компанией стратегии конкурирования по цене и нежеланием менеджмента рисковать крупными вложениями в брэнды. Однако жесткая конкуренция, в конце концов, вынуждает компании, которые не обладают безусловным конкурентным преимуществом в цене, но хотят получать положительную экономическую прибыль, переориентироваться на стратегию создания дополнительной качественной ценности для потребителя.

Сложности с применением брэндинга[7] в долгосрочной стратегии компании связано с причинами как субъективного, так и объективного характера. Объективная причина кроется в сравнительной молодости теории и практики брэндинга. Субъективная сторона вопроса состоит в том, что брэнды пока входят только в компетенцию маркетинговых служб компании. Последние если и оценивают экономическую эффективность своей деятельности, то делают это традиционно по показателям роста объема продаж и выручки. Использование таких краткосрочных критериев противоречит стратегическому подходу к управлению компанией. В крайних случаях значимость брэнда в создании дополнительных денежных потоков либо недооценивается, либо происходит экономически неэффективная трата средств компании.

- Каким образом брэнд увеличивает стоимость компании?

Каким образом брэнд может увеличивать стоимость компании? Брэнд является одним из ресурсов, повышающих эффективность применения стержневых способностей компании и увеличивающих ее стоимость. Стоимость компании равна приведенной стоимости денежных потоков, вычисляемых как стоимость основной деятельности за вычетом долговых обязательств и других требований инвесторов, обладающих приоритетом перед обыкновенными акциями[8]

:

- Enterprise Value = nt=1 CFt / (1+r) t + p=n+1 CFp / (1+r) p,

где nt=1 CFt / (1+r) t – приведенная стоимость компании в течение прогнозного периода;

p=n+1 CFp / (1+r) p – приведенная стоимость компании в течение постпрогнозного периода;

CF – объем денежного потока;

r – ставка дисконтирования, отражающая риск денежных потоков.

Таким образом, позитивное влияние брэнда базируется, как минимум, на четырех столпах: увеличение денежных потоков в прогнозном периоде, увеличение денежных потоков в постпрогнозном периоде, ускорение денежных потоков и снижении ставки дисконтирования. Ниже проанализированы инструменты, с помощью которых сильные марки создают эти источники роста[9].

Увеличение денежных потоков

- Более высокий уровень цен. Уверенность потребителей в том, что брэнд свидетельствует о качестве продукта, о наличии особых его свойств, позволяет продавцам назначать премию на цену товара. Согласно исследованиям английского экономиста С. Бродбента, средняя ценовая премия на ведущие марки продовольственных товаров составляет до 40% от цен на товары под частными марками розничных торговцев[10]. Кроме того, спрос на брэндированный товар характеризуется более низкой эластичностью по цене. Покупатели оказываются готовы платить за гарантии и уникальные свойства брэндированного товара, даже если его цена несколько повышается. Несмотря на то, что существенная часть ценовой премии расходуется на поддержание лояльности потребителя к брэнду, более высокая маржа с доходов компании остается основным способом создания стоимости брэнда.

- Больший объем продаж. Многие известные компании не повышают цены на брэндированную продукцию, а работают «на масштабе». Так, репутация брэндов «МcDonald’s», «Ford» позволяют компаниям реализовывать значительный объем товаров, по сравнению с менее сильными марками. Если компании все же назначают более высокие цены на свою продукцию, то практически всегда брэндированный товар занимает большую долю рынка по сравнению с небрэндированным того же качества и по той же цене. Такую стратегию применяют «Marlboro», «Coca-Cola», «Intel».

График (ГРАФИК 1) иллюстрирует превышение доходов брэндированного товара (FCFb) над доходами небрэндированного товара (FCFg). На рисунке слева и цена, и объем продаж брэндированного товара (brand) выше, чем у небрэндированного (generic): превышение в доходах будет равно сумме блоков A+B+C. К таким товарам, помимо вышеприведенных, можно отнести Kellogg, Pepsi-Cola. На правом рисунке цена брэндированного товара выше, а объем продаж – меньше, чем у небрэндированного товара. Соответствующее превышение в доходах будет равно A – C. Такую маркетинговую стратегию реализуют Mercedes, Rolex, Moet&Chandon. Если брэнд продается по более низким ценам, однако объем его реализации выше, чем у небрэндированного товара, то превышение в доходах будет иллюстрироваться разницей C – А. К таким брэндам относятся Ikea, Bic, Wal-Mart.

- РАЗНИЦА В свободных Денежных потоках КОМПАНИЙ, РЕАЛИЗУЮЩИХ БРЭНДИРОВАННЫЙ И НЕБРЭНДИРОВАННЫЙ ТОВАР

Источник: Fernandez P. «Valuation of Brands and Intellectual Capital». – IESE Business School. December 21, 2001. P. 9. www.ssrn.com

Исследование 2600 компаний мира показало, что средняя норма возврата инвестиций брэндами, которым принадлежит не менее 40% рынка, в 3 раза превышает этот показатель для товаров, доля рынка которых не превышает 10%. При этом средняя рентабельность продаж лидирующей в отрасли марки составляет примерно 18%, марки номер два – всего 3 %, остальные марки оказались убыточны.[11]

.

Дальнейшему росту доли рынка и проникновению на новые рынки также способствует стратегия расширения товарных линий (создания новых продуктов под одним и тем же брэндом) и расширения семейств брэндов (выведения на рынок новых торговых марок).

- Снижение издержек. Расходы на единицу брэндированного товара значительно ниже, чем у его небрэндового близнеца. Экономия переменных издержек достигается за счет высокой покупательной способности марки-лидера, а постоянных и условно-постоянных издержек – за счет эффекта масштаба. Особенно заметным это становится тогда, когда бюджеты по производству и продвижению (маркетинг, дистрибуция) товара достигают сотен миллиардов долларов.

- Повышение интенсивности использования активов. Эффект масштаба позволяет снизить расходы на основной и оборотный капитал, поскольку происходит более быстрый оборот готовой продукции и запасов, практически отсутствует простой оборудования. Сильные брэнды позволяют компаниям быстрее договариваться с дистрибуторами, поскольку последние предпочитают торговать известными марками.

Увеличение денежных потоков в постпрогнозном периоде.

К уникальным свойствам брэнда можно отнести неограниченный срок его жизни. Грамотное управление брэндом позволит ему создавать дополнительную стоимость в течение сколь угодно длительного периода. Такие брэнды как «Coca-Cola», «Nescafe», «Cadbury», «Persil» успешно функционируют на рынке уже более ста лет.

Дополнительной возможностью увеличения денежных потоков в постпрогнозном периоде является расширение ассортимента продукции, продающейся под данным брэндом, или расширение семейства брэндов. Покупательная способность каждого товара ограничена его жизненным циклом, поэтому компаниям периодически необходимо совершенствовать его, либо предлагать новинки. Уровень лояльности потребителя к брэнду позволяет спрогнозировать вероятность успеха внедрения товара на рынок. Если покупатель и в новом продукте найдет для себя полезные свойства, качество и желаемые ассоциации, которые он получал прежде, приобретая товары данной марки, то он купит его сам и порекомендует его своим знакомым. Создание известных марок и распространение позитивного восприятия брэнда работают на увеличение продленной стоимости компании.

Ускорение денежных потоков

Сильный брэнд способствует ускорению поступления денежных средств, что положительно влияет на стоимость компании, поскольку более ранние денежные поступления ценятся выше, чем более поздние. Особенно заметным этот процесс становится при проведении маркетинговых кампаний и выведении на рынок новых товаров. Например, по данным одного из исследований, владельцы марок компьютеров с наиболее развитым имиджем («IBM», «Compaq», «Hewlett-Packard») могут рассчитывать на то, что продукты нового поколения будут приняты потребителями на 3-6 месяцев быстрее, чем товары под более слабыми брэндами[12].

Ускорению поступления денежных средств способствует и доступ сильных брэндов к лучшим каналам распределения (так же, как и увеличению денежных потоков). Крупные торговые оптовые и розничные сети охотнее берут на реализацию брэндированный товар, чем небрэндированный. Ввиду значительного роста роли сетей дистрибуции в последние десять лет и увеличении давления дистрибуторов на производителя, этот ресурс доступа становится одним из ключевых факторов увеличения стоимости компании.

Снижение ставки дисконтирования

Ставка дисконтирования свободных денежных потоков компании несет в себе информацию о возможности возмещения альтернативных издержек инвестирования в данный бизнес, а не в другие с той же степенью риска. Сильный брэнд несет в себе гарантии относительной стабильности бизнеса, поэтому позволяет снизить уровень его риска. Стабильность обеспечивается устойчивыми позициями брэнда на рынке: его не так легко скопировать, брэнды являются серьезным барьером для входа новых конкурентов, издержки переключения лояльных к брэнду потребителей на другие марки могут быть слишком высоки[13] и др.

Снижение уровня риска оцениваемого бизнеса означает уменьшение уровня требуемой доходности. Дисконтирование по меньшей ставке увеличивает дисконтированные денежные потоки и, следовательно, акционерную стоимость компании.

- Цели оценки стоимости брэнда

Инвесторы были самыми первыми аналитиками, которые обратили внимание на брэнд как источник дополнительной доходности. Наиболее прозорливые из них в начале восьмидесятых годов скупали компании, владеющие успешными брэндами, и платили за них сумму, значительно превышающую стоимость чистых активов. Таким образом, первоначально оценка стоимости брэнда проводилась для целей поглощений и слияний. Затем область использования стоимости брэнда распространилась в бухгалтерский учет, стратегический менеджмент, право. В последнюю очередь стоимостной подход стали применять в маркетинге.

Условно сферу использования оценки стоимости брэнда можно представить в виде схемы (СХЕМА 1).

- области использования оценки стоимости брэнда

| Области Использования Оценки Стоимости Брэнда | |

| Финансовая | Нефинансовая |

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Brand Finance, автор

Финансовые цели оценки будут рассмотрены подробнее в настоящем разделе, а краткая расшифровка нефинансовых целей приведена ниже (ТАБЛИЦА 2)

- нефинансовые цели оценки стоимости брэндов

| Цель | Содержание |

| Процесс оценки позволяет выделить ключевые факторы повышения стоимости брэнда |

| Стоимость является лучшим критерием целесообразности увеличения портфеля брэндов |

| Исследование рынка и конкурентного окружения, необходимые для оценки стоимости брэнда, предоставляют необходимую информацию для планирования товарной и сбытовой стратегий компании. |

| С помощью стоимостной оценки брэндинг органично интегрируется в систему остальных бизнес-процессов компании |

| Оценка стоимости является ориентиром и критерием эффективности кампаний по продвижению товаров |

| Оценка используется в судебных делах о пиратстве, для определения стоимости активов при ликвидации обанкротившихся компаний |

Источники: Brand Finance, автор

Необходимость оценки стоимости брэнда в корпоративных финансах трудно переоценить. Помимо сделок слияний и поглощений, стоимость брэнда служит сигналом для привлечения инвестиций. Например, основу деятельности компании L’Oreal составляет формирование портфеля брэндов, т.е. без оценки стоимости брэндов компании невозможно оценить инвестиционную привлекательность ее ценных бумаг. Также брэнд может служить обоснованием заявки на получение кредита. Корпорация Walt Disney дважды прибегала к использованию своего брэнда в качестве обеспечения облигационного займа. Показательно, что в обоих случаях фондовый рынок демонстрировал полную уверенность в надежности ценных бумаг корпорации.

Оценка стоимости брэнда для целей учета является камнем преткновения для владельцев компании, инвесторов и бухгалтеров по сей день. Остановимся на этой проблеме подробнее.

По-видимому, бухгалтерский учет и стандарты финансовой отчетности станут последними областями финансов, которые начнут полноценно признавать и учитывать нематериальные активы, в том числе, брэнды. Это тем более удивительно, так как получается, что финансовая отчетность – один из основных ориентиров для всех заинтересованных сторон: инвесторов, аналитиков, менеджеров, государства и т.п. – предоставляет некорректную информацию об активах и результатах деятельности компании.

Пока разница между рыночной капитализацией и балансовой стоимостью компании была невелика, ее относили на так называемый «goodwill». Когда превышение стало составлять более половины суммы сделок между компаниями, goodwill начали декомпозировать. Значительную долю в нем по сегодняшний день составляет стоимость приобретаемых (продаваемых) брэндов.

В настоящий момент международный стандарт учета и финансовой отчетности №38 обязывает компании капитализировать приобретенные гудвилл и нематериальные активы, в том числе брэнды[14]. При этом созданные внутри компании нематериальные активы не подлежат капитализации. Более того, международным законодательством предусмотрено постепенное списание стоимости НМА в виде амортизации, однако, переоценка стоимости в сторону повышения запрещена. Эти нормы способствуют еще большему расхождению теории с действительностью. Брэнд – это актив, а средства, которые направляются для покупки, роста, поддержания брэнда – инвестиции[15]. Инвестиции должны приносить доход, а не списываться.

Американское законодательство оказалось более совершенным. Стандарт US GAAP № 141 обязывает компании при покупке отделять брэнд от других нематериальных активов. В 142 стандарте описывается возможность сохранения силы брэнда за счет постоянного контроля и поддержания.

Нежелание разработчиков стандартов международной и национальных систем учета и отчетности делать нематериальные активы полноправной строкой баланса объясняется следующим образом. Пока не существует общепризнанного метода оценки – полагают они – величина стоимости брэнда может подвергаться сомнению, а недостоверным данным не место в балансе.

Разрешение отражать стоимость брэнда в балансе революционно повлияет на экономику компаний. Оно существенно снизит трансакционные издержки, поскольку сократиться время принятия решений, произойдет перераспределение инвестиций на международном рынке: они покинут переоцененные рынком компании в пользу недооценных. Положительный эффект затронет сами компании: у многих из них резко возрастет рыночная капитализация.

Во многих странах налоговые органы требуют от компаний взимания роялти с зарубежных филиалов за использование их торговых марок. Это связано с тем, что зачастую размещение филиалов связано не с соображениями расширения доли рынка, а с целями оптимизации налогообложения. Для того, чтобы компания не стала объектом взимания штрафа за недополучение роялти, как это произошло с крупной американской почтовой компанией[16] (добавить ссылку), или, наоборот, за слишком высокий размер роялти, необходима корректная оценка стоимости брэнда. Также она требуется для исчисления размера платы за использование брэнда третьими сторонами при лицензировании и франчайзинге.

- Стоимость брэнда и капитал брэнда

Помимо концепции оценки стоимости брэнда (Brand Valuation) существует еще один подход к оценке брэнда – оценка так называемого капитала брэнда (Brand Equity) (или актива брэнда, в разных переводах). Неискушенный исследователь может спутать эти две концепции, ориентируясь на их названия. На самом деле, концепции имеют разное происхождение, суть и сферу применения. Они представляют как бы две оси координат в системе оценки брэнда.

Капиталом брэнда называют потенциал брэнда, его силу и способность генерировать доходы. Капитал брэнда является системой показателей, раскрывающих дескриптивные аспекты брэнда. Пол Фелдвик, один из известных сторонников этого направления в Великобритании, выделяет три группы параметров, характеризующих силу брэнда:

- Позиции брэнда на рынке;

- Ожидания, ассоциации и отношение потребителей к брэнду;

- Возможности брэнда создавать доходы в будущем.

Три группы параметров регистрируют различные уровни потребительского отношения к брэнду, готовности совершить покупку; на каждом из уровней выявляется тренд развития и устойчивости брэнда по сравнению с конкурирующими с ним брэндами. Фактически, теория капитала брэнда является маркетинговым инструментом, который измеряет такие параметры брэнда, как, например, степень дифференциации и воспринимаемости продукта, осведомленности и лояльности потребителей.

Параметры, измеряемые концепцией Brand Equity, составляют основу ценности брэнда как актива. Теоретически, вложения в каждый из этих параметров положительно скажутся на продажах и, в конечном счете, на доходах брэнда. Внутри многих методик предусмотрено исследование зависимости объема продаж от уровня различных показателей отношения потребителя к брэнду. Однако ни одна из концепций не предусматривает анализа эффективности вложений в эти показатели. Например, они не могут ответить на вопрос, стоит ли тратить 5 миллионов долларов на повышение известности на 10%, или лучше вообще в текущем периоде не тратить ни копейки, даже если «известность» снизится на 2%[17].

Отсутствие стройности и стандартизованности методик Brand Equity выражается в другом недостатке – отсутствии интегрального показателя силы брэнда. Например, нельзя определить какой брэнд «сильнее»: у которого известность 10%, а лояльность – 5%, или тот, у которого известность 8%, а лояльность 7%[18]. Вывод интегрального показателя требует взвешивания влияния различных параметров силы брэнда, однако, спор о значимости каждого из них и их количестве продолжается по сей день.

Несмотря на свое финансовое название, современные методики оценки капитала брэнда практически не используют финансовые показатели. Концепция капитала брэнда очерчивает круг параметров, на которые необходимо воздействовать, чтобы увеличить силу брэнда. Однако она не переводит эти абстрактные показатели в денежную оценку. Знание источников стоимости на самом первоначальном уровне не может помочь в целях определения и управления стоимостью брэнда, а значит, и стоимостью компании.

Между тем, концепция капитала брэнда обладает некоторыми преимуществами даже по сравнению с отдельными концепциями оценки стоимости брэнда (например, концепцией оценки компании Interbrand). Brand Equity отталкивается от понимания сути брэнда, которая находится «в головах людей, а не на этикетках товара»[19]. Кроме того, анализируемые показатели отражают долгосрочные тенденции существования брэнда, поэтому, интегрированные в стоимостную модель, они могут быть фундаментальной основой расчета стоимости компании.

- Условия эффективности брэндинга

Из большого количества современных публикаций о брэнде может сложиться впечатление, что брэнд является некой панацеей успеха в жесткой конкурентной борьбе. Однако это далеко не так. Область существования эффективного брэндинга ограничена.

- Относительная значимость брэндов и других активов в различных отраслях экономики

| Материальные активы (%) | Брэнд (%) | Другие нематериальные активы (%) | |

| Коммунальное хозяйство | 70 | 0 | 30 |

| Тяжелая промышленность | 70 | 5 | 25 |

| Фармацевтика | 40 | 10 | 50 |

| Розничная торговля | 70 | 15 | 15 |

| Информационные технологии | 30 | 20 | 50 |

| Автомобилестроение | 50 | 30 | 20 |

| Финансовые услуги | 20 | 30 | 50 |

| Продукты и напитки | 40 | 55 | 5 |

| Предметы роскоши | 25 | 70 | 5 |

Источник: Te World’s Greatest Brands. Interbrand

Из приведенной таблицы (ТАБЛИЦА 3) видно, что наибольшую отдачу по сравнению с другими материальными и нематериальными активами брэнд приносит в отраслях производства и продажи товаров роскоши. В быстрорастущих и традиционных секторах экономики (коммунальное хозяйство, ИТ, фармацевтика) брэнды играют незначительную роль.

Игра в брэндинг может оказаться очень увлекательной. Однако нельзя забывать, что брэнд является всего лишь активом, созданным (или приобретенным) для реализации ключевых компетенций компании в ее бизнес-процессах. Преувеличение роли брэнда ведет к избыточному инвестированию кампаний по его развитию и недоинвестированию в другие материальные и нематериальные активы. В конце 20-го века этот дисбаланс стал причиной падения стоимости компаний Procter&Gamble и Heinz, которые в погоне за образом и имиджем недостаточно средств вкладывали в создание новых технологий. Классическим примером практически полного разрушения брэнда является маркетинговая политика (а, вернее, ее отсутствие) компании Jaguar. Несоответствие продукции стандартам качества и технологическому уровню привело к тому, что известнейшее во всем мире имя компании не смогло удержать ее от разорения.

Что же может препятствовать созданию брэндом дополнительных долгосрочных денежных потоков?

Во-первых, уровень конкуренции определяет потенциал создания стоимости. Чем интенсивнее конкуренция, тем меньше прибыльность инвестиций. Классически уровень конкуренции определяется степенью давления на компанию со стороны всех ее контрагентов: потребителей (посредством, например, чувствительности к цене), поставщиков (продающих, например, дефицитные виды сырья), дистрибуторов (крупных сетей сбыта), непосредственно существующих и потенциальных конкурентов компании. Чем сильнее давление каждого из контрагентов, тем меньшее количество созданной в отрасли стоимости остается у компании. В результате, в таких отраслях как «товары народного потребления», даже у самых сильных брэндов возврат на инвестиции лишь немного превышает стоимость капитала. Это объясняет сравнительно низкие доходности таких лидеров мирового брэндинга как P&G, Gillette, Unilever и Kellogg.

Во-вторых, доходность брэнда определяется темпом роста рынка. Если рынок находится в стадии активного роста, то даже при низкой маржинальной доходности, общая доходность оказывается достаточной для создания добавленной стоимости.

- зависимость способности брэнда к созданию стоимости от типа рынка и потребительской силы брэнда

| Привлекательный | Сомнительно, но может быть прибыльным | Брэнд потенциально создающий высокую стоимость | ||

| Тип рынка | ||||

| Брэнды, разрушающие стоимость | Низкодоходные брэнды | |||

| Непривлекательный | ||||

| Слабый | Потребительская сила брэнда | Сильный | ||

Источник: Doyle P. Shareholder-value-based brand strategies. – Henry Stewart Publications 1350-231X, Brand Management Vol. 9, No. 1, 20-30 September, 2001. www.brandchannel.com

Из диаграммы (ДИАГРАММА 2) видно, что, с точки зрения создания дополнительной стоимости для собственников, все рынки можно разделить на более привлекательные и менее привлекательные. Сильные брэнды на более привлекательных рынках всегда создают дополнительные денежные потоки и являются более доходными. К ним можно отнести брэнды Microsoft Office, Nokia Mobile Telephones, Merсedes S clаss. Доходность слабых брэндов на непривлекательных рынках всегда будет меньше стоимости их создания и поддержания. К таким брэндам относятся Rover, Radion. В оставшихся двух ситуациях все не так однозначно. Если брэнд-лидер на привлекательном рынке ведет себя неагрессивно, то и слабые брэнды могут создавать дополнительную стоимость. Однако в долгосрочном периоде их доходы вероятнее всего будут уменьшаться. К слабым брэндам на привлекательных рынках относятся Motorola Mobile Telephones, Lotus SmartSuite. Сильные брэнды на слабых рынках зарабатывают дополнительные денежные потоки, но их величина всегда будет оставлять желать лучшего. Такими брэндами являются Weetabix, Stella Artois.

- Cравнительный анализ методик оценки стоимости брэндов

В данной главе будут рассмотрены основные подходы к оценке стоимости брэнда: затратный, рыночный и доходный. В рамках каждого из подходов (кроме затратного) будут проанализированы несколько методов оценки стоимости брэнда. В рамках сравнительного подхода будут исследованы: мультипликативный метод А. Дамодарана и метод рейтинга/ранжирования. В рамках доходного подхода будут разобраны метод «освобождения от роялти», метод суммарной дисконтированной добавленной стоимости, а также методы двух частных компаний-лидеров мирового и российского рынка оценки стоимости брэнда компаний Interbrand и V-RATIO.

Необходимо отметить, что отдельные методики были разработаны в разных областях экономики, этим обусловлены различия в построении оценки стоимости брэнда и сферы их применения. Так, затратный подход используется преимущественно для судебных разбирательств, в финансовых кругах используется мультипликативный метод оценки стоимости брэнда, среди специалистов по профессиональной оценке популярностью пользуются методы рейтинга/ранжирования, «освобождения от роялти» и суммарной дисконтированной добавленной стоимости. Разработка методик оценки стоимости брэнда у компаний Interbrand и V-RATIO принадлежит специалистам по маркетингу.

Происхождение методик во многом обуславливает их специфические особенности, достоинства и недостатки, пределы их полезного использования. В настоящей работе методики будут проанализированы с точки зрения управления стоимостью, которую создает брэнд. Основными критериями анализа методик станут достоверность и объективность получаемой оценки, возможность оценить результаты и эффективность брэндинга, возможность выявлять ключевые факторы роста стоимости брэнда.

- Затратный подход

В большинстве случаев затратный подход признается несостоятельным. Суть затратного метода состоит в том, что оценкой стоимости актива, в том числе и брэнда, считают сумму всех расходов, произведенных для его создания, либо для создания его эквивалента. Очевидно, что эта оценка не может считаться корректной. Брэнд может ничего не стоить, если даже на его создание были потрачены тысячи миллионов долларов.

Несмотря на некорректность метода, его нельзя полностью игнорировать. В расчетах он может служить ориентиром нижней границы стоимости. Если рассчитанная другим методом оценка стоимости брэнда окажется меньше, чем оценка по затратному методу, то можно будет говорить о том, что средства были использованы неэффективно.

- Сравнительный подход

Использование сравнительного подхода предполагает подбор некоторого аналога (брэнда, сделки), чьи показатели будут использоваться в качестве эталона. Учет отклонений показателей оцениваемого объекта от эталонных и позволит определить искомую оценку. В рамках сравнительного подхода в данной главе будут рассмотрены мультипликативный метод и метод рейтинга/ранжирования.

- Мультипликативный метод

Первый из двух методов стоимостной оценки, рассматриваемых в рамках рыночного подхода, основан на использовании отраслевых стандартов. Термин «отраслевые стандарты» используется для обозначения базы данных по предыдущим сделкам в достаточном числе и специфике (в данном случае, сделки с брэндами), чтобы по таким данным пользователь мог подобрать подходящие для него показатели. В идеале нормы отраслевого стандарта полезно применять, если в исторической ретроспективе было проведено достаточное количество оценок для сравнения. Однако на практике использование этого метода ограничено из-за трудностей в нахождении примеров с идентичными параметрами.

Для целей оценки брэндов используются величины роялти[20] (по компаниям или по отраслям) и мультипликаторы. Среди последних наибольшее распространение получили отношение цены акции к прибыли на акцию, отношение цены акции к балансовой оценке собственного капитала в расчете на одну акцию и отношение цены акции к объему продаж в денежном выражении в расчете на одну акцию.

В качестве иллюстрации метода мультипликаторов будет рассмотрен метод А. Дамодарана, в котором для оценки стоимости брэнда он использует отношение стоимости компании к объему продаж.

Метод А. Дамодарана можно назвать условно-сравнительным, поскольку в его основе находятся количественные выводы теории дисконтированных денежных потоков. Однако для определения стоимости брэнда по этому методу, прогнозировать будущие потоки нет никакой необходимости. Единственным требованием является определение темпа роста денежных потоков в течение прогнозного и постпрогнозного периода.

Пусть свободный денежный поток будет расти темпом g в течение n прогнозируемых лет и темпом gn в последующие годы (ГРАФИК 2).

- ИЛЛЮСТРАЦИЯ УСЛОВИЯ РОСТА ДЕНЕЖНОГО ПОТОКА В ПРОГНОЗНЫЙ И ПОСТПРОГНОЗНЫЙ ПЕРИОД

Источник: Fernandez P. «Valuation of Brands and Intellectual Capital». – IESE Business School. December 21, 2001. P. 6. www.ssrn.com

Из выражения дивиденда в формуле Гордона: Е = FCF1 (ke – g) – получим, что в двухфазовой модели стоимость компании, находящейся в стадии роста, будет рассчитываться следующим образом:

- (E+D)0 = FCF1/(WACC-g)*{1 – [(1+g)/(1+WACC)]n} +

FCF1*(1+g)n-1(1+gn)/(WACC-gn)(1+WACC)n, где

E+D – балансовая стоимость компании, сумма собственного (Е) и заемного капитала (D);

FCF – свободный денежный поток (дивидендный выход компании);

WACC – средневзвешенные издержки на капитал;

g – темп роста FCF.

После преобразований формула (1) принимает следующий вид:

- (E+D)0 = FCF0(1+g)/(WACC-g) * {1 – [(1+g)/(1+WACC)]n-1[(g-gn)/(WACC-gn)]

Выразим величину свободного денежного потока через балансовые показатели и разделим выражение на величину продаж, предполагая, что (WCR+NFA)/S постоянно (WCR – working capital requirements – чистый оборотный капитал, NFA – net fixed assets – чистые основные средства, S – sales – выручка):

- FCF = NOPAT – NFA – WCR

FCF/S = NOPAT/S – NFA/S – WCR/S

NFA/S + WCR/S = (NFA + WCR)/ S * S/S = (NFA + WCR)/S * g

- FCF/S = NOPAT/S – (NFA + WCR)/S * g

Разделим выражение (2) на S и подставим в него (4):

- (E+D)/S = [NOPAT/S – (NFA + WCR)/S * g] * (1+g)/(WACC-g) * {1 – [(1+g)/(1+WACC)]n-1[(g-gn)/(WACC-gn)]

Поскольку успешные брэнды назначают на свою продукцию так называемую ценовую премию (brand name premium), в конечном итоге стоимость компании, обладающей этим брэндом, выше, чем стоимость компании, реализующей небрэндированную продукцию:

Value of Brand name = {[(E+D)/S]brand - [(E +D)/S]generic}*S = {(V/S)b – (V/S)g}* S, [21]

(V/S)b = отношение стоимости компании, продающей брэндированную продукцию к ее объему продаж;

(V/S)g = отношение стоимости компании, продающей небрэндированную продукцию к ее объему продаж.

Таким образом, стоимость брэнда компании со смешанным капиталом может быть найдена из следующей системы уравнений:

(E+D)/S = [NOPAT/S – (NFA + WCR)/S * g] * (1+g)/(WACC-g) * {1 – [(1+g)/(1+WACC)]n-1[(g-gn)/(WACC-gn)]

Value of Brand name = {[(E+D)/S]brand - [(E +D)/S]generic } * S

Если вместо стоимости компании использовать балансовый показатель стоимости собственного капитала, то формула (1) преобразуется в формулу (6):

- E0 = ECF1/(ke-g)*{1–[(1+g)/(1+ke]n} + ECF1*(1+g)n-1(1+gn)/(ke-gn)(1+ke)n

Денежный поток от собственного капитала равен произведению прибыли после налогообложения и показателя отдачи на капитал (p – payout ratio). Разделив выражение (7) на объем продаж и заменив ECF, получим требуемое выражение для нахождения мультипликатора собственного капитала к продажам и расчета стоимости брэнда:

E/S = PAT/S * (1+g)*p/(ke-g) * {1–[(1+g)/(1+ke]n} + PAT/S * pn(1+g)n(1+gn)/(ke-gn)(1+ke)n

Value of Brand name = {(E/S)brand - (E/S)generic } * S

В качестве примера расчета А. Дамодаран приводит оценку стоимости брэнда Kellogg (1995 г.) и Coca-Cola (1993 г.):

- расчет стоимости брэндов Kellogg и Coca-Cola с помощью метода А.дамодарана

| Kellogg | Generic | Coca-Cola | Generic | |

| NOPAT / S | 14.08% | 6.72% | 14.40% | 12.00% |

| (NFA+WCR)/S | 0.00% | 0.00% | 0.00% | 0.00% |

| P | 44.00% | 44.00% | 39.00% | 39.00% |

| pn | N/A | N/A | 65.00% | 65.00% |

| N | 5 | 5 | 5 | 5 |

| G | 18.26% | 8.40% | 29.55% | 10.00% |

| gn | 5.00% | 5.00% | 6.00% | 6.00% |

| Ke | 13.00% | 13.00% | 13.33% | 13.33% |

| E/(D+E) | 92.16% | 92.16% | 1 | 1 |

| D/(D+E) | 8.50% | 8.50% | 1 | 1 |

| WACC | 12.41% | 12.41% | K | Ke |

| (E+D)/S | 3.39 | 1.10 | - | - |

| E/S | - | - | 3.07 | 1.19 |

| Sales 1994 ($ mln.) | 6 562 | 13 074 | ||

| Brand Value ($ million) | 15 027 | 24 579 | ||

| Enterprise value ($ million) | 22 270 | 40 156 | ||

| Brand value / Enterprise value | 67.5% | 61.2% | ||

Источник: Fernandez P. «Valuation of Brands and Intellectual Capital». – IESE Business School. December 21, 2001. P. 9. www.ssrn.com

Метод использования сравнительных коэффициентов, предложенный А. Дамодараном, выглядит довольно стройно. Интегрируя в свои показатели прогноз темпов роста свободных денежных потоков, он частично избавляет метод расчета от его имманентных недостатков, прежде всего, от экстраполяции на будущее прошлых и текущих результатов. Однако в самих расчетах профессора заложены некоторые не соответствующие реальности предпосылки. Преподаватель финансового менеджмента Наваррского Университета профессор Фернандес изучил данные и методику, на основе которых Дамодаран построил оценки стоимости брэндов Kellogg и Coca-Cola, и обнаружил следующие неточности.

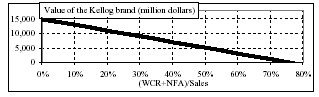

Во-первых, в оценку стоимости брэнда Kellogg была заложена предпосылка о том, что отношение изменения чистых материальных активов и оборотного капитала к объему продаж равно нулю на протяжении всего будущего периода. Между тем, в начале 90-х этот показатель колебался вокруг значения 50% (тогда стоимость брэнда в 1995 г. будет оцениваться не в 15,027, а в 5,118 млн. долл.) П. Фернандес приводит уравнение чувствительности стоимости брэнда Kellogg к изменениям этого значения.

- ЧУВСТВИТЕЛЬНОСТЬ СТОИМОСТИ БРЭНДА KELLOGG К ОТНОШЕНИЮ СУММЫ ОБОРОТНЫХ И ЧИСТЫХ ОСНОВНЫХ АКТИВОВ К ОБЪЕМУ ПРОДАЖ

Источник: Fernandez P. «Valuation of Brands and Intellectual Capital». – IESE Business School. December 21, 2001. P. 8. www.ssrn.com

Следующая проблема реализации метода А. Дамодарана заключается в том, что стоимость брэнда существенно зависит от периода жизненного цикла брэндированного и небрэндированного товара. ТАБЛИЦА 5 наглядно демонстрирует, что с ростом объема продаж и рентабельности чистой прибыли небрэндированного товара величина оценки стоимости брэнда уменьшается.

- ЧУВСТВИТЕЛЬНОСТЬ ОЦЕНКИ СТОИМОСТИ БРЭНДА КЕLLOGG К ИЗМЕНЕНИЮ ОБЪЕМА ПРОДАЖ И РЕНТАБЕЛЬНОСТИ ЧИСТОЙ ПРИБЫЛИ НЕБРЭНДИРОВАННОГО ТОВАРА

Источник: Fernandez P. «Valuation of Brands and Intellectual Capital». – IESE Business School. December 21, 2001. P. 9. www.ssrn.com

Приведенная в таблице зависимость неоднозначна. Очевидно, что степень влияния показателей небрэндированного товара на оцениваемый брэнд будет колебаться в зависимости от качества подобранного небрэндированного товара-теста и жизненного цикла брэндированного товара. Отсутствие координации жизненных циклов сравниваемых товаров может изменить приведенную зависимость на противоположную.

Наконец, критике подверглись данные, которые использовал А. Дамодаран, применяя свою методику. Фактический рост выручки и чистой прибыли компаний Kellogg и Сoca-Cola был существенно ниже, чем это было заложено в примерах. Так, в течение 1994-2000 гг. средний темп роста выручки брэнда Kellogg составил 0,97%, а чистой прибыли – 3%, в то время как прогнозный темп роста обоих показателей составлял 15,94%. В случае брэнда Coca-Cola фактический темп роста выручки в 1992-2000 гг. находился на уровне 5,71%, а чистой прибыли – 3,45%; между тем, прогноз темпов роста составлял 20,16% (ГРАФИК 4)

- РАЗНИЦА В ДИНАМИКЕ ФАКТИЧЕСКИХ И ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ ОБЪЕМА ВЫРУЧКИ И ЧИСТОЙ ПРИБЫЛИ ДЛЯ БРЭНДОВ KELLOGG И COCA-COLA

Источник: Fernandez P. «Valuation of Brands and Intellectual Capital». – IESE Business School. December 21, 2001. P.10. www.ssrn.com

Результатом использования некорректных прогнозных данных могло стать значительное завышение стоимости брэндов. В худшем случае, реальная стоимость брэнда, рассчитанная методом Дамодарана, могла оказаться отрицательной. Это бы случилось, если бы прогноз динамики объема выручки и чистой прибыли для небрэндированных товаров в примерах с Kellogg и Coca-Cola оказался верным, так как фактические темпы роста показателей для брэндов были меньше прогнозных для небрэндированных товаров.

Метод сравнительных коэффициентов[22] Асвата Дамодарана наглядно демонстрирует экономическую суть преимущества владения брэндом: разница между рентабельностью чистой прибыли брэнда и небрэндированного товара говорит о более эффективной работе ресурсов компании-владельца брэнда, а значит, о большей добавленной стоимости для ее акционеров. Последняя и является оценкой стоимости брэнда, как источника создания этой добавленной стоимости.

Метод обладает несколькими ценными качествами. Во-первых, он интегрирует в себя и сравнительный, и доходный методы. Благодаря этому, частично решается проблема неадекватности оценки, составленной по историческим данным. Во-вторых, метод оперирует показателями финансовой отчетности, что делает его доступным для внешних пользователей. В то же время, оценку, полученную в соответствии с этим методом, нельзя использовать для целей управления стоимостью брэнда, поскольку она сильно зависит от параметров внешней среды (показателей небрэндированного товара, соответствия «циклов жизни» сравниваемых брэндов и т.п.). Из-за отсутствия единой базы расчета достаточно трудно проводить анализ динамики реальной стоимости брэнда. Наконец, расчет стоимости брэнда не дает представления об источниках ее роста или разрушения, поэтому он может быть использован лишь как вспомогательно-оценочный.

- Метод рейтинга/ранжирования

Второй сравнительный метод стоимостной оценки – метод рейтинга/ранжирования[23]. Свое название метод получил от одной из итераций, когда для определения степени «схожести» оцениваемого объекта с аналогом используют сравнительную шкалу.

Этот метод в сочетании с доходным нашел широкое применение в методиках Роспатента.[24] Однако в частных случаях его используют лишь как вспомогательный.

Метод Рейтинга/Ранжирования состоит из следующих четырех этапов:

- Подбор наиболее похожего брэнда, чья стоимость известна.

- Составление критериев оценки брэнда, объединяющихся в определенную систему.

- Выставление оценки, ее взвешивание и нормализация.

- Расчет стоимости брэнда.

Отличительной чертой этого метода является его экспертный, т.е. субъективный характер. Чтобы получать как можно более объективное значение, важно выбрать и приспособить для своих нужд какую-то одну систему. В качестве примера использования метода рейтинга/ранжирования можно привести оценку брэнда «Евро-Нова» по системе критериев Interbrand (ТАБЛИЦА 6).

- Оценка брэнда «Евро-Нова» по системе критериев компании Interbrand

| Вес (1-5) | Баллы (1-5) | Взвешенные баллы | |

| 1. Лидерство | 5 | 3 | 15 |

| 2. Стабильность | 3 | 4 | 12 |

| 3. Рынок | 2 | 4 | 8 |

| 4. Интернациональность | 5 | 2 | 10 |

| 5. Модность | 2 | 5 | 10 |

| 6. Поддержка | 2 | 3 | 6 |

| 7. Защита | 1 | 5 | 5 |

| 66 |