ОТЧЕТ «ТЕХНИЧЕСКОЕ ПЕРЕВООРУЖЕНИЕ ПРОИЗВОДСТВА

В СИСТЕМЕ УПРАВЛЕНИЯ СТРАТЕГИЧЕСКИМИ

РЕСУРСАМИ ПРЕДПРИЯТИЯ

ОАО “ВЗТДиН”»

Научный руководитель:

д.э.н., проф. Харебава Р.П.

Краткая экономическая справка о предприятии.

Завод тракторных деталей и нормалей начал свою историю в 1899 году. В мае 1932 года завод становится одним из ведущих предприятий города. До конца 80-х годов ПО “ВЗТДиН” развивалось высокими темпами, мощности завода позволяли полностью обеспечить потребности в метизах крупных предприятий сельхозмашиностроения.

С 1991 года в условиях кризиса всей советской экономики на предприятии начался спад производства, а в 1994 году завод был на грани остановки. В 1995-2001 годах, после изменений в составе руководства предприятия, наблюдается существенное улучшение финансовых и производственных показателей завода, на предприятии формируется коммерческая служба, ориентированная на рыночную ситуацию, удовлетворение требований потребителей.

С 1999 года завод начал осваивать продукцию для автомобильной и машиностроительной промышленности. Это значительно расширило портфель заказчиков новыми предприятиями: “КАМАЗ”, “УАЗ”, “АВТОВАЗ” и др. Выход на рынок автомобильного крепежа и пружин был продиктован недостаточными объемами производства предприятий сельхозмашиностроения и их низкой платежеспособностью.

В результате реализации программы стратегического развития предприятия 1998-2000 годов завод вышел из кризиса. Среднемесячный объем реализации продукции в сопоставимых ценах 2001 года составил:

- 1998 год – 105,1 млн. руб. в год;

- 1999 год – 125,1 млн. руб. в год;

- 2000 год – 212,.1 млн. руб. в год;

- 2001 год – 251,5 млн. руб. в год. Приложение 1.

Общая рентабельность предприятия снизилась в 2001 году на 10,46% по сравнению 2000 годом. Основные причины снижения рентабельности предприятия: внереализационные и операционные расходы (на сумму 23,95 млн. руб. за 9 месяцев 2001 года), а также рост цен на основные и вспомогательные материалы (-6,14%), рост цен на топливно-энергетические ресурсы (-3,65%), расходы на социальные нужды (-1,23%), рост заработной платы (-2.85%).

Доля запасов и затрат в 2001 году увеличилась на 64%.

Рост запасов вызван превышением объемов производства над объемом реализации готовой продукции на сумму 61,5 млн. руб. за 2001 год. Одна из основных причин – несовершенство системы номенклатурного планирования производства продукции.

Среднемесячный темп роста объема продаж 2001 года равен среднемесячному темпу роста 2000 года. Положение на рынке стабильное, однако, дальнейший рост продаж не достаточно высок.

Выводы:

- У завода есть рынки сбыта и перспективы развития.

- Рост требований потребителей к качеству продукции и уровню сервиса.

- Есть проблемы во всех областях деятельности предприятия.

- Отсутствует системная работа по их решению.

- Увеличилась зависимость предприятия от заемных средств.

- Низкая заработная плата рабочих и недостаточная мотивация персонала.

- Высокая численность специалистов и руководящего персонала для существующих объемов продаж.

- Нет достаточного количества квалифицированного персонала.

Эти и другие факторы показывают необходимость разработки и реализации стратегической программы развития “ВЗТДиН” за счет мобилизации внутренних резервов (имеющихся производственных мощностей, кадрового и интеллектуального потенциала) и привлечения инвестиций для модернизации и приобретения части оборудования.

Анализ соответствия производственного аппарата стратегическим ресурсам предприятия.

В процессе анализа необходимо выявить соответствие внутренних ресурсов и возможностей предприятия стратегическим задачам обеспечения и поддержания конкурентных преимуществ предприятия, задачам удовлетворения будущих потребностей рынка. Необходимость проведения управленческого анализа определяется несколькими факторами:

- он необходим при разработке стратегии развития предприятия;

- он необходим для оценки привлекательности предприятия, с точки зрения внешнего инвестора;

- он позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды.

По результатам анализа возможно сделать первое заключение:

- переоценивает или недооценивает себя предприятие;

- переоценивает или недооценивает своих конкурентов;

- каким требованиям рынка оно придает большое значение, а каким слишком малое значение.

В современных условиях, когда предприятие ограничено в возможностях расширения ресурсного потенциала, анализ внутренних возможностей и ресурсов предприятия должен стать отправной точкой разработки стратегии предприятия и планирование его деятельности.

Определение и оценку стратегических ресурсов предприятия, его сильных и слабых сторон можно проводить на основе специальной таблицы, в которую включаются количественные либо качественные показатели. На основе данной таблицы можно оценить существующий и требуемый в перспективе стратегический потенциал предприятия.

Таблица 2.

Стратегические ресурсы предприятия

| Составляющие стратегического потенциала (способности к реализации) | Ресурсы | ||||||

| Финан-совые | Кадро-вые | Инфор- мацион- ные | Техни- ческие | Техноло- гические | Управлен- ческие | Орга- низа- цион- ные | |

| Макроэкономический анализ в стане и за рубежом | |||||||

| Выявление нужд, запросов потенциальных потребителей | |||||||

| Анализ конъюнктуры рынка и принятие управленческих решений на его основе | |||||||

| Учет интересов заинтересованных лиц | |||||||

| Гибкость производства | |||||||

| Обновление продукции | |||||||

| Гибкость управления | |||||||

| Конкурентоспособность фирмы | |||||||

| Доля рынка | |||||||

| Инвестиционные возможности | |||||||

| Другие важные составляющие | |||||||

Стратегический потенциал формируют только те ресурсы, которые могут быть изменены в результате реализации стратегических решений. Кроме того, всегда следует помнить, что потенциал предприятия существенно зависит от условий, в которых протекает деятельность предприятия, и подвержен постоянным изменениям. В условиях нормальной экономики и стратегическому потенциалу могут быть отнесены все ресурсы, которые обеспечивают достижение конкурентных преимуществ предприятия. В частности, обладая свободными финансовыми средствами, предприятие использует их для технического перевооружения своего производства, что несомненно скажется на выпуске более качественной и конкурентоспособной продукции.

Ключевым этапом анализа производственного потенциала на предприятии является определение стратегических проблем предприятия, которые основываются на его ресурсах и стратегически важных сферах деятельности.

Главной стратегической проблемой российского предприятия является неэффективный менеджмент, несоответствие системы управления персоналом новым условиям.

Кроме этого у каждого предприятия имеются свои проблемы. Рассмотрим основные стратегические проблемы возникшие на ОАО “ВЗТДиН” которые могут повлиять на общую стратегическую политику завода; незавершенное производство, объем материальных запасов, основные фонды, торговая марка, ноу-хау, престиж фирмы, имидж, производство, сбыт, НИОКР, маркетинг, финансы, управление персоналом.

- Незавершенное производство.

Металл, а также готовые изделия, продукция завода на данный момент не востребована заказчиком. Инструмент и технологическая оснастка находится на складах завода, нет заказа на данные позиции инструмента от цехов основного производства. В сумме это дает внушительную цифру, порядка 90 млн. руб. которые не возможно пустить в оборот предприятия.

- Материальные запасы.

На данный момент имеется достаточность материальных средств под производственную и техническую программы завода ТДиН. Необходимо здесь поддерживать на уровне минимального запаса, чтобы не вкладывать лишние деньги.

- Основные фонды.

Незначительно увеличились за счет строительства жилого дома, принадлежащего заводу ТДиН. В свою очередь в будущем за счет продажи жилья, предприятие сумеет выручить определенные средства, которыми сумеет распорядиться, закрыв наиболее уязвимые места.

- Торговая марка.

Качество, выпускаемой продукции на высоком уровне. Завод сертифицирован по международной системе качества ИСО-9000. Это дает положительный эффект при заключении договоров с новыми потребителями продукции.

- Ноу-хау.

Одно из слабых мест. Научные разработки высочайшего уровня отсутствуют вообще. Не хватает высококвалифицированного научно-инженерного состава. На заводе отсутствуют научные центры с подготовленными к производству докторами наук, кандидатами технических наук и т.д. Связи завода с научными учреждениями города, вузами почти прекратились, нет хоз. договорных работ или количество их мало.

- Престиж.

Здесь также имеются слабые места. Кадровая политика не учитывает это. На заводе по сути прекратилась приемственность поколений. Молодежи мало, а это будущий потенциал предприятия. Среди молодых специалистов завод прежней славой не пользуется, необходимо коренным образом изменить не только кадровую, но и финансовую политику. Только мотивация труда работника сможет поднять престиж предприятия.

- Имидж.

В последнее время усилиями руководства завода ТДиН имидж был поднят на самый значительный уровень. Рекламная компания на протяжении 2-х лет, а также участие в различных сферах деятельности города и области, выступления руководителей завода – все это позволяет на данный момент говорить твердо – имидж у предприятия есть.

- Производство.

Завод начал работу под конкретные, строго оговоренные заказчиком контракты. Выход на новые рынки сбыта продукции, жесткая конкуренция потребовали четкого выполнения номенклатурного задания. Здесь имеются проблемы. Не всегда производственные мощности позволяют выполнить ту или иную позицию. Большую роль в освоении и закреплении новых позиций изделий должно сыграть намеченное техническое перевооружение.

- Сбыт.

Сбыт продукции на заводе зависит от сезонности, т.е. наиболее прибыльные виды изделий потребляются в период осень – весна, остальное время завод испытывает трудности со сбытом. Здесь необходимо усилить те позиции или добиться возможности сбыта продукции по сезонным скидкам, но не в ущерб заводу в целом.

- НИОКР.

Относительные размеры инвестиций в исследования и разработки имеют важные организационные последствия. Для ОАО “ВЗТДиН” доля расходов на НИОКР должна составить средний уровень. В этом случае выдвигаются важные требования к управлению:

а) Непрерывная оценка и уточнение решений о приобретении или разработке технологии за счет:

- приобретения лицензий или использование специалистов;

- найма высококомпетентных в соответствующем направлении специалистов;

- повышение квалификации персонала в ходе внутрифирменного обучения.

б) Высокая способность к перестраиванию.

Возможность быстро перейти на новую продукцию и технологию производства, опираясь на внутренние или внешние источники. Главным критерием здесь является, способность адаптироваться к новой технологии без серьезного урона или перерыва в прибыльной деятельности.

в) Эффективное и гибкое управление обновлением и совершенствованием продукции которое заключается в следующем:

- стратегический контроль за развитием ситуации в системе “продукция – рынок”, который позволяет руководству предприятия быстро прекратить разработки, не дающие первоначально ожидавшегося эффекта;

- хорошо развитая система управления проектами, которая координирует и контролирует портфель проектов в соответствии со стратегией и годовым планированием.

- Маркетинг.

Стратегию маркетинга следует определить как комплекс принципов и базовых решений, выбор приоритетных целей и направлений действия предприятия на рынке. Разработке стратегии маркетинга предшествует установление целей предприятия на рынке или его сегменте.

В качестве основных стратегических целей можно выделить: рост доли предприятия на рынке, рост объема реализации, получение определенной прибыли.

В зависимости от поставленных целей далее определяются средства их достижения.

На практике используется комплекс маркетинговых стратегий предприятия: пространство рынка, объем обработки рынка, способ обработки рынка, первичную цель, отношение к конкурентам. На отечественных предприятиях кроме этого должен предприниматься жесткий контроль над прямыми и накладными расходами, изыскание резервов снижения себестоимости товара за счет рациональной технологии и организации производства, значительного объема выпуска продукции, наличия развитой сбытовой сети.

Созданная на заводе служба маркетинга, сначала включала в себя отдел. Естественно, функционально отдел не мог охватить весь спектр функций общепринятого маркетинга, тем более что назрела необходимость в принятии стратегических решений в ближайшем будущем, предприятие испытывало трудности в реализации своей продукции (сельхозмашиностроительная отрасль России в 1997 – 1999 г. лихорадило, объем реализации тракторов и сельхозмашин составлял 40-50 % по сравнению 1993 г.). Начиная с 2001 г. руководство ОАО “ВЗТДиН” меняет организационную структуру службы маркетинга. Вводиться должность директора по коммерции, служба сбыта входит в структуру. Этот положительный момент сказался на растоваривании складов производства и высвобождением средств на оборотный капитал предприятия. Следующий этап, это выход на новые рынки сбыта продукции (Автопром). Здесь необходимо усилить аналитическую деятельность службы, т.к. рынок особо конкурентен, в связи с предъявляемыми требованиями к качеству продукции. Практическая реализация этой стратегии должна обеспечиваться гибкостью производства, наличием определенного научно-технического потенциала, хорошо поставленной научно-исследовательской работой по определению неудовлетворенных потребностей потенциального рынка.

- Финансы.

Для определения финансового благополучия предприятия применяется финансовый анализ деятельности. Для такого анализа применяется система взаимосвязанных показателей, основанных на данных бухгалтерской и статистической отчетности предприятия. Финансовый анализ направлен на выявление резервов повышения эффективности использования основных и оборотных средств, собственных и привлеченных денежных ресурсов.

Анализируя финансовую деятельность ОАО “ВЗТДиН” получаем следующие показатели:

- Показатели деловой активности:

а) длительность оборота дебиторской задолженности – 30 дней;

б) длительность оборота кредиторской задолженности – 75 дней;

в) длительность оборота материально-производственных запасов – 60 дней;

г) длительность оборачиваемости готовой продукции – 30 дней;

д) длительность операционного цикла – 120 дней;

е) чистый оборотный капитал – 15 % активов.

- Показатели платежеспособности

а) общий показатель ликвидности – 0,6;

б) коэффициент абсолютной ликвидности – 0,06;

в) коэффициент срочной ликвидности – 0,4;

г) коэффициент текущей ликвидности – 1,2;

- Показатели финансовой устойчивости

а) коэффициент капитализации – 1,0;

б) коэффициент финансовой независимости – 0,5;

в) коэффициент финансирования – 1,1;

г) коэффициент финансовой устойчивости – 0,6;

- Показатели имущественного состояния:

а) коэффициент обеспеченности материальных затрат – 0,6;

б) коэффициент маневренности собственного капитала – 0,4;

в) коэффициент соотношения дебиторской и кредиторской задолженности – 0,4;

г) коэффициент привлечения краткосрочных средств – 0,67;

12.1. Разработка и осуществление эффективной системы управления финансами в соответствии с принятым планом развития, за счет использования всех источников финансирования (собственных и заемных средств, лизинга, операций с ценными бумагами и т.п.).

- Разработка и осуществление мероприятий по внедрению системы финансового планирования (стандарт предприятия) на основе бюджетирования.

- Поэтапный расчет нормативных запасов готовой продукции, основных и вспомогательных материалов, инструмента и незавершенного производства. Утверждение нормативов и контроль за их соблюдением.

- Разработка нормативов оборачиваемости дебиторской и кредиторской задолженности, длительности оборота материально-производственных запасов и готовой продукции, длительность операционного цикла.

- Разработка программы оптимизации налоговых отчислений и мероприятий по ее реализации.

- Разработка программы повышения производительности труда на 26,9% в течении года, программы увеличения до 10%.

- Анализ продаж с 2001 года с целью определения позиций продукции реализуемой за деньги. Произвести расчет величины удельной маржинальной рентабельности по каждому виду продукции для корректировки ассортиментной политики завода и соответственно плана продаж на следующий год с целью увеличения объема денежной выручки до 80%, а маржинальной прибыли в 2 раза по сравнению с 2001 годом.

- Управление персоналом.

Для предприятия стоимость человеческих ресурсов является одной из самых высоких статей издержек. Основная задача управления персоналом – обеспечение соответствия между работниками и выполняемыми ими операциями, что влияет на результаты работы, удовлетворенность работников своим трудом и текучесть кадров.

Управление персоналом включает в себя:

- планирование людских ресурсов компании;

- формирование кадрового состава – отбор, прием, адаптация, увольнение, перемещение работников;

- обучение, повышение квалификации и развитие персонала;

- организацию труда, контроль исполнения и аттестацию персонала;

- оценку результатов труда, управление системной оплаты и стимулирования труда;

- охрану труда и здоровья, удовлетворение социально-бытовыми нуждами;

- формирование и поддержание системы коммуникаций внутри предприятия, разрешение конфликтов, взаимодействие с органами, представляющими интересы работников (профсоюз, совет мастеров и др.)

Руководство ОАО “ВЗТДиН” осознает необходимость в подготовке и повышении квалификации персонала. Почти весь инженерно-технический персонал завода охвачен различными программами по повышению профессиональных качеств. Прилагается максимум усилий в отношении использования персонала, для того чтобы повысить человеческий потенциал предприятия. На предприятии должным образом организована работа по охране труда и здоровья, создаются максимально комфортные условия, разработаны различные социальные программы.

Хорошо налажена внутрифирменная коммуникация, ведущую роль в разрешении споров играет профсоюз работников завода. В современных условиях рынка человеческих ресурсов, необходимо, как можно активнее привлекать молодых, перспективных работников, мотивировать их интересы, создавать банки данных на проходящих отбор при приеме на работу, вести анализ рынка труда, участвовать в мероприятиях, проводимые городской службой занятости.

Технологическое обоснование производственной базы.

Ускоренное внедрение достижений науки и техники в производство – одна из кардинальных задач развития экономики предприятия. Без этого предприятие не начнет двигаться вперед по пути интенсификации и повышения конкурентоспособности своей продукции. Важнейшая роль в сельхозмашиностроительной отрасли отводится техническому перевооружению всех предприятий для возрастания уровня насыщенности предприятий современными средствами производства, повышение уровня механизации и автоматизации труда.

Различные формы технического прогресса приводят в конечном счете к повышению качества продукции и росту ее выпуска, к ускорению замены устаревшей продукцией новой, позволяющей предприятию динамично развиваться. Следствие технического прогресса, его главный экономический результат – рост эффективности общественного труда, повышение качества изделий, неуклонное снижение трудовых, материальных и денежных затрат на единицу продукции, означающее снижение себестоимости и рост прибыли.

Реализация достижений науки в сельхозмашиностроении осуществляется следующими этапами: теоретические исследования, имеющие фундаментальный и поисковый характер; проведение НИОКР, в ходе которых осуществляется воплощение научных идей в техническую документацию и опытные образцы; технологическое проектирование, в процессе которого разрабатываются технологические методы производства новых изделий; организационные мероприятия по внедрению в производство новых изделий, нового оборудования, новой технологии, освоению новых производственных мощностей; освоение нового производства, когда созданные на предыдущих этапах конструкции изделий, новые материалы, специальное технологическое оборудование и оснастка, новые технологические процессы проверяются и внедряются в производство; установившееся промышленное производство по выпуску новой продукции; использование вновь созданной продукции в сфере эксплуатации.

На практике ускорение внедрения научно-технических разработок не всегда приносит положительный результат. Иногда технические отделы НИОКР выдают огромный поток информации по внедрению того или иного усовершенствованного оборудования, которого в экономическом плане, применение не целесообразно. В результате распространяется неэффективная технология и несовременная техника, находящаяся в начальной фазе своего жизненного цикла. Предприятие несет убытки, замедляется динамика производства. Такая техническая политика является разорительной и бесперспективной. На конкурентном рынке это грозит потерей ранее завоеванных позиций и невозможностью вести борьбу за качественную, более дешевую, чем у конкурентов, продукцию.

План развития и техперевооружения ОАО “ВЗТДиН” включает в себя мероприятия, этапы выполнения и ответственные структуры за выполнение работ по внедрению. План развития и техперевооружения входит в общую Стратегическую программу развития завода на 2002 год. Приложение 2.

При разработке концепции общей конкуренции развития и оснащения завода, управлением по техническому перевооружению и автоматизации совместно с цехами основного производства были разработаны проекты развития каждого подразделения в отдельности. В каждом цехе был образован творческий коллектив, в него входили: начальник цеха или производства, заместитель по производству, заместитель по технической части, начальник технического бюро, технологи, экономисты. На первом этапе изыскивались потенциальные возможности цеха в дальнейшем развитии. Рассматривалась возможность модернизации оборудования или его полная замена на новые образцы, внедрение дополнительного оборудования на высвобождающихся или пустующих площадях для увеличения объемов производства, ряд других технических вопросов.

На втором этапе под реально созданную программу мероприятий намечались материальные и человеческие ресурсы. Для снижения затрат решено было использовать максимально внутренний потенциал завода, меньше привлекать сторонние организации. Только те работы, которые требовали специального лицензирования (внедрение в производство новых электро-мостовых кранов, газового оборудования и др.) осуществлять с привлечением подрядных организаций.

На третьем этапе рассчитывалась планируемая цеховая экономическая эффективность от реализации данного проекта. Далее намечались сроки внедрения и структуры завода ответственные за разные участки работ. Затем цеховые программы передаются на рассмотрение Главному инженеру и Директору по финансам.

На примере волочильно-калибровочного цеха ОАО “ВЗТДиН” технологически обоснуем решения по внедрению ряда организационно-технических мероприятий по совершенствованию производства.

В целях повышения стойкости волочильного инструмента (фильер) произвести модернизацию линии травления моткового и пруткового металла. Это позволит сократить потери от задиров при волочении металла на станах и уменьшить нормы расхода на операции волочение в среднем 1,5 кг на 1 тонну. Внедрение второй ванны травления моткового металла позволит обеспечить дополнительно рост объемов производства на 30 – 35 %. В целях сокращения времени на производственные простои ввести в эксплуатацию 2-й электро-мостовой кран. Ввод в эксплуатацию электро-мостового крана позволит без остановки технологического процесса травления металла в случае аварийной остановки одного из кранов в результате поломок, осуществлять дальнейшую работу, это положительно скажется на ритмичность производства, исключить потерю материалов в кислотных ваннах.

С целью увеличения мощностей по производству резанных заготовок и сокращения ручного труда внедрить автоматическую линию с активным контролем по длине заготовок. Это позволит сократить штатную единицу сортировщика деталей на операции “укладка” и “упаковка”, повысить производительность на участке.

Для расширения номенклатуры выпуска заготовок для производства шплинтов различных размеров, внедрить линию по профилированию шплинта на базе стана В 1/550. Это позволит на одном оборудовании выполнять ряд различных операций, сократит время на переналадку и оснастку, увеличит скорость выполнения производственной программы.

Для увеличения скорости волочения со 120 м/мин до 202 м/мин произвести перемонтаж стана В 1/750, что позволит значительно увеличить выпуск продукции для основного производства.

Ввод в эксплуатацию модернизированной печи отжига металла позволит предприятию увеличить выпуск высокопрочного крепежа классом прочности 8.8 и 10.9. Ранее выпускался крепеж низкого класса прочности 5.8 и 4.8 для сельхозмашиностроения. В настоящее время выход на рынок Автопрома потребовал ввести данный объект. Марки сталей 38хгнм, 40х, 12 хн стали использоваться в большем объеме, расширилась номенклатура выпускаемых изделий, значительно увеличатся возможности предприятия в использовании различных марок сталей. Кроме того, в 2 раза увеличится выпуск оттоженного металла для производства. При освоении нового сегмента рынка принято решение по изготовлению линии производства калиброванного металла для изготовления гвоздей. Для этого в линии применяется дробеочистное устройство, позволяющее исключить операцию травления и совместить подготовку проволоки (снятие окалины механически) для волочения с самой операцией волочения. Операционный цикл полностью закрыт от внешней среды. В дальнейшем на данной линии будет производится обкатка возможностей производства уйти от энергоемкой, вредной для здоровья (кислота H2So4) операции травления металла. Применение данного оборудования дает возможность съема труднорастворяемой окалины с высоколегированных марок сталей 12 хн 38хгнм.

При внедрении новых технологических решений позволяет как цеху, так и предприятию в целом решать задачи по увеличению объема выпускаемой продукции, структуры номенклатуры, качеству продукции, приведенным затратам, срокам изготовления, социальному и экологическому эффекту.

Таблица 3.

Исходные данные для оценки, анализа и прогнозирования технического уровня производства.

| Фактор | Весо-мость фактора | Значение факторов | |||

| Нор-матив | Фактическое | ||||

| 2000 | 2001 | 2002 | |||

| 1. Уровень механизации и автоматизации производства | 0,50 | 0,75 | 0,58 | 0,64 | 0,70 |

| 2. Уровень прогрессивности технологических процессов | 0,25 | 0,80 | 0,65 | 0,72 | 0,75 |

| 3. Средний возраст технологического оборудования, лет | 0,10 | 3,0 | 4,0 | 3,5 | 3,2 |

| 4. Средний возраст технологических процессов, лет | 0,08 | 4,0 | 5,0 | 4,2 | 3,8 |

| 5. Фондовооруженность труда работников фирмы, млн. руб./чел. | 0,07 | 25,0 | 18,5 | 22,0 | 23,1 |

Анализ данных таблицы 3 показывает, что в 2000 году почти все показатели ниже нормативов, предприятие работало не стабильно по всем направлениям. Назрела необходимость технического перевооружения, которое началось в 2001 году, было обновлено технологическое оборудование, процессы, что позволило повысить уровень автоматизации производства и организованности процессов.

Технический уровень производства на ОАО “ВЗТДиН” в 2002 году равен:

Технический уровень ОАО “ВЗТДиН” довольно высок, у предприятия имеется в будущем хорошие возможности расширять производство. Модернизация и внедрение новейшего оборудования заложенная в стратегической программе 2002 года позволит значительно увеличить внутренний потенциал предприятия, даст возможность реализации любого прибыльного проекта.

Организационно-управленческие факторы реализации плана технического обновления производства.

В процессе реализации плана технического обновления производства каждый уровень руководства ОАО “ВЗТДиН” решает свои определенные задачи и осуществляет закрепленные за ним функции. Главенствующая роль принадлежит высшему руководству – Совету директоров. Деятельность Совета директоров – это постановка задач по внедрению плана стратегического развития и контроль за его реализацией. Если это представить поэтапно, то будет выглядеть примерно так:

- 1 этап. Определение состояния среды окружения на данный момент, корректировка, если произошли изменения, а также если обнаружены недостатки в ранее проведенном анализе, выработка решения и окончательная команда на реализацию. Для успешной реализации стратегии более детальное освещение и доводка идей, как можно до большего количества участников процесса.

- 2 этап. На этом этапе определяется высшим руководством эффективное использование всех имеющихся у предприятия ресурсов для внедрения плана в жизнь, расчет затрат и экономической эффективности с учетом инфляции в стране.

- 3 этап. Принимается решение, если это требуется на данный момент, по поводу организационной структуры предприятия. Выясняется соответствие имеющейся организационной структуры принятым к реализации стратегии, если необходимо, вносятся изменения.

- 4 этап. Высшее руководство гибко реагирует на изменения в плане пересмотра принятой стратегии, так как рынок в России динамичен и невозможно принять одинаково во всех отношениях правильную стратегическую позицию. В этом случае, однако, следует воздерживаться от радикальных изменений в ранее принятой стратегии если они не сулят большей выгоды, чем ранее принятый план.

Далее необходимо отметить, что на ОАО “ВЗТДиН” широко практикуется делегирование полномочий, между подразделениями и отдельными сотрудниками распределяются задачи и функции, что, конечно, несомненно сказывается на инициативе сотрудников завода. Здесь следует учесть, что подготовленность сотрудников, которые непосредственно участвуют в реализации проекта должна быть на высоком уровне. Необходимо организовать подготовку и обучение персонала предприятия. Стремление работать лучше и умение хорошо работать позволить добиться наилучших успехов в достижение целей. Когда на предприятии распределены все функции, поставлены задачи, перед управлением стоит серьезная задача осуществления контроля за тем, насколько успешно идет реализация стратегии к достижению результата. Поэтому считаю необходимостью, ввести механизм обратной связи. Для того чтобы вся структура управления техническими проектами на ОАО “ВЗТДиН” работала четко, без существенных ошибок в управлении, надо ввести исход информации не только “сверху – вниз”, но и “снизу – вверх”. Информация должна поступать регулярно, чтобы была возможность принятия корректирующих действий, содержать только достоверную информацию, отражающую состояние контролируемых процессов.

Трудности с которыми возможно столкнуться высшему руководству ОАО “ВЗТДиН” на реализации стратегии внедрения проекта:

1. Игнорирование позитивных изменений в осуществлении модернизации производства.

2. Недостаточная ответственность и компетентность менеджеров.

3. Слабая координация деятельности по реализации проекта.

4. Отсутствие взаимопонимания среди структурных подразделений.

5. Неясное видение конечного результата, вследствие чего возможны отсутствие заинтересованности у персонала.

6. Низкий уровень контроля за особо важными показателями для оценки успешности реализации стратегии.

7. Заниженная оценка необходимых ресурсов для внедрения проекта, неправильное использование.

8. Затягивание по срокам стратегического плана.

9. Нарушение финансирования проекта в связи с инфляционными процессами в российской экономике.

Источники финансирования обновления производственного потенциала.

Правильно и хорошо разработанная стратегия перевооружения производства это еще не успех предприятия, своевременное и достаточное распределение финансовых ресурсов вот главная составляющая успеха в реализации стратегических планов. Руководство завода должно так распределить денежные средства, чтобы деньги попали туда, где они были запланированы, в срок и в необходимом количестве. Приоритетное направление в распределении денежных средств отдается наиболее затратным статьям по направлениям стратегии развития. Основным инструментом, используемым для распределения ресурсов, является составление и исполнение бюджета, который может касаться не только денежных средств, но и запасов, капитальных средств, продаж и т.д. Выполнение бюджета является самой сложной задачей в реализации любого проекта. Ключевая роль в выполнении этой задачи принадлежит руководству предприятия.

Функциональная структура управления

техническими проектами на ОАО “ВЗТДиН”

обратная связь

прямая связь

Основными источниками финансирования обновления производства являются собственные средства предприятия. Но далеко не каждое предприятие в условиях российской экономики имеет возможность использовать свои собственные финансовые ресурсы для исполнения стратегических задач, их просто может не хватить в полном объеме. За предприятиями – производителями новой конкурентоспособной не только в России, но и за рубежом, продукции необходимо законодательно закрепить льготы (налоговые, таможенные и иные), осуществлять государственную поддержку. С одной стороны у государства на данный момент нет значительных ресурсов для поддержки инновационных проектов, но с другой стороны – ни российские частные инвесторы, ни коммерческие банки, ни зарубежные инвесторы без гарантий со стороны государства не пойдут на финансирование не скоро окупаемых вложений капитала, а также, где присутствует значительный риск.

Без частного капитала на промышленном предприятии оживление произойдет не скоро. Бюджетные вложения должны играть только стартовую роль, служить приманкой для привлечения в эту сферу частного и иностранного капитала. Необходимы целевые инновационные структуры различных типов – малые предприятия, фирмы, финансово-промышленные группы, с тем чтобы концентрировать средства и кадры на направлениях стратегического прорыва.

В последние годы основными источниками обновления основных фондов на ОАО “ВЗТДиН” были:

- амортизационные отчисления (в 2001 г. составили 13.435.000 руб.);

- долгосрочные кредиты (открытая кредитная банковская линия за 2001 г. составила 8.051.000 руб.);

- прибыль, направляемая решением собрания акционеров на обновление основных фондов (в 2001 г. составила 1.370.400 руб.).

В результате высоких темпов инфляции и высоком уровне налогообложения амортизационные отчисления в основном перекачивались в оборотный капитал и не выполняли свою роль. Недостаток собственных средств заставил руководство предприятия осваивать новые источники денежных средств для обновления основных фондов.

С 2001 г. ОАО “ВЗТДиН” стал использовать:

- эмиссию ценных бумаг (облигаций). Была зарегистрирована эмиссия и размещены облигации на общую сумму 781.750 руб. (не затрагивая отношения собственности и перераспределяя ее, у предприятий появляется возможность привлечь дополнительные финансовые ресурсы благодаря эмиссии облигаций).

- форма приобретения оборудования по лизингу с целью совершенствования и развития технологий инструментального производства была приобретена и пущена в эксплуатацию в ноябре 2001 г. новая технология, принципиально новое оборудование, аналогов которому в РФ в настоящее время не существует.

Новое оборудование приобретено по лизингу.

Производитель: “ГАЛИКА АГ”, Швейцария.

Лизингодатель: ЗАО “Компания ИНАЛ” г. Москва.

Оборудование: AGIE MONDO 20 STAR.

Приобретено по договору внутреннего среднесрочного финансового лизинга за № 6/01-1. Срок лизинга – 35 месяцев. Лизинговый платеж – 4 млн 796.844 руб. 93 коп. (без НДС), НДС – 959.368 руб. 99 коп.

По окончанию действия лизинга оборудование переходит в собственность ОАО “ВЗТДиН” по стоимости 97.278 руб. 98 коп.

3) инвестиционные проекты со стороны крупных потребителей продукции ОАО “ВЗТДиН”.

Существующая технология термообработки ОАО “ВЗТДиН” не позволяет изготавливать ряд (18 позиций) заявленных ОАО “Комбайн-Центр” пружин (V продаж =2.000.000 руб. в месяц) с гарантией стабильного качества по взаимосогласованным чертежам и техническим требованиям. Для решения данной проблемы по освоению пружин, требуется технология термообработки пружин в линии СНЦА 5.10.5/7,5.

Стоимость установки СНЦА 5.10.5/7,5 12.800.000 руб.

Наличие химико-термической обработки позволит освоить и выпускать не только пружины, но также крепеж класса прочности 10.9 Потребность рынка в данных изделиях составит по 2002 г. около 6.000.000 руб. в месяц. ОАО “Комбайн-Центр” г. Ростов-на-Дону готово профинансировать данный технический проект.

Оптимизация финансов предприятия предполагает наиболее рациональное использование и сочетание собственных и заемных источников формирования финансовых ресурсов. Опора только на собственные средства ограничивает возможность эффективного их функционирования, а большой удельный вес привлеченных средств утяжеляет финансовую деятельность предприятия дополнительными затратами на уплату процентов, осложняет ликвидность баланса предприятия.

Более эффективное использование внутренних источников финансовых ресурсов может идти по следующим направлениям:

а) Улучшение структуры активов. Это может быть достигнуто устранением не приносящих прибыль активов: продажей, по возможности, или передачей в аренду и т.д. В результате предприятие получает дополнительные финансовые ресурсы за счет:

- снижения налога на имущество;

- снижения накладных затрат на содержание ненужной собственности;

- получения денежных средств от продажи части активов или сдачи имущества в аренду.

Благодаря этим мерам одновременно происходи улучшение структуры пассивов, то есть увеличение доли собственных средств и снижение кредиторской задолженности предприятия. Собственно улучшаются и финансовые коэффициенты, повышается платежеспособность и ликвидность, что облегчает доступ к кредитным ресурсам и увеличивает маневренность при распоряжении финансовыми ресурсами.

б) Ускорение оборачиваемости оборотных средств достигается за счет:

- уменьшения незавершенного производства;

- установления жестких лимитов по запасам на складах;

- составления и жесткого контроля за исполнением текущих бюджетов;

- минимизации непроизводственных капитальных вложений;

- перехода к строительству жилья с целью его продажи на рынке недвижимости.

в) Рост экономической эффективности может быть достигнут путем:

- увеличения объемов выпуска, прибыли от продаж;

- снижения текущих затрат и себестоимости продукции.

Что же касается внешних источников финансирования, то здесь необходимо учитывать, что в современных условиях предприятие может получить средства лишь под конкретные проекты, имеющие заранее рассчитанные и регламентированные сроки окупаемости и рентабельности.

Оценка экономической эффективности мероприятий по обновлению производственного потенциала в производственной системе.

Производственный потенциал ОАО “ВЗТДиН” определяется наличием действующего оборудования, производственными мощностями, материальным и моральным износом оборудования, специалистами, обслуживающими оборудование и управленческим составом. Применение любого из этих составляющих в производственной системе определяется экономическими показателями. В рамках технико-экономического планирования осуществляется взаимоувязанное развитие техники и экономики предприятия. Нельзя планировать внедрение новой и модернизацию старой техники, не имея обоснование ее экономической эффективности, подобно тому как невозможно определять объемные задания и необходимые ресурсы без технического их обоснования. Прежде чем предложить использование высокопроизводительного оборудования, необходимо иметь не только техническое обоснование его прогрессивности, но и экономические расчеты, подтверждающие целесообразность приобретения намеченных конкретных видов оборудования, размер ожидаемой экономии от приобретении этого оборудования. Точно также нельзя намечать объем выпуска продукции, не зная производительности оборудования, или проектировать уменьшение расхода материалов, не имея технических предложений, обеспечивающих выполнение этого требования.

Расчет экономической эффективности от внедрения мероприятий проходит пять последовательных этапов. Прежде всего обсуждается техническая целесообразность предложения, его прогрессивность, а также экономические, организационные и другие преимущества, вытекающие из его возможного применения. Далее устанавливается возможный срок его внедрения. На следующем, третьем, этапе расчета сопоставляются новые нормы с нормами, действовавшими до внедрения. Затем на основе сопоставления новых и старых норм определяется размер возможной экономии, а также размер условно-годовой экономии, экономии до конца года и переходящей экономии. На последнем этапе расчета определяется размер первоначальных затрат, источники финансирования и срок окупаемости. В результате расчетов экономии и срока окупаемости принимается окончательное решение о целесообразности внедрения мероприятия.

Экономическая эффективность характеризуется соотношением экономического эффекта, полученного в течение года, и затрат, обусловленных внедрением данного мероприятия. При сравнении различных вариантов новой техники и технологии сопоставляются общие и удельные капиталовложения, себестоимость единицы продукции и пр. Таблица 4.

Экономический эффект рассчитывается по следующей формуле:

где Эт – экономический эффект от внедрения новой техники и технологии за расчетный период Т, руб.;

Рт – стоимостная оценка результатов нововведений за расчетный период Т, руб.;

Зт – стоимостная оценка затрат на мероприятия по разработке, внедрению и освоению новой техники и технологии за расчетный период Т, руб.

Проведенные затраты производства и использование новой технологии определяются:

где Зт – приведенные затраты на единицу продукции за период Т, руб.;

Ст – себестоимость в период Т;

Ен – нормативный коэффициент эффективности;

Куд – капитальные вложения на единицу продукции, руб.;

ЕнКуд – нормативная прибыль, руб.

Годовой экономический эффект новой техники и технологии определяется по формуле:

где Эн.т – экономический эффект новой техники;

Збаз – приведенные затраты на производство единицы продукции с помощью базового варианта техники и технологии, руб.;

Знов – приведенные затраты на производство продукции с помощью новой техники или технологии, руб.;

Nнов – годовой объем производства продукции с помощью новой техники и технологии, ед.;

Сбаз – себестоимость продукции базового варианта, руб.;

Таблица 4.

Экономическая эффективность от внедрения организационно-технических

мероприятий по подразделениям ОАО “ВЗТДиН”

| № п/п | Производство, цеха, вспомогательные подразделения | Срок внедрения мероприятий | Затраты на внедрение | Экономический эффект от внедрения |

| 1. | Волочильно-калибровочный цех | I-III кв. | 1120 тыс. руб. | 2900 тыс. руб. |

| 2. | Управление сбытом | В течении года | 3000 тыс. руб. | 3000 тыс. руб. |

| 3. | Метизное производство | I-IV кв. | 1000 тыс. руб. | 2200 тыс. руб. |

| 4. | Производство сельскохоздеталей и нормалей | I-III кв. | 85 тыс. руб. | 145 тыс. руб. |

| 5. | Инструментальный цех | I-IV кв. | 450 тыс. руб. | 1200 тыс. руб. |

| 6. | Пружинное производство | I-III кв. | 6300 тыс. руб. | 12400 тыс. руб. |

| 7. | Производство слесарно-контактного инструмента | I-IV кв. | 1900 тыс. руб. | 3800 тыс. руб. |

Кбаз – капиталовложения на единицу продукции базового варианта, руб.;

Кнов – капиталовложения на единицу продукции на основе новой техники и технологии, руб.;

Ен – нормативный коэффициент эффективности.

При расчете годового экономического эффекта от внедрения новой техники в составе капитальных вложений учитываются затраты на всех стадиях создания, разработки, внедрения и использования новой техники, в именно:

- затраты на научные исследования, конструкторские опытные и опытно-промышленные установки (Кн.р);

- затраты на приобретение, доставку, монтаж (демонтаж) оборудования, техническую подготовку, наладку и освоение производства (Кт.п.);

- затраты на пополнение оборотных средств предприятия, связанные с созданием и использованием новой техники (Коб);

- затраты (прибыль) от производства и реализации продукции в период освоения производства, предшествующие расчетному году (Косв).

Тогда суммарные капитальные вложения рассчитываются по формуле:

Широко применяемые технико-экономические методы анализа позволяют установить зависимость между техническими и экономическими показателями процессов и найти алгоритм оптимального функционирования производственных систем.

Весьма важным этапом инновационной деятельности является поиск кардинальных взаимосвязей и взаимозависимостей между показателями технического уровня, качества применяемых новшеств с условиями их производства и эксплуатации и с экономической эффективностью. Дело в том, что в отдельности решить проблему качества и экономической эффективности новой техники невозможно. Наиболее целесообразно применять технико-экономическую модель, которая выявляет воздействие технического уровня на обобщающие технико-экономические показатели: себестоимость, производительность, приведенные затраты и т.д.

Проведя сравнительный анализ технико-экономических показателей по ОАО “ВЗТДиН” в период с 1999 г. по 2002 г., можно наблюдать, как отражается на экономических показателях работы предприятия запланированное обновление производства. Таблица 5, График 1.

Таблица 4.

Сравнительный анализ технико-экономических

показателей по ОАО “ВЗТДиН”

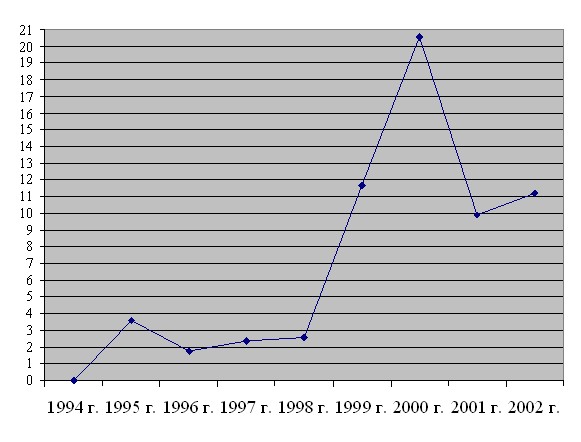

| № п/п | Наименование показателей | Ед. изм. | 1999 г. | 2000 г. | 2001 г. | 2002 г. прогноз |

| 1. | Объем реализации в ценах 2001 г. | т. руб. | 141256 | 247976 | 251521 | 378000 |

| 2. | Объем товарной продукции в ценах 2001 г. | т. руб. | 157848 | 267606 | 317374 | 359000 |

| 3. | Численность всего персонала в т.ч. ППП | чел. чел. | 2016 1795 | 2190 1993 | 2282 2082 | 2010 1860 |

| 4. | Среднемесячная з/плата 1-го работника | руб. | 1011,6 | 1702,2 | 2589,3 | 3001,8 |

| 5. | Выработка на 1-го работника ППП (в ценах 2001 г.) | руб. | 87937,6 | 134273 | 152290,8 | 193010,8 |

| 6. | Затраты на 1 руб. товарной продукции | руб.к. | 0-89,5 | 0-82,9 | 0-91,0 | 0-90,2 |

| 7. | Рентабельность | % | 11,7 | 20,6 | 9,9 | 11,2 |

В период перехода на новую технику и освоения новых технологических процессов (2001 г.) снижаются показатели эффективности (себестоимость повышается, рентабельность падает).

График 1.

Рентабельность производства

ОАО “ВЗТДиН” по годам

Прогнозируя показатели на 2002 г. на заводе произойдет медленный рост рентабельности, за счет увеличения объема реализации продукции и увеличения объема производства, а также начнется окупаемость проекта. Необходимо отметить, что частая смена техники и технологии создает большие сложности и нестабильную работу на предприятии. Для успеха необходимы такие качества новой технологии, как адаптивность, гибкость, способность к “встроенности” в старое производство, четкая стратегия НИОКР и наличие патентов и лицензий, высококвалифицированный персонал, адекватные организационно-управленческие структуры. Все эти понятия свети к каким-либо единым показателям невозможно, поэтому в рыночной экономике экспертом качества выступает рынок, а критерием всего многообразия свойств может быть только экономическая эффективность.

Заключение.

Основными факторами, сдерживающими развитие предприятия с одной стороны, является высокая себестоимость выпускаемой продукции, с другой стороны высокая стоимость сырья и вспомогательных материалов для изготовления продукции.

Снижение эффективности деятельности ОАО “ВЗТДиН” возможно при условии определенного роста цен на материальные, энергетические и другие ресурсы по сравнению с ростом цен на продукцию, усиления конкурентной борьбы на рынке сбыта крепежа. Особо опасным фактором в рыночной борьбе является высокая стоимость продукции завода по сравнению с продукцией заводов-конкурентов.

Техническая политика, проводимая на ОАО “ВЗТДиН” позволит в сфере производства выпускать более качественную продукцию. Отвечающую международным стандартам серии ИСО-9002, это дает заводу немалые преимущества в борьбе за рынок сбыта между отечественными производителями аналогичного товара. Инновационные технические решения позволяют заводу расширить номенклатуру выпускаемых новых изделий для автопрома, что позволит привлечь дополнительные финансовые потоки для дальнейшего перспективного развития. Также необходимо привлечение инвестиций для модернизации и оснащения действующих мощностей более новым и прогрессивным оборудованием, применение новых технологических операций, что позволит снизить трудоемкость и себестоимость производства, повысит объем производства. При планировании всей деятельности предприятия, необходимо учитывать, что без стимулирования работы внутрифирменного персонала, все даже самые незначительные решения могут долго не находить понимания со стороны персонала. Стимулирование должно способствовать увеличению знаний об стратегическом управлении предприятием в условиях конкурентной борьбы.

При стабилизации экономики в России и дальнейшего роста экономических показателей то предприятие, которое в данный момент занимает лидирующее положение на рынке, будет еще более агрессивно завоевывать все новые позиции, благодаря тому, что своевременно вложило финансовые средства на техническое перевооружение предприятия.