АННОТАЦИЯ

Дипломная работа: 131 с., 18 табл., 5 приложений, 42 источника.

Объект исследования - страховая компания ОАО «Крымская страховая компания».

Цель работы - анализ и выработка путей по совершенствованию финансовой деятельности на примере реально существующей страховой компании.

Метод исследования – эксперимент, анализ, экстраполяция, математическое моделирование, методы индукции и дедукции, наблюдение.

Раскрыты организационно – экономические содержания понятий: “финансы страховщика”, “страховой фонд”, “ финансовая деятельность ”, “финансовые ресурсы”, “платежеспособность”, “страховое возмещение”, “финансовая устойчивость”. Рассмотрены общие принципы организации финансовой деятельности, принципы финансового анализа страховщика, методы обеспечения платежеспособности и финансовой устойчивости страховой компании, нормативно правовое регулирование финансовой деятельности страховой компании. Проведен комплексный анализ финансовой деятельности страховой компании ОАО «Крымская страховая компания» и выработаны мероприятия по усовершенствованию финансовой деятельности ОАО «Крымская страховая компания».

ФИНАНСЫ, ФИНАНСОВЫЙ АНАЛИЗ, СТРАХОВОЙ ФОНД, ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ, ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ.

СОДЕРЖАНИЕ

Введение…………………………………………………………………………….

1. Теоретические аспекты финансовой деятельности страховых компаний…...

1.1 Общие принципы организации финансов страховых компаний……..

1.2 Понятие и информационная база комплексного анализа финансовой деятельности организации…………………………………………………………

1.3 Оценка и контроль платежеспособности страховых компаний……...

1.4 Финансовое управление устойчивостью страховой компании……..

1.5 Организационные аспекты инвестиционной политики страховщика……………………………………………………………………….

1.6 Правовые основы финансовой деятельности страховых компаний….

2. Анализ финансовой деятельности страховой компании ОАО «Крымская страховая компания»……………………………..……………………………….

2.1 Краткая организационно – экономическая характеристика ОАО «Крымская страховая компания»……………………………………………….

2.2 Анализ структуры, динамики и ликвидности бухгалтерского баланса ОАО «Крымская страховая компания»……………………………….

2.3 Анализ показателей ликвидности и платежеспособности ОАО «Крымская страховая компания»……………………………………………….

2.4 Анализ рентабельности и деловой активности ОАО «Крымская страховая компания»……………………………………………………………….

2.5 Анализ финансовой устойчивости ОАО «Крымская страховая компания»…………………………………………………………………………...

2.6 Анализ состояния охраны труда в ОАО «Крымская страховая компания»…………………………………………………………………………...

3. Разработка мероприятий по усовершенствованию финансовой деятельности ОАО «Крымская страховая компания»………………………….

3.1 Перспективы развития ОАО «Крымская страховая компания» на страховом рынке Крыма и Украины……………………………………………

3.2 Рекомендации и мероприятия по улучшению эффективности финансовой деятельности ОАО «Крымская страховая компания»…………….

Список литературы………………………………………………………………..

Приложения……………………………………………………………………….

ВВЕДЕНИЕ

Становление новой системы хозяйствования в Украине вносит принципиальные изменения в организацию страхового дела. Невозможно отрицать, что при командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за её сохранность, страхование никак не могло в полной мере выполнять свои функции.

Теперь рыночные преобразования, трансформирующие экономические отношения, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несёт за это ответственность, предъявляют к страхованию новые требования.

Страхование - необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного производства. Рисковый характер общественного производства, порождает отношения между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба.

Актуальность выбранной темы дипломного исследования характеризуется тем, что предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев (неритмичные поставки сырья, неплатежеспособность оптовых покупателей). Актуальность рассматриваемого вопроса усиливается еще и потому, что в современном обществе, наряду с традиционным предназначением - обеспечением защиты от природной стихии (землетрясения, наводнения, бури), случайных событий технического и технологического характера (пожары, аварии, взрывы), - объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств)

Кроме того, изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связанно с интересами населения, а проблема возмещения потерь для человека всегда была и остается первостепенной.

Многовековой опыт и история страхования убедительно доказали, что оно является мощным фактором положительного воздействия на экономику. Однако на пути развития страхования в Украине имеются разнообразные проблемы, которые могут быть решены лишь при наличии соответствующих условий.

Нынешнее состояние страхования не соответствует в полной мере запросам хозяйствующих субъектов, и будущее его в таком виде бесперспективно.

Для реализации возможностей страховой отрасли нужна активная государственная поддержка и, чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в Украине будет осуществлен переход к социально-ориентировочному рыночному росту.

Предметом исследования в данной дипломной работе выступают финансовые отношения в деятельности страховых компаний.

Объектом исследования является страховая компания ОАО «Крымская страховая компания».

Основной целью написания данной дипломной работы является анализ и выработка путей по совершенствованию финансовой деятельности на примере реально существующей страховой компании.

Исходя из поставленной цели, в работе решаются следующие задачи:

- раскрыть теоретические аспекты финансовой деятельности страховых компаний;

- проанализировать финансовую деятельность страховой компании ОАО «Крымская страховая компания»;

- разработать мероприятия по усовершенствованию финансовой деятельности ОАО «Крымская страховая компания».

Для достижения поставленной цели необходимо решения комплекса предложенных задач, с учетом специфики деятельности объекта исследования – предоставление страховых услуг.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОЙ ДЕЯЕТЕЛЬНОСТИ СТРАХОВЫХ КОМПАНИЙ

1.1 Общие принципы организации финансов страховых компаний

Финансы страховщика обеспечивают его деятельность по оказанию страховой защиты. Страховщик формирует и использует средства страхового фонда, покрывая ущерб страхователя и финансируя собственные затраты по организации страхового дела. Кроме того, в условиях рынка страховщик, как правило, занимается инвестиционной деятельностью, используя часть средств страхового фонда и собственные средства. Вследствие этого денежный страховой оборот организации более сложен, чем у предприятий других отраслей народного хозяйства.

Денежный оборот страховой организации включает в себя два относительно самостоятельных денежных потока: оборот средств, обеспечивающий страховую защиту, и оборот средств, связанный с организацией страхового дела. При этом оборот средств, обеспечивающий страховую защиту, проходит два этапа: на первом этапе формируется и распределяется страховой фонд, на втором — часть средств страхового фонда инвестируется с целью получения прибыли. Каждый из выделенных элементов денежного оборота средств страховой организации имеет свое социально-экономическое значение, в связи с чем движение средств на каждом этапе проходит под воздействием различных экономических и юридических факторов [6, с. 38].

Денежный оборот, непосредственно связанный с оказанием страховой защиты, определяется сущностными моментами категории страхования. Важнейшей особенностью этой части оборота средств страховой организации является рисковой, вероятностный характер движения. В основе формирования страхового фонда лежит вероятность ущерба, которая исчисляется на основе статистических данных и теории вероятностей. В основе же распределения страхового фонда лежит фактический ущерб, причиненный страхователям в данном году, который может отклоняться от предполагаемого независимо от деятельности страховщика. Вероятность несовпадения объема сформированного страхового фонда и потребностей в выплате страхового возмещения порождает целый ряд специфических особенностей в организации финансов страховщика.

Страховой фонд формируется путем аккумуляции страховых платежей, которые определяются на основе тарифа. Возможное несоответствие между ожидаемым и фактическим ущербом предъявляет определенные требования прежде всего к структуре тарифа: в его основную часть (нетто-ставку) включается рисковая надбавка, отражающая возможную вероятность отклонения величины фактического ущерба от ожидаемого [6, с. 42].

Выполняя свои финансовые обязательства, страховщик расходует полученные платежи, то есть распределяет их по разным целевым направлениям, заложенным в тарифе. На этом этапе движения средств несовпадение расчетного (ожидаемого) ущерба с фактическим возможно как во времени, так и в пространстве. Из принципа замкнутой раскладки ущерба вытекает возможность оказывать помощь пострадавшим страхователям в данном году за счет остальных участников страхования — территориальная раскладка ущерба. Временная же раскладка ущерба требует формирования за счет неиспользованной части совокупной нетто- ставки в благополучные годы запасных фондов, которые будут расходоваться в годы с повышенной убыточностью.

Для приобретения полной версии работы перейдите по ссылке.

Для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике организации. Осмысление, понимание информации достигаются с помощью экономического анализа.

Анализ финансово-экономической деятельности организации является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений. В условиях становления рыночных отношений он имеет целью обеспечить устойчивое развитие доходного, конкурентно-способного производства и включает различные направления – правовое, экономическое, производственное, финансовое.

Содержание анализа финансово - экономической деятельности организации предполагает всестороннее изучение технического уровня производства, качества и конкурентоспособности выпускаемой продукции (работ, услуг), обеспеченность производства материальными, финансовыми и трудовыми ресурсами. Он основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Главной задачей финансово-экономического анализа является выявление, возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Основным результатом деятельности организации являются продукция (работы, услуги), затраты; разница между ними – прибыль, которая является источником пополнения средств организации, завершающим и начальным этапом нового витка производственного процесса.

Оценка результатов финансово-экономической деятельности организации осуществляется в рамках финансового анализа, основной целью которого является обеспечение руководства организации информацией для принятия решений по управлению финансовыми ресурсами [9, с. 215].

С помощью финансового анализа можно объективно оценить внутренние и внешние отношения анализируемого объекта: характеризовать его платежеспособность, эффективность и доходность деятельности организации, перспективы развития, а затем по его результатам принять обоснованные решения.

Финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии организации и результатов её деятельности в прошлом с целью оценки будущих условий и результатах её деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее.

Финансовый анализ дает возможность оценить:

- имущественное состояние организации;

- степень предпринимательского риска, в части возможности погашения обязательств перед третьими лицами;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансировании;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли;

- целесообразность выбора инвестиций.

В широком смысле финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных решений, целесообразность инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих результатов.

Раскрывая сущность финансового анализа, необходимо также выяснить структуру и последовательность его осуществления. В связи с этим не обходимо выделить следующие блоки анализа, составляющие его последовательность:

- анализ финансового состояния организации:

- общая оценка финансового состояния и его изменения за отчетный год;

- анализ ликвидности баланса;

- анализ финансовых коэффициентов;

- анализ финансовых результатов деятельности организации;

- анализ уровня, структуры и динамики абсолютных показателей финансовых результатов;

- анализ рентабельности и деловой активности организации;

- анализ эффективности финансово-экономической деятельности организации.

Принятые решения по результатам финансового анализа должны быть направлены, прежде всего, на создание финансовых ресурсов для развития организации, в целях обеспечения роста рентабельности, инвестиционной привлекательности, то есть улучшения финансового состояния организации [7, с. 49].

Для того чтобы составить достаточно полное представление об эффективности финансовой деятельности организации, в процессе комплексного анализа необходимо получить ответ на следующий круг вопросов:

- каковы изменения в составе имущества и источников его формирования за анализируемый период времени, и каковы причины таких изменений?;

- какие статьи Отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов?;

- какова рентабельность продаж; собственного и заемного капитала; активов и в том числе чистых активов?;

- какова оборачиваемость имущества организации?;

- способна ли организация генерировать доход?;

- какова эффективность её финансовой деятельности?

Для получения ответов на эти вопросы следует решить комплекс задач, которые в своей системности представляют методику комплексного анализа "как совокупность правил, приемов и способов для целесообразного выполнения какой-либо работы" [5, с. 119]. Основными составляющими методики анализа являются определение целей и задач анализа; круга заинтересованных пользователей информации; методы, приемы и способы решения поставленных задач. Одним из основополагающих моментов в выборе методики комплексного анализа является формирование репрезентативной системы взаимосвязанных показателей, так как изначально неверно заданные параметры, несмотря на высокое качество работы, не смогут дать заинтересованным лицам полноценного ответа на поставленные вопросы и, соответственно, эффективность работы аналитика будет сведена к нулю.

Так какие же показатели определяют эффективность финансовой деятельности организации?

Прежде чем ответить на этот вопрос, следует еще раз подчеркнуть, что в настоящей работе мы рассматриваем эффективность финансовой, а не хозяйственной деятельности. Отметим, что термин "эффективность" ряд авторов использует в связи с оценкой финансово-хозяйственной деятельностью по данным управленческой отчетности (А.Д. Шеремет, Л.Т. Гиляровская, А.Н.Селезнева, Е.В. Негашев, Р.С. Сайфулин, Г.В. Савицкая) [13, с. 172], при этом особое внимание в ходе проведения комплексного экономического анализа акцентируется на показатели и оценку интенсификации и экстенсификации финансово-хозяйственной деятельности с факторным рассмотрением влияния таких производственных показателей, как фондоотдача, ресурсоотдача, материалоотдача. Другие авторы, например, О.В. Ефимова и М.Н. Крейнина рассматривают понятие "эффективность" в контексте финансового анализа: определяющими показателями здесь выступают рентабельность и оборачиваемость [14, с. 57]. В.В. Ковалев подразумевает под оценкой эффективности текущей деятельности деловую активность, как совокупность трех составляющих: оценка степени выполнения плана по основным показателям и анализ отклонений; оценка и обеспечение приемлемых темпов наращивания объемов финансово-хозяйственной деятельности; оценка уровня эффективности использования финансовых ресурсов коммерческой организации; так же сюда входит анализ прибыли и рентабельности. А сам термин "эффективность" В.В. Ковалевым определен как "относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения эффекта" [5, с. 92]. Под эффектом понимается абсолютный результативный показатель, а для организации этим показателем является прибыль. В переводной литературе термин "эффективность" определяется показателями величины совокупных активов, доходностью нетто-активов и доходностью инвестированного капитала. Р. Каплан в своей работе "Система сбалансированных показателей" в целом критикует подход определения эффективности деятельности организации только по финансовым показателям, и предлагает рассматривать деятельность организации по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам и обучению и развитию персонала. Однако здесь подразумевается анализ всей деятельности компании, поэтому особо обратим внимание на блок "финансовая деятельность". При эффективности финансовой деятельности Каплан выделяет два показателя: рентабельность инвестиций и добавленная стоимость компании [11, с. 184].

Учитывая вышеизложенное, выделим показатели, отражающие эффективность финансовой деятельности организации – это показатели рентабельности, финансовой устойчивости, ликвидности, платёжеспособности и деловой активности, определяемой оборачиваемостью. Также для анализа эффективности финансовой деятельности организации проводиться общая оценка динамики и структуры статей бухгалтерского баланса.

1.3 Оценка и контроль платежеспособности страховых компаний

Платежеспособность - важнейший показатель надежности страховой компании, ее финансовой устойчивости и, следовательно, главный показатель привлекательности компании для потенциальных клиентов. При составлении рейтинга страховых компаний показатель платежеспособности ставится на первое место среди других критериев надежности.

Поскольку самый точный расчет необходимых страховых резервов представляет собой только предположение и в силу этого при самом стабильном страховом портфеле сохраняется опасность убыточности, многолетний анализ деятельности страховых компаний выработал механизм обеспечения гарантий платежеспособности страховщика. Такой гарантией служит наличие у страховщика достаточных свободных, т.е. не связанных обязательствами средств. Эти средства формируются из двух источников: оплаченного уставного капитала и прибыли. Для обеспечения платежеспособности размер свободных средств (активов) компании должен соответствовать размеру принятых на себя обязательств по договорам страхования.

Отметим, что достаточность собственных средств страховой компании гарантирует и ее платежеспособность при двух условиях: наличие страховых резервов не ниже нормативного уровня и правильной инвестиционной политики. Поэтому в отечественной практике при оценке надежности страховщиков используются дополнительные критерии:

- надежность размещения активов, покрывающих страховые резервы, которая определяется в соответствии с «Правилами размещения страховых резервов», утвержденными приказом Укрстрахнадзора от 14.03.06 г. № 02-02/06;

- уровень выплат (отношение сумм страховых выплат – брутто к суммам поступивших в этот период страховых взносов);

- показатель обеспеченности страховыми резервами (отношение суммы страховых резервов к сумме страховых взносов);

- текущая ликвидность (отношение фактической стоимости находящихся в наличии оборотных средств к наиболее срочным обязательствам).

Непременным условием обеспечения платежеспособности страховых компаний в соответствии с требованиями органов надзора является соблюдение соотношения активов и обязательств.

Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщиков, утвержденной приказом Укрстрахнадзора от 30.10.05г. № 02-20/20 с изменениями и дополнениями, утвержденными приказом от 19.06.06 г. № 02-02/16, предусматривается обязанностью страховщиков соблюдать нормативное соответствие активов и обязательств и ежеквартально анализировать в этих целях свое финансовое положение.

Инструкция Укрстрахнадзора предписывает следующий порядок расчета соотношения активов и обязательств.

Для приобретения полной версии работы перейдите по ссылке.

Основные виды страховых резервов по страхованию «кроме жизни». Отчисления в резервы в страховых организациях производятся на основании Правил формирования страховых резервов по видам страхования иным, чем страхование жизни (утв. Приказом Укрстрахнадзора от 18 марта 2004 г. № 02-02/04).

Технические резервы:

1.1. Резерв незаработанной премии (РНП).

1.2. Резервы убытков:

- резерв заявленных, но неурегулированных убытков(РЗУ),

- Резерв произошедших, но незаявленных убытков (РПНУ).

1.3. Страховщик, по согласованию с государственным органом по надзору за страховой деятельностью, может образовывать дополнительно технические резервы:

- резерв катастроф (РК),

- резерв колебаний убыточности (РКУ).

1.4. Другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования.

Резерв предупредительных мероприятий (РПМ).

Резерв незаработанной премии (РНП) в строгом смысле является не резервом, а статьей, разграничивающей учет поступлений страховых взносов между смежными отчетными периодами. Резерв незаработанной премии представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Переносятся те доли страховых взносов, уплаченных страхователями в каком-либо отчетном периоде, которые относятся к покрытию риска в течение периода, следующего за датой, на которую был составлен баланс. В настоящее время расчет размера переносимых долей взносов большей частью производится по принципу «пропорционально сроку». В первую очередь он применяется при незначительном объеме страховых операций. Наряду с этим используются методы паушального определения этого резерва.

Для расчета РНП виды страховой деятельности подразделяются на три учетные группы:

1-я учетная группа:

- страхование от несчастных случаев и болезней;

- добровольное медицинское страхование;

- страхование средств наземного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхование грузов;

- другие виды имущественного страхования;

- страхование ответственности владельцев автотранспортных средств;

- страхование иных видов ответственности;

2-я учетная группа:

- страхование финансовых рисков;

- страхование ответственности заемщиков за непогашение кредитов;

3-я учетная группа:

- виды страхования, предусматривающие возможность заключения договоров страхования с неопределенными («открытыми») датами начала и окончания срока действия договора страхования.

По учетной группе 1 возможно два варианта расчета резерва незаработанной премии.

Если представить структуру тарифной ставки в виде суммы:

тариф = убытки + комиссия агентам + расходы по аквизиции+расходы по ликвидации убытков), (1.6)

то время, оставшееся на момент составления баланса до окончания срока страхования

Резерв = (убытки + расходы по ликвидации убытков) (1.6)

Для обеспечения правильного расчета резерва таким методом необходимо надлежащее ведение бухгалтерского и статистического учета. Хотя метод «пропорционально сроку» наиболее точный, при больших объемах операций пользоваться им достаточно сложно из-за его трудоемкости. Причем если операции осуществляются по однородным группам рисков и поступление взносов равномерно распределено в течение года, то этот метод и вовсе не нужен. В этих случаях целесообразно применять паушальные методы расчета страховых резервов. К паушальным методам относятся: «метод 1/8», «метод 1/24», «метод 36 процентов» [24, с. 117].

«Метод 1/8» состоит в том, что с учетом организации страховщиком работы по заключению договоров в течение года делается допущение, что все договоры, заключенные в течение одного квартала сроком на один год, заключены в середине квартала (т.е., например, для второго квартала - 15 мая). С учетом этого резерв незаработанной премии исчисляется:

- по страховым взносам, поступившим 4 квартала тому назад от даты, на которую рассчитывается резерв премий, - в размере 1/8 от указанных страховых взносов;

- по страховым взносам, поступившим 3 квартала тому назад от даты, на которую рассчитывается резерв премий, - в размере 3/8 от указанных взносов;

- по страховым взносам, поступившим 2 квартала тому назад от даты, на которую рассчитывается резерв премий, - в размере 5/8 от указанных взносов;

- по страховым взносам, поступившим 1 квартал тому назад от даты, на которую рассчитывается резерв премий, - в размере 7/8 от указанных взносов.

«Метод 1/24» аналогичен «методу 1/8» и отличается лишь тем, что здесь принимается следующее допущение: все договоры, заключенные в течение месяца сроком на один год, считаются заключенными в середине месяца, то есть 15-го числа. Соответственно этот метод более точный, однако и более трудоемкий.

«Метод 36 процентов» используется при очень большом количестве договоров страхования, когда дата заключения договора не имеет значения и считается, что все договоры заключены в середине года, т. е. 1 июля. Таким образом, резерв на конец года должен составлять половину нетто-премии. Вместе с тем для большего упрощения расчет делается не от нетто-премии, а от взносов-брутто. Считается, что тариф-брутто делится на две части: 72% - нетто-ставка; 28% - нагрузка. Таким образом, половина нетто-ставки равна 36% брутто-ставки. Поэтому резерв незаработанной премии по этому методу на 31 декабря будет равен 36 процентам поступивших за год страховых взносов. Это наименее точный, но, с другой стороны, наиболее простой метод расчета резерва незаработанной премии.

По учетной группе 2 незаработанная премия определяется по каждому договору страхования в размере базовой страховой премии до полного истечения срока действия договора страхования.

По учетной группе 3 незаработанная премия определяется по каждому договору страхования в размере 40% от базовой страховой премии на отчетную дату.

Сумма незаработанной премии по всем договорам данного вида страхования составляет РНП страховщика по виду страхования.

Резервы убытков:

Резерв заявленных, но неурегулированных убытков образуется страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникшим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику.

Величина РЗУ определяется по каждой неурегулированной претензии. В том случае, если убыток заявлен, но размер ущерба не установлен, для расчета принимается максимально возможная величина убытка, не превышающая страховой суммы.

Величина РЗУ соответствует сумме заявленных убытков за отчетный период, зарегистрированных в Журнале учета убытков, увеличенной на сумму неурегулированных убытков за периоды, предшествующие отчетному, и уменьшенной на сумму уже оплаченных в течение отчетного периода убытков плюс расходы по урегулированию убытка в размере 3% от суммы неурегулированных претензий за отчетный период.

Резерв произошедших, но незаявленных убытков предназначен для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с происшедшими страховыми случаями в течение отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату.

Величина РПНУ исчисляется:

- в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде, если отчетным периодом считается год;

- в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде и трем периодах, предшествующих отчетному, если отчетным периодом считается квартал.

К ним относятся резервы заявленных убытков и резервы незаявленных убытков. Суть первого из них состоит в том, что если на отчетную дату страховщик не произвел страховую выплату по урегулированному (то есть признанному им) страховому случаю, то сумма такой выплаты резервируется.

Резерв катастроф предназначен для покрытия чрезвычайного ущерба, явившегося следствием непреодолимой силы или крупномасштабной аварии, повлекших за собой необходимость осуществления страховых выплат по большому количеству договоров страхования. РК формируется по видам страхования, условиями проведения которых предусмотрены обязательства страховщика произвести страховую выплату в связи с ущербом, нанесенным в результате действия непреодолимой силы или крупномасштабной аварии. Порядок, условия формирования и использования РК определяются страховщиком и согласовываются с органами по надзору за страховой деятельностью.

Для приобретения полной версии работы перейдите по ссылке.

1) ведение единого государственного реестра страховиков (перестрахователей);

2) выдача лицензий на проведение страховой деятельности;

3) контроль за платежеспособностью страховиков относительно выполнения других страховых обязательств перед страхователями;

4) установление правил формирования, размещения и учета страховых

резервов;

5) разработка нормативных и методических документов по вопросам

страховой деятельности;

6) обобщение практики страховой деятельности, разработка и предоставление в установленном порядке предложений относительно развития и совершенствования законодательства Украины о страховой деятельности;

7) участие в осуществлении мер относительно повышения квалификации кадров для страховой деятельности.

Законодательством установлены такие права Комитета по делам надзора за страховой деятельностью:

1) в границах своей компетенции получать от страховиков установленную отчетность о страховой деятельности и информации об их финансовом состоянии, а также информацию от предприятий, учреждений и организаций, в том числе банков и граждан, необходимую для выполнения возложенных на него функций;

2) проводить проверку относительно правильности применения страховиками законодательства Украины о страховой деятельности и достоверности их отчетности;

3) при выявлении нарушений страховиками требований законодательства о страховой деятельности давать им предложения относительно их устранения, а в случае невыполнения предложений останавливать или ограничивать действие лицензий этих страховиков к ликвидации обнаруженных нарушений или принимать решение об отозвании лицензий;

4) обращаться в арбитражного суда с иском об отмене государственной регистрации страховика в случаях, предусмотренных законодательством.

Комитет по делам надзора за страховой деятельностью выдает страховикам лицензии на проведение конкретных видов страхования и перестрахования.

Для получения лицензии страховик представляет Комитету заявление, к которому прилагаются:

- копии учредительных документов и копии свидетельства о регистрации;

- справки банков или других кредитных учреждений, которые подтверждают наличие и размеры оплаченного уставного фонда;

- экономическое обоснование запланированной страховой (перестраховой) деятельности;

-. информация об участниках страховщика, председателе исполнительного органа и его заместителей.

В действующем законодательстве Украины о страховой деятельности содержатся минимальные требования к существу страховых услуг. При сложности страховых взаимоотношений это может приводить к ущемлению страховыми компаниями интересов страхователей. Практика свидетельствует, что выполнению страховой компанией обязательств по выплате страхового возмещения, как правило, предшествует судебный процесс или утомительное хождение по кабинетам должностных лиц, которые, в свою очередь, используя самые разные уловки, пытаются отказать в выплате страхового возмещения.

Страхование осуществляется с целью защиты имущественных интересов страхователя и за его счет, однако наступление страхового случая и в последующем — обязательство по выплате страхового возмещения страховая компания рассматривает как посягательство на ее имущественные интересы.

Для защиты интересов страхователя целесообразно установить правило, при котором размер (сумма) выплачиваемого страхового возмещения по договору страхования в силу судебного решения увеличивается на сумму судебных издержек (расходов по процессу), как-то: возмещение уплаченной госпошлины и затрат, по оплате труда юристов и пр. В любом случае система страхования не будет эффективно функционировать, если сохранится сложившееся неравенство между субъектами страховых отношений.

На законодательном уровне не нашла отражения концепция комплексного подхода к развитию страхового законодательства. Так, страховые компании не выделены в отдельный вид субъектов предпринимательской деятельности в действующем законодательстве, прежде всего налоговом. В свою очередь, особенности страховой деятельности требуют отдельной регламентации взаимоотношений государства и страховой компании относительно определения размеров и порядка уплаты налогов.

Специфика страховых отношений требует отдельного подхода при налогообложении — исходя из того, что страхование по своей правовой природе не может служить источником дохода для страхователя (с исключениями в виде накопительного страхования, когда одним из условий страхования является начисление процентов на вносимые страховые платежи, и по окончании действия договора страхования — выплата страховой суммы с начисленными процентами), и в то же время является источником дохода для страховой компании.

Внесенные страхователем страховые взносы (платежи) независимо от вида страхования должны быть исключены из налогооблагаемого дохода за счет снижения подоходного налога для физических лиц, и отнесения на себестоимость произведенных товаров, работ и услуг — для юридических.

При подготовке страхового законодательства целесообразно комплексно подходить к проблеме правового регулирования страховой деятельности, увязывая в логичной последовательности нормативные акты, регулирующие предпринимательскую страховую деятельность с нормативными актами, регулирующими страховые отношения и налогообложение страховых компаний и страхователей.

Цели, которыми законодатель руководствовался при принятии действующего законодательства о страховании и перестраховании, не должны ограничиваться урегулированием сложившихся страховых отношений. Приоритетом в развитии страхового законодательства должно быть создание такой правовой системы нормативных актов, при которой осуществление страховой деятельности, обеспечивая интересы субъектов страховых правоотношений, обеспечивало бы также развитие и нормальное функционирование национальной финансовой системы распределения и перераспределения рисков.

2 АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ ОАО “КРЫМСКАЯ СТРАХОВАЯ КОМПАНИЯ”

2.1 Краткая организационно – экономическая характеристика ОАО «Крымская страховая компания»

ОАО «Крымская страховая компания» зарегистрирована 15 марта 1993 г.

Главной целью стратегии ОАО «Крымская страховая компания» является ее развитие как универсальной страховой организации, предоставляющей своим клиентам максимально широкий спектр страховых услуг. Компания постоянно увеличивает число предлагаемых клиентам услуг по всем видам страхования.

Стратегический принцип работы ОАО «Крымская страховая компания» с клиентами - самый пристальный учет их запросов и потребностей, взглядов и интересов. Обеспечить максимальную и, безусловно, качественную страховую защиту наибольшему количеству страхователей - главная цель деятельности страховщика.

Юридической основой деятельности ОАО «Крымская страховая компания» служат лицензии на осуществление страховой деятельности, представленные в таблице 2.1

Уставный фонд компании соответствует требованиям действующего законодательства. После дополнительной эмиссии Уставный фонд ОАО «КСК» увеличен вдвое.

ОАО «Крымская страховая компания» является членом:

- Ассоциации страхового бизнеса;

- Моторного (транспортного) страхового бюро Украины;

- Морского страхового бюро Украины.

Самая достоверная рекомендация качества услуг любой страховой компании - это круг ее постоянных клиентов.

Услугами компании пользуются не только частные лица, но и сотни крупных предприятий. Постоянными клиентами ОАО «Крымская страховая компания» являются крупные судоходные компании, такие как ГП «Тралфлот», ООО «Интерфлот», ОАО «Антарктика», ОО «Инрыбфлот», ОКЕАН ЛИМИТЕД, ГП «Севастопольский морской рыбный порт», ООО «Морской колокол», ЗАО «Торговый дом ГЕСС и К», ООО «Голден Фиш», «Sea River Ltd», а также предприятие «Крымсплав», ЦКБ «Коралл», коммунальные предприятия, Киевские заводы по изготовлению стройматериалов, и многие другие.

ОАО «Крымская страховая компания» единственная из Крыма принимала участие в перестраховании 17 международных космических стартов. Два из них оказались неудачными, и КСК выплатила свою долю.

В компании застраховано 58 судов (перестраховано более 60 судов).

ОАО «Крымская страховая компания» осуществила выплату страхового возмещения по сгоревшему теплоходу «ГЕСС Г», по судам «METIN KA» и «BENYAMIN K» (Турция), буксиру «Антей», танкеру «Южный».

Также компания осуществляет много выплат по имущественному страхованию, по страхованию гражданско-правовой ответственности владельцев наземных транспортных средств, по страхованию наземного транспорта, по страхованию от несчастного случая и здоровья на случай болезни.

В 2007 год ОАО «Крымская страховая компания» заняла 47 место по уровню страховых выплат в рейтинге TOP 100 в номинации «Самые щедрые компании Украины».

Безупречная репутация и успешное развитие компании объясняется ее неуклонным стремлением к высшему качеству и максимальному профессионализму.

Высокий уровень профессиональной подготовки сотрудников стал основой создания и активного внедрения оригинальных страховых программ, привлекающих столь большое число клиентов.

Стабильное положение ОАО «Крымская страховая компания» на страховом рынке, подкрепленное достаточно устойчивым финансовым состоянием, позволяет рассчитывать руководству компании на сохранение нормальных отношений со своими партнерами и расширению страхового портфеля компании в целом.

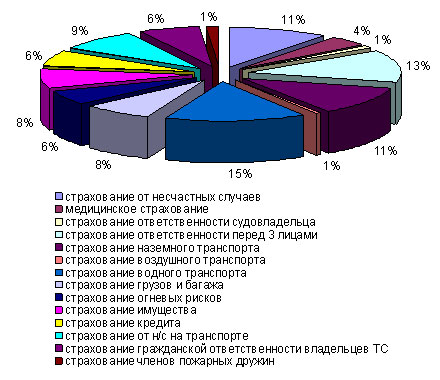

Рис. Структура портфеля ОАО Крымская страховая компания

Данная диаграмма подтверждает тот факт, что ОАО Крымская страховая компания стоит на позициях классического страхования, предлагая потребителям достаточно широкий выбор страховых продуктов.

2.2 Анализ структуры, динамики и ликвидности бухгалтерского баланса ОАО «Крымская страховая компания»

Анализ динамики и структуры статей бухгалтерского баланса заключается в нижеследующем.

Охарактеризовать необходимость проведения анализа динамики и структуры статей бухгалтерского баланса, дать основные понятия. Цель анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Рассмотрим перечень и определение основных понятий, которые служат основой для составления финансовых отчетов предприятий.

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы предприятия должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения).

Для приобретения полной версии работы перейдите по ссылке.

где ДС – денежные средства, тыс. грн.;

КО – краткосрочные обязательства, тыс. грн.

Этот коэффициент показывает, какую часть краткосрочных обязательств компания покрывает денежными средствами. Рекомендуемое значение К7 > 0,2.

Все эти коэффициенты по ОАО «Крымская страховая компания» будут рассчитаны и проанализированы в следующем пункте данной главы дипломной работы.

2.4 Анализ рентабельности и деловой активности ОАО «Крымская страховая компания»

Анализируя рентабельность (прибыльность), необходимо разделить на следующие разделы:

а) дадим определение рентабельности страховой организации;

Рентабельность страховой организации – отношение годовой суммы прибыли к годовой сумме платежей.

б) рассчитаем и проанализируем основные коэффициенты, характеризующие рентабельность страховой организации, к таким коэффициентам относятся:

- коэффициент убыточности, который рассчитывается по формуле

![]() , (2.6)

, (2.6)

где ОУ – оплаченные убытки, тыс. грн.;

ДОУ – доля перестраховщиков в оплаченных убытках, тыс. грн.;

ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.

Этот коэффициент отражает долю оплаченных убытков в страховых доходах и увеличение этого коэффициента свидетельствует об увеличении убыточности страховой компании, о снижении рентабельности;

- коэффициент доли перестраховщиков, который рассчитывается по формуле

![]() , (2.7)

, (2.7)

где ПП – премии подлежащие передаче в перестрахование, тыс. грн.;

ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.

Этот коэффициент отражает долю перестрахования в страховых операциях компании. Увеличение этого показателя свидетельствует об увеличении перестраховочных операций в компании и представляет собой плату за риск;

- коэффициент расходов, который рассчитывается по формуле

![]() , (2.8)

, (2.8)

где РВД – расходы на ведение дела, тыс. грн.;

ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.

Этот коэффициент отражает долю расходов страховщика в страховых доходах и увеличение этого коэффициента свидетельствует о снижении рентабельности, о снижении экономической эффективности вложений;

- коэффициент уровня доходов по инвестициям, который рассчитывается по формуле

![]() , (2.9)

, (2.9)

где ДИ – доходы по инвестициям, тыс. грн.;

РИ – расходы по инвестициям, тыс. грн.;

ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.

Этот коэффициент отражает уровень доходов страховой компании от вложений временно свободных средств полученных от страховой деятельности. Увеличение этого коэффициента свидетельствует об увеличении доходности страховой компании от инвестирования, а следовательно об увеличении рентабельности страховой компании;

- коэффициент эффективности инвестированной деятельности, который рассчитывается по формуле

![]() , (2.10)

, (2.10)

где ДИ – доходы по инвестициям, тыс. грн.;

РИ – расходы по инвестициям, тыс. грн.;

ИФВ – инвестиции и финансовые вложения, тыс. грн.

Этот коэффициент отражает долю доходов полученных от инвестируемых средств и увеличение этого коэффициента свидетельствует об увеличении эффективности инвестиционных проектов и об увеличении рентабельности;

- обобщающий коэффициент рентабельности страховой организации, который рассчитывается по формуле:

![]() , (2.11)

, (2.11)

Этот коэффициент отражает результаты страховой и инвестиционной деятельности страховой компании и его значение должно быть К13>0;

- рентабельность капитала рассчитывается по формуле

![]() , (2.12)

, (2.12)

где Пб – балансовая прибыль, тыс. грн.;

СК – собственный капитал компании, тыс. грн.

Данный показатель характеризует эффективность использования капитала страховой компанией;

- рентабельность страховой деятельности рассчитывается по формуле

![]() , (2.13)

, (2.13)

где Пб – балансовая прибыль, тыс. грн.;

РВД – расходы на ведение дела, тыс. грн.

Данный коэффициент характеризует эффективность страховой компании.

Анализируя деловую активность (оборачиваемость), необходимо:

а) дать определение деловой активности (оборачиваемости) страховой организации;

б) рассчитаем и проанализируем новые коэффициенты, характеризующие деловую активность (оборачиваемость) страховой организации, а именно:

- оборачиваемость активов, рассчитывается по формуле:

![]() , (2.14)

, (2.14)

где ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.;

А – активы, тыс. грн.;

- оборачиваемость собственного капитала, рассчитывается по формуле

![]() , (2.15)

, (2.15)

где ПСП – полученные страховые премии, комиссионные вознаграждения и тантьемы, тыс. грн.;

СК – собственный капитал компании, тыс. грн.;

- оборачиваемость инвестируемых активов, рассчитывается по формуле

![]() , (2.16)

, (2.16)

где ДИ – доходы по инвестициям, тыс. грн.

ИФВ – инвестиции и финансовые вложения, тыс. грн.

Чем выше оборачиваемость, тем выше деловая активность.

Для удобства анализа все произведенные расчеты объединим в таблицу 2.5.

Таблица 2.5

Анализ финансовых коэффициентов ОАО Крымская страховая компания

| Коэффициент | На начало периода | На конец периода | Изменение |

| 1 | 2 | 3 | 4 (3-2) |

| 0,202 | 0,190 | -0,01 | |

| 0,750 | 0,764 | 0,01 | |

| Продолжение таблицы 2.5 | |||

| 0,013 | 0,009 | 0,00 | |

| 0,335 | 0,342 | 0,01 | |

| 25,464 | 52,665 | 27,20 | |

| 9,353 | 12,548 | 3,20 | |

| 4,539 | 8,247 | 3,71 | |

| -0,531 | -0,507 | 0,024 | |

| -0,324 | -0,243 | 0,082 | |

| -0,164 | -0,166 | -0,002 | |

| 0,083 | 0,099 | 0,016 | |

| 0,074 | 0,151 | 0,077 | |

| 0,063 | 0,183 | 0,120 | |

| 0,220 | 0,320 | 0,100 | |

| 0,140 | 0,182 | 0,042 | |

| 0,667 | 0,631 | -0,035 | |

| 3,303 | 3,318 | 0,014 | |

| 0,361 | 0,403 | 0,042 | |

Таким образом, из проведенного анализа необходимо сделать нижеследующие выводы.

Коэффициент доли собственного капитала во всем капитале компании, характеризует что доля собственного капитала компании в общей сумме средств авансированных в его деятельность составляет 0,202 и 0,19 на начало и на конец период соответственно. Соответственно, обеспеченность страховой компании собственным капиталом на 20%. В связи с низким значением коэффициента, и отрицательной динамики, можно говорить о не достаточно высокой финансовой устойчивости и стабильность страховой компании.

Коэффициент доли страховых обязательств в капитале компании, характеризует обеспеченность страховой компании страховыми резервами или он отражает объем страховых операций компании, по результатам проведенных расчетов объем страховых операций компании 0,75 и 0,76 на начало и конец отчетного периода соответственно.

Доля нестраховых обязательств во всем капитале компании составляет 0,013 и 0,009 на начало и конец отчетного периода соответственно. Снижение доли нестраховых обязательств в капитале компании свидетельствует об снижении зависимости страховой компании от кредиторов, о повышении финансовой устойчивости.

Достаточность собственного капитала, покрывающего страховые обязательства 0,335 и 0,342 положительная динамика свидетельствует о снижении финансовой устойчивости в результате увеличения перестраховочных операций, т.е. компания передает риски в перестрахование в результате недостаточности своего собственного капитала.

Обеспеченность страховой компании оборотными средствами для покрытия краткосрочных обязательств 25,5 более чем достаточное. Рекомендуемое значение К5>1,5

Для приобретения полной версии работы перейдите по ссылке.

После обработки антипиренами деревянных конструкций, тканей и других горючих материалов составляются акты о проведенных работах. Проверка состояния огнезащитной обработки проводятся не менее одного раза в год с составлением акта проверки.

Все взрывопожароопасные помещения в здании размещены у наружных стен верхних этажей.

Двери чердаков, технических этажей, электрощитовых, подвалов содержатся закрытыми. На дверях вывешены таблички с указанием места хранения ключей. Все окна чердаков, трех этажей, подвалов застеклены.

Приямки оконных проемов подвальных и цокольных этажей регулярно отчищаются от горючих отходов производства, сухих листьев и травы. Также в здании не обнаружено наглухо закрытых и загроможденных окон и заложенных оконных проемов.

Все стационарные наружные пожарные лестницы, лестницы между этажами и ограждения на крыше здания содержатся в постоянной исправности и окрашены.

Решетки установленные на окнах всех помещений, где находятся люди, в случае необходимости раскрываются и снимаются. Во время пребывания в этих помещениях людей решетки открыты, а в некоторых помещениях сняты вообще. Глухие решетки установлены только в складских помещениях.

При организации и проведении мероприятий в ОАО Крымская страховая компания с массовым пребыванием людей используется помещение обеспеченное двумя эвакуационными выходами, оба выхода отвечают требованиям строительных норм, не имеют на окнах решеток и расположены на втором этаже так как здание имеет горючие перекрытия. Перед началом мероприятий помещения тщательно осматриваются, чтобы оно было обеспеченно нужным количеством первичных средств, проверяются все средства связи, а также пожарная автоматика и сигнализация.

Выводы.

Анализ состояния охраны труда в ОАО «Крымская страховая компания», что руководитель контролирует:

а) организацию обучения лиц из числа инженерно-технических работников, ответственных за эксплуатацию системы;

б) исключает доступ посторонних лиц в помещение, где установлена противопожарная сигнализация;

в) проведение разъяснительной работы по вопросам сохранности противопожарной сигнализации;

Все работы, выполняемые при еженедельных и ежемесячных проверках и ремонтах, регистрируются в рабочем журнале.

Ежегодный планово - предупредительный ремонт системы противопожарной защиты включает в себя работы, при которых производится полная ревизия и наладка всех приборов, узлов, и блоков системы, независимо от их технического состояния. При ревизии производится замена деталей и узлов, отработавших гарантийный срок, при этом должны быть восстановлены рабочие характеристики приборов и оборудования в соответствии с заданными техническими требованиями.

На данном предприятии является основным требование главного инженера: осуществлять повседневный контроль за соблюдением, выполнением правил пожарной безопасности по эксплуатации электроприборов, кондиционеров, вентиляционных систем, систем отопления и применение мер к устранению нарушений, могущих привести к возникновению пожара. Это является основным залогом пожарной безопасности на предприятии.

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УСОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО “КРЫМСКАЯ СТРАХОВАЯ КОМПАНИЯ”

3.1 Перспективы развития ОАО «Крымская страховая компания» на страховом рынке Крыма и Украины

C переходом народного хозяйства к рыночным отношениям начался новый этап в развитие страхового рынка, так как, по сути, была ликвидирована государственная монополия на проведение страхования. Практика подтвердила, что монополия на проведение страхования, как и другая монополия не способствует ориентации на интересы страхователей, порождает ведомственные интересы, приводит к бюрократизации страхового аппарата. К тому же повышение финансовой устойчивости страховых операций и концентрации страхового фонда была возможна до определенных границ. Негативным было то, что Госстрах предлагал ограниченный набор страховых услуг. Государственное страхование ориентировалось на удовлетворение потребностей населения, у которого объектами страхования были ограничены: домашнее хозяйство, жизнь, здоровье, здания, транспортные средства. При этом наибольшего распространения приобрело страхование жизни.

С реорганизацией системы Госстраха начались создаваться страховые организации негосударственных форм собственности, которые начали заниматься неофициальными видами страхования: страхование кредитов, коммерческих и финансовых рисков, биржевых операций. Начали разрабатываться новые правила личного и имущественного страхования.

Негативным моментом монопольного проведения страхования было также то, что Госстрах не всегда выполнял свои страховые обязанности по защите интересов страхователей, что причиняло значительный вред развитию страхования и вызывало недоверие страхователей к этому делу. Поэтому новые страховые компании Украины хотели расширить сферу услуг и укрепиться на страховом рынке.

Вместе с тем развитие страховых отношений обуславливало необходимость создания страхового рынка нового типа. Сначала Укргосстрах, как правопреемник Госстраха СССР в Украине, в сентябре 1993 года был преобразован в Национальную страховую компанию «Оранта» и отдельные компании на базе старой системы. Одновременно интенсивно начали создаваться и коммерческие страховые компании разного профиля. Динамика численности страховых компаний в Украине характеризуется такими данными: в 1990 г. 7, 1991г. 28, 1994 г. — 616, 1995 г. 655, 1996 г. 700, 1997 г. — 241, 1998 г. — 233, 1999 г. — 254, 2000 г. 283, 2001 г. 328., 2002 г. – 338, 2003 г. – 357, 2004 г. – 387, 2005 г. – 398, 2006 г. – 407 компаний.

Динамика страховых компаний Украины представлена на рисунке 3.1

Рисунок 3.1 - Динамика страховых компаний Украины на период 1990-2006 гг.[1]

Как известно, состояние дел на страховом рынке, как правило, отображает общую ситуацию в экономике страны. Опыт функционирования страхового рынке Украины показал, что быстрый рост количества страховых компаний не означает качественных изменений в страховой сфере и наличия конкуренции страховых услуг. Определяющими в условиях рыночной экономики для большинства страховщиков стали проблемы адаптации к рыночной конъюнктуре и конкурентной среде и возможности обеспечения финансовой стабильности как самих страховых компаний, так и страховых операций, которые они проводят. Поэтому не удивительно, что количество страховых компаний уменьшилась в 1998 году до 233 против приблизительно 700 разных страховых обществ и организаций которые функционировали в первоначальный период становления страхового рынка. При этом были и другие объективные и субъективные причины и особенно общий экономический и финансовый кризис и связанные с ним проблемы убыточности отраслей народного хозяйства, невыплата заработной платы и потеря доверия населения к продекларированным экономическим и рыночным преобразованиям, в том числе и к развитию страхования, как одной из действующих форм социальной защиты населения. Кроме того, необходимо обратить внимание на то, что значительным опозданием Верховной Рады Украины было принятие Закона «О страховании», что также не способствовало нормальному развитию страхового рынка Украины. По данным Укрстрахнадзора, после вступления в действие Закона в реестр страховых организаций, которые получили лицензии на осуществление страховой деятельности и прошли перерегистрацию, было включено только 212 страховых организаций разных типов.

Количество страховых компаний (СК) по состоянию на 30.09.2006 составляло 407 (по состоянию на 30.09.2005 – 399), в том числе 55 страховщиков, которые осуществляют страхование жизни (life), и 352 страховщика, которые осуществляют другие страхования, отличные от страхования жизни (non-life). На протяжение 9 месяцев 2006 года с Государственного реестра финансовых учреждений было исключено 15 страховых компаний и включено 24 новых. (таблица 3.1).

Таблица 3.1

Смена количества страховых компаний в Государственном реестре финансовых учреждений с начала 2006 года по состоянию на 30.09.2006 г.[2]

| Всего СК на 21.12.2005 | 398 |

| в т.ч. Non-life | 348 |

| в т.ч. Life | 50 |

| в т.ч. с иностранным капиталом | 58 |

| Исключено из реестра СК на протяжение 9.мес. 2006 г. | 15 |

| в т.ч. Non-life | 14 |

| в т.ч. Life | 1 |

| Включено в реестр СК на протяжение 9.мес. 2006 г. | 24 |

| в т.ч. Non-life | 18 |

| в т.ч. Life | 6 |

| Всего СК по состоянию на 30.09.2006 г. | 407 |

| в т.ч. Non-life | 352 |

| в т.ч. Life | 55 |

| в т.ч. с иностранным капиталом | 66 |

Количество страховых компаний Крыма по состоянию на 30.09.2006 составляло 5: ЗАО "Финансово-страховая компания ”Адмиралтейская”, ЗАО "Крымский страховой альянс", ОАО "Крымская страховая компания", ЗАО "Страховая компания "АЛЬЯНС-жизнь", ЗАО "Страховая компания "Юпитер-М", в том числе 3 в г. Севастополе (таблица 3.2).

Таблица 3.2

Количество страховых компаний Крыма в Государственном реестре финансовых учреждений по состоянию на 30.09.2006 г.[3]

| Кол-во компаний | Кол-во филиалов | Кол-во дирекций | Кол-во дирекций | Кол-во предст-ств | |

| АРК | 5 | 77 | 18 | 9 | 12 |

| Доля в Украине | 1,22% | 5,02% | 8,74% | 1,62 | 7,64% |

| в т.ч. г. Севастополь | 3 | 14 | 5 | 0 | 1 |

| Доля в Крыму | 60% | 18,18% | 27,78% | 0,00% | 8,33% |

| Всего | 407 | 1535 | 206 | 557 | 157 |

Общая (валовая) сумма страховых премий, полученных страховщиками от страхования и перестрахования рисков (от страхователей и перестрахователей) за I полугодие 2006 года, составляет 9752,0 тыс. грн., из них: 3571,2 тыс. грн. (36,6%) составляло внутреннее перестрахование, остальное составляли премии от страхователей – 6164,0 тыс. грн.(63,2%) и премии, которые пришли от иностранных страховщиков (перестраховщиков) – 16,8 тыс. грн.(0,2%) на размещение (перестрахование) рисков в Украине.

В сравнение с аналогичным периодом 2005 года объемы указанного показателя уменьшились на 157 тыс. грн. (-1,6%), в основном, за счет продолжения незначительного уменьшения активности страхования и перестрахования финансовых рисков (за 9 мес. 2005 г. на страхование и перестрахование финансовых рисков пришлось 34,3% от валовых премий, тогда как за 9 мес. 2006 г. – 25,7%).

Сумма страховых премий, полученных от страхователей - физических лиц, составила 2059,6 тыс. грн., что превышает аналогичный показатель за 9 мес. 2005 года на 833 тыс. грн. (на 67,4%). В структуре валовых страховых премий, полученных от физических лиц составляет 21,1%, тогда как за 9 мес.2005 г. только 12,4%. Реально оценить динамику страхования физических лиц можно в соотношении к чистым страховым премиям: 33,3% за 9 мес.2006 г..; 22,6% за 9 мес.2005 г.; 10,3% за 9 мес. 2004 г.

Для приобретения полной версии работы перейдите по ссылке.

Таблица 3.4

Выплаты крымских страховых компаний на 21.12.2005 г.[4]

| Страховая компания | Выплаты (тыс. грн.) | Доля в Крыму |

| КРЫМСКАЯ СТРАХОВАЯ КОМПАНИЯ | 1075,1 | 84,24% |

| КРЫМСКИЙ СТРАХОВОЙ АЛЬЯНС | 156,3 | 12,25% |

| ЮПИТЕР-М | 44,8 | 3,51% |

| Всего по Крыму | 1276,2 |