Асоциация предприятий стекольной промышленности «Стекло Украины»

Министерство промышленной политики Украины

Черкасский государственный научно-исследовательский институт технико-экономической информации в химической промышленности

(Черкасский НИИТЭХИМ)

Отдел аналитико-информационного обеспечения по проблемам химической промышленности

| 18000, г. Черкассы, бульвар Шевченко, 205, Украина |

Возможности и перспективы выхода продукции украинской стекольной промышленности на рынки Европы (стеклотара)

(выполнено по заказу АПСП «Стекло Украины»)

Аналитический обзор

Разработан на основе информационных

материалов, поступивших в СИФ

НИИТЭХИМа и баз сети Internet.

Разработчик: Резниченко В.Н.

Тел.: 8(0472) 37-64-89

Факс: 8(0472) 37-94-43

E mail: [email protected]

WebSite: http://niitehim.ck.ua

Черкассы

2008

СОДЕРЖАНИЕ

1. Оценка состояния и анализ основных тенденций на мировом рынке стеклотары 3

2. Анализ конъюнктуры и тенденции развития европейского рынка стеклотары, основные фирмы – производители и их характеристика 4

2.1. Общее состояние европейского рынка стеклотары, тенденции 4

2.2. Законодательство Евросоюза, затрагивающее развитие стеклотарного сегмента стекольной промышленности 11

2.3. Основные европейские фирмы-производители стеклотары 24

2.3.1. Концерн «SAINT-GOBAIN» (SSG) 24

2.3.1.1. Общая характеристика компании 24

2.3.1.2. Конкурентные преимущества компании 25

2.3.1.3. Реализуемые инвестиционные проекты 26

2.3.2. Компания «Vetropack Holding Ltd» 27

2.3.3. «Ardagh Glass» 28

2.3.4. Другие ведущие компании в сегменте производства стеклотары, присутствующие на европейском рынке 28

2.4. Прогноз европейского рынка стеклотары в среднесрочной перспективе 34

3. Оценка и прогноз инвестиционной и конъюнктурной ситуации на ближайших региональных рынках стеклотары 35

3.1. Россия 35

3.1.1. Оценка инвестиционной и конъюнктурной ситуации в производстве стеклотары в России 35

3.1.2. Оценка и прогноз институциональных и структурных изменений в производстве стеклотары в России в среднесрочной перспективе 40

3.2. Республика Беларусь 45

4. Основные факторы формирования конкурентной среды на европейском рынке стеклотары 48

5. Ключевые направления развития производства и рынка стеклотары в Европе в среднесрочной перспективе 49

6. Оценка уровня готовности предприятий стекольной промышленности Украины к выходу на европейские рынки в сегменте стеклотары 50

6.1. Особенности производства и потребления стеклотары в Украине 50

6.1.1. Производственные и структурные особенности 50

6.1.2. Товарно-потребительские особенности 53

6.2. Ожидаемые инвестиционные изменения 54

6.3. Прогноз развития производства и потребления стеклотары в Украине 57

6.4. Предпосылки и возможности выхода украинской стекольной продукции на европейский рынок 57

6.4.1 Товарно-потребительские и конъюнктурные предпосылки 57

6.4.2. Нормативно-технические предпосылки 49

6.4.3. Технологические предпосылки 60

7. Заключительные выводы 62

1. Оценка состояния и анализ основных тенденций

на мировом рынке стеклотары

На сегодня в мире действует огромное количество предприятий, производящих стеклянную тару. Их количество на порядок превосходит количество производителей листового стекла, что объясняется большей степенью востребованности продукции, более простой технологией и меньшими капитальными затратами на организацию выпуска стеклотары. По оценкам экспертов, по итогам 2007 г. в мире было выпущено более 67 млн т тарного стекла, что соответствует примерно 95% действующих мощностей. Принимая во внимание вес бутылки емкостью 0,5 л, равный 0,36 кг, можно утверждать, что данному значению соответствует эквивалент около 190 млрд условных единиц продукции (оценка выпуска тарного стекла может вестись как в килограммах, так и в условных бутылках, причем в последнем случае за условную единицу принята бутылка объемом 0,5 л).

Во всех развитых странах стекольная отрасль характеризуется крайне высоким уровнем концентрации. Более 80 % продукции, представленной на мировом рынке, производится несколькими транснациональными корпорациями: Anchor Glass Container Corporation (США), Glaverbel Group (Бельгия), Owens-Illinois Inc. (США), Rexam PLC (Великобритания), Saint-Gobain Group (Франция), Sisecam Group (Турция).

Разработка стратегий и тактики проведения корпоративного объединения в стеклотарной отрасли обусловлены рядом факторов, которые представлены на рисунке 1.

![]()

Рис. 1. Причины проведения трансформаций в стеклотарном производстве.

Функционирование в общей системе мировых связей обусловило появление товаров–заменителей стеклотары. Спрос на ПЭТ–упаковку и алюминиевые банки начал быстро расти с 2001 г., что вызвало заметное расширение сегмента баночного типа. В будущем, прогнозируется прирост данного сегмента на 1-2 %. Однако, активное внедрение пластиковой упаковки на рынках европейских стран не оправдало ожиданий инвесторов, за исключением локального успеха в Норвегии, где пластик немного потеснил стекло. Что касается конечного потребителя, его отношения к стеклянной таре в основном обусловлено соответствием стекла таким признанным европейским критериям качества жизни, как здоровье, забота о состоянии окружающей среде, минимизация бытовых отходов и безопасность пищевых продуктов. Тем не менее, нарастающие тенденции использования других видов упаковки усиливают конкуренцию на рынках тары для алкогольной и безалкогольной продукции.

Иной значимой причиной проведения трансформаций на рынке стеклотары является усиливающийся поток импорта. По результатам мониторинга внешнеторгового оборота на стекольных рынках, проведенного компанией ВладВнешСервис, был произведен его анализ. Он показал, что общий объем импортируемых бутылок из бесцветного стекла снизился на 10 % с одновременным повышением объема продаж на 11 %. Чешские и немецкие производители стеклопродукции «потеснили» польских, чья доля в объеме продаж в денежном выражении снизилась на 35 %. Основные продажи импортной стеклотары приходились на производителей Чешской Республики, Польши, Германии, Финляндии и Украины.

Неудовлетворительное состояние технической оснащенности большинства предприятий требует преобразований путем внедрения прогрессивных научных разработок и инновационных проектов. Для реализации технологических сдвигов необходимо тесное сотрудничество стекольных предприятий с научными организациями с целью внедрения ресурсосберегающих и природоохранных технологий.

Постоянный рост цен и тарифов естественных монополий неизбежно превратит подавляющее большинство предприятий в убыточные. Это приведет к вынужденному резкому сокращению объемов производства, увольнению десятков тысяч трудящихся и осложнению социальной обстановки. Только скооперировав свои ресурсы, предприятия смогут добиваться от правительств реальных мер по оптимизации цен.

Достигнуть поставленных целей возможно путем образования стратегических альянсов - объединения наиболее крупных предприятий, созданных для решения стратегических задач. Стратегические альянсы заключаются между несколькими предприятиями для совместной реализации услуг, создания единой сбытовой сети, согласованной маркетинговой деятельности, осуществления крупных финансовых вложений.

Глобализация экономики привела к развитию следующих тенденций в мировом производстве стекла:

- усиление роли крупных компаний на мировых рынках путем разработки программ стратегической интеграции;

- обострение конкурентной борьбы между товаропроизводителями;

- разработка научно-обоснованных инновационных проектов по совершенствованию технологических процессов.

- Анализ конъюнктуры и тенденции развития европейского рынка стеклотары, основные фирмы – производители и их характеристика

2.1. Общее состояние европейского рынка стеклотары, тенденции

Европейский Союз представляет собой крупнейший рынок стекла в мире как по производству, так и по потреблению. Европейская стекольная промышленность, в которой работает 1 300 компаний, производит более одной четверти продукции в секторе неметаллических минеральных материалов. Эта отрасль отличается очень высоким уровнем концентрации. Более 80 % стекла производит менее 10 крупных многонациональных компаний, каждая из которых имеет более 1 000 работников. Остальные производители стекла – это мелкие и средние компании, и в основном узкоспециализированные.

Стеклотара – наибольший производственный сектор стекольной промышленности ЕС, располагающий 140 установками. Стеклотара производится во всех государствах – членах ЕС за исключением Люксембурга.

Рис. 2. Структура стекольной промышленности стран – членов ЕС на начало 2008 г.

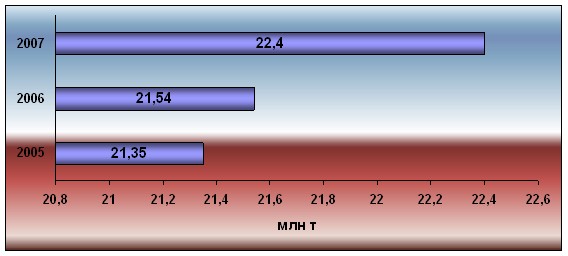

Стеклотарная промышленность Европы в последние годы сохраняла умеренный, но последовательный рост объемов производства, что иллюстрирует рис. 3.

Рис. 3. Динамика производства стеклотары в странах ЕС в 2005-2007 гг.

В 2005-2007 гг. объем физического производства (в тоннах) увеличился на 4,9 %. В 2007 г. по сравнению с 2006 г. производство стеклотары увеличилось на 4 % и составило 22,4 млн т, что составляет третью часть мирового производства.

Самым крупным производителем стеклотары в ЕС является Германия, на долю которой приходится 18,2 % всего производства стеклотары, за ней вплотную следуют Франция (16,6 %), Италия (16,2 %) и Великобритания (10 %). (таблица 1)

Таблица 1

Производство стеклотары в ЕС в 2005-2007 гг., тыс. тонн

| Страна | 2005 г. | 2006 г. | Темп прироста к 2005 г., % | 2007 г. | Темп прироста к 2006 г., % |

| Франция | 3,78 | 3,83 | 101,2 | 3,722 | 97,2 |

| Германия | 3,9 | 3,89 | 99,8 | 4,08 | 105 |

| Италия | 3,54 | 3,55 | 100,2 | 3,62 | 102 |

| Польша | 1,09 | 1,12 | 102,9 | 1,23 | 109,9 |

| Португалия | 1,025 | 1,1 | 107 | 1,23 | 112,4 |

| Испания | 2,144 | 2,15 | 100,2 | 2,22 | 103,5 |

| Великобритания | 2,081 | 2,16 | 103,8 | 2,24 | 103,9 |

| Другие страны Северной и Центральной Европы* | 3,25 | 2,00 | - | 2,13 | 106,2 |

| Другие страны Юго-Восточной Европы** | 1,15 | - | 1,21 | 105,5 | |

| Турция | 0,54 | 0,597 | 111,6 | 0,705 | 118,1 |

| Всего | 21,35 | 21,54 | 100,9 | 22,4 | 104 |

*Австрия, Бельгия, Дания, Эстония, Финляндия, Швеция, Швейцария, Нидерланды

** Болгария, Чешская республика, Греция, Венгрия, Румыния, Словакия

Анализируя конъюнктурную ситуацию на рынке стеклотары в разрезе национальных рынков Евросоюза, следует отметить, что наиболее ярко выражена положительная рыночная динамика в Германии. Рынок ощутил издержки производственной стагнации 2003 - 2004 гг. (из-за повышения цен на энергоносители, закрылись 4 стеклотарных производства) и отреагировал ростом потребительской активности в 2005 - 2007 гг.

Продажа стеклотары в 2007 г. выросла до 19,5 млрд единиц (17,2 млрд единиц в 2006 г.).Самое высокое увеличение - 9,1 % - зарегистрировано для бутылок с объемом менее чем 150 мл для фармацевтической, косметической продукции и напитков. Игристые вина, водочная продукция и продукты детского питания упаковываются исключительно в стеклотару. Стеклотара также доминирует в упаковке вин и пива.

Доля экспорта стекольной промышленности Германии превышает средние значения для немецкой промышленности в целом. Главные клиенты находятся в европейских странах (74 % экспорта), далее следуют Северная Америка (10 %) и Азия (9 %). Одной из причин увеличения доли экспортных поставок стало увеличение спроса со стороны стран Средней и Восточной Европы. Доля этих стран в общем объеме экспорта немецкого стекла составляет примерно 16 %.

Экспортные поставки в страны ЕС (исключая недавно вступившие в ЕС страны) выросли лишь на 2,1 %, однако страны ЕС с долей 51 % от общего объема экспорта остаются наиболее важными клиентами для немецких производителей стекла. Высокие издержки на энергоносители и электроэнергию, которые в первую очередь ограничивают развитие энергоемких секторов, в том числе, стекольной промышленности, наряду с такими факторами, как торговля эмиссионными газами и закон об обязательных депозитах (для стеклянной тары), являются главными моментами, сдерживающими рост стекольной промышленности в Германии. По сравнению с другими странами ЕС в Германии цена 1 кВт/ч примерно на 15 – 18 % выше.

Стеклотарная продукция Франции занимает значительную часть внешнеторгового оборота Франции со странами ЕС. Наибольший объем внешнеторгового оборота в этой группе приходится на стеклотару для винной, фармацевтической и парфюмерно-косметической продукции.

По своему производственному потенциалу Италия входит в группу ведущих поставщиков стеклотары на региональный рынок. Основными товарами итальянского экспорта в страны ЕС являются стеклотара для пищевой продукции и напитков, равно как в итальянском импорте из стран ЕС преобладает тот же ассортиментный ряд стеклотарной продукции.

Страны ЕС выступают основными торговыми партнерами итальянских производителей стекла. В их числе Франция, Германия, Бельгия, Австрия и Великобритания.

Динамично развиваются рынки стеклотары в Португалии и Испании. В Португалии четыре компании производят около 1,5 млн т стеклотары ежегодно. «Santos Barosa - Vidros S.A.» – ведущая современная компания по производству и продаже стеклотары Португалии. Высокая степень модернизации португальских производств способствует выпуску широкого номенклатурного ряда стеклотары, отвечающего потребительским требованиям современного рынка. 85 % производимой в стране стеклотары поглощает внутренний рынок винной, пивной, водной и безалкогольной продукции

Ведущий испанский производитель стеклотары «Vidrala» инвестирует 90 млн евро к 2009 г. в модернизацию стекловаренных печей с целью уменьшения их энергоемкости. Приоритеты компании состоят в укреплении своих рыночных позиций в Европе, особенно в Восточной, и сосредоточении на выпуске стеклотары для пищевой продукции.

Рынок стеклотары в Польше отличается высокой концентрацией стеклотарных производств на фоне ограниченных потребительских возможностей. Более 70 % рынка стеклотары занимают предприятия, действующие в рамках транснациональных корпораций «Owens Illinois Polska», «Ardagh Glass». Основными внешнеторговыми партнерами Польши в рамках ЕС остаются Германия, Франция и Нидерланды.

Рыночный вектор «Anadolu Cam Sanayii A.S.» (стеклотарное подразделение крупнейшего турецкого стекольного концерна «Sisecam») упреждающе направлен на Восток. Компания производит более 2,5 млрд штук стеклотары в год, годовой оборот – около 160 млн долл. Это облегченные бутылки для алкогольных и безалкогольных напитков, стеклотара для пищевой, косметической и фармацевтической продукции. «Anadolu Cam Sanayii» владеет тремя заводами в Турции общей годовой мощностью 550 тыс. тонн и заводом «Мина» в Грузии с годовой мощностью 50 тыс. тонн. Среди российских активов компании – завод «РусДжам-Гороховец» мощностью 340 тыс. тонн в год; завод «РусДжам-Покровский» мощностью 200 тыс. тонн в год; «РусДжам-Уфа» мощностью 140 тыс. тонн в год.

В октябре 2007 г. компания начала строительство в Краснодарском крае нового стеклотарного производства мощностью 700 млн бутылок в год (стоимость проекта — 70 млн евро).

«Anadolu Cam Sanayii» в текущем году планирует подписать соглашение о покупке Киришского стекольного завода. Сумма сделки оценивается в $40-50 млн. Мощность предприятия – 80 тыс. т. Завод выпускает бутылки из коричневого стекла. Производящий 200 тыс. т такой же тары Покровский завод (Вологодская область) также принадлежит «Anadolu Cam Sanayii». После приобретения Киришского завода компания займет около 30 % рынка стеклотары на северо-западе России. Доля холдинга «Anadolu Cam Sanayii» на российском рынке составляет около 20 %.

Наряду с существенным количеством самостоятельных стеклотарных предприятий, действующих в Европе, в регионе сформировались крупные холдинги, которые выпускают большую часть стеклянной тары. Крупнейшие из них:

- «Saint Gobain» (Франция);

- «Vetroрack» (Швейцария);

- «Ardagh Glass» (Ирландия).

В региональной структуре производства стеклотары в разрезе стран-производителей за последние восемь лет произошли существенные изменения, о чем свидетельствует сопоставительный анализ, представленный на рис. 4 и 5.

Рис. 4. Структура производства стеклотары в странах ЕС в 1999 г. в разрезе стран-производителей.

Рис. 5. Структура производства стеклотары в странах ЕС в 2007 г. в разрезе стран-производителей.

Как видно из приведенных данных, в общих объемах производства стеклотары в ЕС заметно снизилась доля Германии, Франции, Италии, Великобритании в пользу производителей Польши и менее мощных производителей Австрии, Бельгии, Болгарии, Чехии, Эстонии, Финляндии, Греции, Венгрии, Нидерландов, Румынии, Словакии, Швеции, Швейцарии.

В течение последних лет европейская стекольная промышленность демонстрировала устойчивое развитие с небольшим ростом – приблизительно 1 % в среднем за последние 5 лет. Учитывая тот факт, что отрасли промышленности, являющиеся клиентами стеклотарной промышленности, стали приобретать более глобальный характер, стеклотарная промышленность, в свою очередь, ответила также дальнейшей международной консолидацией. Несколько компаний стали участниками процессов приобретения предприятий-производителей в Западной и Восточной Европе, среди которых наиболее заметной стала сделка в середине 2003 года между компанией BSN Glasspack и Owens-Illinois. Теперь промышленность состоит из ограниченного числа больших транснациональных производителей, сосуществующих с малыми и средними предприятиями, деятельность которых носит региональный характер.

Промышленное производство стеклянной тары, которое испытывало сильное конкурентное давление со стороны пластиковой PET-упаковки, вновь стабилизировалось после консолидации. Острая конкуренция в Европе привела к увеличивающейся концентрации производства и доминированию нескольких крупных поставщиков. Например, в Германии рыночная доля предприятий среднего размера вследствие этой тенденции уменьшилась с 45 % в 2000 году до 17 % в 2005-м. Мелкие и средние предприятия испытывают трудности в попытке остаться конкурентоспособными.

В настоящее время около 96 % стеклотары в регионе выпускается для упаковки пищевой, виноводочной и пивобезалкогольной продукции.

Основными потребителями стеклотары в Европе выступают крупные пивоваренные компании («Heineken», «Budweiser», «Pauleiner» и др.), производители шампанского и вина, крепких алкогольных и безалкогольных напитков («Coca-Cola», «Pepsi»), а также минеральной воды. Важно отметить, что некоторые из подобных компаний владеют собственными стеклотарными заводами.

Рынок стеклотары стран ЕС стремится активно реагировать на последние потребительские тенденции и требования.

В настоящее время в странах ЕС ощущается острая нехватка стеклянной тары, особенно для разлива виноводочной продукции. Нехватка тары привела к росту цен на нее. По данным Бельгийской федерации вин и крепких спиртных напитков цены на стеклотару выросли в пределах 5-30 %. В регионе сейчас модны бутылки классических, спокойных форм. Однако этот рыночный сегмент испытывает потребность в стеклотаре оригинального дизайна: штофы различного исполнения, сувенирные варианты бутылок, фирменные бутылки с логотипом предприятия-потребителя, стремящегося к сохранению своего статуса на рынке и привлечению покупателей.

Во многих странах ЕС уже приняты или готовятся к принятию законы, запрещающие продавать в ресторанах, кафе и барах прохладительные напитки на разлив. Открытая стеклопосуда должна быть заменена запечатанными мини-контейнерами емкостью 200 мл (монодозовые бутылки).

Новая облегченная стеклянная бутылка (298 г.) «Rockware» для разлива шотландского виски уже со второй половины 2008 г будет присутствовать на рынке. Планируется в эту бутылку разливать джин и водку.

В регионе производители стеклотары широко используют методы декорирования (шелкографическая или трафаретная печать), позволяющие получать на стекле высококачественные текстовые и графические изображения. Современная технология трафаретной печати дает возможность выполнять даже полноцветную печать с разрешением, близким к полиграфическому, создавая «печатную этикетку».

Сегодня европейский рынок стеклотары на 95 % контролируют три компании (раньше в ЕС насчитывалось до 60 компаний-производителей стеклотары): французская «Saint-Gobain», ирландская «Ardagh Glass» и американская «Owens-Illinois».

Чистая сумма продаж европейского отделения транснациональной компании «Owens-Illinois» в 2007 г. составила 7,6 млрд долл. США. Компания расширяет свои торговые операции за счет открытия новых европейских представительств в Швейцарии (г. Лозанна) и создания коммерческой сети в странах, соседствующих с Евросоюзом. Таким образом, компания укрепляет свою корпоративную стратегию, контролирует операции и совершенствует методы торговых услуг, постепенно укрепляя свой рыночный имидж в регионе. Компания специализируется на поставках стеклотары для консервирования, пищевых и фармацевтических продуктов, безалкогольных напитков, а также бутылок для ликероводочной и пивобезалкогольной продукции.

Компания имеет в Европе производства в 11 странах, включая 39 предприятий и 78 стекловаренных печей. Специализируется в производстве стеклянной упаковки для пищи и напитков (пиво, вино, алкоголь и безалкогольные напитки). Производит до 5000 различных стеклотарных форм. Фактически, ежегодно более 1500 новых видов стеклотары и дизайнерских проектов, созданных в Европе, пополняют ассортиментный ряд выпускаемой продукции.

Компания «Owens-Illinois» (О-I) с покупкой в 2004 г. «BSN Glasspack» стала ведущим изготовителем стеклотары в Европе.

BSN Glasspack владеет 19 действующими стеклозаводами в Германии, Франции, Нидерландах, Испании, удовлетворяющими потребности алкогольной, пивной, пищевой промышленности. Присоединение BSN Glasspack к существующей европейской структуре концерна привело к созданию самой крупной в Европе упаковочной компании и продолжило традицию доминирования Owens_Illinois на других континентах. «BSN Glasspack - хорошо известная компания с сильным менеджментом, современными заводами, традициями высококачественной продукции и развернутой клиентской базой в Европе.

Учитывая также использование лицензионных технологий Owens_Illinois с 1957, BSN Glasspack станет достойным дополнением концерна.

Приобретение BSN Glasspack преследовало несколько главных целей

- расширение стекольного подразделения Owens_Illinois и вывод концерна в лидеры теперь на четырех континентах;

- интегрирование существующих лицензионных производств с увеличением эффективности работы и сокращением расходов;

- поддержка и расширение клиентской базы в Европе, более эффективное обслуживание мультинациональных клиентов;

- обеспечение дополнительных возможностей для дальнейшего внедрения технологий концерна.

2.2. Законодательство Евросоюза, затрагивающее развитие стеклотарного сегмента стекольной промышленности

Законодательство Европейского Союза (ЕС), для обозначения которого иногда используется общее название acquis communautaire, представляет собой особый тип наднационального законодательства с отдельными национальными элементами. В законодательстве ЕС существует несколько типов правовых инструментов с различной юридической силой, направленных на регулирование различных юридических субъектов.

Законодательные акты – правовые нормы, обязательные для исполнения всеми странами-членами ЕС и имеющие более высокую юридическую силу, чем национальное законодательство, в связи с чем они не требуют трансформирования в национальные законы.

Директивы не имеют прямой юридической силы, но заложенные в них целевые показатели обязательны для исполнения всеми членами ЕС, при этом формы и методы достижения этих целевых показателей оставлены на усмотрение национальных органов. Директивы требуют от стран - членов трансформирования отдельных положений в национальное законодательство в течение установленного периода времени. Получив отображение в национальном законодательстве, директивы приобретают строгую юридическую силу и позволяют осуществлять гармонизацию правовых систем различных государств.

Решения принимаются в отношении отдельных вопросов и имеют обязательную юридическую силу для тех субъектов, на которые они направлены, например, отдельные государства-члены, компании, лица.

Рекомендации и мнения не являются строгими правовыми инструментами и используются в качестве руководящих принципов для учреждений и стран-членов Европейского Союза.

Чтобы соответствовать требованиям рыночной конъюнктуры стеклотарная промышленность должна одновременно выполнять и учитывать все более ужесточающиеся требования законодательства, касающиеся, главным образом, природоохранных проблем. Некоторые из этих законодательных новшеств вызывают серьезное беспокойство у производителей стекла в связи с необходимостью увеличения дополнительных затрат и из-за снижения конкурентоспособности.

Европейская ассоциация производителей стеклотарных предприятий (FEVE) постоянно ведет активный диалог с соответствующими учреждениями ЕС на предварительных этапах подготовки законодательных актов, с тем, чтобы законодатели должным образом были проинформированы о реальных проблемах отрасли. По общеотраслевым проблемам, которые в значительной степени затрагивают все секторы стекольного производства, ассоциация FEVE тесно сотрудничает с родственным Европейским союзом производителей стекла (CPIV).

Ключевыми текущими проблемами для производства стеклянной тары, которые связаны с законодательными инициативами ЕС, являются следующие:

(1). Директивы 94/62/EC, 2004/12/EC и 2005/20/EC «Об упаковке и упаковочных отходах».

В европейских странах основополагающими директивами в области упаковки и упаковочных отходов являются следующие директивы:

Директива 94/62/ЕС Европейского Парламента и Совета от 20 декабря 1994 г. «Об упаковке и упаковочных отходах»;

Директива 2004/12/EC Европейского Парламента и Совета от 11 февраля 2004 «Об изменениях и дополнениях к Директиве 94/62/EC «Об упаковке и упаковочных отходах»

Директива 2005/20/EC Европейского Парламента и Совета от 9 марта 2005 «Об изменениях Директивы 94/62/EC «Об упаковке и упаковочных отходах».

Указанные директивы устанавливают следующие мероприятия: приоритетным принципом является предотвращение образования упаковочных отходов; другим основополагающим принципом является повторное использование упаковки, вторичная переработка и другие формы утилизации упаковочных отходов и, как следствие, сокращение конечного объема отходов, подлежащих ликвидации.

В указанных директивах термин «упаковка» означает любую продукцию, изготовленную из любых материалов любого происхождения, которая используется «производителем – потребителем – пользователем» для содержания, защиты, транспортировки, погрузки и разгрузки, доставки и презентации товаров, начиная с сырья и заканчивая готовой продукцией. Одноразовую продукцию, используемую для аналогичных целей, также следует рассматривать как упаковку.

Под термином «упаковка» понимается исключительно:

- товарная или первичная упаковка, то есть упаковка, которую конечный пользователь или потребитель может получить в виде единицы товара в торговой точке;

- оборотная (групповая) упаковка, или вторичная упаковка, то есть упаковка, которая содержит определенное количество единиц товара и может либо продаваться в торговой точке конечному пользователю или потребителю, либо служить для пополнения товарных стеллажей; при извлечении продукции из такой упаковки ее характеристики не изменяются;

- транспортная упаковка, или третичная упаковка, то есть упаковка, которая любым способом облегчает процессы манипулирования с несколькими товарными единицами или оборотной (групповой) упаковкой и их транспортировку, обеспечивая при этом их сохранность и предупреждая повреждения. Контейнеры для перевозки грузов автомобильным, железнодорожным, морским и воздушным транспортом не подпадают под термин «транспортная упаковка».

Цели Директивы «Об упаковке и упаковочных отходах»:

- гармонизация законодательства по обращению упаковки и упаковочных отходов в странах Европейского сообщества;

- предотвращение или уменьшение воздействия упаковочных отходов на окружающую среду;

- обеспечение гарантий по функционированию внутреннего рынка;

- устранение торговых барьеров и вмешательства в рыночные отношения.

Директивой установлены следующие рубежи в области обращения с отходами упаковки в странах ЕС:

- не позднее пяти лет, после того как настоящая Директива вступит в силу от 50% до 65% от общей массы всех отходов упаковки должно быть восстановлено, т.е. использовано в качестве вторичного сырья или топлива;

- в течение того же периода от 25% до 45% общей массы упаковочных материалов, содержащихся в отходах упаковки, должны быть переработаны в качестве вторичного сырья с минимальным уровнем переработки каждого упаковочного материала не менее 15% по массе.

Не позднее десяти лет, после того как настоящая Директива вступит в силу, должно будет установлено новое процентное соотношение упаковочных отходов, подлежащих восстановлению и переработке.

Все, кто имеет отношение к производству, ввозу и распределению упаковки, несут ответственность за отходы упаковки.

В странах ЕС происходит обсуждение новых целей директивы по упаковке, в частности в "Целях Директивы 94/62/ЕС об упаковке и отходах упаковки" от 30.04.2002 предложено:

- минимум 60% и максимум 70% (по весу) упаковочных отходов должно быть использовано;

- минимум 55% и максимум 70% (по весу) упаковочных отходов должно быть рециркулировано, причем должен быть достигнут уровень рециркуляции:

- минимальные квоты вторичной переработки для отдельных упаковочных материалов:

| 60% - | для стеклянной упаковки; |

| 60% - | для картонно-бумажной; |

| 50% - | для металлической; |

| 22,5 % - | для полимерной; |

| 15% - | для деревянной |

Новые нормативы вступили в силу с 2006 года.

В развитие этих директив Европейский комитет по стандартизации (CEN) разработал пять европейских стандартов EN (EN 13427 – EN 13431) в этой области:

Стандарт EN 13427:2004 «Упаковка – Требования к применению европейских стандартов в области упаковки и упаковочных отходов».

Стандарт EN 13428:2004 «Упаковка – Специальные требования к изготовлению и составу – Ресурсосбережение посредством минимизации упаковки».

Стандарт EN 13429:2004 «Упаковка – Повторное использование».

Стандарт EN 13430:2004 «Упаковка – Требования к упаковке для возможности ее использования в качестве вторичных материальных ресурсов».

Стандарт EN 13431:2004 «Упаковка – Требования к упаковке для применения в качестве вторичных энергетических ресурсов, включая способы определения минимальной теплотворной способности».

Стандарт EN 14182:2002 «Упаковка – Терминология – Основные термины и

определения».

По нашему мнению, представляется целесообразным разработать национальные стандарты, идентичные этим европейским стандартам, для создания необходимой доказательной базы нормативно-правового регулирования в области обращения с упаковкой и упаковочными отходами.

В настоящее время (на июль 2008 г.) требования Директивы 94/62/ЕС Европейского Парламента и Совета от 20 декабря 1994 г. «Об упаковке и упаковочных отходах» воплощены в национальном законодательстве (в виде законов) в следующих странах ЕС: Австрии, Бельгии, Великобритании, Германии, Дании, Ирландии, Испании, Италии, Люксембурге, Нидерландах, Португалии, Финляндии, Франции, Швеции.

Проект закона и правовое регулирование имеют юридическую силу в Греции. Добровольные соглашения, дополняющие государственное правовое регулирование, действуют в Дании, Финляндии, Нидерландах.

Обязательства по возврату использованной упаковки, а также обязательства no утилизации упаковочных отходов (включая возможность освобождения от этих обязательств в случае участия в коллективной схеме) предусмотрены в подзаконных актах в Австрии, Бельгии, Великобритании (только требования по утилизации), Германии, Греции, Ирландии, Испании, Италии, Люксембурге, Нидерландах, Португалии, Финляндии, Франции.

Обязательства залога действуют

в Германии:

- с возможностью отказа от обязательств залога;

- обязательства залога связаны с нормой использования многооборотной тары для напитков;

в Дании:

- для импортных напитков в одноразовой упаковке (за исключением канистр);

в Испании:

- с возможностью отказа от обязательств залога;

- напитки в одноразовой упаковке не могут быть исключены из обязательств по залогу, исключения возможны только в автономных регионах;

в Швеции:

- для алюминиевых банок для напитков и ПЭТФ-бутылок.

Целевые показатели утилизации зафиксированы в директиве в следующем виде:

- в Бельгии в 1999 г. 50 % упаковочных отходов должны подвергаться вторичной переработке и 80 % – вторичной переработке или энергетической утилизации;

- в Германии целевой показатель относится только к товарной упаковке (приблизительно 50 % всей упаковки) и поэтому не может сравниваться с целевым показателем для других стран ЕС;

- в Нидерландах в соответствии с Соглашением II установлен целевой показатель вторичной переработки, равный в 2001 г. 65 %.

Запрет на однооборотные банки для напитков действует в Дании.

Установлены налоги:

- в Бельгии. Размер налога очень низкий и зависит от целевых показателей вторичной переработки (членство в FOST Plus освобождал от обязательств по экологическому налогу в период 1996–2000 гг.);

- в Дании на всю жидкую продукцию (зависит от упаковочного материала и объема); на бумагу и пластиковые мешки; на некоторые пищевые продукты, парфюмерно-косметические и моющие средства, краски, химические продукты и игрушки (налог зависит от массы и материала упаковки; введен 1 июня 1998 г.);

- в Финляндии, если для упаковки напитков не предусмотрена залоговая система с высокими квотами возврата.

В период реализации положений Директивы в национальных законодательствах стран ЕС четко выявилась тенденция: системы сбора и утилизации, организованные в Европе, становятся все более схожими по своей структуре и затратам, хотя имеются существенные различия в размере членских взносов: некоторые национальные системы, находящиеся в стадии развития, были вынуждены увеличить размер вступительных членских взносов.

Поскольку в настоящее время реализация систем сбора и утилизации упаковочных отходов, организованных представителями промышленности, все чаще связана с необходимостью решения сходных задач (например, общие проблемы по идентификации упаковки в европейской системе электронной торговли и др.), наблюдается тенденция к сглаживанию различий между ними.

Практически полный раздельный сбор всех упаковочных отходов (бумаги и картона, стекла, алюминия и белой жести, пластмасс, композиционных материалов) осуществляется только в Германии и Австрии. В остальных европейских странах пока осуществляется раздельный сбор только отдельных фракций упаковочных отходов.

Ответственность за раздельный сбор упаковочных отходов несут местные власти (в Великобритании, Греции, Дании, Ирландии, Испании, Италии, Люксембурге, Нидерландах, Португалии, Финляндии, Франции), частные компании или муниципальные предприятия (в Австрии и Германии), общественные организации (в Бельгии); в Швеции функционирует система приемных пунктов.

Практически во всех европейских странах финансирование сбора, сортировки и утилизации использованной упаковки осуществляют уполномоченные некоммерческие организации, заключившие соответствующие соглашения с промышленными производителями и потребителями упаковки, местными властями и организациями, специализирующимся на сборе и утилизации отходов.

В европейских странах для финансирования процессов сбора и сортировки упаковочных отходов широко используется система “Зеленая точка” (Grne Punkt – Green Dot), основанная на использовании товарного знака “Зеленая точка”. Этот товарный знак запатентован во всём мире Дуальной Системой Германии. Он может быть поставлен на упаковке только в том случае, если участник системы уплатил лицензионный сбор, который зависит от материала, из которого изготовлена упаковка, и массы упаковки, а также включает дополнительный сбор, который рассчитывается, исходя из объема и площади поверхности упаковки. Лицензионный сбор корреспондируется с общими затратами на сбор, сортировку и (для пластмасс) вторичную переработку упаковочных отходов. Собранные лицензионные сборы направляются на финансирование сбора и сортировки упаковочных отходов.

В настоящее время товарный знак «Зелёная точка» используется в 15 странах, где действуют 15 систем по утилизации упаковочных отходов. Этим знаком уже маркированы более 400 миллиардов упаковок. Его используют более 77 тыс. фирм, получивших лицензию.

Генеральная лицензия и генеральный лицензионный контракт выдан некоммерческой организации ПРО ЕВРОПА (PRO EUROPE — Packaging Recovery Organisation Europa). ПРО ЕВРОПА выдает лицензии и заключает лицензионные контракты с организациями в европейских странах.

Основа деятельности системы «Зеленая точка» в европейских странах — законодательно закрепленное положение об ответственности производителя или промышленного потребителя упаковки за ее сбор и переработку после использования.

Производители и (или) промышленные потребители упаковки обязаны или самостоятельно собрать и переработать свою упаковку после ее использования, или поручить это специализированной некоммерческой организации. В большинстве европейских стран в стоимость потребительских товаров (напитков, пищевых продуктов, парфюмерно-косметических товаров, лекарств, бытовой техники и др.) включена стоимость сбора, сортировки, переработки использованной упаковки, что подтверждается маркировкой упаковки товарным знаком «Зеленая точка». Предприятия перечисляют собранные средства в виде лицензионных платежей некоммерческой организации, получившей в стране лицензию на товарный знак «Зеленая точка» (некоммерческие организации, действующие в европейских странах, перечислены в предыдущем разделе). Размер платежей определяется договорами на основании тарифов, зависящих от применяемых материалов и объема используемой упаковки.

Некоммерческие организации проводят сбор, распределение и контроль над эффективным расходованием поступающих средств, что обеспечивается присутствием в числе учредителей некоммерческих организаций как производителей и промышленных потребителей упаковки, так и переработчиков использованной упаковки, а также представителей коммунальных предприятий, обеспечивающих вывоз ТБО от населения. Контроль над деятельностью этих некоммерческих организаций осуществляется органами государственной власти, общественностью, а в некоторых случаях, наблюдательными советами, куда входят представители природоохранных ведомств. Периодически тарифы за услуги предприятий, обеспечивающих сбор и переработку упаковочных отходов, корректируются, как правило, в сторону снижения, а объем возвращаемого в хозяйственный оборот переработанного вторичного сырья постоянно растет. В зависимости от вида упаковочных материалов, вовлечение в хозяйственный оборот упаковочных отходов составляет от 40 % (для некоторых видов пластмасс) до 100 % (по алюминию и стеклу).

Накопленный опыт международной организации «ПРО ЕВРОПА», а также отдельных европейских стран (Германии, Австрии, Чехии, Венгрии, Португалии, Латвии и др.) в области сбора и утилизации упаковочных отходов показывает, что существует эффективная система международного сотрудничества в этой сфере. При этом системы сбора, сортировки и утилизации упаковочных отходов адаптированы к условиям каждой страны и зависят от принятой концепции и возможностей.

Общими признаками систем обращения упаковочных отходов, основанных на использовании товарного знака «Зеленая точка», являются финансирование промышленными предприятиями процессов раздельного сбора, сортировки, утилизации и вторичной переработки упаковочных отходов, а также разъяснительная работа с населением.

В то же время, поскольку системы обращения упаковочных отходов адаптированы к конкретным условиям каждой страны, различаются собственно системы сбора, а также системы вторичной переработки и утилизации. Отличаются друг от друга диапазоны деятельности систем, доли ответственности участников систем, и доли участия в финансировании, а также системы контроля систем. (http://www.polymery.ru/letter.php?n_id=782&cat_id=3)

(2). Нормативные акты, касающиеся контакта (и возможного взаимодействия) упакованных продуктов с материалами упаковки

По мнению европейских законодателей, должны быть подготовлены новые требования на материалы и изделия, находящиеся в контакте с продовольственными продуктами, которые требуют согласования с соответствующими секторами промышленности. Один из основных принципов, лежащих в основе согласованных документов, — это возможность контроля и отслеживаемость результатов взаимодействия материалов упаковки и упакованных продуктов. Стеклянная тара должна размещаться и маркироваться на поддоне таким образом, чтобы имелась возможность постоянного контроля за возможным процессом взаимодействия продукта и материала упаковки.

(3). Торговля квотами на выбросы парниковых газов

Страны-кандидаты на членство в ЕС обязуются принять все законодательство Евросоюза в области охраны окружающей среды к моменту ожидаемого вступления и завершить его реализацию в течение 10 лет после вступления. По оценкам исследования, проведенного в ЕС, ежегодные преимущества (включая блага в области здоровья, состояния и использования ресурсов и экосистем) от реализации законодательства ЕС в области охраны окружающей среды в тринадцати странах-кандидатах на вступление составят 2,6% от их ВВП за период с 1999 по 2020 гг. Для некоторых стран, где проблемы охраны окружающей среды стоят особенно остро, денежная оценка преимуществ исполнения экологического законодательства Евросоюза еще выше: для Чехии, например, она составляет 4,8 %, Румынии – 4,0 % от ВВП.

Основу правовых рамок составляет Директива Совета Европейского Союза 96/62/ EC по оценке и менеджменту качества воздуха в окружающей среде. Цели директивы заключаются в следующем: разработать и установить нормативы качества воздуха в окружающей среде, оценить качество воздуха в окружающей среде стран Европейского Союза на основе общих методов и критериев, получить необходимую информацию о качестве воздуха в окружающей среде и обеспечить доступ общественности к этой информации, поддерживать и улучшать качество воздуха в окружающей среде.

В директиве определена группа атмосферных загрязнителей, в отношении которых стандарты качества воздуха в окружающей среде будут определены посредством дополнительных дочерних директив. К ним относятся: диоксид серы, NO2, твердые частицы, свинец, озон, бензол, угарный газ, кадмий, мышьяк, никель, ртуть. Для всех этих загрязнителей в дочерних директивах будут определены предельно допустимые нормы, по возможности также пороговые значения, аварийные уровни и пределы допустимых отклонений.

В 2003 г. Европейская Комиссия издала Директиву 2003/87/ЕС, учреждающую схему квот на выброс парниковых газов, продаваемых в рамках Сообщества, и изменяющую Директиву Совета 96/61/ЕС. Официально эта Директива введена в действие в январе 2005 г. и представляет собой систему, нацеленную на снижение выбросов СО2 от четырех конкретных видов деятельности, в т.ч. стекольных производств.

Стекольная промышленность находится в пределах действия Директивы 2003/87/ЕС, механизм действия которой распространяется на установки по производству стекла, включая стекловолокно, мощностью плавки свыше 20 тонн в день.

Ее действие четко разделено на два периода, первый из которых – до-Киотский период (2005–2007 гг.), а второй совпадает с Киотским периодом действия обязательств (2008–2012 гг.). Последующие периоды будут разделяться на пятилетние отрезки, начиная с 2013 г. К 2010 г. предприятия стран ЕС должны на 8 % (от уровня 1990 г.) сократить эмиссию парниковых газов (ПГ).

Стекольные предприятия обязаны иметь разрешение на выбросы ПГ, равные фактическим объемам выбросов данного предприятия. Для получения разрешений они должны обращаться в соответствующий государственный орган. Государственные органы выдают разрешение оператору производственной площадки (одно разрешение может покрывать одно или несколько предприятий). В разрешении содержатся требования по мониторингу и отчетности, а также обязательство по погашению квот, равных объему выбросов предприятия, за каждый календарный год. Разрешение дает возможность предприятиям осуществлять выбросы ПГ, до тех пор, пока они погашают достаточное количество квот в пределах договорных обьязательств. Разрешения выдаются на конкретную производственную площадку и передаче не подлежат.

Квоты ЕС (EUAs), представляющие собой товар в рамках ЕС, признаются в пределах Сообщества и основаны на той же единице измерения, что и киотские единицы – одна квота равна одной метрической тонне эквивалента СО2.

С 2005 г. эта схема в соответствии с директивой ЕС 2003 г. начала применяться в 15 странах-членах Европейского союза с целью приобретения необходимого опыта компаниями до начала первого периода выполнения обязательств по Киотскому протоколу.

Внутри «старых» стран ЕС квоты распределяются национальными правительствами примерно между 12,7 тыс. крупными стационарными источниками выбросов. В «новых» странах ЕС (присоединившихся к группировке в мае 2004 г.) идет процесс принятия «планов распределения» квот между источниками выбросов, подпадающих под обязательное участие в торговой системе ЕС. Относительно мелкие предприятия, являющиеся источниками выбросов (мощностью менее 20 МВт), не участвуют в схеме торговли квотами. За каждую тонну превышения эмиссии предусматривается штраф 40 евро в период до начала действия протокола и 100 евро в 2008-2012 гг. Помимо штрафов предприятия, не выполнившие обязательства, должны возместить недостающие квоты во второй период действия Киотского протокола.

Схема ЕС не является международной торговой системой Киотского протокола, поскольку имеет другие единицы сокращения выбросов. В будущем предполагается достижение международных договоренностей, которые могли бы связать различные методы определения таких единиц с целью создания полноценной единой международной системы.

В результате действия системы торговли квотами в ЕС наблюдается незначительное сокращение выбросов парниковых газов на 0,2-0,4 % в год. К тому же, в регионе заметен рост выбросов к установленному показателю 2008 г. (на 4,7 %).

Закономерно, что в дальнейшем странам ЕС придется прибегнуть к покупке квот на международном рынке или переместить производство в страны, не принявшие обязательства по сокращению ПГ в рамках Киотского протокола.

В 2003 г. Министерством иностранных дел Великобритании был создан Фонд глобальных возможностей. Его основная цель – поддержка прогрессивных инициатив в различных странах в областях деятельности, представляющих особую значимость для Великобритании. В России фонд реализовал проект «Повышение эффективности использования энергетических ресурсов и снижение выбросов парниковых газов предприятиями стекольной отрасли».

На выбранных пилотных предприятиях выполнена оценка возможностей повышения энергоэффективности и снижения выбросов парниковых газов. Эксперты подготовили практические рекомендации для производственников и оказали помощь в их реализации.

Особое внимание при выполнении проекта было уделено энергоэфективнети процесса стекловарения, который отличается наибольшим потреблением энергии а также вопросам развития систем менеджмента качества и экологического менеджмента.

В качестве примера результатов сравнительного анализа в статье приведена таблица, в которой сопоставлены характеристики входных и выходных потоков предприятий, производящих стеклотару в Евросоюзе и в России (см. таблицу 2 ). При этом следует отметить, что на отечественных заводах часто установлены печи меньшей единичной мощности, что не может не приводить к снижению эффективности использования энергии.

Таблица 2

| Результаты сравнительного анализа входных и выходных потоков производства стеклотары в Евросоюзе и в России. Входные потоки (потребление сырья, материалов и энергоресурсов) производства стеклотары | ||||||||||||

| Потребление сырья, материалов, энергоресур-сов | Ед. измерения | Евросоюз (по данным НДМ), на тонну стекломассы | Россия | |||||||||

| Печь № 1 (120т/сут) | Печь № 2 (43 т/сут) | Печь № 3 (42 т/сут) | ||||||||||

| На тонну стекломассы | На тонну годной продук-ции | На тонну стекломассы | На тонну годной продук-ции | На тонну стекломассы | На тонну годной продук-ции | |||||||

| Природный газ | ГДж 109Дж) | 4-14 (6,5) | 8,3-9,3 (8,9) | 10,0 | 9,6-16,2 (11,4) | 14,7 | 10,7-13,8 (12,1) | 15,0 | ||||

| Электричество | ГДж 109Дж) | 0,6- 1,5(0,8) | 0,50 | 0,68 | 0,63 | 0,80 | 0,63 | 0,78 | ||||

| Суммарное потребление энергии | ГДж 109Дж) | 7,3 | 9,4 | 10,7 | 12,0 | 15,5 | 12,7 | 15,8 | ||||

| Песок(на тонну шихты) | т | 0,04 - 0,66 (0,35) | 0,65 | 0,87 | 0,61 | 0,61 | 0,62 | 0,62 | ||||

| Карбонаты | т | 0,02 - 0,4 (0,2) | 0,46 (I) | 0,62 (X) | 0,4 (I) | 0,4 <Е) | 0,52 (I) | 0,52 (S) | ||||

| Сода | т | Нет данных | 0,228 | 0,31 | 0,18 | 0,18 | 0,23 | 0,23 | ||||

| Доломит | т | Нет данных | 0,23 | 0,30 | 0,22 | 0,22 | 0,28 | 0,28 | ||||

| Полевой шпат | т | Нет данных | 0,064 | 0,086 | 0,06 | 0,06 | 0,078 | 0,078 | ||||

| Неорганические добавки | т | 0,002 - 0,05 (0,02) | 0,013 | 0,017 | 0,013 | 0,013 | 0,017 | 0,017 | ||||

| Собственный стеклобой | т | 0,01 - 0,02 | 0,26 | 0,29 | 0,22 | 0,29 | 0,19 | 0,24 | ||||

| Сторонний стеклобой | т | 0 - 0,85 (0,4) | 0,28 | 0,31 | 0,14 | 0,18 | 0,15 | 0,19 | ||||

| Упаковка | т | 0,04 - 0,08 (0,045) | -0,08 | -0,09 0,012 | —* О | -0,09 0,012 | ||||||

| Формы и пр. | т | 0,004 - 0,007 (0,005) | Нет данных | Нет данных | Нет данных | |||||||

| Вода | мэ | 0,3-10(1,8) | В среднем по предприятию - 4 (баланс водопотребления и водоотведения требует уточнения) | |||||||||

| Выходные потоки (выпуск готовой продукции, образование отходящих газов, сточных вод и отходов) производства стеклотары | ||||||||||||

| Выпуск продукции, образование отходов, сточных вод, отходящих газов | Единицы измерения | Евросоюз (по данным НДМ), на тонну стекломассы | Россия | |||||||||

| Печь № 1(120 т/сут) | Печи № 2 и № 3, в среднем | |||||||||||

| Выпуск годной продукции | т | 0,75-0,97(0,91) | 0,877 | 0,776 (№2) и 0,801 (№4) | ||||||||

| Образование отходящих газов, сточных вод и отходов | ||||||||||||

| СО2 | кг | 300- 1000(430) | 650 (470 за счет сжигания газа, 180 за счет разложения карбонатов) | 800 (620 за счет сжигания газа, 180 за счет разложения карбонатов) | ||||||||

| NOX | кг | 1,2-3,9(2,4) | 3,17 | 2,1 (вероятно, величина занижена - из соображений потребления газа) | ||||||||

| SOX (в России определятся как SO2) | кг | 0,5 - 7,1 (2,5) | 2,9 по разрешительной документации. Не определяется доступными местным природоохранным органам методами | |||||||||

| Пыль | кг | 0,2 - 0,6 (0,4) | 0,9 | 0,95 | ||||||||

| Тонкая пыль (после очистки) | кг | 0,002 - 0,05 (0,024) | Нет данных | Нет данных | ||||||||

| Н2О (пары) | кг | 300-10000(1800) | Нет данных | Нет данных | ||||||||

| Сточные воды | м3 | 0,2-9,9(1,6) | В среднем по предприятию ~ 3 (баланс водопотребления и водоотведения требует уточнения) | |||||||||

| Стеклобой (на полигон) | т | - | 0,001 (в среднем по предприятию) | |||||||||

| Отходы (на утилизацию/рециклирование) | т | 0,002 - 0,006 (0,005) | 0,07 (в среднем по предприятию) | |||||||||

| Другие твердые отходы | т | 0,003-0,015 (0,005) | 0,002 (в среднем по предприятию) | |||||||||