МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

И ПРОДОВОЛЬСТВИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

«Гродненский государственный аграрный университет»

Кафедра бухгалтерского учета и контроля в АПК

Бухгалтерский учет, анализ и контроль в системеуправления организацией: состояние и основные направления развития

Информационный бюллетень

Гродно 2010

УДК ________

Составили:

Зав.кафедрой бухгалтерского учета и контроля в АПК Щербатюк С.Ю., ст. преподаватель Русина Е.В., ст. преподаватель Осипчук И.Ю., ассистент Жарикова О.А., ассистент Бурачевская Ю.А.

Р е к о м е н д о в а н о кафедрой бухгалтерского учета и контроля в АПК

Р е ц е н з е н т: декан факультета бухгалтерского учета, к.э.н., доцент

Корватовская Л.В.

Бухгалтерский учет, анализ и контроль в системе управления организацией: состояние и основные направления развития / С.Ю. Щербатюк и др.– Гродно: ГГАУ, 2010 – 56 с.

Информационное издание предназначено для студентов, руководителей организаций, бухгалтеров, аудиторов, специалистов экономических служб организаций, специалистов органов государственного управления и контролирующих органов

УДК ________

ББК

© С.Ю. Щербатюк, 2010

© УО «ГГАУ», 2010

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 4 |

| 1.ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В СИСТЕМЕ УПРАВЛЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫМ ПРЕДПРИЯТИЕМ | 5 |

| 1.1.Значение бухгалтерского учета в системе управления сельскохозяйственной организации | 5 |

| 1.2.Государственное регулирование бухгалтерского учета и отчетности | 7 |

| 1.3.Организация бухгалтерского учета на предприятии | 8 |

| 1.4.Бухгалтерская отчетность организации | 18 |

| 1.5.Нормативно-правовые документы по бухгалтерскому учету, действующие в Республике Беларусь | 19 |

| 1.6.Современное состояние и перспективы развития бухгалтерского учета в сельскохозяйственных организациях Гродненской области | 25 |

| 1.6.1.Состав и структура бухгалтерских кадров в сельскохозяйственных организациях Гродненской области | 25 |

| 1.6.2.Современное состояние автоматизации (механизации) бухгалтерского учета в сельскохозяйственных организациях Гродненской области. | 27 |

| 1.6.3.Перспективы развития бухгалтерского учета в условиях автоматизации | 30 |

| 1.6.4.Перспективы развития бухгалтерского учета в условиях перехода на МСФО | 34 |

| 2.ПЕРСЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ | 38 |

| 2.1.Цели и направления анализа бухгалтерской отчетности | 38 |

| 2.2.Оценка вероятности кризисного состояния (банкротства) сельскохозяйственной организации | 40 |

| 3.СОСТОЯНИЕ И ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ КОНТРОЛЬНО-НАДЗОРНОЙ И АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ | 48 |

| 3.1.Совершенствование контрольно-надзорной деятельности в Республике Беларусь | 48 |

| 3.2.Развитие аудита в Республике Беларусь на современном этапе | 53 |

| 3.3.Бухгалтерский аутсорсинг как новое направление развития аудиторской деятельности в Республике Беларусь | 55 |

ВВЕДЕНИЕ

Бухгалтерский учет является одной из функций управления. В условиях рыночной экономики существенно возрастают потребности в своевременном получении достоверной учетной и отчетной информации о деятельности субъектов хозяйствования. Такая информация удовлетворяет потребности собственников, акционеров, инвесторов, контрагентов организаций, органов государственного управления при оценке целевого использования ресурсов, финансового положения организаций, прогнозировании эффективности их развития.

Знание бухгалтерского учета имеет значение не только для профессиональных бухгалтеров, работников контрольно-ревизионных органов, аудиторов, но и для финансистов, менеджеров, работников маркетинга. Участники учетного процесса должны знать порядок организации бухгалтерского учета на предприятиях, права, обязанности и ответственность работников учетного аппарата, элементы учетного процесса. Пользователям учетной информации необходимо знать объекты бухгалтерского учета, основополагающие принципы обработки данных об их состоянии и изменении, порядок систематизации учетной информации, методику формирования отчетных показателей и критерии оценки их достоверности, содержание статей бухгалтерской отчетности и порядок их анализа.

Развитие интеграционных связей с зарубежными партнерами потребовало унификации правовой базы в сфере бухгалтерского учета и формирования отчетных данных, что вызывает необходимость знания требований международных стандартов бухгалтерской (финансовой) отчетности (МСФО).

Поскольку бухгалтерский учет должен быть организован таким образом, чтобы обеспечить своевременное и достоверное отражение в учете и отчетности всех хозяйственных операций, действенный контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью имущества, возрастает роль учетных данных в целях контроля за соблюдением законности и экономической целесообразностью финансово-экономической деятельности организаций. При этом важнейшей формой независимого контроля является аудит, направленный на подтверждение достоверности бухгалтерской отчетности организаций.

- ОРГАНИЗАЦИЯ, СОСТОЯНИЕ И ПЕРСЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА В СИСТЕМЕ УПРАВЛЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫМ ПРЕДПРИЯТИЕМ

- Значение бухгалтерского учета в системе управления сельскохозяйственной организации

Сельское хозяйство является одной из ведущих отраслей национальной экономики республики. В условиях рыночных отношений успешное развитие этой отрасли требует коренного улучшения управления производством на основе использования экономических методов хозяйствования. В системе управления важную роль играет экономическая информация и входящие в ее состав показатели бухгалтерского учета.

Бухгалтерский учет является связующим звеном между хозяйственной деятельностью и людьми, принимающими управленческие решения. Он, во-первых, измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего использования; во-вторых, обрабатывает данные и перерабатывает их таким образом, чтобы они стали полезной информацией; в-третьих, передает посредством отчетов информацию тем, кто использует ее для принятия управленческих решений.

Бухгалтерский учет - система непрерывного и сплошного документального отражения информации о хозяйственной деятельности организации методом двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством Республики Беларусь [cт. 2 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII "О бухгалтерском учете и отчетности", с изменениями и дополнениями, внесенными Законом Республики Беларусь от 29 декабря 2006 г. № 188-З]

Рисунок 1 – Система управления хозяйственной деятельностью предприятия

Бухгалтерский учет - это система, обеспечивающая всех потребителей информации необходимыми данными.

Основными потребителями учетно-аналитической информации являются: собственники предприятия (акционеры, учредители); инвесторы (нынешние, потенциальные); руководители предприятия разных уровней; кредиторы (поставщики, банки); работники предприятия; государственные учреждения ; покупатели продукции и т.п.

Рисунок 2 – Пользователи учетно-аналитической информации

Руководителю предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Основными задачами бухгалтерского учета на предприятиях в современных условиях хозяйствования являются:

- формирование полной и достоверной информации о фактическом состоянии и движении капитала (имущество и обязательств) субъекта хозяйствования, необходимой как для внутренних, так и для внешних пользователей;

- контроль за наличием, состоянием и использованием хозяйственных ресурсов на всех стадиях их движения. Эта задача выполняется путем своевременного документирования хозяйственных операций и их отражения в учетных регистрах, а также путем проведения инвентаризации денежных средств и расчетов, товарно-материальных ценностей и основных средств;

- контроль за целевым и рациональным использованием средств, находящихся в распоряжении предприятия. С помощью бухгалтерского учета контролируется использование средств в соответствии с нормативами, сметами и договорами; учетная информация также обеспечивает контроль за рациональным использованием трудовых и материальных ресурсов для производства и реализации продукции, за уровнем ее себестоимости;

- формирование научно обоснованной системы показателей, характеризующих результаты деятельности предприятия, его отдельных подразделений и служб. Важнейшими из них являются прибыль, себестоимость и рентабельность.

- своевременное и полное использование внутрихозяйственных резервов улучшения финансово-хозяйственной деятельности предприятия. Учет представляет информацию о наличии излишних и неиспользуемых основных средств и товарно-материальных ценностей, о причинах и виновниках непроизводительных расходов и потерь, резервах повышения прибыльности и рентабельности деятельности предприятия за счет улучшения качества продукции и снижения ее себестоимости;

- своевременное обеспечение информацией внутренних и внешних пользователей для организации контроля за соблюдением законодательства Республики Беларусь, норм, нормативов и обязательств при решении вопросов хозяйственной деятельности предприятия.

Достижение целей и решение задач бухгалтерского учета обеспечивается его организацией.

- Государственное регулирование бухгалтерского учета и отчетности

Государственное регулирование бухгалтерского учета и отчетности осуществляется Президентом Республики Беларусь, Национальным собранием Республики Беларусь, Советом Министров Республики Беларусь и иными государственными органами в пределах их компетенции в целях достижения единообразия ведения бухгалтерского учета и составления бухгалтерской отчетности, повышения достоверности и своевременности учетной и отчетной информации.

Таблица 1 – Государственное регулирование бухгалтерского учета в Республике Беларусь

| Государственный орган | Сфера регулирования |

| Министерство финансов Республики Беларусь | общее методологическое руководство бухгалтерским учетом и отчетностью и принимает обязательные для исполнения организациями нормативные правовые акты по бухгалтерскому учету и отчетности, а также утверждает нормативные правовые акты по бухгалтерскому учету и отчетности |

| Республиканские органы государственного управления, подчиненные Совету Министров Республики Беларусь и осуществляющие регулирование и управление в определенной отрасли экономики | методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики и принимают нормативные правовые акты по бухгалтерскому учету и отчетности, не противоречащие нормативным правовым актам по бухгалтерскому учету и отчетности Министерства финансов Республики Беларусь |

| Национальный банк Республики Беларусь | методологическое руководство бухгалтерским учетом и отчетностью в банковской системе, разрабатывает и утверждает методики ведения бухгалтерского учета и составления бухгалтерской отчетности для Национального банка Республики Беларусь, а также для банков и небанковских кредитно-финансовых организаций (далее - банки), принимает обязательные для исполнения банками нормативные правовые акты по бухгалтерскому учету и отчетности. |

- Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на сельскохозяйственных предприятиях слагается из ряда элементов (Рисунок 3).

Организация непрерывно ведет бухгалтерский учет с момента ее создания до реорганизации или ликвидации в порядке, установленном законодательством Республики Беларусь.

Бухгалтерский учет субъектов хозяйствования в зависимости от их организационной структуры, подчиненности, объема учетной работы и других факторов может быть организован в виде:

- самостоятельного структурного подразделения бухгалтерского учета под руководством главного бухгалтера;

- передачи на договорных условиях ведения бухгалтерского учета специализированной организации или централизованной бухгалтерии;

- использования услуг внештатного специалиста-бухгалтера, который является индивидуальным предпринимателем.

Руководитель организации обязан организовать бухгалтерский учет и создать необходимые условия для правильного его ведения.

Руководитель организации должен обеспечить неукоснительное выполнение всеми подразделениями и работниками, имеющими отношение к учету, требований главного бухгалтера в части соблюдения правил ведения бухгалтерского учета, оформления и представления для учета документов и сведений.

Рисунок 3 – Система организации бухгалтерского учета на предприятиях

Руководитель организации вправе в зависимости от объема учетной работы:

- создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета организации, оказывающей услуги по ведению бухучета и отчетности, специалисту-бухгалтеру, являющемуся индивидуальным предпринимателем;

- вести учет лично в случаях, предусмотренных Законом Республики Беларусь от 18 октября 1994 г. № 3321-ХII «О бухгалтерском учете и отчетности» или иными законодательными актами Республики Беларусь.

Главный бухгалтер организации является управленческим звеном, дающим информацию руководителю о необходимости или целесообразности принятия тех или иных мер.

На должность главного бухгалтера назначается лицо, имеющее высшее специальное образование, а в исключительных случаях - лицо, не имеющее высшего специального образования, при наличии у него специального образования и стажа работы по специальности бухгалтера не менее пяти лет.

В соответствии с Законом Республики Беларусь от 18 октября 1994 г. № 3321-ХII «О бухгалтерском учете и отчетности» в компетенцию главного бухгалтера входят:

- постановка и ведение бухгалтерского учета в организации;

- формирование учетной политики организации;

- составление и своевременное представление полной и достоверной бухгалтерской отчетности.

В должностные обязанности главного бухгалтера включаются обширные вопросы по ведению оперативного бухгалтерского учета, организации контроля и отчетности.

В случае возникновения разногласий между руководителем организации и главным бухгалтером по вопросам совершения отдельных хозяйственных операций документы по ним должны быть приняты к исполнению главным бухгалтером по письменному распоряжению руководителя этой организации, который несет всю полноту ответственности за последствия совершения таких операций.

Вместе с тем при допущении определенных нарушений на главного бухгалтера может быть возложено взыскание. В зависимости от серьезности нарушения главный бухгалтер может быть привлечен к административной, налоговой, дисциплинарной или уголовной ответственности.

Ответственность главного бухгалтера организации за нарушения в сфере финансов.

Дисциплинарная ответственность. За неисполнение или ненадлежащее исполнение главным бухгалтером возложенных на него трудовых обязанностей (совершение дисциплинарного проступка) работодатель имеет право применить в отношении него такие дисциплинарные взыскания, как замечание, выговор и увольнение по соответствующим основаниям (ст. 198 Трудового кодекса Республики Беларусь).

В частности, работодатель вправе уволить главного бухгалтера за принятие необоснованного решения, повлекшего за собой нарушение сохранности имущества или иной ущерб имуществу организации, а также совершение виновных действий работником, непосредственно обслуживающим денежные и материальные ценности, если эти действия являются основанием для утраты доверия к нему со стороны нанимателя (п. 2 ст. 47 Трудового кодекса Республики Беларусь) (очевидно, что последнее основание для увольнения распространяется на главных бухгалтеров, выполняющих также еще и функции кассира в организации). При этом необходимо учитывать, наступили ли неблагоприятные последствия именно в результате принятия этого решения и можно ли было их избежать.

При установлении в предусмотренном законом порядке факта совершения хищения, взяточничества и иных корыстных правонарушений главный бухгалтер может быть уволен по основанию утраты к нему доверия и в том случае, когда указанные действия не связаны с его работой.

К работникам, совершившим дисциплинарный проступок, могут быть применены независимо от применения мер дисциплинарного взыскания: лишение премий, изменение времени предоставления трудового отпуска и другие меры. Виды и порядок применения этих мер определяются правилами внутреннего трудового распорядка, коллективным договором, соглашением, иными локальными нормативными правовыми актами.

Дисциплинарное взыскание не может быть применено позднее 6 месяцев со дня совершения проступка, а по результатам ревизии (проверки), проведенной компетентными государственными органами, – не позднее 2 лет.

Материальная ответственность. Материальная ответственность работников, наступившая за ненадлежащее выполнение своих служебных обязанностей, предусмотрена и определена в актах трудового законодательства. Это, прежде всего, Положение о коллективной (бригадной) материальной ответственности, утвержденное постановлением Министерства труда и социальной защиты Республики Беларусь от 14 апреля 2000 г. № 54, а также Примерный перечень работ, при выполнении которых может вводиться коллективная (бригадная) материальная ответственность, Примерный договор о коллективной (бригадной) материальной ответственности (приложение 1, 2 к постановлению Министерства труда и социальной защиты Республики Беларусь от 14 апреля 2000 г. № 54 соответственно), постановление Совета Министров Республики Беларусь от 26 мая 2000 г. № 764 «Об утверждении Примерного перечня должностей и работ, замещаемых или выполняемых работником, с которым нанимателем могут заключаться письменные договоры о полной материальной ответственности. Примерного договора о полной материальной ответственности».

Материальная ответственность работника представляет собой самостоятельный вид ответственности по трудовому законодательству. Она наступает независимо от привлечения работника за причиненный им ущерб к другим видам ответственности и применения к нему иных мер воздействия.

Трудовым договором может быть установлена материальная ответственность главного бухгалтера в полном размере причиненного работодателю ущерба. Если данное положение не предусмотрено, то при отсутствии иных оснований, дающих право на привлечение этого лица к такой ответственности, он несет ответственность в размере, не превышающем своего среднего месячного заработка (ст. 408 Трудового кодекса Республики Беларусь). Материальная ответственность может быть, в частности, возложена за неправильные действия работника, приведшие к уплате штрафных санкций, пеней за несвоевременную и неправильную уплату налогов и прочих обязательных платежей, необеспечение сохранности первичных документов и т.п.

Административная ответственность. В соответствии со ст. 2.1 Кодекса Республики Беларусь об административных правонарушениях административным правонарушением признается противоправное виновное, а также характеризующееся иными признаками, предусмотренными настоящим Кодексом, деяние (действие или бездействие), за которое установлена административная ответственность.

Среди нарушений, которые может совершить главный бухгалтер, прежде всего следует выделить указанные в ст. 12.1, 13.1, 13.4 Кодекса Республики Беларусь об административных правонарушениях:

- нарушение индивидуальным предпринимателем или должностным лицом установленного порядка ведения бухгалтерского учета (учета предпринимательской деятельности) и отчетности;

- уничтожение бухгалтерских документов (документов предпринимательской деятельности) и иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения, либо их сокрытие, либо иное нарушение правил их хранения;

- нарушение установленного срока подачи заявления о постановке на учет в налоговом органе при наступлении сроков уплаты налогов, сборов (пошлин) и просрочке более двух рабочих дней при совершении административного правонарушения должностным лицом юридического лица, более пяти рабочих дней – иным физическим лицом, не являющимся индивидуальным предпринимателем;

- нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при отсутствии подлежащей уплате суммы налога, сбора (пошлины), если просрочка не превысила трех месяцев.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций. В каждом конкретном случае руководитель будет нести ответственность за надлежащую организацию бухгалтерского учета, а главный бухгалтер – за его ведение, а также своевременное представление полной и достоверной бухгалтерской отчетности.

Среди других административных правонарушений, которые чаще встречаются на практике, необходимо выделить предусмотренные ст. 11.7, 11.19, 11.20, 13.5, 13.6, 13.8 Кодекса Республики Беларусь об административных правонарушениях:

- нарушение должностным лицом или кассиром юридического лица либо индивидуальным предпринимателем порядка ведения кассовых операций;

- нарушение должностным лицом юридического лица установленного срока постановки на учет в органах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (ФСЗН) в качестве плательщика обязательных страховых взносов;

- сокрытие, занижение должностным лицом юридического лица объекта для начисления обязательных страховых взносов в ФСЗН;

- нарушение плательщиком, иным обязанным лицом правил учета объектов налогообложения и (или) доходов, расходов, других элементов налогового учета, а также отсутствие у налогового агента учета начисленных и выплаченных плательщику доходов, повлекшие за собой доначисление сумм налогов, сборов (пошлин) по итогам календарного года (его части, если проверке подлежит часть календарного года), в т.ч. совершенные должностным лицом юридического лица;

- неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины);

- непредставление в установленный срок плательщиком, налоговым агентом, иным лицом в налоговый орган документов и иных сведений, которые они обязаны представлять в соответствии с налоговым законодательством или по запросу налогового органа для осуществления налогового контроля, в т.ч. совершенное должностным лицом юридического лица.

Кодекс Республики Беларусь об административных правонарушениях закрепляет и иные виды нарушений, субъектом ответственности которых при определенных обстоятельствах может быть и главный бухгалтер.

Уголовная ответственность. Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц, в т.ч. главного бухгалтера, при наличии соответствующих оснований от уголовной ответственности.

Основным преступлением, которое может совершить главный бухгалтер, является уклонение от уплаты сумм налогов, сборов путем сокрытия, умышленного занижения налоговой базы либо путем уклонения от представления налоговой декларации (расчета) или внесения в нее заведомо ложных сведений, повлекшее причинение ущерба в крупном размере и особо крупном размере (ст. 243 Уголовного кодекса Республики Беларусь).

Способами уклонения от уплаты налогов и (или) сборов могут быть как действия в виде умышленного включения в налоговую декларацию (расчет) или иные документы, представление которых в соответствии с законодательством Республики Беларусь о налогах и сборах является обязательным, заведомо ложных сведений, так и бездействие, выражающееся в умышленном непредставлении налоговой декларации (расчета) или иных указанных документов. Под включением заведомо ложных сведений следует понимать умышленное указание в них любых не соответствующих действительности данных об объекте налогообложения, расчете налоговой базы, наличии налоговых льгот или вычетов и любой иной информации, влияющей на правильное исчисление и уплату налогов и сборов.

Организационная структура учетного процесса может строиться на принципах полной централизации, децентрализации, частичной децентрализации.

При полной централизации весь учетный процесс сосредоточен в центральной бухгалтерии. В подразделениях предприятия (бригадах, фермах, цехах) осуществляется лишь первичный учет. Заполненные первичные документы поступают в центральную бухгалтерию, где осуществляется их проверка, обработка, сверка и записи в учетных регистрах.

Полная децентрализация учетного процесса на сельскохозяйственных предприятиях применяется очень редко. При такой организации учета в каждом подразделении предприятия ведется полный цикл учетных работ от заполнения первичных документов до заполнения учетных регистров и составления баланса. В центральной бухгалтерии в этом случае ведется лишь сводный учет по предприятию в целом.

Наиболее распространенной является частичная децентрализация учетного процесса. При такой форме организация учета в подразделениях предприятия осуществляется документальное оформление хозяйственных операций, группировка и свод документов вплоть до составления производственных отчетов. В центральной бухгалтерии предприятия производятся записи в регистрах бухгалтерского учета на основании представленных производственных отчетов, материальных отчетов, сводных и накопительных документов.

Распределение обязанностей между работниками бухгалтерии тесно связано с планом выполнения учетных работ. Распределение обязанностей осуществляется таким образом, чтобы предусмотреть равномерную нагрузку учетного аппарата в течение месяца.

При распределении обязанностей учитывают сложность выполняемых работ, стаж и квалификацию исполнителей, а также необходимость обеспечения взаимозаменяемости работников.Перечень служебных обязанностей разрабатывается главным бухгалтером для всех работников учета центральной бухгалтерии и подразделений, которые утверждаются руководителем предприятия.

Для определения численности работников учетного аппарата можно руководствоваться сборником «Межотраслевые нормативы численности работников, занятых бухгалтерским учетом и финансовым обеспечением деятельности коммерческих организаций», утвержденным постановлением Министерства труда и социальной защиты Республики Беларусь от 14 ноября 2006 г. № 143.

Учетная политика организации. Ведение бухгалтерского учета в организации осуществляется согласно учетной политике организации, сформированной в соответствии с законодательством РБ и утвержденной решением руководителя организации.

Предприятие, руководствуясь законодательством Республики Беларусь, формирует свою учетную политику учитывая структуру управления, специфику производства и реализации продукции и другие особенности производственной деятельности.

Учетная политика предприятия - установленная совокупность методов, приемов и способов ведения и организации бухгалтерского учета, не противоречащих законодательству.

Учетная политика предприятия является основным внутренним документом, который регулирует порядок ведения бухгалтерского учета и отчетности в организации.

Согласно ст. 6 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (в редакции Закона от 25 июня 2001 г. № 42-З) учетная политика разрабатывается главным бухгалтером (бухгалтером) и утверждается приказом или распоряжением руководителя организации.

В современных условиях хозяйствования и в соответствии с действующим в настоящее время законодательством она должна формироваться в трех направлениях:

1) учетная политика для целей бухгалтерского учета;

2) учетная политика для целей налогообложения;

3) договорная политика, разрабатываемая как для целей бухгалтерского учета, так и для целей налогообложения.

В учетной политике для целей бухгалтерского учета определяются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля хозяйственных операций;

- другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от их места нахождения.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики, относятся способы начисления амортизации основных средств, оценки материальных запасов, незавершенного производства и готовой продукции, признания прибыли от реализации продукции, товаров, работ, услуг и другие способы.

Учетная политика для целей налогового учета должна формироваться исходя из требований налогового законодательства Республики Беларусь, в соответствии с которым данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу на прибыль.

Разработку учетной политики для целей налогообложения следует производить исходя из того, какие налоги платит организация, как формируется налоговая база по отдельным видам налогов, а также из принятой в организации схемы документооборота.

Бухгалтерский учет активов, обязательств и хозяйственных операций ведется в белорусских рублях. Документирование активов, обязательств и хозяйственных операций, ведение регистров бухгалтерского учета и составление бухгалтерской отчетности осуществляются на русском или белорусском языке.

Документирование хозяйственных операций. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Рисунок 4 – Функции документов

Первичный учет является начальным этапом учетного процесса, и на основе первичных учетных документов составляются сводные учетные документы. Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Первичный учетный документ - документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета.

Для правильной организации бухгалтерского учета и своевременного отражения хозяйственных операций на счетах необходимо строго соблюдать требования по составлению документов. Основные требования, предъявляемые к учетным документам, приведены в ст. 9 Закона Республики Беларусь «О бухгалтерском учете и отчетности» и в действующем Положении о документах и документообороте в бухгалтерском учете, утвержденном Министерством финансов СССР от 29 июля 1983 г. № 105.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного законодательством для их хранения в архиве. Запрещается использовать для записей простой карандаш. Свободные строки в первичных документах подлежат обязательному прочерку.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено. Документы, которыми оформляются хозяйственные операции, связанные с поступлением или выплатой денежных средств, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

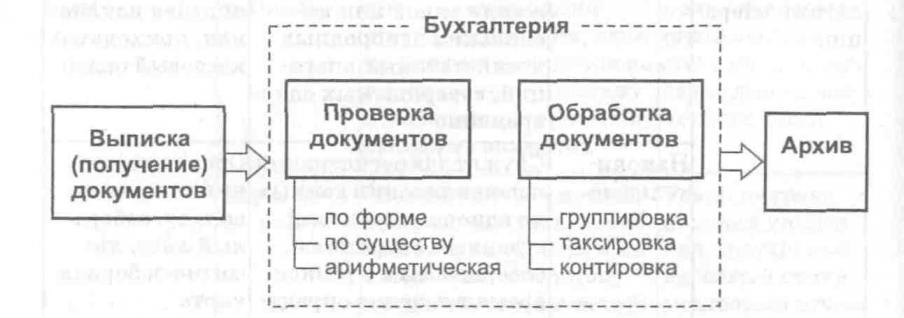

Документооборот – это движение документов в организации от их создания или получения от других организаций до принятия к учету, обработки и передачи в архив. Можно выделить 4 этапа документооборота.

Документооборот, организованный по графику, позволяет ускорить прохождение каждым первичным документом весь предназначенный ему путь – от оформления и проверки до обработки, он способствует равномерному распределению учетной работы в течение всего рабочего времени, повышает производительность труда счетных работников, способствует усилению контрольных функций бухгалтерского учета, а также повышению уровня автоматизации учетных работ.

Рисунок 5 – Схема документооборота

- Бухгалтерская отчетность организации

Бухгалтерская отчетность - система показателей, содержащая информацию о результатах хозяйственной деятельности и финансовом положении организации

Организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года. При этом месячная и квартальная бухгалтерская отчетность является промежуточной.

При составлении бухгалтерской отчетности должны быть обеспечены полнота отражения за отчетный период всех хозяйственных операций и результатов инвентаризации активов и обязательств, тождество данных аналитического учета данным синтетического учета за отчетный период, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Бухгалтерская отчетность организаций состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- отчета об изменении капитала;

- отчета о движении денежных средств;

- приложений, предусмотренных нормативными правовыми актами по бухгалтерскому учету и отчетности;

- пояснительной записки.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Годовая бухгалтерская отчетность представляется:

- учредителям (участникам) организации или собственникам ее имущества в соответствии с ее учредительными документами;

- государственным органам (иным государственным организациям), если отчитывающиеся организации в соответствии с законодательством Республики Беларусь находятся в их подчинении (входят в их состав), или являются организациями государственной формы собственности, или имеют в уставном фонде долю государственной собственности, а также иным организациям в случаях, установленных законодательством Республики Беларусь.

Бухгалтерская отчетность представляется в следующие сроки: квартальная – в течение 30 дней по окончании квартала (I квартала, полугодия, 9 месяцев); годовая – в течение 90 дней по окончании года.

- Нормативно-правовые документы по бухгалтерскому учету, действующие в Республике Беларусь

При ведении бухгалтерского учета, составлении и представлении бухгалтерской отчетности за 2009 год следует руководствоваться:

Типовым планом счетов бухгалтерского учета и Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденными постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. № 89, с изменениями и дополнениями (далее – Типовой план счетов);

Законом Республики Беларусь от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год»;

Правилами перехода на Типовой план счетов бухгалтерского учета, утвержденными постановлением Министерства финансов Республики Беларусь от 16 декабря 2003 г. № 174;

Инструкцией по бухгалтерскому учету «Учетная политика организации», утвержденной постановлением Министерства финансов Республики Беларусь от 17 апреля 2002 г. № 62 (с изменениями и дополнениями);

Инструкцией по бухгалтерскому учету «События после отчетной даты», утвержденной постановлением Министерства финансов Республики Беларусь от 25 августа 2003 г. № 121;

Инструкцией о порядке отражения в бухгалтерском учете налога на добавленную стоимость, утвержденной приказом Министерства финансов Республики Беларусь от 16 декабря 2003 г. № 176 (с изменениями и дополнениями);

Инструкцией по бухгалтерскому учету «Доходы организации», утвержденной постановлением Министерства финансов Республики Беларусь от 26 декабря 2003 г. № 181 (с изменениями и дополнениями);

Инструкцией по бухгалтерскому учету «Расходы организации», утвержденной постановлением Министерства финансов Республики Беларусь от 26 декабря 2003 г. № 182 (с изменениями и дополнениями);

Инструкцией о порядке внесения исправлений в бухгалтерский учет в случае обнаружения ошибок, утвержденной постановлением Министерства финансов Республики Беларусь от 29 июня 2005 г. № 83;

постановлением Совета Министров Республики Беларусь от 24 марта 1999 г. № 405 «О вопросах ценообразования при проведении товарообменных операций» (с изменениями и дополнениями);

Инструкцией о порядке отражения в бухгалтерском учете и налогообложении товарообменных операций, утвержденной постановлением Министерства финансов и Министерства по налогам и сборам Республики Беларусь от 3 мая 2008 г. № 78/49;

Декретом Президента Республики Беларусь от 30 июня 2000 г. № 15 «О порядке проведения переоценки имущества и обязательств в иностранной валюте при изменении Национальным банком курсов иностранных валют и отражения в бухгалтерском учете курсовых разниц»;

постановлением Совета Министров Республики Беларусь от 13 декабря 2000 г. № 1897 «Об особенностях отнесения коммерческими организациями на финансовые результаты курсовых разниц, учтенных в расходах и доходах будущих периодов»;

Инструкцией по бухгалтерскому учету активов и обязательств организации, стоимость которых выражена в иностранной валюте, утвержденной постановлением Министерства финансов Республики Беларусь от 27 декабря 2007 г. № 199;

Положением о порядке заполнения приходного кассового ордера формы КО-1В, утвержденным постановлением Министерства финансов Республики Беларусь от 19 апреля 2001 г. № 43 (с изменениями и дополнениями);

постановлением Министерства финансов Республики Беларусь от 14 мая 2001 г. № 53 «Об утверждении бланков товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и Инструкций по их заполнению» (с изменениями и дополнениями);

Инструкцией по бухгалтерскому учету основных средств и Положением по бухгалтерскому учету нематериальных активов, утвержденными постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. № 118 (с изменениями и дополнениями);

Инструкцией об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной постановлением Министерства финансов Республики Беларусь от 20 декабря 2001 г. № 127 (с изменениями и дополнениями);

Инструкцией по бухгалтерскому учету нематериальных активов, утвержденной постановлением Министерства финансов Республики Беларусь от 20 декабря 2001 г. № 128 (с изменениями и дополнениями);

постановлением Совета Министров Республики Беларусь от 22 декабря 2001 г. № 1846 «О некоторых вопросах изготовления и использования бланков строгой отчетности» (с изменениями и дополнениями);

постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 «Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь»;

Положением об основных требованиях, предъявляемых к уровню защищенности бланков строгой отчетности, а также специальным материалам для защиты их от подделки, утвержденным постановлением Министерства финансов Республики Беларусь от 1 марта 2002 г. № 29 (с изменениями и дополнениями);

Инструкцией о порядке изготовления бланков строгой отчетности и специальных материалов, утвержденной постановлением Министерства финансов Республики Беларусь от 1 марта 2002 г. № 30 (с изменениями и дополнениями);

Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов, Министерства по налогам и сборам и Министерства связи Республики Беларусь от 16 апреля 2002 г. № 61/47/7 (с изменениями и дополнениями);

Инструкцией о порядке заполнения счета-фактуры по налогу на добавленную стоимость формы СФ-1, утвержденной постановлением Министерства финансов Республики Беларусь от 5 июня 2003 г. № 91 (с изменениями и дополнениями);

постановлением Министерства финансов Республики Беларусь от 23 марта 2004 г. № 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств» (с изменениями и дополнениями);

Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь от 30 марта 2004 г. № 87/55/33/5;

Инструкцией о порядке бухгалтерского учета лизинговых операций, утвержденной постановлением Министерства финансов Республики Беларусь от 30 апреля 2004 г. № 75 (с изменениями и дополнениями);

Инструкцией о порядке отражения в бухгалтерском учете операций по приобретению предприятий как имущественных комплексов убыточных сельскохозяйственных организаций, утвержденной постановлением Министерства финансов Республики Беларусь от 10 ноября 2004 г. № 162;

Стандартом бухгалтерской отчетности «Прекращаемая деятельность», утвержденным постановлением Министерства финансов Республики Беларусь от 29 декабря 2004 г. № 183;

Стандартом бухгалтерской отчетности «Объединение организаций», утвержденным постановлением Министерства финансов Республики Беларусь от 29 декабря 2004 г. № 184;

Инструкцией о порядке ведения консолидированного учета и отчетности в хозяйственной группе, утвержденная постановлением Министерства финансов Республики Беларусь от 31 декабря 2004 г. № 197;

Стандартом бухгалтерской отчетности «Прибыль на акцию», утвержденным постановлением Министерства финансов Республики Беларусь от 31 декабря 2004 г. № 198;

Инструкцией по бухгалтерскому учету «Резервы, условные обязательства и условные активы», утвержденной постановлением Министерства финансов Республики Беларусь от 28 декабря 2005 г. № 168;

Инструкцией о порядке бухгалтерского учета безвозмездных поступлений (средств), утвержденной постановлением Министерства финансов Республики Беларусь от 24 февраля 2006 г. № 17 (с изменениями и дополнениями);

Инструкцией об отражении в бухгалтерском учете начисленных и перечисленных денежных средств, полученных от проведения республиканских субботников, утвержденной постановлением Министерства финансов Республики Беларусь от 26 апреля 2006 г. № 51 (с изменениями и дополнениями);

Инструкцией о порядке ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями, утвержденной постановлением Министерства по налогам и сборам и Министерства финансов Республики Беларусь от 20 апреля 2006 г. № 50/45 (с изменениями и дополнениями);

Инструкцией о порядке исчисления, отражения в бухгалтерском учете, перечисления, возврата (зачета) излишне перечисленной (взысканной) части прибыли государственных унитарных предприятий, государственных объединений, являющихся коммерческими организациями, и доходов от находящихся в республиканской и коммунальной собственности акций (долей в уставных фондах) хозяйственных обществ, утвержденной постановлением Министерства финансов Республики Беларусь от 10 января 2006 г. № 2 (с изменениями и дополнениями);

Инструкцией по бухгалтерскому учету результатов научно-исследовательских работ, опытно-конструкторских и опытно-технологических работ и внесении изменения в постановление Министерства финансов Республики Беларусь, утвержденной постановлением Министерства финансов Республики Беларусь от 30 июня 2006 г. № 75 (с изменениями и дополнениями);

Указом Президента Республики Беларусь от 20 октября 2006 г. № 622 «О вопросах переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования» (с изменениями и дополнениями);

Постановлением Совета Министров Республики Беларусь от 17 ноября 2006 г. № 1543 «О некоторых вопросах реализации Указа Президента Республики Беларусь от 20 октября 2006 г. № 622»;

Инструкцией о порядке проведения переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования, утвержденной постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь от 20 ноября 2006 г. № 199/139/185/34;

Инструкцией по бухгалтерскому учету раскрытия информации об аффилированных лицах, утвержденной постановлением Министерства финансов Республики Беларусь от 14 декабря 2006 г. № 161;

Инструкцией по бухгалтерскому учету совместной деятельности, утвержденной постановлением Министерства финансов Республики Беларусь от 14 декабря 2006 г. № 161;

Инструкцией по бухгалтерскому учету инвестиций в зависимые хозяйственные общества, утвержденной постановлением Министерства финансов Республики Беларусь от 14 декабря 2006 г. № 161;

Инструкцией о порядке раскрытия информации и представления бухгалтерской отчетности о финансовых инструментах, утвержденной постановлением Министерства финансов Республики Беларусь от 22 декабря 2006 г. № 164;

Инструкцией по бухгалтерскому учету ценных бумаг, утвержденной постановлением Министерства финансов Республики Беларусь от 22 декабря 2006 г. № 164;

Инструкцией о порядке расчета стоимости чистых активов, утвержденной постановлением Министерства финансов Республики Беларусь от 27 июня 2008 г. № 107;

Инструкцией о порядке отражения в бухгалтерском учете налогового кредита, утвержденной постановлением Министерства финансов Республики Беларусь от 22 апреля 2008 г. № 72;

Инструкцией о порядке отражения в бухгалтерском учете средств, высвобождаемых в результате предоставления налоговых льгот, утвержденной постановлением Министерства финансов Республики Беларусь от 18 марта 2008 г. № 38;

Инструкцией о порядке ведения учета доходов и расходов в садоводческих товариществах, утвержденной постановлением Министерства по налогам и сборам и Министерства финансов Республики Беларусь от 30 мая 2008 г. № 55/89;

постановлением Министерства финансов Республики Беларусь от 24 декабря 2008 г. № 202 «Об утверждении Инструкции об особенностях организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности общественными и религиозными организациями (объединениями), потребительскими кооперативами»;

постановлением Министерства финансов Республики Беларусь от 30 декабря 2008 г. № 207 «Об утверждении Инструкции об особенностях организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности товариществами собственников»;

постановлением Министерства финансов Республики Беларусь от 5 декабря 2008 г. № 183 «Об утверждении Инструкции по бухгалтерскому учету хозяйственных операций, связанных с приватизацией объектов, находящихся в государственной собственности»;

постановлением Министерства финансов, Министерства архитектуры и строительства Республики Беларусь от 23 октября 2008 г. № 156/46 «О порядке отражения операций по списанию неиспользуемых объектов в бухгалтерском учете»;

Методическими рекомендациями Министерства финансов и Министерства по налогам и сборам Республики Беларусь от 24 декабря 2008 г. № 15-3/1026/2/415 «О порядке упрощенного ведения бухгалтерского учета в рамках упрощенной системы налогообложения»;

постановлением Министерства финансов и Министерства архитектуры и строительства Республики Беларусь от 11 июня 2008 г. № 99/26 «Об утверждении Инструкции о порядке исчисления, отражения в бухгалтерском учете, перечисления, возврата (зачета) излишне перечисленной в государственный целевой бюджетный фонд национального развития части прибыли и контроля за своевременностью и полнотой ее перечисления»;

постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 192 «Об утверждении типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «товарная накладная» и инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «товарная накладная»;

постановлением Министерства экономики, Министерства финансов и Министерства труда и социальной защиты Республики Беларусь от 30 октября 2008 г. № 210/161/151 «Об утверждении Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг)»;

постановлением Министерства финансов, Министерства экономики и Министерства статистики и анализа Республики Беларусь от 8 мая 2008 г. № 79/99/50 «О внесении изменений и дополнений в Инструкцию по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности»;

постановлением Министерства финансов Республики Беларусь от 16 апреля 2008 г. № 65 «Об утверждении Инструкции о порядке перечисления средств, заработанных на республиканском субботнике в 2008 году, и внесении изменения в постановление Министерства финансов Республики Беларусь от 26 апреля 2006 г. № 51»;

письмом Министерства финансов и Министерства по налогам и сборам Республики Беларусь от 19 января 2008 г. № 15-3/45/1/123 «О ведении учета частными унитарными предприятиями и использовании ими прибыли»;

другими нормативными правовыми актами Правительства Республики Беларусь и республиканских органов государственного управления, включающими вопросы методологии бухгалтерского учета и отчетности.

- Современное состояние и перспективы развития бухгалтерского учета в сельскохозяйственных организациях Гродненской области

1.6.1 Состав и структура бухгалтерских кадров в сельскохозяйственных организациях Гродненской области

В условиях экономической нестабильности и частой смены нормативных актов государства, правил ведения бухгалтерского учета профессия бухгалтера становится все более престижной, а его роль в управлении предприятием — ключевой. Сложности настоящего времени вынуждают бухгалтеров постоянно совершенствовать квалификацию, отслеживать последние изменения и дополнения к действующим законам и учитывать их в практической деятельности. Бухгалтерский учет в таких условиях гораздо менее формализуется, чем при стабильной экономической ситуации, и от бухгалтера подчас требуется настоящее искусство, чтобы, с одной стороны, не загнать предприятие в угол из-за уплаты налогов, а с другой - формально не нарушить закон и избежать штрафных санкций.

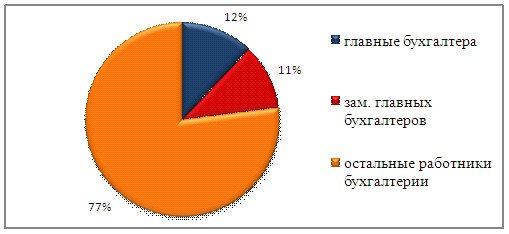

В сельскохозяйственных организациях Гродненской области численность работников бухгалтерии в 2008 году составляла 1649 человек. Из них 163 главных бухгалтера (9,9%) и 151 заместитель главных бухгалтеров (9,2%).

Рисунок 6. Структура работников бухгалтерии в сельскохозяйственных организациях Гродненской области (на 1.01.2009 г.)

Таблица 2 – Численность работников бухгалтерии сельскохозяйственных организаций Гродненской области, чел.

| Наименование показателя | На 10.01. 2008г. | На 10.01. 2009г. | Изменение, +/- |

| Численность работников бухгалтерии: | |||

| по штату | 1 760 | 1 670 | -90 |

| фактически | 1 738 | 1 649 | -89 |

| из них имеют: | |||

| высшее образование | 434 | 444 | +10 |

| среднее специальное образование | 1 168 | 1 098 | -70 |

| Из общего числа работников бухгалтерии: главных бухгалтеров: | |||

| по штату | 182 | 163 | -19 |

| фактически | 181 | 163 | -18 |

| из них имеют: | |||

| высшее образование | 120 | 103 | -17 |

| среднее специальное образование | 59 | 60 | +1 |

| заместителей главных бухгалтеров: | |||

| по штату | 172 | 155 | -17 |

| фактически | 168 | 151 | -17 |

| из них имеют: | |||

| высшее образование | 69 | 69 | - |

| среднее специальное образование | 97 | 79 | -18 |

| Численность работников бухгалтерии, повысивших квалификацию: | |||

| на семинарах по бухгалтерскому учету | 208 | 228 | -20 |

| на курсах по бухгалтерскому учету | 30 | 41 | +11 |

Рассматривая уровень образования главных бухгалтеров, необходимо отметить, что из общей их численности 63,2% - с высшим образованием, остальные 36,8% - со средне специальным.

Среди заместителей главных бухгалтеров имеют высшее образование 45,7%, а среднее специальное – 52,3%.

Рисунок 7. Численность специалистов с высшим и средне специальным образованием в сельскохозяйственных организациях Гродненской области (на 1.01.2009 г.), чел.

Среди всех работников бухгалтерии 13,8% прошли повышение квалификации на семинарах по бухгалтерскому учету, а 2,5% - на курсах по бухгалтерскому учету.

1.6.2 Современное состояние автоматизации (механизации) бухгалтерского учета в сельскохозяйственных организациях Гродненской области.

Внедрение современных электронных вычислительных машин (ЭВМ) на предприятии выдвигает в число первоочередных проблем автоматизацию учета, разработку новых форм бухгалтерского учета, ориентированных на ЭВМ, и применение комплекса соответствующих современных средств организационной техники. Относительная простота освоения и эксплуатации позволяет использовать компьютеры в качестве персональной техники, оснащать ими бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Использование персональных компьютеров для автоматизации бухгалтерского учета является важной составной частью системы информационного обеспечения всей деятельности предприятия. Сам по себе бухгалтерский учет состоит из множества рутинных операций, связанных с многократным выполнением одних и тех же арифметических действий, подготовкой разнообразных по форме отчетных и платежных документов и переносом данных из одних документов в другие. Несмотря на кажущуюся простоту автоматизации бухгалтерской деятельности, не так-то легко подучить решение, удобное для неискушенного в применении компьютеров человека. Кроме того, определенную трудность представляет постоянное изменение требований, предъявляемых к бухгалтерскому учету, увеличивающее потребность в гибких, быстро адаптируемых к новым условиям программных комплексах.

Уровень автоматизации сельхозпредприятий значительно ниже, чем промышленных и торговых.

Причины низкого уровня автоматизации учета на предприятиях сельскохозяйственных отраслей заключаются в:

- ограниченности финансовых средств, в силу чего невозможно приобретение современной качественной вычислительной техники и программного обеспечения. На многих предприятиях парк машин либо отсутствует, либо укомплектован морально устаревшими компьютерами;

- отсутствии современной профессиональной отраслевой программной разработки, в полной мере учитывающей специфику сельскохозяйственного производства. Индивидуальная доработка и внедрение универсальных автоматизированных систем являются слишком дорогостоящим мероприятием для хозяйств республики;

- отсутствии квалифицированных специалистов, владеющих новейшими информационными технологиями, желающих и способных изменить систему ведения учета, сопровождать программные продукты;

- удаленности большинства хозяйств от крупных городов и соответственно от разработчиков программных продуктов.

Из 184 хозяйств Гродненской области 102 хозяйства используют автоматизированные разработки. Наиболее распространенными на сельскохозяйственных предприятиях являются такие типовые программы как: «1С: бухгалтерия» (15 хозяйств), «Анжелика» (1 хозяйство). Имеются так же 6 хозяйств использующие собственные автоматизированные разработки и 62 хозяйства использующие другие автоматизированные разработки (например, «Информатика+»). Для сельскохозяйственных организаций в рамках национальной программы автоматизации сельского хозяйства государственный информационно-вычислительный центр Минсельхозпрода разработал ТПК «Нива СХП». В Гродненском районе этот программный продукт внедряется в УО СПК «Путришки». Всего в области этот продукт используется в 18 хозяйствах.

В значительной степени внедрению автоматизации учета способствуют создаваемые на предприятиях автоматизированные рабочие места бухгалтеров (АРМБ).

Анализ автоматизации рабочих мест в хозяйствах Гродненской области проводился на основании формы №1-мехучет. Так, в среднем на 1 хозяйство Гродненской области приходится 4,7 ПЭВМ. При этом только 25 хозяйств (т.е. 13,5%) используют полную автоматизацию всех учетных процессов.

Таблица 3 – Анализ автоматизации бухгалтерского учета в сельскохозяйственных организациях Гродненской области

| Наименование показателя | На 10.01. 2008г. | На 10.01. 2009г. | Изменение, +/- |

| А | 1 | 2 | 3 |

| Всего сельскохозяйственных организаций | 184 | 164 | -20 |

| Наличие персональных электронно-вычислительных машин, всего | 871 | 718 | -153 |

| Приходится персональных электронно-вычислительных машин в среднем на 1 хозяйство | 4,7 | 4,4 | -0,3 |

| Количество хозяйств с полной автоматизацией (механизацией) всех участков учета | 25 | 13 | -12 |

| Количество хозяйств с частичной автоматизацией (механизацией) отдельных участков учета: основных средств | 49 | 49 | - |

| материальных ценностей | 28 | 32 | +4 |

| труда и заработной платы | 49 | 40 | -9 |

| затрат на производство | 11 | 8 | -3 |

| отгрузки и реализации готовой продукции | 16 | 13 | -3 |

| финансовых операций, других средств и источников | 40 | 39 | -1 |

Окончание таблицы 3

| А | 1 | 2 | 3 |

| других участков учета | 90 | 45 | -45 |

| Количество хозяйств, использующих автоматизированные разработки (программы): ИВ РУП «ГИВЦ Минсельхозпрода» («Нива») | 18 | 14 | -4 |

| собственные | 6 | 3 | -3 |

| сторонних организаций: в т.ч. «1 С» | 15 | 14 | -1 |

| «Анжелика» | 1 | 3 | +2 |

| других | 62 | 53 | -9 |